Bulles immobilières : " Territoires sous surveillance " - iread - mai 2020

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

iread - mai 2020

Bulles immobilières :

« Territoires sous surveillance »

En partenariat avec

programme de recherche placé sous l’égide

de l’ETH Zurich, financé par IREAD

1 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

SOMMAIRE Section 1. Préparation des données. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 Section 2. Résultats de l’analyse de la dynamique des prix. . . . . . . . . . . . . . . . . . 16 Section 3. Méthodologie de diagnostic des bulles à l’aide du modèle LPPLS . . . 20 Section 4. Résultats du diagnostic des bulles à l’aide du modèle LPPLS . . . . . . . 23 Annexe A : Bulles confirmées par l’analyse LPPLS par région. . . . . . . . . . . . . . . . . 27 Annexe B : Comparaison des régions basée sur les caractéristiques socioéconomiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 2 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

Prof. Dr Didier Sornette

Dr. T. Kovalenko et Prof. Dr. D. Sornette 1

ETH Zurich

Points importants : Nous présentons une

analyse de la dynamique des prix de l’immobilier

résidentiel dans les 8 plus importantes

métropoles de France, basée sur le modèle Dr Tatyana Kovalenko

LPPLS (log-periodic power law singularity). Le

modèle LPPLS s’est révélé être un excellent outil

de diagnostic et de caractérisation des bulles

immobilières ainsi que des bulles financières,

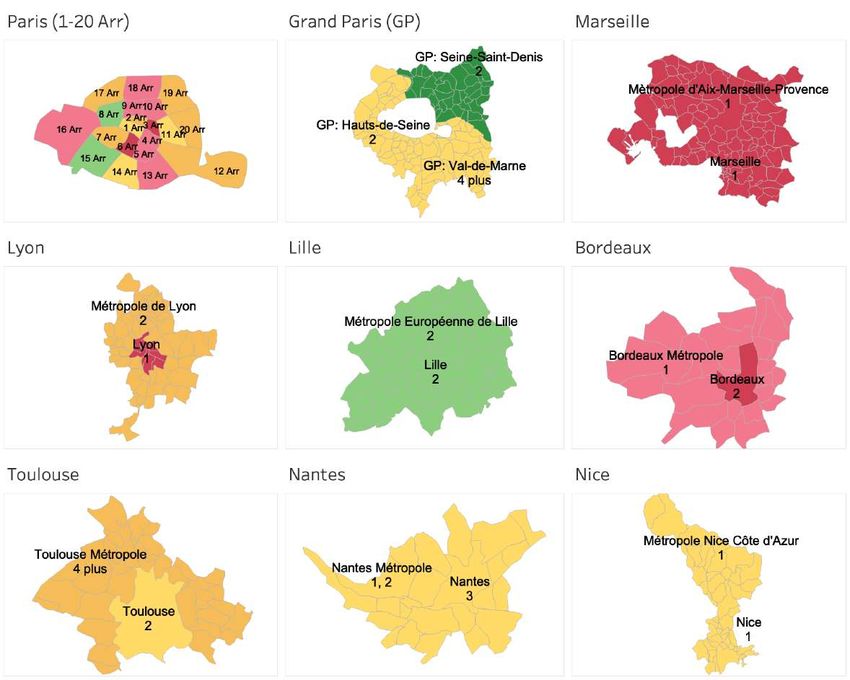

fondé sur la détection d’une dynamique des les 8 principales régions sont résumés dans les

prix non durable. Les données brutes d’entrée figures A à F qui illustrent ces informations sous

sont extraites de la base de données publique forme de cartes de chaleur (heatmap) (voir pages

française DVF couvrant la période allant de suivantes). Pour chaque secteur immobilier,

janvier 2014 à juin 2019. Après plusieurs nous commençons par présenter des cartes du

étapes de nettoyage des données utilisées, nous prix moyen pour toutes les tailles des propriétés,

obtenons 1 835 782 mutations d’appartements et ce qui donne une vue d’ensemble (figures A et

2 389 447 mutations de maisons sur l’ensemble D). Dans la plupart des régions, la croissance

de la France à analyser. En nous concentrant moyenne observée est de niveau Faible à Moyen.

sur les 8 plus importantes métropoles (avec une La deuxième catégorie de cartes de chaleur met

population supérieure à 500 000 habitants), nous en exergue la croissance maximale du prix médian

pouvons couvrir plus de 20 % de la population des appartements (figure B) et maisons (figure

française (et des proportions similaires de foyers E), toutes tailles confondues. La décomposition

et de logements dans le pays) dans les régions de l’analyse des différentes catégories par le

urbaines qui continuent d’afficher une croissance nombre de pièces met à jour des niches de forte

plus rapide. Les 8 plus importantes métropoles croissance, et donc de risque potentiellement

représentent 40 % du secteur des appartements supérieur, dans de nombreuses régions. Enfin, le

(731 380 mutations) et 10 % du secteur des troisième type de carte de chaleur présente les

maisons (249 847 mutations) en nombre de bulles affichant la plus haute intensité dans toutes

transferts de propriété. En termes monétaires, les régions analysées (figures C et F). Ainsi, ces

les 8 principales métropoles représentent 57 % trois catégories de cartes de chaleur donnent un

des appartements et 19 % des maisons. zoom graduel de la croissance globale des prix

moyens dans les différentes régions, suivi de

Notre analyse de la dynamique du prix médian l’identification de points chauds dans certaines

du mètre carré pour des appartements et catégories de biens, qui est ensuite complétée

maisons de différentes tailles (par nombre de par l’analyse de l’accélération superexponentielle

pièces) distingue trois régimes de croissance non durable des prix, caractéristique des bulles.

des prix : Faible (9 %, rouge). Les résultats pour Les principaux résultats du diagnostic des

bulles apportent les enseignements suivants.

Au cours de ces trois dernières années, s’agissant

1 Et l’équipe FCO au sein du département des appartements, les arrondissements de Paris

du Prof. D. Sornette à l’ETH Zurich ont affiché une forte appréciation des prix et

une dynamique de bulle claire de différentes

intensités en fonction de l’arrondissement. Les

prix des maisons à Paris et dans sa métropole

ont augmenté pour atteindre le niveau Faible à

Moyen. Seuls les prix des grandes maisons dans

la Métropole du Grand Paris (Hauts-de-Seine)

envoient un signal de bulle constant, avec un

changement probable de régime début 2020.

Pour Marseille, une hausse soudaine des

prix a été observée pour les appartements de

petites surfaces (1 et 2 pièces) au cours de

3 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

l’été 2019, sans réelle baisse du nombre des

transactions. Cette dynamique suggère une bulle

embryonnaire, qui doit être confirmée par les

nouvelles données à paraître en avril 2020.

Lyon et sa Métropole affichent une croissance des

prix Moyenne à Élevée, ainsi que de la volatilité

et un signal de bulle actif. Une forte baisse du

nombre des transactions a été observée en 2018,

et en particulier en 2019. Ces observations

peuvent révéler un important retard dans le

processus de reporting des données. Aussi,

tant que la nature de la chute du volume n’a

pas été confirmée, il faut se garder de toute

conclusion trop hâtive concernant cette région.

Lille et sa métropole se caractérisent par

une croissance des prix Faible dans les pourrait s’étendre au segment des 2 pièces

deux secteurs et pour la plupart des tailles qui est volatil et nécessite un suivi.

de biens. Dans ce contexte calme, seule la Concernant Nantes, les maisons de grandes

catégorie des appartements de 2 pièces est superficies ont affiché une croissance moyenne

recommandée comme étant « À suivre ». annuelle de 7 % ces 3 dernières années et des

À Bordeaux, les appartements de toutes tailles signaux de bulles ont fait leur apparition au

ont affiché une croissance forte ces dernières premier semestre 2019. Les petits logements

années. Une bulle a commencé à se former situés dans le cœur de ville, ainsi que tous les

pour les appartements de petite taille de 1 et types de maisons de la Métropole de Nantes,

2 pièces, mais nous avons déjà observé le enregistrent également une hausse de niveau

signal d’un changement de régime. Les prix Moyen à Élevé, sans qu’aucun signal de bulle

des 3 pièces devraient faire l’objet d’un suivi : actif n’ait toutefois été observé pour le moment.

des données mises à jour sont nécessaires Une bulle est en train de se créer dans la ville

pour confirmer le changement de régime des de Nice dans le segment des appartements

bulles. Le segment des 4 pièces est analysé 1 pièce, laissant apparaître un nouveau

comme essentiel, avec une maturité des bulles signal pour les 2 pièces. Néanmoins, la

alarmante et une transition en cours. croissance des prix annualisée sur 3 ans

S’agissant de Toulouse, nous percevons un demeure à un niveau Moyen-Faible.

signal de bulles modéré concernant les plus Enfin, concernant l’impact du Covid-19, l’impact

petits appartements (1 pièce). La dynamique sera principalement dans l’inertie et l’attentisme

des investisseurs professionnels qui vont scruter

la lenteur de la reprise vers la normale des

activités économiques et la normalization des flux

financiers. Ceci procure une opportunité pour

ceux qui ont une plus faible aversion aux risques

et peuvent profiter d’opportunités associées à

une paralysie psychologique générale. Le point

essentiel reste que les taux très bas constituent

le moteur principal de l’accession à la propriété,

et ils vont rester encore plus bas. Il est possible

aussi qu’un engouement pour des achats en

province se profile pour certains des habitants

des grandes villes, qui pourraient realiser

l’importance d’avoir un logement avec jardin où

l’on se sent plus “libre” en periode de confinement

(période qui marquera les esprits à coup sûr).

4 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

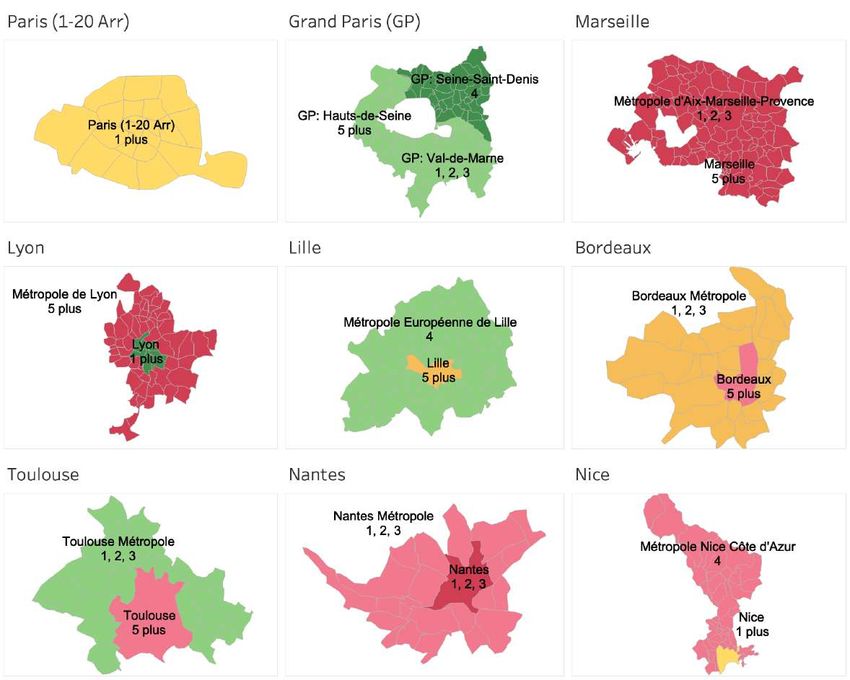

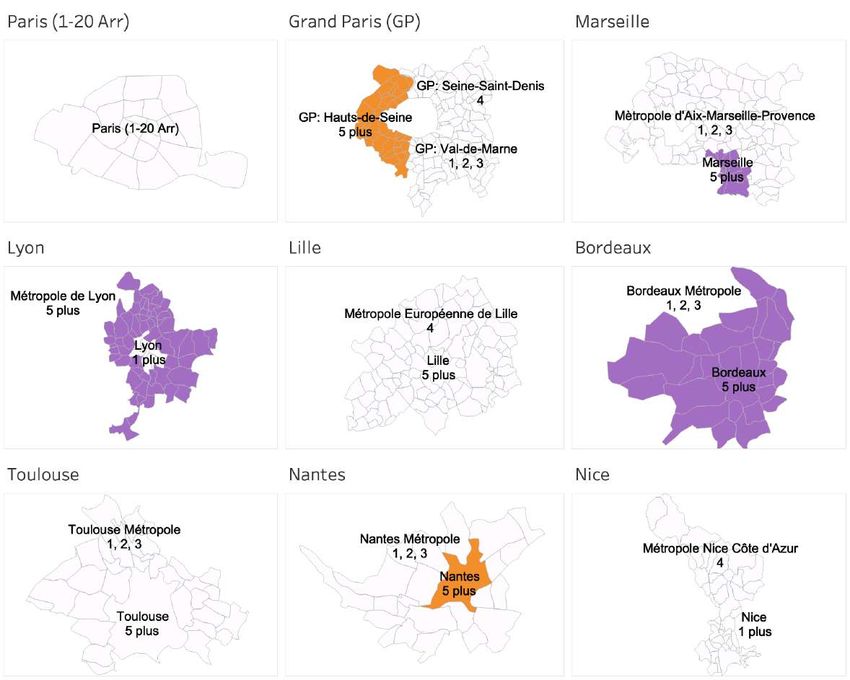

SECTEUR DES APPARTEMENTS. Figure A. Croissance moyenne annualisée sur 3 ans du prix médian du m2 des appartements de différentes tailles pour chaque région. 5 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

Figure B. Croissance maximale annualisée sur 3 ans du prix médian du m2 des appartements de différentes tailles pour chaque région. La taille (nombre de pièces) pour laquelle la croissance a été la plus forte est indiquée sur les cartes. 6 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

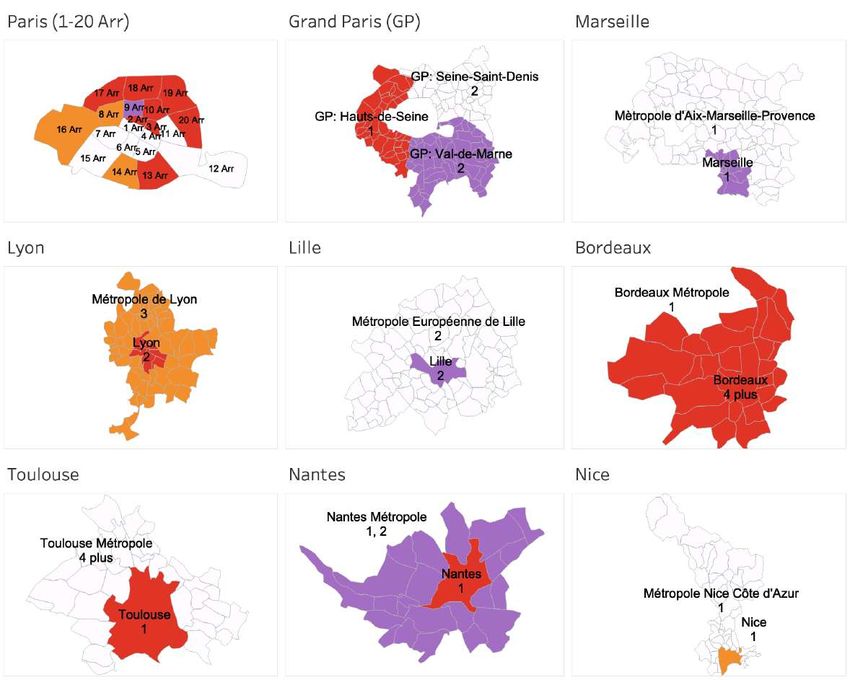

Figure C. État maximal de la bulle, identifié par l’analyse LPPLS concernant les appartements de différentes tailles pour chaque région. La taille (nombre de pièces) pour laquelle la croissance a été la plus forte est indiquée sur les cartes. 7 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

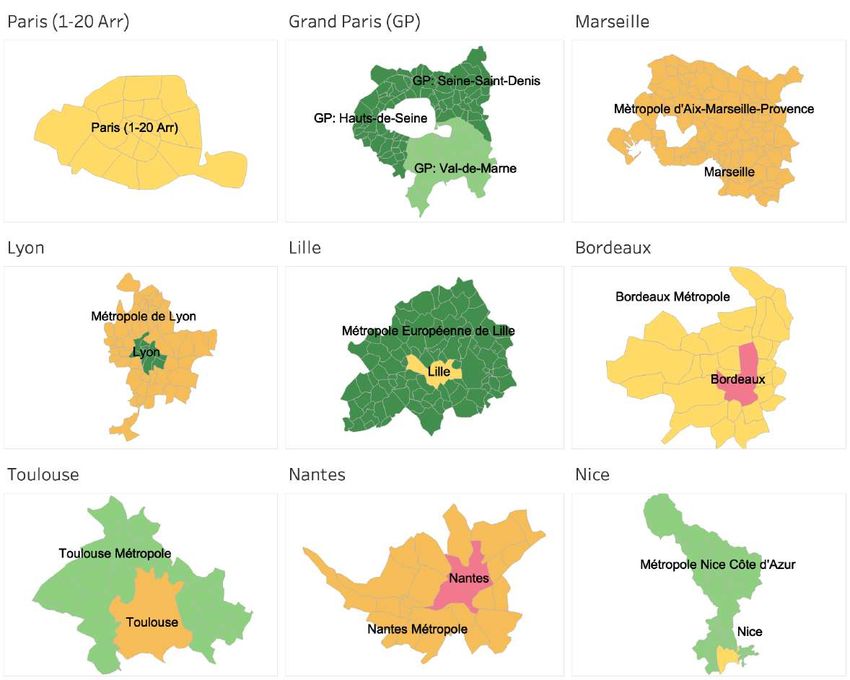

SECTEUR DES MAISONS. Figure D. Croissance moyenne annualisée sur 3 ans du prix médian du m2 des maisons de différentes tailles pour chaque région. 8 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

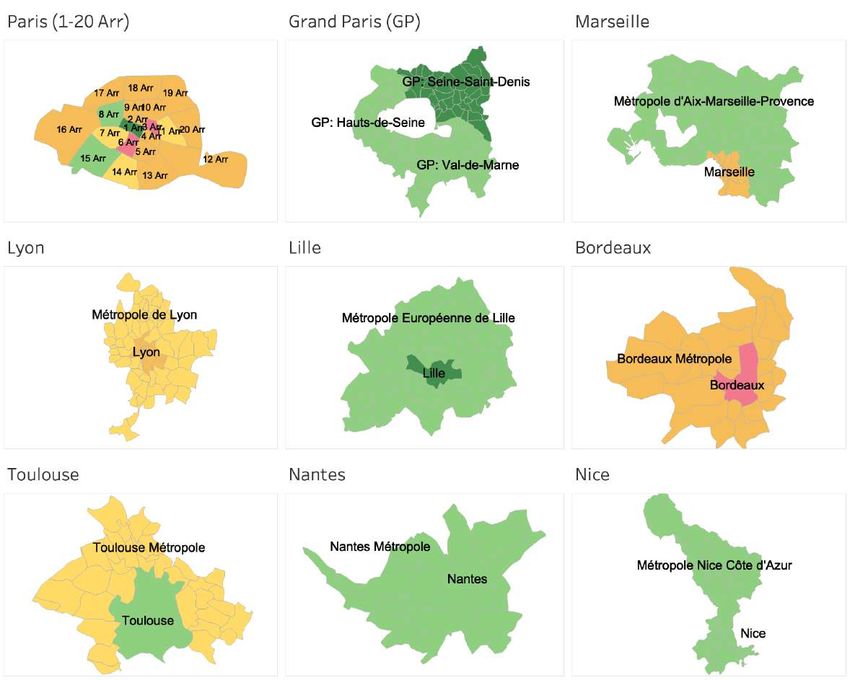

Figure E. Croissance maximale annualisée sur 3 ans du prix médian du m2 des maisons de différentes tailles pour chaque région. La taille (nombre de pièces) pour laquelle la croissance a été la plus forte est indiquée sur les cartes. 9 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

Figure F. État maximal de la bulle, identifié par l’analyse LPPLS, concernant les maisons de différentes tailles pour chaque région. La taille (nombre de pièces) pour laquelle la croissance a été la plus forte est indiquée sur les cartes. 10 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

BASE DE L’ÉTUDE

Cette étude repose sur la méthodologie

développée au Real Estate Observatory

de l’ETH Zurich1 , qui vise à identifier les

bulles immobilières, prévoir les points

de bascule et fournir des indicateurs

précoces de ces événements.

L’étude poursuit les objectifs suivants :

1) analyser la dynamique des prix de

l’immobilier résidentiel dans les 8 plus

grandes métropoles de France (Section 2) ;

2) identifier et caractériser les bulles

immobilières dans ces régions, en s’appuyant La présente étude porte sur les métropoles

sur l’analyse LPPLS (Section 4). les plus peuplées, dont le nombre d’habitants

est supérieur à 500 000. La France compte

Les données brutes d’entrée sont 8 métropoles répondant à cette définition.

extraites de la base de données publique Ces métropoles se distinguent également

française DVF couvrant la période allant comme les centres des 8 plus importantes

de 2014 au premier semestre 2019. zones urbaines du pays, chacune comptant

La base de données DFV (« Demandes de une population de près d’1 million ou plus4.

valeurs foncières ») contient des donnée sur les Premièrement, une approche focalisée sur les plus

changements de propriété (ci-après dénommés importantes métropoles nous permet de couvrir

mutations), y compris la valeur du bien déclarée de manière efficace une grande partie du marché

et d’autres caractéristiques qui proviennent de l’immobilier résidentiel. Les 8 plus importantes

des actes enregistrés chez les notaires et des métropoles se caractérisent par une forte densité

informations contenues dans le cadastre. Cette de population (en moyenne 2 273 habitants par

base de données couvre la France métropolitaine km2, soit 20 fois plus que la densité moyenne

et les DOM-TOM, à l’exception de l’Alsace-Moselle de l’ensemble de la France). Alors que ces zones

(Strasbourg est également exclue) et de Mayotte. occupent seulement 1,3 % du territoire, elles

Elle est produite et publiée par la Direction hébergent 21,3 % de la population (et des

Générale des Finances Publiques (DGFiP). portions similaires des foyers et des logements

Les données DVF de ces 5 dernières années ont

été disponibles en open data pour la première

fois en avril 2019, conformément au décret n°

2018-1350 du 28 décembre 20182. Les données

open sont mises à jour deux fois par an. Aussi, à

la date de rédaction du présent rapport, seules

les données DVF de 2014 au premier semestre 4 La sélection des 8 plus importantes métropoles

2019 étaient disponibles pour analyse3. est soutenue par un écart démographique important

avec les régions moins bien classées. L’Eurométropole

de Strasbourg (classée au 9ème rang) est le centre

1 Real Estate Observatory à ETH Zurich - https://

d’une zone urbaine qui compte 800 000 habitants

er.ethz.ch/real-estate-observatory.html

(contre 1 million et plus pour les 8 premières). En

2 Texte original du décret - https://www.legifrance. fait, Strasbourg, qui fait partie de l’Alsace-Moselle, ne

gouv.fr/eli/decret/2018/12/28/CPAE1830580D/jo/texte figure pas dans la base de données DVF, et la région

3 Ministère de l’économie et des finances, Direction suivante pour laquelle des données sont disponibles

Générale des Finances Publiques (DGFiP) - Données abrite une population nettement moins importante

originales téléchargées sur https://www.data.gouv. que celle des 8 plus importantes métropoles. Les

fr/fr/datasets/demandes-de-valeurs-foncieres- métropoles classées en dessous du 8ème rang présentent

geolocalisees/, mise à jour du 31 octobre 2019. des caractéristiques démographiques plus similaires.

11 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020du pays)5. Les caractéristiques socioéconomiques et à l’étranger, générant une croissance continue.

des métropoles sélectionnées sont, à bien des En effet, le taux de croissance annuel moyen

égards, semblables aux indicateurs pour la France de la population entre 2011 et 2016 était deux

dans son ensemble (Annexe B). Par exemple, le fois supérieur dans les 8 principales métropoles

taux de chômage est au même niveau (14-15 %), (0,8 %), contre 0,4 % pour l’ensemble de la

le revenu disponible médian est légèrement France. Alors que les municipalités densément

supérieur pour les 8 plus grandes métropoles en peuplées se développent principalement en

moyenne. Sur le nombre total de logements, la raison d’un équilibre positif entre les naissances

part des résidences principales est également et les décès, la croissance des régions présentant

supérieure dans les 8 principales métropoles une densité moindre est principalement tirée

(88 %, contre 82 % globalement en France). par leur attractivité6. Une croissance plus rapide

Deuxièmement, les grandes villes sont de la population stimule la demande et crée

importantes et constituent des régions les conditions préalables à une hausse non

prometteuses pour la chasse aux bulles dans durable des prix. Curieusement, la plupart des

l’immobilier. Ce sont des centres de gravité métropolitains ne sont pas propriétaires de leur

économique et culturelle qui attirent la logement : la part des foyers propriétaires de leur

population active en provenance des zones rurales résidence principale est plus faible dans les plus

grandes métropoles (46 %) que dans le pays en

général (58 %). Ce fait peut être lié à la mobilité

5 Institut national de la statistique et des études de la population et aux niveaux élevés des prix.

économiques (Insee) : RP2011 et RP2016 exploitations

principales en géographie au 01/01/2019.

Données statistiques téléchargées sur https:// 6 Institut national de la statistique et des études

www.insee.fr/fr/statistiques/zones/1405599, économiques, Insee - https://www.insee.fr/fr/

mise à jour du 19 septembre 2019. statistiques/4277602?sommaire=4318291#consulter

12 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020Section 1. Préparation

des données

Avant de réaliser l’analyse, les données est enregistré dans la base de données DVF à l’aide

DVF brutes ont été préparées en plusieurs de plusieurs niveaux de description imbriqués :

étapes comme expliqué ci-dessous. i) un acte notarié peut impliquer une ou

plusieurs mutations appelées « dispositions » ;

Le nettoyage initial des données ii) chaque mutation (« disposition ») peut être

comprend les phases suivantes : décrite par une observation (mutation

- Cette étude est centrée sur le secteur simple / mutations à l’unité) ou plusieurs

résidentiel. Ainsi, seules les données (mutations complexes). En particulier,

concernant les « Appartements » et on parle de mutation complexe lorsqu’un

les « Maisons » sont analysées, tout bien contient plusieurs unités taxables

en excluant les autres types de biens (notion fiscale « locaux ») ou types de

« Type local » (dépendance (isolée), local surface (« nature de culture ») assujettis

industriel et commercial ou assimilés à des règles fiscales différentes ;

et observations « Nul » non classées). iii) chaque observation (enregistrement de la

- Le diagnostic de bulles repose sur le prix base de données DVF) peut correspondre

de marché, aussi toutes les « Ventes » sont à un ou plusieurs lots – notion juridique

sélectionnées, à l’exception des autres types immobilière qui permet d’identifier une

figurant en « Nature Mutation » (vente en partie d’un immeuble et ainsi d’y associer

l’état futur d’achèvement, vente de terrain à un droit de propriété spécifique.

bâtir, adjudication, expropriation, échange). La principale difficulté méthodologique est

- De plus, les mutations de taille extrêmement que l’information relative au prix (la valeur

faible sont exclues, à savoir les biens foncière) est indiquée à un niveau de disposition

d’une valeur foncière < 1000 euros ou supérieur, tandis que d’autres caractéristiques

les surfaces réelles bâties < 10 m2. du bien – surface réelle bâtie, nombre de

pièces principales, surface terrain », etc. – sont

Sur la base des actes notariés, la base de données détaillées au niveau des observations et des

DVF contient des données abondantes de haute champs de données individuels (pour les lots).

qualité en termes de précision, d’exhaustivité L’interprétation des mutations simples avec

et d’uniformité. Dans le même temps, une une observation est aisée, car le prix et les

évaluation de la validité des données pour caractéristiques du bien enregistrés correspondent

l’analyse des prix du marché nécessite une bonne à chacun de manière univoque. À l’inverse, pour

compréhension de sa structure. En particulier, aux les mutations complexes, une reconstruction

fins de taxation, chaque changement de propriété sans équivoque des caractéristiques d’un bien

TABLEAU 1. MUTATIONS SIMPLES ET COMPLEXES DANS LES DONNÉES DVF.

Complexité des mutations (« dispositions ») :

simple complexe

total

(1 observation) (+2 observations)

3 574 480 636 512

Nombre de

4 210 992

mutations

84,88 % 15,12 %

FRANCE total

Valeur 719 306 055 908 203 851 786 106

monétaire, 923 157 842 014

en euros 77,92 % 22,08 %

914 986 64 074

Nombre de

979 060

mutations

Dont 8 plus 93,46 % 6,54 %

grandes

métropoles Valeur 274 338 709 386 55 318 590 410

monétaire, 329 657 299 796

en euros 83,22 % 16,78 %

13 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020TABLEAU 2. DONNÉES DVF APRÈS LES DIFFÉRENTES ÉTAPES DE NETTOYAGE

Nombre de mutations Valeur monétaire, en euros

Appartement Maison Appartement Maison

1 835 782 2 389 447 413 703 187 451 521 752 306 565

FRANCE total

100 % 100 % 100 % 100 %

731 380 249 847 237 136 105 681 97 170 513 740

Dont 8 plus grandes métropoles :

40 % 10 % 57 % 19 %

1 Paris (1 à 20 arrondissements) 169 199 886 98 525 246 750 2 261 139 276

Grand Paris : Hauts-de-Seine 96 955 17 004 38 652 554 202 13 681 798 923

Grand Paris : Seine-Saint-Denis 49 138 24 993 10 822 159 437 8 447 620 343

Grand Paris : Val-de-Marne 67 219 25 867 18 412 294 381 11 717 328 090

2 Marseille (1 à 16 arrondissements) 52 899 8 420 9 409 024 560 3 614 216 860

Métropole d’Aix-Marseille-Provence 29 988 29 197 6 218 505 463 10 568 562 946

3 Lyon (1 à 9 arrondissements) 34 482 929 8 915 759 301 585 907 327

Métropole de Lyon 34 009 14 261 7 394 951 764 6 318 485 049

4 Lille 16 084 5 972 2 984 466 222 1 386 212 252

Métropole Européenne de Lille 14 304 47 110 2 257 647 785 10 975 825 762

5 Bordeaux 21 844 6 879 5 516 806 301 3 217 116 866

Bordeaux Métropole 17 025 21 137 2 916 369 518 7 077 321 763

6 Toulouse 36 915 6 665 6 426 003 549 2 555 397 848

Toulouse Métropole 8 588 10 806 1 401 043 117 3 286 686 434

7 Nantes 23 583 6 964 4 101 101 274 2 624 222 730

Nantes Métropole 8 722 16 618 1 366 522 235 4 445 780 718

8 Nice 37 272 1 592 8 575 144 318 1 070 776 049

Métropole Nice Côte d’Azur 13 154 4 547 3 240 505 504 3 336 114 504

à partir de plusieurs observations au niveau 1). Ainsi, comme les mutations complexes

des dispositions s’avère difficile. Les choses concernent des transferts de biens plus

sont encore plus compliquées du fait que la importants (et plus onéreux), leur exclusion

correspondance entre les lots et les unités du jeu de données pourrait biaiser l’analyse en

taxables (les locaux) n’est pas tracée et que faveur des segments inférieurs du marché.

les informations fiscales (Article CGI) sont

exclues des donnée open DVF. Bien que les Le nettoyage des données relatives

mutations complexes représentent environ aux transactions complexes

15 % seulement de l’ensemble des mutations comprend les phases suivantes :

en France, elles pèsent pour plus de 22 % du - Dédoublonnage. Pour chaque mutation, les

montant total des transactions. Concernant observations identiques sont éliminées.

les 8 plus grandes métropoles, la différence - Agrégation des caractéristiques des

est même plus importante – les mutations biens – surface réelle bâtie, nombre de

complexes représentent 6,5 % de l’ensemble pièces principales – des unités taxables

des mutations, mais elles contribuent à (les locaux) au niveau de la mutation

presque 17 % du volume monétaire (tableau (disposition). Cette transformation est

14 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020caractéristique des appartements.

- Dédoublonnage des observations présentant

des caractéristiques de biens agrégées

(obtenues à l’étape précédente), si elles

sont répétées pour plusieurs types de i) Pour les appartements :

terrains (code nature culture) au sein - dans la plupart des régions — 4 catégories

d’une mutation. Cette transformation (1 pièce / 2 pièces / 3pièces / + 4 pièces) ;

est caractéristique des maisons. - dans Toulouse Métropole et Nantes

Métropole — 3 catégories (1 ou

Le jeu de données à analyser, après toutes les 2 pièces / 3 pièces / +4 pièces) ;

étapes de nettoyage, contient 1 835 782 mutations - pour les arrondissements de Paris (1 à 20)

d’appartements et 2 389 447 mutations de — 2 catégories (1 ou 2 pièces / +3 pièces) ;

maisons pour la France entière. Cette étude est ii) Pour les maisons :

centrée sur les 8 plus importantes métropoles - dans la plupart des régions — 3 catégories

en France, qui représentent 40 % du secteur (1, 2 ou 3 pièces / 4 pièces / + 4 pièces) ;

des appartements (731 380 mutations) et 10 % - à Paris, Lyon et Nice — 1 catégorie

du secteur des maisons (249 847 mutations) (+1 pièce, c’est-à-dire que toutes

en nombre de transferts de propriété. En les maisons sont agrégées).

termes monétaires, les 8 plus importantes

métropoles représentent 57 % des appartements En conclusion, une remarque importante

et 19 % des maisons (tableau 2). concernant la qualité des données doit être faite.

Le principal problème de la base de données

En règle générale, l’analyse est effectuée DVF est son caractère incomplet en raison du

séparément pour les métropoles et pour les retard dans l’envoi des informations relatives aux

villes principales. De plus, la métropole de mutations de biens au cours de la période la plus

Paris (Grand Paris) est divisée en trois pôles : récente (1 ou 2 dernières années). Pour 2018-

Hauts-de-Seine, Seine-Saint-Denis et Val-de- 2019, une baisse du nombre de transactions est

Marne. Concernant le secteur des appartements clairement observée dans un grand nombre de

à Paris, la dynamique des prix est analysée séries temporelles (voir par exemple pour Lyon,

au niveau des arrondissements (1 à 20). la Métropole de Lyon, la Métropole de Marseille),

ce qui pose un réel problème pour l’analyse

Comme la dynamique des prix relative aux des prix et, en particulier, leurs prévisions.

biens de petites et de grandes surfaces peut Notamment lorsque le volume des transactions

varier fortement, cette étude distingue des au moment de l’analyse accuse une baisse et

locaux de différentes tailles. L’agrégation en que les prix s’inscrivent en hausse, alors la

groupes plus importants pour certaines régions prévision de bulle peut devenir « myope ». Dans

et catégories est nécessaire en présence d’un ce cas, la date prévue du point de basculement

faible nombre de transactions disponible. de la bulle peut être estimée avec un biais

vers une prédiction à court terme. Aussi, il est

Enfin, des séries temporelles de prix médian recommandé d’utiliser les diagnostics de bulles

mensuel au mètre carré (m2) pour les comme un indicateur relatif de la dynamique

catégories suivantes sont analysées : des prix actuelle. Il est important de suivre

l’analyse des bulles après la première mise à

jour de la base de données DVF (semestrielle, en

avril et octobre) pour confirmer les tendances

et le développement de la situation des bulles.

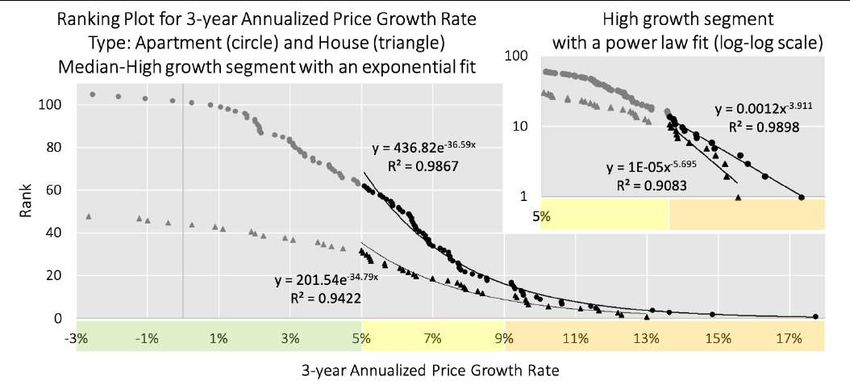

15 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020Section 2. Résultats de l’analyse de la dynamique des prix Une analyse générale de la dynamique du prix médian du m2 des 8 plus importantes métropoles dans les deux types de logements (appartements et maisons) de toutes tailles permet d’identifier de manière empirique les différents régimes de croissance et les signes de formation de bulles. Nous obtenons des points de classement Figure 1. Point principal : Distribution cumulée empirique (fonction de distribution cumulée complémentaire en fonction (point de classement normalisé complémentaire) du taux de croissance annualisé ou point Zipf) du taux de croissance annualisé sur 3 ans sur 3 ans du prix médian du m2 (figure 1) du prix médian du m2 pour les appartements (rond) et les pour les appartements (rond) et les maisons maisons (triangle) de différentes tailles dans les 8 principales (triangle). Pour obtenir la figure 1, nous avons zones en France. Cette distribution est réalisée pour calculé le taux de croissance dans chaque région l’ensemble des régions et des types d’appartements (ou et pour chaque type de bien séparément. Cela de maisons). Pour chaque type de bien (appartement ou nous donne un ensemble de taux de croissance maison), la ligne continue suit une loi exponentielle dans pour toutes les régions et toutes les tailles de laquelle R2 est maximum pour le segment de croissance biens (nous distinguons les appartements et Moyen-Élevé (taux de croissance >5 %). Insert : Zoom les maisons). Nous classons alors les taux de sur le segment de croissance Élevé (taux de croissance croissance des plus élevés aux plus faibles, en >9 %) dans l’échelle log-log, dont l’approximation est plaçant leur rang sur l’axe des ordonnés en améliorée par une loi de puissance, tempérée ici par un fonction de la valeur correspondante du taux de ajustement linéaire dans la représentation log-log. croissance pour ce rang sur l’axe des abscisses. La forme de cette distribution peut informer sur les mécanismes sous-jacents et sur les processus de contrôle de la dynamique des prix. Trois régimes de croissance des prix peuvent être identifiés : Faible (9 %, zone rouge). Pour les lecteurs présentant un savoir-faire quantitatif, nous renvoyons à différentes 16 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020

TABLEAU 3. TAUX MOYEN DE CROISSANCE ANNUALISÉ DU PRIX

MÉDIAN DU M2 AU COURS DES 3 DERNIÈRES ANNÉES.

Appartement : Maison :

petit (1 et 2 p) grand (+3 pièces) petite (1 à 4 p) grande(+5 pièces)

8 principales métropoles :

villes 6,42 % 6,57 % 6,44 % 6,99 %

métropoles 5,27 % 2,99 % 5,34 % 4,26 %

dont :

Paris 5,98 % 8,00 % 6,51 % (toutes tailles)

Grand Paris 3,89 % 1,71 % 1,35 % 3,24 %

7 autres métropoles dont :

villes 7,05 % 4,52 % 6,44 % 7,06 %

métropoles 5,96 % 3,55 % 7,05 % 4,69 %

familles mathématiques de distributions qui agrégé de la présence de bulles dans certains

donnent des informations sur les processus compartiments du marché des appartements,

sous-jacents. Pour les deux secteurs, les niveaux comme le révèle l’analyse ultérieure désagrégée.

de croissance Moyen et Élevé diffèrent des

régimes de croissance Faible et sont évaluées par À l’inverse, concernant le marché des maisons,

approximation grâce à une loi exponentielle qui le segment de croissance Élevé est mieux

s’applique généralement aux marchés financiers7. décrit par une adéquation exponentielle

Pour les segments de croissance Élevé, une déclinante plus rapide, semblable au

approximation par une loi de puissance peut être régime de croissance Moyen, sans signes

envisagée. Pour les appartements, en particulier, supplémentaires d’une large distribution des

la loi de puissance améliore l’ajustement (avec taux de croissance, qui laisse supposer l’absence

un coefficient de détermination R2 légèrement d’un processus de formation de bulles.

supérieur, comparé à l’adéquation exponentielle).

Il est à noter que l’exposant 3.9 est plus grand En général, la croissance moyenne du prix médian

de seulement 30 % que l’exposant 3 « universel » du m2 au cours de ces 3 dernières années a été

documenté sur les marchés financiers (appelé plus importante dans les villes (de niveau Moyen)

parfois « loi cubique inverse »)8 et qu’il est compris que dans les métropoles (tableau 3). En moyenne,

dans les bornes de confiance statistiques types les prix des logements de grande surface dans les

9

. Une telle distribution de la loi de puissance métropoles ont progressé à un rythme plus lent.

reflète une structure à « queue épaisse » de la

distribution, susceptible de révéler la présence Les régions affichant la plus forte et la plus faible

d’un comportement grégaire de la part des acteurs croissance des prix pour les appartements et les

du marché, laquelle peut être associée à une maisons sont présentées respectivement dans les

surchauffe du marché. Aussi, cette distribution tableaux 4 et 5. Les listes sont hétérogènes d’une

de la loi de puissance peut être un signal région à l’autre et selon les tailles des biens. Les

régions dont la croissance est la plus faible offrent

des opportunités d’achat présentant un risque

7 Jean Laherrère and Didier Sornette, Stretched

en baisse. Pour les régions chaudes affichant la

exponential distributions in Nature and Economy:

plus forte appréciation des prix, l’identification

“Fat tails” with characteristic scales, European

de régimes de croissance non durable revêt

Physical Journal B 2, 525-539 (1998).

une importance particulière. Il est important

8 Gopikrishnan, P., Plerou, V., Amaral, L. A. de tenir compte du diagnostic quantitatif d’une

N., Meyer, M. & Stanley, H. E., Scaling of the bulle et de la prévision du changement de

distributions of fluctuations of financial market régime, développés dans les sections 3 et 4, pour

indices. Phys. Rev. E 60, 5305–5316 (1999). prendre des décisions éclairées et opportunes.

9 Y. Malevergne, V.F. Pisarenko and D. Sornette,

Empirical Distributions of Log-Returns: between

the Stretched Exponential and the Power Law?

Quantitative Finance 5 (4), 379401 (2005).

17 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020TABLEAU 4. RÉGIONS AFFICHANT LA PLUS FORTE ET LA PLUS FAIBLE

CROISSANCE DES PRIX DANS LE SECTEUR DES APPARTEMENTS.

Dynamique des prix :

Croissance

Région Taille, pièces Juin 2016 Juin 2019 annualisée

sur 3 ans

Plus forte hausse de prix pour les appartements :

Paris (6 arr.) +3 12 286 20 909 17,7 %

Lyon (1 à 9 arr.) 1 3 514 5 484 14,8 %

Marseille (1 à 16 arr.) 1 2 179 3 278 13,6 %

Métropole d’Aix-

1 3 667 5 439 13,1 %

Marseille-Provence

Paris (3 arr.) +3 9 491 13 429 11,6 %

Bordeaux 2 3 133 4 412 11,4 %

Paris (13 arr.) +3 6 978 9 593 10,6 %

Bordeaux 3 3 028 4 160 10,6 %

Lyon (1 à 9 arr.) 3 3 146 4 245 10,0 %

Bordeaux Métropole 1 3 056 4 112 9,9 %

Plus faible hausse de prix pour les appartements :

Métropole Européenne

+4 1 654 1 727 1,5 %

de Lille

Lille 3 2 684 2 787 1,3 %

Grand Paris (Seine-

1 3 950 4 074 1,0 %

Saint-Denis)

Lyon (1 à 9 arr.) +4 3 198 3 272 0,8 %

Grand Paris (Hauts-

+4 5 224 5 259 0,2 %

de-Seine)

Métropole d’Aix-

2 3 351 3 321 -0,3 %

Marseille-Provence

Grand Paris (Seine-

+4 2 506 2 426 -1,1 %

Saint-Denis)

Grand Paris (Seine-

3 3 037 2 875 -1,8 %

Saint-Denis)

Métropole d’Aix-

+4 2 464 2 282 -2,6 %

Marseille-Provence

Paris (1 arr.) 1, 2 10 250 9 120 -3,9 %

18 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020TABLEAU 5. RÉGIONS ENREGISTRANT LA PLUS FORTE ET LA PLUS FAIBLE CROISSANCE DES PRIX

DANS LE SECTEUR DES MAISONS.

Dynamique des prix :

Croissance

Région Taille, pièces Juin 2016 Juin 2019 annualisée

sur 3 ans

Plus forte hausse de prix pour les maisons :

Toulouse Métropole 1, 2, 3 2 500 3 691 13,0 %

Métropole d'Aix-

1, 2, 3 3 654 5 279 12,3 %

Marseille-Provence

Nantes 1, 2, 3 3 348 4 825 12,2 %

Métropole de Lyon +5 2 982 4 228 11,6 %

Marseille (1 à 16 arr.) +5 3 418 4 773 11,1 %

Bordeaux +5 3 567 4 848 10,2 %

Toulouse +5 2 981 3 983 9,7 %

Nantes Métropole 1, 2, 3 2 493 3 327 9,6 %

Métropole de Lyon 4 3 271 4 361 9,6 %

Bordeaux 1, 2, 3 3 875 5 128 9,3 %

Plus faible hausse de prix pour les maisons :

Grand Paris (Seine-

4 3 136 3 354 2,2 %

Saint-Denis)

Grand Paris (Hauts-

1, 2, 3 6 429 6 825 2,0 %

de-Seine)

Métropole Européenne

+5 2 086 2 208 1,9 %

de Lille

Métropole Européenne

1, 2, 3 1 978 2 045 1,1 %

de Lille

Grand Paris (Val-

4 3 909 4 013 0,9 %

de-Marne)

Grand Paris (Seine-

+5 2 883 2 903 0,2 %

Saint-Denis)

Métropole Nice

+5 3 800 3 750 -0,4 %

Côte d'Azur

Grand Paris (Seine-

1, 2, 3 3 822 3 707 -1,0 %

Saint-Denis)

Grand Paris (Hauts-

4 6 333 6 099 -1,3 %

de-Seine)

Lyon (1 à 9 arr.) +1 4 996 4 611 -2,7 %

19 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020Section 3.

Méthodologie de

diagnostic des

bulles à l’aide du

modèle LPPLS

En période de bulle, les prix s’éloignent de commence généralement avec une opportunité -

ce que l’on appelle leur valeur fondamentale. de nouveaux marchés, de nouvelles technologies

De nombreux processus interviennent dans ou un changement politique majeur - et des

la nucléation et pendant le développement investisseurs en quête de bons rendements. Elle

d’une bulle. Premièrement, on observe un bénéficie de l’euphorie d’une hausse des prix, en

nouveau développement, une innovation, un particulier des actifs, tandis qu’une expansion du

changement du contexte économique ou de crédit gonfle la bulle. Dans la phase maniaque,

toutes autres variables. Il s’en suit alors une les investisseurs se précipitent pour investir

augmentation de la demande, soutenue par des leur argent dans des biens illiquides comme les

conditions du crédit favorables, tandis que l’offre actions, les matières premières, l’immobilier

stagne en raison d’une friction, d’une inertie ou les bulbes de tulipes : « un groupe de plus

et d’autres difficultés. Une bulle financière ou en plus important de personne cherche à devenir

immobilière est un processus non durable dans riche sans comprendre réellement les processus

lequel le système est progressivement poussé impliqués ». Enfin, les marchés cessent de

vers la criticité. Dans un système critique, des croître et les personnes qui se sont fortement

événements insignifiants peuvent avoir des endettées se retrouvent débordées. C’est ce

impacts conséquents. Il est inutile d’argumenter que l’on appelle la « détresse », qui génère des

sur les causes et conséquences au niveau local défaillances imprévues, suivies du « dégoût » ou

lorsque le système a atteint un état critique, du « discrédit ». La dernière phase est une panique

car c’est la criticité qui compte. Le mécanisme auto-alimentée qui a pour effet un éclatement

générique sous-jacent au développement de de la bulle. Les personnes aisées et qui vivent à

bulles sont les « réactions positives », également crédit font des pieds et des mains pour se défaire

appelées « procyclicité » en économie. Les de tout ce qu’elles ont acheté avec des pertes

mécanismes de réactions positives englobent de plus en plus lourdes, et le liquide est roi.

l’imitation et le comportement grégaire. Mais les

réactions positives peuvent également être d’ordre Le fait déterminant est qu’un système composé

« technique » ou logique, comme, par exemple d’investisseurs en concurrence soumis à la

lorsque de jeunes couples décident d’acheter un myriade d’influences, à la fois des nouvelles

appartement alors que le prix a augmenté (la exogènes et des interactions et une réflexivité

faiblesse habituelle de la demande entraîne une endogènes, peut évoluer en des régimes auto-

baisse de la demande en raison de la hausse des alimentés et auto-organisés de manière endogène

prix), par peur de passer à côté d’une occasion, que l’on peut qualifier de bulles, et que les

c’est-à-dire que les appartements pourraient krachs entraînent une transition mondiale

devenir inabordables dans un avenir proche si auto-organisée. Les mathématiciens appellent

la dynamique des prix poursuit son ascension. ce comportement une « bifurcation » ou plus

spécifiquement une « catastrophe ». Les physiciens

D’un point de vue technique, nous utilisons appellent ces phénomènes des « transitions de

le modèle LPPLS (Log-Periodic Power Law phase ». La modélisation d’un krach de marché

Singularity (LPPLS) pour identifier l’empreinte comme une bifurcation vise à répondre à la

distincte des bulles immobilières naissantes question de savoir ce qui fait un krach : dans

(positif) (voir Réf.10 pour une présentation le cadre de la théorie de la bifurcation (ou

pédagogique). Le scénario générique suivant, transitions de phase), des changements brusques

découpé en cinq actes, est commun à toutes de comportements résultent de changements

les bulles historiques : déplacement, décollage, mineurs de la situation, d’une évolution

exubérance, étape critique et krach. La hausse qualitative de la nature des solutions qui peut

survenir brutalement lorsque les paramètres

changent lentement. Un changement mineur des

10 D. Sornette and P. Cauwels, Financial circonstances, de la force des interactions ou de

bubbles: mechanisms and diagnostics, Review of l’hétérogénéité peut entraîner des changements

Behavioral Economics 2 (3), 279-305 (2015)

20 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020soudains et dramatiques, comme pendant un balayons les séries temporelles d’une fenêtre

tremblement de terre et un krach financier. de temps d’au minimum 18 mois jusqu’à

la taille maximale autorisée par le relevé

Les hypothèses de base du modèle historique disponible, à savoir janvier 2014.

sont les suivantes : L’adaptation à plusieurs échelles de temps

- Pendant la phase de croissance d’une nous permet de tester la solidité des résultats,

bulle, le prix augmente plus rapidement leur (in)dépendance par rapport à l’histoire

qu’à un rythme exponentiel. Par passée, et de collecter en continu des

conséquent, le logarithme des prix informations sur la dynamique des prix. Nous

augmente plus rapidement qu’une disposons ainsi d’une mise à jour dynamique

fonction linéaire du temps. en continu des diagnostics de bulles.

- On observe une accélération des 2) Des filtres heuristiques adaptés aux

oscillations log-périodiques autour de paramètres de la formule mathématique

l’évolution des prix superexponentielle LPPLS sont appliqués pour calibrer les

qui expliquent le raccourcissement paramètres du modèle LPPLS dans chaque

des échelles de temps sur lesquelles la fenêtre temporelle d’ajustement. Les

volatilité évolue vers la fin de la bulle. filtres ont été ajustés pour tenir compte

- À la fin de la bulle, au moment dit critique des particularités de la dynamique des

tc, une singularité du temps fini survient, bulles sur le marché immobilier et de

laquelle est suivie par un éclatement de la l’agrégation des données sur une base

bulle, c’est-à-dire que cette dernière évolue mensuelle. Ils veillent à ce que les

vers un nouveau régime. Cette transition paramètres ajustés du modèle repèrent les

peut survenir brutalement (un krach) ou caractéristiques concrètes des bulles.

en douceur (correction progressive des prix 3) Le t2 le plus récent dans l’analyse actuelle

ou plateau). Les bulles immobilières sont est juin 2019. La date de naissance de la

généralement associées à une transition bulle t1* est calculée sur la base d’une

en douceur des prix et à un effondrement méthodologie d’estimation décrite dans

brutal du volume des transactions. la Réf.12 pour un t2 fixe et qui établit la

Ensemble, ces effets englobent des processus moyenne de ces résultats sur les 6 mois

de rétroaction positifs, y compris des imitations précédents pour accroître la solidité.

logiques aussi bien que psychologiques et des 4) L’indicateur de confiance DS LPPLS

phénomènes grégaires parmi les acteurs du Confidence IndicatorTM quantifie la présence

marché qui conduisent à une croissance excessive d’une dynamique des prix superexponentielle

et à une instabilité des prix de l’immobilier. obtenue pour différentes fenêtres

temporelles de tailles diverses (voir Réf.13

Au Real Estate Observatory, nous affinons pour les définitions et les autres applications

la méthodologie de détection des bulles 11 financières). Pour ce faire, des ajustements

pour mieux l’adapter à la dynamique des prix qualifiés sont sélectionnés par des filtres

dans le secteur immobilier, ce qui nécessite

généralement une agrégation des données selon

une périodicité mensuelle / trimestrielle. Nous 12 G. Demos and D. Sornette, Comparing

adaptons également des filtres heuristiques nested data sets and objectively determining

à la procédure d’ajustement. La procédure financial bubbles’ inceptions, Physica A: Statistical

d’ajustement et le calcul des caractéristiques Mechanics and its Applications 524, 661-

des bulles comprennent les étapes suivantes : 675 (2019) - https://ssrn.com/abstract=3007070

1) Balayage des trajectoires logarithmiques 13 Qunzhi Zhang, Didier Sornette, Mehmet

des prix pour les dynamiques de prix Balcilar, Rangan Gupta, Zeynel Abidin Ozdemir and

superexponentielles en ajustant de Hakan Yetkiner, LPPLS Bubble Indicators over Two

manière séquentielle le modèle LPPLS dans Centuries of the S&P 500 Index, Physica A: Statistical

différentes fenêtres de temps à la série de Mechanics and its Applications 458, 126-139 (2016);

prix sous-jacente. Pour une date de fin fixe Qun Zhang, Qunzhi Zhang and Didier Sornette,

t2 d’une fenêtre donnée, nous sélectionnons Early warning signals of financial crises with multi-

différentes dates de début de fenêtres t1,i et scale quantile regressions of Log-Periodic Power

ajustons le modèle LPPLS pour chacune des Law Singularities, PLoS ONE 11(11): e0165819.

fenêtres résultantes. Dans cette étude, nous doi:10.1371/journal.pone.0165819, pp. 1-43 (2016);

A. Johansen and D. Sornette, Shocks, Crashes and

Bubbles in Financial Markets, Brussels Economic

11 Méthodologie du Financial Crisis Observatory Review (Cahiers economiques de Bruxelles) 53 (2),

- https://ethz.ch/content/dam/ethz/special- 201-253 (summer 2010) and papers at http://www.

interest/mtec/chair-of-entrepreneurial-risks-dam/ er.ethz.ch/media/publications/social-systems-finance/

documents/FCO/appendix-FCO-ETH-SIMAG.pdf bubbles_and_crashes_theory_empirical_analyses.html

21 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020supplémentaires, prenant en compte la la tendance. Cet état est généralement

date de début estimée t1 * et la maturité obtenu lors qu’une métropole a été décrite

d’une bulle (les ajustements qualifiés sont précédemment comme « Critique » ou « À

représentés par des lignes continues bleues surveiller ». Le prix pourrait augmenter

sur les points LPPLS dans l’Annexe A). Une ou diminuer sans (autre) signal de

valeur supérieure de l’indicateur signifie que bulle suffisant, mais il n’y a pas assez de

la signature LPPLS a été détectée sur plusieurs points de données pour le moment pour

échelles de temps et indique une bonne confirmer un changement de régime.

stabilité du signal de bulle. Pour suivre sa • Changement de régime : Cet état est obtenu

dynamique, l’indicateur DS LPPLS Confidence uniquement lorsque la métropole a été

IndicatorTM est calculé pour les 18 derniers classée précédemment comme « À suivre » et

mois, soit de janvier 2018 à juin 2019. que les points de données les plus récents

5) Un état de bulle est confirmé lorsque confirment la fin d’une bulle et la survenance

l’indicateur DS LPPLS Confidence d’une transition vers un régime post-bulle. »

IndicatorTM est positif et solide, soit lorsqu’il

y a un nombre suffisant d’ajustements Une métropole « Critique » peut être rétrogradée

qualifiés. Les caractéristiques clés des en « À surveiller » à la suite d’une diminution de

bulles sont alors calculées comme suit : la présence/force des signaux de bulle, ou bien

o le moment critique tc, soit le elle peut être promue « À suivre » pour refléter

moment prévu de l’éclatement un diagnostic préliminaire de changement de

d’une bulle (obtenu en calculant régime. Une métropole classée « À surveiller » peut

la moyenne tc des ajustements devenir « Critique » lorsque la force des indicateurs

qualifiés sur les 6 derniers mois). La de bulle augmente, ou bien elle peut devenir

fonction de densité de probabilité une métropole « À suivre » lorsqu’il existe des

(pdf) et l’intervalle de confiance de preuves d’un changement de régime en cours.

99 % pour tc sont représentés par Une métropole classée « À suivre » peut devenir « À

les zones ombrées violettes sur les surveiller », lorsque la présence de signaux de bulle

tracés LPPLS dans l’Annexe A ; est confirmée plus fortement, ou peut devenir une

o la durée de la bulle (soit la période métropole en « Changement de régime », lorsque

allant de la date de naissance de la bulle la dynamique des prix a validé la fin de la bulle.

t1* jusqu’à la date critique prévue tc –

représentée par une zone ombrée bleue

sur les tracés LPPLS dans l’Annexe A) et

la taille de la bulle (à savoir la hausse

de prix durant la période de la bulle).

Sur la base de la valeur obtenue et de la force de

l’indicateur DS LPPLS Confidence IndicatorTM, la

classification suivante est utilisée pour exprimer

le statut de la région à partir de l’analyse LPPLS14:

• Critique : l’analyse LPPLS donne un

signal de bulle positif fort. Cela indique

un changement de régime imminent.

• À surveiller : l’analyse LPPLS donne un

signal de bulle positif, mais pas aussi

fort que dans le cas « Critique ».

Les caractéristiques de bulle et la fourchette de

temps prévue pour le changement de régime

sont indiquées pour les deux états ci-dessus. Figure 2 : Classification des statuts de bulle

• À suivre : Une activité pré ou post-bulle est

indiquée, mais le nombre des ajustements

LPPLS qualifiés est insuffisant pour confirmer

14 Une méthodologie similaire a été utilisée pour

analyser les bulles immobilières en Suisse - https://

er.ethz.ch/real-estate-observatory/publications/

swiss-real-estate-market-reports.html

22 Bulles immobilières : « Territoires sous surveillance » iread-mai 2020Vous pouvez aussi lire