Cap sur la PAC 2015 : la direction départementale des territoires (DDT) de Saône-et-Loire

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Cap sur la PAC 2015 :

la direction départementale des

territoires (DDT) de Saône-et-Loire

vous accompagne

Un rendez-vous hebdomadaire

Avec l’appui de l’Exploitant agricole, la DDT de Saône-et-Loire vous donne un rendez-

vous hebdomadaire pour vous informer sur la nouvelle programmation PAC 2014-2020,

afin que vous disposiez progressivement de tous les éléments nécessaires à votre

télédéclaration PAC.

En partant des grandes lignes de cette importante réforme, la DDT développera chaque

semaine un de ses aspects. Certains points font encore l’objet de discussions avec la

commission européenne et/ou d’arbitrages nationaux. La DDT les mentionnera et les

éclaircira dans ces colonnes dès qu’ils auront été arbitrés au niveau national, avant de

contribuer d’ici quelques semaines aux réunions d’information de terrain qui seront

organisées à l’approche de la période de télédéclaration.

Bien que la DDT soit attachée à vous présenter des exemples caractéristiques de notre

département, tous les cas particuliers ne pourront être traités. C’est pourquoi, pour toute

question sur votre propre situation, les services de l’État se tiennent à votre disposition

pour y répondre individuellement. Alors, n’hésitez pas à prendre contact avec le service

Économie agricole de la DDT de Saône-et-Loire.

Par ailleurs, et pour compléter le dispositif d’accompagnement des agriculteurs, la DDT

mettra en place, en avril et mai prochains, un service d’assistance dédié à la

télédéclaration.

La PAC 2014-2020 et le régime de paiement de base

La programmation budgétaire de la PAC 2007-2014 vient de prendre fin au 31 décembre

2014, et les règles de la PAC sont modifiées pour la programmation 2015-2020. Les DPU

n'existent plus juridiquement depuis le 31 décembre 2014, ils sont transformés en droits à

paiement de base (DPB) dès la campagne 2015.

Cette nouvelle PAC est une transformation complète du système d’aide à l’agriculture.

Chaque bénéficiaire des aides de la PAC doit donc être vigilant pour ne rien manquer de

ces nouvelles aides.

L’aide découplée de base (DPB) est une aide au revenu, fondée sur des droits à l’hectare

(comme l’actuel DPU), dont le montant dont le montant va converger vers la moyenne

nationale. La valeur initiale du droit s’appuiera sur le paiement de DPU 2014 de

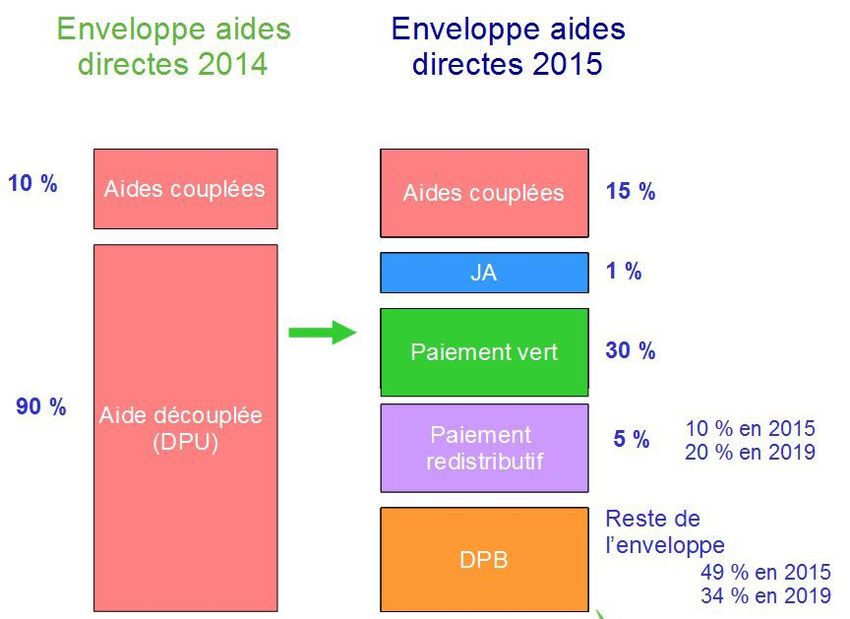

l’exploitant, réparti sur sa surface admissible 2015. Alors que les DPU représentaient 90 %

des aides directes, le paiement de base (DPB) en représentera moins de 50 %, car il sera

complété par le paiement redistributif et le paiement vert (verdissement).

Une partie des aides directes (1 %) est orientée vers les jeunes agriculteurs.

Les aides couplées à la production (animales et végétales) qui représentaient 10 % des

aides directes augmentent en 2015 pour représenter 15 %. Leur répartition figurent dans

le tableau ci-dessous.

Aides couplées mises en place en 2015 représentant 15 % de aides directes

Soutiens couplés Enveloppe en €

Aides bovines allaitantes 647 300 000

Aides bovines laitières 135 240 000

Aides aux veaux sous la mère et aux veaux issus de

4 830 000

l'agriculture biologique

Aides ovines 120 760 000

Aides caprines 14 490 000

Sous-total aides animales 922 620 000

Aide à la production de blé dur 6 760 000

Aide à la production de fruits destinés à la

15 445 000

transformation

Aide à la production de pomme de terre féculières 1 930 000

Aide à la production de chanvre 1 690 000

Aide à la production de houblon 338 000

Aide à la production de semences de graminées 483 000

Sous-total aides végétales 26 646 000

Aide à la production de légumineuses fourragères 94 800 000

Aide à la production de soja 5 800 000

Aide à la production de protéagineux 33 850 000

Aide à la production de légumineuses fourragères

7 740 000

destinés à la déshydratation

Aide à la production de semences de légumineuses

3 860 000

fourragères

Sous-total aides protéiques 146 050 000

TOTAL 1 095 316 000

Par ailleurs, l’indemnité compensatoire de handicap naturel (ICHN) est fortement

revalorisée (+ 15 % en 2014 ; + 70 €/ha dès 2015) et un nouveau système de mesures

agro-environnementales est mis en place. Les mesures agro-environnementales et

climatiques (MAEC) prennent le relais des MAE territorialisées (MAET). Les MAEC se

composent de deux types de mesures, les MAEC systèmes et les MAEC unitaires.

Une série d’articles va reprendre l’ensemble de ces dispositions pour en préciser les

contours et les modalités d’accès.

LES DROITS À PAIEMENT DE BASE (DPB)

2015 est l’année d’entrée en application de la réforme des aides directes de la PAC.

L’aide directe découplée – ainsi appelée car elle est attribuée indépendamment de

la nature de la production– prenait jusqu’en 2014 la forme du Droit à paiement

unique (DPU) et sera demain composée de trois parties : le paiement de base (DPB)

+ le paiement vert + le paiement redistributif.

Pour en bénéficier, chaque agriculteur devra rentrer dans le nouveau système

d’aide. Les paiements découplés seront attribués aux agriculteurs suite à la

demande d’aide qu’ils feront au plus tard le 15 mai 2015. Un agriculteur se verra

attribuer un nombre de DPB égal à sa surface «admissible», c’est-à-dire la surface

éligible à l’aide découplée, qui correspond en pratique à toutes les surfaces

exploitées (hors surfaces qui étaient en vigne en 2013).

CONTACT DDT 71

Gestionnaires DPB

Tél. : 03.85.21.86.76

Accès au régime de paiement de base : le cas général

Pour être attributaire de DPB en 2015 sur la base d'un éventuel historique, il faut détenir

un « ticket d’entrée » et déposer une déclaration de surfaces en 2015.

Le ticket d’entrée est obtenu par un agriculteur s’il remplit l’une des conditions suivantes :

- Il a reçu des paiements directs en 2013 ;

- ou il s’est vu attribuer des DPU en 2014 à partir de la réserve (installé avant le 15 mai

2014) ;

- ou il n’a jamais bénéficié de DPU, mais peut prouver une activité agricole au 15 mai

2013 ;

- ou pour un agriculteur non présent en 2013 ou ne se trouvant dans aucune des

situations ci-dessus, il a établi une clause « ticket d'entrée » auprès d’un cédant de terres

agriculteur actif au 15 mai 2015.

Les nouveaux installés et les DPB

Des modalités spécifiques d’accès aux paiements découplés sont prévues pour un jeune

agriculteur installé après le 15 mai 2013 :

- soit c’est un nouvel agriculteur installé après mai 2013, qui peut récupérer un ticket

d’entrée auprès de l’agriculteur qui exploitait précédemment les terres. Ce ticket d’entrée

lui procure le droit de bénéficier du nouveau système d’aide avec prise en compte de lavaleur historique des aides versées à l’exploitation qu’il reprend. - soit c’est un nouvel agriculteur installé après le 15 mai 2013 qui ne peut pas récupérer de ticket d’entrée. Il se verra alors attribuer des DPB dont la valeur sera la valeur moyenne nationale. Ex, : l’EARL Alpha exploite 75 ha admissibles à la PAC et détient 72 DPU depuis 2010, elle dépose un dossier PAC chaque année. En 2015, après dépôt de son dossier PAC, l’EARL Alpha sera automatiquement attributaire de 75 DPB. Transfert du « ticket d'entrée » Le ticket d’entrée et les références historiques (valeur des DPU versés 2014) peuvent se «transférer» à un autre agriculteur, conjointement à un transfert de terres (vendues ou louées). Ainsi, un jeune agriculteur nouvellement installé peut récupérer le ticket d’entrée et le bénéfice du montant de référence de DPU versés en 2014 auprès de l’agriculteur qui exploitait précédemment les terres, à condition que ce dernier soit un agriculteur actif au 15 mai 2015. Ce transfert, qui se traduit par la signature d’une clause entre le jeune agriculteur et l’agriculteur cédant, peut être fait après l’installation du jeune agriculteur et en tout état de cause, entre le 1er janvier 2015 et le 15 mai 2015. Dans le cas ou il ne souhaite pas reprendre l’historique du cédant, le jeune agriculteur pourra se voir attribuer des DPB par la réserve 2015 (valeur estimée à 132 €/Ha). Exemple : Monsieur Charlie s’installe le 1er janvier 2015 et reprend 90 ha admissibles à Monsieur Henry. M. Charlie souhaite reprendre l’historique des DPU de M. Henry, il est donc nécessaire que M. Henry transfère son historique. M, Henry doit déposer une déclaration PAC en 2015 (au moins pour une parcelle) pour être considéré « agriculteur actif », et transférer le ticket d’entrée à M, Charlie (clause ticket d’entrée). Il peut le faire et bénéficier de sa retraite (surface de subsistance). Le transfert de ticket d'entrée doit être associé à un transfert de terres. Il n'y a pas d'unicité du ticket d'entrée, un exploitant peut transférer autant de tickets d'entrée que de transferts de terres et conserver son propre ticket d’entrée. Ex, : A possède 40 ha. Il cède 20 ha à B et 10 à C au 10 février 2015. A réalise une clause de ticket d'entrée avec B et une clause ticket d'entrée avec C. A est actif au 15 mai 2015. B et C récupèrent chacun un ticket d'entrée. A conserve également toujours un ticket d'entrée. Transfert de « références » Le transfert doit être associé à un transfert de terre. Les DPB transférés (donnés à bail au repreneur en cas de bail / transférés à l'acquéreur en cas de vente) sont ceux correspondant aux hectares transférés Exemple : A réalise également une clause « références » avec B pour les 20 ha qu'il lui cède et une seconde clause de référence avec C pour les 10 ha qu'il lui cède. Il sera créé 40 DPB à A, à une valeur qui tient compte de son historique 2014. Il sera ensuite automatiquement transféré 20 DPB à B et 10 DPB à C par application de la clause « références ». Attention : Pour la campagne 2015, nous ne savons pas s’il sera possible, suite à une fin de bail, de transférer des DPB vers un nouvel exploitant des terres. Exemple : Monsieur Alpha exploite 90 ha. Il souhaite céder 10 ha détenus en location à son voisin qui devient locataire de ce foncier. Il n’est pas prévu, pour l’instant, que le transfert des références historiques soit possible.

Qui est considéré comme agriculteur actif au 15 mai 2015 ?

Cette condition sera vérifiée au 15 mai 2015.

Elle est remplie dans les cas suivants (liste non exhaustive) :

- L’agriculteur qui a cédé des terres au jeune agriculteur est exploitant agricole par ailleurs

sur d’autres terres ;

- L’agriculteur qui a cédé ses terres au jeune agriculteur est désormais retraité agricole et

dispose d’une parcelle dite de subsistance sur laquelle il continue à avoir une activité

agricole.

Si le jeune agriculteur a intégré lors de son installation une forme sociétaire en place

depuis 2013, il n’y a pas de difficulté pour le ticket d’entrée : c'est la société qui deviendra

propriétaire des DPB de l'exploitation en 2015.

Le montant des DPB

La valeur initiale de ces DPB sera calculée comme suit :

1. On fait le total des aides perçues au titre des DPU en 2014.

2. On divise ce total par la surface admissible 2015 pour déterminer la valeur

moyenne par hectare de l’aide «historique» de l’exploitant.

3. On regarde comment se situe la valeur moyenne historique de l’exploitant par

rapport à la valeur moyenne nationale des DPU 2014 (est-elle supérieure ou

inférieure ? Et dans quelle proportion ? ).

4. On détermine enfin la valeur initiale du DPB attribué à l’exploitant, en appliquant ce

même rapport à la valeur moyenne nationale des DPB 2015.

Exemple de calcul

• Jean a touché sur 75ha un total de 22 500 € de DPU en 2014.

• En 2015, sa surface admissible est toujours de 75 ha. La valeur moyenne de l’aide

historique de Jean est donc de 300 € / ha.

• La valeur moyenne des DPU France entière en 2014 est de 268 € / ha. Pour Jean,

le ratio entre son aide moyenne historique et la valeur moyenne France entière est

donc de 300/268 = 112%

• La valeur moyenne des DPB France entière en 2015 (indicative) sera de 132 € / ha

• La valeur initiale du DPB de Jean sera de 132€ x 112% = 148€.

Il se verra attribuer, avant convergence, 75 DPB ayant cette valeur. S’y ajouteront le

paiement vert et le paiement redistributif.

À noter : en faisant le total des trois parties qui remplaceront le DPU, le DPB + le paiement

vert + le paiement redistributif, la valeur moyenne France entière sera proche de 243 € /

ha sur les 52 premiers hectares de l'exploitation.

C’est donc l’exploitant qui est attributaire des DPB. Le propriétaire qui loue ses terres et

ses DPU en 2014 ne sera pas attributaire de DPB.

Exemple : Monsieur Jean loue 40 Ha et 40 DPU à l’EARL Alpha depuis 2012. En 2015,

c’est l’EARL Alpha qui sera attributaire des DPB sur la base des paiements perçus en

2014. M, Jean perd son historique de DPU.

L’application de la convergence au paiementL’un des objectifs de la programmation PAC est que les DPB moyens de tous les agriculteurs se rapprochent peu à peu, entre 2015 et 2019, de la moyenne nationale : ce mécanisme est appelé la convergence. Les DPB seront payés après application de la convergence : chaque droit verra sa valeur initiale effectuer 70% du chemin à la moyenne nationale d'ici à 2019 en cinq étapes égales, à la baisse ou à la hausse. Si les DPB attribués ont une valeur de 142 € alors que la moyenne est de 132 € (+ 10 € par rapport à la moyenne), ces DPB devront converger à la baisse de 70 % de 10 € soit de 7 € en 5 étapes de 20 %. En 2015 le paiement sera diminué de 7 € x 20 % = 1,4 € / DPB (sans tenir compte de la réduction progressive de l’enveloppe réservée aux DPB). Application de la limitation des pertes : Si la convergence à la baisse conduit un droit à perdre plus de 30 % de sa valeur entre la valeur initiale et la valeur 2019, la baisse sera plafonnée à 30 % de la valeur initiale. Cependant, afin de financer la limitation des pertes sur les « perdants », les droits ayant convergé à la baisse sans atteindre 30 % de perte effectueront un peu plus de 70 % du chemin à la moyenne. CF tableaux DPB indiv et DPB société Le paiement redistributif Le paiement redistributif est un complément versé sur les 52 premiers DPB activés de l’exploitation. Il est donc nécessaire de détenir et d’activer des DPB pour bénéficier du paiement redistributif. La transparence GAEC s’applique pour ce dispositif. Le paiement redistributif mobilise : • 5 % des aides directes en 2015, • 10 % des aides directes en 2016, • un pourcentage non déterminé à ce jour en 2017 (compris entre 10 et 20 %), • 20 % des aides directes en 2018, Les cas de subrogation La subrogation permet de transférer automatiquement l’historique du cédant au bénéfice du repreneur. Les cas de subrogations sont : • La fusion • La scission • Le changement de forme juridique. Il faut distinguer la fusion de l’agrandissement. On parle de fusion lorsqu’il y a création d’un nouvel agriculteur à partir de plusieurs agriculteurs existants, contrôlé par au moins 1 agriculteur initial. Exemple : A et B sont exploitants individuels depuis 2008. En janvier 2014, A et B forment la SCEA 1. Il s'agit d'une fusion. On parle d’agrandissement lorsqu’une partie ou la totalité des terres d’un agriculteur est transférée à un autre agriculteur, sans création d’un nouvel exploitant. Exemple : A et B sont exploitants individuels depuis 2008. En janvier 2014 A prend sa retraite tout en restant agriculteur actif. Il transfère ses références à B par clause de transfert pour les hectares transmis. Il s’agit d’un agrandissement de B. On parle de scission lorsque l'on a création d'au moins deux nouvelles exploitations distinctes dont chacune reste contrôlée par au moins une personne contrôlant

l'exploitation initiale.

Exemple : A et B sont exploitants en SCEA depuis 2008. En janvier 2014, A s'installe en

individuel et B s'installe également en individuel.

Quelques points clés

La mise en place des DPB constitue une réelle modification des aides du premier pilier

de la PAC. Si votre système d’exploitation est stable depuis 2013 et avant, cette

transformation sera transparente, aucune démarche spécifique ne sera nécessaire.

Les DPU activés seront transformés en DPB et c’est bien l’exploitant qui va bénéficier

de cette nouvelle référence.

Si vous vous êtes installé ou si vous avez modifié votre forme juridique depuis 2013, il

est impératif de vous renseigner auprès de votre conseiller habituel ou auprès de la

DDT 71 pour vérifier quelles démarches administratives seront nécessaires pour la

campagne 2015. Les formulaires ne sont pas encore disponibles et certains points

réglementaires restent à préciser, mais faites vous connaître et assurez-vous que votre

situation sera bien prise en compte.

Si vous vous êtes agrandi depuis le 15 mai 2014, vous devrez réaliser des clauses de

transfert de DPB. Pour que ces clauses soient possibles, il sera nécessaire que le

cédant dépose un dossier PAC en 2015 (attention au mode de faire valoir : propriétaire

ou locataire du foncier).

La comparaison avec le système des DPU n’est pas directe : le paiement de base est

complété par le paiement vert et par le paiement redistributif, il faut donc voir le

système dans sa globalité. Toutes les exploitations ne bénéficieront pas de façon

identique de ce nouveau régime, mais les simulations actuelles montrent que la

Saône-et-Loire est le seul département de Bourgogne bénéficiaire net de ce nouveau

régime d’aide.Vous pouvez aussi lire