Carbon Consumption Survey - Ruben Haalebos - Paul Malliet Paris, le 19 Avril 2019

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Carbon Consumption Survey Ruben Haalebos — Paul Malliet Paris, le 19 Avril 2019 Observatoire français des conjonctures économiques Beyond Ratings Centre de recherche en économie de Sciences Po Standards for Positive Finance www.ofce.sciences-po.fr www.beyond-ratings.com

Plan de la présentation I. Contexte & Motivation II. Méthodologie III. Empreinte carbone des ménages français IV. Simulation d’une fiscalité aux frontières V. Conclusion

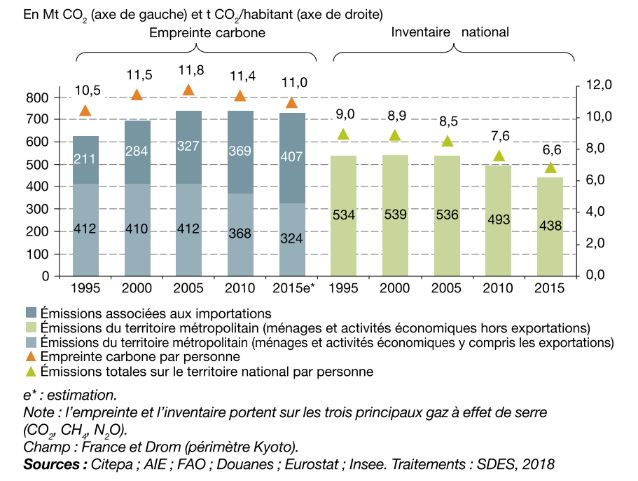

I. Contexte & Motivation ◼ La France s’est dotée d’une stratégie bas carbone qui vise à la neutralité carbone en 2050 : Se fonde sur une neutralité des émissions du territoire Inclut également des orientations sur le contenu carbone des importations ◼ Le concept d’empreinte carbone intègre l’ensemble des émissions induites par la consommation finale : Émissions associés aux importations Émissions de la production intérieure (hors exportations) Émissions directes ◼ Indicateur le plus pertinent dans une perspective globale du suivi de l’évolution des émissions

I. Contexte & Motivation Evolution des émissions de GES de la France selon l’approche empreinte et l’approche inventaire (Source : SDES)

I. Contexte & Motivation ◼ La différence de comptabilisation entre les approches « empreinte » et « inventaire » est liée à la structure économique et industrielle du pays ◼ Par exemple, pour les émissions de CO2 liées à la combustion d’énergie : En Chine : l’inventaire est supérieur à l’empreinte (exportateur net de GES) En UE à 28 : l’empreinte est supérieure à l’inventaire (importateur net de GES) Aux États-Unis : l’empreinte est supérieure à l’inventaire (importateur net de GES) ◼ La mise en œuvre de la transition énergétique globale de manière décentralisée, avec des instruments différenciés selon les régions mondiales peut conduire à un risque de fuite de carbone et à des stratégies de dumping environnemental de la part de certains pays

I. Contexte & Motivation ◼ Une possibilité pour limiter les effets de « fuite du carbone » : mettre en place une taxe carbone aux frontières ◼ Objectif : Imposer une taxe sur les produits importés, basé sur leur contenu carbone Permet de limiter les distorsions concurrentielles Réduit le risque de « fuite du carbone » : uniformisation des « règles du jeu » ◼ Il existe néanmoins plusieurs barrières (sociale, juridique, politique économique) à son implémentation

I. Contexte & Motivation: Questions de recherche ◼ Comment se décompose l’empreinte carbone des ménages français en termes de biens et services, ainsi qu’en fonction de l’origine géographique ? ◼ Comment se différencie cette empreinte carbone en fonction du niveau de vie ? ◼ Quel impact redistributif aurait une fiscalité carbone aux frontières ?

I. Contexte & Motivation : Littérature ◼ Via des tableaux entrées-sorties : Chancel & Piketty (2015): Estimation pour le CO2 au niveau mondial par centile de revenu Tukker et al. (2014): Estimation par pays et pour 62 types de matières (dont 6 types de GES) ◼ Par des micro-données couplées avec des tableaux entrées-sorties: L’empreinte carbone des ménages allemands (Miehe et al, 2016), L’empreinte carbone des ménages norvégiens (Kjartan et al, 2016), L’empreinte carbone des ménages britanniques (Hargreaves et al., 2013) L’empreinte carbone des ménages européens (Sommer et al., 2016)

II. Méthodologie : Présentation des différentes étapes ◼ Étape 1 : Calcul des intensités carbone des produits et services selon les lieux de production ◼ Étape 2 : Appariement des intensités carbone à la consommation des ménages sur micro-données ◼ Étape 3 : Estimation des l’élasticités-prix de la demande des ménages français afin de pouvoir répercuter des scénarios de taxes carbones

II. Méthodologie : Présentation des données ◼ Deux sources de données principales ◼ Source 1 : Exiobase Tableau entrées-sorties multirégionales Données de 2011 Couverture : 43 pays et 5 macro-régions, 200 produits Intensité carbone des produits ◼ Source 2 : INSEE – Enquête Budget des Familles 2011 Enquête auprès de 15 000 ménages français Comptabilisation des dépenses journalières en biens et services Enquête réalisée en vagues successives

II. Méthodologie : Étape 1 – Calculs des intensités carbones des produits ◼ Les base de données Multi-Régionales d’entrées-sorties (Multi-Regional Input- Output database ou MRIO) sont une compilation harmonisée des tables d’entrées-sorties de différentes régions économiques au niveau mondial ◼ Permet d’identifier les flux économiques entre: Les différents secteurs au niveau domestique de chaque région Les importations et les exportations par produit et par secteur d’activité ◼ Permet de tracer les flux de valeur depuis sa production et dans ses différents usages (consommations intermédiaire et finale domestique, consommations intermédiaire et finale extérieure) pour chaque région, et chaque secteur d’activité/produit considéré

II. Méthodologie : Étape 1 – Calculs des intensités carbones des produits

II. Méthodologie : Étape 1 – Calculs des intensités carbones des produits

II. Méthodologie : Étape 1 – Calculs des intensités carbones des produits ◼ Cette étape repose principalement sur l’utilisation et l’interprétation des tableaux entrées-sorties : Détermination de l’origine géographique et sectorielle des biens et services de la consommation finale française Estimation de l’intensité carbone des biens et services de la consommation finale française ◼ Une étape de calcul supplémentaire : déterminer le dernier pays (hors France ou hors EU) depuis lequel on importe ces biens et services ◼ Comment réconcilier les données des tableaux d’entrées-sorties avec les micro données de l’enquête Budget des Familles ?

II. Méthodologie : Étape 2 – Appariement des données

◼ Correspondance de nomenclature

Passage d’une comptabilité des produits associés aux activités (CPA) à une

comptabilité des fonctions de consommation des ménages (COICOP)

Liste de correspondances fonctionnelles fournie par Eurostat mais pas de table

fournie

Imputation des intensités carbone de produits au prorata de la VA entre les

nomenclatures CPA et COICOP.

Calage sur marge sur les données de consommation ("Use table at purchasers'

prices”) au niveau 3 de la nomenclature COICOPII. Méthodologie : Étape 2 – Appariement des données Exiobase 2005/2011 CPA_2002 CPA_2002 CPA_2002 CPA_2002 200 produits Niveau 4 Niveau 3 Niveau 2 Niveau 1 COICOP_1999 COICOP_1999 COICOP_1999 COICOP_1999 Niveau 4 : 163 Niveau 3 Niveau 2 Niveau 1 produits Budget des Familles Compatible COICOP_1999 234 produits (Niv. 5)

II. Méthodologie : Étape 3 –Estimations des élasticités ◼ L’étape 2 permet d’utiliser les intensités par produits afin de calculer les émissions liées à la consommation réelle des ménages français ◼ L’objectif de l’étape 3 est de pouvoir simuler l’impact de différentes politiques fiscales. Pour cela, nous avons recours aux élasticités-prix et revenus de la demande ◼ L’élasticité-prix de la demande représente la variation de la demande suite à une variation du prix du bien en question ◼ L’estimation se fait à l’aide de l’enquête de consommation (partie demande) et des indices des prix de l’INSEE (partie prix)

II. Méthodologie : Étape 3 –Estimations des élasticités ◼ Estimation économétrique à l’aide d’un modèle AIDS (Almost Ideal Demand System) : Modèle compatible avec les données de l’enquête de consommation Permet l’intégration de variables socio-démographiques sur les ménages Assure la cohérence des élasticités avec le travail effectué dans la suite ◼ On l’estime par la spécification économétrique suivante: = + ln + ln( ) + Coefficient budgétaire : part des dépenses de Dépense de consommations pour un bien Prix des biens consommation pour le bien ◼ L’estimation se fait en utilisant les données de l’enquête budget des familles et les indices de prix mensuels.

II. Méthodologie : Étape 3 –Estimations des élasticités Élasticité-prix de la demande 0,0 -0,2 -0,4 -0,6 -0,8 -1,0 -1,2 -1,4 -1,6 Source : Insee, calculs des auteurs

II. Récapitulatif de la méthodologie ◼ Comment se décompose l’empreinte carbone des ménages français en termes de biens et services, ainsi qu’en fonction de l’origine géographique? Utilisation des données Exiobase et de l’enquête Budget des Familles Création d’une correspondance entre les nomenclatures ◼ Comment se différencie cette empreinte carbone en fonction du niveau de vie? Calcul de l’empreinte carbone des ménages Intégration de l’hétérogénéité des ménages ◼ Quel impact redistributif aurait une fiscalité carbone aux frontières? Estimations des élasticités-prix de la demande Création d’un modèle d’évaluation de politiques fiscales carbone

III. Empreinte carbone de la France ◼ Les émissions importées représentent plus de 40% de l’empreinte carbone totale de la France ◼ Les émissions directes représentent 17 % de l’empreinte carbone totale de la France ◼ Montant global cohérent avec celui estimé par le CGDD ◼ Les émissions de CH4 et de N2O sont principalement issues de l’agriculture

III. Empreinte carbone de la France

III. Empreinte carbone de la France

III. Empreinte carbone de la France ◼ Hors France, les émissions carbone induites par la consommation finale des ménages français sont principalement issues de Chine, de la Russie, du Moyen- Orient, de l’Asie du Sud-est, des Etats-Unis et d’Afrique. ◼ Les principaux postes de consommation concernés sont les services collectifs, sociaux et personnels, des produits de la métallurgie et les services immobiliers, de location, et aux entreprises

III. Empreinte carbone des ménages français

III. Empreinte carbone des ménages français

III. Empreinte carbone des ménages français

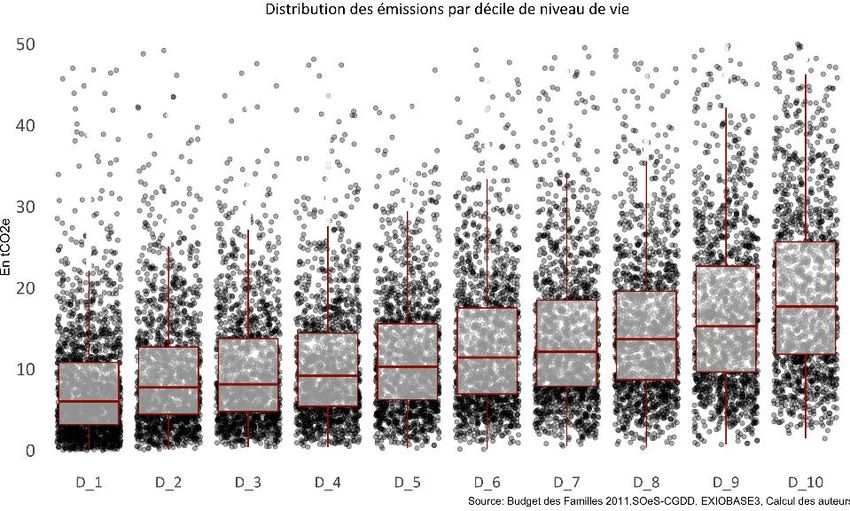

III. Empreinte carbone des ménages français ◼ Un rapport interdécile sur les émissions de GES de 2.5 ◼ Les indicateurs de moyenne cachent une hétérogénéité importante dans l’empreinte carbone des ménages. ◼ Les ménages du premier décile sont relativement plus fortement émetteurs que le reste de la population

IV. Simulation d’une fiscalité aux frontières ◼ L’objet est de s’intéresser à la mise en place d’une taxe sur les produits, en les discriminant par leur lieu d’origine de production et leur intensité carbone. Scénario 1: Taxe carbone Scénario 2a : Taxe Scénario 2b : Taxe aux frontières sur carbone aux frontières sur carbone domestique produits industrie produits industrie Emissions directes liées à la Scope des Emissions indirectes et Emissions indirectes combustion de produits émissions grises fossiles Scope Production hors UE Production hors UE France géographique 25 Euros la tonne de CO2 25 Euros la tonne de CO2 Prix de fiscalité 44.6 Euros la tonne de CO2 carbone (prix actuel sur le marché (prix actuel sur le marché (prix actuel de la CCE) EU ETS) EU ETS) Redistribution sous forme Redistribution sous forme Intsruments de Aucun forfaitaire et dégressive forfaitaire et dégressive redistribution avec le revenu avec le revenu

IV. Simulation d’une fiscalité aux frontières Le taux de la taxe t sur le produit final c est la somme pondérée par le poids du pays dans la demande finale des ménages français du taux de la taxe carbone exprimé en € = (ഥ ∗ , ൯ , ◼ En inversant l’équation de l’élasticité-prix directe et la supposant nulle dans le cas sans comportement ∆ ൗ = ∆ ൗ ◼ Le choc final (exprimé en valeur absolue) de demande ∆ ,ℎ = ,ℎ . (1 + ) . ∆ où ∆ =

IV. Simulation d’une fiscalité aux frontières ◼ La question de l’acceptabilité sociale de la contribution climat-énergie a été largement documentée ces derniers mois ◼ Plusieurs propositions ont émergé d’instituts de recherche pour rendre la CCE acceptable et ainsi pouvoir poursuivre une trajectoire de prix croissante en phase avec les objectifs de réduction des émissions. Note de Terra Nova/I4CE Note du Conseil d’Analyse Economique Avis de l’ADEME Proposition OFCE

IV. Simulation d’une fiscalité aux frontières: Simulation 1

IV. Simulation d’une fiscalité aux frontières: Simulation 1

IV. Simulation d’une fiscalité aux frontières: Simulation 1 ◼ Au prix de 25 € la tonne de CO2, et en supposant une couverture totale des émissions indirectes (hors émissions grises), une taxe carbone aux frontières de l’UE représenterait 857 millions d’€. Les produits de la métallurgie comptent pour 75% du total des recettes, ceux de la cokéfaction et du raffinage pour 21%, et les produits chimiques pour 2 %. La contribution des autres produits reste marginale Les recettes de TCF seraient issues principalement des 5 pays/régions suivants: Chine (50%), Etats-Unis (11,1%), Asie du Sud-Est (10.8%) , Moyen-Orient (7,6%) et Afrique (7,2%) ◼ Pour des raisons d’opérationnalité, un tel instrument pourrait se concentrer sur les importations de ces 5 pays et pour les 3 produits identifiés ci-dessus

IV. Simulation d’une fiscalité aux frontières: Simulation 2 ◼ La question de l’acceptabilité sociale de la contribution climat énergie a été largement documenté ces derniers mois ◼ Plusieurs propositions ont émergé d’instituts de recherche pour rendre la CCE acceptable et ainsi pouvoir poursuivre une trajectoire de prix croissante en phase avec les objectifs de réduction des émissions. Note de Terra Nova/I4CE Note du Conseil d’Analyse Economique Avis de l’ADEME Proposition OFCE ◼ Nous proposons une exploration de cette dimension à travers le prisme des émissions importées et leur imposition via une taxe carbone aux frontières, ainsi qu’une comparaison avec une taxe carbone sur les émissions directes.

IV. Simulation d’une fiscalité aux frontières: Simulation 2 ◼ Nous proposons une exploration de cette dimension à travers le prisme des émissions importées et leur imposition via une taxe carbone aux frontières ◼ Taxe carbone aux frontières de l’UE, au prix de 25 € la tonne de CO2 Les émissions de CO2 importées hors-UE représentent 186,84 Mt de CO2e (soit 6,55 tonnes en moyenne par ménage) ◼ Comparaison avec une fiscalité carbone calibrée sur la CCE (44,6€ la tonne de CO2) et portant sur les émissions directes (4,19 tonnes de CO2 par ménage)

Effets redistributifs d’une fiscalité carbone sur les émissions directes ◼ Un impact moyen par décile compris entre 52 et 130€ par an ◼ Le rapport interdécile est de 2.5 ◼ Le premier décile se distingue des autres par un impact relatif supérieur à 1% de leur niveau de vie.

Effets redistributifs d’une fiscalité carbone aux frontières ◼ Un impact compris entre 47 et 95€ par an entre le 1er et le dernier décile ◼ Les impacts fiscaux sont plus homogènes entre les déciles de niveau de vie que dans le cas précédent ◼ Le rapport interdécile est de 2

IV. Simulation d’une fiscalité aux frontières: Simulation 2

IV. Simulation d’une fiscalité aux frontières: Simulation 2

IV. Simulation d’une fiscalité aux frontières: Simulation 2 ◼ Sans comportement, la TCF impacte plus fortement les ménages plus exposés qu’une Taxe Carbone sur les émissions directes ( un impact fiscal de 7,8% pour les 1% les plus impactés, contre 6% avec une taxe carbone) ◼ Avec prise en compte des comportements, les résultats différent plus largement. Une TCF pèse moins de 1% du niveau de vie pour les ménages les plus exposés de chaque décile (sauf le premier) alors qu’une TC pèse pour plus de 1% du revenu de niveau de vie pour l’ensemble des déciles, 2% pour le deuxième et 4% pour le premier

IV. Simulation d’une fiscalité aux frontières: Simulation 2 ◼ Les postes de consommation soumis à une TCF sont plus élastiques que ceux responsables des émissions directes (automobile, chauffage) ◼ L’hétérogénéité des profils de consommation se pose dans les deux cas, et suppose une politique de redistribution des recettes pour assurer l’acceptabilité sociale d’une fiscalité carbone.

Simulation d’une fiscalité aux frontières avec redistribution ◼ Nous supposons que l’intégralité des recettes est redistribuée aux ménages sous la forme de transfert affectant leurs revenus ◼ Variante 1 de redistribution des recettes: Redistribution forfaitaire ◼ Variante 2 de redistribution des recettes: Redistribution dégressive (Le montant reversé est inversement proportionnel au revenu du ménage par rapport au revenu médian)

Redistribution dégressive avec le niveau de revenu ◼ Une redistribution régressive de la taxe carbone aux frontières permet de réduire la part des contributeurs nets à 39% en moyenne et en dessous des 10% pour les 3 premiers déciles

Redistribution forfaitaire ◼ Une redistribution forfaitaire de la taxe carbone aux frontières permet de réduire la part des contributeurs nets à 37% en moyenne et en dessous des 15% pour le premier décile

Effets redistributifs de la fiscalité carbone : synthèse

IV. Conclusion ◼ Une fiscalité carbone qui porte sur les émissions indirectes est moins régressive qu’une taxe carbone sur les émissions directes. Cela s’explique par une élasticité plus importante des émissions indirectes avec le revenu que celle des émissions directes ◼ L’élasticité de substitution étant plus forte pour les autres biens de consommation que ceux relatifs aux combustibles énergétiques, une modification des comportements serait plus importante ◼ Afin de dépasser le problème de justice sociale que pose la fiscalité carbone sur les émissions directes, une fiscalité carbone aux frontières pourrait y être associée afin d’augmenter l’assiette fiscale d’une fiscalité carbone globale, tout en étant associée à des mécanismes de redistribution.

Vous pouvez aussi lire