EcoPanorama Une synthèse mensuelle de la conjoncture mondiale - La Banque Postale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Avril 2019

EcoPanorama

Une synthèse mensuelle de la conjoncture mondiale

Pour recevoir automatiquement nos publications par mail, abonnez-vous !

CLIQUEZ ICI

-1-

SOMMAIRE

Vue d’ensemble……………………………………………………………………………..(p.3)

Grandes tendances mondiales………………………………………………......(p.4)

Pétrole et autres matières premières…………………………………………...(p.6)

Conjoncture économique

Etats-Unis……………………………………………………………………….........(p.8)

Chine………………………………………………………………………………....(p.12)

Japon………………………………………………………………………………...(p.14)

Pays émergents……………………………………………………………………(p.16)

Zone euro……………………………………………………………………………(p.18)

Royaume-Uni……………………………………………………………………….(p.22)

France………………………………………………………………………………..(p.24)

Marchés financiers

Marchés boursiers………………………………………………………………….(p.26)

Taux d’intérêt………………………………………………………………………...(p.29)

Marchés des changes…………………………………………………………….(p.30)

-2-

VUE d’ENSEMBLE

L’industrie reste à la peine mais quelques signaux plus positifs

sont apparus récemment

Si la croissance mondiale a plutôt bien résisté fin 2018, l’activité industrielle est à l’arrêt depuis l’automne

dernier. Le commerce mondial avait nettement reculé fin 2018, sous l’effet notamment d’une contraction

des importations chinoises et européennes. Les échanges mondiaux se sont cependant repris en janvier,

suggérant qu’il ne faut sans doute pas extrapoler la chute observée en fin d’année.

Le ralentissement de l’économie mondiale a en partie trouvé son origine dans le tassement de la croissance

de l’économie chinoise, sous l’effet en particulier des tensions commerciales avec les Etats-Unis. De ce point de

vue, des progrès importants ont été réalisés, laissant même entrevoir un accord dans les prochaines semaines.

Les soutiens à l’économie apportés par les autorités chinoises paraissent commencer à porter leurs fruits,

les enquêtes de conjoncture chinoises étant un peu meilleures en mars, surtout en liaison avec une

amélioration de la demande intérieure. L’Europe est l’autre maillon faible de l’économie mondiale ces derniers

mois. Les tergiversations de la classe politique britannique sur le Brexit sont source d’une grande

incertitude, ce qui a pu nuire à l’activité économique du Vieux continent. Par ailleurs, l’industrie allemande

souffre. Très tournée vers l’extérieur, elle subit de plein fouet la dégradation de l’environnement

international. La chimie et surtout l’automobile, qui avaient été pénalisées par des facteurs que l’on pouvait

considérer comme transitoires (bas niveau du Rhin à l’automne pour la première, mise en œuvre en septembre

de nouvelles normes anti-pollution en Europe pour la seconde), sont loin d’avoir recouvré leur niveau de

production antérieur à l’été 2018. Par ailleurs, le Japon a connu un début d’année morose, pénalisé

notamment par la faiblesse de la demande de ses partenaires asiatiques. L’industrie électronique traverse

d’ailleurs un passage à vide, qui s’est prolongé jusqu’en février d’après l’association des producteurs américains

de semi-conducteurs. Toutefois, les enquêtes de conjoncture de plusieurs pays asiatiques, très actifs dans ce

secteur, se sont un peu améliorées en mars, ce qui pourrait laisser supposer que le creux a été dépassé.

Ce contexte conjoncturel conduit les banques centrales à se montrer très prudentes, d’autant plus que le

rythme d’inflation reste contenu aux Etats-Unis et toujours bas dans la zone euro. Les politiques monétaires des

grandes banques centrales vont donc rester très accommodantes sur le reste de l’année. La Réserve

fédérale semble vouloir à tout prix éviter une remontée trop prononcée de son taux directeur qui pourrait conduire

à un ralentissement marqué de l’économie américaine. De fait, si la croissance outre-Atlantique reste satisfaisante,

elle semble en passe de se modérer avec l’effacement progressif des effets de soutien apportés par la politique

budgétaire.

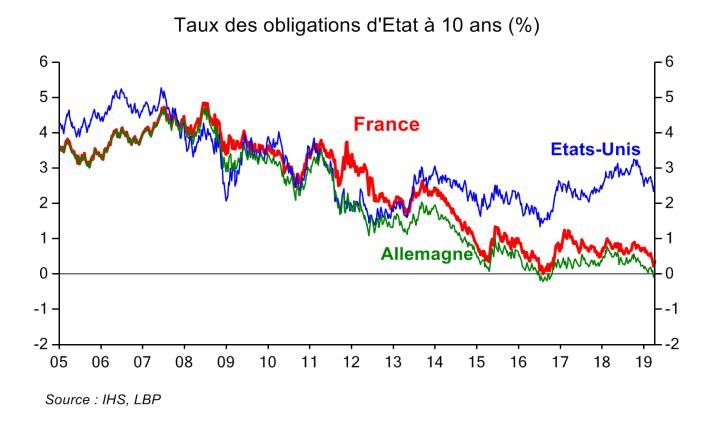

La tournure très accommodante des politiques monétaires se traduit par une pression baissière sur les

rendements des emprunts d’Etat, qui a conduit notamment le rendement du Bund en territoire négatif fin

mars.

-3-

GRANDES TENDANCES MONDIALES

PIB mondial*

10

8 Var. trim. annualisée : 3,6 %

Gliss. ann. : 3,8 %

6

4

2

0

-2

Dernier point connu : 2018T4

-4

-6

Var. trim. Annualisée (en %) Gliss. ann. (en %)

*Etats-Unis, Zone euro, Japon, Royaume-Uni, Chine, Brésil, Inde et Russie (70% du PIB mondial)

Source : IHS, calculs LBP

Commerce mondial et indice PMI mondial des carnets de

Indice Monde JP Morgan PMI commandes à l'exportation dans l'industrie manufacturière

60 20,0 65,0

55 15,0 60,0

10,0 55,0

50 5,0

50,0

45 0,0

45,0

-5,0

40 40,0

-10,0

-15,0 35,0

35

-20,0 30,0

30

-25,0 25,0

Synthétique Industrie manufacturière Services

Commerce mondial (taux de variation sur un an, en %)

PMI Mondial manufacturier-nouvelles commandes à l'exportation (éch. D.)

Source : IHS, LBP

Source : IHS, LBP

-4-

GRANDES TENDANCES MONDIALES

Atonie de l’activité industrielle, léger rebond du commerce mondial

Les derniers indicateurs montrent que l’activité industrielle mondiale est à l’arrêt. Toutefois, le

commerce mondial a rebondi légèrement en janvier, après un repli sensible fin 2018 dû en partie à

un très net recul des importations chinoises.

Au cours du dernier trimestre 2018, le PIB mondial La production industrielle tourne au ralenti, le commerce

avait connu une progression proche de sa tendance mondial se redresse en janvier

de long terme (de l’ordre de 3,5 % l’an). L’évolution de

L’indicateur de commerce mondial de l’institut

l’activité avait été marquée par un ralentissement aux

hollandais CPB, s’est redressé en janvier après un net

Etats-Unis et en Chine notamment.

recul en décembre. La variation sur un an, qui était

Stagnation du climat des affaires PMI dans l’industrie, devenue très négative en décembre dernier, revient ainsi

ressaut confirmé dans les services en territoire positif (+1 %), ce qui reste malgré tout un

rythme faible. D’abord très marqué dans la zone euro, le

En mars, l’indice PMI mondial dans l’industrie

ralentissement des importations s’est propagé fin 2018

manufacturière, calculé par JP Morgan à partir des

au Japon et dans les économies émergentes, notamment

enquêtes nationales, s’est maintenu à 50,6 (son plus

en Chine où les importations auraient reculé de l’ordre de

bas niveau depuis juin 2016). Cela confirme le

20 % au taux annuel au 4ème trimestre. Face à la menace

manque de vigueur de l’activité manufacturière,

de rétorsion des autorités chinoises à une hausse

notamment en zone euro, au Japon et en Corée du

éventuelle des droits de douane américains au 1er janvier

Sud. A noter cependant qu’une amélioration est

2019, les agents économiques chinois avaient semble-t-

intervenue en Chine. La composante relative aux

il accumulé des stocks importants. De son côté, la

nouvelles commandes à l’exportation s’est encore

production industrielle mondiale est à l’arrêt depuis

effritée, atteignant son plus bas niveau depuis mai 2016,

l’automne dernier. Sa croissance sur un an continue de

demeurant nettement sous le seuil de 50 qui délimite les

s’essouffler. Elle n’atteint plus que 1,6 % en janvier après

phases de progression et de contraction de l’activité.

avoir culminé à près de 4 % début 2018.

L’indice PMI homologue dans les services a au

L’inflation mondiale s’infléchit

contraire poursuivi son léger redressement (à 53,7

contre 53,3 en février). Ce mouvement est En décembre, l’inflation mondiale a poursuivi sa

représentatif de la tendance à l’œuvre dans de décrue, en lien avec le reflux du prix du pétrole (le cours

nombreux pays à l’exception notable du du baril de Brent de la mer du Nord est tombé en-deçà

Royaume-Uni. L’ensemble des composantes de l’indice des 55$ fin 2018). Mesurée sur un an, elle a atteint 4,9 %.

se sont redressées.

Cette tendance à la modération devrait se prolonger

au cours des prochains mois. D’une part,

l’affaiblissement de l’activité est un facteur d’accalmie des

prix. D’autre part, l’effet de base expliqué par le surcroît

d’inflation lié à la forte dépréciation de certaines devises

émergentes au printemps 2018 devrait progressivement

se dissiper.

Romain Sarron

Achevé de rédiger le 4/4/2019

-5-

PETROLE ET AUTRES MATIERES PREMIERES

-6-

PETROLE ET AUTRES MATIERES PREMIERES

Légère augmentation du prix du baril en mars

Le prix du baril a crû légèrement en mars. Certes, la production américaine grimpe mais l’Opep, avec

la Russie, sont toujours décidés à « piloter » le prix, surtout que la croissance de la demande marque

le pas. Les cours des produits de base industriels et des matières premières agricoles sont stables.

En mars, le cours du baril de Brent de la mer du Nord de pétrole attendue en 2019. Les tensions commerciales

a conservé sa tendance haussière pour atteindre entre Pékin et Washington et des signaux de

67,6$ en fin de mois (+1,3$ sur le mois). La forte hausse ralentissement de l'économie mondiale, en particulier en

de la production américaine a forcé l’Opep à trouver des Chine, ont poussé les investisseurs à anticiper une

alliés, dont la Russie, pour ne pas perdre sa position de croissance de la consommation moins dynamique que ce

« faiseur de prix ». Ce cartel élargi semble décidé à qui était prévu plus tôt dans l'année. D’ailleurs, les

adapter sa production de manière à « piloter » en partie le institutions dont les prévisions sont les plus suivies

cours de l’or noir car ce dernier est vital à l’économie de – l’Opep, l’Administration américaine de l'énergie (EIA) et

pays comme l’Arabie saoudite ou la Russie. l'Agence internationale de l'énergie (IEA) – ont plutôt revu

à la baisse leurs projections. L'année 2019 pourrait donc

Une offre mondiale contrainte par l’Opep et ses alliés

se caractériser par une croissance de la

A la fin de l’année dernière, l’Opep et une dizaine consommation plus faible que les années

d’autres pays, dont la Russie, avaient décidé de précédentes.

réduire encore leurs quotas de production adoptés fin

La production américaine poursuit son ascension mais le

2016. Le but était d’abaisser le volume de pétrole extrait

nombre de foreuses en activité baisse

de 1,2 million de barils par jour (Mbj), sur un total d’environ

45 Mbj (soit près de 45 % de la production mondiale), par A l’opposé, la production américaine alimente l’offre

rapport au mois d'octobre 2018, qui correspond mondiale. Elle a encore fortement augmenté en mars.

normalement à un pic de production pour beaucoup de D’après les données hebdomadaires, elle frôle

pays. L'accord stipule que l'Opep assume une baisse de maintenant les 12 Mbj, ce qui fait des Etats-Unis le

0,8 Mbj tandis que les autres pays se partagent le reste 1er producteur mondial d’or noir. Néanmoins, le nombre

(0,4 Mbj), dont 0,3 Mbj pour la Russie. Cet arrangement de foreuses en activité a nettement reculé en mars à

reprend dans ses grandes lignes l'accord d'Alger de fin un peu moins de 820 unités contre 870 le mois dernier.

2016 quant au fonctionnement opérationnel. Le Cela laisse penser que l’augmentation de la production

Venezuela, l’Iran et la Lybie restent naturellement américaine pourrait un peu marquer le pas au

exemptés formellement d’une réduction de leur 2nd semestre et début 2020. Pour l’heure, les stocks

production. Le premier est en proie à une grave crise américains sont restés stables en mars tout comme

économique, politique et sociale et il est soumis à des ceux de l’OCDE.

sanctions de la part des Etats-Unis. Caracas a vu sa

Les cours des matières premières industrielles se sont

production de brut passer récemment sous la barre de

stabilisés en mars

1 Mbj alors que son niveau habituel est de l'ordre de plus

de 2 Mbj. De son côté, Téhéran fait face à un embargo Après s’être redressés depuis le début de l’année, en

américain qui limite ses exportations de brut. Leur niveau lien avec les marchés actions, les cours en dollars

serait passé d'environ 2,5 Mbj au 1er trimestre 2018 à des matières premières industrielles sont restés

1 Mbj un an plus tard. Il est probable que l'accroissement stables en mars. Les données économiques en demi-

des sanctions contre l'Iran à partir de mai prochain teinte en provenance de Chine ont dû peser sur le cours

impactera négativement ses exportations. A cette date, tandis que l’espoir d’un règlement du conflit commercial

Washington pourrait mettre fin aux exemptions, totales ou avec les Etats-Unis et les annonces quant à un plan de

partielles, dont bénéficient huit pays importateurs de relance ont, au contraire, sans doute soutenu le cours. Au

pétrole iranien (la Chine, l'Inde, Taïwan, le Japon, la final ces deux forces se sont compensées,

Corée du Sud, la Grèce, l'Italie et la Turquie). Il est aboutissant à une stabilisation de l’indice. A noter que

probable que les pays de l'Opep et les autres le prix de l’acier remonte depuis le début de l’année à

producteurs n'augmenteront pas leur production cause d’une hausse des coûts des intrants et non pas à

sans avoir la certitude de la fin de ces exemptions. Ils cause d’un accroissement de la demande.

ont gardé en mémoire l'épisode du printemps 2018 où

Les prix des produits agricoles de base sont restés à peu

plusieurs pays avaient accru leurs extractions à la

près stables

demande des Etats-Unis puis avaient été surpris par les

exemptions accordées par Washington. Cette situation Pris dans leur ensemble, les prix des produits

avait contribué à une offre plus abondante, provoquant agricoles ne montrent plus de tendance depuis la mi-

une baisse du prix à partir de mi-octobre. 2018. C’est encore le cas en mars. A noter que de plus

La production américaine poursuit son ascension en plus de produits agricoles servent à produire de

l’énergie. Par exemple, environ 10 % de la production

La demande de pétrole est fortement liée à l’activité mondiale de maïs est transformée en éthanol.

économique, en particulier dans des pays comme

l’Inde, la Chine et les Etats-Unis. La fin de l'année 2018 Manuel Maleki

a été marquée par des doutes quant à la consommation

Achevé de rédiger le 3/4/2019

-7-

ETATS-UNIS

-8-

ETATS-UNIS

La Fed change de ton

Pénalisée par l’atonie du secteur manufacturier, l’activité américaine semble une nouvelle fois

marquer le pas, après un second semestre 2018 caractérisé par une décélération sensible. En

l’espace de trois mois, le changement de ton notable de la Fed interpelle.

Initialement estimée à 2,6 % sur un an, la croissance du structure plus semblable à ce qu’elle était avant la crise

PIB au 4ème trimestre a finalement été révisée à 2,2 % en financière.

rythme annualisé. Depuis, le tassement de l’activité ne

La production industrielle stagne

semble pas s’être accéléré. Pour autant, il ne paraît

pas non plus s’être interrompu. Au point que la Réserve La production industrielle a stagné en février. Cela fait

fédérale (Fed) se montre de plus en plus prudente, désormais trois mois qu’elle ne progresse plus outre-

mettant en avant le manque de dynamisme de l’activité Atlantique. En conséquence, alors que son avance sur

depuis le début de l’année et les nombreux facteurs un an avoisinait 6 % en septembre, elle n’était plus que de

d’incertitude. 3,5 % en février. Cela accrédite l’idée d’un tassement

de la croissance du PIB au 1er trimestre.

Sur le front des négociations commerciales avec la

Chine, l’issue paraît désormais proche. Un accord Dans le détail, c’est surtout l’activité du secteur

pourrait être signé le mois prochain. manufacturier qui fait du surplace alors que le secteur

minier reste bien orienté. La production dite des utilities

La Fed est de plus en plus prudente

(électricité et distribution de gaz) est pour sa part plus

A l’issue de son dernier comité de politique monétaire, la heurtée à cause des aléas de température qui influencent

Réserve fédérale (Fed) a annoncé des décisions plus les besoins de chauffage. Mais son évolution n’a en

accommodantes qu’attendu au regard des discours moyenne pas pesé sur l’activité ces derniers mois.

récents des gouverneurs les plus influents. Le

Au même titre que les pays asiatiques, l’industrie

changement de pied de la banque centrale, qui s’est

américaine souffre de l’essoufflement de la demande

opéré en trois mois, est frappant.

mondiale de biens électroniques. La production de

Alors qu’en décembre dernier, la Fed envisageait encore produits high-tech aux Etats-Unis a ainsi reculé de

deux hausses du taux directeur en 2019, 11 gouverneurs 2,5 % depuis son point haut atteint en août 2018. Par

sur un total de 17 jugent à présent que le niveau actuel ailleurs, au cours des deux derniers mois, la production du

du taux directeur, compris dans une fourchette de secteur automobile a également été plutôt terne.

2,25 % à 2,5 %, est approprié jusqu’à la fin de l’année.

Jusqu’à présent, les données d’enquêtes, qui se sont

En 2020, ils continuent de prévoir en majorité une hausse

sensiblement dégradées ces derniers mois, ne

de ce taux. Puis aucun mouvement n’interviendrait en

montrent pas de signe tangible d’amélioration. L’ISM

2021 (un horizon bien lointain…), de sorte que le taux des

manufacturier a certes interrompu son tassement en

fonds fédéraux resterait légèrement inférieur au taux

mars. Cela demande toutefois à être confirmé. Dans le

neutre que la Fed estime maintenant à 2,8 %.

secteur non manufacturier en revanche, le reflux de

Dans un contexte économique qui paraît moins favorable, l’indice se poursuit. L’interprétation des niveaux encore

la banque centrale américaine était aussi attendue sur relativement élevés des soldes d’enquêtes est délicate. Ils

la politique de normalisation de la taille de son bilan. demeurent en effet à des seuils qui ont par le passé

Pour mémoire, celui-ci avait beaucoup augmenté, sous coïncidé avec des rythmes de progression de l’activité

l’effet des actions menées par la Fed afin de soutenir plus élevés que ceux observés actuellement. Cela tient

l’économie face à la crise financière (achats massifs probablement à la très forte amélioration des enquêtes

d’emprunts du Trésor américain (Treasuries) et de titres intervenue en anticipation des baisses d’impôts promises

adossés à des prêts immobiliers Mortgage-backed dans le programme du candidat D. Trump, dans la foulée

securities (MBS)). de son élection à l’automne 2016. Il semble qu’une partie

de cette hausse « psychologique » n’a toujours pas été

Depuis la fin 2017, la Fed a entamé une réduction de

corrigée.

la taille de son bilan (Quantitative Tightening), le

ramenant de 20 % à 16 % du PIB. Pour y parvenir, la A noter que depuis novembre, les commandes de biens

banque centrale ne réinvestit plus que partiellement les d’équipement hors défense et aéronautique

montants issus des remboursements de titres arrivés à (composantes volatiles) ont poursuivi leur érosion.

échéance. Le rythme de réduction actuel du bilan s’élève Depuis leur dernier point haut du mois de septembre, elles

à 50 Md$ par mois (30 Md$ pour les Treasuries et 20 Md$ se sont repliées de 1,5 %. Par ailleurs, les profits des

pour les MBS). Mais, signe de prudence, la Fed vient entreprises se sont légèrement effrités fin 2018. Cela

d’annoncer qu’elle interrompra dans quelques mois la semble indiquer que les dépenses d’investissement des

réduction de son bilan. Concrètement, le montant entreprises continuent de ralentir, ce qui devrait peser sur

mensuel des Treasuries qui n’est pas réinvesti sera l’activité industrielle.

abaissé à 15 Md$ en mai. Dès octobre, le

réinvestissement sera total. A partir du même mois,

tout remboursement de MBS sera réinvesti en

Treasuries. En substituant ainsi des obligations d’Etat

aux MBS, la Fed redonnera à son bilan, à terme, une

-9-

ETATS-UNIS

-10-ETATS-UNIS

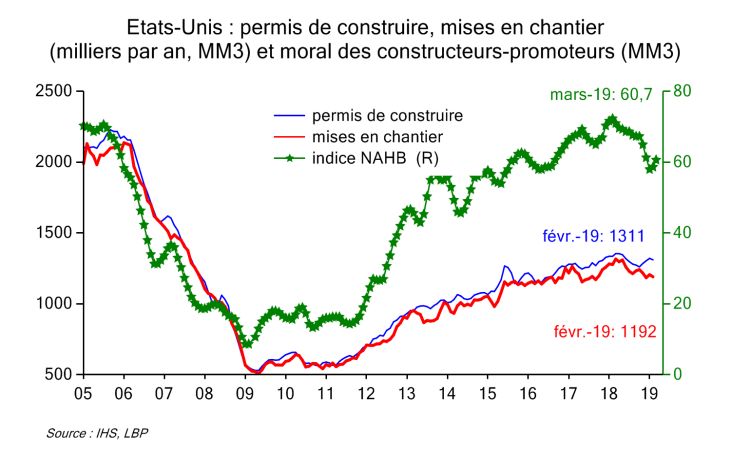

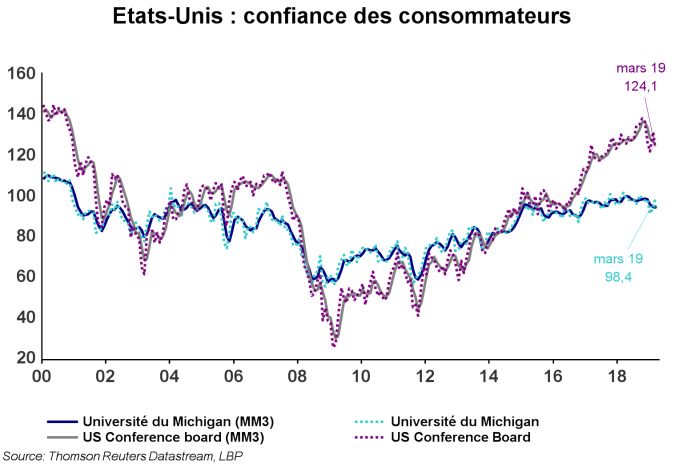

Timide ressaut de la consommation privée shutdown. Notamment, les promesses de ventes sont

reparties à la baisse en février (-1 % après +4,3 % en

Le recul des dépenses de consommation des

janvier), tout comme les mises en chantier de logements

ménages observé en décembre ne s’est pas prolongé

(a priori touchées par des conditions climatiques

en janvier. Certes ces dernières ont légèrement

défavorables). Ces dernières se situent actuellement près

progressé (+0,1 % sur un mois en janvier) mais elles se

de 10 % en deçà de leur niveau de début 2018. Les

situent encore 0,5 % en deçà de leur point haut de

permis de construire ont également esquissé un léger

novembre. Cette inflexion à la hausse pourrait

repli en février mais leur niveau demeure assez nettement

probablement s’expliquer par le rebond des marchés

supérieur à celui des mises en chantier depuis 3 mois.

boursiers qui s’est opéré dès le mois de janvier. L’indice

Ces dernières devraient donc vraisemblablement

S&P500 avait reculé de près de 9 % en décembre,

accélérer.

participant à la perte de richesse des ménages équivalent

à 0,3 point de leur revenu disponible au 4ème trimestre En quelques mois, certains fondamentaux du marché

2018 par rapport au trimestre précédent. A l’issue du mois immobilier américain ont sensiblement évolué. La

de janvier, la valeur de ce même indice s’était redressée pause décidée récemment par la Fed a permis une

de près de 8 %. Cela n’a toutefois pas permis d’enrayer la détente des taux d’intérêt qui a stimulé la demande de

perte de confiance qui touche les consommateurs depuis crédit immobilier. Depuis un pic à près de 5 % à la mi-

le début de l’année et qui s’est accompagnée d’une novembre, le taux d’intérêt moyen pratiqué sur les

remontée du taux d’épargne de près d’un point entre crédits hypothécaires à 30 ans a perdu pratiquement

novembre et janvier. Dans le même temps, le pouvoir 100 points de base (à 4,06 % fin mars). Plus

d’achat du revenu disponible brut des ménages poursuit généralement, la bonne santé du marché du travail

sa progression (+3 % sur un an en janvier). constitue également un élément de soutien. Par ailleurs,

les prix de l’immobilier continuent certes de monter mais

Rebond de l’emploi en mars

leur dynamisme s’essouffle. L’indice Case-Shiller, qui sert

Le faible niveau de créations d’emplois initialement estimé de référence dans le suivi du prix des logements, n’a

à 20 000 postes en février (33 000 après révision) avait progressé que de 0,1 % en janvier. Sur un an, son avance

alimenté les interrogations quant aux réserves de main- s’élève à 3,5 %, presque 3 points de moins que début

d’œuvre disponibles, dont l’évolution sera un facteur clé 2018.

du dynamisme de l’activité outre-Atlantique au cours des

Négociations commerciales, un accord se dessine

prochains mois. La publication du rapport sur l’emploi

de mars a été l’occasion de les dissiper, au moins A la fin du mois de mars, la rencontre à Pékin entre les

provisoirement, à la faveur d’un rebond, à près de représentants américains et chinois se serait bien

200 000 créations nettes. De son côté, le taux de passée. Des points d’achoppement subsistent, mais les

chômage est resté stable à 3,8 %. Ce mouvement n’a discussions continuent de progresser, incluant à présent

pas coïncidé avec une accélération des salaires. La la question de la transcription dans les deux langues des

progression du salaire horaire moyen a atteint +3,2 % engagements pris de part et d’autre. L’important étant de

sur un an en mars, contre 3,4 % en février. vérifier que le contenu d’un potentiel accord soit

équivalent, selon qu’il soit libellé en Anglais ou en Chinois.

Malgré la dynamique plus vive des salaires depuis

Cela laisse supposer que le traitement des questions de

l’été, la progression des coûts salariaux unitaires est

fond (sujets à traiter) et de forme (cadre juridique donné à

restée modérée, en raison notamment de la hausse

l’accord, caractère contraignant du texte) est bien avancé.

des gains de productivité (facilitée par le contexte de

Au-delà, il reviendra aux autorités américaines et (surtout)

croissance économique soutenue). Cela a contribué

chinoises de trouver un moyen habile de communiquer

jusqu’à présent à modérer l’inflation et à préserver les

sur le contenu de l’accord, de telle sorte qu’il apparaisse

marges des entreprises, des facteurs susceptibles de

le plus équilibré possible.

retarder l’entrée de l’économie américaine dans une

phase de surchauffe typique de fin de cycle économique. Par ailleurs, Robert Lighthizer a récemment rappelé

devant une commission du Sénat que les discussions

Légère reprise de l’immobilier résidentiel

transatlantiques étaient à l’arrêt, notamment sur la

Après avoir atteint un creux fin 2018, le marché question des produits agricoles. L’attentisme des

immobilier retrouve un peu de vigueur en 2019. Cela autorités européennes n’a rien d’étonnant à deux mois

tient au reflux des taux d’intérêt sur les crédits des élections au Parlement. Cela offre toutefois au

immobiliers ainsi qu’au dynamisme des salaires. président Trump l’opportunité de formuler de nouvelles

menaces de relèvement des taxes douanières. Il faut en

Les ventes de logements neufs ont progressé en

outre garder en mémoire que la Maison Blanche doit

février de près de 8 % depuis leur point bas de

normalement statuer d’ici le 17 mai sur une éventuelle

décembre. Mesurée sur un an, leur augmentation est

politique de protection à mettre en place pour répondre à

toutefois plus réduite (+0,6 %), en raison des difficultés du

la menace que font peser les importations d’automobiles

marché au second semestre 2018. Cette évolution

en provenance du Vieux continent sur la sécurité

intervient alors qu’un redressement des ventes de

nationale. Ce point était en effet la principale conclusion

logements existants semble également se dessiner, à la d’un rapport confidentiel soumis à la Maison Blanche.

faveur d’un net rebond en février. Ces tendances

demandent cependant à être confirmées, le début Romain Sarron

d’année ayant été particulièrement perturbé par les

Achevé de rédiger le 5/4/2019

répercussions combinées de la vague de froid et du

-11-CHINE -12-

CHINE

Début d’année médiocre mais les enquêtes et les progrès dans les négociations

sino-américaines laissent espérer du mieux

Le début d’année s’est caractérisé par un ralentissement de l’économie qui, selon les enquêtes de

conjoncture, devrait être passager. Par ailleurs, le conflit commercial avec les Etats-Unis semble en

passe de se résoudre. L’inflation continue de décélérer.

L’économie a montré des signes de ralentissement en Quant aux importations, leur niveau récent reste

début d’année mais les indices de climat des affaires assez bas. Les achats de la Chine au reste de l’Asie, dont

laissent attendre une amélioration dans les mois à venir. le Japon, se sont tassés. Cela pointe une demande

Dans ce contexte, les tensions entre les Etats-Unis et la intérieure moins dynamique.

Chine s’apaisent et le yuan en profite en s’appréciant.

Les négociations commerciales participent au

Des signes de ralentissement de l’économie renforcement du yuan

Comme d’habitude, l’office statistique chinois a publié des Les négociations sino-américaines sur les différents

indicateurs d’activité qui portent sur l’ensemble des mois commerciaux entre les deux pays ont bien avancé au

de janvier et février pour pallier la volatilité due à la date cours du mois de mars. Il a même été envisagé une

mobile du Nouvel An chinois. Globalement, l’économie rencontre entre les présidents Trump et Xi. Il apparaît

chinoise continue de montrer les signes d’un maintenant que les négociations se tiennent à un haut

ralentissement modéré. L’année semble avoir niveau et que les discussions ne portent pas seulement

commencé sur la même tendance que fin 2018, lorsque sur la question des échanges commerciaux. Washington

la croissance économique avait freiné à 6,4 % sur un an veut éviter de baisser ses droits de douane contre une

au 4ème trimestre. La production industrielle a simple promesse d’une augmentation des achats de

particulièrement déçu, avec son plus mauvais produits américains par Pékin. L’objectif est plus

démarrage annuel depuis 2009. La production de services ambitieux et porte aussi sur la propriété intellectuelle, le

a aussi poursuivi sa décélération. En revanche, la transfert de technologie et l’ouverture du marché financier

progression (en valeur) des ventes au détail est restée chinois. La perspective d’un accord entre les deux plus

stable. Signe que les mesures de soutien adoptées gros acteurs du commerce mondial a rassuré les

par Pékin font leur effet, l’investissement public a investisseurs. Cela s’est traduit par une réappréciation du

rebondi alors que l’investissement privé connaît un coup yuan qui a terminé le mois de mars proche de

de mou. 6,70 yuans/$ après avoir frôlé le seuil symbolique des

7 yuans/$ fin 2018. Il faut noter que la banque centrale n’a

Climat des affaires : les indices PMI repartent à la hausse

pas eu besoin d’intervenir directement sur le marché des

Dans l’industrie, l’indice PMI Markit Caixin (enquêtes changes, à travers la vente de devises étrangères par

de conjoncture auprès des directeurs d’achats) et son exemple.

homologue du NBS repartent à la hausse en mars

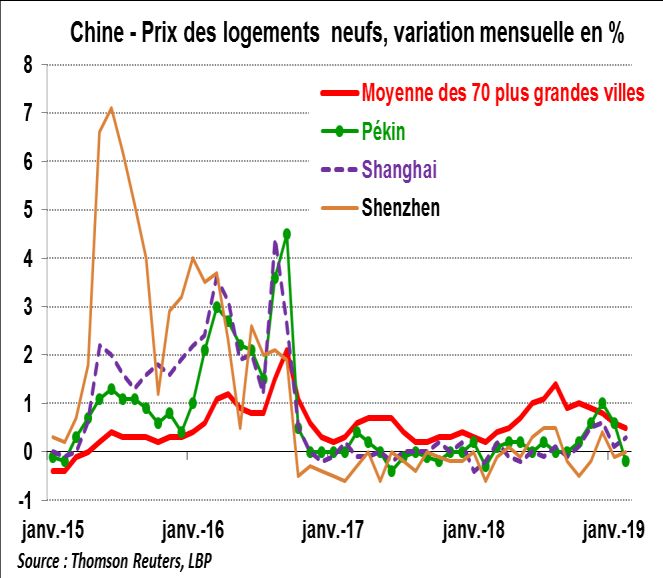

Le secteur immobilier croît moins vite mais reste résilient

mais restent à des niveaux relativement faibles. Cela

suggère que le trou d’air des mois de janvier et février ne Le marché immobilier qui avait montré une grande

devrait pas avoir perduré en mars. Le sous-indice des résilience tout au long de l’année dernière présente

nouvelles commandes de l’indice Caixin, considéré des petits signes de ralentissement en février. L’indice

comme un indicateur de l’activité future, a d’ailleurs de hausse des prix dans les 70 plus grandes villes

augmenté. Le sous-indice de l’emploi a aussi crû chinoises ne progressent plus que de 0,5 % touchant un

éloignant un peu les inquiétudes quant à la hausse du point bas de dix mois. Ce coup de moins bien est à mettre

taux de chômage. Les indices PMI des services sont, en lien avec une situation économique qui s’est détériorée

quant à eux, en net accroissement. Cela devrait conforter en début d’année. Les décideurs veulent éviter une baisse

les autorités dans leur choix d’orienter l’économie chinoise trop brutale des prix qui déstabiliserait l’économie dans

de plus en plus vers les services au détriment de son ensemble. Pour ce faire, ils ont décidé de relâcher les

l’industrie. conditions de crédit en assouplissant les règles

prudentielles des banques. De plus, le plan de relance

Des mesures de soutien de l’économie

décidé par le gouvernement stimulera directement et

Face au ralentissement de l’économie et aux risques que indirectement le secteur de la construction qui reste

présentent les tensions commerciales pour la croissance, toujours un acteur majeur de l’économie chinoise.

les autorités augmentent les dépenses publiques et

La tendance de fond de l’inflation reste modérée

accélèrent les projets d’investissement en infrastructures,

en stimulant le crédit aux entreprises et en baissant les L’inflation a décéléré en février à 1,5 % sur un an

impôts. Ces mesures de relance équivalent à environ trois contre 1,7 % en janvier loin de l’objectif officiel de 3 %.

points de PIB. Grâce à ces mesures, nous n’anticipons L’inflation sous-jacente reste modérée (+1,8 % sur un

pas de ralentissement accentué. an). Les prix à la production sont demeurés stables à

Commerce extérieur : début d’année difficile 0,1 % sur un an.

En février les exportations ont souffert du Manuel Maleki

ralentissement de la demande mondiale et des Achevé de rédiger le 5/4/2019

tensions commerciales entre Pékin et Washington.

-13-JAPON

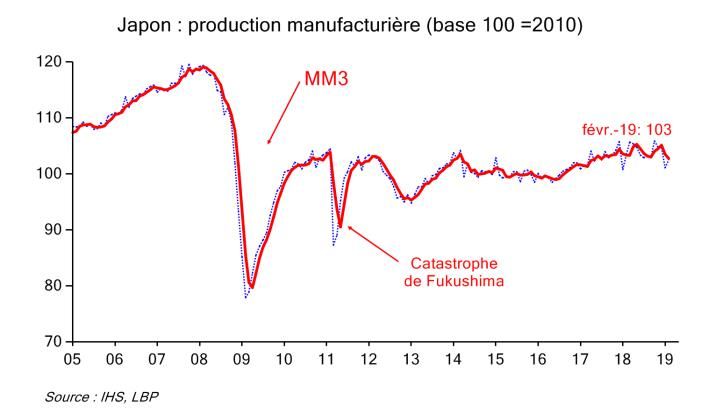

Japon : croissance de la production manufacturière

et enquête PMI

60 Production (MM3, var. sur 3 mois 65

en rythme annualisé)

40 60

20 55

0 50

-20 45

-40 40

PMI manufacturier - Ech. de droite

(ligne continue = MM3)

-60 35

-80 30

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Source : IHS, Mark it, LBP

-14-JAPON

Un début d’année marqué par une tendance au ralentissement de l’activité

Après le rebond de l’activité économique au 4e trimestre, le début d’année apparaît morose. Les

indicateurs industriels sont en berne, les exportations peinent à se redresser. Les seuls signaux

positifs se trouvent du côté des services qui restent résilients.

Après le rebond observé au 4e trimestre (hausse du PIB Elles restent cependant incitées à investir pour pallier

de 1,9 % en rythme annuel), l’activité économique paraît l’insuffisance de main-d’œuvre et leurs conditions

avoir ralenti en ce début d’année. Les enquêtes de d’emprunt sont exceptionnellement favorables, du fait de

conjoncture auprès des industriels sont mal orientées, les la politique monétaire de la Banque du Japon.

incertitudes sur l’activité mondiale pesant sur les

Dans la construction, les mises en chantier de

perspectives des entreprises.

logements ont stagné en février après la baisse

Malgré une légère hausse de la production industrielle et importante du mois précédent. En revanche, les

des exportations, l’optimisme n’est pas de mise commandes à la construction (très volatiles) ont

enregistrées une forte hausse en février (après lissage).

La production industrielle a rebondi en février

(+1,4 %), en raison notamment d’une hausse dans les La consommation des ménages semble résister

secteurs de l’automobile et des équipements pour la

L’enquête PMI dans les services surprend par sa

fabrication de semi-conducteurs. Cependant, ce rebond

résistance à la détérioration de la conjoncture

est de faible ampleur et ne permet pas d’effacer la

industrielle. Sa composante relative aux nouvelles

baisse de la production observée au mois de janvier

commandes est bien orientée en mars. Connu jusqu’en

(−3,4 %). De plus, les enquêtes sont mal orientées au

janvier, l’indicateur mensuel de la consommation des

mois de mars. L’enquête PMI de climat des affaires se

comptes nationaux progresse sur le mois, confortant

situe sous le seuil de 50 (seuil d’expansion) pour le

l’hypothèse d’une croissance positive de la

deuxième mois consécutif et continue de dépeindre une

consommation des ménages au début de l’année. Il

conjoncture industrielle dégradée. En particulier,

est à noter cependant que l’indice de confiance des

l’indice relatif aux nouvelles commandes, intérieures et

ménages fléchit pour le 5e mois consécutif en février. De

étrangères, a enregistré sa plus forte baisse depuis juin

plus, le salaire moyen mensuel ralentit en février

2016. L’enquête trimestrielle de climat des affaires de

(+0,4 % sur un an après lissage), de même que sa

la Banque du Japon (le Tankan) montre que les

composante régulière (+0,1 %) qui exclut les bonus et les

entreprises industrielles portent un jugement de

paiements d’heures supplémentaires. Les entreprises

moins en moins favorable sur leur niveau d’activité

japonaises pourraient être réticentes à augmenter les

actuel et anticipé. La détérioration des perspectives

salaires dans un contexte économique entaché

d’investissement a été particulièrement forte pour les

d’incertitudes.

grandes entreprises.

Le niveau de l’inflation reste très bas

Les exportations se sont légèrement redressées en

valeur et, d’après l’estimation de la Banque du Japon, La progression des prix à la consommation reste très

en volume en février. Toutefois, si les ventes à basse en février, à +0,2 % sur un an, après être

destination des États-Unis et de l’Europe restent montée jusqu’à 1,4 % en octobre. En effet, les prix

relativement dynamiques, celles à destination de la Chine, alimentaires reculent après avoir flambé à cause des

et plus globalement de l’Asie (qui pèse pour plus de 50 % intempéries de l’été dernier. En outre, la hausse sur

dans les exportations totales de biens), marquent le pas. 12 mois du prix de l’énergie poursuit son reflux. Enfin,

Les tensions commerciales entre la Chine et les l’inflation sous-jacente (hors alimentation et énergie)

États-Unis continuent donc de peser sur l’activité reste au plancher (+0,3 % sur un an). Quant à l’indicateur

japonaise. Le ralentissement de l’économie chinoise a de prix suivi par la Banque du Japon (BoJ), qui exclut les

notamment entraîné un essoufflement de la demande produits alimentaires frais, il ne progresse que de 0,7 %

mondiale de biens électroniques. Cependant, la politique sur un an, comme en janvier, toujours bien en deçà de

de soutien à la croissance menée par Pékin pourrait l’objectif de la banque centrale (2 %). La BoJ a donc

améliorer les perspectives pour les exportateurs reconduit mi-mars sa politique monétaire ultra

japonais, de même que l’avancée des négociations accommodante et a débattu de nouvelles mesures de

entre la Chine et les États-Unis. soutien face à la dégradation de la situation économique.

Le ralentissement de l’investissement paraît de plus en Les tensions sur le marché du travail ne s’aggravent plus

plus probable

Sur le marché du travail, les vives tensions causées

Dans ce contexte dégradé, le vif rebond de par les pénuries de main-d’œuvre ne s’aggravent

l’investissement en fin d’année 2018 aura sans doute plus. Le taux de chômage a baissé, à 2,3 %, mais sans

été suivi d’un ralentissement en début d’année. De sortir de la fourchette de ses fluctuations mensuelles

fait, les commandes de machines (très volatiles) ordinaires. De même, le ratio des offres aux demandes

décrochent depuis cet été, après lissage. De plus, les d’emploi plafonne depuis juillet dernier.

entreprises japonaises peuvent craindre un impact

récessif temporaire du relèvement de la taxe sur la Flore Deschard

consommation en octobre prochain et faire preuve Achevé de rédiger le 5/4/2019

d’attentisme dans leurs décisions d’investissement.

-15-PAYS EMERGENTS

-16-PAYS EMERGENTS

Les grands émergents font face à des difficultés spécifiques

Le gouvernement brésilien a présenté au Congrès son ambitieuse réforme des retraites qui devrait

faire débat tout au long de 2019. En Russie, la croissance surprend à la hausse. L’Inde est mise sous

pression sur le plan commercial par les Etats-Unis. En Turquie, la croissance recule fortement.

Cette année, le Brésil va vivre au rythme de la réforme consécutif, ce qui laisse attendre une croissance plus

des retraites et des nombreux méandres politiques. La soutenue dans les mois à venir. Les effets de la hausse

Russie a publié un taux de croissance étonnamment de la taxe sur la valeur ajoutée de 18 % à 20 %

élevé au 4ème trimestre tandis que les effets de la hausse s’estompent petit à petit, ce qui explique aussi

de la taxe sur la consommation s’estompent. l’accélération du mois mars.

L’administration américaine a décidé de retirer à

Inde : les Etats-Unis mettent la pression sur l’Inde au sujet

l’Inde son statut privilégié qui lui permettait d’exporter

de leurs échanges commerciaux

plus facilement vers les Etats-Unis. La crise monétaire

turque du 2nd semestre 2018 fait sentir ses effets sur L’Inde, qui est toujours en période électorale, doit

la croissance économique du pays qui recule fortement. faire face à la décision des Etats-Unis de sortir le pays

de son programme GSP (Generalized System of

Au Brésil, la réforme des retraites, enjeu majeur du

Preferences). Ce dernier a pour but de favoriser le

gouvernement, arrive au Congrès

commerce entre des pays émergents et les

Un mois après la présentation de la réforme des Etats-Unis. Il se traduit par une absence de taxes à

retraites par le président Bolsonaro, les premières l’importation de la part des Etats-Unis. En contrepartie, les

difficultés politiques pointent. Il semble que le pays s’engagent sur plusieurs points dont le respect des

gouvernement n’a pas encore réussi à dégager une droits de propriété intellectuelle et des taxes sur les

majorité, faute d’une stratégie politique claire. De exportations américaines faibles. Or, Washington a

nombreuses tensions sont apparues entre le pouvoir annoncé que l’Inde et la Turquie seraient prochainement

exécutif et législatif. Cela fait douter de la capacité de exclues de ce programme. Les Etats-Unis reprochent à

J. Bolsonaro à réunir les 3/5 des députés nécessaires à l’Inde son trop grand nombre de barrières douanières et

l’acceptation de sa réforme. Trois mois après sa prise de des campagnes d’information hostiles aux entreprises

fonction, aucun parti n’a officiellement apporté son soutien américaines. Les Etats-Unis comptaient pour près de

au nouveau président. Les négociations vont donc être 16 % dans les exportations indiennes en 2018. L’Inde

encore longues et le gouvernement va devoir convaincre affiche depuis plusieurs années un surplus commercial

de nombreux députés des zones rurales sur le bien-fondé bilatéral annuel d’environ 20 Md$. Cette décision aurait

de sa réforme. Tout ceci laisse penser que le processus dans l’immédiat peu d’impact sur le commerce extérieur

législatif va encore être long et que la question des indien mais, à terme, l’administration américaine pourrait

retraites va sans doute rythmer la vie politique brésilienne être plus agressive en vue de réduire son déficit

tout au long de 2019. Dans sa 1ère version, la réforme commercial. Du côté de la conjoncture, les indices PMI

permettrait au Brésil d’économiser 1,16 trillion de ont un peu reculé sans pour autant infléchir la

réaux brésiliens sur les dix prochaines années, soit tendance haussière observée depuis quelques mois.

environ 9 % du PIB nominal. Toutefois, il est probable L’accroissement des dépenses publiques prévu par le

qu’après négociations le montant final soit plus faible. gouvernement devrait soutenir l’activité économique tout

au long de l’année.

Du côté de la conjoncture, les indices PMI, tant dans

l’industrie manufacturière que pour les services, Turquie : l’économie a souffert au 4ème trimestre

confirment leur tendance haussière. Ce phénomène

L’économie turque a fortement souffert en fin d’année

que l’on observe depuis l’été 2018 ne concorde pas

2018 avec une contraction du PIB au 4ème trimestre qui

avec la production industrielle qui reste décevante.

s’est établie à -3 % sur un an après +1,8 % au

Bien qu’en recul la confiance des industriels reste élevée

3ème trimestre. Cette chute fait écho à la forte

tout comme celle des ménages. Cela illustre bien le hiatus

dépréciation de la livre turque (près de 30 % sur l’année)

qui existe entre les données « en dur » et les données

à l’été 2018. Parallèlement, l’inflation a beaucoup

d’enquêtes.

augmenté à l’automne obligeant la banque centrale à

Russie : accélération de la croissance économique relever son taux directeur à 24 % en septembre pour, à la

fois juguler la hausse des prix et soutenir la monnaie. Les

La croissance du 4ème trimestre 2018 a atteint 2,8 %

indices PMI de début d’année laissent à penser que

sur un an. Il semble que son dynamisme s’appuie sur la

l’économie turque commence à remonter la pente et

bonne tenue du secteur financier mais aussi sur celui de

le gouvernement a décidé d’accompagner ce mouvement

la construction et bien évidement du secteur minier qui est

en réduisant les taxes sur les voitures. La livre a toutefois

principalement composé d’activités en lien avec le pétrole

connu récemment des accès de faiblesse. Ces mauvais

et le gaz. A l’occasion de cette publication l’office des

résultats économiques se sont traduits par une

statistiques russes en a profité, pour réviser

déroute aux élections municipales pour R. Erdogan et

substantiellement la croissance des trimestres précédents

son parti, l’AKP, avec la perte d’Ankara et d’Istanbul.

(de 1,5 % à 2,2 % sur un an au 3ème trimestre par

exemple). L’indice PMI manufacturier a augmenté, Manuel Maleki

passant de 50,1 en février à 52,8 en mars. La composante

Achevé de rédiger le 3/4/2019

nouvelles commandes est en hausse pour le 3ème mois

-17-Vous pouvez aussi lire