Commercialisation directe du biogaz et flexibilisation de la production Conférence de l'OFATE du 13 octobre 2016 Décembre 2016 - Auteur : Julian ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Commercialisation directe du

SYNTHÈSE DE CONFÉRENCE

biogaz et flexibilisation de la

production

Conférence de l'OFATE du

13 octobre 2016

Décembre 2016

Auteur : Julian Risler, OFATE

julian.risler@developpement-durable.gouv.fr

Soutenu par : Soutenu par :

Disclaimer

Le présent texte a été rédigé par l’Office franco-allemand pour la transition énergétique (OFATE). La rédaction a été

effectuée avec le plus grand soin. L'OFATE décline toute responsabilité quant à l'exactitude et l'exhaustivité des

informations contenues dans ce document.

Tous les éléments de texte et les éléments graphiques sont soumis à la loi sur le droit d'auteur et/ou d'autres droits

de protection. Ces éléments ne peuvent être reproduits, en partie ou entièrement, que suite à l’autorisation écrite de

l’auteur ou de l’éditeur. Ceci vaut en particulier pour la reproduction, l’édition, la traduction, le traitement,

l’enregistrement et la lecture au sein de banques de données ou autres médias et systèmes électroniques.

L’OFATE n’a aucun contrôle sur les sites vers lesquels les liens qui se trouvent dans ce document peuvent vous me-

ner. Un lien vers un site externe ne peut engager la responsabilité de l’OFATE concernant le contenu du site, son

utilisation ou ses effets.

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 2

Contenu

I. Introduction 4

II. Cadre réglementaire pour le soutien des unités de biogaz en France et en Allemagne 5

II.a France 5

II.b Allemagne 7

III. Commercialisation directe de l’électricité issue du biogaz et flexibilisation des unités de biogaz 10

III.a Flexibilisation 10

III.b Commercialisation directe : retour d’expérience et perspectives 15

III.b.i Allemagne 15

III.b.ii France 17

IV. Transition énergétique et réseaux de chaleur : production flexible d’électricité, de gaz et de

chaleur 18

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 3

Remarques préliminaires

Le présent document résume les principales conclusions de la conférence sur la commercialisation directe du biogaz

et la flexibilisation de la production, organisée le 13 octobre 2016 par l’Office franco-allemand pour la transition éner-

gétique (OFATE) dans les locaux du Ministère de l'Environnement, de l'Énergie et de la Mer (MEEM) à Paris. Les in-

terventions et les présentations correspondantes sont disponibles sur le site de l’OFATE (www.ofate.eu). Le présent

compte-rendu n’est pas une transcription littérale des débats. Il vise plutôt à relater les points essentiels ressortis de

cette conférence, en particulier dans la perspective franco-allemande.

I. Introduction

Dans le cadre de la transition énergétique en Allemagne et en France, le système énergétique est de plus en plus

marqué par les énergies renouvelables variables. Cette évolution provoque des fluctuations de l’offre et de la de-

mande qui peuvent, par exemple, être équilibrées grâce à des options de flexibilité.

Les unités de biogaz représentent une technologie appropriée pour mieux intégrer les énergies renouvelables va-

riables au système électrique. En Allemagne, près de 9 000 unités de biogaz d’une puissance totale installée de

1

4 018 MW sont raccordées au réseau électrique . En France, ce sont actuellement quelque 463 unités de biogaz d’une

2

puissance totale installée de 379 MW .

Dans les deux pays, le cadre réglementaire n’a cessé d’évoluer ces dernières années. La commercialisation directe

d’électricité issue du biogaz et la flexibilisation des unités de biogaz françaises et allemandes sont des thèmes ma-

jeurs pour le développement du secteur. Un autre sujet marquant en 2016 et pour 2017 est l’approvisionnement du-

rable des collectivités territoriales, notamment des régions et des communes, en électricité, gaz et chaleur issue du

biogaz. A ce titre, deux exemples de la capacité d’innovation du secteur pour la transition énergétique peuvent être

cités : en France, la production de biogaz des stations d’épuration et des centres de tri des déchets, de méthanisation

et de compostage ; en Allemagne, la fourniture de chaleur de sources biogènes aux consommateurs via des réseaux

de chaleur locaux.

Dans ce contexte, la conférence organisée par l’Office franco-allemand pour la transition énergétique (OFATE) a été

l’occasion pour les participants d’échanger sur les différentes perspectives d’évolution du secteur du biogaz en Alle-

magne et en France. Plus de 60 représentants d’entreprises, des ministères et d’associations professionnelles ont

participé à la conférence dans les locaux du Ministère de l'Environnement, de l'Énergie et de la Mer à Paris (pro-

gramme de la conférence en allemand et en français). Intitulée « Commercialisation directe du biogaz et flexibilisa-

tion de la production », la conférence a abordé notamment les questions suivantes :

Quelles ont été les évolutions réglementaires en France et en Allemagne dans le passé ? Quelles sont les

perspectives du secteur pour 2017 ? (Chapitre II)

Quelles sont les innovations en matière de production de biogaz pour les futurs systèmes

d’approvisionnement électrique ? Quelle est la rentabilité des investissements dans la flexibilisation des

unités de biogaz ? (Chapitre III)

Quels potentiels et quels défis offre la commercialisation directe d’électricité issue du biogaz en Allemagne

et en France ? (Chapitre III)

Quel est le rôle du biogaz dans l’approvisionnement flexible en électricité, en gaz et en chaleur ? (Cha-

pitre IV)

Quel est le potentiel d’une gestion durable des déchets pour la production de biogaz pour les collectivités

territoriales ? (Chapitre IV)

1

Association allemande du Biogaz (Fachverband Biogas) (2016) : Chiffres du secteur 2015 et prévisions de développement du

secteur 2016 (Branchenzahlen 2015 und Prognose der Branchenentwicklung 2016).

2

Commissariat général du développement durable (CGDD) (Août 2016) : Chiffres du biogaz, deuxième trimestre 2016.

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 4II. Cadre réglementaire pour le soutien des unités de biogaz en

France et en Allemagne

II.a France

Présentations : Gérard Denoyer, chargé de mission biomasse et biogaz, Bureau des énergies renouvelables, Minis-

tère de l'Environnement, de l'Énergie et de la Mer (MEEM) : Le contexte réglementaire actuel en France : appels

d’offres et commercialisation directe.

Marie Verney, juriste, service juridique du Club Biogaz, Association Technique Energie Environnement (ATEE) :

L’introduction de la commercialisation directe en France : potentiels et défis pour la filière.

Toutes les présentations de cette conférence sont disponibles sur le site internet de l’OFATE.

En France, il existe actuellement deux mécanismes différents pour soutenir l’injection de l’électricité issue d’unités

de biogaz : le tarif d’achat, d’une part, et la procédure d’appel d’offres, d’autre part. Gérard Denoyer (MEEM) estime

que les appels d’offres sont l’instrument de soutien le mieux adapté aux technologies arrivées à maturité. En France,

un tarif d’achat fixe existe pour les unités de biogaz d’une puissance installée inférieure à 500 kW. En revanche, de-

puis début 2016, toutes les unités de biogaz d’une puissance installée supérieure à 500 kW doivent participer à une

3

procédure d’appel d’offres pour avoir droit à un tarif d’achat avec complément de rémunération . Dans le cadre de

l’appel d’offres, le premier critère d’attribution est le prix. Par ailleurs, deux cas précis permettent d’obtenir un bonus

cumulable, faisant remonter le soumissionnaire dans la liste des offres. Le premier bonus concerne les mesures de

récupération de chaleur, et le deuxième l’installation de systèmes spéciaux de purification de l’air visant à réduire les

émissions de particules de poussière et de NOx (oxyde d’azote).

Le but de l’appel d’offres est d’atteindre les objectifs de développement fixés par la programmation pluriannuelle de

4

l’énergie (PPE) . D’après Gérard Denoyer, les appels d’offres permettraient au Ministère de l'Environnement, de

l'Énergie et de la Mer (MEEM) de mener une politique de soutien à un coût optimal. Ils seraient aussi utiles pour

désamorcer et éviter les conflits d’usage. La biomasse est une matière première qui ne sert pas seulement aux exploi-

tants d’unités de biogaz, mais aussi à l’industrie du bois et à d’autres acteurs. Avec un rayon d’approvisionnement en

matière première pouvant atteindre 250 km pour certaines unités de biogaz, il convient d’éviter les conflits d’usage.

Ces derniers pourraient en outre entraîner le renchérissement de la biomasse.

Gérard Denoyer a expliqué que le préfet de région joue un rôle important dans l’évaluation des projets soumis. Il lui

incombe de contrôler le plan d’approvisionnement de l’unité. Celui-ci indique comment l’unité de biogaz peut être

approvisionnée avec suffisamment de biomasse pour une exploitation continue garantie. Le préfet de région inter-

vient en cas de conflit d’usage. Un conflit d’usage peut survenir :

- si un exploitant souhaite construire une nouvelle unité de biogaz à proximité de son unité existante, mais

en gardant les mêmes fournisseurs de biomasse et en leur demandant de plus grandes quantités de bio-

masse.

- dans le cadre de l’appel d’offres, si deux projets différents sont soumis alors qu’ils indiquent le même four-

nisseur de biomasse.

D’après Gérard Denoyer, le préfet de région tranche en s’appuyant sur les travaux des cellules biomasse, composées

5

d’experts de l’administration publique dans la région (DREAL, DRAAF et ADEME) .

3

Pour plus d’informations, voir le mémo de l’OFATE (juin 2016) : Introduction de la vente directe avec complément de rémunération

en France (Die Direktvermarktung von erneuerbaren Energien in Frankreich).

4

Pour plus d’informations, voir la note de synthèse de l’OFATE (mars 2016) : Transition énergétique et réforme territoriale en

France.

5

DREAL : directions régionales de l'environnement, de l'aménagement et du logement ; DRAAF : directions régionales de

l’alimentation, de l’agriculture et de la forêt ; ADEME : Agence de l'Environnement et de la Maîtrise de l'Énergie.

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 5Les cellules biomasse régionales analysent les plans d’approvisionnement et communiquent au préfet de région les

conclusions de leur analyse. Celui-ci doit déposer son avis officiel à la Commission de régulation de l’énergie (CRE)

avant le 27 novembre 2016, a expliqué Gérard Denoyer.

Le tableau ci-dessous reprend les principales dispositions réglementaires applicables au secteur du biogaz publiées

par le Ministère de l'Environnement, de l'Énergie et de la Mer (MEEM) depuis août 2015 :

Dispositions réglementaires publiées Date de publication

Loi relative à transition énergétique pour la croissance

Loi publiée le 18 août 2015 (ici)

verte (LTECV)

Arrêté ministériel des 30 octobre 2015 (ici) et

Revalorisation du prix d’achat du biogaz

23 septembre 2016 (ici)

Biométhane : procédure d’appel d’offres pour l’injection

Ordonnance du 7 avril 2016 (ici)

dans le réseau de gaz naturel

Objectifs de développement des énergies renouvelables Arrêté ministériel du 24 avril 2016 (ici)

Prix d’achat et prix d’achat avec complément de rémuné-

Décret du 27 mai 2016 (ici)

ration

Cultures alimentaires et énergétiques Décret du 7 juillet 2016 (ici)

Tab. 1 : Récapitulatif des dispositions réglementaires publiées par le Ministère de l'Environnement, de l'Énergie et de la Mer

(MEEM). Source : Présentation de Gérard Denoyer, DGEC, MEEM (2016).

Ensuite, Gérard Denoyer a présenté dans les détails la procédure d’appel d’offres de biomasse lancée en février 2016.

Les demandeurs avaient jusqu’à fin août 2016 pour déposer un dossier complet. La Commission de régulation de

l’énergie (CRE) doit examiner les demandes et les envoyer au Ministère de l’Environnement d’ici le 22 décembre 2016.

Les décisions d’attribution dans le cadre de la procédure d’appel d’offres de biomasse devraient être communiquées

début 2017. Pour les deux années à venir, la procédure prévoit un délai de dépôt des demandes jusqu’à fin août 2017

et fin août 2018. Pour les unités de cogénération au bois, la puissance soumise à appel d’offres est de 50 MW par an

pour les unités d’une puissance installée de 300 kW à 25 MW. Pour la méthanisation, la puissance soumise à appel

d’offres est de 10 MW par an pour les unités d’une puissance installée de 500 kW à 5 MW. Cette année, la procédure

d’appel d’offres a également été complétée par une prime pour les projets à financement participatif. Ainsi, le por-

teur de projet peut être une collectivité territoriale ou un groupement agricole comptant au minimum vingt adhé-

rents.

D’après l’intervenant, les critères suivants sont à prendre en compte pour la procédure d’appel d’offres pour la mé-

thanisation. D’une manière générale, le législateur français favorise l’injection du biogaz dans le réseau de gaz natu-

rel. Ainsi, le porteur de projet doit fournir pour les unités de biogaz d’une puissance installée supérieure à 300 kW

une étude de faisabilité réalisée par l’exploitant du réseau de gaz. Cette étude de faisabilité doit attester si le raccor-

dement de l’unité au réseau de gaz naturel est envisageable ou non, en fonction de la complexité technique ou de

son coût.

Si le raccordement au réseau de gaz n’est pas possible, alors le projet peut participer à l’appel d’offres mentionné ci-

dessus. De plus, au sein de la procédure d’appel d’offres, une prime de 50 € par MWh existe pour l’utilisation de lisier

et d’un montant pouvant atteindre 15 % des matières utilisées s’il s’agit de plantes énergétiques. Enfin, l’utilisation de

combustibles fossiles dans l’unité de biogaz, nécessaires notamment pour faire tourner les moteurs, est limitée à 5 %.

Marie Verney, Club Biogaz, ATEE, a présenté le modèle français de complément de rémunération.

Ce modèle de rémunération prévoit que l’exploitant d’une unité de biogaz commercialise son électricité directement

sur le marché et touche en plus un complément de rémunération. Le complément de rémunération français corres-

pond à la différence entre le prix moyen du marché de l’électricité et une valeur de référence. Les exploitants arri-

vant à vendre au meilleur moment à un prix supérieur au prix moyen du marché de l’électricité touchent ce profit

supplémentaire. Cette différence s’ajoute au complément de rémunération. Les exploitants gagnent ainsi globale-

ment plus.

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 6En général, a poursuivi Marie Verney, l’exploitant fait appel à un agrégateur se chargeant de vendre l’électricité issue

du biogaz sur le marché. En France, les exploitants préfèrent conclure un contrat de commercialisation directe avec

rémunération fixe, l’agrégateur prenant alors à son compte les risques liés au prix du marché. Les exploitants fran-

çais attachent beaucoup d’importance à la prévisibilité et à la stabilité, notamment parce qu’il n’y a pas en France de

prime de flexibilité comme en Allemagne.

Concernant la procédure d’appel d’offres, Marie Verney a en outre signalé, que moins de projets n’étaient pour

l’instant proposés que le volume de l’appel d’offres prévu. Ceci serait le reflet de l’attentisme des banques et des in-

vestisseurs. Cependant, on pourrait assister à une montée en puissance. Les porteurs de projet attendent en effet les

résultats de ce premier appel d’offres pour éventuellement participer au deuxième, a poursuivi Marie Verney.

Les conditions de participation à l’appel d’offres exigent une grande implication de la part du porteur de projet. Les

pièces à fournir doivent notamment contenir les informations suivantes :

business plan ;

informations sur les substrats utilisés (le préfet contrôle l’absence de conflit d’usage) ;

déclaration écrite d’engagement du fournisseur à alimenter l’unité de biogaz pendant 3 ans.

La durée de la procédure est un autre obstacle au démarrage de nouveaux projets de biogaz, a ajouté l’intervenante.

La durée totale de la procédure d’appel d’offres s’élève à 10 mois : 6 mois pour le dépôt du dossier complet, puis 4 mois

pour l’examen du dossier par la Commission de régulation de l’énergie (CRE) et le préfet de région, suivie de la

transmission au Ministère de l’Environnement (MEEM). D’après Marie Verney, cette procédure suscite des incerti-

tudes auprès des porteurs de projet, des banques et des investisseurs.

II.b Allemagne

Présentation : Volker Niendiecker, chef du bureau des affaires énergétiques et bioénergies, Ministère fédéral de

l'Alimentation et de l'Agriculture (BMEL) : Le biogaz en Allemagne : la réforme de la loi sur les énergies renouve-

lables.

Toutes les présentations de cette conférence sont disponibles sur le site internet de l’OFATE.

D’après Volker Niendiecker (BMEL), l’Allemagne a connu une évolution très dynamique de la production d’électricité

à partir de la biomasse. Ces dernières années, la puissance installée du secteur est passée d’environ 3 000 MW en 2006

à 7 100 MW en 2015. Sur la même période, la production annuelle brute d’électricité issue de biomasse a grimpé de

8,6 TWh en 2006 à environ 50 TWh en 2015.

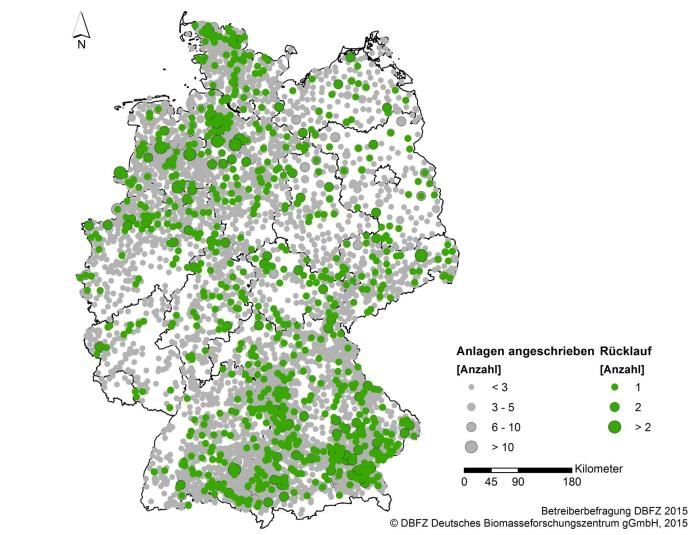

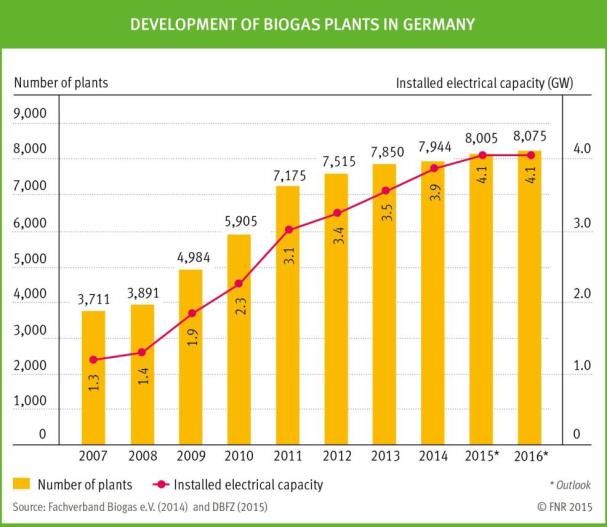

D’environ 3 700 en 2007, le nombre d’unités de biomasse destinées à la production d’électricité est passé à presque

8 000 en 2014 (voir fig. 1). L’intervenant précise que la carte de la répartition régionale des unités de biomasse en Al-

lemagne (voir fig. 2) permet de dégager deux grands axes : le Nord et Nord-Ouest, d’une part, et le Sud et Sud-Est,

d’autre part.

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 7Fig. 1 : Évolution du nombre d’unités de biogaz et de la puis- Fig. 2 : Répartition régionale des unités de biogaz en Alle-

sance électrique installée de 2007 à 2014, et perspectives pour magne en 2015.

2015 et 2016. Source : Centre allemand de recherche sur la biomasse

Source : Agence allemande des matières premières renouve- (Deutsches Biomasseforschungszentrum, DBFZ) (2015)

lables (Fachagentur für nachwachsende Rohstoffe, FNR) (2015)

Ensuite, Volker Niendiecker a évoqué les raisons de la réforme de la loi sur les énergies renouvelables (EEG 2017). En

2010, la part des énergies renouvelables dans la production totale d’électricité s’élevait à 17 % et elle atteignait déjà

33 % en 2016. D’ici 2025, la part des énergies renouvelables devrait continuer à croître pour atteindre 40 % à 45 %. En

2035, leur part devrait être d’environ 55 % à 60 %, voire de

80 % en 2050.

Ensuite, Volker Niendiecker a présenté les principes direc-

Une grande nouveauté de

teurs de l’EEG 2017 : l’EEG 2017 réside dans les

respecter la fourchette de développement des éner-

gies renouvelables ; procédures d’appel d’offres

contenir au maximum les coûts induits par l’EEG

dans son ensemble ; spécifiques à chaque techno-

offrir des chances équitables à tous les acteurs tout

en les inscrivant dans un contexte concurrentiel. logie.

Si la croissance se maintient dans la fourchette cible, elle devrait s’établir à 1 % par an dans les prochaines années. Il

faut noter que cette trajectoire cible a été dépassée ces dernières années. D’après Volker Niendiecker, la Commission

européenne a incité l’Allemagne, à ce que les énergies renouvelables se rapprochent du marché et que la concurrence

soit favorisée. Le mécanisme de soutien approprié pour y parvenir est la procédure d’appel d’offres.

Une grande nouveauté de l’EEG 2017 réside dans les procédures d’appel d’offres spécifiques à chaque technologie. En

Allemagne, l’Agence fédérale allemande des réseaux (Bundesnetzagentur (BNetzA)) a autorité cette procédure d’appel

d’offres. Dans l’ensemble, cette dernière doit viser à atteindre des tarifs permettant de payer l’électricité produite

uniquement au prix nécessaire à la rentabilité de l’installation. Seules les unités de biomasse utilisant des matières

premières autorisées par le décret biomasse (Biomasseverordnung (BiomasseV)) peuvent participer à l’appel d’offres.

Le bois de récupération n’est désormais plus admis, car il fait l’objet d’un mandat d’élimination légal.

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 8Pour la biomasse, le seuil minimal pour la procédure d’appel d’offres est de 150 kW de puissance installée. Cela signi-

fie que toutes les unités de biomasse d’une puissance installée supérieure à 150 kW doivent participer à l’appel

d’offres pour obtenir une subvention.

Les petites unités de biomasse d’une puissance installée inférieure à 150 kW, continuent à toucher un tarif d’achat

fixe. Volker Niendiecker a ensuite indiqué le volume de

l’appel d’offres pour la biomasse : il est fixé à 150 MW par an

pour la période 2017-2019 et à 200 MW par an pour la période

« Cette politique de soutien

2020-2022. La première procédure d’appel d’offres pour la

er

vise à favoriser la transforma-

biomasse démarrera le 1 septembre 2017. L’enchère maxi-

male autorisée est fixée à 14,88 c€/kWh pour une durée de tion des unités plutôt que leur

20 ans pour les nouvelles unités et à 16,9 c€/kWh pour une

durée de 10 ans pour les installations existantes. Il ajoute multiplication. »

que cette politique de soutien vise à favoriser la transfor-

Volker Niendiecker, BMEL

mation des unités plutôt que leur multiplication.

De plus, l’EEG 2017 prévoit une dégressivité des tarifs. Le tarif subventionné est revu à la baisse deux fois par an, de

0,5 % pour les petites unités et de 1 % pour les autres installations, a expliqué Volker Niendiecker. Il a aussi souligné

l’importance de l’EEG 2017 pour le secteur de la biomasse et du biogaz :

les perspectives sont bonnes pour les petites unités au lisier ;

une structure incitative pour la flexibilisation a été mise en place ;

les entreprises sont tenues de développer un concept pour la chaleur.

D’après l’intervenant, ces trois domaines offrent les meilleures perspectives d’avenir. De plus, d’autres restrictions

sont introduites pour préserver encore plus l’environnement. La part de maïs dans le mix de substrat utilisé sera

limitée à 50 % en 2016, puis à 44 % d’ici 2022.

Jonas Zingerle (Clean Energy Sourcing) a présenté le système de complément de rémunération, introduit progressi-

vement en Allemagne suite à la réforme de la loi sur les énergies renouvelables (EEG) selon les étapes suivantes :

introduction du complément de rémunération optionnel dans l’EEG 2012 ;

obligation de commercialisation directe avec complément de rémunération pour les nouvelles unités à par-

tir de 500 kW de puissance installée dans l’EEG 2014 ;

participation aux appels d’offres pour les installations de biomasse à partir de 150 kW ; le complément de

rémunération n’est délivré qu’aux installations ayant remporté les enchères (procèdure pay-as-bid), dans

6

l’EEG 2017 .

Ensuite, Jonas Zingerle a expliqué plus précisément le fonctionnement du système de complément de rémunération

(voir la représentation graphique fig. 5) :

6

Pour plus d’informations à ce sujet, voir le mémo de l’OFATE : Intégration sur le marché de la production électrique biogaz en

Allemagne (Marktintegration von Biogasstrom in Deutschland) (novembre 2016).

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 9€/MWh

Recette des

capacités de

flexibilité

Complément de

rémunération

(valeur de réfé-

rence moins le

prix spot moyen)

Valeur de

référence

Valeur moyenne

du marché spot

(« prix de marché

pondérée par la

production de la

technologie »)

Fig. 5 : Système de complément de rémunération dans le cadre de l’EEG 2017. Source : Illustration de l’OFATE

L’agrégateur reverse toujours à l’exploitant de l’unité de biogaz le prix spot moyen mensuel publié pour cette tech-

nologie. La différence entre la valeur applicable et le prix spot moyen, à savoir le complément de rémunération, est

versée par le gestionnaire du réseau de distribution.

III. Commercialisation directe de l’électricité issue du biogaz et flexi-

bilisation des unités de biogaz

III.a Flexibilisation

Présentation : Henning Hahn, chef de projets, Institut Fraunhofer pour l’énergie éolienne et le génie des systèmes

énergétiques (IWES) : Utilisation innovante des installations de méthanisation dans le système

d’approvisionnement futur : une analyse technico-économique.

Toutes les présentations de cette conférence sont disponibles sur le site internet de l’OFATE.

D’après Henning Hahn (IWES), un approvisionnement électrique basé essentiellement sur les énergies renouvelables

se heurte à la difficulté de pouvoir à l’avenir synchroniser une offre encore plus fluctuante avec la demande déjà

variable, afin d’assurer la sécurité d’approvisionnement.

Il considère que la flexibilisation des unités de biogaz se justifie par la possibilité de différer la production en période

de besoin et de la réduire en période d’excédent. Les options de flexibilité pourraient contribuer à réduire les excé-

dents et à couvrir les pénuries.

Ensuite, Henning Hahn a comparé l’exploitation conventionnelle et l’exploitation flexible des unités de biogaz.

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 10Dans une unité de biogaz conventionnelle, la production est continue. Le générateur (généralement une centrale en

cogénération, en Allemagne) est dimensionné précisément pour l’unité et produit de l’électricité à un nombre maxi-

mal d’heures de pleine charge. Ce fonctionnement était autrefois favorisé par le tarif d’achat fixe. Pour pouvoir pas-

ser à une exploitation flexible des unités de biogaz, la première étape est, pour Henning Hahn, d’augmenter la capaci-

té de génération de l’unité. Cela permet de différer la production électrique en période de besoin, et ce, à production

électrique brute égale. Les périodes de besoin se reflètent sur les marchés, qui mettent en relation l'offre et la de-

mande. En cas d’excédent, les prix baissent. A l’inverse, en cas d’offre limitée, les prix montent.

Henning Hahn souligne que dans une production électrique flexible, la partie génération de chaleur doit également

être considérée. C’est en effet un élément décisif pour la rentabilité d’une unité de biogaz. Il faut organiser

l’exploitation pour servir de façon optimale les deux marchés, afin de maximiser les recettes de l’unité.

Ensuite, Henning Hahn a présenté des types d’unités de

biogaz visant à assurer l’alimentation en gaz des cogéné-

rateurs. Par le passé, les réservoirs de gaz jouaient déjà un

« L’exploitation flexible des

certain rôle dans la flexibilisation des unités de biogaz. Ils

permettent de découpler la production de biogaz de celle

unités de biogaz représente

d’électricité. Ceci était nécessaire pour les unités de bio- une opportunité pour réduire

gaz de base, par exemple, lors de la maintenance du co-

générateur ou d’autres parties de l’installation ou en cas les coûts d’investissement et

de panne. Les capacités des réservoirs de gaz doivent être

adaptées, car elles seront sollicitées de plus en plus régu- autres frais supplémen-

lièrement à l’avenir. D’après Henning Hahn, la durée de

sollicitation de la capacité de stockage utile devrait pas- taires. »

ser de 4-6 heures à 12 heures et la capacité de stockage de Henning Hahn, Fraunhofer IWES

gaz doit être augmentée en conséquence. Les coûts

d’investissement des réservoirs de gaz (réservoirs de gaz internes, réservoirs de gaz externes (sphériques, « en cous-

sin »)) se situent en Allemagne entre 20 et 50 € par mètre cube de réservoir, selon l’intervenant. L’exploitant de l’unité

3

encourt des dépenses supplémentaires lorsque certaines quantités seuils (seuil 1 à environ 8 000 m ; seuil 2 à environ

3

38 000 m ) sont dépassées dans les volumes des réservoirs de gaz, car il doit alors respecter de nouvelles exigences de

sécurité. Une exploitation flexible des unités de biogaz représente une opportunité pour réduire les coûts

d’investissement et autres frais supplémentaires.

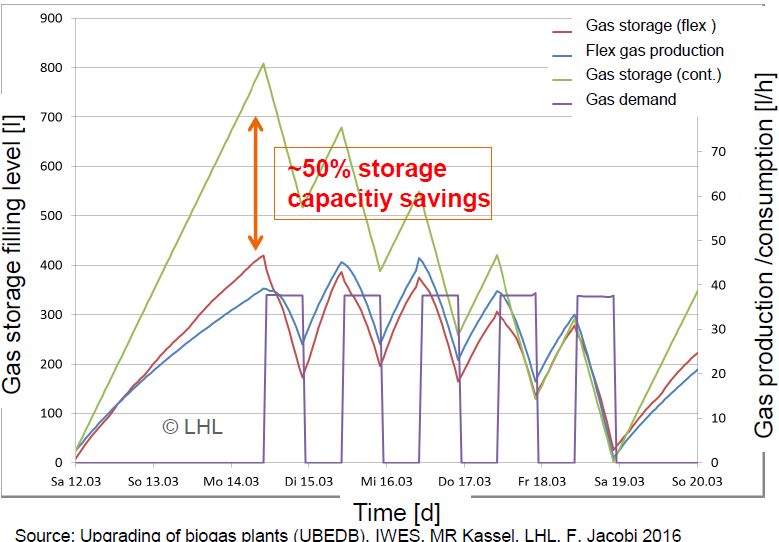

Un essai du Fraunhofer IWES, mené en collaboration avec le Landesbetrieb Hessisches Landeslabor (LHL), a montré

qu’une gestion flexible de l’alimentation, et la production de gaz flexible qui en découle, permettait d’économiser

environ 50 % des besoins de stockage du gaz (voir fig. 3).

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 11Fig. 3 : Flexibilisation de la production de gaz pour réduire la capacité de stockage de gaz.

Source : Présentation de Henning Hahn, Fraunhofer IWES (2016)

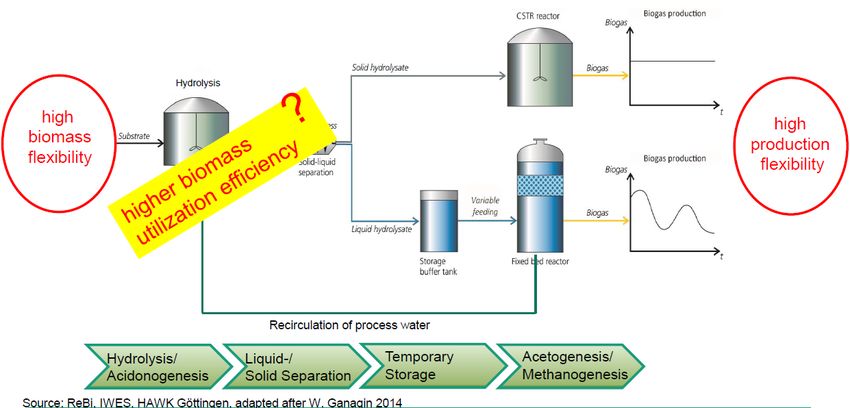

Ensuite, Henning Hahn a présenté le projet de recherche « ReBi 2.0 » du Fraunhofer IWES, mené conjointement avec

l’École supérieure des sciences et arts appliqués (Hochschule für angewandte Wissenschaft und Kunst, HAWK) de

Göttingen (voir fig. 4).

Ce type d’unité innovant à deux étapes a vocation à produire du biogaz de façon ciblée en fonction des besoins. La

plupart des unités de biogaz allemandes fonctionnent en une étape, c’est-à-dire que tous les processus de décompo-

sition biologiques (digestion anaérobie) ont lieu dans un ou deux digesteurs. Dans la conception de l’installation de

recherche « ReBi 2.0 », il y a d’abord une hydrolyse, qui décompose le substrat pour digestion ultérieure. La deuxième

étape consiste en la séparation solide-liquide. La partie solide est digérée en continu pour produire le biogaz dans

une cuve conventionnelle à malaxeur. La partie liquide

séparée, contenant essentiellement des substances or- Les jours où l’injection

ganiques facilement décomposables, est stockée tempo-

rairement, puis acheminée selon les besoins vers un d’électricité provenant de

digesteur à lit fixe réactif. D’après Henning Hahn, les

premiers résultats d’essai du projet de recherche « ReBi sources d’énergies renouve-

2.0 » montrent qu’environ un tiers de l’énergie tirée de la

biomasse doit toujours être produit en continu, mais lables fluctuantes est impor-

que deux tiers de l’énergie peuvent être produits en

fonction des besoins. La conception choisie pour ce tante, la production électrique

projet a permis de mettre en évidence la possibilité

d’une production électrique flexible.

peut être arrêtée, pour ne re-

De plus, les durées de séjour courtes et la décomposition

prendre que les jours où le

du substrat, suite à l’hydrolyse, permettent d’utiliser des

substrats variés et variables, ainsi que des substrats

cours boursier est intéressant

ligneux, tels que la paille de blé et d’orge. Ce projet de pour une exploitation ren-

recherche a d’une part atteint une grande flexibilité

dans la production de gaz. D’autre part, il a démontré table de l’unité.

que la production de gaz pouvait être diminuée pendant

le week-end. Ceci est intéressant vis-à-vis des cours de la bourse de l’électricité, au plus bas pendant le week-end. Les

jours où l’injection d’électricité provenant d’énergies renouvelables fluctuantes est importante, la production élec-

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 12trique peut être arrêtée. Elle peut reprendre les jours où le cours boursier est intéressant pour une exploitation ren-

table de l’unité.

Fig. 4 : Unité de biogaz réglable (projet de recherche « ReBi 2.0 ») pour une production flexible de biogaz en deux

étapes.

Source : Présentation de Henning Hahn, Fraunhofer IWES (2016)

Enfin, Henning Hahn a mentionné un autre type d’unité de biogaz innovant : la combinaison d’unités de biogaz avec

des unités power-to-gas. Dans cette configuration, une électrolyse à l'hydrogène (consommant de l’électricité) trans-

forme le CO2 du biogaz en un gaz renouvelable, pouvant être injecté dans le réseau de gaz naturel. L’avantage de ce

système innovant est la réduction des excédents en période de surproduction et la production de l’électricité en

période de pénurie, et soutenir ainsi le réseau électrique.

Présentation : Jaqueline Daniel-Gromke, directrice « Optimisation des systèmes », Centre allemand de recherche sur

la biomasse (DBFZ) : Investissements dans la flexibilisation des installations de biogaz : état actuel de la technique

et rentabilité pour les agri-entrepreneurs.

Toutes les présentations de cette conférence sont disponibles sur le site internet de l’OFATE.

Jaqueline Daniel-Gromke (DBFZ) a débuté sa présentation par les chiffres de la construction d’unités de biogaz et le

parc existant en Allemagne :

- Actuellement, au moins 8 000 unités de biogaz agricoles sont raccordées au réseau électrique allemand.

- En outre, 150 unités utilisent des déchets communaux (organiques) rigoureusement triés et séparés.

- De plus, quelque 200 unités transforment le biogaz en biomé-

thane pour injection ultérieure dans le réseau de gaz naturel. « Fin 2015, 70% des unités

- 200 à 300 unités de cofermentation utilisent un mélange de

déchets organiques et de résidus agricoles, tels que le lisier. de biogaz allemandes

Fin 2015, 70 % des unités de biogaz allemandes prenaient part à la prenaient part à la com-

commercialisation directe, explique l’intervenante. En août 2015,

quelque 3 000 unités (unités de biogaz et cogénérateurs au biomé- mercialisation directe. »

thane) d’une capacité totale installée de 1,7 GW avaient touché la Jaqueline Daniel-Gromke, DBFZ

prime de flexibilité en Allemagne. Ces unités sont techniquement

conçues pour permettre une exploitation flexible.

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 13S’agissant de la qualité de la flexibilisation des unités de biogaz, Jaqueline Daniel-Gromke estime que l’on peut dis-

tinguer deux types.

- D’une part, la « flexibilisation limitée » : ce type d’exploitation comprend des blocs de production. Le gaz n’est

pas arrêté sur le bloc comme avant, mais qu’il y a un plan d’exploitation uniforme qui prévoit le démarrage et

l’arrêt réguliers du cogénérateur. Ce mode de fonctionnement est flexible, mais uniquement dans une cer-

taine limite, a poursuivi Jaqueline Daniel-Gromke.

- D’autre part, la « flexibilisation réelle » : ce type d’exploitation comprend des blocs de production d’électricité

tout à fait différents, c’est-à-dire le démarrage et l’arrêt du cogénérateur à des moments différents, selon

l’évolution du cours à la bourse de l’électricité. Ceci présuppose d’utiliser des modèles prévisionnels qui calcu-

lent quand l’électricité issue du biogaz est vraiment nécessaire et quand le cogénérateur doit être démarré ou

arrêté. Cette flexibilisation réelle a un coût plus élevé du fait des mesures techniques supplémentaires re-

quises.

D’après Jaqueline Daniel-Gromke, il y a deux marchés de l’énergie où il est possible de réaliser des profits supplé-

mentaires en vendant de l’électricité issue du biogaz.

D’une part, le marché des services système (marché de réserve de puissance) : dans ce domaine, les exploitants

d’unités de biogaz peuvent utilement proposer une réserve de puissance secondaire et tertiaire, c’est-à-dire ici le

démarrage et l’arrêt du cogénérateur pendant 5 à 15 minutes. La réserve de puissance proposée sert à assurer la sta-

bilité du réseau.

D’autre part, l’optimisation du marché de l’électricité est un domaine intéressant pour les exploitants d’unités de

biogaz. Il est possible de vendre l’électricité en bourse en day-ahead (un jour d’avance) ou toute la journée et de réali-

ser ainsi des profits supplémentaires avec le prix spot EPEX.

Jaqueline Daniel-Gromke a comparé les incitations financières pour la flexibilisation des unités de biogaz à ses coûts

(voir fig. 2) :

Incitations financières à la flexibilisation Facteurs de coût de la flexibilisation

Prime de flexibilité (pour les unités mises en service avant

CAPEX (cogénérateur, réservoirs de gaz, réservoirs

août 2014 : 130 €/kW/a pour une capacité supplémentaire pen-

de chaleur, périphériques, raccordement au réseau,

dant 10 ans ; EEG 2014 : nouvelles unités 40€/kW pour pleine

transformateur)

capacité pendant 20 ans)

Recettes issues de la commercialisation directe

- marché EPEX, prix de l’électricité

Planification, autorisation, délégation

- complément de rémunération avec une prime de gestion de

l’exploitant du réseau

Revenus supplémentaires liés à la mise à disposition

d’électricité :

- quand les prix de l’énergie sont élevés (marché EPEX-Spot Autres dépenses d’entretien et de réparation,

par exemple day-ahead, intra-day) ou pertes d’immobilisation

- services systèmes (ex. réserve de puissance secondaire et

réserve-minute)

Rendement global accru

Tab. 2 : Comparaison des incitations financières et des facteurs de coût de la flexibilisation en Allemagne.

Source : Présentation de Jaqueline Daniel-Gromke, DBFZ (2016)

D’après Jaqueline Daniel-Gromke, 70 % des recettes en Allemagne proviennent du complément de rémunération et

20 % de la vente d’électricité issue du biogaz sur le marché EPEX-Spot. Les 10 % restants sont des recettes supplé-

mentaires générées par l’optimisation du marché de l’électricité évoquée précédemment ou par la participation au

marché des services système (marché de réserve de puissance).

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 14Ensuite, l’intervenante a présenté les coûts de la flexibilisation en s’appuyant sur l’exemple d’une unité de 500 kW

dont la puissance installée est doublée (pour atteindre 1 MW).

La production de gaz reste identique ; simplement, un cogénérateur est ajouté et les dispositions nécessaires sont

prises pour le stockage du gaz. 64 % des coûts de flexibilisation sont imputables à l’installation du cogénérateur sup-

plémentaire et 24 % à l’extension de la capacité de stockage du gaz. Une petite part des coûts est représentée par les

coûts périphériques, tels que le renouvellement des conduites de gaz, la planification et des frais divers, etc.

Jaqueline Daniel-Gromke a en outre expliqué que cet exemple ne comprenait pas encore les coûts d’un stockage de

la chaleur, parce qu’il est considéré comme optionnel et que ces coûts dépendent des contrats de chaleur de l’unité

de biogaz.

Enfin, Jaqueline Daniel-Gromke a présenté le projet « RegEnFlex » du DBFZ :

L’objectif du projet était d’adapter la gestion de l’alimentation de l’unité de biogaz de façon à réduire les besoins en

capacité de stockage du gaz. Dans ce projet, l’unité de biogaz comprend deux blocs de cogénérateurs. Le plus petit

des deux cogénérateurs a été exploité en charge de base et le plus grand pour couvrir les pics de demande. Ce fonc-

tionnement flexible a une incidence sur le remplissage du réservoir de gaz. Au moins un quart des coûts étaient

imputables au réservoir de gaz supplémentaire. Si la capacité de stockage du gaz nécessaire diminuait, les coûts de

stockage du gaz diminueraient nettement en conséquence. L’objectif du projet était de combiner production flexible

et alimentation flexible.

Pour résumer, Jaqueline Daniel-Gromke a souligné les aspects suivants du projet « RegEnFlex » du DBFZ :

la simulation de la production électrique de l’unité de biogaz est possible ;

une gestion adaptée de l’alimentation permet de réduire les coûts de stockage du gaz de jusqu’à 45 % ;

la production électrique flexible permet de réaliser des gains plus importants en adaptant l’exploitation au

cours de la bourse ; les recettes supplémentaires obtenues grâce au plan d’exploitation hebdomadaire attei-

gnent jusqu’à 50 %.

III.b Commercialisation directe : retour d’expérience et perspectives

III.b.i Allemagne

Présentation : Jonas Zingerle, directeur « Développement commercial et commercialisation de flexibilité », Clean

Energy Sourcing : Analyse de la commercialisation directe : mode de fonctionnement, analyse de marché et perspec-

tives.

Toutes les présentations de cette conférence sont disponibles sur le site internet de l’OFATE.

Dans sa présentation, Jonas Zingerle (Clean Energy Sourcing) a exposé les conséquences de l’introduction de la

commercialisation directe en Allemagne pour les agrégateurs. Les exploitants sont, avec l’aide des agrégateurs, res-

ponsables du périmètre d'équilibre. Ils doivent annoncer des plans d’exploitation contraignants et les respecter.

L’intervenant a expliqué que les agrégateurs avaient pour tâche de préparer d’excellentes prévisions. Les écarts par

rapport aux plans d’exploitation ont un coût, car tout écart oblige à acheter des quantités d’énergie d’équilibrage à

un prix déterminé. Il incombe aux agrégateurs de limiter le plus possible ces écarts positifs ou négatifs par rapport

aux plans d’exploitation et de réduire ainsi au maximum les coûts liés à l’énergie d’équilibrage. Il est en outre crucial

de maintenir des données les plus actuelles possible (niveau des stocks de gaz, etc.) sur les unités de biogaz pour

savoir quelles quantités d’électricité elles pourront réellement fournir le lendemain.

De plus, Jonas Zingerle a expliqué la différence entre les produits financiers sur les différents marchés de l’électricité

(offre d’électricité issue des énergies renouvelables sur le marché day-ahead et intraday) et le niveau physique des

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 157

marchés de réserve de puissance (réserve de puissance primaire, secondaire, tertiaire) . L’offre d’électricité issue des

énergies renouvelables (produits financiers) à la bourse de l’électricité aurait fait considérablement baisser les prix

ces dernières années.

De 2011 à 2016, les prix du marché spot day-ahead ont en moyenne baissé de De 2011 à 2016, les

plus de 20 € par MWh. Ceci affecte tout particulièrement les exploitants

qui ne sont pas « couverts » par le système de complément de rémunéra- prix du marché spot

tion (voir fig. 5).

day-ahead ont en

Cette chute des prix peut notamment s’expliquer par l’effet merit order

(voir fig. 6).

moyenne baissé de

Sur les marchés de l’électricité, le prix fluctue en fonction de l’offre et de la

demande. La courbe bleue de l’offre représente les coûts marginaux des

plus de 20 € par

différentes technologies. Les centrales électriques les plus chères avec les

coûts marginaux les plus élevés sont les centrales au pétrole. Les coûts

MWh.

marginaux baissent ensuite progressivement avec les centrales au gaz, à la houille, au lignite, les centrales nucléaires,

jusqu’aux énergies renouvelables dont les coûts marginaux sont nuls. D’après Jonas Zingerle, si le prix d’équilibre du

marché est sensiblement supérieur aux coûts marginaux de la technologie spécifique, elle peut réaliser une marge.

De plus, les énergies renouvelables poussent l’ensemble de la courbe de l’offre vers la droite, d’où un nouveau prix

d’équilibre P2 moins élevé. Ceci fait également baisser les marges correspondantes. Plus les énergies renouvelables se

développeront, plus il sera à l’avenir difficile pour les centrales conventionnelles (pétrole, gaz, charbon) de réaliser

des marges positives et, donc, des bénéfices.

Fig. 6 : Modèle merit order : incidence des énergies renouvelables sur le déplacement de la courbe de l’offre.

Source : Présentation de Jonas Zingerle, Clean Energy Sourcing

À l’avenir, il sera de plus en plus important pour les unités de biogaz de pouvoir réagir aux fluctuations des marchés

de l’électricité. Ces fluctuations provoquent des écarts de prix sur les marchés. D’après l’intervenant, le phénomène

des prix négatifs devrait continuer à prendre de l’ampleur dans les années à venir.

Jonas Zingerle a expliqué que le besoin en réserve de puissance n’avait pas autant augmenté ces dernières années

que l’on aurait pu s’y attendre. Les énergies renouvelables, et en particulier les unités de biogaz, ont considérable-

ment contribué à réduire les besoins en réserve de puissance, a-t-il poursuivi. Les prix de la réserve de puissance se

sont effondrés et il est donc difficile pour les fournisseurs d’une centrale virtuelle (pool d’unités) de continuer à ga-

7

Pour plus d’informations sur le marché de réserve de puissance, voir le mémo de l’OFATE : Les réserves de puissance et les mar-

chés d’ajustement en France et en Allemagne (août 2015).

Commercialisation directe du biogaz et flexibilisation de la production

Conférence de l'OFATE du 13 octobre 2016 16Vous pouvez aussi lire