Analyse du prix médian au pi2 des copropriétés dans l'agglomération de Montréal - PUBLICATION JLR 2019 - JLR.ca

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PUBLICATION JLR 2019

Analyse du prix médian au pi2 des

copropriétés dans l’agglomération

de Montréal

www.jlr.ca

FAITS SAILLANTS Sur l’île de Montréal uniquement, environ 10 800

reventes de copropriétés ont été enregistrées, ce qui

• Dans l’agglomération de Montréal, le prix médian au pi2 des

représente 43 % de l’ensemble des transactions de

copropriétés atteignait 352 $ en 2018 pour les reventes, ce qui

ce type de propriété dans la province. Il s’agit de la

représente une hausse de 6 % par rapport à 2017.

seule région administrative où le nombre de ventes de

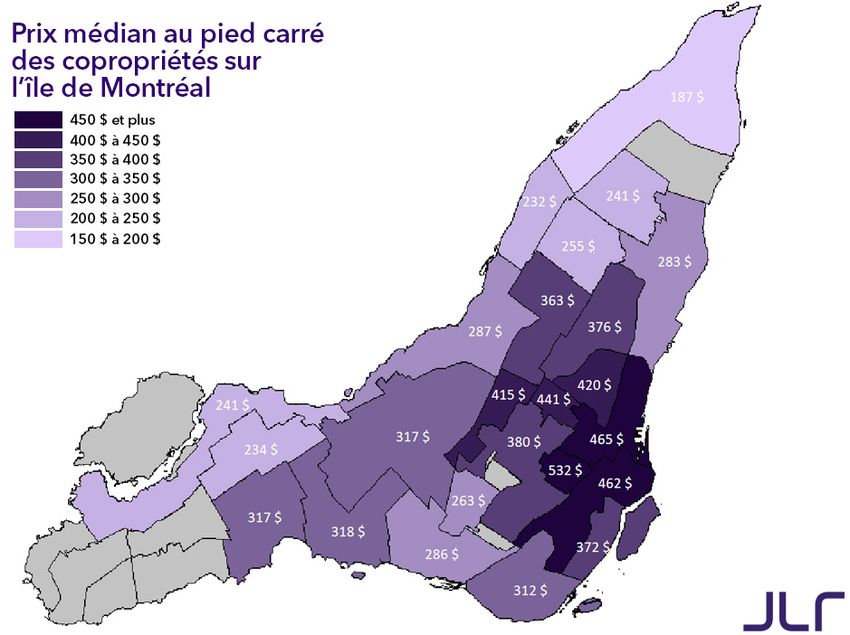

• À Westmount, le prix au pied carré médian des copropriétés copropriétés surpasse celui des unifamiliales.

vendues se situait à 532 $.

Afin de mieux comprendre ce marché d’importance

• Seul l’arrondissement de Rivière-des-Prairies/Pointe-aux-

sur l’île de Montréal, JLR, société d’Equifax, publie

Trembles affiche un prix médian au pied carré inférieur à 200 $.

une analyse annuelle des prix au pi2 des copropriétés

• La superficie médiane des unités vendues sur l’île de Montréal vendues dans l’agglomération de Montréal.

diminue chaque année depuis 2015, signe de l’ajout de Pour établir un portrait plus précis du secteur de la

nouvelles copropriétés plus petites dans le marché. revente, les transactions de constructions neuves sont

E

éliminées. Les tailles des copropriétés utilisées dans le

n 2018, 34 436 copropriétés ont été

rapport correspondent à celles inscrites au rôle foncier.

transigées, ce qui dépasse largement les 31 349

Celles-ci excluent la superficie des balcons et des

unités acquises en 2017 selon les données

espaces de stationnement qui pourraient être vendus

compilées par JLR, société d’Equifax, à partir du

avec les copropriétés.

Registre foncier du Québec. Dans le marché des

copropriétés neuves, les transactions ont été

LE PRIX AU PIED CARRÉ SUR L’ÎLE DE MONTRÉAL

légèrement moins nombreuses cette année; la

croissance provient plutôt du secteur de la revente. Entre 2013 et 2016, les hausses du prix au pi2 médian

Ce type de transaction a augmenté d’environ 15 % en étaient modérées, souvent inférieures à l’inflation,

2018 pour atteindre un peu plus de 25 000 reventes. mais la croissance s’est accélérée depuis 2 ans. Entre

La forte hausse de transactions a permis au nombre 2016 et 2017, le gain a atteint 5 % et en 2018 la

de propriétés invendues de diminuer. Le marché s’est croissance s’est établie à 6 %. Le prix médian au

donc resserré grâce à une demande soutenue ce qui a pied carré s’est fixé à 352 $ dans l’agglomération de

mené à un bond des prix, et ce, après quelques années Montréal au cours de la dernière année.

plus tranquilles entre 2012 et 2016.

GRAPHIQUE 1 : ÉVOLUTION DU PRIX MÉDIAN AU PIED CARRÉ – ÎLE DE MONTRÉAL

Étude JLR — Analyse du prix médian au pi2 des copropriétés - Montréal 2

LES PRIX AU PIED CARRÉ PAR SECTEUR Au 2e rang des plus chers se trouve l’arrondissement

de Ville-Marie (465 $/pi2) ce qui relègue le Sud-Ouest

Le prix au pi2 médian pour l’agglomération ne

au 3e rang. Les deux arrondissements affichent

reflète pas la situation propre à chaque ville et

des prix similaires et leur position au classement

arrondissement de l’île. Les secteurs centraux sont

s’interchange souvent d’une année à l’autre. Il y a

généralement plus chers dû à un coût de l’espace

encore quelques années, Ville-Marie était largement

supérieur. Par conséquent, les copropriétés vendues

plus chère, mais le développement de Griffintown

au centre-ville sont aussi, en moyenne, plus petites.

dans Le Sud-Ouest au cours des 10 dernières années

La ville de Westmount continue de trôner au premier a fait grimper la valeur médiane au pied carré des

rang des arrondissements ou villes les plus chers de copropriétés transigées. À ce propos, les trois secteurs

l’île. Il s’agit du seul territoire ou le prix médian au pied les plus chers sont ceux dont les prix ont augmenté

carré des copropriétés vendues dépasse le 500 $ à le plus rapidement ces dernières années. Ville-Marie,

532 $. D’ailleurs, c’est également l’endroit où le prix Westmount et Le Sud-Ouest font partie des 5 secteurs

a grimpé le plus fortement au cours des 5 dernières où la hausse du prix au pied carré dépasse le 20 %

années avec un bond de 30 %. Cette année, la hausse sur 5 ans. Cela montre bien la forte demande des

a atteint 7 %, ce qui est au-dessus de la croissance dernières années pour les secteurs centraux.

pour l’ensemble de l’agglomération.

Étude JLR — Analyse du prix médian au pi2 des copropriétés - Montréal 3À l’opposé, le secteur de Rivière-des-Prairies/Pointe- Après une baisse de prix à Pierrefonds-Roxboro aux-Trembles demeure le plus abordable avec un au cours des deux dernières années, la vigueur prix au pied carré médian de 187 $. Ce secteur des prix surprend cette année avec un gain de reste le seul endroit sur l’île où le prix est sous la 16 % pour atteindre 241 $. Il faudra voir si ce prix barre des 200 $. Il s’agit d’un des deux secteurs où se maintiendra l’année prochaine où s’il s’agit la variation de prix sur 5 ans est négative avec -1 %. seulement d’un effet de composition des ventes. L’autre endroit dans cette situation est Anjou (-2 %). Villeray/Saint-Michel/Parc-Extension a également Ces deux arrondissements ont toutefois connu une connu une forte croissance du prix au pied carré cette croissance de 2 % du prix au pied carré médian au année avec une hausse de 12 %. cours de la dernière année. * Aucune statistique n’a été calculée pour les villes et arrondissements de Pointe-Claire, L’Île-Bizard/Sainte-Geneviève, Sainte-Anne-de-Bellevue, Hampstead, Baie-d’Urfé, Kirkland, Montréal-Ouest, Beaconsfield et Montréal-Est, car le nombre de ventes était inférieur à 40. Pour quelques villes ou arrondissements, les variations n’ont pas pu être calculées puisque les transactions étaient trop peu nombreuses. Étude JLR — Analyse du prix médian au pi2 des copropriétés - Montréal 4

TAILLE DES COPROPRIÉTÉS PRÉVISIONS

Dans l’agglomération de Montréal, la taille médiane Le marché de la copropriété a été très vigoureux cette

des copropriétés vendues continue de diminuer année, particulièrement dans le secteur de la revente.

en 2018. Il s’agit de la 3e année consécutive qu’une Le nombre de transactions a surpassé les attentes.

baisse est observée. Le marché de la micropropriété La bonne tenue de l’emploi et la croissance

a pris de l’ampleur au cours des dernières années. Les de population ont permis d’accroître le bassin

nouvelles unités construites sont souvent plus petites d’acheteurs potentiels.

que les copropriétés existantes. Ainsi, la taille médiane

des condos sur le marché est plus faible qu’elle ne Le marché devrait continuer à être dynamique en 2019

l’était par le passé ce qui se reflète dans la super- puisque le taux de chômage devrait demeurer bas et

ficie des unités transigées. En 2018, la taille médiane que les hausses du taux directeur par la Banque du

des copropriétés revendues atteignait 905 pi2 alors Canada devraient être moins rapides qu’elles étaient

qu’en 2015 elle était de 945 pi2. Cela représente une envisagées il y a quelques mois. Qui plus est, l’arrivée

diminution de 4 % en 3 ans. de nombreux immigrants dans la région de Montréal

devrait stimuler la demande de logements et donc

De grandes unités sont toutefois encore offertes faire grimper les prix.

dans certains coins de l’agglomération. La taille

médiane des condominiums vendus dépassait D’un autre côté, il devrait y avoir davantage de

1200 pi2 à Côte-Saint-Luc, à Dollard-des-Ormeaux nouvelles unités sur le marché en 2019 qu’il y en avait

et à Westmount. À l’opposé, la superficie médiane en 2018, car le nombre de copropriétés en construc-

occupée par les copropriétés acquises en 2018 à tion dans la ville de Montréal est passé de 6 561 en

Ville-Marie, dans Le Sud-Ouest et à Villeray/Saint- décembre 2017 à 7 431 en décembre 2018. Ainsi,

Michel/Parc-Extension était inférieure à 800 pi2. plusieurs projets devraient se terminer au cours de la

Puisque le coût de l’espace est supérieur à prochaine année ce qui contribuera à une hausse de

proximité du centre-ville, les copropriétés tendent l’offre de copropriétés et donc, diminuera la pression

à être plus petites dans les secteurs plus centraux. sur le marché de la revente.

D’ailleurs, les nombreuses nouvelles constructions Ainsi, l’année 2019 devrait être encore vigoureuse,

dans le Sud-Ouest incluaient plusieurs petites unités mais la croissance risque d’être moins forte qu’en

de telle sorte que depuis 2009, la taille médiane des 2018.

condos vendus dans ce secteur a diminué de 15 %.

Publication de Joanie Fontaine , M.Sc. Économiste principale

JLR, Études sur le marché immobilier : 1-877-861-5134 publications@jlr.ca https://solutions.jlr.capublications/grands-dossiersNOTE MÉTHODOLOGIQUE Les données utilisées ont été colligées par JLR à partir des transactions publiées au Registre foncier du Québec (incluant les ventes avec et sans courtiers). Afin d’obtenir des statistiques représentatives du marché immobilier, certaines données sont élimi- nées pour les calculs statistiques, soit les ventes dont le montant de la transaction est inférieur à 5 000 $, les ventes liées, les ventes de reprise hypothécaire, les ventes indivises et les ventes multiples. La super- ficie des unités était disponible pour environ 95 % des copropriétés vendues répondant aux critères précédents. L’autre 5 % ne fait donc pas partie des statistiques calculées dans ce rapport. Pour obtenir des statistiques spécifiques aux reventes, les ventes de propriétés neuves ont été exclues. POUR PLUS DE DÉTAILS Vous souhaitez obtenir des données spécifiques à votre secteur? Contactez-nous pour obtenir pour obtenir une étude personnalisée! Consultez l’étendue des publications JLR à cette adresse : http://solutions.jlr.ca/publications/ grands-dossiers Consultez le Radar immobilier pour obtenir plus d’information sur les ventes, les mauvaises créances et le profil sociodémographique de votre secteur. Étude JLR — Analyse du prix médian au pi2 des copropriétés - Montréal 6

À PROPOS DE JLR

JLR a pour mission de fournir aux institutions

financières, aux organismes gouvernementaux,

aux entreprises privées et aux professionnels de

l’immobilier toute l’information portant sur une

propriété ou un secteur. JLR vous permet ainsi

d’analyser le marché, d’évaluer une propriété, de

gérer votre portefeuille immobilier, de prévenir le

risque et de rejoindre votre clientèle cible.

AVIS LÉGAL

Bien que tous les efforts soient faits pour s’assurer

que l’information fournie est exacte, actuelle

et complète, JLR n’offre aucune garantie et ne

s’engage aucunement à cet effet. JLR ne saurait

être tenue responsable d’une perte ou d’une

revendication quelconque pouvant éventuelle-

ment découler de la fiabilité accordée à cette

information. Le contenu de ce document est

présenté à titre informatif seulement.

RÈGLES D’UTILISATION

JLR autorise toute utilisation raisonnable du

contenu du présent document. JLR conserve

toutefois le droit d’exiger, pour une quelconque

raison, l’interruption d’une telle utilisation. Aucun

usage du nom, du logo ou d’autres marques

officielles de JLR n’est autorisé à moins d’avoir

obtenu au préalable le consentement écrit de JLR.

Chaque fois que le contenu d’un document de

JLR est utilisé, reproduit ou transmis, y compris les

données statistiques, il faut en indiquer la source

comme suit : « Source : JLR.ca » ou, selon le cas,

« Adaptation de données provenant de JLR.ca ».

© 2019, JLR. Tous droits réservés.

www.jlr.caVous pouvez aussi lire