Déclaration de revenus des artistes-auteurs - Campagne 2021 07/06/2021 - Urssaf

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Déclaration de revenus

des artistes-auteurs

Campagne 2021

07/06/2021

1

Déclaration de revenus

des artistes-auteurs

01 02 03

La création d’activité Les principes de la Comment compléter

votre déclaration de

en tant déclaration revenus

qu’artiste-auteur

04

05

Les aides Covid 19 Questions / réponses

2

La création d’activité en tant

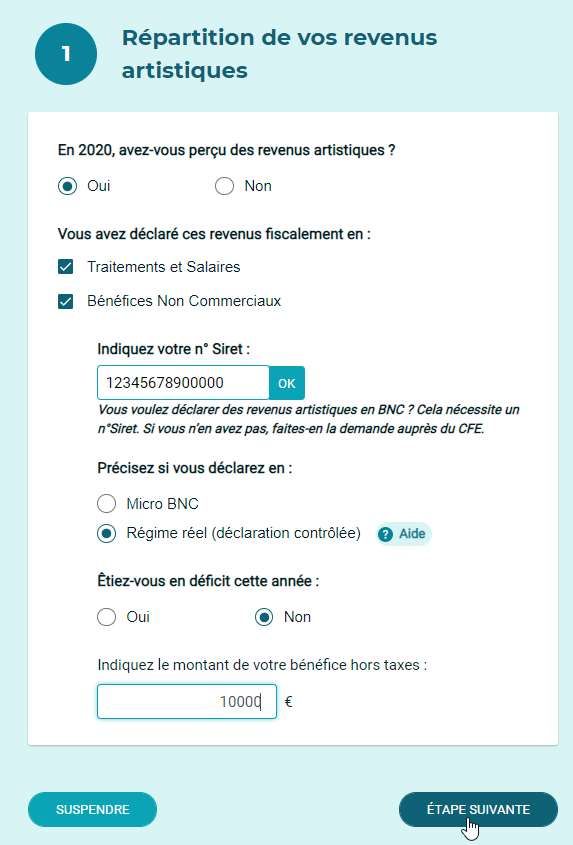

01

qu’artiste-auteur

La création d’activité en tant

qu’artiste-auteur

Déterminer le régime selon lequel vous allez déclarer fiscalement vos

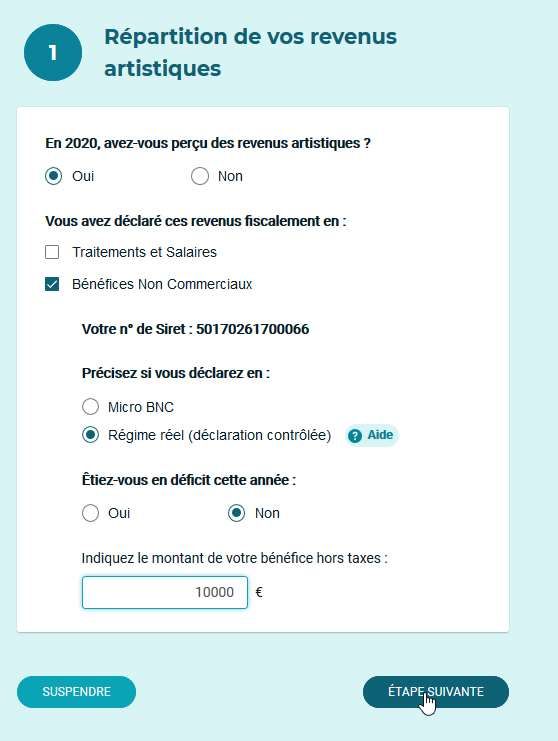

revenus d’artiste auteur :

• traitements et salaires

• ou bénéfices non commerciaux (BNC) : micro-BNC ou régime réel.

Votre centre des impôts pourra vous renseigner sur ce choix.

4

La création d’activité en tant qu’artiste-auteur Si vous déclarez fiscalement vos revenus artistiques en traitements et salaires (TS): • vous serez considéré comme « affilié » au régime de sécurité sociale des artistes-auteurs dès le 1er euro perçu • L’ensemble de vos cotisations et contributions sociales doivent être précomptées par vos diffuseurs, N’oubliez pas de transmettre votre numéro d'identification au répertoire national (NIR - numéro de Sécurité sociale) à vos diffuseurs, afin de permettre votre identification et garantir vos droits à la retraite et à l’assurance maladie. 5

La création d’activité en tant qu’artiste-auteur

Chaque trimestre vos diffuseurs (clients)

• effectuent une déclaration auprès de l’Urssaf Limousin

• règlent leurs contributions

• reverse le montant des cotisations précomptées sur la

rémunération qui vous a été versée

Vous n’avez pas de démarche préalable à effectuer. Vous

recevrez un courrier d’immatriculation de l’Urssaf, vous

communiquant un n° d’immatriculation et un code

d’activation pour vous permettre de bénéficier des services

en ligne via le site www.artistes-auteurs.urssaf.fr (pour

éventuellement modifier et valider ou corriger votre

déclaration de revenus, qui sera pré-remplie des éléments

de déclaration de vos diffuseurs).

6

Les modalités d’appel des cotisations sociales Le principe de précompte appliqué aux artistes-auteurs en TS Qu’est-ce que le précompte ? Le précompte correspond au prélèvement de l'ensemble des cotisations sociales à la charge de l'artiste-auteur par le diffuseur qui les reversent à l'Urssaf Quelles sont les conséquences du précompte ? La remise obligatoire d’un certificat de précompte par le diffuseur : lors du paiement, le diffuseur doit remettre un certificat de précompte. Le certificat de précompte est un justificatif qui atteste du prélèvement effectif des cotisations sociales. Il doit être conservé en cas de contrôle par le diffuseur et l’artiste-auteur. 7

Les modalités d’appel des cotisations sociales Le principe de précompte appliqué aux artistes-auteurs en TS Aucune démarche pour l’artiste-auteur sauf la validation en ligne de la déclaration préremplie par nos services grâce aux informations délivrées par les diffuseurs. Point d’alerte : sont exonérés de précompte, les droits versés aux ayants-droit ou héritiers d'un auteur décédé ; les droits versés aux artistes-auteurs résidant fiscalement à l'étranger ; les droits acquis auprès d'agences de presse, photographiques ou d'illustration; les droits versés aux artistes-auteurs en BNC, les ventes à un particulier et les rétrocessions entre artistes-auteurs.. 8

La création d’activité en tant qu’artiste-auteur

Si vous déclarez fiscalement vos revenus artistiques en

bénéfice non commerciaux (BNC), votre affiliation sera

effective après l’enregistrement de votre activité effectué

auprès de votre CFE via le site www.cfe.urssaf.fr :

Vous devez choisir la rubrique : déclarer une formalité /

profession libérale ou assimilée Artiste-auteur / un début

d’activité .

Votre inscription au CFE vous permet d’obtenir un n° Siret et

un code APE que vous devrez indiquer sur vos factures.

9

La création d’activité en tant qu’artiste-auteur

Vous recevrez un courrier de l’Urssaf Limousin pour

vous informer de votre immatriculation et un courrier

avec votre code d’activation. Vous pourrez alors utiliser

les services en ligne sur le site www.artistes-

auteurs.urssaf.fr,

Ensuite, l’Agessa/MDA vérifieront que votre activité

relève bien du régime social des artistes-auteurs et vous

informerons par courrier.

10Les modalités d’appel des cotisations sociales

La dispense de précompte appliquée aux artistes-auteurs en BNC

Qu’est-ce que la dispense de précompte ?

Cette dispense est un justificatif délivré annuellement aux

artistes-auteurs par l’URSSAF. Les mentions obligatoires de la

dispense de précompte sont les éléments d’identité (nom,

prénom, adresse), le NNI ; le numéro « SIRET », la signature

du directeur de l’organisme.

11Les modalités d’appel des cotisations sociales

La dispense de précompte appliquée aux artistes-auteurs en BNC

Quelles sont les conséquences de la dispense de précompte ?

L’artiste-auteur est directement rémunéré en brut par le diffuseur ;

L’artiste-auteur se charge lui-même de reverser les cotisations dues ;

L’artiste-auteur remettra à son diffuseur une attestation annuelle de

dispense de précompte.

Lors des deux premières années d’activités artistiques, l’artiste-

auteur peut bénéficier d’une dispense de précompte auprès des

diffuseurs en fournissant un certificat administratif délivré par l’Urssaf

du Limousin. Le courrier d’immatriculation envoyé par l’Urssaf lors de

votre inscription, tient lieu de justificatif de dispense de précompte

pour 2020 et 2021,

12Les principes de la

02

déclaration de revenus 2020Les principes de la déclaration de

revenus 2020

• Chaque année vous devez déclarer vos revenus et activités

artistiques de l'année précédente.

• Si vous avez ouvert votre compte en ligne, les revenus seront pré-

renseignés, sur la base des déclarations transmises par vos

diffuseurs, lorsque les cotisations et contributions de sécurité

sociale vous ont été précomptées.

• Dans tous les cas, vous pourrez vérifier cette déclaration,

notamment en vous reportant aux certificats de précompte que vos

diffuseurs doivent vous avoir adressés.

14Avant de commencer…

• Munissez-vous de tous vos documents (factures ou “notes de droits

d’auteur”...), vous allez en avoir besoin pour vérifier les informations qui

ont été déclarées par vos diffuseurs et compléter les activités artistiques

dont nous n’avons pas connaissance

• Par exemple :

- Les revenus perçus de diffuseurs étrangers ou les ventes à des

particuliers

15Les principes de la déclaration de revenus 2020

• Si vous déclarez vos revenus auprès des impôts, en bénéfices non commerciaux (BNC),

ce mode de déclaration s’applique également à votre déclaration de revenus

auprès de l’Urssaf.

- Vous devez déclarer vos revenus, même si vous exercez par ailleurs une activité de

travailleur indépendant (la déclaration sociale et fiscale de revenus unifiée ne concerne

pas les revenus artistiques).

• Si vous déclarez vos revenus auprès des impôts, en traitement et salaires (TS )

Nouveauté : Si toutes les informations sont correctes et complètes, vous n'avez rien d'autre à

faire. Votre déclaration de revenus sera automatiquement validée.

• Cette déclaration annuelle de revenus sera également transmise aux organismes

assurant la protection sociale et la formation professionnelle des artistes-auteurs, pour le

calcul de vos droits.

16Comment compléter votre

03

déclaration de revenus 2020 ?

17Les grandes étapes de la déclaration

dématérialisée

1.Sélection des types de revenus TS et/ou BNC

et déclaration de vos revenus artistiques

2.Description de votre activité artistique

3.Vos options

4.Votre récapitulatif

18Une fois votre espace personnel créé, CONNECTEZ- Cliquez sur "Déclarations"

VOUS sur le portail : www.artistes-

auteurs.urssaf.fr à l’aide : de votre NNI (15

caractères avec la clé), et du mot de passe que vous

aurez choisi

19Lors de votre première Ensuite, la déclaration pourra

connexion, la déclaration apparaître En cours de saisie

2020 est A saisir Ou Validée

1

2 3

20Etape N°1

Sélection des types de

revenus TS et/ou BNC et

déclaration de vos

revenus artistiques

21Commencer ma déclaration

Etape 1

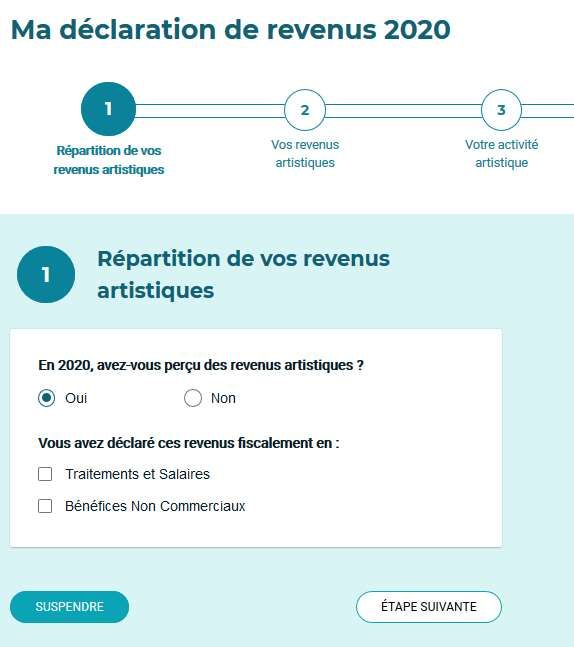

22Répartition de vos revenus artistiques

• Vous devez indiquer si vous avez perçus des

revenus artistiques en cochant « oui »

• Ceci, même si vous êtes en déficit, vous

cocherez ensuite «Bénéfice non commerciaux»

pour déclarer votre déficit.

23Répartition de vos revenus artistiques

• Si vous n’avez eu aucune recette artistique sur l’année, cochez «NON» pour finaliser

plus rapidement votre déclaration. Ne pas avoir de recette signifie que vous n’avez perçu

aucune somme.

241- Si vous avez déclaré aux impôts la totalité de vos

revenus artistiques en traitements et salaires

• Cochez la case

correspondante et

cliquez sur étape

suivante

252- Si vous avez déclaré aux impôts la totalité de

vos revenus artistiques en BNC

Cochez la case correspondante

26→ Si vous déclarez aux impôts vos

revenus artistiques en micro-BNC

• Vous devez cocher la case correspondante et cliquer sur

« ETAPE SUIVANTE »:

• Vous devez déclarer le montant de chacune de vos recettes :

- si vous êtes en franchise en base de TVA : notez le montant

vos recettes sans aucune déduction,

- si vous êtes assujetti à la TVA : notez le montant de vos

recettes hors TVA (HT).

• Le montant cumulé de vos recettes doit être égal au montant

déclaré aux impôts (chiffre d’affaires HT avant déduction

forfaitaire de 34%). L’Urssaf appliquera elle-même la déduction

forfaitaire de frais pour calculer votre assiette sociale.

27→ Si vous déclarez aux impôts vos

revenus artistiques en BNC régime réel,

• Vous devez uniquement saisir votre bénéfice ou votre déficit. Votre

chiffre d’affaires annuel sera calculé en faisant la somme des

recettes déclarées, vous n’avez pas à le saisir.

• NB : Le montant de votre bénéfice doit être égal au montant

déclaré aux impôts.

- Si vous êtes en franchise en base de TVA : notez le montant votre

bénéfice sans tenir compte de la TVA.

- Si vous êtes assujetti à la TVA : notez le montant de votre bénéfice

(ou déficit) hors TVA (HT).

• Cliquez sur « ETAPE SUIVANTE »:

283- Si vous avez déclaré des revenus artistiques en partie

en BNC et en partie en traitements et salaires

• Si vous avez deux activités différentes,

vous pouvez déclarer à la fois certains

revenus en traitements et salaires et

d’autres en BNC.

• Dans ce cas cochez les deux cases, et

complétez votre saisie, avant de cliquer sur

"étape suivante"

29Etape N°2

Déclarer vos

revenus artistiques

30Qu'est-ce qu'un revenu artistique ?

• Les revenus artistiques correspondent au montant total des

rémunérations perçues (entre le 1er janvier et le 31 décembre

2020).

• Cela peut-être :

- Les Droits d’auteur

- La vente d’œuvres originales

- La location d’œuvres

- La conception de son œuvre par l’artiste-auteur (avec ou sans

cession de droits auteur)

31• Vous trouverez ici le détail de toutes cessions de

droits ou ventes à une personne physique ou morale

(société, collectivité, profession libérale...) connues de

l’Urssaf.

• Les revenus que vous verrez préremplis sont issus des

déclarations de vos diffuseurs.

• Cliquez sur «Détail»

• La rémunération déclarée est brute HT (montant avant

précompte). Prenez le temps de vérifier les informations.

Elles peuvent être corrigées en cliquant sur "MODIFIER CE

REVENU".

• Si un revenu n’a pas été déclaré par un diffuseur, vous

pouvez l’ajouter en cliquant sur « AJOUTER UN REVENU »

32Comment ajouter un revenu artistique ?

Pour votre activité principale, vous devrez cocher la case

correspondante et préciser la nature de l’activité (en saisie libre) :

• Renseigner les références du diffuseur (au choix) :

• Indiquer la rémunération (brute HT) que vous avez perçue

• Fournir en pièce-jointe la certification de précompte si

ce revenu a été précompté

• Bon à savoir : les revenus perçus par un diffuseur

étranger doivent être déclarés par vos soins, vous pouvez

les déclarer en traitements et salaires ( dans ce cas cocher

la case correspondante)

• IMPORTANT : pour chaque revenu ajouté n’oubliez pas de

cliquer sur «VALIDER» pour qu’il soit bien enregistré.

• Quand vous avez terminé d’enregistrer chaque revenu, cliquez

sur « ÉTAPE SUIVANTE »

33Que considère-t-on comme une activité accessoire ?

• Les activités accessoires regroupent :

- Les rencontres publiques et débats en lien direct avec vos œuvres.

- Les cours donnés à votre atelier.

- Les ateliers artistiques.

- Les participations ponctuelles à la conception ou à la mise en œuvre d’un autre

plasticien, exclusion faite de l’activité d’assistant.

- Les accrochages ponctuels et mise en place ponctuelle d’œuvres plastiques d'un

autre artiste plasticien.

Les nouvelles dispositions issues du décret N°20201095 du 28/08/2020

concernent uniquement les revenus perçus à compter du 1er janvier 2021.

34Comment ajouter un revenu artistique ?

Pour votre activité accessoire, vous devrez cocher la case

correspondante et préciser la nature de l’activité (à sélectionner

dans la liste déroulante) :

- Renseigner le nombre de jours et d'ateliers

• Renseigner les références du diffuseur (au choix)

- Indiquer la rémunération (brute HT) que vous avez perçue

- Fournir en pièce-jointe la certification de précompte si

ce revenu a été précompté

• IMPORTANT : pour chaque revenu ajouté n’oubliez pas de

cliquer sur «VALIDER» pour qu’il soit bien enregistré.

• Quand vous avez terminé d’enregistrer chaque

revenu, cliquez sur « ÉTAPE SUIVANTE »

35Comment ajouter un revenu artistique ?

Bon à savoir : Pour votre activité accessoire, si vous

choisissez "Cours donnés à votre atelier", vous devrez :

- Renseigner le nombre de jours et d'ateliers

- Indiquer la rémunération (brute HT) que vous avez perçue

- Ce type de revenu doit être déclaré obligatoirement en

BNC, vous n'avez pas de diffuseur à déclarer

• Quand vous avez terminé d’enregistrer chaque

revenu, cliquez sur « ÉTAPE SUIVANTE »

36Quand vous avez terminé d’enregistrer chaque revenu, cliquez

sur « ÉTAPE SUIVANTE »

• L’information ci-contre s’affiche :

- Si vous êtes concerné, revenez à l’étape précédente.

• Vous devez fournir un SIRET pour pouvoir déclarer des ventes

à des particuliers et rétrocessions d’honoraires entre artistes-

auteurs.

• Quand vous avez terminé d’enregistrer chaque revenu, cliquez

sur «ÉTAPE SUIVANTE»

• Sinon, passez directement à «ÉTAPE SUIVANTE»

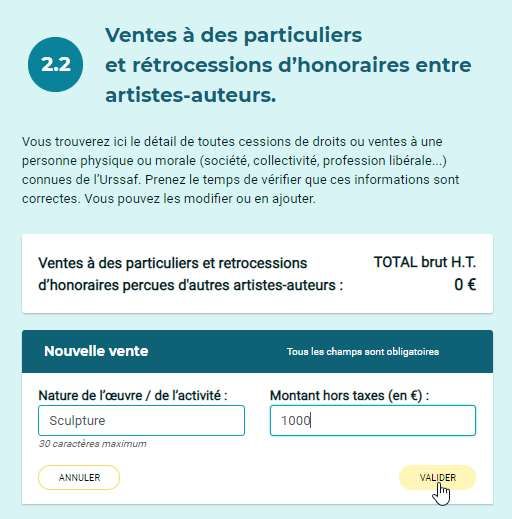

37Ajouter des ventes à particuliers et/ou

rétrocessions d’honoraires

Quels types de revenus artistiques indiquer à cette étape ?

• Seules les œuvres (ou les cessions de droits) que vous avez vendues à

des particuliers et les revenus perçus d’autres artistes-auteurs lors

d’une rétrocession d’honoraires peuvent être renseignés à cette étape.

•

Qu’est-ce que la rétrocession d’honoraires entre artistes-auteurs ?

• Si vous êtes sollicité par un autre artiste-auteur pour co-réaliser une

œuvre, ce revenu rentre dans la catégorie "rétrocession d'honoraires".

•

A noter : Dans ces deux cas, le précompte ne s'applique pas.

38Etape N°3

Description de

votre activité

artistique

39Les informations saisies permettront

à l’AGESSA / MDA d’évaluer si vos

activités relèvent bien du régime des

artistes-auteurs.

40Etape N°4

Vos options

41Option 1 : la surcotisation

Si vos revenus déclarés sont supérieurs à 900 smic,

l’option de sur-cotisation ne sera pas proposée

• Si vos revenus artistiques sont inférieurs à 900 Smic horaires

(9135 € en 2020), vous avez la possibilité de surcotiser : C’est-à-

dire que vous choisissez de payer tout de même des cotisations

pour valider l’ensemble de vos droits à la retraite et aux

indemnités journalières.

• À quoi me donne droit la surcotisation ?

- Pour valider l’ensemble de vos droits à la retraite et aux

indemnités journalières, il faut que vos revenus atteignent un

certain seuil fixé à :

• 600 Smic horaire pour valider 4 trimestres de retraite (salaires et

revenus d’artiste-auteur cumulés, soit 6 090 € en 2020).

• 900 Smic horaire pour valider en plus des droits aux indemnités

42

maladie, maternité, paternité, invalidité (9 135 € en 2020).Option 2 : Le remboursement de

la cotisation vieillesse plafonnée

Dans quels cas demander le remboursement du trop

versé de la cotisation vieillesse plafonnée ?

• La cotisation vieillesse plafonnée est précomptée par les

diffuseurs depuis le 1er janvier 2019. Si vos revenus artistiques

ou le cumul de vos revenus artistiques et salariaux dépassent le

plafond de la Sécurité sociale (fixé à 41 136 euros en 2020), vous

avez peut-être trop versé au titre de la cotisation vieillesse

plafonnée.

• Si vos seuls revenus artistiques dépassent le plafond et que vous

n’avez pas de revenus salariaux alors vous n’avez aucune

démarche à faire, la régularisation interviendra lors du calcul

définitif des cotisations 2020.

43Option 2 : Le remboursement de

la cotisation vieillesse plafonnée

Dans quels cas demander le remboursement du trop

versé de la cotisation vieillesse plafonnée ?

• Si le cumul de vos revenus artistiques et salariaux* dépasse le

plafond, vous devez saisir le montant de vos salaires et cocher la

case « Oui, je sollicite le recalcul et le remboursement de la

cotisation vieillesse plafonnée »

*Sont exclus les traitements des agents des fonctions publiques ainsi que toutes les

rémunérations assujetties dans le cadre des régimes spéciaux, les salaires agricoles,

les rémunérations en tant que travailleurs indépendants et les pensions de retraite.

• Indiquez le montant de vos salaires annuels bruts, puis cochez la

case pour demander le remboursement du trop versé. Vous

devez joindre un RIB. Après étude de votre dossier par l’Urssaf, si

vous avez trop cotisé, vous serez remboursé.

44Etape N°5

Le récapitulatif de votre

déclaration

45Important : Pensez à télécharger le PDF du

récapitulatif de votre déclaration depuis la page

«DÉCLARATIONS». Vous pouvez apporter des

modifications à votre déclaration, à tout moment,

pendant l’année en cours, et les trois années qui

suivent.

46Important : Pensez à télécharger le PDF du

récapitulatif de votre déclaration en cliquant sur

"REVENIR A VOS DÉCLARATIONS».

Vous pouvez apporter des modifications à votre

déclaration, à tout moment, pendant l’année en

cours, et les trois années qui suivent.

4704 Les aides Covid-19

48Les mesures de soutien

L’aide « COVID 1 »

• La prise en charge est calculée en fonction du montant des

revenus artistiques de 2019. Il faudra nécessairement avoir des

revenus sur cette année pour prétendre au dispositif et les avoir

déclarés à l’Urssaf.

• Cette aide est calculée selon le montant de votre assiette réelle de

cotisations de l’année 2019 :

- Entre 3 000€ et 8 024 € : le montant maximal de prise en

charge des cotisations est de 500 € ;

- Entre 8 025 € et 20 060€ : le montant maximal de prise en

charge des cotisations est de 1 000 € ;

- Supérieur à 20 060 € : le montant maximal de prise en charge

des cotisations est de 2 000 €

49Les mesures de soutien

L’aide « COVID 2 »

• La seconde mesure vient majorer le montant de l’aide « Covid 1 »

uniquement pour les artistes-auteurs concernés par la première mesure. Le

montant de l’aide est proportionnel au pourcentage de baisse des revenus

artistiques 2020 par rapport à ceux de l’année 2019.

• Assiette 2020 représente entre 60% et 75% de l’assiette 2019 : + 25% du

montant de l’aide « Covid 1 » ;

• Assiette 2020 représente entre 50% et 60% de l’assiette 2019 : + 50% du

montant de l’aide « Covid 1 » ;

• Assiette 2020 représente entre 40% et 50% de l’assiette 2019 : + 75% du

montant de l’aide « Covid 1 » ;

• Assiette 2020 représente moins de 40% de l’assiette 2019 : + 100% du

montant de l’aide « Covid 1 »

50Les mesures de soutien

Modalités de mise en œuvre

• En octobre 2021, l’Urssaf procèdera à l’ajustement de vos

cotisations provisionnelles 2021 ainsi qu’à la régularisation

définitive des cotisations 2020. L’aide COVID viendra en déduction

des cotisations dues, si vous êtes éligible.

• Vous n’avez aucune demande spécifique à effectuer

• Si le montant des cotisations dues est inférieur au montant des

cotisations acquittées, un remboursement sera effectué au cours

du 4° trimestre 2021.

• Cette déclaration annuelle de revenus artistiques sera également

transmise aux organismes assurant la protection sociale et la

formation professionnelle, pour le calcul de vos droits

• Vous pouvez trouver toutes les mesures ainsi que les textes

réglementaires sur le site dédié www.mesures-covid19.urssaf.fr

51L’Urssaf vous accompagne

Pour nous contacter :

• via votre messagerie sécurisée dans votre

espace personnel sur www.artistes-

auteurs.urssaf.fr

• artiste-auteur.limousin@urssaf.fr

Consultez le guide d’aide à la

• 0 806 804 208 (prix d’un appel local) déclaration

• possibilité de demander un rendez-vous en

visioconférence

5205 Questions / réponses

53Retrouvez cette vidéo sur la chaine YouTube « L’actu des Urssaf »

Vous pouvez aussi lire