PRELEVEMENT A LA SOURCE ANNEE BLANCHE ? - BDL

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

LA LETTRE DU PATRIMOINE BY BDL

MARS 2018

PRELEVEMENT A LA SOURCE

ANNEE BLANCHE ?

Madame, Monsieur, cher client,

La mise en place du prélèvement à la source va impacter fortement les

années 2018 et 2019.

C’est l’occasion retenue pour lancer notre première lettre du patrimoine.

Nous vous souhaitons une bonne lecture.

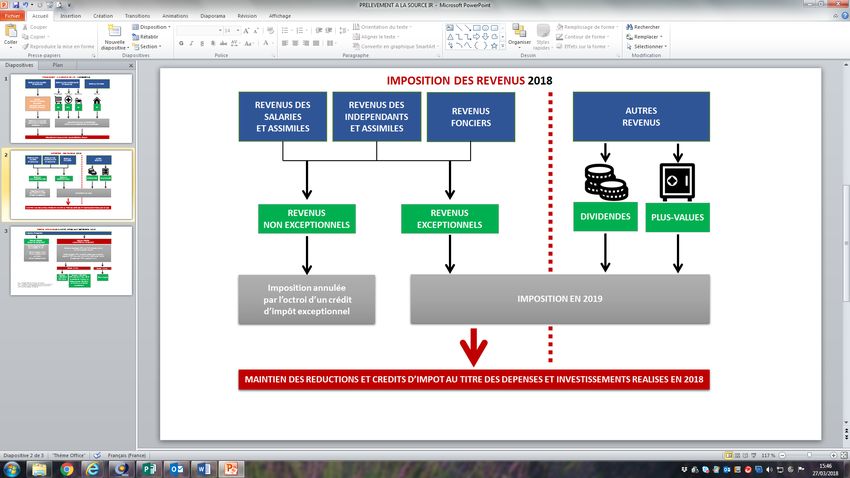

Prélèvement à la source - Principes

Le prélèvement à la source de l’impôt sur le revenu entrera en vigueur le 1er janvier 2019

Revenus concernés

Par qui est payé

Revenus concernés Base

l’impôt?

Salaire mensuel

Salaires / Employeur/

sur le net imposable

Pensions / Organisme

(hors abattement 10

IJSS versant

% pour les salaires)

Revenus fonciers

Revenus industriels et Revenus N - 2

commerciaux BIC Par prélèvement

de 01 à 08

chaque mois ou

Revenus N - 1

Rémunérations article 62 chaque trimestre

de 09 à 12

(gérants) par le Trésor

(sauf si déficitaires

Public

= repris pour 0)

Revenus non commerciaux

BNC

Revenus non concernés

Les dividendes pour lesquels il existe déjà un prélèvement à la source pour l’impôt

sur le revenu au taux de 12,8 % pour les contribuables dont le revenu fiscal de

référence N-2 > 50 000 euros ou 75 000 euros pour un couple ;

Les plus-values immobilières ;

Les plus-values mobilières.

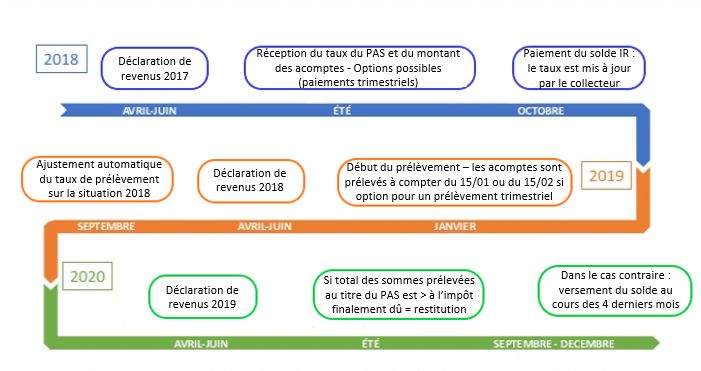

Le calendrier de la réforme Pour les salariés Pour les non - salariés

La mise en place du prélèvement à la source

Le mécanisme du prélèvement à la source n’a ni pour objet

ni pour effet de modifier les règles de calcul de l’IR.

Imposition des revenus 2018

Afin d'éviter une double imposition des revenus sur l’année 2019 (imposition des revenus

de 2019 et de 2018), et sans pour autant créer d'effets d'aubaine ou décourager les

investissements et dépenses ouvrant droit à réduction ou crédit d'impôt, un crédit d'impôt

exceptionnel est mis en place afin de neutraliser l'imposition des revenus courants du con-

tribuable (revenus dits « non exceptionnels ») perçus en 2018 tout en maintenant le béné-

fice des réductions et crédits d'impôt attachés aux dépenses éligibles effectuées au titre

de cette même année.

Ce Crédit d’impôt est appelé Crédit d’Impôt pour la Modernisation du Recouvrement

(CIMR).

Les revenus 2018 considérés comme exceptionnels seront tout de même taxés en 2019.

Notre conseil :

Les revenus courants de l’année 2018 doivent donc être optimisés afin de

bénéficier au maximum du CIMR.

Impact sur les gérants non - salariés

commerçants artisans et

professions libérales

Afin d’éviter que les travailleurs non-salariés (et les membres de leur famille salariés de

l’entreprise dirigée - conjoint, ascendant, descendants, frères et sœurs) ne soient tentés

de gonfler leurs revenus sur 2018, l’administration a prévu la mise en place de règles

particulières visant à comparer les revenus 2018 au revenu le plus élevé des 3 années

précédentes, soit 2015, 2016 et 2017.

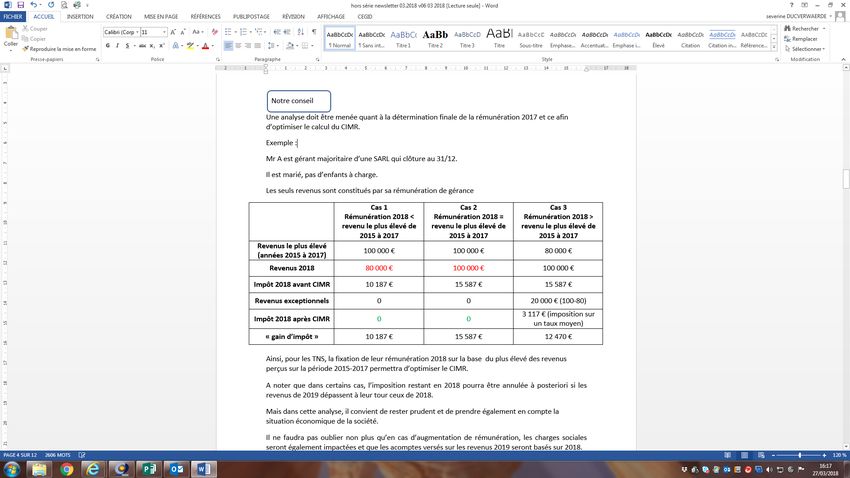

Monsieur A. est gérant majoritaire d’une S.A.R.L. qui clôture au 31 décembre 2018.

Il est marié, pas d’enfants à charge.

Les seuls revenus sont constitués par sa rémunération de gérance.

Selon le montant de son revenu fixé pour 2017 et 2018, le calcul du CIMR sera différent.

Tout revenu dépassant le montant le plus élevé des revenus imposables au titre des

années 2015, 2016 et 2017 sera considéré comme exceptionnel et se retrouvera par

conséquent taxable (sur la base d’un taux moyen et non d’un taux marginal).

Exception 1

Si le revenu 2019 > revenu 2018, le complément de CIMR est reversé, ce qui annule la

sur imposition de 2018.

Exception 2

Si le revenu 2019 < revenu 2018 mais > plus important revenu de la période

2015 -2017, le CIMR est recalculé sur 2019 en plafonnant à la baisse entre 2018 et 2019

avec possibilité de réclamation contentieuse pour 2018.

Notre conseil :

Une analyse doit donc être menée au cas par cas pour déterminer la

stratégie de rémunération à 3 ans (2017 à 2019), et ce afin d’optimiser le

calcul du CIMR.

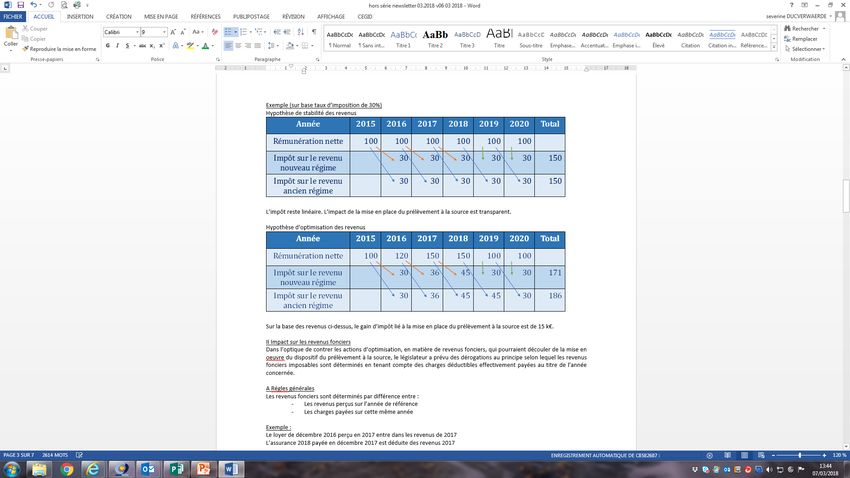

ILLUSTRATION (sur base taux d’imposition de 30 %)

Hypothèse de stabilité des revenus

L’impôt reste linéaire. L’impact de la mise en place du prélèvement à la source est

transparent.

Notre conseil :

Les dirigeants et les TNS ayant, par nature, la faculté de moduler

leurs revenus professionnels auront intérêt, dans la mesure des

capacités financières de l’entreprise, à aligner leur rémunération

2018 sur le montant le plus élevé perçu sur la période 2015-2017

de façon à bénéficier d’une non-imposition totale sur les revenus

2018.

Il sera également possible d’otpimiser les revenus exceptionnels

de manière à leur faire bénéficier d’un taux d’imposition moyen

et non marginal.

Hypothèse d’optimisation des revenus

Sur la base des revenus ci-dessus, le gain d’impôt lié à la mise en place du prélèvement à la

source est de 15K€.

Mesures anti optimisation épargne retraite

Le montant des cotisations PERP ou Madelin qui sera admis en déduction en 2019 est égal

au cumul des versements 2019.

Exception :

Si versements 2017 > versements 2018 < versements 2019

Alors déduction 2019 = moyenne des versements 2018 et 2019

Exemple

d’un contribuable Cas n° 1 : Cas n° 2 : Cas n° 3 : Cas n° 4 : Cas n° 5 :

percevant 50 000 euros versement en 2019 versement en 2018 versement versement versement

de revenus en 2019 uniquement uniquement en 2018 et 2019 en 2017 et 2019 en 2017, 2018,

(TMI à 30 %) et 2019

*

Versement PERP 2017 0€ 0€ 0€ 5 000 € 5 000 €

Versement PERP 2018 0€ 5 000 € 5 000 € - 5 000 €

Versement PERP 2019 5 000 € 0€ 5 000 € 5 000 € 5 000 €

Montant déductible en

5 000 € 0€ 5 000 € 2 500 € 5 000 €

2019

Revenus imposables

45 000 € 50 000 € 45 000 € 47 500 € 45 000 €

après déduction

IR sur les revenus 2019 7 850 € 9 350 € 7 850 € 8 600 € 7 850 €

*tranche marginale d’imposition

Différence PERP / Madelin

Madelin :

- Les cotisations versées pour minorer un revenu ordinaire seront sans effet.

- Les cotisations versées pour minorer un revenu exceptionnel procurent un avantage sur

la base d’un taux d’imposition moyen.

PERP :

- Les cotisations versées pour minorer un revenu ordinaire seront sans effet.

- Les cotisations versées pour minorer un revenu exceptionnel procurent un avantage

vraiment très faible.

Notre conseil :

Nous vous recommandons :

De suspendre les versements PERP pour 2018 et 2019

de suspendre ou de diminuer au maximum vos versements Madelin

pour les années 2018 et 2019 ;

Et d’étudier avec nous l’opportunité d’un versement complémentaire

en fin d’année.

Mesures anti optimisation revenus fonciers

1° Pour 2018, seuls les loyers 2018 entreront dans le calcul du CIMR.

Ainsi les éventuels reliquats de loyers des années précédentes seront considérés comme

des revenus exceptionnels.

2° Les charges courantes ou non pilotables (assurances, impositions, charges de

copropriété, intérêts d’emprunt, frais de gestion) dont l’échéance intervient en 2018 ne

sont déductibles qu’en 2018 quelle que soit l’année de leur paiement effectif - tout

décalage de paiement n'aura donc pas aucun impact.

3° Les autres dépenses dites pilotables, telles que les dépenses de travaux déductibles,

payées en 2018 sont intégralement déductibles en 2018.

Mais il est important de noter que dans la réalité, les travaux réalisés en 2018 sont perdus

sur 2018 du fait de la mise en place du CIMR.

Loyers 2018 20 000 20 000

Assurance 2018 1 000 1 000

Intérêts 2018 5 000 5 000

Travaux déductibles 2018 8 000

Revenus net foncier 2018 14 000 6 000

Impôt dû avant CIMR (base taux 30%) 4 200 1 800

CIMR 4 200 1 800

Impôt restant dû 0 0

Donc les travaux réalisés en 2018 ne procurent

aucun avantage, sauf s’ils génèrent un déficit

foncier.

Alors que les travaux payés en 2019 sont déductibles à hauteur de la moyenne des

travaux déductibles payés en 2018 et 2019.

Par conséquent, même en l’absence de travaux déductibles payés en 2019, le

propriétaire pourrait néanmoins déduire 50 % des sommes payées en 2018,

(attention toutefois à la réaction attendue de l’administration qui serait tentée de

plafonner aux dépenses réellement effectuées en 2019).

En revanche, en l’absence de travaux payés en 2018, les travaux déductibles payés en

2019 ne sont admis en déduction du revenu foncier 2019 qu’à hauteur de 50 % de leur

montant.

Réalisation Report des Travaux 2018 Travaux 2018

des travaux travaux > <

en 2018 en 2019 travaux 2019 travaux 2019

Travaux déductibles 2018

mais sans impact 10 000 0 10 000 5 000

sur l’impôt

Travaux déductibles 2019 0 10 000 5 000 10 000

Déduction réalisée sur les

5 000 5 000 7 500 7 500

revenus fonciers 2019

« gain ou perte Potentiel

+ 5 000 - 5 000 + 2 500 - 2 500

(le) de travaux »

Notre conseil :

Dans l’état actuel des textes, il semble opportun de faire des travaux

en 2018 lorsque ceux-ci génèrent un déficit foncier.

Si vous aviez planifié des travaux sur 2018 ou 2019, nous vous

conseillons de vous rapprocher de nous afin que l’on puisse définir la

meilleure stratégie en terme de planification de ces travaux.

Réductions, crédits d’impôt et

Charges déductibles

Les réductions et crédits d'impôt resteront déductibles sur 2018.

Ils seront versés intégralement au moment du solde de l’impôt, à la fin de l’été 2019.

Spécificité :

Pour les services à domicile et garde d’enfant, le versement

d’un acompte de crédit d’impôt est prévu à partir du premier

trimestre 2019. Il sera égal à 30 % du crédit d’impôt de l’année

précédente. Le solde sera versé en août 2019, après la

déclaration de revenu qui reste inchangée et qui permettra de

déclarer le montant des dépenses engagées en 2018 ouvrant

droit au crédit d’impôt.

Important :

Les mécanismes visant à réduire le revenu

imposable 2018 seront sans effet.

(exemple : Girardin, FIPL …).

Ils devront donc être remplacés par des

réductions ou des crédits d’impôts.

Ne pas oublier :

Le plafonnement des niches fiscales demeure.

Le total des avantages fiscaux ne pourra donc excéder 10 000 euros.

Notre conseil :

Les mécanismes mis en place sur les années antèrieures et visant à

réduire le revenu imposable seront à maintenir en 2017 et 2019.

En revanche en 2018, l’optimisation de l’impôt sera à faire au travers

de crédits et réductions d’impôt.Le prélèvement à la source engendre de nombreux changements en terme de gestion de

patrimoine et de stratégie de rémunération pour les années 2017 à 2019.

Nous vous proposons de vous accompagner dans tous ces changements.

Chaque cas est particulier et nous restons à votre disposition pour fixer un rdv et

analyser votre situation.

www.bdl-experts.comVous pouvez aussi lire