Document de Politique Sectorielle de la Microfinance et Plan d'action (2016-2020) - Microfinance.sn

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

République du Sénégal

Un Peuple – Un But – Une Foi

MINISTERE DE LA FEMME, DE LA FAMILLE ET DE

L’ENFANCE

*******************

CABINET DU MINISTRE DELEGUE CHARGE DE LA MICROFINANCE

ET DE L’ECONOMIE SOLIDAIRE

********************************

DIRECTION DE LA MICROFINANCE

********************************

Document de Politique Sectorielle de la

Microfinance et Plan d’action (2016-2020)

______________________

Décembre 2015

TABLE DES MATIERES

SIGLES ET ABREVIATIONS .............................................................................. 4

LISTE DES TABLEAUX ..................................................................................... 6

LISTE DES GRAPHIQUES ................................................................................. 6

LISTE DES FIGURES .......................................................................................... 6

I. INTRODUCTION GENERALE ....................................................................... 7

II. CONTEXTE GENERAL ................................................................................. 8

2.1. AU PLAN MONDIAL ..................................................................................................... 8

2.2. AU NIVEAU SOUS-REGIONAL ................................................................................. 10

2.3. AU PLAN NATIONAL ................................................................................................. 11

III. SITUATION DU SECTEUR FINANCIER .................................................. 13

3.1. LE SECTEUR BANCAIRE ET DES ETABLISSEMENTS FINANCIERS ................ 13

3.2. LE SECTEUR DES ASSURANCES............................................................................. 14

3.3. LE SECTEUR DE LA MICROFINANCE .................................................................... 15

IV. DIAGNOSTIC DU SECTEUR DE LA MICROFINANCE ......................... 18

4.1. ANALYSE DU CADRE JURIDIQUE ET FISCAL ...................................................... 18

4.1.1. Une diversité de textes applicables à la microfinance ........................................ 18

4.1.2. Un régime légal et réglementaire de base unique depuis 2008 .......................... 18

4.1.3. Un taux d’usure problématique ............................................................................ 19

P a g e 1 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-20204.1.4. Une fiscalité sans discrimination positive ........................................................... 19

4.2. ANALYSE DU DISPOSITIF INSTITUTIONNEL ....................................................... 20

4.2.1. Les acteurs du secteur de la microfinance ........................................................... 20

4.2.2. Les cadres de concertation des acteurs de la microfinance au Sénégal ............. 22

4.3. ANALYSE DE LA DEMANDE DE SERVICES FINANCIERS .................................. 23

4.3.1. Profil des demandeurs ........................................................................................... 23

4.3.2. Besoins de financement ......................................................................................... 23

4.3.3. Facteurs limitant la satisfaction des besoins ....................................................... 25

4.4. ANALYSE DE L’OFFRE ET DES CANAUX DE DISTRIBUTION........................... 27

4.4.1. L'offre globale ........................................................................................................ 27

4.4.2. Le financement aux MPME .................................................................................. 29

4.4.3. Les canaux de distribution .................................................................................... 30

4.5. ANALYSE DES CAPACITES DE GESTION DES SFD ............................................. 31

4.5.1. Gestion des risques et Contrôle interne ............................................................... 31

4.5.2. Audit externe .......................................................................................................... 32

4.5.3. Système d'Information de Gestion ....................................................................... 32

4.5.4. Situation financière ................................................................................................ 33

4.5.5. Gouvernance .......................................................................................................... 33

V. STRATEGIE NATIONALE DE DEVELOPPEMENT DU SECTEUR DE LA

MICROFINANCE............................................................................................... 34

5.1. ENJEUX ET DEFIS....................................................................................................... 34

5.2. MISSIONS DU DEPARTEMENT EN CHARGE DE LA MICROFINANCE ............. 35

5.3. FONDEMENTS DE LA POLITIQUE SECTORIELLE ............................................... 35

5.4. VISION .......................................................................................................................... 35

5.5. AXES STRATEGIQUES ............................................................................................... 36

5.5.1. Axe stratégique 1 : Accroissement de la sécurité et de la stabilité du secteur .. 36

P a g e 2 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-20205.5.2. Axe stratégique 2 : Amélioration de l’offre et des canaux de distribution ........ 37

5.5.3. Axe stratégique 3 : Renforcement de la structuration de la demande ............... 38

5.6. Risques et conditions critiques....................................................................................... 39

ANNEXE : PLAN D'ACTION 2016 – 2020 de la LPS/MF .............................. 41

P a g e 3 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020SIGLES ET ABREVIATIONS

ADEPME Agence pour le Développement et d’Encadrement des PME

AFI Alliance pour l’Inclusion Financière

AG Assemblée Générale

ANSD Agence Nationale de la Statistique et de la Démographie

AP/SFD Association Professionnelle des Systèmes Financiers Décentralisés

APBEF Association des Professionnelles de Banques et Etablissements Financiers

APDA Agence pour la Promotion et le Développement de l’Artisanat

BCEAO Banque Centrale des Etats de l’Afrique de l’Ouest

BID Banque Islamique de Développement

BMN Bureau de Mise à Niveau

BNDE Banque Nationale de Développement Economique

BRVM Bourse Régionale des Valeurs Mobilières

CA Conseil d’Administration

CAC Commissaires aux Comptes

CEMAC Communauté Economique et Monétaire de l’Afrique Centrale

CENTIF Cellule Nationale de Traitement de l’Information Financière

CGAP Groupe Consultatif d’Assistance aux Pauvres

CGI Code Général des Impôts

CIMA Conférence Interafricaine des Marchés de l’Assurance

CMU Couverture Maladie Universelle

CNAAS Compagnie Nationale d’Assurance Agricole du Sénégal

CNC Comité National de Coordination des activités de microfinance

CRD Centre de Ressources et de Documentation en microfinance

CTI Centre de Traitement Informatisé

DASP Direction de l’Appui au Secteur Privé

DMF Direction de la Microfinance

DRS-Sfd Direction de la Réglementation et de la Supervision des SFD

EIFIS Enquête sur l’Inclusion Financière au Sénégal

FONGIP Fonds de Garantie des Investissements Prioritaires

FONSIS Fonds Souverain des Investissements Stratégiques

FSSA Fédération Sénégalaise des Sociétés d’Assurances

GIM Groupe Interbancaire Monétique

GPFI Partenariat Global pour l’Inclusion Financière

GPS Gestion des Performances Sociales

IMCEC Institution Mutualiste ou Coopérative d’Epargne et de Crédit

IMF Institution de Microfinance

IOB Intermédiaires en Opérations de Banque

KFW Coopération Financière Allemande

P a g e 4 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020LPS/MF Lettre de Politique Sectorielle de la Microfinance

MEFP Ministère de l’Economie, des Finances et du Plan

MPME Micro, Petites et Moyennes Entreprises

NRC Nouveau Référentiel Comptable

NUGPS Normes Universelles de Gestion des Performances Sociales

OBA Output Based Aid

ODD Objectifs de Développement Durable

OHADA Organisation pour l’Harmonisation en Afrique du Droit des Affaires

OQSF Observatoire de la Qualité des Services Financiers

PADEF/EJ Projet d’Appui au Développement de l’Entreprenariat Féminin et de l’Emploi des Jeunes

Programme d’Alphabétisation et d’Apprentissage de Métiers pour la Lutte contre la

PALAM

Pauvreté

PCE Programme Croissance Economique

PPC Principes de Protection des Clients

PPP Partenariat Public Privé

PSE Plan Sénégal Emergent

PTF Partenaire Technique et Financier

SFD Système Financier Décentralisé

SICA Système Interbancaire de Compensation Automatisé

SIG Système d’Information de Gestion

SMS Short Message Service

SPTF Social Performance Task Force

STAR Système de Traitement Automatisé et de Réglement

UEMOA Union Economique et Monétaire Ouest Africaine

UMOA Union Monétaire Ouest Africaine

P a g e 5 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020LISTE DES TABLEAUX

Tableau 1 : Indicateurs globaux du secteur de la Microfinance dans la zone UMOA au

31/12/2014 ................................................................................................................................ 11

Tableau 2 : Données socioéconomiques sur le Sénégal ........................................................... 11

Tableau 3 : Évolution des indicateurs globaux du secteur de la microfinance de 2008 à 2014 15

Tableau 4 : Besoins de financement de la population .............................................................. 25

Tableau 5 : Enjeux et défis du secteur de la microfinance ....................................................... 34

LISTE DES GRAPHIQUES

Graphique 1 : Evolution du PIB de 2001 à 2015 ..................................................................... 12

Graphique 2 : Évolution du nombre de membres/clients et d’emprunteurs actifs ................... 16

Graphique 3 : Évolution de l'encours des dépôts et de l'encoursde crédit............................... 16

LISTE DES FIGURES

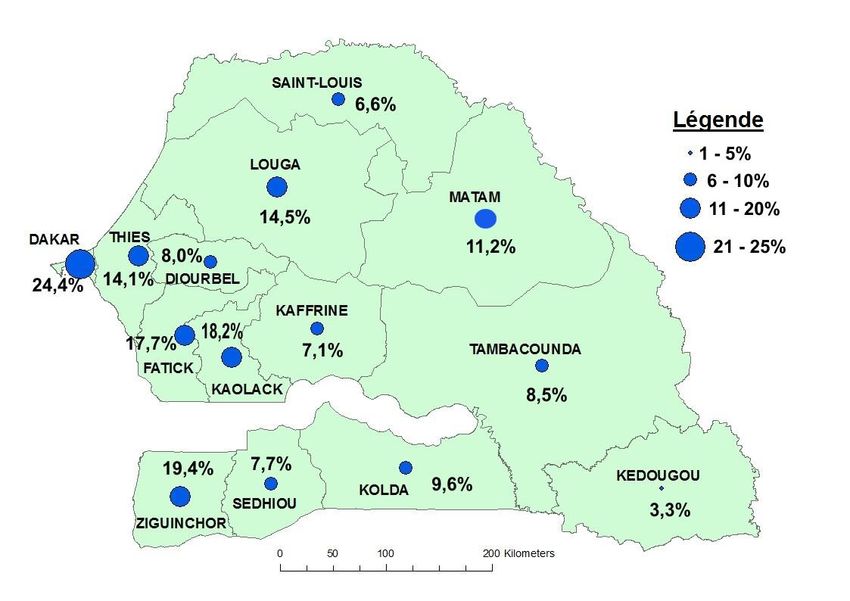

Figure 1 : Carte d’inclusion financière du Sénégal .................................................................. 27

P a g e 6 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020I. INTRODUCTION GENERALE

Face aux différentes crises économique, financière et énergétique, le Sénégal a entrepris

d’importantes réformes pour maintenir sa stabilité macroéconomique et financière, accélérer

sa croissance et réduire la pauvreté en vue d’améliorer les conditions de vie des populations.

Ces réformes, en cohérence avec les Directives de l’UEMOA de 2009 relatives au cadre

harmonisé de gestion des finances publiques, visent à adopter une gestion du secteur public

basée sur la bonne gouvernance et axée sur les résultats, à travers notamment, la formulation

de stratégies sectorielles, ainsi que la détermination d’un cadre réaliste de ressources

disponibles à moyen terme.

L’élaboration d’une nouvelle stratégie de développement du secteur de la microfinance, axée

sur le renforcement des acquis enregistrés suite à la mise en œuvre de la première Lettre de

Politique Sectorielle de la Microfinance (LPS/MF) 2004-2013 et articulée au Plan Sénégal

Emergent (PSE), se place dans ce contexte.

Pour rappel, l’objectif de la première LPS/MF était de favoriser, à fin 2015, l’accès à des

services financiers viables et durables à une majorité de ménages pauvres ou à faibles revenus

et de micro-entrepreneurs. Avec la mise en œuvre de cette LPS, le secteur a connu une

progression régulière.

Réactualisé en 2008, le Plan d'action de la LPS/MF a permis d’enregistrer des acquis notables

qui font du Sénégal le leader de l’industrie de la microfinance dans la zone UEMOA.

Ainsi, sur la période 2005-2013, le taux de pénétration des institutions de microfinance est

passé de 6% à 14,53%, traduisant une amélioration significative du niveau d’accès des

populations aux services financiers de base. Sur la même période, les encours d’épargne et de

crédit ont augmenté respectivement de 63 à 192 milliards FCFA (+205%) et de 82 à 227

milliards FCFA (+177%).

Les succès enregistrés sont principalement dus à la forte volonté politique de l'Etat, qui a fait

de la microfinance une priorité avec la création en 2003 d'un Ministère dédié, à l’engagement

soutenu des PTF à appuyer le secteur, mais également au dynamisme des autres acteurs.

Toutefois, l’exécution du plan d’action a été limitée par des facteurs liés notamment à

l’insuffisance de la contribution financière de l’Etat et aux lenteurs dans la mobilisation de sa

contrepartie dans le budget de certains projets/programmes. S’y ajoutent la diversité des

approches et, parfois, l’insuffisance de synergies entre PTF.

C’est donc, pour consolider les acquis et surtout traduire la vision du Président de la

République inscrite dans le PSE, que le Ministère en charge de la microfinance a lancé le

processus de formulation de la nouvelle LPS/MF 2016-2020.

P a g e 7 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020Fortement articulée au PSE et en conformité avec les Objectifs de Développement Durable

(ODD) adoptés le 28 septembre 2015, lors de la 70ème Assemblée Générale des Nations-Unies,

la présente LPS/MF ambitionne une plus forte prise en compte des secteurs prioritaires

notamment, l’agriculture, l’éducation, la santé, la protection sociale et l'environnement.

Ainsi, la nouvelle LPS/MF intègre un certain nombre de lignes d’actions phares, entre autres :

une approche centrée sur la demande, l’élargissement de l'offre particulièrement en milieu

rural, l’incitation à l’innovation (mobile banking, finance islamique, etc.), le renforcement du

cadre juridique, fiscal et institutionnel, la promotion de la finance inclusive responsable et la

protection des usagers des services financiers.

Le présent document est élaboré suite à un processus comprenant un diagnostic approfondi à

travers deux (2) études thématiques1, une Enquête nationale sur l’Inclusion Financière au

Sénégal (EIFIS) réalisée avec l’appui de l’Agence Nationale de la Statistique et de la

Démographie (ANSD) et quatre (4) ateliers régionaux tenus entre deux (2) ateliers nationaux

de planification.

En plus de l’introduction, le document est structuré autour de cinq parties comprenant le

contexte général, la situation du secteur financier, le diagnostic, la stratégie de développement

du secteur de la microfinance, le cadre de pilotage et de mise en œuvre.

II. CONTEXTE GENERAL

2.1. AU PLAN MONDIAL

L’économie mondiale connait, en 2015, une baisse de dynamisme marquée par une expansion

de la production de 3,1%, contrairement à une prévision de 3,5% et après une croissance de

3,4% en 20142.

L’activité économique dans la Zone Euro et au Japon a amorcé une progression, suite à la

chute du prix du pétrole, à la dépréciation de l’euro et du yen, mais également à la faveur des

politiques monétaires mises en œuvre. En revanche, l’Afrique subsaharienne connait un

ralentissement de la croissance (+3,8% contre 5% en 2014), en raison de la baisse des prix des

produits de base et du durcissement des conditions de financement.

En 2016, la croissance mondiale devrait enregistrer une hausse de 3,6%, dans un contexte

d’accélération aux Etats-Unis (+2,8%), dans la Zone Euro (+1,6%), au Japon (+1,0%) et en

Afrique subsaharienne (+4,3%).

1 « Etude n°1 : Analyse de l’environnement légal, réglementaire, fiscal et institutionnel et du dispositif de surveillance du secteur »

et « Etude n°2 : professionnalisation des SFD et développement d'une offre innovante de services financiers et non financiers »

2 Source : DPEE « Situation économique et financière en 2015 et perspectives en 2016 » www.dpee.sn octobre 2015

P a g e 8 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020En outre, le volume du commerce mondial ralentirait en 2015, à cause de la décélération de la

demande en biens importés des économies émergentes et en développement (+1,3% contre

3,6% en 2014), en dépit d’une amélioration attendue des échanges internationaux à 4,1%, en

2016.

Par contre, les cours des matières premières devraient baisser globalement de 10% en 2015,

sous les effets de la chute du cours du pétrole de 46,4%.

En 2016, les taux d’inflation attendus sont de 1,2% dans les pays avancés et de 5,1% dans les

pays émergents et en développement.

Enfin, sur le marché financier international, le marché des capitaux bénéficie de la faiblesse

des coûts d’emprunt dans la plupart des pays industrialisés et de la poursuite de la stimulation

monétaire dans nombre de pays avancés et émergents.

Cette situation, post crise financière 2008-2010, n'a toutefois pas eu une grande incidence sur

la progression du niveau d’inclusion financière et sur le dynamisme du secteur de la

microfinance.

Le rapport Global Findex 2014, produit par la Banque Mondiale, montre une augmentation

appréciable de l’inclusion financière au niveau mondial. En effet, le nombre d'adultes

possédant un compte (auprès d'une institution financière ou d'un service d'argent mobile) est

passé de 51% en 2011 à 62% en 2014.

Ce rapport estime aussi que le nombre d’adultes exclus des services financiers formels est

passé de 2,5 milliards à 2 milliards dans la même période. En Afrique subsaharienne, 34 %

des adultes ont accès aux services financiers (y compris mobiles), contre 24% en 2011.

Ainsi, la microfinance reste un puissant instrument d’inclusion financière et de promotion

socioéconomique des pauvres. Elle a fortement contribué ces dernières décennies à l’accès

durable des populations à faibles revenus à des services financiers adaptés.

En effet, les 1 391 institutions de microfinance communiquant leurs données à la plateforme

du MIXMARKET (www.mixmarket.org) ont atteint, en 2013, près de 106 millions de clients à

faibles revenus et totalisaient un portefeuille de crédit de 95,1 milliards USD. Près de 81 %

des emprunteurs actifs, en 2013, sont des femmes et 66 % vivent en milieu rural

(http://www.microfinancegateway.org).

Par ailleurs, à côté des Autorités étatiques et des prestataires de services financiers, plusieurs

organisations, réseaux de partenaires techniques et financiers et autres initiatives œuvrent

aujourd’hui à la construction de marchés financiers inclusifs, responsables et durables. On

peut citer entre autres :

P a g e 9 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020- La Campagne du Sommet du Microcrédit,

- Le Groupe Consultatif d’Assistance aux Pauvres (CGAP),

- L’Alliance pour l’Inclusion Financière (AFI),

- Le Groupe de Travail sur la Performance Sociale (SPTF),

- La Smart Campaign,

- Le Partenariat Mondial pour l'Inclusion Financière (GPFI).

2.2. AU NIVEAU SOUS-REGIONAL

Dans les Etats membres de l’UEMOA, l’activité économique est restée vigoureuse en 2014.

Le PIB de l’Union est ressorti en augmentation de 6,5% en 2014, après une progression de

5,9% en 2013. Cette performance résulte des raffermissements des productions industrielles et

agricoles ainsi que de la bonne tenue de l’activité dans la branche « bâtiments et travaux

publics », en liaison avec la poursuite de l’exécution des projets de renforcement des

infrastructures socio-économiques.

Le taux d’inflation est ressorti en moyenne dans l’union à – 0,1% en 2014 contre 1,5% en

2013 et 2,4% en 2012. La baisse du niveau général des prix sur l’ensemble de l’année 2014

reflète celle des prix des produits alimentaires et des carburants, du fait de l’orientation

baissière des cours internationaux du pétrole. (Source : rapport annuel BCEAO 2014)

Malgré cette situation économique favorable, le secteur de la microfinance dans la zone

UMOA traverse depuis près de cinq ans plusieurs difficultés avec comme conséquences la

mise sous administration provisoire de quelques grands réseaux et la liquidation de beaucoup

de SFD. Cette situation a pour causes, entre autres, la mauvaise gouvernance, l’insuffisance

dans la gestion des risques et le surendettement des clients.

Malgré cette situation, l’accès aux services de microfinance continue de s’accroître de façon

régulière dans la zone. Au 31 décembre 2014, le nombre de SFD agréés dans les huit (08)

Etats s’élevait à 718 totalisant environ 2 800 points de services (agences et guichets). Environ

14,25 millions de membres/clients sont desservis par les SFD, soit un taux de pénétration de

la population totale d’environ 14,2%.

A la même date, le portefeuille de crédit est estimé à près de 836 milliards FCFA, soit 7,1%

des crédits accordés par les établissements de crédit de l’Union. Les dépôts mobilisés par les

SFD se chiffrent à près de 856 milliards FCFA, soit 6,3% des dépôts détenus par les

établissements de crédit de l’Union.

P a g e 10 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020Tableau 1 : Indicateurs globaux du secteur de la Microfinance dans la zone UMOA au 31/12/2014

Nombre Nombre points Nombre de Montant des dépôts Encours des crédits

PAYS

de SFD de services membres/clients (millions FCFA) (millions FCFA)

Benin 54 447 2 615 858 84 903 113 970

Burkina Faso 85 401 2 247 812 151 935 110 765

Cote d’Ivoire 72 264 1 354 807 152 372 107 639

Guinée Bissau 18 19 16 210 207 84

Mali 126 461 1 819 645 61 183 77 069

Niger 53 158 413 902 23 438 31 065

Sénégal 218 551 3 165 397 229 484 268 454

Togo 92 492 2 590 547 152 216 126 750

TOTAL UMOA 718 2 794 14 224 178 855 739 835 796

Source : www.bceao.int

Par ailleurs, la BCEAO a joué un rôle de premier plan dans le développement du secteur au

niveau sous-régional. Sous l’égide du Conseil des Ministres de l’UMOA, elle a entrepris

plusieurs initiatives pour consolider le secteur et promouvoir l’inclusion financière,

notamment :

- la mise en œuvre d’un Plan d’action pour la préservation et la viabilité du secteur de la

microfinance ;

- la mise en place de Bureaux d’Information sur le Crédit (BIC) ;

- la volonté affirmée de promouvoir le développement du mobile banking ;

- l'élaboration (en cours), suivant une démarche concertée, d’une stratégie régionale

d'inclusion financière.

2.3. AU PLAN NATIONAL

La population du Sénégal est estimée à 13 508 715 habitants selon les résultats du dernier

recensement général de la population de 2013. Selon le critère âge, la population est très

jeune.

Tableau 2 : Données socioéconomiques sur le Sénégal

Indicateurs Valeur

Population 13 508 715

Superficie 196 722 km2

Densité 65 habitants / km2

Taux de croissance démographique 2,5%

Taux de la population active 58,2%

PIB/habitant en 2014 573 081 F CFA

Population en dessous du seuil de pauvreté

Incidence de la pauvreté 42,5%

Incidence de la pauvreté en milieu rural 82,0%

P a g e 11 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020Au lendemain de la relance qui s’est opérée en 2014, l’activité économique nationale semble

se maintenir sur une trajectoire plutôt favorable, au regard des développements conjoncturels.

En effet, l’environnement économique interne tirerait avantage de la nouvelle dynamique

insufflée par le Gouvernement, à travers d’importants chantiers à haute valeur ajoutée, entre

autres, dans les domaines de l’agriculture, des infrastructures et de l’énergie.

Ce climat particulièrement favorable est renforcé par le regain d’activités dans l’industrie,

conjugué à la consolidation de la croissance dans le domaine des services. Ainsi, globalement,

le taux de croissance du PIB réel est attendu à 5,4% en 2015, contre une estimation de 4,7%

un an auparavant.

Le PIB réel observe une évolution favorable continue, contrairement à l’évolution en dents de

scie qui l’a caractérisé entre 2004 et 2013.

8

7 6,7

5,9

6 5,6 5,4

5 4,6 4,9 4,7

4,4

4,2

4

en %

3,7

3,6

3

2 2,5 2,4

1,8

1

0,7

0

Graphique 1 : Evolution du PIB de 2001 à 2015

Source : DPEE « Situation économique et financière en 2015 et perspectives en 2016 » (www.dpee.sn), octobre 2015

Au titre de l’activité économique, la croissance du secteur primaire devrait se renforcer en

passant de 3,6% en 2014 à 6,8% en 2015, reflétant ainsi le dynamisme des sous-secteurs de

l’agriculture et de l’élevage.

Concernant le secteur secondaire, il est projeté en hausse de 7,7% en 2015, après une

amélioration de 2,9% en 2014 dû particulièrement au dynamisme conjugué des sous-secteurs

de la transformation et conservation de viande et poisson, de la fabrication de sucre, des

P a g e 12 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020matériaux de construction, des BTP et de l’énergie.

S’agissant du secteur tertiaire, l’activité devrait connaitre un ralentissement imputable à la

crise du secteur touristique en dépit des performances enregistrées par le commerce, le

transport, les services financiers ainsi que les activités immobilières (+4,8% contre 5% en

2014).

En effet, l’inflation, mesurée par le déflateur du PIB, est prévue pour être stable avec -0,1% en

2015. En revanche, l’inflation, mesurée par l’indice harmonisé des prix à la consommation

ressort à -0,4% et devrait se maintenir en dessous de 2% en 2015, à la faveur notamment de la

baisse des cours mondiaux.

En termes de compétitivité-prix, l’économie sénégalaise a enregistré, en moyenne sur les sept

(7) premiers mois de 2015, des gains évalués à 5,8% par rapport à la même période en 2014.

Sur un autre plan, l’environnement économique s’inscrit globalement dans une dynamique

favorable et, sous ce registre, le Plan Sénégal Emergent va renforcer la tendance à la hausse

en raison de l’ambition affichée d’atteindre un taux de croissance de 7 à 8 % dans dix ans.

Les réformes structurantes engagées dans le cadre du PSE doivent permettre de renforcer la

contribution des PME au développement socioéconomique du pays, mais aussi d’améliorer

les performances des secteurs clefs, notamment l’agriculture, l’élevage, la pêche, le transport,

le tourisme et le commerce.

La stratégie de développement par secteur, pour atteindre les résultats escomptés, devra être

portée par un secteur financier qui promeut l’investissement productif. C’est fort, de ce

constat que l’approfondissement du secteur financier a été retenu comme un des fondements

de l’émergence qui doit permettre de matérialiser les opportunités de croissance dont le

Sénégal dispose.

III. SITUATION DU SECTEUR FINANCIER

Le secteur financier au Sénégal a connu un développement significatif au cours de la décennie

2005-2015, avec notamment l’augmentation et la diversification des prestataires,

l’amélioration et l’extension de l’offre, ainsi que la mise en œuvre de stratégies d’inclusion

des populations à faibles revenus.

3.1. LE SECTEUR BANCAIRE ET DES ETABLISSEMENTS FINANCIERS

Au 30 septembre 2015, on comptait 23 banques et 03 établissements financiers à caractère

P a g e 13 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020bancaire.

Le secteur des banques et établissements financiers du Sénégal concentre 20 % des actifs de la

zone UMOA, soit le deuxième derrière la Côte d’Ivoire. L’encours total de crédit en 2014 se

chiffrait à 2 750,1 milliards FCFA contre 2 522,9 milliards FCFA en 2013. Le résultat en fin

2014 s’établissait à 15 979 milliards FCFA, soit 6 % du total de l’UMOA (Source : BCEAO,

Rapport annuel 2014).

Malgré le nombre important et en croissance des banques ainsi que les mesures prises pour un

meilleur accès au crédit, le constat révèle que leur concours au financement de l’économie

reste encore faible, particulièrement dans les secteurs de l’agriculture, de la pêche, de

l’élevage et du tourisme.

Il s’y ajoute aussi que cette faiblesse du financement par l’offre bancaire est accentuée par des

contraintes structurelles de l’économie, notamment la dépendance de l’agriculture des aléas

climatiques, les difficultés liées au respect des droits des créanciers et le caractère informel

des activités économiques.

S’agissant des établissements financiers, leur faible nombre, associé d’une part à une offre

dominée par le crédit-bail et, d’autre part, à leur méconnaissance par la clientèle, constituent

autant d’obstacles à leur contribution à l’inclusion financière.

3.2. LE SECTEUR DES ASSURANCES

Le secteur des assurances est en pleine croissance. Au 31 décembre 2014, le marché comptait

24 compagnies d’assurance, dont 16 sociétés d’assurances-dommages et 8 d’assurance-vie.

Selon la FSSA, le Sénégal est le 4ème plus grand marché d’assurance et de réassurance de

l’Afrique de l’Ouest et du Centre francophone, avec une progression de 7,03% en 2014,

passant de 96,067 milliards FCFA en 2013 à 102,822 milliards F CFA.

L’assurance-dommages et l’assurance-vie représentent respectivement 76,128 milliards FCFA

et 26,684 milliards FCFA de chiffres d’affaires. Par ailleurs, le marché des assurances se

caractérise par une offre diversifiée qui touche entre autres l’agriculture et la santé, au-delà de

l’assurance automobile qui est obligatoire.

Le secteur des assurances recèle de réelles opportunités de financement (placements, prises de

participation), de sécurisation des opérations (assurance agricole, assurance crédit) et de

protection sociale. Toutefois, leur exploitation reste limitée.

P a g e 14 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-20203.3. LE SECTEUR DE LA MICROFINANCE

Le secteur de la microfinance au Sénégal est né au milieu des années 80 dans un contexte

marqué par : i) un désengagement de l'Etat et la disparition de structures nationales d'appui et

d'encadrement du monde rural, rendant plus précaire la situation socioéconomique des

populations ; ii) la crise du système bancaire national avec la disparition de banques de

développement, accentuant l’exclusion financière de la majorité de la population.

Le secteur compte actuellement 383 SFD dont 10 réseaux, 6 Sociétés anonymes et 01

association (Source : DRS-Sfd).

Du point de vue de la structuration du secteur, on distingue trois catégories d'institutions de

microfinance3 :

les institutions de grande taille (article 44) qui constituent près de 87% de la clientèle.

Les institutions de taille intermédiaire ;

Les institutions de petite taille, généralement isolées, et qui constituent l'écrasante

majorité du tissu de SFD.

Au cours de la période 2008-2014, le secteur de la microfinance a connu une progression

régulière. En effet, l'analyse des données recueillies par la Direction de la Microfinance

auprès des SFD montre une hausse continue des indicateurs de portée, comme l’illustre le

tableau suivant :

Tableau 3 : Évolution des indicateurs globaux du secteur de la microfinance de 2008 à 2014

INDICATEURS 2008 2009 2010 2011 2012 2013 2014

Taux de pénétration

9,5% 10,1% 12% 13% 13,3% 15,2% 15,8%

population totale

Nombre de

1 093 838 1 207 095 1 447 692 1 624 319 1 757 707 1 962 819 2 189 567

membres & clients

Nombre

d'emprunteurs 256 016 281 679 384 387 375 619 422 600 424 057 453 197

actifs

Encours des dépôts

103 119 135 159 169 192,5 217

(milliards FCFA)

Encours de prêt

132,5 140,5 170,5 204,5 225 227 257

(milliards FCFA)

Total Actif

185 258 252,88 291 317,5 337 370,4

(milliards FCFA)

Source: Direction de la Microfinance - Rapport sur la situation globale du secteur de la microfinance (2015)

3 Lux Development – Projet AFR017, Guide sur le Contrôle interne des SFD, octobre 2010

P a g e 15 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020Les graphes suivants illustrent la progression des principaux indicateurs de portée sur la même période

(Source : Direction de la Microfinance).

2 400 000

300

2 200 000

250

2 000 000

1 800 000 200

Milliards FCFA

1 600 000

1 400 000 150

1 200 000 Membres/clients

100

1 000 000

Emprunteurs actifs

800 000

50

600 000

400 000 0

200 000 2008 2009 2010 2011 2012 2013 2014

0 Encours de dépôts Encours de crédit

2008 2009 2010 2011 2012 2013 2014

Graphique 3 : Évolution de l'encours des dépôts et de

Graphique 2 : Évolution du nombre de membres/clients et l'encours de crédit

d’emprunteurs actifs

L'analyse du tableau et des différents graphiques montre sur la période 2008-2014 :

une croissance soutenue (+100%) de la clientèle ;

une forte progression des dépôts (+110%) ;

une augmentation (+94%) de l'encours de crédit ;

un doublement de l'actif des SFD.

Des évolutions majeures sont notées dans le secteur au cours de ces dernières années :

l'entrée en vigueur de la nouvelle Loi régissant les SFD au Sénégal et la mise en

application du nouveau référentiel comptable qui ont induit des changements

importants dans les dispositifs organisationnels des SFD, des structures ministérielles

de suivi et de la BCEAO ;

la mise en place d’un Fonds de garantie des dépôts par la BCEAO ;

la publication par la BCEAO de l’instruction n°01/2006 SP du 31/07/2006 relative à

l’émission de monnaie électronique et aux établissements de monnaie électronique,

révisée en 2015 ;

l’adoption d’une loi sur les Bureaux d’Information sur le Crédit ;

l'adoption d'une loi sur le crédit-bail ;

l’introduction de la microfinance islamique dans certains SFD et la mise en place de

mécanismes de financement islamique dans certains projets/programmes pilotes.

Par ailleurs, d’autres acteurs institutionnels comme la Poste, l’IPRES, la CSS, la CDC et la

BRVM participent au dynamisme du secteur financier en lui assurant une certaine liquidité.

La présence d’établissements émetteurs de monnaie électronique renforce aussi l’inclusion

P a g e 16 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020financière à travers l’innovation dans les canaux digitaux utilisés.

En dépit des avancées notées, le secteur souffre de quelques faiblesses majeures qui risquent

d’entraver la stratégie d’inclusion financière. Elles sont constatées dans le diagnostic ci-

dessous.

P a g e 17 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020IV. DIAGNOSTIC DU SECTEUR DE LA MICROFINANCE

4.1. ANALYSE DU CADRE JURIDIQUE ET FISCAL

4.1.1. Une diversité de textes applicables à la microfinance

L’analyse du cadre juridique et fiscal révèle la diversité des textes applicables à la

microfinance au Sénégal. On peut citer entre autres :

la loi n° 2008-47 du 3 septembre 2008 et son décret d’application du 28 novembre

2008 ;

les Actes Uniformes de l’OHADA ;

la loi Uniforme portant définition et répression de l’usure ainsi que la décision n°

CM/UMOA/011/06/2013 fixant le taux d’usure dans les Etats de l’UMOA ;

la loi uniforme n° 2004-09 du 6 février 2004 relative à la lutte contre le blanchiment

de capitaux et la loi n° 2009-16 du 02 mars 2009 relative à la lutte contre le

financement du terrorisme ;

la loi n° 2012-31 du 31 décembre 2012 portant Code Général des Impôts (CGI).

Avec cette diversité de textes applicables, des problématiques d’interprétation ou de conflits

de lois se posent parfois dans la pratique.

En dépit de cette diversité de normes applicables aux SFD, un régime légal et réglementaire

de base unique a été institué en 2008.

4.1.2. Un régime légal et réglementaire de base unique depuis 2008

La microfinance était jusqu’en 2008 régie par la loi n°95-03 du 05 janvier 1995 et son décret

d’application du 11 novembre 1997. Cette loi s’appliquait uniquement aux institutions

mutualistes ou coopératives d’épargne et de crédit.

La loi n° 2008-47 et son décret d’application du 28 novembre 2008 ont instauré un régime

légal de base unique régissant l’activité de microfinance. La nouvelle réglementation a

introduit les innovations majeures suivantes :

l’instauration de l’agrément comme régime unique d’autorisation d’exercice ;

l’attribution de compétences renforcées à la BCEAO et la Commission Bancaire pour

la supervision des SFD prévus à l'article 44 de la loi de 2008;

le renforcement du dispositif prudentiel et des sanctions applicables ;

l’adhésion obligatoire de tout SFD agréé à l’association professionnelle ;

la certification obligatoire des comptes pour les SFD d’une certaine taille ;

la possibilité de création de SFD sous forme de société commerciale (SA et SARL).

P a g e 18 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020L’application de cette nouvelle réglementation n’en pose pas moins certaines difficultés liées

notamment à :

la longueur des délais d’instruction due aux « avis de non-conformité » suspensifs du

délai légal de six mois ;

la lourdeur de la procédure de double instruction du dossier par la DRS-Sfd et la

BCEAO ;

l’absence de traitement différencié des SFD, particulièrement en matière de reporting

et de ratios prudentiels ;

l’obligation faite aux institutions de l’article 44 constituées sous forme de réseaux de

faire certifier séparément leurs comptes et ceux de leurs institutions de base (ayant

atteint le seuil) qui renchérit fortement les charges des SFD.

Il s’y ajoute des faiblesses liées à l’absence d’indicateurs de performance sociale dans le

dispositif d’appréciation de la gouvernance des SFD.

4.1.3. Un taux d’usure problématique

Le taux d'usure pour les SFD est passé de 27 à 24% depuis le 1er janvier 2014. Cette mesure,

prise par le Conseil des Ministres de l’UMOA, vise à soulager les emprunteurs et à favoriser

le financement de l'économie. Elle renforce également la protection légale des clients.

Cependant, elle peut, à terme, être néfaste pour l’accès au crédit et sur le taux de pénétration,

en réduisant l’implantation des SFD en milieu rural. En effet, compte tenu des risques liés à

leurs activités et des niveaux de crédits très faibles, la baisse du taux d’usure aura un impact

négatif pour les caisses rurales isolées qui, d’ailleurs pour la plupart, ne respectaient pas le

taux de 27%.

4.1.4. Une fiscalité sans discrimination positive

L’environnement fiscal des SFD est surtout marqué par l’abrogation des dispositions fiscales

incitatives en faveur des SFD contenues dans la loi n° 2008-47 et leur transposition partielle

dans le nouveau Code Général des Impôts (CGI) entré en vigueur le 1er janvier 2013.

En effet, les difficultés liées à l’interprétation du champ d’application de la faveur fiscale

prévue par les dispositions de la loi cadre transposée dans le droit positif au Sénégal font

peser sur les SFD, des risques fiscaux réels pouvant compromettre leur viabilité et leur

pérennité.

Cependant, le nouveau CGI a introduit plusieurs innovations allant dans le sens de réduire les

distorsions de concurrence entre les SFD de forme différente.

P a g e 19 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-20204.2. ANALYSE DU DISPOSITIF INSTITUTIONNEL

L’analyse du dispositif institutionnel du secteur de la microfinance porte sur les acteurs, le

dispositif de concertation et les mécanismes de mise en œuvre de la politique sectorielle.

4.2.1. Les acteurs du secteur de la microfinance

Les principaux acteurs opérationnels impliqués dans la gouvernance du secteur sont ceux qui

interviennent dans le contrôle et la supervision des SFD et ceux qui sont chargés de la

promotion et du développement du secteur.

4.2.1.1. Les acteurs intervenant dans le contrôle et la supervision des SFD

a) La BCEAO et la Commission Bancaire

La BCEAO a entre autres pour mission de veiller à la cohérence entre la politique

communautaire d’inclusion financière et les politiques nationales des Etats membres.

Dans ce cadre, elle élabore les normes de supervision du secteur et participe directement au

contrôle des SFD relevant de l’article 44, en relation avec la Commission Bancaire, ainsi

qu’au processus d’instruction des dossiers d’agrément des SFD par la DRS-Sfd. En outre, elle

intervient dans l’autorisation pour l’extension des activités des SFD.

En somme, la BCEAO joue un rôle fondamental dans le renforcement de la solidité

organisationnelle et financière des SFD. Qui plus est, son avis conforme est requis pour

entamer des procédures collectives d’apurement du passif à leur encontre. Ce qui constitue

pour eux une protection juridique contre d’éventuelles décisions hâtives.

Cependant, le renforcement des prérogatives de la BCEAO n'a pas été accompagné par la

mise à sa disposition de moyens humains importants pour assurer une meilleure stabilité du

secteur. Par ailleurs, des lenteurs sont parfois constatées dans les interventions, notamment sur

les délais d'instruction des agréments, la mise en place de la Centrale des risques et

l’opérationnalisation du Fonds de garantie des dépôts.

b) La Direction de la Réglementation et de la Supervision des Systèmes Financiers

Décentralisés (DRS-Sfd)

Conformément à la loi n° 2008-47, la DRS-Sfd intervient dans l’instruction des dossiers

d'agrément, le contrôle des activités et les procédures collectives d’apurement du passif.

Néanmoins, l’insuffisance de ses moyens humains et financiers, voire son manque

d’autonomie, par rapport à l’étendue de ses missions, limite l’amplitude de ses interventions

dans la supervision du secteur.

Cette situation pourrait affecter ses décisions, notamment lors de crises pouvant survenir au

P a g e 20 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020sein des SFD.

Par ailleurs, d’autres faiblesses sont notées comme l’insuffisance de communication avec les

structures faitières lors des missions d’inspection, l'absence d'un corps de contrôle assermenté

et les pouvoirs limités accordés à ses structures déconcentrées.

4.2.1.2. Les acteurs chargés de la promotion

a) La Direction de la Microfinance (DMF)

Conformément au décret n°2004-100 du 6 février 2004 portant organisation du Ministère des

Petites et Moyennes Entreprises et de la Microfinance, la Direction de la Microfinance (DMF)

a pour mission principale de promouvoir et développer le secteur de la microfinance au

Sénégal. A ce titre, elle assure la coordination de la Politique générale du Gouvernement en

matière de microfinance, le suivi des activités et des opérations des intervenants ainsi que

l’évaluation des performances des projets/programmes du secteur.

Malgré ses attributions en matière de promotion du secteur, la DMF est absente du processus

de demande d‘agrément et de ce fait ne joue pas pleinement son rôle d’appui dans la création

et le développement de SFD.

L’organisation de la DMF met en évidence les limites de son intervention, notamment

l’absence de plan stratégique. Par rapport au fonctionnement, il convient de noter la modestie

de la dotation de l’Etat, la faiblesse de l’effectif et la forte dépendance aux subventions des

PTF dans un contexte de raréfaction des ressources.

b) L'Association Professionnelle des Systèmes Financiers Décentralisés du Sénégal

(APSFD)

L’APSFD-Sénégal a la responsabilité d’œuvrer à la défense des intérêts moraux et matériels

de ses membres. Elle a comme objectif principal de conduire le plaidoyer sur tous les grands

dossiers du secteur, mais aussi de favoriser les échanges et la collaboration entre les SFD et de

contribuer au renforcement des capacités de ses membres.

L’APSFD doit faire face à l’insuffisance du niveau d’appropriation de ses membres et de son

degré d’autonomie financière. Ses difficultés financières sont liées à son système de cotisation

inadapté, à sa forte dépendance aux subventions des PTF et à l’absence de services mutualisés

à forte valeur ajoutée.

Par conséquent, l’APSFD ne peut satisfaire entièrement la demande de services d’appui

technique formulée par ses membres.

P a g e 21 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-20204.2.2. Les cadres de concertation des acteurs de la microfinance au Sénégal

Plusieurs cadres de concertation ont été mis en place en fonction des problématiques à gérer :

Le Comité National de Coordination des activités de microfinance (CNC) ;

Le Comité de Suivi du Plan d’action pour la préservation et la viabilité du secteur de la

microfinance ;

Le Comité de suivi du Plan d’action issu de l’évaluation du Programme Economique

et Financier ;

Le Sous-groupe thématique des Bailleurs de fonds actifs dans la microfinance.

Le Comité National de Coordination (CNC) sert de cadre d'échanges entre les différents

acteurs du secteur de la microfinance. Sa mission est d'assurer une concertation permanente

sur toute question cruciale du secteur et de permettre un échange d'informations sur ses défis.

Le CNC a un rôle très important dans la mise en œuvre de la politique sectorielle. Ainsi, il

coordonne les actions et stratégies des différents intervenants du secteur. Il est également

chargé du monitoring ainsi que l'évaluation de la stratégie et du plan d'action de la Politique

Sectorielle. Il veille enfin à la cohérence de la stratégie de la microfinance avec celles des

autres secteurs d'activités.

Son intervention est limitée essentiellement par l’absence de synergies entre les acteurs de la

microfinance et entre ceux-ci et les autres secteurs clés de la vie socio-économique.

Il s’y ajoute que le CNC a traversé une période de léthargie liée au décalage temporel entre la

fin de la première LPS/MF et l’opérationnalisation de la nouvelle stratégie.

Concernant la coordination, malgré l’existence de plusieurs cadres de concertation, des

difficultés ont été constatées dans les interventions, limitant ainsi l’efficacité des actions

menées.

S’agissant de la synergie opérationnelle, il a été remarqué l’absence de mutualisation des

ressources et des moyens, notamment dans la mise en place par les acteurs d’outils

d’optimisation pour la supervision du secteur. Ce qui entraine ainsi une redondance des

actions à la fois coûteuse et contraignante pour les SFD.

Par ailleurs, il a été constaté la faible participation de la DRS-Sfd, actrice majeur du secteur,

dans les activités du CNC.

Dans la mise en œuvre de la Politique sectorielle, il a été mis en place un Bureau du CNC

composé :

du Président de l’AP SFD qui en assure la présidence ;

de deux vice-présidents : le représentant du sous-comité des bailleurs de fonds et le

représentant de la DRS-Sfd ;

d’un Secrétaire, le Directeur de la Microfinance (DMF) ;

P a g e 22 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020 de deux membres : un représentant de la BCEAO et un représentant de l’APBEF.

Ce Bureau est chargé de veiller à la bonne exécution des décisions prises pour la coordination

effective des actions et stratégies des différents intervenants du secteur, mais aussi pour le

suivi -évaluation de la stratégie et du Plan d’action de la Politique Sectorielle.

En termes d’impact, le leadership du Bureau reste faiblement ressenti ; c’était plutôt la DMF

qui en assumait les charges. Il s’y ajoute que le Bureau, faute de ressources financières

suffisantes, était dépendant des projets/programmes financés par les PTF.

En sus des différents acteurs précités, d’autres tels que l’OQSF, la CENTIF interviennent

respectivement dans l’amélioration de la qualité des services financiers et le suivi des flux

financiers ; ce qui, dans une large mesure, contribue significativement à l’assainissement et au

développement du secteur.

4.3. ANALYSE DE LA DEMANDE DE SERVICES FINANCIERS

4.3.1. Profil des demandeurs

Les demandeurs potentiels, selon l’EIFIS 2015, regroupent toutes les catégories

socioéconomiques de la population sénégalaise âgée de 18 ans et plus. Elles comptent 53 %

de femmes et 47 % d’hommes. Seuls 4,2% de cette population sont sans profession. Pourtant,

on note que 52 % sont actifs sur le marché du travail.

L’enquête a révélé le niveau élevé de vulnérabilité de cette population, avec notamment :

58 % des enquêtées qui n’ont pas dépassé le niveau scolaire du primaire ;

42% qui n’ont aucun revenu mensuel ;

50% des personnes interrogées qui manquent souvent d’argent pour payer la

nourriture ou les dépenses de santé.

D’une manière générale, la population est très peu informée sur l’existence des institutions

financières. Une analyse discriminante montre que le niveau de connaissance est relativement

i) plus faible chez les femmes que chez les hommes, ii) plus faible en milieu rural qu’en

milieu urbain et iii) variable entre les régions avec une connaissance beaucoup plus marquée

dans la région de Dakar.

4.3.2. Besoins de financement

Globalement, 70 % des personnes interrogées ont déclaré avoir des besoins de financement

non satisfaits. Les besoins liés à l’activité économique les plus manifestes concernent, dans

l’ordre, l’achat de marchandises pour le commerce, de bétail, d’intrants agricoles, le

démarrage d’une entreprise ou d’une AGR, et l’acquisition d’équipement.

P a g e 23 | 55

Document de Politique Sectorielle de la Microfinance et Plan d’action 2016-2020Vous pouvez aussi lire