DOSSIER SPECIAL AGROALIMENTAIRE - CB Expert

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Dossier spécial Agroalimentaire - octobre 2016

DOSSIER SPECIAL

AGROALIMENTAIRE

A travers les différentes études réalisées ces derniers mois, le groupe Xerfi propose dans ce

dossier spécial un tour d’horizon des problématiques et enjeux auxquels sont confrontés les

professionnels de l’agroalimentaire.

Ce dossier recense les communiqués de presse relatifs aux études et donne accès à la

présentation synthétique de chacune d’entre elles.

Ce dossier permet également d’accéder à la base d’intelligence sectorielle du groupe Xerfi à

travers le sommaire d’une sélection d’études.

Suivez les actualités du Groupe Xerfi sur Twitter, Facebook et LinkedIn !

Dossier spécial Agroalimentaire - octobre 2016

Au sommaire :

● Marché des aliments sains, diététiques et fonctionnels

● Restauration collective

● Distribution de produits biologiques

● Coopératives agricoles

● Commerces et services en zones de transit

● Les foodtech

Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016

L’alimentation « santé » ouvre l’appétit de nouveaux acteurs

XERFI-PRECEPTA vient de publier une étude approfondie sous le titre :

« Le marché des aliments sains, diététiques et fonctionnels –

Décryptage du marché, stratégies des nouveaux acteurs et perspectives 2018 »

Le marché de l’alimentation « santé » confirme sa bonne forme. Un dynamisme qui se manifeste

notamment par la multiplication de nouveaux produits ou encore par l’offensive des marques de

distributeurs (MDD). Et cette tendance se confirmera à court terme. Ainsi, les ventes globales d’aliments

« santé » progresseront de 5% à 10% par an en moyenne d’ici 2018, d’après les prévisions des experts

de Xerfi-Precepta. Cette vitalité masque toutefois d’importantes disparités entre les segments matures

(aliments diététiques, nutritionnels et fonctionnels) et les autres (aliments naturels, y compris bio, et les

produits sans allergènes). Le segment du bio, qui représentait déjà plus de 4,5 milliards d’euros en 2015,

augmentera ainsi de 9% par an en moyenne sur la même période. Le marché des produits pour

intolérants et allergiques ne sera pas en reste. Les ventes d’aliments d’épicerie sans gluten en grande

distribution bondiront en effet de 10% à 20% par an.

Opération séduction réussie pour le bio et le sans gluten

Déjà, les ventes d’aliments bio ont bondi de 12,7% tous circuits confondus et celles des produits d’épicerie

sans gluten de 11,8% en grande distribution en 2015, d’après les estimations des experts de Xerfi-Precepta.

Cet engouement s’explique notamment par l’adoption par les ménages de modes de vie plus sains et plus

responsables, par l’élargissement et la sophistication d’une offre mieux « marketée », sans oublier la hausse

des dépistages des intolérances alimentaires. Toutefois, cette percée est encore limitée par des prix trop

élevés pour séduire tous les budgets. Dans ces conditions, dire que le bio et le sans gluten attirent les

convoitises est un euphémisme.

En revanche, la ferveur autour des aliments diététiques et nutritionnels (allégés et sans sucre) est clairement

retombée. Sur le seul créneau de la diététique « pure », la chute a été sévère en 2015 (-11,5% en grande

distribution). Et de l’avis des experts de Xerfi-Precepta, la tendance ne devrait pas s’inverser à court terme. Les

ventes devraient encore reculer de 3% par an en grande distribution d’ici 2018. En cause, les mauvaises

performances des produits à allégation santé, comme en témoigne la baisse vertigineuse des ventes de yaourts

anti-cholestérol (-24,7%). Et pourtant, le nombre de Français concernés par un régime strict est en constante

augmentation, tandis que la nutrition sportive perce grâce à l’engouement pour le jogging. Sauf que les

consommateurs doutent des vertus réelles de ces produits et se replient vers le « fait maison ». Selon les

Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016 experts de Xerfi-Precepta, seules une offre réellement innovante et une communication renouvelée seraient susceptibles d’inverser la tendance. Une stratégie qui n’est pas à l’ordre du jour pour les acteurs positionnés sur ce segment, lesquels préfèrent manager la décroissance en élargissant le prisme des références et en créant des synergies industrielles. En tout état de cause, l’arrivée de nouveaux entrants confirme le potentiel des aliments « santé ». Aux côtés des acteurs historiques (Nutrition et Santé, Wessanen, Merisant...) se positionnent désormais une myriade d’opérateurs aux profils variés. Les généralistes (Fleury Michon, Andros, Barilla...) tout comme les géants de l’agroalimentaire (Danone, Lactalis, Nestlé...) convoitent en effet les segments à forte valeur ajoutée. Face à ces concurrents aux moyens financiers colossaux, les acteurs historiques cherchent à conserver leurs parts de marché. Ainsi, les spécialistes misent sur leur savoir-faire pour diversifier leur offre, à l’image de Wessanen ou de Supplex récemment convertis aux aliments « fonctionnels », c’est-à-dire réputés bénéfiques pour la santé (yaourts anticholestérol, margarines oméga 3, laits infantiles…). Et dans ce contexte, les synergies industrielles ne sont plus optionnelles. Les acteurs doivent mutualiser leurs ressources pour mener à bien leurs coûteuses stratégies de (re)conquête. Un constat qui semble sonner le glas, à terme, des positionnements ultraspécialisés. Innovation et marketing, la recette du succès Même pour percer sur un marché aussi dynamique, il faut savoir actionner les bons leviers. L’innovation produit apparaît ainsi comme une des pistes les plus prometteuses. Tous les opérateurs rêvent de suivre les traces de Barilla, précurseur sur le segment des pâtes sans gluten qui connaît une envolée de la demande (+120% en un an). Avec de faibles barrières à l’entrée, des circuits de distribution demandeurs de nouvelles références et de nombreux espaces stratégiques encore vacants, notamment dans l’alimentation sans gluten (goûter, dessert...), le moment semble tout indiqué pour s’imposer comme pionnier sur un segment de marché. C’est ce qu’a compris Gerblé, qui joue la carte de l’extension de gamme. Historiquement positionnée sur les aliments allégés et sans sucre, elle s’est récemment diversifiée dans l’alimentation sans lactose et sans gluten, jusqu’à devenir le numéro 2 sur ce dernier segment. Et pour faire la différence, les professionnels devront également miser sur des marques fortes. Car pour les experts de Xerfi-Precepta, ce n’est plus tant la légitimité de la marque qui fait recette que son caractère fédérateur. D’ailleurs, les investissements publicitaires explosent déjà. La campagne de Gerblé « A chacun son challenge, à chacun sa diététique » avec le tennisman Novak Djokovic disposait d’un budget de plus de 3 millions d’euros. D’autres opérateurs ont préféré déployer leur stratégie de communication sur le net en investissant les réseaux sociaux. Sur le marché du sans gluten, Schär représente un modèle à suivre en matière de communication virale et de community management. Auteur de l’étude : Jérémy Robiolle PRESENTATION DE L’ETUDE, cliquez ici Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016

La restauration collective

doit mettre les petits plats dans les grands

XERFI-PRECEPTA vient de publier une étude approfondie sous le titre :

« La restauration collective à l’horizon 2020 - Quelles stratégies pour ouvrir un nouveau cycle de croissance ? »

Les professionnels de la restauration collective peinent à retrouver le chemin de la croissance. Leur chiffre

d’affaires n’a en effet progressé que de 0,8% en 2015. Et à court terme, les perspectives du secteur ne sont

guère encourageantes. La hausse de l’activité, limitée en 2016 (+1,4%) et 2017 (+1,7%), sera surtout portée

par des revalorisations tarifaires. Le marché retrouvera la santé en 2018 dans l’hypothèse d’une amélioration

des fondamentaux économiques, de la hausse du taux de concession et des effets du renouvellement de

l’offre. Les efforts de différenciation, de diversification et d’internationalisation seront alors payants,

permettant ainsi aux sociétés de restauration collective (SRC) de surmonter les pressions tarifaires.

Sur les marchés de l’enseignement et de la santé, l’optimisme est de rigueur. Mais les SRC ne bénéficieront

qu’en partie de l’accroissement structurel des populations scolaires et des plus de 60 ans. La gestion directe

restera en effet largement majoritaire sur ces segments d’ici à 2017. Le taux de concession dans les

établissements scolaires atteindra ainsi 34% en 2020, soit 4 points de plus qu’en 2015. Côté entreprises et

administration, la demande s’annonce atone. Entre la stabilisation du nombre d’actifs, la désindustrialisation

et l’essor de nouvelles habitudes alimentaires (restauration rapide et snacking, cuisine chez soi, livraison de

repas au bureau...), la restauration collective peinera à conquérir de nouveaux clients sur ce marché déjà

mature.

Faire valoir ses différences…

Les professionnels de la restauration collective n’ont donc d’autre

choix que de réviser leur modèle historique pour s’adapter aux

nouvelles conditions de marché. Finies les offres standardisées, les

SRC devront dorénavant faire valoir leurs différences. En cela,

l’agriculture biologique et les circuits courts sont des pistes

prometteuses, de l’avis des experts de Xerfi-Precepta. Surtout qu’à

peine plus de 3% des aliments consommés dans les cantines sont

bios. Un virage éco-responsable qui répondrait aux préoccupations

alimentaires des Français, de plus en plus attentifs à l’origine, à la

composition et à la fabrication des produits qu’ils consomment.

Et face à la multiplication des offres alternatives de restauration, les

professionnels doivent faire preuve de créativité pour renouveler les

concepts traditionnels et attirer les clients. Parmi les initiatives

récentes, citons notamment la flexibilité des horaires d’ouverture, la

modularité des espaces de restauration, l’association avec des chefs

étoilés ou encore la création d’espaces de restauration rapide et de

snacking. Certains acteurs ont même osé l’alliance entre

restauration collective et enseignes de la restauration commerciale,

en misant sur le fait que le trafic de l’une nourrira la fréquentation

de l’autre, et réciproquement. C’est le cas sur le site de la tour

Majunga à La Défense, où Arpège (Elior) côtoie un Sushi Shop et un

Espressamente Illy, deux marques du portefeuille de concession du

groupe.

Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016 Les acteurs de la restauration collective ont également tout intérêt à exploiter davantage les nouvelles technologies. Les opérateurs de petite et moyenne taille en particulier se distinguent par l’absence ou la vétusté de leur site internet, par leur utilisation limitée des réseaux sociaux et par le manque de services numériques dédiés aux convives (applications mobiles, paiement dématérialisé...). Pourtant, les outils digitaux permettent d’enrichir et de prolonger l’expérience client par des services avant, pendant et après le repas dans une démarche de fidélisation. Et ce pour mieux informer, simplifier le paiement ou encore connaître les préférences pour adapter l’offre. Ainsi, l’application BonApp d’Elior, dédiée à la cantine scolaire et déclinée sur plusieurs supports (smartphones, tablettes), permet d’accéder à diverses informations sur les repas (menus proposés aux enfants, origine des produits, etc.), de faire ou d’annuler la réservation à la cantine et de payer les factures en ligne. D’ici fin 2016, elle sera accessible directement aux parents et enrichie d’informations sur les allergènes et la nutrition. Les outils numériques présentent aussi des avantages en interne. Les logiciels de dématérialisation de la facturation fournisseur, de gestion technique centralisée des cuisines ou de management des prestations permettent en effet de faire des économies, tout en fluidifiant les relations des SRC avec leurs fournisseurs, leurs donneurs d’ordres et leurs convives. Après avoir dématérialisé 80% de ses factures fournisseurs, en partenariat avec l’éditeur de logiciels Cegedim, Elior a ainsi adopté fin 2015 un portail web de facturation sur- mesure pour les PME et artisans. Et ce pour réduire le temps de gestion et des délais de paiement de ses fournisseurs, et d’optimiser ses relations avec ces derniers. … sans négliger l’internationalisation et la diversification En perte de vitesse sur le marché français, les leaders (Elior, Sodexo, Compass Group) comptent aussi sur la conquête des marchés étrangers pour relancer leur activité. A l’inverse, les opérateurs de moyenne et petite taille se portent bien. Pour preuve, l’activité des challengers (chiffre d’affaires compris entre 50 M€ et 450 M€) et des suiveurs (CA compris entre 5 et 49 M€) de la restauration collective a respectivement progressé de 32% et 24% entre 2012 et 2015. Le dynamisme de ces structures au rayonnement régional repose avant tout sur leur proximité, qui permet un développement des circuits courts et le respect de la saisonnalité, mais aussi sur leur capacité à répondre rapidement et de manière adaptée aux contraintes locales. La diversification est un axe de développement majeur des structures régionales. Ainsi, elles s’étendent sur des marchés porteurs (armée, justice, centres de vacances, crèches etc.) ou développent d’autres services de restauration (plateaux repas, services traiteur, portage de repas à domicile, restauration de concession en zones de transit etc.), voire des activités annexes (facility management, services à domicile ou de conciergerie etc.). Auteur de l’étude : Thibaud Brejon de Lavergnée PRESENTATION DE L’ETUDE, cliquez ici Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016

Sur le marché du bio,

les distributeurs se livrent une concurrence acharnée

Xerfi vient de publier une étude sous le titre :

« La distribution de produits alimentaires bio - Offensives des spécialistes, riposte des GSA,

succès des circuits émergents, etc. : quelles perspectives pour le marché et le jeu concurrentiel d’ici 2020 ? »

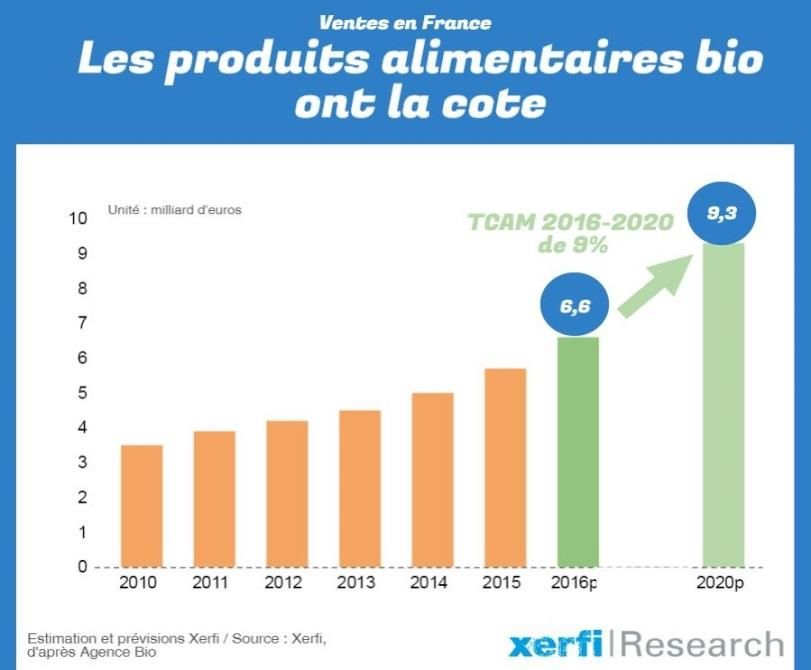

Rien ne paraît pouvoir freiner la croissance du marché du bio alimentaire. En hausse de 14,7% en 2015, il

pèse aujourd’hui près de 5,8 milliards d’euros, soit le double de son niveau de 2008. Et cette tendance se

confirmera une nouvelle fois cette année. Les ventes de produits biologiques bondiront en effet de 15% en

2016, d’après les prévisions des experts de Xerfi. Mais le marché ne pourra pas soutenir une telle cadence à

plus long terme. Celle-ci est ainsi amenée à ralentir, tout en se maintenant à un niveau élevé. La croissance

moyenne du marché bio devrait donc fluctuer entre 8 et 9% par an pour dépasser 9,3 milliards d’euros d’ici

2020.

Les magasins bio sont en état de grâce

Véritables locomotives du marché depuis 2012, les magasins bio affichent une santé éclatante. Les ventes de

l’ensemble du circuit ont en effet augmenté de 17% en 2015. Un chiffre qui atteint 20% pour les leaders

Biocoop, La Vie Claire, Naturalia et Bio c’Bon. Ce dynamisme s’appuie avant tout sur l’extension rapide du

réseau de magasins, à l’origine de plus de la moitié de la hausse d’activité. Les enseignes ont également su

réagir face à l’offensive des grandes surfaces alimentaires (GSA) en misant sur les marques de distributeurs,

la généralisation du vrac et les gammes discount pour faire baisser leurs tarifs. Une stratégie gagnante, qui a

attiré une nouvelle clientèle de « bio addicts » composée de jeunes actifs ou de seniors en quête de produits

sains à prix mini.

Les spécialistes continueront donc de réduire l’écart avec les GSA dans les prochains mois. D’une part, ils

resteront plébiscités par des consommateurs exigeants et impliqués dans le développement du bio. D’autre

part, beaucoup d’enseignes engagent des efforts de modernisation de leur image. Ainsi, Biocoop a ouvert son

premier « Biocoop Dada » fin 2015. Souhaitant rompre avec les codes traditionnels du design de supermarché,

le magasin mise sur des présentations innovantes. Les produits ne sont plus organisés en rayons mais en

espaces. Parmi les autres nouveautés, « Biocoop Dada » propose à ses clients un service de restauration à

emporter ou encore des ateliers pédagogiques pour apprendre à fabriquer des cosmétiques bio et à cuisiner

des plats végétariens, tout en mettant l’accent sur le conseil en magasin. C’est, forts de ce regain

d’attractivité, que les magasins bio verront leur part de marché s’accroître d’ici 2018, pour dépasser 36%, de

l’avis des experts de Xerfi.

Contact presse : presse@xerfi.frDossier spécial Agroalimentaire - octobre 2016 Les grandes surfaces ne ménagent pas leurs efforts Face aux magasins spécialisés, les grandes surfaces affirment leur statut de leader (42,9% des ventes en valeur en 2015). Pourtant, les efforts des magasins bio, en particulier en termes de prix, ont effrité les parts de marché des GSA entre 2011 et 2015. Ces dernières peinent encore à fidéliser des consommateurs de plus en plus exigeants sur la qualité et l’origine de l’offre. D’autant plus que les clients continuent à se méfier du caractère opportuniste de la conversion de la grande distribution au bio. Compte tenu du dynamisme actuel des magasins spécialisés, la part de marché des GSA devrait encore se contracter pour plafonner à 42% d’ici 2 à 3 ans. Mais les GSA seront les grands gagnantes de la vague de démocratisation du bio en France d’ici 2020. Grâce à leur puissance marketing, elles capteront les nouveaux acheteurs dans le vivier des consommateurs occasionnels. Surtout, les formats de magasins 100% bio testés par les enseignes se propageront à toute vitesse. Ainsi, quatre magasins Carrefour Bio ont déjà ouvert en 2015 à Paris et en petite couronne, et la dizaine d’unités devrait être atteinte avant la fin de l’année 2016. De son côté, Auchan prépare l’ouverture d’un 2e magasin « Cœur de nature » à Paris pour la rentrée. D’autres enseignes se sont fixées des objectifs ambitieux, à l’instar du groupe Leclerc qui a déclaré vouloir devenir le premier distributeur bio de France. Les circuits émergents ont leur mot à dire Les jeux sont donc loin d’être faits sur le marché des produits bio. Tandis que les stratégies des GSA et des magasins spécialisés convergent, de nouveaux acteurs se font une place dans le paysage concurrentiel, à l’image des distributeurs en vente directe. Ciblant peu ou prou la même clientèle que les magasins bio, ils affichent les meilleures performances du marché depuis 2011, avec 16% de croissance moyenne annuelle. Ainsi, les marchés paysans, ventes à la ferme, AMAP, paniers collectifs et autres foires et salons constituent autant de méthodes de vente alternatives adaptées aux besoins des citadins pressés mais néanmoins désireux d’accéder facilement à des produits sains et de qualité. Ce mode de distribution représentera plus de 14% des ventes de produits bio en 2020, soit presque un point de plus qu’aujourd’hui, de l’avis des experts de Xerfi. Et c’est sans compter sur le développement de l’achat en ligne de produits bio. Délaissé par les enseignes, le web a été largement investi par des pure players, dont l’influence en termes de parts de marché reste toutefois assez minoritaire. Certains acteurs arrivent pourtant à tirer leur épingle du jeu, à l’image de Greenweez. Mais ce succès sera bientôt écorné par la récente arrivée d’Amazon Prime Now à Paris, avec ses capacités logistiques bien supérieure à la concurrence. Ce service garantit en effet à ses clients la livraison à domicile de produits frais en moins d’une heure dans Paris intra-muros. Auteur de l’étude : Alexandre Masure PRESENTATION DE L’ETUDE, cliquez ici Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016

Les coopératives agricoles

doivent relever le défi de la compétitivité

XERFI-PRECEPTA vient de publier une étude approfondie sous le titre :

« Les coopératives agricoles - Internationalisation, regroupements, financement, gouvernance :

quels leviers de croissance et compétitivité d’ici 2018 ? »

Grandes ou petites, toutes les coopératives agricoles françaises ont connu des difficultés en 2014 et

2015. Le chiffre d’affaires cumulé du top 20 des coopératives a de nouveau baissé en 2015 (-4,9%), après

un exercice 2014 déjà dans le rouge (-1,4%). Les coopératives de moins de 150 millions d’euros ont, elles

aussi, vu leur activité se dégrader (-4% en 2014 et -3,1% en 2015, panel Xerfi). Et les experts de Xerfi-

Precepta prévoient un autre recul du chiffre d’affaires des entreprises du panel en 2016 (-1,5%). En

cause, la baisse continue du cours des matières premières et une demande atone. Face à la volatilité des

prix agricoles, aux pressions de la grande distribution, aux évolutions réglementaires et des

comportements de consommation ou encore à une concurrence mondialisée, les entreprises n’ont

finalement d’autre choix que de revoir leur modèle pour gagner en compétitivité.

L’union fait la force

L’heure est au regroupement pour les coopératives agricoles. En multipliant les alliances, elles espèrent

atteindre une taille critique pour peser sur le marché national ou même pour se déployer hors de leurs

frontières. Mais une telle ambition a un coût. Et puisque les prêts bancaires ne sont plus à la hauteur des

enjeux du secteur, la consolidation ne se réalisera qu’à l’aide de montages financiers innovants. En d’autres

termes, les coopératives cherchent désormais du soutien du côté de l’investissement privé. Ce qui ne va

d’ailleurs pas sans poser problème : les coopératives doivent faire évoluer leurs statuts juridiques pour

intégrer ce mode de financement, tout en préservant les fondements de leur modèle.

Contact presse : presse@xerfi.frDossier spécial Agroalimentaire - octobre 2016 Les partenariats, fusions entre coopératives et autres acquisitions d’industriels privés se sont ainsi multipliés ces dernières années. Le volume des acquisitions a même atteint 689 millions d’euros en 2015. Mais ce sont surtout les fusions qui se sont poursuivies. Citons par exemple l’intégration d’Eurial par Agrial, ou encore celle de Cordier par In Vivo dans le négoce de vin. Ainsi, la taille moyenne des groupes coopératifs ne cesse de s’accroître, tandis que les opportunités d’alliances et d’acquisitions restent encore nombreuses. Cap sur l’international Pour changer d’envergure et faire face aux faibles perspectives de croissance sur le marché hexagonal, les coopératives agricoles misent enfin sur l’international. Etonnement, cette option avait été peu retenue par les acteurs nationaux jusqu’ici. Les 6 principales coopératives françaises réalisent à peine la moitié de leurs transactions à l’étranger, alors que les volumes d’échanges internationaux atteignent respectivement 91% et 78% pour le Danois Danish Crown et le Néerlandais FrieslandCampina. Et c’est l’Asie qui figure en tête du palmarès des pays plébiscités par les acteurs français. La demande en produits alimentaires y est en forte croissance, portée par une population et un niveau de vie en hausse. La Chine apparaît à ce titre comme un eldorado, notamment pour la filière laitière nationale qui a su faire valoir ses procédures de qualité et de traçabilité rigoureuses après le scandale du lait frelaté en 2008. Une aubaine après la fin des quotas laitiers début 2015. Sodiaal s’est notamment engouffré dans la brèche en multipliant les accords, notamment avec les Chinois CIT et Synutra. Les stratégies d’implantation directe des groupes français tendent elles aussi à se développer. Le modèle reposant uniquement sur des exportations depuis la France risque en effet d’atteindre ses limites à court terme, à cause des coûts liés à la logistique ou des mesures de protectionnisme. De son côté, Tereos a lancé la construction de deux usines en Chine pour fournir du glucose et de l’amidon aux industriels locaux. Le groupe coopératif Agrial s’est, lui, ouvert les portes des marchés néerlandais, marocains et sénégalais avec le rachat de Van Oers United en 2015. On l’aura compris, l’internationalisation des groupes coopératifs français n’en est qu’à ses prémices. Investir dans l’aval et dans la marque Historiquement positionnées sur la collecte et le négoce de produits agricoles, les coopératives se sont également orientées vers les activités de transformation pour étendre leur contrôle sur l’aval de la filière. Cela s’est surtout traduit par l’acquisition ou la création de filiales à statut non coopératif. Cette stratégie d’intégration verticale repose surtout sur le développement d’activités de première transformation. Ainsi, Vivescia et Axéréal, deux coopératives spécialisées dans le grain, ont su capitaliser sur leur savoir-faire et la maîtrise totale de la filière pour se hisser parmi les leaders mondiaux dans la malterie et la meunerie. Enfin, les coopératives agricoles pourront assurer leur développement en se construisant une véritable image de marque, tant il est vrai qu’elles demeurent relativement peu connues du grand public, malgré leur statut d’acteurs majeurs du marché alimentaire mondial. Même les marques les plus renommées, comme Florette ou Candia, ne font pas valoir leur identité coopérative. De l’avis des experts de Xerfi-Precepta, le développement de stratégies de valorisation des marques des coopératives et la mise en avant du lien entre celles-ci et les groupes coopératifs est donc une priorité dans le secteur. Auteur de l’étude : Rémi Vicente PRESENTATION DE L’ETUDE, cliquez ici Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016

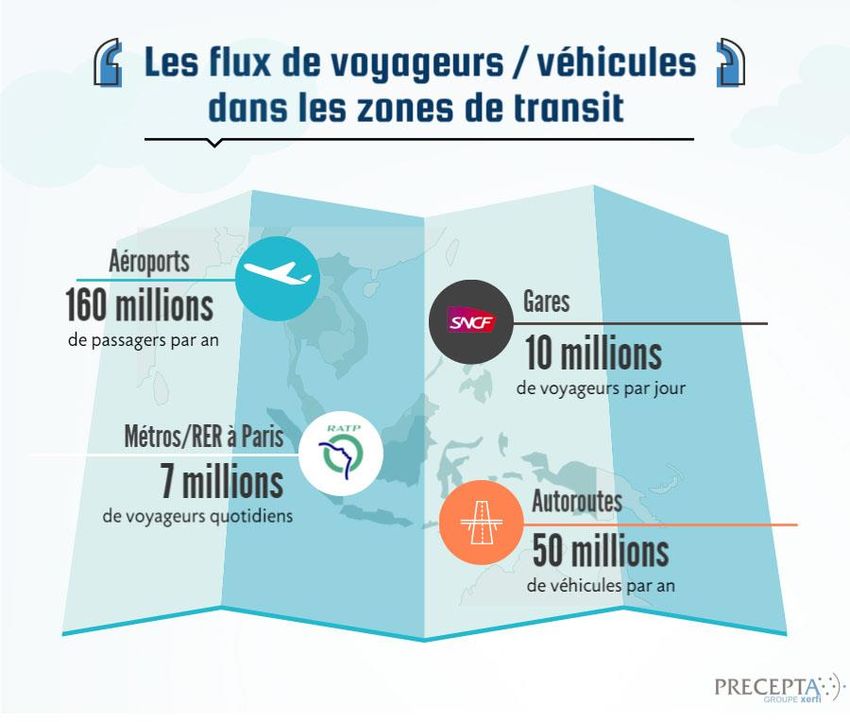

Les zones de transit veulent capitaliser

sur les voyageurs

PRECEPTA vient de publier une étude sous le titre :

« Les commerces et services en zones de transit – Quelles stratégies pour améliorer l’attractivité et les performances

commerciales? »

Aéroports, gares, aires d’autoroutes, stations de métro : les zones de transit sont devenues des lieux

d’expérimentation mais aussi des lieux de vie et de rencontres. Pour capter le flux captif de voyageurs,

potentiellement consommateurs, elles expérimentent ainsi de nouvelles offres de commerces et de

services. Elles doivent également générer du chiffre d’affaires supplémentaire en attirant les

consommateurs non captifs (comme par exemple les riverains). En réalité, s’ils veulent augmenter les

capacités d’accueil et moderniser les infrastructures, les gestionnaires de zones de transit n’ont pas le

choix. Les pressions des transporteurs (compagnies aériennes, SNCF, routiers, conducteurs particuliers

ou encore RATP) et les prises de position des autorités de régulation pèsent en effet sur la croissance de

leur principale source de revenus, soit les redevances payées par les transporteurs pour utiliser les

infrastructures. Une telle ligne stratégique exige notamment des partenariats gagnant-gagnant inédits

avec des acteurs de l’économie locale, de l’avis des experts de Precepta. Cela suppose également que

les opérateurs réussissent à convertir leurs initiatives digitales en performances durables.

Le pôle « commerce et services « est désormais un pilier fondamental du modèle d’affaires des zones de

transit. Même si sa contribution à l’activité reste marginale, et variable d’une zone à l’autre, les gestionnaires

d’aéroports, de gares, d’aires d’autoroutes et de stations de métro partagent la même ambition. Ils s’efforcent

tous de maximiser la valeur créée par les commerces et les services mais aussi de générer de nouvelles sources

de financement. Historiquement gestionnaires de flux sur la chaîne du transport, les opérateurs des zones de

transit peuvent aujourd’hui revendiquer un réel savoir-faire en matière de distribution (diversité des formats,

concepts exclusifs ou éphémères, renouvellement régulier de l’offre) et de services (pharmacie, cordonnerie

ou crèche par exemple mais aussi aménagement d’espaces de travail flexibles) pour satisfaire à la variété des

profils de voyageurs.

Contact presse : presse@xerfi.frDossier spécial Agroalimentaire - octobre 2016 Nouer des partenariats avec des acteurs locaux… Améliorer la rentabilité de la zone commerciale passe également par une stratégie de conquête des consommateurs extérieurs. Elargir sa cible de clients suppose que les gestionnaires ouvrent leur écosystème à d’autres opérateurs dans une logique de création de trafic. Ces partenariats peuvent alors relever de la promotion croisée, à l’image de celui qui lie Gares & Connexions (SNCF) et le MuCEM (musée des civilisations de l’Europe et de la Méditerranée) de Marseille, ou s’inscrire dans des logiques de coopétition avec une zone commerciale concurrente (galerie marchande, centre commercial…), en tête desquels les acteurs complémentaires du tissu économique local. … et se doter d’une stratégie digitale innovante Les gestionnaires peuvent également miser sur le digital pour accélérer la croissance et la performance de la zone de transit. A ce titre, trois objectifs doivent guider leur action, selon les experts de Precepta. D’abord, surfer sur la vague porteuse du e-commerce pour déployer des services innovants et monétisables. C’est ainsi qu’ils doivent envisager de créer une plateforme marchande pour concevoir de nouveaux parcours d’achat. Ces derniers peuvent être intra zones, comme le service « Cliquez déjeuner » de Vinci Autoroutes en partenariat avec Elior, ou inter zones, à l’image de dispositifs click & collect (achat en ligne effectué depuis une zone de départ et colis récupéré en zone d’arrivée). Ensuite, développer des hubs numériques d’interactions sociales et marchandes entre voyageurs est une autre piste à explorer. Ceux-ci doivent inciter au partage via, entre autres, les médias sociaux pour participer ensemble à des événements ou une plateforme de consommation collaborative pour démultiplier les possibilités d’échanges. De quoi générer de nouvelles sources de revenus et un bénéfice de marque pour le gestionnaire. Connecteurs de flux de voyageurs et de transporteurs, intermédiaires entre des consommateurs et des commerces, les opérateurs de zones de transit peuvent désormais jouer les intermédiaires entre des voyageurs-consommateurs sur un marché collaboratif en plein essor. Une extension d’activité qui exigera à l’évidence des investissements massifs dans le digital. Enfin, l’internet des objets et la data vont permettre d’optimiser les modèles existants des opérateurs (automatisation intelligente des process, amélioration de la connaissance client…). La data science ouvre en effet de nouvelles opportunités en matière d’aménagement des zones commerciales, de ciblage contextuel et de services personnalisés pour les usagers. Auteur de l’étude : Delphine David PRESENTATION DE L’ETUDE, cliquez ici Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016

Les foodtechs ne manquent pas d’appétit

Xerfi vient de publier une étude sous le titre :

« Les foodtechs - Livraison à domicile, restauration virtuelle, social dining, etc. :

principaux acteurs, enjeux et axes de développement »

Les foodtechs, start-up innovantes dans les domaines de la restauration et de la distribution alimentaire,

connaissent un succès retentissant sur le marché français. Symboles de cette belle réussite, les acteurs de la

livraison de plats à domicile auraient vu leur chiffre d’affaires progresser de 4% par an en 2015 pour

atteindre 1 milliard d’euros, selon différentes sources. Au-delà des services classiques de réservation de

restaurants et de livraison de repas, les foodtechs investissent désormais d’autres terrains. Restauration

collaborative, livraison de paniers-recettes ou encore distribution de produits locaux, aucun secteur n’est

laissé de côté par ces nouveaux acteurs qui bouleversent nos habitudes alimentaires et reconfigurent le

monde de la restauration.

Un marché porteur qui attire les convoitises

Signe du dynamisme des foodtechs, une déferlante de jeunes pousses a investi le marché ces dernières années.

L’audit réalisé par Xerfi auprès d’un panel de 100 start-up intervenant en France révèle que près de 40%

d’entre elles ont moins de 2 ans, tandis que seules 15% ont 6 ans ou plus. Parmi les derniers arrivés figurent

notamment l’Américain UberEATS dont l’offre est pour l’heure seulement disponible à Paris et le Français

Frichti qui se démarque en livrant des plats préparés par ses propres chefs cuisiniers qui travaillent

exclusivement des produits de saison achetés directement chez les producteurs.

Dans cet environnement porteur, les plateformes connaissent souvent des taux de croissance à deux chiffres.

Allo Resto, pionnier français de la livraison de repas, a en effet enregistré une hausse moyenne de ses ventes

de 46% par an entre 2009 et 2014. Attirés par le potentiel du secteur, les investisseurs se ruent sur les jeunes

foodtechs prometteuses. Les levées de fonds des start-up françaises se sont ainsi multipliées en 2015 pour

atteindre plus de 10 millions d’euros pour les entreprises du panel Xerfi. La Ruche Qui Dit Oui ! a par exemple

bouclé un tour de table de 8 millions d’euros en juin 2015. Cette jeune pousse bouleverse les codes de la

distribution locale en mettant en relation les consommateurs et les producteurs locaux par une marketplace en

ligne et physique. Elle compte aujourd’hui plus de 700 ruches, contre une vingtaine en 2011. Les belles

performances des entreprises hexagonales doit cependant être relativisées, le rapport de force international

restant nettement en leur défaveur.

Contact presse : presse@xerfi.frDossier spécial Agroalimentaire - octobre 2016 Les jeunes pousses confrontées à des obstacles de taille Les pépites françaises ont une vraie carte à jouer sur des segments où le potentiel de croissance reste important. L’élan des foodtechs pourra cependant être freiné par le cadre législatif, dont on peut présumer du prochain durcissement, compte tenu des actions récentes des pouvoirs publics à l’encontre de plateformes issues d’autres secteurs. Surtout, les foodtechs françaises devront faire face à un durcissement du jeu concurrentiel. Puisque l’attrait de la plateforme augmente d’autant plus quand celle-ci compte de nombreux acheteurs potentiels, le secteur tend naturellement vers des situations de monopole, voire oligopolistiques avec un ou deux acteurs dominants et une nuée de sites occupant des niches. Dans ce contexte, seule une poignée de plateformes parmi les plus innovantes et les mieux financées pourra tirer son épingle du jeu. Pour assurer leur développement, celles-ci doivent en effet consentir des investissements colossaux en termes de communication, d’infrastructures ou encore de rachat de concurrents. Aussi, de nombreuses sociétés sont-elles encore dans une phase active de levées de fonds. Pour autant, la plupart n’ont pas atteint le seuil de rentabilité ou sont à peine excédentaires, même après plusieurs années d’existence. Malgré sa position de leader, la rentabilité nette d’Allo Resto était inférieure à 2% en 2013 et 2014. Vers une redistribution des cartes du jeu concurrentiel ? Bien sûr, les entreprises qui tireront leur épingle du jeu seront celles qui parviendront à fédérer une importante communauté de consommateurs et de partenaires. Mais pour ce faire, elles devront miser sur l’innovation pour optimiser l’expérience utilisateur à travers une plateforme facile d’accès. Les algorithmes constitueront également un actif stratégique clef dans le développement des foodtechs. Ils permettent par exemple aux clients de suivre leurs commandes en temps réel ou d’optimiser la durée des livraisons des plats à domicile. Enfin, la question du financement restera évidemment centrale. Pour se développer, les jeunes pousses pourront bénéficier du soutien de fonds d’investissements, d’incubateurs et, plus rarement, d’acteurs traditionnels. Aussi, Carrefour, Danone et Elior ont-ils créé la plateforme d’innovation « Smart Food Paris » avec la mairie de Paris début 2016 pour développer de nouveaux usages de production et de consommation de notre alimentation à destination des start-up. Enfin, les alliances stratégiques permettront aux foodtechs d’accroître leur notoriété et, potentiellement, de diversifier leur offre. C’est dans ce cadre que le leader français du social dining (organisation de dîners chez l’habitant), Vizeat, s’est associé à Airbnb Open en 2015. Même si certains acteurs ont déjà une longueur d’avance, une redistribution des cartes n’est absolument pas à exclure face à l’arrivée de nouveaux opérateurs, à l’image des plateformes étrangères UberEATS, Take Eat Easy, Deliveroo ou encore Foodora. Des acteurs qui s’appuient sur de larges campagnes de communication et des modèles économiques innovants, sans oublier une force de frappe financière sans commune mesure avec celle des pépites françaises. Auteur de l’étude : Cathy Alegria PRESENTATION DE L’ETUDE, cliquez ici Contact presse : presse@xerfi.fr

Dossier spécial Agroalimentaire - octobre 2016

LES EXTRAITS DE LA BASE

D’UNE SELECTION D’ETUDES

Les boulangeries et les pâtisseries cliquez ici

La production de vin cliquez ici

Le marché et la fabrication de produits surgelés cliquez ici

Les grandes surfaces alimentaires cliquez ici

Le marché et la fabrication de plats préparés cliquez ici

La restauration rapide cliquez ici

Le marché et l'industrie de la viande cliquez ici

Contact presse : presse@xerfi.frVous pouvez aussi lire