E-Private Banking Comment utiliser l'Internet comme nouveau facteur de différenciation dans la Banque Privée

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

e-Private Banking

Comment utiliser l’Internet comme

nouveau facteur de différenciation

dans la Banque Privée

Anne Kappelhoff-Lançon

etudes@atelier.fr

Groupe BNP Paribas

-1-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Sommaire

Introduction ..................................................................................................................... 3

1 Des mutations de la Banque Privée à l’élargissement des services offerts ............. 4

1. Evolution du profil de la clientèle sur des bases sociales et économiques ...................... 4

2. Des exigences accrues ........................................................................................... 6

3. Difficultés des acteurs purement en ligne.................................................................. 8

4. 2001 : l’année du CRM pour les banques privées européennes ...................................11

2 Les stratégies des banques privées impactent fortement leurs investissements

technologiques ........................................................................................................... 12

1. Revue européenne : les stratégies des principaux acteurs..........................................13

2. Crédit Suisse Private Banking, leader sur le thème du e-banking ................................15

3. Le CRM, facteur clé de satisfaction de la clientèle......................................................16

Dresdner Bank intègre un outil de CRM pour sa division asset management ....................16

La mise en place du CRM dans une banque privée française ..........................................17

3 La conquête du segment Affluent......................................................................... 20

1. Conditions nécessaires à l’acquisition des nouveaux clients Affluents...........................20

2. SEB : l’exemple d’un précurseur sur l’affluent e-banking............................................22

3. Nouveaux modes de segmentation..........................................................................23

4. L’équilibre nécessaire entre qualité de service et retour sur investissement..................24

5. Merrill Lynch- HSBC : banque directe et investissement en ligne pour les Affluents .......26

4 Les outils accessibles en ligne.............................................................................. 28

1. Intégrer des outils dans un contexte .......................................................................28

2. Julius Baer permet de gérer l’ensemble de son portefeuille en ligne ............................34

3. BNP Paribas offre un portail mondial collaboratif à sa banque privée ...........................35

Perspectives ................................................................................................................... 38

-2-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Introduction

La Banque Privée touchée par la vague Internet.

A l’instar de tous les secteurs de la Finance, la Banque Privée a eu son lot de stratégies

purement Internet. Les nouveaux entrants étaient bien décidés à conquérir ce marché

naturellement éloigné des NTIC. Certains acteurs traditionnels comme JP Morgan ont

utilisé leur savoir-faire pour élargir leurs parts de marché et ont lancé des projets

purement en ligne. D’autres se sont lancés plus discrètement dans l’intégration de ce

nouveau canal. Comme dans les autres secteurs de la Finance, certains ont passé le cap du

difficile premier semestre 2001 et d’autres non. Des stratégies furent repensées, des

objectifs remodelés.

La dynamique est toujours là.

En dépit des fluctuations des marchés financiers, les impacts de l’Internet sur la Banque

Privée ont laissé une marque. Par ailleurs, le profil de la clientèle privée a évolué et celle-

ci présente de nouvelle attentes, parmi lesquelles une meilleure personnalisation des

services et une large couverture des produits financiers du marché.

Les banquiers s’ouvrent à des segments de clientèles moins fortunés, les affluents, et

doivent adapter leur offre à ceux-ci. Les brokers, qui cherchent eux aussi à capter cette

clientèle, entrent en concurrence sur ce segment avec des fonds et des transactions

boursières à des prix discount.

C’est maintenant l’heure de l’intégration des technologies Web dans des banques

qui se tournent résolument vers le multi-canal : intégration dont la Banque suédoise

SEB indiquait dès 1995 les premières lignes, avec l’un des tous premiers sites de banque

privée au monde. Et malgré une certaine inertie de départ d’un secteur par nature prudent,

la gestion de patrimoine est bel est bien en train d’intégrer ce qu’elle considère

maintenant comme un nouveau canal de communication, voire de ditribution.

Développement des démarches CRM.

L’idée de remplacer le gestionnaire dans la phase de conseil au client est de plus en plus

délaissée. Après avoir exploré les opportunités que les technologies de l’Internet

pouvaient leur apporter (informations, transactions et consultation des comptes) les

banques privées abordent la problématique de la Gestion de la Relation Client (GRC, en

anglais CRM), sous des aspects pragmatiques qui permettent une meilleure optimisation

du portefeuille client : réorganisation de la structure commerciale, création de centres

d’appels…

Les apports de l’Internet pour la banque privée sont nombreux. Il convient

néanmoins de dire que celui-ci apporte des réponses à des problématiques

identifiées :

§ la réduction des distances et extension des plages de disponibilité des

informations

§ la personnalisation des rapports émis

§ la délégation des tâches à faible valeur ajoutée

Les thèmes de réflexion sur lesquels les banques devront se positionner – et parfois se

distinguer- sont des chantiers de longue durée :

§ la sécurité et la préservation des données

§ la remise en question de la relation avec le gestionnaire de patrimoine

§ les différenciations entre les interfaces des clients onshore et offshore

-3-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

1 Des mutations de la Banque Privée à l’élargissement des

services offerts

« Offrir des services Internet est une condition minimale pour les

banques privées. »

Moody’s

Des évolutions ont contribué à enrichir le profil de la clientèle privée. L’arrivée

des fortunes issues des technologies, notamment de l’informatique, a marqué

l’entrée de clients plus jeunes à partir de la fin des années « 80 ». Leur

sensibilité aux technologies, et en particulier à l’Internet, a été pour de

nombreuses banques une motivation suffisante pour offrir des services en ligne.

Mais les nouvelles exigences de la clientèle ne se limitent pas à un canal

supplémentaire, fut-il Internet ; en plus d’une meilleure flexibilité, le

gestionnaire de fortune se voit demander une meilleure couverture du marché

des produits financiers, ainsi qu’une personnalisation des services plus

avancée.

1. Evolution du profil de la clientèle sur des bases sociales et économiques

Evolution du profil des clients fortunés :

L’accroissement de la population ayant gagné sa fortune au sein des

technologies est fort, constate Merrill Lynch. Alors qu’ils n’étaient que

4% en 1984, ces clients représentent aujourd’hui plus d’un tiers du

portefeuille des gestionnaires de fortune.

100%

96%

88%

68%

Autres

Informatique

32%

4% 12%

0%

1984 1993 1999

Source (USA - Source Merril Lynch / Gemini consulting 09/2000)

Ce nouveau profil de clientèle fait valoir sa différence dans son domaine

de compétence que sont les technologies. Précurseur en la matière, il

requiert des outils High Tech de la part de sa banque et a déjà intégré le

canal Internet comme un vecteur de la relation avec ses interlocuteurs.

-4-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Plus actifs, ces clients sont également généralement plus impliqués dans

la gestion de leur fortune et souhaitent suivre l’évolution de leur

portefeuille. A cet égard, l’Internet constituent une bonne réponse en

matière d’accès à l’information en temps réel.

Nouvelles utilisations.

Les millionnaires de moins de 40 ans diffèrent de leurs aînés1 :

§ ils optent pour des investissements à plus hauts risques, à plus court terme

et recherchent la meilleure performance.

§ Ils confient leur patrimoine financier à plusieurs établissements financiers

(brokers, banques, …).

§ Ils utilisent moins les conseils d’un professionnel et prennent plus de

décisions en bourse

Par ailleurs, les évolutions des systèmes de retraites poussent les clients

à privilégier des instruments financiers plus performants avec des prises

de risque plus importantes. En effet, le but des « nouveaux riches » n’est

pas simplement de préserver leur patrimoine mais aussi de l’accroître.

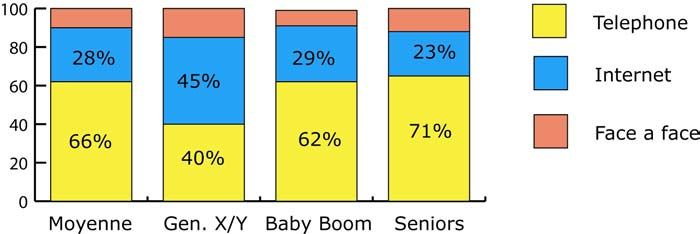

L’utilisation des canaux de la banque diffère également. On note une

nette prédominance de l’Internet pour les moins de 40 ans (dans le

schéma suivant : la génération X /Y), ainsi que l’établit Forrester. Les

plus de 40 ans (Baby Boomers) préfèrent le téléphone, à l’instar des

Seniors. (Les chiffres sont basés sur un sondage qualifié réalisé aux

Etats-Unis)

CANAUX UTILISES POUR LE TRADING CHEZ LA CLIENTELE HNWI

Source : Forrester Research, décembre 2000

La génération des moins de 40 ans est donc fortement demandeuse

de services financiers en ligne. Tous utilisateurs confondus, la part du

Web représente plus d’un quart des points de contact avec la banque

pour le trading. C’est plus que le canal « face-à-face », pour des coûts

bien inférieurs. Il est également intéressant de noter que les utilisateurs

les plus assidus de l’Internet sont également ceux qui affichent la plus

grande préférence à rencontrer leur gestionnaire, ce qui permet de dire

que l’utilisation d’Internet renforce le rôle du gestionnaire, avec une

baisse de l’utilisation du téléphone.

1

Source : Forrester octobre 2000

-5-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

2. Des exigences accrues

« Internet a permis aux clients d’avoir plus des informations plus

accessibles, plus transparentes, à un degré jusque-là jamais

atteint. »

Bill Hatanaka, Sr executive à la gestion de Patrimoine de la Royal Bank of Canada.

Les attentes des clients ont évolué en même temps que la mise à leur

disposition des nouvelles technologies. Ainsi, comme l’établit Banque

Magazine, on constate une demande des clients d’une offre de services Client

Centric plutôt que Product Centric.

ATTENTES DE L’ENSEMBLE DE LA CLIENTELE EN GESTION DE

PATRIMOINE

Hier Aujourd’hui

Confidentialité Confidentialité + services à

valeur ajoutée

Services personnalisés Services personnalisés et

adaptés aux besoins

Relation avec le Relation avec le

conseiller conseiller + sécurité et

disponibilité

Acceptait les Souscrit aux

produits/services de la produits/services les plus

banque adaptés à ses besoins

Source Banque Magazine

Le client de banque privée souhaite donc obtenir une meilleure

personnalisation des services ainsi qu’une flexibilité accrue de la part

de son gestionnaire.

Par ailleurs, l’entrée des courtiers en ligne sur le marché des High Net

Worth Individuals ainsi que l’explosion des offres sur Internet permet au

client de demander une couverture des produits financiers plus larges

de la part de sa banque. Et bien que le nombre de transactions boursières

se soit effondré depuis deux ans (26 ordres par investisseurs passés en

moyenne en 1999, 10 passés en 2000), l’Internet a provoqué une certaine

concurrence sur le domaine des transactions boursières entre la Banque

Privée et les courtiers. Les courtiers attaquant des services au-delà de

leur offre historique et les banques privées proposant des transactions

boursières à coûts réduits.

La compétition avec les courtiers oblige à proposer des

supermarchés de fonds.

Les courtiers ont été assez agressifs en proposant à leurs prospects des

offres à prix très bas. Schwab aurait pour projet de lancer avant la fin de

l’année un « supermarché de fonds » en ligne en Europe. C’est ainsi

-6-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

grâce à l’achat de U.S. Trust, l’année dernière, que le courtier américain

mit la main sur la gestion des 86 millions de dollars des clients de l’ex

banque privée, s’introduisant ainsi largement sur le marché des HNWI.

www.maxblue.de

TD Waterhouse, le second plus grand discount broker mondial avec ses

quatre millions de clients, a également commencé à proposer des

services bancaires et OPCVM, bien au-delà de ses traditionnelles

activités de trading. Et TD Waterhouse Bank a lancé une large gamme

de services en Europe avec le lancement d’un joint-venture avec la

Banque Générale du Luxembourg, qui souhaite mettre la main sur le

nombre grandissant de clients HNWI qui font du trading pour leur

propre compte.

-7-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

L’augmentation spectaculaire de comptes de trading en ligne a incité un

nombre important d’acteurs à se positionner sur le marché, de la banque

de détail à la banque d’investissement, sur un marché qui fut largement

dominé par les discount brokers.

Avec la crainte qu’elles pourraient perdre un marché, des institutions

financières plus traditionnelles se positionnent également. Ainsi,

Deutsche Bank, qui a pourtant déjà subi un échec avec Moneyshelf

(pour n’avoir pas su recruter suffisamment de clients avec un service

purement en ligne), relance ses services Internet vers un marché de

masse. Maxblue, qui bénéficie déjà d’un budget de 100 millions d’euros,

reprendra les activités de trading de la Deutsche Bank, à la différence

près avec Moneyshelf qu’elle interagira avec les canaux offline. Le but :

recruter 1,5 millions de clients dans huit pays européens avant 2004.

Même l’Union de Banques Suisses (UBS) a introduit, il y a de ça 18

mois, un service de trading en ligne à des prix discount - en dehors de

tout conseil fournit dans ses prestations traditionnelles de gestion du

patrimoine. « Notre but n’est pas de concurrencer les brokers en ligne,

déclare Gabriela Payer Fruithof, directeur des produits et canaux

électroniques. Nous savons que certains de nos clients ont besoin de ces

services. Dans le cas de transactions opérées indépendamment de nos

conseils, ils attendent de nous des prix en conséquence. ».

www.ubs.ch

3. Difficultés des acteurs purement en ligne

La banque privée n’a pas échappé à ce qu’on pourrait qualifier

aujourd’hui de la mode du tout Internet. Plusieurs acteurs traditionnels

ont souhaité atteindre soit leur cible traditionnelle, soit de nouveaux

prospects comme les affluents, à travers des banques purement Internet.

L’objectif était simple et à la fois ambitieux. Il visait à tirer partie du

savoir-faire acquis dans les banques privées et de le restituer à un client

qui était, soit suffisamment ouvert aux technologies pour accepter de

-8-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

passer uniquement par ce canal, soit pas assez riche pour pouvoir se

payer les vrais services d’un gestionnaire de patrimoine.

Mais force est de constater que pour la majorité, l’essai a fait long feu.

Mais si des raisons parfois distinctes ont provoqué les mêmes effets,

certaines banques des banques privées en ligne subsistent. Il est pourtant

important de noter que le nombre de transactions boursières s’effondre

depuis le premier trimestre 2000. Alors qu’un investisseur ordinaire

passait 26 ordres en moyenne en 1999, ce n’est qu’une dizaine de

transactions qu’il aura effectué pendant l’année 2000.

You (Vontobel) : trop d’argent investi à la stratégie floue

En tentant de lancer You, son projet de banque privée uniquement sur

Internet, Vontobel s’est lancée dans un véritable gouffre financier. Ce

sont plus de cent cinquante millions de francs suisses qui ont été investis

avant même que le site ai ouvert ses portes.

L’éponge fut jetée fin février 2001, sous la dictée d’un audit interne qui

révélait des délais d’achèvement hasardeux et un investissement d’une

autre centaine de millions de francs suisses. Mais en renonçant ainsi

brutalement aux 1,4 millions de clients qui devaient être recrutés en

Europe d’ici 2005, Vontobel a aussi subi une véritable déroute en

matière de communication financière.

Les raisons de la débâcle sont nombreuses, bien que pas toujours

explicites. Il semblerait pourtant que c’est une conduite incorrecte du

projet qui aurait coûté leurs postes de directeur et directeur financier à

Jörg Fischer et à Walter Kaeser, et son projet Internet à Vontobel.

Dexiaplus et Moneyshelf: les affluents ne sont pas au rendez-vous

Les banques Dexia et Deutsche Bank avaient un même but : conquérir

de nouveaux marchés en mettant à disposition des outils et services de

banque privée à la clientèle des affluents. Un an plus tard, aucun de ces

deux projets

n’a gardé le

cap qui lui

avait été

fixé.

Lancée en

octobre

2000,

Dexiaplus a

été dissoute

en mai 2001

dans le pôle

Banque

Privée du

groupe

franco-

belge. La

filiale de

Dexia s’était vu attribuer un budget marketing de 15 millions de francs

-9-

© Atelier BNP Paribas Anne KAPELHOFF-LANCON

pour son année de lancement, devait « développer la gestion de

l'ensemble du portefeuille d'un client et d'apporter des solutions à long

terme pour la constitution de patrimoine ».

L’objectif de recruter quelques 50.000 clients n’a pas été atteint et a

rapidement obligé la Banque Dexia à renoncer à ses ambitions tout

Internet avec Dexiaplus. Reste qu’elle possède toujours 20% du capital

de ZeBank sur le marché de la banque de détail…

Moneyshelf, le supermarché financier de Deutsche Bank qui se

voulait européen, a vu ses activités suspendues en juillet 2001 pour être

finalement fondues sous le nom de Deutsche Bank 24 Moneyshop,

comme canal de distribution Internet (il avait été lancé en septembre

2000). En plus de l’objectif des 1,2 millions de clients à conquérir avant

2003 (seuls 50.000 se seraient enregistrés en 9 mois), le site s’est heurté

à des difficultés techniques qui n’ont pas contribué à son succès.

Morganonline réintégré au service du multicanal.

La filiale autrefois indépendante de JP Morgan a elle aussi fait les frais

du rapprochement de JP Morgan et Chase Manhattan. Avec près de la

moitié de ses effectifs licenciés, elle a à son tour réintégré la maison-

mère pour se mettre au service des clients déjà acquis de Chase

Manhattan. Les outils présentés dans cette étude ont donc été intégrés au

canal Internet de la banque privée.

Affluent banking

Les banques « directes » en ligne sont pourtant toujours au rendez-vous

avec des « nouveaux entrants », qui ne sont en réalité que des banques

traditionnelles qui se positionnent à leur tour sur le thème des Affluents.

Ainsi, e-

Rothschild www.fideuram-wargny.com

propose aux

affluents de

bénéficier

des services

d’un grand

nom sans

pour autant

faire partie

des plus

fortunés.

Même

stratégie

chez

Fideuram-Wargny, qui se positionne comme « la première banque de

milliardaires ouverte aux riches ».

www.e-rothschild.fr

www.fideuram-wargny.com

- 10 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

4. 2001 : l’année du CRM pour les banques privées européennes

Le Customer Relationship Management (CRM), ou encore gestion de la

relation client, a fait couler de l’encre chez les Banques, et encore plus

chez les prestataires. Mais, « les banques privées sont moins avancées en

terme de CRM que les banques de détail », affirme Pierre Valet,

Président de Syntonia, et spécialisé dans la Relation Client dans la

Banque.

La raison est double :

§ d’une part, la gestion de patrimoine est déjà une question de relation entre

le gestionnaire de patrimoine et son client. Il paraît donc au premier abord

qu’il n’y a pas lieu de travailler sur le sujet, particulièrement concernant les

clients très fortunés (à fortiori sur le Family Office).

§ d’autre part, si cette relation « appartient » à un gestionnaire déterminé, il

lui est souvent difficile de voir cette relation partagée au sein de

l’entreprise avec des acteurs qu’il ne maîtrise pas tels qu’un centre

d’appels, des conseillers commerciaux ou encore un site Internet.

Cependant, il apparaît aujourd’hui aux banques privées qu’il faut

effectuer une meilleure rentabilisation du portefeuille clients, ce qui peut

impliquer une segmentation par la profitabilité, ou encore une étude

comportementale basée sur du Datamining qui fera ressortir les clients

les plus « exploitables » pour la banque.

« Il devient important pour la Banque Privée d’établir un mix équilibré

entre la technologie et le comportement du client », affirme Cyril

Chambrau, directeur de BDLinvest. L’heure est donc encore à

l’approfondissement des techniques de CRM de la Banque Privée.

www.bdlinvest.com

- 11 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

2 Les stratégies des banques privées impactent fortement leurs

investissements technologiques

Les contradictions apparentes entre l’image traditionnelle de qualité du

métier et la liberté « anarchique » de l’Internet ont été, et sont encore

dans une certaine mesure, un frein aux e-développements des banques

privées. Mais l’ensemble des acteurs européens déclare aujourd’hui

offrir un service en ligne, destiné à une ou plusieurs cibles.

- 12 -1. Revue européenne : les stratégies des principaux acteurs

Société Générale Crédit Suisse SEB JPMorganChase

www.sgprivatebanking.c www.cspb.com www.seb.se www.jpmorgan.com

om

Site Banque Privée en Prévu oui Oui Une version américaine

ligne ? internationale

Segmentation : >750.000FF

Onshore >7 MF >2 MF Affluents : >20MF

Offshore >150.000FF

Services online:

Onshore Oui (prévisions) Oui Oui Oui

Offshore Oui (prévisions) Oui Oui Oui

Accès aux :

Informations Oui Oui Oui Oui

consultations Oui Oui Oui Oui

transactions En 2ème étape Oui Oui A venir

Ouverture aux affluents ? www.nabab.fr Utilisation des technologies de

Oui Oui morganonline sur la clientèle

de Chase Manhattan

A noter que : Un fundshop sera Fundlab Refonte de l’organisation Le site EU sera une réplique

accessible Stocktrader pour intégrer l’Internet du site US – Pas de différence

Insurancelab au même titre que le entre on et offshore.

Utrade.com téléphone ou les agences

dans une approche

multicanale

Source Atelier BNP-Paribas

- 13 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Deutsche Bank Ferrier Lullin Dexia Banque du Louvre

www.deutschebank. www.dexiaplus.fr www.banquedulouvre.com

fr

Site Banque Privée Oui Ouverture prévue en Oui Oui

en ligne ? 2002

Segmentation :

Onshore >500.000FF >1 million d’euros >300.000 FF >3 millions d’euros

Offshore Géré par la BIL

Services online:

Onshore Oui Oui Oui Oui

Offshore Oui Oui nc Oui

Accès aux : Q1/Q2/Q3 2001

Informations Oui Oui Oui Oui

consultations Oui Oui Oui Oui

transactions Oui En réflexion Oui non

Ouverture aux Oui Non Oui Oui

affluents ?

A noter que : Moneyshelf a laissé la Fundradar est partagé Utilisation de la Selecfund

place à Maxblue avec les 5 autres plateforme Brokerage

banques privées de technologique de la BDLinvest

UBS BIL

Source Atelier BNP-Paribas

Sur les huit banques passées en revue, toutes ont une stratégie en ligne pour leur clientèle privée et sept d’entre elles affirment ouvrir ces services

à une cible d’affluents. En dépit des divergences de positionnement, on note également une volonté commune de proposer les services en ligne

les plus développés possibles ; en effet, six des huit banques proposent des transactions online à leurs clients. Constat similaire sur la

segmentation onshore/offshore : 90% d’entre elles ont choisi d’offrir des services en ligne à leurs clients offshore.

Mais l’heure est aujourd’hui à la consolidation des acquis. La Banque du Louvre, par exemple, qui avait fait figure de précurseur en

matière d’accès Internet, s’affirme satisfaite du millier de clients qui utilisent son site comme canal relationnel supplémentaire. Avec pour

but une capitalisation de son année d’expérience et la fiabilisation des outils technologiques mis à disposition sur BDLinvest, elle souhaite

faire du CRM le point d’orgue de l’année 2002.

- 14 -2. Crédit Suisse Private Banking, leader sur le thème du e-banking

Le Crédit Suisse Private Banking est certainement la banque privée dont

la e-stratégie est la plus impressionnante. Organisée autour de cinq Lab

(Fonds, Assurance, Immobilier…), la version en ligne donne accès à une

large palette d’outils : fonds, produits structurés, IPOs, conseils en

investissements, assurances, immobilier… et ce depuis le printemps

2000.

Page d’accueil : www.cspb.com

Avec une

clientèle qui a

bien répondu à

ses propositions,

le Crédit Suisse

continue dans la

voie qu’il s’était

tracée en 1997.

C’est en effet un

succès, estime

le CSPB, car

10% de ses

300.000 clients

se connectent régulièrement au site de Private Banking.

On peut cependant craindre un champs Calculateur fiscal

d’action trop large pour le client qui

pourrait l’amener à des transactions

risquées – avec des conséquences

possibles en terme d’image.

Par ailleurs la masse d’information

particulièrement volumineuse pourrait

mener à l’inverse des buts recherchés

Calculateur de prévoyance

le site étant en effet particulièrement

fourni et même parfois un peu confus.

www.cspb.com

www.credit-Suisse.ch

- 15 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

3. Le CRM, facteur clé de satisfaction de la clientèle

L’affaiblissement des marges et le nombre de concurrents croissant, les

institutions financières doivent augmenter leur profitabilité en occupant

la part la plus forte possible dans la gestion des avoirs de leurs clients.

Cette pression les engage à adopter une démarche plus tournée autour du

client que du produit, c’est à dire à développer une démarche de CRM

(Customer Relationship Management).

Dresdner Bank intègre un outil de CRM pour sa division asset

management

Après avoir développé des modules internes de CRM, Dresdner RCM, la

division asset management de Dresdner Bank, a sélectionné un produit

du marché développé par Pivotal.

L’utilisation de la solution logiciel de Pivotal

permettra aux gestionnaires de patrimoine de la Le CRM chez Dresdner

Banque Privée de Dresdner de gérer les besoins de

Dresdner RCM : 76,3

leurs clients. milliards de dollars à gérer

(institutionnels et clients

privés)

Parmi les possibilités, ils pourront connaître

l’historique complet des contacts du client avec la Prestataire : Pivotal

banque, et ce que l’information aie été acquise sur

Coût : 640.000 Euros

l’un ou l’autre des canaux – téléphone, Internet, fax

ou encore e-mail. Mise en place prévue pour

janvier 2002

Les collaborateurs de Dresdner RCM seront donc

ainsi en mesure de fournir de l’information en temps réel à leurs

clients en utilisant une base de données qui rassemble plusieurs dizaines

de milliers de clients privés et institutionnels. La segmentation se fera

sur la base de mutiples variables (plusieurs milliers selon Dresdner), afin

de délivrer la bonne information pour le bon investissement au bon

client.

www.dresdner.com

- 16 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Les objectifs recherchés sont :

§ une accélération des cycles de décision à l’investissement.

§ la possibilité d’augmenter le montant d'une commande (up-selling) ou

d’effectuer des ventes croisées (cross-selling) sur les produits et services.

§ l’apport aux clients d’une information rapide et pertinente.

La mise en place du CRM dans une banque privée française

Pierre Vallet, ancien directeur de la clientèle privée de la Banque

Transatlantique et responsable du projet CRM, aujourd’hui PDG de la

société de consulting Syntonia, fait part de son expérience en matière sur

la démarche CRM suivie dans une banque privée française2.

Objectif global du projet : accroître sa rentabilité par le déploiement

d’une stratégie innovante de gestion de la relation client.

Caractéristiques de la Banque présentée:

Une banque à distance depuis sa création

300 collaborateurs, 100 commerciaux

300 MF de Produit Net Bancaire (PNB)

30.000 clients particuliers

20.000 sollicitations entrantes par mois

Les objectifs fixés :

§ Comprendre les valeurs d’achat des clients. Développer une nouvelle

segmentation fondée sur la valeur et le potentiel du client et lancer des

programmes dans ce sens pour accroître la valeur de chaque nouveau

segment.

§ Définir et organiser une nouvelle organisation commerciale. Appuyer ces

transformations par la mise en place d’un nouveau système d’information

destiné à répondre progressivement aux nouveaux défis rencontrés par

l’entreprise (centre de contact, management des relations, connaissance du

client).

2

Cette étude de cas est tirée d’une présentation donnée au salon Sibank, décembre 2001. Syntonia est une

société de conseil en CRM dans le domaine de la Banque et de la Finance

- 17 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Pour atteindre ces objectifs, la banque a défini plusieurs étapes

méthodologiques :

§ La segmentation de la clientèle par le chiffre d’affaires généré

§ La redéfinition de l’organisation commerciale

§ L’intégration des nouveaux outils de gestion de relation client

La démarche suivie :

Segmenter la clientèle

§ Une analyse poussée des différents portefeuilles des conseillers

patrimoniaux ont permis d’identifier des segments de clientèle en fonction

des produits détenus

§ Une analyse complémentaire appuyée sur un outil de Datamining a permis

d’identifier les clients à potentiel dans les différents portefeuilles. Par

exemple, la sélection des critères discriminants de la population la plus

profitable, comme le nombre de chèque émis, appliquée aux autres clients a

rendue la banque capable de détecter les clients multibancarisés.

§ Une enquête téléphonique auprès d’un nombre restreint de clients a

confirmé les étapes précédentes.

Redéfinir l’organisation commerciale

Le diagnostic des clients a révélé que 80% des interactions avec la

banque avaient pour objet des opérations à faible valeur ajoutée – qui

étaient cependant toujours traitées par le conseiller patrimonial. Des

ressources à fort potentiel était donc consacrées pour une large partie à

des activités peu rentables.

La décision prise fut donc de créer un centre de contact avec un centre

d’appels qui gère ces demandes à faible valeur ajoutée. Les équipes

commerciales furent également reconstruites, en fonction du niveau

d’expertise et des qualités commerciales.

Intégrer les solutions technologiques

Du fait de son historique de banque à distance, la banque a choisi de

mettre la priorité sur les solutions techniques de téléphonie qui

permettent d’organiser le centre de contacts. L’outil CRM choisi devra

donc désengorger le conseiller, mais aussi lui donner un accès à une

vision globale de l’historique. L’établissement bancaire pourra ainsi se

réapproprier la relation avec le client, et suivre les objectifs

commerciaux du centre de contacts et des gestionnaires à travers l’outil

CRM.

- 18 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

L’outil principal constitué :

une base commerciale unique et partagée reprenant l’ensemble des

informations détenues sur le client et enrichie de l’historique des

contacts, accessible par le centre de contact et le gestionnaire.

Les résultats obtenus :

§ La concentration sur les véritables possibilités d’affaires génère une

dynamique de très forte croissance : plus de 10% de croissance du chiffre

d’affaires grâce à la transformation de l’entreprise.

§

§ Le développement d’un savoir-faire commercial et d’une capacité à réagir

rapidement. L’orientation vers le client devient de plus en plus concrète

avec des résultats commerciaux tangibles.

En bref :

Le taux d’appels entrants perdus qui

tombe de 16% à 2%

Une organisation commerciale qui

libère 25% du temps du gestionnaire

pour des actions prospectives

Une enquête qui révèle 95% de la

clientèle satisfaite de la nouvelle

organisation.

L’obtention du Grand Prix CRM B to C

La Tribune-Essec

- 19 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

3 La conquête du segment Affluent

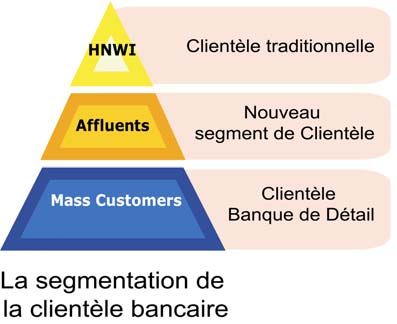

1. Conditions nécessaires à l’acquisition des nouveaux clients Affluents

La banque privée est en train de réviser ses paliers d’acceptation en

termes d’assets financiers. Positionnée sur les High Net Worth

Individuals (HNWI) ou Ultra High Neth Worth Individuals (UHNWI),

les banquiers font les distinctions suivantes :

§ Au-delà de 20 millions de francs d’épargne disponible, le client appartient

à la catégorie des UHNW et peut se voir adresser par des offres de Family

Office dans la partie haute du segment.

§ Entre trois et vingt millions de francs, il se classe parmi les HNWI et

correspond à la gestion de fortune

§ de 500.000 à deux ou trois millions de francs, il entre dans le segment des

affluents, autrefois peu convoité par la banque privée.

§ Avec des avoirs inférieurs à 500.000 francs, le client est dans la cible de la

banque de détail.

Les montants attribués aux segments varient cependant en fonction des

établissements selon le positionnement de chacun.

- 20 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Mais la banque privée se tourne à présent de plus en plus vers le secteur

des affluents croissant en volume en Europe comme aux Etats- Unis,

ainsi que l’indique le schéma ci-après.

Le marché des Affluents est en croissance en Europe

La Société Générale s’est récemment jointe à la tendance générale en

ouvrant Nabab.fr, qui s’adresse exclusivement à cette clientèle. Lancée

en juin, Nabab est dirigée vers les quadragénaires, capables d’investir

entre 100.000 et un million d’euros. Les canaux de distribution sont

doubles, l’Internet et le téléphone, où une dizaine de conseillers sont

joignables six jours par semaine. La banque propose une gamme de

produits structurés et multigestionnaires, ainsi qu’un service

d’information, de suivi et de gestion des portefeuilles de stock-options.

www.nabab.fr

- 21 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Nabab, tout comme la Compagnie Financière Rothschild (www.e-

rothschild.fr) et la société financière Wargny (www.fideuram-

wargny.com), ont introduit une nouvelle notion en comparaison avec

leurs infructueux prédécesseurs. A tout moment, le client peut joindre un

des gestionnaires sur le desk, par téléphone, et il peut même,

exceptionnellement, rencontrer l’un d’entre eux en cas de réelle

nécessité.

2. SEB : l’exemple d’un précurseur sur l’affluent e-banking

La banque SEB (Skandinaviska Enskilda Banken ) avait défini dès 1995

une stratégie pour ces affluents avec des canaux traditionnels et

téléphone. SEB est implantée dans les pays nordiques, mais aussi en

Suisse et au Luxembourg. Son activité en ligne a commencé très tôt,

notamment du fait de la précocité du marché suédois sur l’Internet.

Pour donner à Internet la même place qu’aux canaux de distribution

traditionnels, SEB s’est employée à une réorganisation interne au 1er

janvier 2001, qui portait sur l’ensemble de ses activités. Deux actions

sont notables en matière de banque privée :

§ La suppression des concurrences financières entre les différents canaux

(téléphone, conseillers, Internet)

§ La captation des affluents de la banque de détail vers une offre dédiée à ce

segment de clientèle.

Cosmos. SEB a ainsi doté simultanément ses agences et son site

Internet de produits spécifiques aux affluents. Les deux bénéficient par

là du savoir-faire de la banque privée. Les Cosmos, nous rapporte SEB,

sont des utilisateurs d’Internet intéressés à gérer leurs finances,

intellectuels et qui représentent une population croissante en Europe

(aujourd’hui 17% du total de la population).

- 22 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

3. Nouveaux modes de segmentation

L’utilisation des nouvelles technologies autorise une meilleure

segmentation du portefeuille client. A niveau de richesse similaire sur

les mêmes segments, les clients se distinguent sur les points suivants

(liste non exhaustive) :

§ origine de la fortune

§ degré d’implication du client dans la gestion de ses avoirs

§ intérêt pour les produits de la banque privée

§ besoin en conseil

§ rapport avec les technologies et l’Internet

§ type d’investissements pratiqués

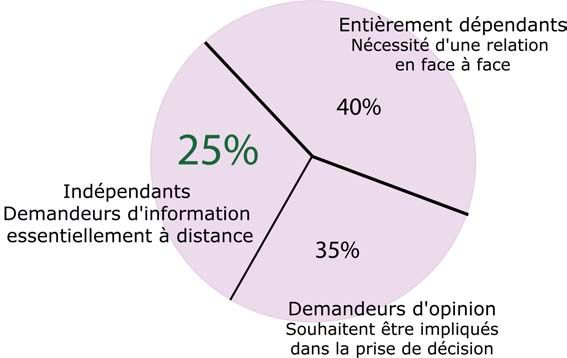

L’utilisation de la segmentation par profil

permet d’identifier les utilisateurs potentiels du canal Internet

Source Atelier BNP-Paribas

A partir de ce constat, plusieurs banques privées (SEB, Crédit Suisse…)

ont adopté un nouveau mode de segmentation qui prend en compte ces

distinctions. Elles peuvent ainsi proposer des services plus ou moins

technologiques en fonction du positionnement du client dans une matrice

transversale aux différents degrés de segmentation : UHNWI, HNWI ,

affluents…

« La segmentation ne se fera plus seulement par le niveau de richesse

du client, mais à travers son attitude et son comportement. La banque

privée devra adopter des techniques d’exploration du marché bien plus

sophistiquées qu’elle ne l’a fait dans le passé. », conclue Michel

Maslinsky, consultant spécialiste de la banque privée au Royaume-Uni,

dans une analyse du marché.

- 23 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

4. L’équilibre nécessaire entre qualité de service et retour sur investissement

Le client en ligne est plus rentable rapporte SEB

Il est intéressant de se pencher sur l’expérience que SEB a présenté à ses

actionnaires à la fin de l’année 2000.

La banque a établi qu’un client suédois qui utilise l’interface Web de

SEB, procède à un nombre de transactions plus élevé. Il entretient

également plus de contacts avec la banque et génère un profit

supérieur à celui dégagé lors de l’utilisation des canaux agences ou

téléphone.

En effet, le coût d’une transaction revient en moyenne à 1,7 euros dans

une agence de banque privée contre 0,1 pour la même opération par

Internet3.

LES CLIENTS EN LIGNE SONT PLUS ACTIFS

(banque privée)

Source SEB 2000

Contact. L’accès relativement simple au web génère un volume de

contacts supérieur aux autres canaux de la banque. En effet, sa

fréquentation est quotidienne, contrairement à une moyenne

hebdomadaire chez un client non connecté. Il faut toutefois noter que

90% des connexions ont pour objet la consultation de l’encours des

comptes.

Le potentiel de communication de la banque vers le client s’accroît donc

significativement avec l’utilisation de l’Internet.

3

Source SEB

- 24 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

LA FREQUENCE DE CONTACT DU CLIENT AVEC SA BANQUE

AUGMENTE AVEC LE CANAL INTERNET

(Banque Privée)

Source SEB 2000

Rentabilité. Avec un nombre d’ordres de transactions plus élevés et un

canal moins coûteux, SEB déduit que le client connecté peut dégager

une rentabilité jusqu’à 50% supérieure. On peut également interpréter ce

retour d’expérience comme une segmentation naturelle des clients à

travers le prisme des technologies. Ce seraient donc les clients les plus

actifs qui utiliseraient le canal Internet.

LE CLIENT EN LIGNE EST PLUS RENTABLE

Source Banque Privée SEB 2001

L’utilisation du canal Internet permet de répondre avec précisions aux

nouvelles attentes d’une clientèle plus technoïde. L’accessibilité du site

via Internet permet ainsi aux personnes géographiquement mobiles,

fréquentes dans le segment des HNWI, de garder un contact aisé avec

leur banque. Cette meilleure accessibilité peut ainsi être une des raisons

de la plus grande activité des clients connectés.

C’est aussi sur ce postulat que ce sont positionnés Merrill Lynch et

HSBC à travers leur joint venture de gestion patrimoniale en ligne.

- 25 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

5. Merrill Lynch- HSBC : banque directe et investissement en ligne pour les

Affluents

« Prenez le plus gros courtier mondial. Ajoutez-y le réseau bancaire le plus

étendu au monde. Salez bien avec un capital de départ de un million de

dollars et laisser mijoter à feu doux pendant cinq ans. Le ragoût obtenu

devrait suffire à couper l’appétit de tout concurrent… »

Financial Times

www.mlhsbc.com

En dépit des difficultés éprouvées par ses concurrents et du nombre de

projets abandonnés, la “web joint venture” Merrill Lynch HSBC

continue sa progression a destination du secteur des affluents. Avec une

implantation dans plusieurs pays dont le Canada, les Etats-Unis et le

Royaume-Uni, la société s’est positionnée sur une distribution en ligne

de produits financiers aux individus dont les liquidités financières

dépassent les 500.000 francs, avec un pallier minimum de 100.000 à

l’ouverture du compte.

Merrill Lynch HSBC estime que sa cible

présente 25% des investisseurs

- 26 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

L’offre se compose de produits bancaires et financiers et permet au

client d’avoir accès à la recherche et l’analyse des marchés de l’entité

Merrill Lynch HSBC et des sociétés parentes. Une offre d’appel sur les

transactions boursières doit contribuer au recrutement, en supprimant,

sur une durée de six mois pour les nouveaux clients, toute commission

sur les 20 premières transactions du mois, pour un volume maximal de

30.000 dollars par transaction.

La distribution se fait majoritairement par plusieurs canaux : les canaux

électroniques (Web, WAP/GPRS, Digital TV), les call centers, ainsi que

les agences physiques; au Royaume-Uni, par exemple, un Investment

Center a ouvert dans le centre ville de Londres et une seconde a été

inaugurée à Birmingham.

Bénéfices d’un investissement régulier

Transferts entre deux comptes

Enfin, la joint venture a un programme de développement ambitieux,

puisque elle projette de s’implanter dans de nombreux pays, parmi

lesquels on compte la Chine, le Brésil…

Les prévisions d’expansion de Merrill Lynch HSBC

- 27 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

4 Les outils accessibles en ligne

Les développements technologiques rendent possibles la mise à la

disposition de services en ligne toujours plus avancés. Ceux-ci

pourraient d’ailleurs être, grâce à l’aide de la technologie, finement

personnalisés. Mais cette approche, qui peut être en contradiction avec le

désir des banques privées de ne pas rompre la relation entre le client et

son gestionnaire, doit être considérée avec circonspection.

La problématique qui gouverne à la mise à la disposition des clients

d’outils en ligne se décline en deux axes:

§ une problématique stratégique, à savoir si la banque souhaite instaurer un

canal supplémentaire à sa distribution

§ une problématique technique, à savoir la capacité des outils existants,

parfois anciens, à dialoguer avec une interface Web.

Mais quelques soient les stratégies des différentes banques, certains

services à faible valeur ajoutée (consultation des comptes par exemple)

sont devenus des standards, qu’il convient de présenter.

1. Intégrer des outils dans un contexte

Les outils disponibles, qu’ils soient destinés aux HNWI, les affluents ou

gestionnaires, se distinguent en trois catégories :

§ Le e-reporting

§ Les transactions

§ Le conseil et les services

e-Rothschild établit un triple

niveau de sécurité

§ Un premier code est réservé aux

connexions en ligne (Internet et

Minitel), délivré par la banque à

l’ouverture du compte.

§ Un mot de passe à 4 chiffres choisi

par l’utilisateur sera lui aussi

demandé à l’entrée sur le site

§ Une carte SecurID, qui délivre

automatiquement toutes les 30

secondes un code défini de façon

aléatoire, achève de sécuriser la

transaction

En associant ces 3 niveaux

d'identification, e-Rothschild assure

délivrer une authentification maximale.

www.e-rothschild.fr

- 28 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

a.1 Le e-reporting

Cible : HNWI, affluents et gestionnaires

« La consultation des comptes représente 90% des connexions sur le

site », affirme Johan Magnusson, responsable des activités de banque

privée chez SEB.

Consultation. L’utilisation de l’Internet permet de donner au client

une meilleure souplesse de consultation des informations du marché.

Ainsi la Banque Générale du Luxembourg donne accès à l’ensemble de

son analyse économique et financière. De la même façon Morganonline

affiche son service de recherche dès la page d’accueil.

www.bgl.lu

www.morganonline.com

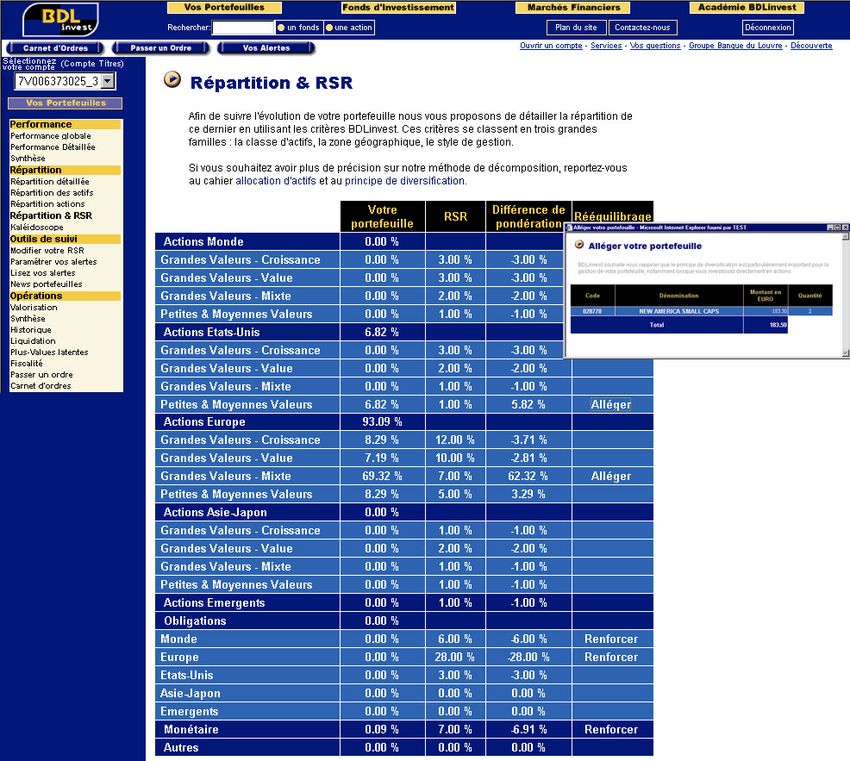

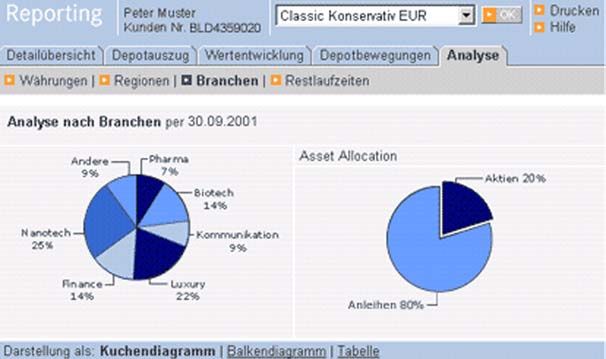

Performance et risque. Le client accède à une agrégation en ligne de

son ou ses comptes dans la banque. Les indicateurs de performance sont

appliqués à l’ensemble du portefeuille (répartition des investissements

en fonction de critères sectoriels, géographiques, …) ou détaillés par

valeur.

www.brainpower.com

- 29 -© Atelier BNP Paribas Anne KAPELHOFF-LANCON

Le suivi des valeurs est un classique : il porte le nom de Watchlist chez

Crédit Suisse ou s’intitule Track your recommandation chez

morganonline, mais a toujours pour fonction de faire apparaître les

évolutions des avoirs. Des analyses détaillent les différents risques pris

(par industrie, pays ou marché…) et les comparent aux

recommandations de la banque (dans le schéma ci-dessous, les risques

du client sont trop élevés).

DIAGNOSTIC DU RISQUE SUR UN

PORTEFEUILLE CHEZ JPMORGAN

Agrégation. La montée rapide des services d’agrégation dans la

banque de détail, en particulier de Yodlee4, a inspiré les banquiers privés

américains. Chase Manhattan a signé un partenariat avec la société

Kinexus, pour offrir à ses clients fortunés un accès consolidé de

l’ensemble de leurs comptes hébergés chez Chase ou chez une autre

banque.

www.yodlee.com

www.kinexus.com

a.2 Les transactions

Cible : HNWI et affluents

La transaction en ligne sur les comptes pose un double problème : celui

de la sécurité (risque qu’un tiers s’introduise par effraction) et celui

d’investissements trop exposés auxquels un client pourrait procéder sans

la validation d’un professionnel. Par ailleurs, les gestionnaires de

patrimoine sont globalement réticents à ce type de solutions. Quand elles

sont autorisées, les transactions restent donc souvent encadrées par des

choix préalables sur l’exposition au risque qui laissent au client la

possibilité d’intervenir sur une part définie de sa fortune tout en en

gardant la majorité sous le contrôle du gestionnaire.

4

Yodlee a conquis l’ensemble du marché américain en s’alliant avec plus de 300 banques et des centaines de

fournisseurs de services. A partir d’un point d’entrée, le client a accès à une consolidation de ses comptes

bancaires, mais aussi d’enchères, de points de fidélité sur les lignes aériennes, etc… Citibank offre les services

de Yodlee à travers son portail Myciti.com

- 30 -Vous pouvez aussi lire