Eco 360 Septembre 2020 - La Banque Postale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Eco 360

Septembre 2020

Les analyses et prévisions qui figurent dans ce document sont celles du service des Études Économiques de La Banque Postale. Bien que

ces informations soient établies à partir de sources considérées comme fiables, elles ne sont toutefois communiquées qu’à titre indicatif. La

Banque Postale ne saurait donc encourir aucune responsabilité du fait de l’utilisation de ces informations ou des décisions qui pourraient

être prises sur la base de celles-ci. Il vous appartient de vérifier la pertinence de ces informations et d’en faire un usage adéquat.

Alain Henriot / Romain Sarron /Thibaud Marie-Regnault

Direction de la Stratégie et de l’Innovation / Etudes Economiques Achevé de rédiger le 6 septembre 2020

Vue d’ensemble

Après un rebond mécanique hétérogène ces derniers mois, les interrogations sur la consolidation de la reprise sont multiples

Alors que les mesures de confinement ont conduit à un repli de l’activité inconnu en temps de paix plus ou moins

marqué selon les pays en fonction de la sévérité des mesures et de leur calendrier, un rebond « mécanique » de l’activité

est intervenu une fois ces contraintes progressivement levées. La production industrielle mondiale demeure

cependant encore 10 % en deçà de son point haut de fin 2019.

Ce ressaut est toutefois hétérogène. En Europe, la consommation des ménages a retrouvé dès le mois de juin son

niveau de février. Elle s’en est aussi rapprochée aux Etats-Unis, sans toutefois l’atteindre. Mais la production

industrielle reste à la traine des deux côtés de l’Atlantique. Sur ce point, le bon niveau de certains indices de climat

des affaires (PMI) ne doit pas faire illusion : après un choc négatif de l’ampleur de celle observée au 1er semestre,

beaucoup d’entreprises indiquent que leur situation s’améliore. Mais cela ne nous dit rien sur le niveau absolu de l’activité. A

l’inverse, si la production industrielle en Chine est supérieure à son niveau de l’an passé, ce n’est pas encore le cas

des ventes au détail. Le rebond de l’économie chinoise s’est notamment appuyé sur les exportations. Quant au Japon,

l’activité reste atone malgré le bond des revenus des japonais qui paraissent avoir « peur de consommer ». La

situation économique est aussi très différente selon les pays émergents avec un recul impressionnant du PIB en

Inde au 2ème trimestre et beaucoup plus limité en Russie.

De nombreuses interrogations subsistent pour les mois à venir. Tout d’abord, la situation sanitaire reste très fragile. En

Europe, le nombre de cas est reparti à la hausse alors que le virus demeure très actif dans de nombreux pays. L’espoir de

l’arrivée d’un vaccin après des annonces récentes de plusieurs laboratoires pourrait toutefois être source d’optimisme si

les essais cliniques étaient couronnés de succès.

L’environnement politique des prochains mois va être compliqué, avec notamment l'élection présidentielle

américaine en novembre. Son issue reste incertaine et ses conséquences pour l’économie, encore difficilement

mesurables.

Dans ce contexte, les politiques économiques vont encore être beaucoup sollicitées. Après les décisions intervenues

au printemps, une sorte de statu quo semble être de rigueur du côté des banques centrales (sans oublier néanmoins

les annonces récentes du président de la Fed). Sur le plan budgétaire, l’heure est au plan de relance. C’est vrai pour

l’Europe, en particulier en France. C’est aussi une perspective outre-Atlantique même si des blocages institutionnels ont

LA BANQUE

ajourné POSTALE

la mise en œuvre de nouvelles mesures de soutien à l’économie.

C1 - Interne

Tendances mondiales

Un rebond en demi-teinte

A retenir

- Chute sans précédent du PIB au 2ème trimestre. Les pays de l’OCDE

enregistrent une baisse de 9,8 % d’un trimestre à l’autre (contre -1,8 % au

T1 2020) ou -10,8 % par rapport au 2ème trimestre 2019.

- Le commerce mondial mesuré par le volume d’importations a atteint

un point bas en mai (-17,2 % sur un an). Depuis, il a légèrement rebondi

en juin mais reste en retrait de 9,8 % par rapport à juin 2019.

- L’indice PMI mondial manufacturier (nouvelles commandes à

l’exportation) anticipe un prolongement de ce rebond mais il reste

cependant en territoire de contraction pour le mois de juillet (46,9).

- La production industrielle mondiale a rebondi depuis son point bas

d’avril. Néanmoins, elle reste largement en deçà de son niveau d’avant

crise (-7,2 % sur un an en juin). La zone euro apparaît à la peine et

enregistre un recul de 11,9 % par rapport à juin 2019.

A surveiller

- Après une stagnation lors du mois d’août à son niveau le plus élevé,

le nombre de nouveaux cas quotidiens positifs au coronavirus semble

s’infléchir à l’échelle de la planète. Néanmoins, certains pays, à l’image

de l’Espagne ou de la France, voient ce nombre augmenter depuis

plusieurs semaines. Le mois de septembre, synonyme de reprise

d’activité après les vacances estivales apparaît donc comme un test

de la lutte contre l’épidémie.

LA BANQUE POSTALE

C1 - InternePétrole

Légère hausse du cours du baril de Brent

A retenir

- Légère tendance haussière du cours du baril de Brent pendant les mois

de juillet et août (progression de 3$/baril pour s’installer à ± 45$) ;

- Mouvements de prix dépendants des anticipations de reprise de l’activité

internationale et du rebond de la demande.

- Rééquilibrage progressif du marché avec une consommation supérieure

à la production pour le mois de juillet.

- Les stocks de pétrole brut aux Etats-Unis ont chuté à leur niveau le plus

faible depuis avril lors de la semaine du 21 août (507,8 millions de barils).

- La fermeture temporaire de 84% de la production de pétrole dans le golfe

du Mexique en prévention de l’arrivée de l’ouragan Laura devrait permettre

une réduction encore plus importante des stocks de pétrole brut.

- Les cours des métaux industriels ont nettement rebondi depuis le point

bas de mars pour retrouver son niveau d’avril 2019. Cela s’explique

Production et consommation mondiales de pétrole notamment par une reprise de la demande chinoise couplée à une production

(MM3, millions de barils par jour) pénalisée par les mesures sanitaires.

105 15

A surveiller

-

100 10

La hausse des tensions entre la Turquie et la Grèce au sujet

juil. 20

d’explorations pétrolières et gazières en méditerranée pourrait avoir des

95 5

88,1 conséquences importantes sur la stabilité politique de la région.

90 0

- Les importations indiennes de pétrole ont atteint un point bas de plus de

10 ans des suites des difficultés à endiguer l’épidémie de Covid19.

- Le débat politique aux Etats-Unis semble s’éloigner du commerce avec

juil. 20

-1,2 juil. 20

85 89,3 -5

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

la Chine et se concentrer sur la politique interne mais à l’approche des

Consommation Production Ecart (D) élections le discours de Donald Trump pourrait évoluer.

Source: Refinitiv Datastream, estimation EIA, LBP

LA BANQUE POSTALE

C1 - InterneEtats-Unis

L’accord sur un nouveau plan de soutien budgétaire se fait attendre

A retenir

- Le PIB a reculé de 9,1% au 2ème trimestre sous l’effet d’un repli très marqué de l’ensemble de

ses composantes. Seules les dépenses de l’Etat fédéral ont constitué un facteur de soutien, en

lien notamment avec le stimulus budgétaire mis en place dans le cadre du Paycheck Protection

Program.

- Les enquêtes PMI s’inscrivent à leur plus haut niveau depuis février 2019. Dans l’industrie,

l’indice PMI a atteint 53,1 en août contre 50,9 au cours du mois précédent. Dans les services,

l’indice PMI ressort à 54,8 contre 50,0 en juillet. Ce redressement traduit surtout les effets

positifs du déconfinement sur la consommation des ménages ainsi que l’impact favorable

de la baisse du dollar sur les commandes industrielles.

- Les créations nettes d’emplois salariés ont atteint 1,8 million en juillet, dont l’essentiel sont

issues des secteurs les plus affectés par la 1ère phase de l’épidémie (hôtellerie-restauration,

distribution). Le repli du taux de chômage s’est poursuivi (10,2 % en juillet). Parallèlement, le

nombre de nouvelles demandes d’allocations chômage a notablement reflué, même s’il demeure

élevé.

Politique économique

- Politique monétaire : la Fed abandonne sa stratégie de ciblage de l’inflation. L’institution

se donne désormais pour objectif de maintenir une inflation moyenne autour de 2%. Les

autorités monétaires américaines ont justifié cette décision par la baisse tendancielle de la

croissance potentielle, des taux d’intérêt et de l’inflation ainsi que par une moindre réaction de

l’inflation aux tensions sur le marché du travail. Cela augure d’une politique monétaire ultra-

accommodante pour longtemps.

- Politique budgétaire: les négociations entre parlementaires Démocrates et Républicains sur

un nouveau plan de relance (CARES 2) piétinent notamment en raison de désaccords

concernant son ampleur et son champ d’application. Plusieurs programmes étant arrivés à

expiration, D. Trump a donc été contraint de prolonger certaines mesures de soutien via une

série d’actes exécutifs.

A surveiller

- Les dernières projections du CBO indiquent que la dette publique dépasserait les 100 %

du PIB en 2021. La dérive des comptes publics, déjà largement entamée avant la pandémie, va

nettement s’accélérer, ce qui augure de finances publiques durablement dégradées.

LA BANQUE POSTALE - La reprise de l’activité et l’amélioration de la situation sanitaire dans des Etats décisifs pour

l’élection pourraient expliquer la réduction de l’écart dans les sondages qui demeurent toutefois

sensiblementC1 -en faveur de J. Biden.

InterneChine

La consommation reste à la peine

A retenir

- La Chine a enregistré un net rebond de son PIB au 2ème trimestre (+3,2% sur un an contre

une chute de 6,8% au 1er trimestre) largement soutenu par la reprise des exportations (notamment

la machinerie électrique, l’électroménager et les articles d’habillement)

- Le secteur industriel a poursuivi sa progression pendant les mois de juin et juillet (+4,8

% en glissement annuel). Le retard du cumul depuis le début de l’année par rapport à la même

période de l’année précédente n’est plus que de 0,2%. Néanmoins, le rythme de croissance reste

en dessous de sa croissance moyenne de 2019 (~5,8%).

- Le climat des affaires du secteur manufacturier évalué par l’indice PMI Caixin se redresse

légèrement au mois d’août (+0,3 à 53,1), suggérant la pérennité du rebond industriel pour les

entreprises privées exportatrices. Concernant les entreprises publiques, l’indice du NBS apparaît

plus atone (-0,1 à 51).

- Les ventes au détail n’ont toujours pas retrouvé leur niveau de 2019 et enregistrent une

nouvelle baisse de 1,1% en juillet.

- Du côté des services, l’indice PMI Caixin a perdu 4,3 points depuis son point haut de juin pour

redescendre à 54. Celui mesuré par le NBS a quant à lui continué sa progression pour atteindre

55,2 en août.

Politique économique

- Le faible reprise de la consommation en Chine s’expliquerait par des mesures de

soutien ne visant pas directement les ménages. En effet, les projets d’infrastructures

pourraient mettre plus de temps a se transformer en une consommation plus importante de la part

des particuliers.

- Ainsi, des mesures supplémentaires à celles annoncées au Congrès national du peuple

pourraient s’avérer nécessaires pour relancer durablement la demande domestique.

A surveiller

- Plusieurs arrestations de personnes ouvertement critiques envers le gouvernement chinois ont

eu lieu depuis l’adoption de la loi de sécurité à Hong Kong. Cela pourrait engendrer des sanctions

de la part des puissances occidentales.

LA BANQUE POSTALE

C1 - InterneJapon

L’activité peine à rebondir

A retenir

- Chute historique du PIB au deuxième trimestre (-7,2% d’un trimestre à

l’autre), principalement expliquée par une baisse de la consommation privée et

des exportations.

- Les ventes au détail n’ont pas retrouvé leur niveau de 2019 malgré un

programme de relance généreux de la part des autorités. En juillet, elles

affichent encore une baisse de 2,8% par rapport à juillet 2019.

- Le revenu disponible réel des ménages atteint un niveau historiquement

élevé mais les dépenses réelles ne rebondissent que très légèrement au mois

de juin. Phénomène d’épargne de précaution ?

- La confiance des ménages apparait déterminante pour la reprise de la

consommation. En août, elle perd 0,2 point à 29,3.

- La production industrielle rebondi elle aussi timidement depuis son

point bas de mai. Sur un an, elle reste en recul de 15,3% pour le mois de juillet.

Politique économique

- Démission du premier ministre Shinzo Abe pour des problèmes de santé.

Questionnement autour de son successeur et de la capacité/volonté de ce

dernier à poursuivre la politique économique soutenue par M. Abe (connue sous

le nom d’« Abenomics »).

A surveiller

- Le risque de déflation et le montant de plus en plus important de la

dette japonaise pourraient remettre en cause la viabilité budgétaire du

Japon et déstabiliser le secteur financier ainsi que l’économie réelle.

LA BANQUE POSTALE

C1 - InternePays émergents

Le déconfinement soutient la reprise

A retenir

PMI Manufacturier

65

- Poursuite généralisée du redressement des indices PMI en juillet et août

60 sur fond de déconfinement

55

- Au Brésil, la crise sanitaire peine à être endiguée (1 000 décès par jour en

50

moyenne ces trois derniers mois). Le PIB a connu un recul historique de 9,7%

45 au 2ème trimestre. Sur un an, la chute de l’activité atteint 11,4%. Le programme

40 d’aide urgence est prolongé jusqu’à la fin de l’année, ce qui devrait soutenir la

35 consommation. Par ailleurs, le plan de relance massif promis par le président

30 Bolsonaro se fait toujours attendre.

25 - En Russie, le repli de l’activité de janvier à juillet a atteint « seulement »

3,8% sur un an, en raison notamment de mesures de confinement restées peu

Chine Philippines Russie Corée du sud

intenses. La production industrielle a inscrit une baisse de 8% sur un an en juillet

Thaïlande

Source: Refinitiv Datastream, LBP

Inde Brésil Vietnam tandis que les ventes au détail ont reculé de 2,6%. Le taux de chômage a

plafonné (6,3% contre 6,2% en juin). Même s’il demeure positif, le solde

commercial a fondu (-57% sur un an en juin), pénalisé non seulement par la

faiblesse de l’activité mais aussi par les quotas pétroliers.

- En Inde, l’activité a reculé de 24% sur un an au 2ème trimestre, en dépit

d’un fort soutien apporté par la consommation publique. Ce profond repli

s’explique notamment par la mise en place de mesures de confinement très

strictes en avril et mai qui a fortement pesé sur la consommation privée. Une

reprise sensible serait intervenue depuis, surtout dans le secteur industriel et

plutôt dans les territoires ruraux. Toutefois la pérennité de cette reprise semble

en partie liée à la mise en place d’un plan de soutien budgétaire au cours des

prochains mois. Par ailleurs, les autorités monétaires s’inquiètent du niveau

élevé de l’inflation (6,9% en juillet).

A surveiller

- Brésil : le ministre de l’économie Paulo Guedes, garant de la trajectoire des

LA BANQUE POSTALE finances publiques, est de plus en plus isolé et contesté.

C1 - InterneZone euro

Net rebond de la consommation mais la production industrielle reste à la traîne

A retenir

- La consommation (de biens) a nettement rebondi avec le

déconfinement. En juin, les ventes au détail en volume étaient

supérieures à leur niveau de février, avant de légèrement se replier en

juillet.

- Ce ressaut n’a que peu entraîné la production industrielle pour

l’instant : achats de rattrapage ou d’anticipation (primes pour l’achat

d’automobiles) a conduit les industriels à puiser dans leurs stocks, le

secteur des biens d’équipement (interrogations sur l’investissement).

- L’inflation est très faible (-0,2 % sur un an en août) : poursuite du

recul du prix de l’énergie sur un an, net tassement de la hausse des prix

des services (on observe une des gains salariaux par tête dans plusieurs

pays lié à un ajustement de baisse de la rémunération variable).

Politique économique

- Politique budgétaire :

• Un plan de relance ambitieux et de rupture (émission

d’obligations européennes)… mais étalé dans le temps.

- Politique monétaire :

• La BCE va surveiller l’euro de prêt

A surveiller

- L’appréciation de l’euro pourrait freiner le rebond des exportations

et peser sur l’inflation

- Effets de la montée en puissance des mesures de soutien à

LA BANQUE POSTALE l’économie/effets négatifs de second tour de la crise sanitaire (emploi,

défaillance)

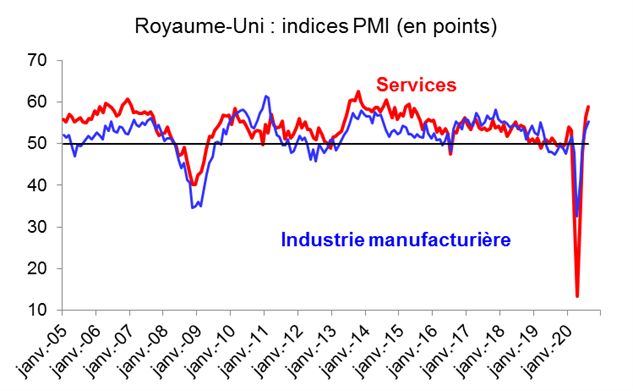

C1 - InterneRoyaume-Uni

Net rebond des indices PMI durant l’été à prendre toutefois avec précaution

A retenir

- Le redressement du climat des affaires (indices PMI) s’est poursuivi

durant l’été. Attention toutefois au prisme peut-être trop optimiste de ces

enquêtes. Les carnets de commandes restent très dégarnis dans l’industrie.

- Le salaire moyen (y compris bonus) est en recul sur un an en juin

- Les prix de l’immobilier résistent toujours (+3,9 % sur un an en juillet)

Politique économique

- Politique budgétaire :

• Un paln de relance ambitieux annoncé début juillet … qui va

devoir probablement être renforcé

- Politique monétaire :

• Pas de nouvelle annonce mais la possibilité d’un taux directeur

négatif n’est pas écartée.

A surveiller

- Les tensions sur le Brexit vont se raviver avec le rapprochement de

l’échéance de décembre : frein ou accélérateur pour la confiance.

LA BANQUE POSTALE

C1 - InterneFrance

Normalisation rapide la consommation mais la production n’en a pas totalement bénéficié

A retenir

- Les ménages ont très vite normalisé leurs dépenses (en biens) : achats

de rattrapage pour les produits manufacturés, vif rebond de l’automobile.

- Mais les indices de climat des affaires (Insee) montrent que l’activité

demeure encore affaiblie. En juin, la production manufacturière était

inférieure de 13 % à son niveau de février.

- Les industriels anticipent un repli supérieur à 10 % de leurs

investissements en 2020 (c’est quand même beaucoup moins qu’en 2009).

Politique économique

- Après le plan de sauvegarde (PGE, chômage partiel) et les nombreux

plans de soutien sectoriels, le gouvernement a présenté un plan de

relance de 100 Md€ (dont 40Md€ financés par l’UE). Trois piliers de taille à

peu près équivalente : favoriser la transition énergétique (rénovation des

bâtiments, soutien à la SNCF) ii/ Renforcer la compétitivité des entreprises

(réduction des impôts à la production) iii/ Mesures sociales (pour les

soignants, financement du chômage partiel, formation des jeunes)

A surveiller

- Marché du travail : son évolution récente est difficile à lire (faiblesse

des recherches d’emploi durant le confinement a fait baissé le taux de

chômage, l’intérim à exercer un effet de stop and go sur les effectifs, le

passage des demandeurs d’emploi d’une catégorie à l’autre (exerçant ou non

une activité réduite) influe sur les statistiques de Pôle emploi.

- Quelle évolution du crédit pour les entreprises ? Forte hausse ces

derniers mois (PGE) mais aussi augmentation des dépôts à vue. Comment va

LA BANQUE POSTALE évoluer la trésorerie ?

C1 - InterneMarchés financiers

Les banques centrales et le secteur de la tech concentrent l’attention des marchés

Indices boursiers

- Rebond très hétérogène des indices boursiers. Les Etats-Unis voient leurs

principaux indices battre de nouveaux records, soutenus par une performance

impressionnante du secteur des technologies depuis le point bas de mars

(+68%, +54%, +55%, +33% pour le Nasdaq, le S&P 500, le Dax 30 et le CAC 40,

respectivement). L’indice français reste quant à lui en retrait de 17% sur 2020.

- Les différences de compositions des différents indices expliquent en

partie les divergences de performances. En effet, les entreprises

technologiques représentent 12% de l’Euro Stoxx 50 contre 50% pour le Dow

Jones. A l’inverse, les entreprises du secteur des biens de consommation, plus

durement touchées par les mesures sanitaires, sont les plus représentées dans

les indices européens (35 % du CAC 40). L’appréciation de l’euro pèse aussi sur

les indices européens.

Taux

- Resserrement de l’écart de taux entre le 10 ans américain et le 10 ans

allemand (110 points de base (pb), soit le niveau le plus bas depuis la mise en

place du programme d’achat d’actifs par la BCE en 2015).

- La politique monétaire expansionniste de la Réserve Fédérale américaine

(Fed) et son objectif d’inflation moyenne devrait maintenir les taux américains à

des niveaux historiquement bas pendant une période prolongée.

Changes

- L’euro progresse de 6% face au dollar depuis le début de l’année et

retrouve son niveau de 2018 à ±1,18$/€ (notamment à cause de la réduction

de l’écart de taux entre les Etats-Unis et la zone euro).

- Néanmoins, la BCE a manifesté son malaise face à un euro trop fort qui

pourrait pénaliser la reprise européenne et éloigner un peu plus la banque

centrale de son objectif d’inflation de 2%.

LA BANQUE POSTALE

C1 - InterneVous pouvez aussi lire