ETUDE SUR LE FRET EXPRESS EN LORRAINE - Document final

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Etude des potentialités de la filière « logistique » dans le département des Pyrénées-Orientales

CCI de Perpignan et des Pyrénées-Orientales – Samarcande TLT

ETUDE SUR LE FRET EXPRESS EN

LORRAINE

Document final

Mai 2015

Avec le soutien financier de

Samarcande Transport Logistique Territoire

50-52, rue Edouard Pailleron 75019 PARIS

Tél : 01 53 19 81 01 – fax : 01 53 19 06 36

e-mail : samarcande@samarcande.fr

Etude sur le fret express en Lorraine – Samarcande TLT

Introduction

La mondialisation, les nouvelles pratiques logistiques et de distribution et les innovations

technologiques ont entraîné un essor considérable des flux de marchandises. Ce développement a

notamment concerné le fret express.

A l’international, mais aussi dans certains cas en domestique, ce mode de transport aux contraintes

de délais élevées utilise le transport aérien, sans que cela remette en cause une intervention notable

de la route pour des acheminements inter-hubs ou pour des dessertes fines (derniers kilomètres des

offres porte à porte).

Située au cœur des grands corridors d’échanges européens (axe Nord-Sud reliant la Mer du Nord à

la Méditerranée et axe Est-Ouest reliant la région parisienne à l’Europe de l’Est), la Lorraine possède

deux infrastructures majeures :

- La gare Lorraine TGV, située actuellement à Louvigny, qui pourrait éventuellement

cesser son activité, en cas de transfert de la gare à Vandières,

- L’aéroport Metz-Nancy-Lorraine (MNL), qui n’est que très peu utilisé pour le transport de

marchandises.

L'Observatoire Régional des Transports et de la Logistique de Lorraine (ORT2L), dans sa mission

consistant à apporter aux acteurs des transports et aux décideurs les éléments d'éclairage et de

connaissance sur la situation du transport en Lorraine et ses perspectives d'évolution, a souhaité

conduire une étude sur le secteur du fret express, afin de réaliser un état des lieux du système,

d’identifier d’éventuelles perspectives de développement et de voir quels pourraient en être les

impacts sur les deux infrastructures précitées.

Le présent rapport rend compte des travaux effectués dans le cadre de cette étude.

Présentation de l’équipe

Cette étude a été réalisée sous la direction de Nathalie MATTIUZZO, directrice d’études à

Samarcande, avec :

- Christophe RENARD, Chargé d’études

- Renaud KOURLAND, Chargé d’études

- Philippe DUONG, Directeur de Samarcande

Introduction

2

Etude sur le fret express en Lorraine – Samarcande TLT

Sommaire

1. Analyse globale de l’état du marché et des logiques opérationnelles ............... 4

1.1. Concepts et définitions 4

1.2. Les opérateurs du fret express 7

1.3. Logiques opérationnelles, une organisation autour de hubs 9

1.4. Quantification du marché global 11

1.4.1. Données en valeurs ............................................................................................11

1.4.2. Données en tonnages .........................................................................................13

1.4.3. Données en nombre de colis ou d’envois ..........................................................15

1.4.4. Données en poids moyen du colis ou de l’envoi ...............................................16

1.4.5. Données relatives au revenu moyen .................................................................18

1.5. Articulation avec les autres secteurs 18

1.5.1. Les trois marchés du transport express : segmentation par le chargeur ou

par la chaîne logistique .....................................................................................................18

1.5.2. La révolution du commerce en ligne .................................................................19

2. Le fret express en Lorraine : acteurs, logiques opérationnelles et enjeux ...... 26

2.1. Méthodologie et limites 26

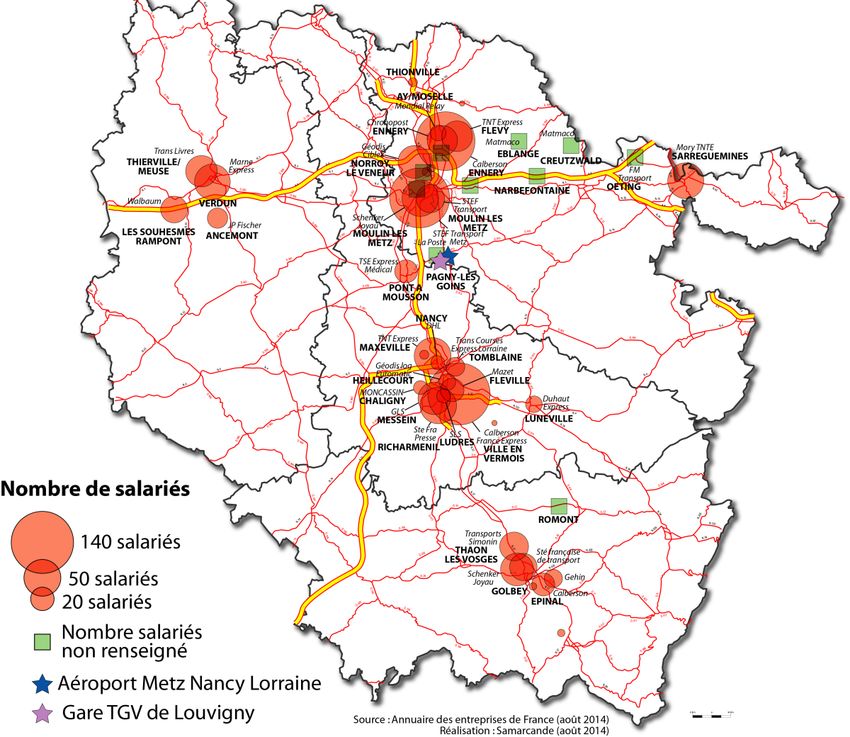

2.2. L’implantation des acteurs du fret express en Lorraine 26

2.2.1. Les messagers et expressistes : des implantations polarisées .......................26

2.2.2. Les logiques d’organisation et de localisation des acteurs rencontrés ...........28

2.2.3. Des agences et des centres de consolidation régionaux mais pas de hub .....31

2.3. Les flux traités en Lorraine 32

2.3.1. Estimation des trafics lorrains en tonnes .........................................................32

2.3.2. Estimation des trafics lorrains en nombre de colis « messagerie et fret

express » ...........................................................................................................................32

2.3.3. L’orientation géographique des flux .................................................................33

2.3.4. Les enjeux du dernier kilomètre ........................................................................34

2.4. L’importance des trois marchés du transport express : la prépondérance

toujours effective du BtoB 35

3. Les opportunités d’implantation d’un hub aérien ou de développement d’une

offre ferroviaire en Lorraine ................................................................................. 36

3.1. Pas de logique de hub aérien 36

3.2. Le transport ferroviaire, des volumes jugés insuffisants 38

4. Conclusions : synthèse des enjeux de développement du fret express en

Lorraine 41

Sommaire

3

Etude sur le fret express en Lorraine – Samarcande TLT

1. Analyse globale de l’état du marché et des logiques

opérationnelles

L’accélération des cycles économiques, la mondialisation et l’augmentation de la rapidité des

échanges depuis plus de quarante ans ont engendré une mutation considérable des transports avec

l’émergence des flux rapides1 et le développement, à l’origine aux Etats-Unis, de nouveaux

opérateurs de transport, les intégrateurs. Dalsey, Hillblom and Lynn avec DHL, Frederick W Smith

avec Federal Express ont contribué à l’émergence d’une nouvelle forme de transport, le fret express,

qui a modernisé le concept de la messagerie, en créant des réseaux intégrés à une échelle

géographique large (américaine, puis mondiale) organisés selon le principe des « hubs and spokes »

(moyeux et rayons) et utilisant des modes de transport rapides.

Depuis, les acteurs de la messagerie et les acteurs postaux, au gré notamment du développement

du commerce électronique, ont fait bouger les lignes, si bien que la segmentation entre les différents

marchés du transport rapide (messagerie, messagerie mono-colis, fret express) n’est plus aussi

évidente. A l’origine de ce mouvement, les exigences des consommateurs et des entreprises qui

poussent toujours à des délais plus courts et plus fiables, mais aussi à un rétrécissement des plages

de livraison selon des modèles s’apparentant de plus en plus à des rendez-vous horaires.

Le système statistique n’a pas suivi ce mouvement à la même vitesse et l’observation spécifique de

la messagerie, d’une part, et du transport express, d’autre part, n’existe que pour quelques

indicateurs (essentiellement des indices) et principalement pour l’échelle nationale.

De plus en plus analysé dans le cadre du développement du e-commerce (qui tend à masquer la

prééminence du BtoB), le fret express est un marché difficile à cerner du point de vue de ses

volumes voire de ses pratiques. Les acteurs (comme ailleurs dans le transport) sont en outre peu

diserts sur leurs données de trafics qui sont, logiquement, considérées comme des données

commerciales donc confidentielles.

1.1. Concepts et définitions

L’accélération des flux et le développement de besoins en transports rapides et fiables est une

Analyse globale de l’état du marché et des logiques opérationnelles

tendance générale lourde corrélée à l’apparition et à la généralisation de nouvelles pratiques

logistiques qui valorisent les flux par rapport aux stocks et qui s’appuient par conséquent sur :

- des fréquences,

- du fractionnement,

- une réduction générale de la taille des envois,

- une exigence de délais (courts et fiables).

La globalisation de l’économie, des échanges et des firmes conduit à lire cette évolution à une

échelle mondiale. Par ailleurs, la modification, plus récente, des habitudes de consommation, le

développement de la livraison à domicile et plus encore le développement du e-commerce

élargissent les flux concernés par la rapidité et créent de nouveaux besoins. Qu’il s’agisse de

l’émergence du BtoC (Business to Consumer) ou du juste à temps (dans le BtoB ou Business to

Business), la rapidité s’accompagne d’un besoin accru en informations entourant l’envoi. Suivi de

l’envoi, retour d’informations en cas de non livraison sont exigés par les entreprises et par les

consommateurs. Les innovations technologiques ont porté ces évolutions. Les poids et dimension

des produits s’inscrivant dans le fret express ont aussi évolué et se sont diversifiés. La rapidité des

flux est classiquement associée à des envois légers (lettres, prototypes, pièces et composants,

produits de consommation de petite taille,…) et à une haute valeur (permettant de supporter des

prix de transport plus élevés), mais le développement du commerce électronique comme celui d’un

juste à temps déployé sur l’ensemble de la chaîne logistique (des usines aux points de vente) a

1

Voir « Flux rapides et fret express », Philippe Duong, Ecole Nationale des Ponts et Chaussées, 1990.

4

Etude sur le fret express en Lorraine – Samarcande TLT

également suscité des besoins pour des envois plus lourds et/ou des objets plus encombrants. De ce

fait, la segmentation du marché sur les bases traditionnelles du poids et de la vitesse trouve une

certaine limite, et la distinction entre messagerie, messagerie mono-colis et fret express est de plus

en plus délicate à faire.

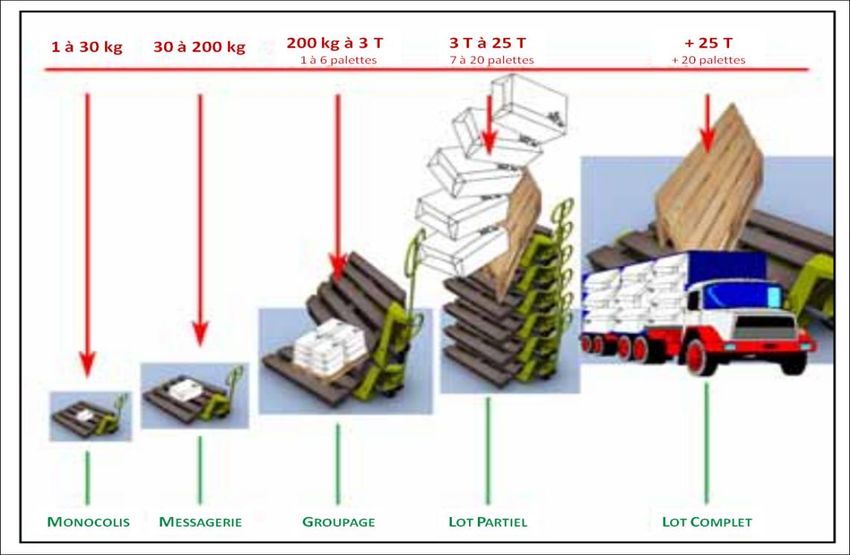

Figure 1 : Segmentation traditionnelle par le poids

Source : CETE Nord - Picardie – Setra

Traditionnellement on distingue cependant :

- La messagerie traditionnelle qui propose une offre de livraison oscillant entre 24h et 48h

pour la France et quelques destinations européennes.

- La messagerie rapide qui propose des livraisons en J+1 (pour un enlèvement avant 18h). La

Analyse globale de l’état du marché et des logiques opérationnelles

messagerie rapide propose des délais de livraison courts parfois similaires ou proches de ceux

offerts par le transport express avec des livraisons nationales le lendemain avant 18 heures.

Messagerie traditionnelle et messagerie rapide s’adressent toutefois plus particulièrement à des

envois lourds, groupés (multicolis) ou palettisés. Par ailleurs, les délais ne sont généralement

pas garantis.

- La messagerie monocolis, apparue dans les années 70 en Allemagne et qui a bouleversé

les frontières entre messagerie et fret express. Elle repose sur une offre, à l’origine

domestique et orientée BtoB, en 24/48 heures, pour des envois mécanisables sur des

centres de tri. Elle repose sur le concept d’un colis de moins de 30 kg par envoi avec un prix

forfaitaire établi au nombre de colis (il est ainsi possible pour un chargeur d’envoyer plusieurs

colis au même destinataire mais chaque colis sera traité de manière indépendante). La rapidité

et la fiabilité sont obtenues grâce à des plans de transport très réguliers entre des agences et

des centres de tri. Les monocolistes appliquent les délais de livraison de la messagerie rapide

mais offrent en outre des services de tracing 2 équivalents à ceux des expressistes.

- L’express qui correspond à un service de livraison avec prise de rendez-vous du type « same

day » ou « next day » avant 13h00 en national, avec délais garantis, remontée

d’informations et suivi des livraisons. Les délais sont de 24 à 72 heures à l’international (24

heures pour l'Europe et certaines villes des Etats-Unis et entre 48 heures - 72 heures pour le

2

Identification informatique des envois tout au long du processus de stockage et de livraison de la

marchandise.

5

Etude sur le fret express en Lorraine – Samarcande TLT

reste du monde). Le transport express économique 3 désigne pour sa part les envois livrés le

lendemain avant 18 heures (et non avant 13h00).

Le marché du transport express tel qu’il est généralement appréhendé (notamment dans les

statistiques) exclut les services de course et le service de courrier traditionnel de La Poste.

Pourtant, le développement du commerce électronique et la mondialisation des entreprises (qui

implique des échanges très longue distance pour des documents, prototypes, échantillons…)

rendent les frontières de moins en moins étanches avec des produits postaux directement

positionnés sur ce segment.

Le marché de l’express a, en effet, connu deux grandes évolutions :

o d’abord celle de l’entrée des intégrateurs, qui importent, outre leur système

d’exploitation en hub and spokes, une notion de transport express

international, au sein duquel l’acheminement est une composante d’un

produit plus global (de transport, de suivi, de livraison), pour lequel le produit express

est marketé pour le Monde et est offert, de la même manière, partout dans le Monde,

o puis, plus récemment, celle du développement du commerce électronique et du

marché du BtoC.

Les intégrateurs ont contribué au déploiement des réseaux organisés et hiérarchisés autour de

super hubs et de hubs secondaires. Ils ont imposé un concept d’offre très formatée et

industrielle, susceptible d’être proposée dans les mêmes conditions en tout point de la planète

par des entreprises intégrées présentes sur l’ensemble des maillons de la chaîne (transport

routier, transport aérien, dédouanement, tri,…). Ils jouent aujourd’hui un rôle important sur le

marché du BtoB et un rôle croissant sur celui du BtoC en raison notamment de leurs réseaux

mondialisés.

Suivant en cela les intégrateurs, l’ensemble des entreprises présentes sur le marché du transport

express cherche à se différencier par un positionnement haut de gamme incluant une gamme de

services annexes de plus en plus large : remontée d’informations, visualisation de la preuve de

livraison, assurance, dédouanement, emballage spécifique, ….

- La Poste dont les trafics, d’un point de vue statistique, ne sont pas inclus dans le fret express

mais qu’on peut considérer, au regard des produits développés et de son rôle dans le e-

commerce, comme un acteur du transport express. Les services postaux ont en effet développé

des produits clairement positionnés sur ce marché avec une offre de colis (Chronopost, par

Analyse globale de l’état du marché et des logiques opérationnelles

exemple) mais également avec des envois plus classiques (lettres, colis) dont le poids moyen est

de 4 kg. La Poste est un acteur incontournable du e-commerce bien que de plus en plus

concurrencé par les autres expressistes.

Figure 2 : les différents segments du transport rapide4

Source : Logistique Magazine, cité par King Sturge

3

Terme souvent utilisé dans la littérature et les statistiques, mais peu utilisé par les opérateurs eux-mêmes.

4

L’unité n’est pas précisée dans la source.

6

Etude sur le fret express en Lorraine – Samarcande TLT

1.2. Les opérateurs du fret express

Le marché du fret express a connu trois grandes révolutions :

- Le développement, en général, et en France, en particulier, des intégrateurs,

- Le développement, notamment dans les années 90, du mono colis,

- Le développement du commerce électronique.

Ces révolutions ont touché un secteur qui était jusque-là dominé par des messagers, par les grands

réseaux postaux et, en intercontinental, par les compagnies aériennes.

Le panorama des acteurs est issu de cette histoire. Il comporte :

- Les intégrateurs,

- Les monocolistes devenus expressistes et/ou dont l’offre est très proche de l’express,

- Les grands réseaux de messagerie présents sur l’express,

- Les expressistes - prestataires issus du e-commerce,

- Les acteurs postaux,

- Les compagnies aériennes,

- Les coursiers.

Le marché français du transport express est concentré. Les fusions et les acquisitions au cours de

ces dernières années ont réduit le nombre d’acteurs présents. Les investissements lourds que

nécessite la mise en place de réseaux à des échelles de plus en plus larges afin de répondre aux

besoins des entreprises mondialisées et du développement des achats sur internet, constituent à la

fois une barrière à l’entrée et une des raisons de cette concentration qui conduit à racheter des

réseaux. Les acteurs de l’e-logistique, PME « pure players » nées avec l’émergence du commerce

électronique, ont fait pendant un temps figures d’exception à la fois comme acteurs de taille

modeste et comme acteurs indépendants. Ils ont été depuis repris par des grands réseaux.

Analyse globale de l’état du marché et des logiques opérationnelles

Figure 3 : Les acteurs du fret express

Offres Acteurs

Les Ils présentent une offre formatée et industrielle dont le processus de FEDEX – TATEX

production est articulé autour de hubs. UPS

intégrateurs TNT

Ils ont mené avec plus ou moins de succès une politique de croissance

DHL

externe.

Certains ont, pendant un temps, abandonné le marché intérieur européen

pour y revenir parfois par une croissance externe réussie : Fedex assez

récemment en 2012 avec le rachat de Tatex, TNT Express avec le rachat de

Jet Service dès 1999, DHL opérateur mondial devenu un grand opérateur

européen avec le rachat de la poste allemande et de nombre de messagers

(et qui a choisi, pour sa part, de sortir en 2008 du marché domestique

américain pour s’y renforcer depuis 2013).

Ces acteurs ont installé des hubs en Europe (Cologne pour UPS, Leipzig

après avoir été à Bruxelles pour DHL, Liège pour TNT et Paris pour Fedex),

à partir desquels ils desservent le Monde en transport aérien. Les modalités

d’alimentation des hubs à partir des territoires européens font l’objet d’une

certaine diversité. Selon les acteurs et les territoires, ces relations de/vers

les hubs peuvent être réalisées par la route ou par l’aérien. Ce sont ces

relations qui font l’objet de réflexions sur le recours au mode ferroviaire.

Certains acteurs, comme DHL, développent un réseau de consignes.

Les Ils sont positionnés à l’origine sur le marché du BtoB. Exapaq - Géopost

Une partie de ces monocolistes a été rachetée par des intégrateurs, des TATEX devenu Fedex

monocolistes Express

grands messagers ou des réseaux postaux dans le cadre de stratégies

Ciblex devenu Géodis

d’expansion et de diversification des activités.

7

Etude sur le fret express en Lorraine – Samarcande TLT

Certains de ces monocolistes sont au départ des réseaux d’entreprises

indépendantes (Exapaq par exemple).

Ils proposent des offres partout dans le Monde mais demeurent d’abord des

acteurs nationaux et européens.

Ils sont organisés autour de centres de tri (par exemple 6 Exatri de Exapaq

en France).

Les grands Historiquement présents sur le segment de la messagerie en BtoB, les Géodis et ses filiales

réseaux de grands réseaux de messagerie ont pénétré le transport express en grande

messagerie partie par croissance externe. C’est également par le biais de rachats qu’ils

sont également présents aujourd’hui sur la e-logistique.

L’effet groupe leur permet d’offrir une vaste palette de prestations et d’être

présents dans le Monde.

Les acteurs La Poste est un acteur incontournable du fret express grâce à son service La Poste et

courrier (la lettre prioritaire) et à un ensemble de produits développés par la l’ensemble de ses

postaux filiales (Chronospost,

Poste ou par ses filiales.

Cityssimo, Pickup

La Poste a sans doute perdu des parts de marché sur le e-commerce au Services,…)

profit des nouveaux entrants mais sur un marché lui-même en croissance et

dont il demeure le leader.

La Poste a développé à la fois un réseau de consignes avec Cityssimo et un

réseau de points relais partenaires avec sa filiale Pickup Services.

La Poste a abandonné l’aéropostale mais travaille avec Europe Air Post dont

elle n’est plus actionnaire qu’à 3% (Europe Air Post qui propose par ailleurs

une offre passagers charter dans des avions QuickChange5).

Les acteurs de

la e-logistique

dont

Les Nés dans les années 2000, ces pure-players de la e-logistique se présentent Crosslog - Bansard

comme des e-logisticiens prenant en charge à la fois des opérations de Néolog – La Poste

prestataires Orium – La Poste

transport et des prestations logistiques : stockage, préparation, emballage.

Morin logistics - La

Ils intègrent dans leurs offres des solutions informatiques. Ils sont encore Poste/Viapost

majoritairement nationaux.

Ils ont été dans leur grande majorité rachetés par de grands opérateurs qui

souhaitaient pénétrer ou renforcer leur présence sur le segment du

commerce électronique et qui ont racheté des références, des savoir-faire et

des réseaux.

Les réseaux A côté de la Poste, les réseaux de Points relais ont été développés Relais Colis (Redcats)

majoritairement par des e-commerçants (RedCats – La Redoute, 3Suisses). MondialRelay –Point

de points Relais ® (3Suisses)

relais Certains ont fait l’objet de rachat (Kiala créé par Business Objets revendu à

Kiala (UPS)

UPS). Pickup Services

Certains (MondialRelay) développent la livraison en consignes (pour (Groupe Poste) et Ici

Décathlon via le réseau de consignes La Poste – Packcity). Relais d’Exapaq

Analyse globale de l’état du marché et des logiques opérationnelles

s’appuyant sur le

réseau Pickup

Les nouveaux On notera en particulier le développement des nouveaux coursiers, qui se Deliver.ee, Coliweb

acteurs développent sur le marché du « ship-from-store ».

Et celui des nouveaux gestionnaires de consignes, comme INPost, opérateur

Abricolis

postal privé polonais qui installe un réseau de consignes en France avec un

objectif de 400 consignes fin 2014. D’autres acteurs comme des intégrateurs

ou la Poste développent également des consignes.

Les Les compagnies peuvent être, via leur offre en soutes, des partenaires des Cargolux

compagnies expressistes et des expressistes elles-mêmes.

ariennes Les compagnies aériennes ont ainsi développé des offres express. Elles

bénéficient de leur réseau et de leur hub passagers. Au sein de cet

ensemble, Cargolux présente la spécificité d’être une compagnie aérienne

cargo, elle est d’ailleurs plus positionnée sur le cargo que sur l’express.

Les coursiers Ils se positionnent sur un marché spécifique « door to door », « same day » Flash Europe, ATS,

et ne sont pas organisés autour d’une logique de « hub and spoke ». TSE

Certains sont spécialisés sur leurs secteurs industriels : automobile, santé,

banque et administration…

Ils peuvent être utilisateurs du fret aérien.

Ce marché intègre désormais de nouveaux acteurs qui font le pari du

« ship-from-store ».

5

Permettant de faire alternativement du fret et du passager.

8

Etude sur le fret express en Lorraine – Samarcande TLT

1.3. Logiques opérationnelles, une organisation autour de hubs

Le transport express repose sur un processus industrialisé et en juste à temps au sein duquel les

opérations de tri sont mécanisées ou automatisées afin de limiter les délais de traitement et au sein

duquel les moyens de transport (camions, avions) arrivent par vague afin de garantir des

correspondances dans des délais courts et à des horaires prédéterminés.

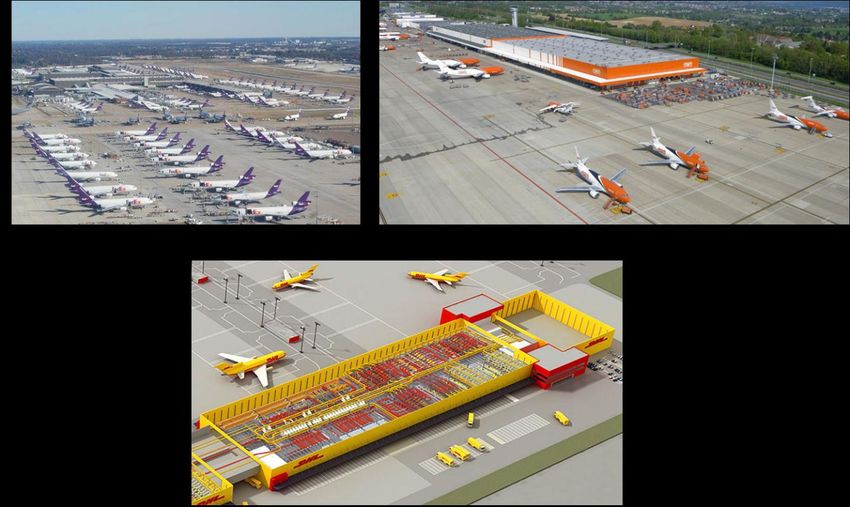

Figure 4 : Illustration hub Fedex, Chronopost et image DHL

Source : Fedex, Chronopost, DHL

L’ensemble du processus est organisé pour produire de la qualité basée sur la synchronisation de

l’ensemble des moyens mis en œuvre. Cette synchronisation des flux physiques est rendue

possible par une synchronisation des flux d’informations qui jouent un rôle essentiel dans

l’optimisation interne mais également dans la garantie du suivi des envois par les clients ou par les

clients des clients (par exemple, mais pas exclusivement, dans le cas du e-commerce). L’ensemble

des processus et le passage par des hubs, sous hubs, agences de regroupement doivent garantir

une juste utilisation des moyens et une maitrise des coûts de production.

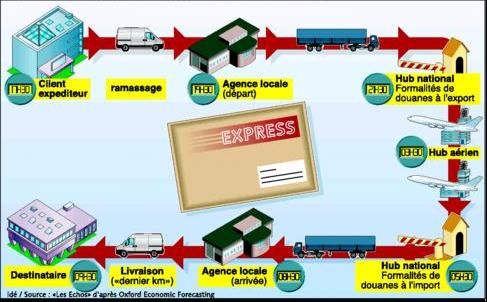

L’acheminement d’un colis par le transport express en national ou en international européen se

décompose en six phases :

- la collecte des colis chez les clients,

Analyse globale de l’état du marché et des logiques opérationnelles

- le regroupement par route au centre de tri local (parfois appelé agence),

- l’acheminement par avion ou par camion au centre de tri principal (français ou

européen),

- le tri par destination et le traitement des services de dédouanement,

- l’acheminement des colis par avion ou par camion vers un autre centre de tri local,

- la livraison par route au destinataire.

Les acheminements internationaux intercontinentaux ajoutent une phase supplémentaire de

transport (du hub national ou européen vers le hub de la zone de destination) et de traitement - tri

des colis (sur le hub de destination).

9

Etude sur le fret express en Lorraine – Samarcande TLT

Figure 5 : Cheminement simplifié d’un colis express international

Source : Les Echos

L’express répond à un besoin de rapidité, de fiabilité et de respect des délais de transport et des

horaires. Certains transporteurs express garantissent les délais de livraison en remboursant

les frais de transport en cas d’échec de la livraison dans le temps imparti.

Figure 6 : Communication DHL

Source : DHL

Analyse globale de l’état du marché et des logiques opérationnelles

Le fret express repose également sur la systématisation du tracing et du tracking7, sur 6

l’étiquetage directionnel8, la lecture de code à barres. Il repose sur une conception des

centres de tri permettant la mécanisation ou l’automatisation et l’arrivée par vague des camions

(avec un important nombre de portes à quai).

Figure 7 : Exemple de quai de messagerie

6

Preuve de livraison.

7

Suivi du colis sur l’ensemble de la chaîne.

8

Permettant la lecture optique des colis.

10Etude sur le fret express en Lorraine – Samarcande TLT

1.4. Quantification du marché global

1.4.1. Données en valeurs

Les études de quantification du marché de l’express sont extrêmement rares 9 et ne recouvrent pas

toutes les mêmes réalités. Les données qui suivent sont donc à analyser avec précaution et doivent

surtout donner des tendances.

Pour l’année 2009, l’ARCEP10 chiffre à 13,7 milliards d’euros le marché français des objets adressés

(objets postaux distribués en France et à l’export) et à 2,2 milliards le marché du colis express 11. En

2011, toujours selon l’ARCEP, les revenus du colis express s’établiraient en France à 2,4 milliards

d’euros. Prolongeant les données 2011 de l’ARCEP, Xerfi/Precepta chiffre ce marché à

2,479 milliards d’euros en 2012. Parallèlement et pour la même année, Xerfi/Precepta chiffre à

1,9 milliards d’euros le marché du colis ordinaire que nous pourrions associer à la

messagerie (générant plus de flux mais moins de chiffre d’affaires).

Figure 8 : Le marché du colis en France en millions d’euros

Analyse globale de l’état du marché et des logiques opérationnelles

Source : Xerfi/Precepta

Pour sa part et pour 2005, MSI (« Marché français de l’express en France ») établit le marché du fret

express en France à environ 3,5 milliards d’euros12. Il est possible que l’appréhension du marché

par MSI soit plus large que celle réalisée par l’ARCEP, et que MSI prenne notamment plus en compte

les flux BtoB. Un peu plus anciennes que les données Precepta/Xerfi et ARCEP, les données MSI

présentent l’intérêt de distinguer le national (dominant avec une répartition deux tiers / un tiers) et

l’international :

- Marché des relations domestiques : 2,3 milliards d’euros, 66% du total,

- Marché des relations internationales : 1,2 milliards d’euros, 34% du total13 14

.

9

Le Ministère suit, dans son enquête « Messagerie », le marché en indices.

10

Autorité de Régulation des Communication Electroniques et des Postes.

11

Ne comprenant pas les envois de correspondance.

12

On peut penser que ce marché est celui des colis hors envois de correspondance quel que soit le délai. Ce

marché est par ailleurs estimé par Triangle et l’ARCEP à 9 milliards d’euros.

13

Comme indiqué par la suite, les études Xerfi/Precepta et MSI fournissent des données assez sensiblement

différentes. Le croisement de ces données semble toutefois indiquer une part faible de l’export.

14

Il convient d’indiquer qu’au regard des entretiens que nous avons réalisés en Lorraine, cette part moyenne de

l’international masque sans doute des valeurs extrêmes et des écarts-types élevés (lors des entretiens,

récurrence de réponse sur une part de 10 % de flux internationaux mais avec des valeurs extrêmes à 100 %,

par exemple, pour un des répondants).

11Etude sur le fret express en Lorraine – Samarcande TLT

La même étude prévoyait (mais avant la crise) une croissance globale du marché de l’express de

+17%. Cette croissance devait être portée par le développement des flux internationaux (environ

1,7 milliards d’euros, soit +42% entre 2005 et 2010), tandis que le domestique évoluait moins

(2,4 milliards d’euros, soit +4% entre 2005 et 2010).

Figure 9 : Marché français du transport express par type de service entre 2001 et 2010

Source : MSI

Les séries longues dont nous disposons par ailleurs grâce aux études trimestrielles sur la messagerie

réalisées par le SOeS permettent de suivre l’indice du marché en euros depuis 1994 pour l’express

national tous poids et, depuis 2004, pour la décomposition entre flux nationaux et européens.

Ne sont présentés dans le graphique qui suit que les indices pour le trimestre 1 de chaque année

afin de faciliter la lecture. Ces données montrent une croissance sur l’ensemble des segments

(et notamment sur l’import européen), à l’exception de l’express national tous poids qui

enregistre une légère baisse.

La croissance des flux en import est également observée pour l’ensemble des flux routiers régionaux

(tout type de fret confondu), toutefois dans des proportions moins importantes15.

Figure 10 : Marché français du transport express en valeur, indice 100 en 2004

Analyse globale de l’état du marché et des logiques opérationnelles

Source : SOeS

15

+17% entre 2004 et 2010 (dernière année disponible).

12Etude sur le fret express en Lorraine – Samarcande TLT

Figure 11 : Le chiffres d’affaires des expressistes, indice de CA en valeur, unité indice de CA en valeur,

base 100 en 2008, croissance annuelle en %, réalisé sur un échantillon de 7 entreprises

Indice Croissance

2008 100,0 nd

2009 95,6 -4,4 %

2010 97,5 1,9 %

2011 105,5 8,3 %

2012 e 109,7 4,0 %

Source : Xerfi/Precepta

Figure 12 : Marché français du transport express en valeur, indice 100 en 2008

2008 2009 2010 2011 2012 2013 2014

National tous poids 100 86 86 88 86 82 83

National colis légers 100 97 98 106 111 115 119

Européen (exportations) 100 83 87 90 95 94 96

Européen (importations) 100 99 111 121 123 122 127

Source : SOeS

Pour 2005, les données MSI fournissaient un éclairage plus fin avec, au sein de l’international, un

marché européen dominant (57% du total), suivi par le marché nord-américain.

Figure 13 : Marché français des livraisons express internationales, par destination, 2005, en

millions d’euros et % du total

Source : MSI

1.4.2. Données en tonnages

L’unité tonne est peu utilisée pour quantifier l’express qui lui préfère l’unité colis (qui est à la fois une

Analyse globale de l’état du marché et des logiques opérationnelles

unité opérationnelle et commerciale). Ainsi, les tonnes n’ont jamais été évoquées par nos

interlocuteurs lors de nos entretiens.

Toutefois, les séries longues dont nous disposons grâce aux études trimestrielles sur la messagerie

réalisées par le SOeS permettent de suivre l’indice du marché en tonnages (depuis 1994 pour

l’express national tous poids et, depuis 2004, pour la décomposition entre flux nationaux et

européens).

Ne sont, en outre, présentés dans le graphique qui suit que les indices pour le trimestre 1 de chaque

année. Ces données montrent, comme pour le chiffre d’affaires mais de manière encore plus

accentuée, une explosion du fret express européen en import, tandis que les colis nationaux

tous poids enregistrent une baisse notable cette fois (contre une relative stabilité des chiffres

d’affaires).

13Etude sur le fret express en Lorraine – Samarcande TLT

Figure 14 : Marché français du transport express en tonnages, indice 100 en 2004

Source : SOeS

Le croisement des données relatives aux chiffres d’affaires et aux volumes en tonnes montre

un très net décrochage sur les flux européens en export et plus encore en import pour

lesquels le marché en tonnages progresse de manière beaucoup plus importante que le

marché en valeur, sans doute en raison d’un phénomène de banalisation de l’express (et donc

également d’une dégradation de la rentabilité). Cette banalisation est observée quelle que soit la

nature géographique des flux. Elle est renforcée par le contexte économique plutôt morose, qui

conduit les clients à privilégier le prix, parfois au détriment de leurs exigences en termes de délais.

Spécifiquement pour l’import et au regard des statistiques régionales tous produits confondus, on

observe également une baisse des flux en valeur (alors que les flux en tonnes progressent) 16.

Figure 15 : Marché du transport express en tonne et en valeur, indice 100 en 2004

Analyse globale de l’état du marché et des logiques opérationnelles

Source : SOeS

16

Il s’agit dans le cas des flux, tout type de fret confondu, d’une décroissance des flux en valeur s’élevant à

-58% pour les imports entre 2004 et 2010 (source Sitram).

14Etude sur le fret express en Lorraine – Samarcande TLT

1.4.3. Données en nombre de colis ou d’envois

Selon l’étude Xerfi/Precepta17 reprenant les données ARCEP, le nombre de colis express transportés

en France s’établissait en 2011 à 372 millions d’envois (soit environ 1,5 million de colis par jour 18) et

ce chiffre serait estimé à 387 millions d’envois pour 2012 (en croissance de 38% depuis 2005).

Figure 16 : Le marché du colis express en millions d’envois

Nombre d’envois Croissance en %

2005 280 nd

2006 300 7,1

2007 315 5,0

2008 325 3,2

2009 330 1,5

2010 350 6,1

2011 370 5,7

2012 e 387 4,7

2015 e 435

Source : Xerfi/Precepta, données primaires ARCEP

Le graphique qui suit présente le marché en nombre de colis en volume et en valeur (étude

Xerfi/Precepta), à la fois pour les colis ordinaires, qui peuvent être associés à la messagerie, et pour

les colis express. Il montre un ratio colis/tarif beaucoup plus favorable dans le fret qu’en messagerie

plus classique (colis ordinaires).

Figure 17 : Marché du colis en France

Analyse globale de l’état du marché et des logiques opérationnelles

Source : données Xerfi/Precepta, graphique réalisation Samarcande

Les données du SOeS, en indices, fournissent un éclairage complémentaire sur longue période sur le

nombre d’envois depuis 1994 pour l’express national tous poids et, depuis 2004, pour la

décomposition entre flux nationaux et européens. Ne sont présentés dans le graphique qui suit que

les indices pour le trimestre 1 de chaque année.

Ces données montrent une croissance de tous les segments (et en particulier du fret

express européen en import qui explose), à l’exception du fret express national tous

poids qui a baissé par rapport à son niveau de 2004.

17

Etude et données principalement fondées sur le e-commerce.

18

Sur 250 jours.

15Etude sur le fret express en Lorraine – Samarcande TLT

Figure 18 : Marché français du transport express en nombre de colis, indice 100 en 2004

Source : SOeS

Le croisement des données relatives aux chiffres d’affaires et au nombre d’envois montre un

décrochage, en particulier sur les flux européens. Ce décrochage n’est certes pas

observé sur les flux nationaux tous poids ; mais sur ce segment, les deux indicateurs ont

enregistré une baisse par rapport au niveau de 2004.

Les données, et, en particulier, le décrochage constaté sur les flux européens et, dans une moindre

mesure, sur les colis légers montrent une perte de rentabilité sur les marchés du transport rapide.

Figure 19 : Marché du transport express en nombre d’envois et en valeur, indice 100 en 2004

Analyse globale de l’état du marché et des logiques opérationnelles

Source : SOeS

1.4.4. Données en poids moyen du colis ou de l’envoi

Les séries longues dont nous disposons grâce aux études trimestrielles sur la messagerie réalisées

par le SOeS permettent de suivre le poids moyen des envois depuis 1994 pour l’express national

tous poids et, depuis 2004, pour la décomposition entre flux nationaux et européens. Ne sont

présentés dans le graphique qui suit que les données pour le trimestre 1 de chaque année.

16Etude sur le fret express en Lorraine – Samarcande TLT

Figure 20 : Marché français du transport express, poids moyen des envois en kg

Source : SOeS

Ces données indiquent :

- Un poids moyen de 25 kg pour l’express national tous poids et de 4,5 kg pour l’express

national colis léger. Un poids moyen de 8,7 kg pour l’express européen en import et

de 9,5 kg pour l’européen en export. Il convient d’indiquer que ces poids moyens sont

notablement plus élevés que ceux qui ont été déclarés par les opérateurs dans le cadre des

entretiens réalisés19. Les différences tiennent à notre sens moins à une spécificité lorraine qu’aux

méthodes de calcul.

- Une tendance à la baisse des poids moyens, hormis pour l’express européen en import.

Le croisement des données relatives aux chiffres d’affaires, aux volumes en tonnes, au nombre

d’envois et au poids moyen des envois est repris dans les graphiques qui suivent.

Figure 21 : Marché du transport express en tonne, nombre d’envois, poids moyen et valeur, indice

100 en 2004

Analyse globale de l’état du marché et des logiques opérationnelles

Source : SOeS

19

Ces données seront reprises dans la partie spécifique à la région Lorraine.

17Etude sur le fret express en Lorraine – Samarcande TLT

1.4.5. Données relatives au revenu moyen

L’étude Xerfi/Precepta établit le revenu moyen par colis express à 6,39 euros en 2012. Ces données

(Xerfi/Precepta) sont le résultat d’un ratio [marché en valeur / marché en nombre de colis].

Le revenu moyen lui-même n’est sans doute pas la donnée la plus intéressante. Il est en revanche

très intéressant d’observer une très nette décroissance de ce revenu moyen. Comme

évoqué précédemment, une certaine banalisation de l’express et une situation économique dégradée

(poussant à des demandes de coûts plus faibles plutôt que de délais plus courts) peuvent expliquer

ce phénomène.

Figure 22 : Revenu moyen par colis sur le marché du fret express

Source : Xerfi/Precepta, données primaires ARCEP

20

Le tableau qui suit présente des tarifs (affichés) pour le transport express. Ces tarifs

concernent des envois ponctuels. Les entreprises sous-contrat (collectées / distribuées chaque jour

dans le cadre d’un contrat global) relèvent, pour leur part, de tarifs négociés mais non publics.

Figure 23 : Tarifs express affichés (J+1 ; 13h00) pour une relation domestique

Poids Tarif sans enlèvement Tarif avec enlèvement

1 kg De 21 à 33 euros 54 euros

Colis

10 kg De 30 à 49 euros De 54 à 81 euos

25 kg De 30 à 76 euros De 100 à 155 euros

Sources : Données issues de comparateurs de tarifs

Analyse globale de l’état du marché et des logiques opérationnelles

1.5. Articulation avec les autres secteurs

1.5.1. Les trois marchés du transport express : segmentation par le chargeur ou par

la chaîne logistique

Le marché du transport express est traditionnellement segmenté selon les trois catégories

suivantes :

- le B to B21 ou Business to Business, qui désigne les livraisons express de colis d’entreprises à

entreprises,

- le secteur B to C22 ou Business to Consumer, qui désigne les livraisons express de colis

d’entreprises à particuliers,

- le secteur C to C23 qui désigne les livraisons express de colis de particuliers à particuliers.

Le BtoB est le marché d’origine du fret express. Il est lié à l’accélération généralisée des flux et au

développement du fractionnement garantissant une réduction des stocks. Il concerne des biens

industriels, des prototypes, des pièces détachées,…

20

Donnée très différente du revenu moyen précédent.

21

Parfois noté B2B.

22

Parfois noté B2C.

23

Parfois noté C2C.

18Etude sur le fret express en Lorraine – Samarcande TLT

Le BtoC doit son développement essentiellement à celui de la livraison à domicile, en général, puis

son explosion à celle du commerce électronique. La prise en compte de l’importance de ce marché

conduit à une segmentation qui n’est pas liée au chargeur lui-même mais au type de chaîne dans

laquelle s’inscrit l’envoi.

Le CtoC est jusqu’à ce jour, le domaine quasi exclusif des services postaux au sens large. Encore

convient-il d’indiquer que même pour la lettre, les relations entre consommateurs tendent à se

réduire fortement (les échanges informatisés [SMS, mails] remplaçant le courrier papier) et que le

marché principal est celui des échanges de courriers entre entreprises ou entre entreprises et

consommateurs24. Le commerce électronique peut également constituer un accélérateur de ce

marché (avec les ventes/achats de produits de seconde main) tandis que parallèlement les échanges

informatisés (mail, SMS,…) conduisent à réduire les correspondances papier. De nouvelles offres de

transport - comme les consignes (qui seront analysées dans la suite du rapport) - pourraient ouvrir

de nouvelles modalités logistiques dans ce CtoC.

Figure 24 : Zoom sur le CtoC et le commerce électronique

Le commerce entre particuliers - le CtoC - prend de plus en plus de place sur les sites marchands. Il

représenterait selon le cofondateur de PriceMinister environ 50% du chiffre d’affaires du site. Selon un

rapport parlementaire relatif au CtoC, celui-ci bouleverse aussi les habitudes de consommation en BtoC :

« le développement du commerce C to C, notamment porté par eBay, « a transformé l'Internet en un

gigantesque vide grenier » et cet essor est tel qu'une proportion croissante de consommateurs anticipe une

revente sur Internet pour évaluer le coût de revient final d'un bien, sur lequel ils se fixent pour leur décision

d'achat. Le B to C s'articule de plus en plus avec le C to C... ».

Deux éléments peuvent retenir l’attention en termes d’enjeux logistiques (synthèse de certains résultats du

9ème baromètre du CtoC PriceMinister-Rakuten & La Poste, réalisé par OpinionWay) :

- Les produits les plus achetés/vendus sont des livres, des vêtements mais aussi des jouets et de la

puériculture (les plus achetés) et des meubles (parmi les plus vendus) donc des produits plus lourds et

plus encombrants qui imposent des déplacements ou des livraisons.

- Les consommateurs ont, sur ce marché, des exigences fortes et parmi celles-ci l’exigence des

« modalités de livraison proposées par les sites de vente entre particuliers » (citées par 89% des

répondants du baromètre).

Source : Samarcande

Analyse globale de l’état du marché et des logiques opérationnelles

1.5.2. La révolution du commerce en ligne

1.5.2.1. Un marché en forte croissance

Selon la FEVAD reprenant les données d’Eurostat, 59% des Français ont réalisé un achat en

ligne en 2013 et le marché global BtoC (incluant celui des produits ne générant pas de flux

physiques25) connaît une croissance à deux chiffres : +13,5% entre 2012 et 2013 pour un chiffre

d’affaires total de 51,1 milliards d’euros. En quelques années, le commerce électronique détient le

quasi-monopole de la vente à distance (il représente près de 92% de ce marché total de 55,8

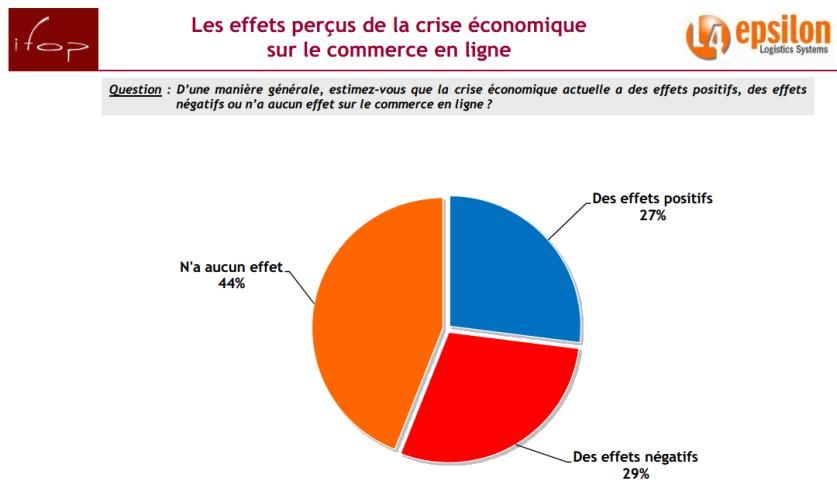

milliards d’euros). L’étude Epsilon – Ifop montre en outre, pour 2009, que la crise a peu d’effets sur

le commerce en ligne.

24

Certains éléments de ces évolutions seront repris dans la partie régionale.

25

Téléchargement légal de musique, réservation de billets de train, hôtel, théâtre,…

19Etude sur le fret express en Lorraine – Samarcande TLT

Figure 25 : Effets perçus de la crise sur le commerce en ligne

Source : Ifop – Epsilon – enquête 2009

En 2012 (chiffres FEVAD), le marché des ventes de produits (donc générant une logistique

physique), s’est établi à 24,6 milliards d’euros représentant environ 55% du marché

total BtoC des ventes internet de produits et de services. Entre 2011 et 2012 ce marché

a progressé de 14,5%.

En 2013 (chiffres FEVAD), le commerce électronique représente 5,5% du commerce de

détail et 8% du commerce de détail hors alimentaire mais sa part de marché atteint 12%

dans le secteur du textile-habillement-chaussures et textile de maison et 18% pour

l’équipement de la maison. Il ne représente encore que 3% du commerce alimentaire.

Figure 26 : Ventes de produits en ligne en 201226

Analyse globale de l’état du marché et des logiques opérationnelles

Source : FEVAD

1.5.2.2. Un marché qui s’appuie sur les atouts du transport express

Mondialisé, standardisé, offrant de la régularité et de la fiabilité et un retour d’informations, le fret

express a évolué pour répondre aux attentes du marché du e-commerce et est « génétiquement »

adapté à ce nouvel environnement. Il est associé à :

- des réseaux mondialisés : or, 57% des sites e-marchands en France vendent à

l’international.

26

Les données sont légèrement différentes de celles de 2013, car le commerce en ligne a progressé entre 2012

et 2013 (ce tableau spécifique n’étant pas publié pour 2013).

20Etude sur le fret express en Lorraine – Samarcande TLT

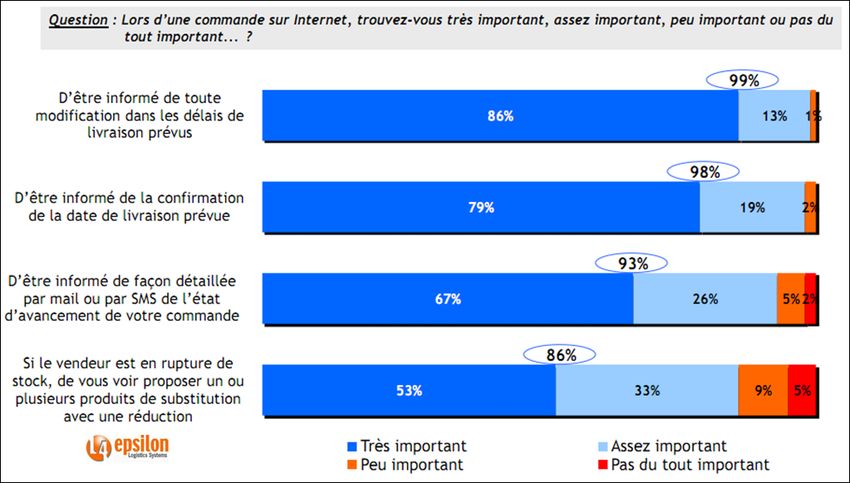

- l’importance du tracing et du tracking : or, le retour d’informations constitue une

attente forte des e-consommateurs.

Figure 27 : Importance de l’information dans le processus d’achat

Source : Epsilon – Ifop

- des petits colis : or, le fractionnement est un des bouleversements suscités par le commerce

électronique, en général, et en comparaison des logiques traditionnelles de livraison des points

de vente (dont le commerce électronique est complémentaire).

Figure 28 : un exemple de BtoB versus BtoC

Source : Agenoria Analyse globale de l’état du marché et des logiques opérationnelles

- une offre de délais et de fiabilité : or, si les expressistes ne sont pas les seuls garants de

cette fiabilité (qui dépend aussi largement des temps de préparation des commandes chez les

cybervendeurs), les retards sont une source d’insatisfaction forte des clients « l’instantanéité de

l’achat sur Internet fait cruellement ressentir, par contraste, l’attente engendrée par les délais de

livraison. […] Un catalogue illimité est trompeur s'il n'est pas assorti d'un accès réel aux biens

(stocks existants ou accès rapide aux stocks des producteurs). Le caractère instantané de la

commande implique des délais de livraison rapides et fiables : rien ne sert de gagner du temps

au niveau de la commande si on le perd lors de la livraison »27.

27

Source : Rapport parlementaire « Le commerce électronique une irrésistible expansion », Rapport

d'information n° 272 (2011-2012) de M. Joël Bourdin, fait au nom de la Délégation à la prospective, janvier

2012.

21Vous pouvez aussi lire