Réaffectation des bâtiments de bureaux Mythe ou réalité? - Étude de modernisation 2015 - Implenia

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Étude de modernisation 2015

Réaffectation des bâtiments de bureaux

Mythe ou réalité?

Avec la collaboration de JLL.

Réaffectation des bâtiments de bureaux

Table des matières

Éditorial

1 Comparatif de la conjoncture et des marchés de la location 7

1.1 Environnement économique 7

1.2 Tendance du marché du logement locatif en Suisse 8

1.3 Tendance du marché des bureaux en Suisse 10

1.4 Potentiels de réaffectation : conclusions 12

2 Potentiel local de réaffectation 15

2.1 Potentiel dans les grands centres urbains 15

2.2 Conditions locales des emplacements et des marchés 16

2.3 Sites présentant localement un potentiel de réaffectation élevé 18

Genève 18

Bâle 19

Zurich 20

3 Rentabilité des réaffectations 23

3.1 Tour d’horizon à 360° des potentiels 23

3.2 Étude de cas : récapitulatif des coûts pour les bureaux et

logements 24

3.3 Potentiel des immeubles de bureaux à l’état neuf 26

3.4 Potentiel des immeubles de bureaux nécessitant un

assainissement 27

3.5 Un facteur décisif : la définition du produit 28

4 Bilan 31

Résumé 31

Implenia Modernisation 32

Vue d’ensemble de nos prestations 32

Mentions légales 35

Implenia Suisse SA Page 3

Réaffectation des bâtiments de bureaux

Réaffectation des bâtiments de bureaux

Éditorial

Adrian Wyss, Responsable de la division

Chères lectrices, chers lecteurs,

Modernisation & Development

Le parc immobilier, qui répond à un besoin considérable. Son développement consiste L’utilisation d'un bien : une notion en

fondamental en matière de logement, pré- à accroître l’espace, à préserver les struc- pleine mutation

sente encore d’autres facettes : tout à la tures ou à optimiser l’utilisation des bâti- L’utilisation d’un bien immobilier ne doit plus

fois lieu d'activité, produit de placement et ments là où de nombreuses personnes vivent forcément correspondre à l’idée que l’on

consommateur d’énergie et d’espace, l’im- et travaillent déjà. Si le parc immobilier ne s’en faisait initialement. Les marchés locaux

mobilier se trouve tiraillé entre toute une voit guère sa situation évoluer en dépit des évoluent, tout comme les exigences de la

série de facteurs sociaux, économiques et nombreuses opportunités de densification et population, des occupants et des utilisateurs

politiques. Nous observons donc, à juste d’optimisation, il faut y voir la conjonction de des biens. À Zurich, Genève et Bâle notam-

titre, diverses contradictions. D’une part, un plusieurs éléments : complexité du droit de ment, de grandes entreprises de services ont

consensus s’est imposé : d’un point de vue la construction, vision erronée des risques de transféré leurs sites en périphérie, permet-

écologique et économique, les nouveaux construction et, parfois, absence de solutions tant ainsi la réalisation de nouveaux projets

logements doivent être proches des centres- rationnelles comparativement à de nouvelles dans les centres-villes. La question de savoir

villes et de nos lieux de travail. Dans ce constructions en dehors des centres-villes. si on peut transformer des bureaux vides en

domaine, la vision du canton de Zurich est nouveaux appartements est régulièrement

un modèle de clarté. Les 280 000 habitants Les clés du succès : l’analyse des coûts débattue et n’est pas nouvelle. Toutefois,

supplémentaires que pourrait accueillir le et des potentiels nous estimons qu’il est temps de réévaluer la

canton, comme le prévoit la stratégie à long Implenia a pris conscience du potentiel situation du point de vue de l’économie et de

terme de développement territorial à l’hori- du parc immobilier et a décidé il y a deux la construction. Après analyse de l’évolution

zon 2040, s’établiront, dans leur très grande ans et demi, pour la division modernisa- du marché, des conditions offertes par les

majorité (80%), dans les zones urbaines. tion, d’associer sa longue expérience dans sites, des critères afférents aux objets et des

D’autre part, toujours à Zurich, diverses initia- le domaine de la transformation à celle facteurs de coûts en termes de placements,

tives écologiques et des craintes par rapport d’autres experts. Cette coopération a permis nous arrivons à la conclusion suivante : le

à la croissance viennent entraver des projets la mise en place d’une offre unique couvrant potentiel est là et il est tout à fait possible

ambitieux de nouvelles constructions. Certes, l’ensemble de la chaîne de création de va- de le concrétiser. Les prérequis : des concepts

le monde politique et la société appellent de leur, du premier concept de développement de projet innovants, des estimations précises

leurs vœux la densification des constructions jusqu’à la modernisation d’un objet clés en des coûts et une expérience éprouvée dans le

mais cette vision est difficile, voire impossible main. Les préoccupations que l’on rencontre domaine des transformations.

à appliquer dans la pratique. fréquemment, en rapport avec la difficulté

de calculer les coûts des transformations, J’ai le plaisir de vous présenter cette étude

La solution : développement et rénova- jouent un rôle essentiel au tout début du de modernisation d’Implenia et vous en sou-

tion du parc existant processus de conseil. La mise en parallèle haite une agréable lecture.

De nombreux investisseurs s’éloignent tou- d’une première estimation approximative

jours plus des centres-villes pour réaliser de des coûts et des rendements potentiels des

nouvelles constructions, troquant ainsi des différentes utilisations permet aux proprié-

risques de nature politique contre des risques taires d’identifier de manière précoce les Adrian Wyss,

accrus de bâtiments vacants. Le parc immo- opportunités de développement que recèle Responsable de la division

bilier urbain recèle pourtant un potentiel un bien immobilier. Modernisation & Development

Implenia Suisse SA Page 5

Réaffectation des bâtiments de bureaux

Réaffectation des bâtiments de bureaux

1 Comparatif de la conjoncture et des marchés

de la location

1.1 Environnement économique

Lorsqu’il s’agit de déterminer la pertinence d’une réaffecta- et la pression sur les placements en Suisse, tous

ces facteurs devraient entraîner le maintien des

tion sur le long terme, les conditions-cadres économiques et taux à long terme à un niveau proche de leur plus

les stratégies de placement jouent un rôle essentiel. En effet, bas.

une réaffectation est synonyme de véritable opportunité dans

Des répercussions différentes sur les

un contexte où les bureaux en location trouvent difficilement locataires et les investisseurs

preneur, alors que les logements ont le vent en poupe. L’environnement économique ainsi esquissé a

Martin Bernhard, JLL différentes implications pour le marché immo-

bilier. Concernant les locataires, la demande de

Comme nous le savons tous, le secteur immobilier en janvier par la Banque nationale suisse (BNS) surfaces, et notamment de surfaces à vocation

suisse a connu une évolution très favorable ces d’abandonner le cours plancher du franc suisse commerciale, devrait rester modérée du fait de

dernières années. Après la crise ayant frappé le par rapport à l’euro. La revalorisation du franc la faible croissance économique. Cette demande

secteur dans les années 90, les marchés immobi- suisse, qui s’en est suivie, a avivé la crainte d’un modérée coïncide avec une activité de construc-

liers ont connu une belle envolée, sous l’effet de affaissement conjoncturel significatif en Suisse. Au tion florissante dans tous les secteurs. En outre,

divers facteurs : baisse des taux d’intérêt, solidité premier trimestre 2015, le pays a donc subi une la perspective d’une inflation basse limite la

de l’économie, immigration forte, recherche de décroissance, avant que l’activité ne se stabilise au hausse des loyers du marché et du parc existant

nouveaux logements plus grands, diminution de deuxième trimestre. Cependant, les économistes de l’immobilier commercial. Dans le domaine du

la taille des ménages, nouvelle urbanisation et des banques et instituts de recherche les plus logement, les loyers du parc existant devraient

effets de rattrapage. Toutefois, de plus en plus de réputés estiment que la Suisse ne va pas entrer en continuer à subir une légère pression à la baisse

signes laissent entrevoir que les temps à venir vont récession. en raison de leur relation avec le taux hypothécaire

être plus difficiles, et pas seulement pour l’immo- Selon le SECO, le taux de chômage en Suisse moyen. Tous ces facteurs réduisent le potentiel

bilier de bureau. Les critères positifs du marché, (corrigé des variations saisonnières) s’établit à d’amélioration en termes de loyers et accroissent

stimulant le rendement et caractérisant un cycle environ 3,2 – 3,4%, un niveau très faible au le risque de vacance dans les immeubles existants

vertueux des loyers et des taux d’intérêt, pour- niveau international. En raison du ralentissement et les nouveaux projets de construction.

raient tout bonnement disparaître ou même tom- de la croissance, le chômage pourrait augmenter Sur le front des investissements, les taux

ber dans le rouge. Ainsi une bonne gestion de por- modérément dans les prochains mois. Ces dix d’emprunt bas rendent l’immobilier plus attractif.

tefeuille et des biens immobiliers va devenir plus dernières années, l’inflation moyenne affiche une Pendant le premier semestre 2015, le rendement

importante pour obtenir des performances satis- progression très faible, de l’ordre de 0,5% par an. initial des biens immobiliers de standing a reculé

faisantes. À l’avenir, il convient donc de concen- Dans un proche avenir, les prix à la consommation d’environ 20 points de base. Aucune progression

trer à nouveau ses efforts sur l’aspect immobilier, devraient même reculer du fait de la baisse des prix des taux d’intérêt vers leur niveau moyen à long

notamment en se penchant sur la concrétisation à l’importation et du cours du pétrole. Concernant terme n’étant attendue prochainement, les rende-

des potentiels de réaffectation. les taux d’intérêt, la BNS a ramené le taux Libor ments initiaux de ces biens ne devraient pas, pour

à trois mois à - 0,75% en janvier. En raison de la l’instant, subir de pression à la hausse. Par ailleurs,

Ralentissement conjoncturel et pression constante à la hausse sur le franc suisse, la période de compression des rendements résul-

taux d’intérêt négatifs la BNS va vraisemblablement, jusqu’à nouvel tant de la baisse des taux d’intérêt à long terme

Actuellement, les débats de la sphère écono- ordre, maintenir des taux négatifs à court terme. devrait être en grande partie derrière nous, car

mique suisse sont influencés par la décision prise En association avec les tendances déflationnistes tout laisse supposer que les taux vont se stabiliser.

Implenia Suisse SA Page 7

Réaffectation des bâtiments de bureaux

1.2 Tendance du marché du logement locatif en Suisse

Sur le marché du logement locatif, le taux de qui entre dans la composition de l’indice

vacance reste généralement faible et l’évo- des prix à la consommation (IPC), a pro- Motifs de la pénurie actuelle sur

lution moyenne des loyers est positive. En gressé, en moyenne, d’environ 1,2% par les marchés du logement en milieu

revanche, les locations des nouveaux loge- an, notamment en raison de la forte hausse urbain :

ments s’avèrent de plus en plus complexes des nouveaux loyers (+ 2,6% par an). On - Immigration

dans certaines petites communes périphé- observe toujours une tendance à la hausse - Urbanisation

riques. Dans les zones urbaines, l’absorp- des loyers des logements, même en présence - Tendance caractérisée par la

tion par le marché de nouveaux logements d’une dynamique plus modérée (fig. 1.01 : diminution de la taille des ménages

demeure généralement satisfaisante. Évolution du loyer des logements). - Souhait de nouveaux logements

Une évolution des loyers toujours Une réponse tardive à la demande,

positive cause de pénurie

Le 2 juin 2015, le taux de référence a enre- La hausse des loyers des logements constatée réduction de la taille des ménages, l’immi-

gistré une nouvelle baisse ; il s’élève désor- ces dernières années, s’explique notamment gration a également joué un rôle significatif.

mais à 1,75%. Actuellement, rien ne nous par une réaction tardive des constructeurs de Comme de nombreux ménages souhaitent

permet de prévoir que ce taux va repartir à logements face à l’augmentation de l’immi- un logement proche de leur lieu de travail,

la hausse par rapport aux dernières années, gration depuis 2007. Selon l’Office fédéral cette pénurie est particulièrement marquée

car de nombreux emprunteurs ont per- de la statistique (OFS), quelque 45 000 loge- dans les zones urbaines (fig. 1.02 : Activité

mis, sur le long terme, le maintien de taux ments (en propriété et locatifs) ont été réali- de construction par rapport à la demande).

130 130 bas. Cependant, malgré plusieurs baisses sés chaque année, entre

60'000 2007 et 2013. Dans L’écart en termes de constructions s’est

enregistrées depuis 2008, l’évolution de la le même temps, le50'000nombre de ménages a désormais comblé. Selon JLL, l’année 2014

120 120

moyenne des loyers est restée positive en progressé d’environ40'000

49 000 unités par an. s’est caractérisée par la mise sur le marché

110 110 Suisse. Pendant cette période, la part de En dehors de l’augmentation de la popula- d’un nombre de logements supérieur à la

30'000

l’index relative aux loyers des logements, tion suisse et de la tendance constante à la hausse de la demande. Par ailleurs, la part

100 100 20'000

90 90 10'000

Évolution du loyer des logements 0

Activité de construction par rapport à la

80 80 (indice au 1er trimestre 2007 = 100)

07 07 08 08 09 09 10 10 11 11 12 12 13 13 14 14 15 15

demande

95 96 97 98(2014/2015

99 00 01 02 03 04 05 06

: estimations 07 08 09 10

de JLL) 11 12 13 14 15

LoyersAngebotsmieten

proposés

Angebotsmieten Loyers moyens(LIK-Komponente)

Durchschnittsmiete (composante

Durchschnittsmiete de l’IPC)

(LIK-Komponente) Variation nombre

Veränderung deHaushalte

Anzahl ménages Nouveaux logements

Neuerstellte (chiffre

Wohnungen net)

(netto)

130 60'000

50'000

120

40'000

110

30'000

100

20'000

90 10'000

80 0

07 08 09 10 11 12 13 14 15 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Angebotsmieten Durchschnittsmiete (LIK-Komponente)

Fig. 1.01 | Source : Thomson Reuters, OFS, JLL Veränderung Anzahl Haushalte Fig. 1.02(netto)

Neuerstellte Wohnungen | Source : OFS, JLL

Page 8

Réaffectation des bâtiments de bureaux

des logements en location par rapport à l’en- Au vu du climat politique défavorable et des Potentiel à long terme de la

semble des logements construits est passée conditions-cadres économiques, on peut location d’appartements

de 25 – 35% entre 2000 et 2011 à 45% en toutefois miser sur un ralentissement de l’im- Microsituation

2013. La proportion des logements en pro- migration. Aussi les vacances des logements (proximité avec la gare)

priété a donc reculé en conséquence, entraî- locatifs devraient-elles connaître une hausse

nant une détente du marché de la location. modérée en Suisse. Le fossé entre les centres-

Bon

À l’échelle du pays, le taux de logements villes et les zones rurales devrait de nouveau

vacants (en propriété et locatifs) reste faible, se creuser.

malgré une légère progression de 0,96% en Une forte baisse soudaine de l’immigra-

Mauvais

2013 à 1,08% en 2014. On observe toute- tion pourrait déboucher sur une offre excé-

Macrosituation

fois des différences au niveau régional. Alors dentaire préjudiciable. Pendant une première Mauvais Bon (proximité avec le centre)

que l’offre de logements vacants en location phase, les logements locatifs situés dans les

Fig. 1.04 | Source : JLL

demeure à un bas niveau dans les noyaux périphéries trouveraient plus difficilement

urbains, le taux de vacance dans les com- preneurs. En revanche, les zones urbaines et avec une gare, par exemple) ne joue qu’un

munes d’agglomération et les zones rurales semi-urbaines au sein et autour des grandes rôle mineur.

tend à augmenter depuis quelque temps agglomérations devraient encore bénéficier En témoignent par exemple le Zürichberg

(fig. 1.03 : Appartements locatifs vacants). d’une demande solide de logements. Les ou Cologny dans le canton de Genève qui,

locataires ayant quitté les zones urbaines malgré une desserte relativement mauvaise en

Marché des transactions : une forte en raison de la pénurie actuelle pourraient transports publics, comptent parmi les zones

demande et une offre limitée notamment réintégrer en partie ces zones. résidentielles privilégiées et les plus chères du

La demande d’investissement pour les Par ailleurs, dans les zones urbaines, la faible pays. À l’inverse, une microsituation associée à

immeubles locatifs reste forte. Cependant, disponibilité des terrains à bâtir et la planifi- une macrosituation moins favorable gagne en

l’offre est limitée, notamment pour les cation des zones, souvent restrictive, limitent intérêt. Ainsi, pour une personne habitant loin

immeubles situés dans des zones centrales. l’extension de l’offre. Concernant le potentiel de son lieu de travail, il est important de ne

Le faible volume de transactions portant sur de location à long terme des logements, une pas perdre trop de temps dans sa commune de

les objets existants est compensé par les macrosituation favorable est donc essentielle. résidence du fait d’une longue distance la sépa-

activités de développement, souvent implan- Si c’est le cas, de nombreux aspects jouent rant de la gare ou de l’autoroute. Il est quasiment

tées dans les zones périphériques. Dans les25'000ensuite un rôle dans le choix de la microsi- impossible de compenser totalement une macro-

communes rurales et tertiaires, le nombre de tuation des logements. Parmi ces aspects, situation défavorable avec une microsituation

permis de construire de logements locatifs20'000citons notamment la vue, l’orientation et la excellente (fig. 1.04 : Potentiel à long terme de

a par exemple augmenté d’environ 6% en15'000proximité des écoles et des commerces. Dans la location d’appartements).

2003, pour s’établir à un peu moins de 20% de nombreuses situations, la bonne accessi-

ces quatre dernières années. Il n’est pas rare10'000bilité des transports publics (proximité directe

que les risques immobiliers accrus des sites, 5'000

classés B et C, ne soient plus intégrés correc- Appartements locatifs vacants

tement dans les rendements. Selon JLL, le dif- 0(nombre 95

par type de commune)

97 99 01 03 05 07 09 11 13

férentiel de rendement des investissements Centre-ville

Kernstädte Agglomération

Agglomeration Communes rurales

Ländliche Gemeinden

locatifs entre les zones urbaines et rurales a 25'000

diminué de façon trop importante.

20'000

Les zones urbaines concentrent le

potentiel de location à long terme

La pénurie sur les marchés urbains de la loca- 15'000

tion dépend actuellement de deux facteurs :

l’immigration et la recherche de logements

10'000

situés dans des zones centrales. Estimer

l’évolution de l’immigration ces prochaines

années est une tâche complexe. Au premier 5'000

trimestre 2015, on n’observait encore aucun

ralentissement. Le nombre net d’arrivants

0

s’est élevé ainsi à presque 23 000 personnes. 95 97 99 01 03 05 07 09 11 13

Fig. 1.03 | Source : OFS, JLL

Kernstädte Agglomeration Ländliche Gemeinden

Implenia Suisse SA Page 9

Réaffectation des bâtiments de bureaux

1.3 Tendance du marché des bureaux en Suisse

Depuis quelque temps, le marché des soit 5,2% du parc. La problématique du taux

bureaux est le secteur du marché de l’immo- de vacance est surtout préoccupante dans le La croissance de l’emploi dans le

bilier en Suisse se révélant le plus critique. quartier de Zurich Nord et la commune d’Op- secteur des services est trop faible

Dans de nombreuses régions, le taux de fikon. Dans le quartier des affaires, le «Central pour absorber complètement les

vacance progresse et les loyers effectifs sont Business District» (CBD), le taux de vacance surfaces de bureaux disponibles

sous pression. Sur le front de la demande, le semble en revanche amorcer une légère sur le marché.

nombre des grandes entreprises étrangères à baisse car les déménagements de grands

s’implanter dans le pays est en net recul. La opérateurs du secteur financier du CBD sont Le marché des bureaux est plus

récente revalorisation du franc suisse pour- en grande partie réalisés. Ils se sont installés sensible aux différences de niveaux

rait d’ailleurs renforcer cette tendance. Dans dans des immeubles de bureaux modernes des prestations que le marché des

l’ensemble, la croissance de l’activité dans lede zones en développement. Entre 2015 logements locatifs.

secteur des services reste positive, mais elle et 2020, plus de 400 000 m² de nouvelles

est insuffisante pour absorber totalement surfaces de bureaux pourraient en outre être

les nouveaux bureaux mis sur le marché. disponibles à Zurich et aux alentours. Selon CBD. Cependant, les bureaux vacants hors

Par conséquent, le marché des bureaux en JLL, le taux de l’offre rapporté à l’ensemble de ce quartier ne sont pas adaptés à tous

Suisse devrait rester favorable aux locataires du marché progresse à Zurich pour s’établir les locataires potentiels, car certaines sur-

à moyen terme (fig. 1.05 : Implantation d’en- à environ 5,5% fin 2015. Fin 2020, il devrait faces en location se trouvent dans des zones

treprises étrangères). s’élever à environ 6,7% (fig. 1.06 : Surfaces semi-industrielles. Au vu du nombre actuel de

de bureaux disponibles). projets de construction, jusqu’à 135 000 m²

Le taux de vacance va continuer à À Genève, l’offre450de450

bureaux a légèrement de nouveaux bureaux pourraient être6 6dispo-

progresser augmenté pendant le 1er semestre 2015, à

400 400 nibles sur Genève et ses alentours5 d’ici

5 fin

350 350

Au premier semestre 2015, les surfaces de 600147 000 m², soit 4,9% 300 300du parc. Les grands

2019 (fig. 1.07 : Projets de construction

4 4

de

bureaux disponibles dans la région de Zurich bureaux vacants se250 trouvent

250 particulièrement surfaces de bureaux). 3 3

400 200 200

ont progressé d’environ 3%, à 403 000 m², dans les marchés périphériques en dehors du

150 150 2 2

100 100

200 1 1

50 50

0 0 0 0

Implantation d’entreprises étrangères Surfaces de bureaux disponibles

2004

2004

2005

2005

2006

2006

2007

2007

2008

2008

2009

2009

2010

2010

2011

2011

2012

2012

2013

2013

2014

2014

Q2 2015

Q2 2015

0

2005 2006 (nombre)

2007 2008 2009 2010 2011 2012 2013 2014 (ordonnée de gauche : milliers de m2; ordonnée de droite : %)

Places de travail

Arbeitsplätze des entreprises

angesiedelter implantées

Unternehmen Zurich

Zürich: :Flächenangebot

offreFlächenangebot

Zürich: de surfaces Genf:Genève

Genf: : offre de surfaces

Flächenangebot

Flächenangebot

Entreprises étrangères

Angesiedelte implantées(rechte

ausl. Unternehmen (ordonnée

Skala)de droite) Zurich

Zürich: :Angebotsziffer

tauxAngebotsziffer

Zürich: de l’offre (r.S.)(r.S.) Genf:Genève

Genf: : taux de(r.S.)

Angebotsziffer l’offre

Angebotsziffer (r.S.)

(ordonnée de droite) (ordonnée de droite)

3'500

3'500 450 6

3'000

3'000 600

600 400

5

350

2'500

2'500

300 4

2'000

2'000 400

400 250

3

1'500

1'500 200

150 2

1'000

1'000 200

200

100

500

500 1

50

00 00 0 0

2005

2005 2006

2006 2007

2007 2008

2008 2009

2009 2010

2010 2011

2011 2012

2012 2013

2013 2014

2014 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2e TQ2 2015

2015

Arbeitsplätze

Arbeitsplätze

angesiedelter

angesiedelter

Unternehmen

Unternehmen

Fig. 1.05 | Source : CDEP, JLL Fig. 1.06 | Source : JLL

Angesiedelte

Angesiedelte

ausl.

ausl.

Unternehmen

Unternehmen

(rechte

(rechte

Skala)

Skala) Zürich: Flächenangebot Genf: Flächenangebot

Zürich: Angebotsziffer (r.S.) Genf: Angebotsziffer (r.S.)

Page 10Réaffectation des bâtiments de bureaux

Marché des transactions : des investis- qu’une offre variée de commerces et points Potentiel de la location de bureaux à

seurs plus prudents de restauration dans les alentours. Les zones long terme

Du côté des investisseurs, les rendements ne présentant pas l’une de ces caractéris- Microsituation

(proximité avec la gare)

maximum estimés des bureaux haut de tiques ne peuvent pas tenir la comparaison

gamme en zone urbaine ont perdu environ avec les centres d’activités périphériques

20 points de base depuis le début de l’année. déjà bien établis.

Bon

Ils s’élèvent ainsi à 3,0% à Zurich et 3,4%

à Genève en raison des taux d’intérêt néga- Proximité avec le RER

Mauvais

tifs. De plus, concernant les immeubles de Dans les centres d’activités périphériques,

bureaux, les investisseurs sont généralement nous constatons que la commercialisation Macrosituation

Mauvais Bon (proximité avec le centre)

devenus plus prudents en raison des pers- de surfaces de bureaux rencontre un écho

pectives moins favorables du marché locatif. positif lorsqu’il est possible de rallier rapi- Fig. 1.08 | Source : JLL

Contrairement au marché du logement loca- dement une gare RER à pied. Dès qu’il faut

tif, les bureaux présentant des différences prendre un tram et un bus pour rejoindre dans le vieux centre-ville enregistrent un

de niveaux de prestations sont déjà soumis une gare RER, ces bureaux voient leur intérêt taux de vacance élevé alors que leurs loyers

à des écarts significatifs. La demande d’im- décroître de manière sensible. Les collabora- sont sensiblement plus bas. Le constat est

meubles de bureaux de catégorie A, avec teurs de la plupart des entreprises habitent similaire pour Zurich Nord, où la situation

des contrats à long terme, est forte. Elle reste dans des lieux divers et la proximité immé- a même tendance à s’aggraver lorsque la

également forte pour les sites classés B des diate de bureaux avec la gare réduit ainsi, en distance avec la gare d’Oerlikon augmente.

centres urbains, alors que les objets des sites moyenne, le temps passé dans les transports. Certains emplacements sont, pour ainsi dire,

C et les immeubles présentant un profil peu Le développement de Zurich Ouest en est pris entre le marteau et l’enclume car ils ne se

intéressant en termes de loyers ou de struc- un exemple. Avant l’extension de la gare de trouvent ni à proximité directe de l’aéroport,

ture suscitent beaucoup moins d’intérêt. Hardbrücke, la zone centrale de Zurich Ouest, ni assez proches de la zone dynamique de la

accueillant des bureaux, se trouvait au niveau gare d’Oerlikon.

Une bonne macro et microsituation de la Hardturmstrasse/Förrlibuckstrasse. Avec En matière de potentiel de location à

conditionnent le potentiel200'000 de location l’extension de la gare et le développement long terme des bureaux, une bonne macrosi-

à long terme des environs (ex. : Prime Tower en 2011), tuation, ainsi qu’une microsituation favorable

La concurrence qui va160'000 en se renforçant, cette zone centrale s’est déplacée vers la sont donc déterminantes (fig. 1.08 : Potentiel

favorise la polarisation 120'000

entre les opérateurs gare de Hardbrücke. Alors que de nombreux à long terme de la location de bureaux).

gagnants et ceux, perdants, sur le marché immeubles de bureaux proches de la gare

des bureaux. Les centres-villes

80'000 devraient n’ont quasiment aucun problème pour trou-

conserver leur position dominante concer- ver des locataires, les bâtiments plus anciens

nant les bureaux malgré40'000

des loyers plus éle-

vés, les infrastructures disponibles y étant Projets de construction de surfaces de bureaux

0

très développées. 2013 2014 (réalisations

2015 potentielles

2016 2017en m2) 2018 2019/20

L’extension des réseaux de transports Zurich

Zürich Genève

Genf

publics a permis, ces dernières années, le

développement de nouveaux centres d’activi- 200'000

tés périphériques prospères dans les grandes

agglomérations, à l’image de Zurich Ouest, 160'000

Zurich Nord et Berne Wankdorf. À Genève,

grâce au projet «Pont-Rouge», la zone autour

de la gare de Lancy-Pont-Rouge a de bonnes 120'000

chances de devenir la future nouvelle zone

genevoise pour l’immobilier de bureau. Une 80'000

bonne desserte en transports publics s’avère

donc nécessaire, mais cette seule condition

est insuffisante pour faire d’un centre d’ac- 40'000

tivités périphérique une zone prospère. Les

salariés et les entreprises souhaitent en effet

0

bénéficier de diverses commodités, telle 2013 2014 2015 2016 2017 2018 2019/20

Fig. 1.07 | Source : JLL

Zürich Genf

Implenia Suisse SA Page 11Réaffectation des bâtiments de bureaux

1.4 Potentiels de réaffectation : conclusions

Compte tenu du ralentissement cyclique microsituation/macrosituation des potentiels Tendance des loyers en Suisse

du marché immobilier de bureaux et d’un de location à long terme des bureaux. En (2e T 2015)

marché du logement locatif toujours solide d’autres termes, dans ces emplacements, les Logements en Suisse

général

dans les zones urbaines, il est judicieux de logements locatifs devraient bénéficier d’une

s’intéresser aux potentiels de réaffectation demande solide à long terme, contrairement Verlangsamtes

Hausse plus lente Beschleunigter

Baisse accélérée

des loyers

Mietpreis- des loyers

Mietpreis-

des immeubles de bureaux connaissant des aux bureaux. Après une analyse minutieuse, wachstum rückgang

problèmes de vacance. cela permet aux investisseurs d’appliquer Bureaux

général

en Suisse

Büro Schweiz

Allgemein

une stratégie «Manage-to-Core» (centrée sur

Beschleunigtes

Hausse accélérée Verlangsamter

Baisse plus lente

La situation du marché n’est pas figée la valeur des biens) et de tirer profit de l’affai- des loyers

Mietpreis- des loyers

Mietpreis-

wachstum rückgang

En règle générale, les conditions différentes blissement du marché.

des marchés de bureaux et de logements Dans le cadre du calcul de rentabilité Büro Schweiz

Bureaux en Suisse

CBD

CBD

incitent à prendre en considération la possi- des potentiels de réaffectation, le différen-

bilité d’une réaffectation. Il convient en outre tiel éventuel des loyers du marché est certes Fig. 1.09 | Source : JLL

de noter que les conditions du marché ne important, mais les différences en termes de

peuvent pas être considérées comme un phé- durées de commercialisation, de taux d’ac-

nomène court terme. L’urbanisation, qualifiée tualisation et les structures de coûts des

dans le monde entier de «mégatendance» bureaux et des logements le sont tout autant. Remarque

devrait permettre de maintenir une demande Par exemple, la durée actuelle moyenne de Réalisée à partir des estimations de JLL, la

soutenue de logements dans les villes, bien vacance des logements locatifs à Opfikon est figure 1.09 précise la situation du marché

que la hausse des loyers se soit ralentie. La de 21 jours alors que des bureaux peuvent locatif des bureaux conformément aux cycles

demande cyclique de surfaces de bureaux parfois rester inoccupés pendant des d’évolution de leurs loyers (situation fin

repartira également à la hausse sur le long années. Un bâtiment d’habitation moderne juin 2015).

terme. Toutefois, l’environnement profession- à Opfikon a en outre fait l‘objet d’une valo- Le marché local peut évoluer selon

nel est en constante évolution et, avec lui, les risation au taux d’actualisation nominal de diverses tendances, telles que présentées

exigences des locataires en termes d’espace. 3,8% – 4,0% par les experts de JLL chargés dans la figure 1.09, et à des rythmes diffé-

Ainsi, même si la demande venait à repar- de son évaluation, soit un taux sensiblement rents. Cette figure permet de comparer les

tir, les bureaux plus anciens présentant une inférieur à celui d’un immeuble de bureaux positions des marchés dans leur cycle respec-

microsituation défavorable connaîtront à plus ancien (5,0% – 5,5% environ). La tif. Ces positions n’ont pas vocation à repré-

long terme des problèmes d' attractivité. quantification de ces facteurs de création senter fidèlement le marché de l’investisse-

Du point de vue du marché, les de valeur et, par conséquent, la question de ment et du développement des projets. Les

immeubles de bureaux avec une macrosi- savoir dans quelles conditions une réaffec- positions des marchés se réfèrent aux loyers

tuation favorable (dans les zones urbaines et tation est rentable, sont analysées dans les les plus élevés.

semi-urbaines) et trouvant plus difficilement sections suivantes.

des locataires en raison d’une mauvaise

microsituation devraient recéler un poten-

tiel intéressant en matière de réaffectation.

Ces biens se trouvent dans le quadrant

inférieur droit de la représentation de la

Page 12Réaffectation des bâtiments de bureaux Implenia Suisse SA Page 13

Réaffectation des bâtiments de bureaux

Réaffectation des bâtiments de bureaux

2 Potentiel local de réaffectation

2.1 Potentiel dans les grands centres urbains

L’excédent de surfaces de bureaux varie d’une région à l’autre La situation est assez comparable à Bâle. Le

marché du logement bâlois s’est asséché ces

et n’est pas préoccupant partout en Suisse. Toutefois, on dernières années. Les nouveaux projets de

observe une hausse du nombre d’emplacements où les loge- construction prennent du retard ou échouent

ments, associés à des risques moindres, affichent des loyers directement aux urnes, comme l’a clairement

montré le non opposé en septembre 2014 à

supérieurs à ceux des bureaux. des projets résidentiels en périphérie. Le taux de

Christian Kraft, Implenia vacance est encore élevé à Genève également,

même si la situation s’est nettement détendue

Le marché suisse des bureaux devrait250'000

encore

250'000 officiel mesuré au 1er juin 2015 s’est stabilisé ces derniers temps. Le marché1010genevois des

connaître des temps difficiles au cours des pro- avec une légère régression au niveau de 2,9%. bureaux se décrispe légèrement, avec un taux

chaines années. Pour que les bureaux soient Néanmoins, en termes absolus, il existe un constant depuis 2013. Le marché du logement

attractifs, ils doivent aujourd’hui être200'000

200'000

idéale- potentiel de réaffectation avec 215 000 m2 est également moins tendu qu’à8 8Lausanne par

ment situés, à proximité de la gare et du RER. de surfaces de bureaux officiellement inoccu- exemple. Le taux de vacance à Genève (0,4%

Au contraire, les logements restent 150'000

encore

150'000 pées. Cela apparaît d’autant plus nettement en 2014) est légèrement supérieur 66 à celui

attractifs dans les deuxièmes couronnes des lorsque l’on met ce niveau de vacance en relevé à Bâle et à Zurich (0,2%) mais beaucoup

centres urbains d’importance. Ces éléments relation avec l’espace habitable disponible. plus élevé en revanche que celui de la ville de

100'000

100'000 44

offrent certaines conditions pour la réussite Le marché du logement subit une pénurie Lausanne (0,1%), confrontée à une grave pénu-

d’une réaffectation. Ce chapitre définit les à Zurich. À chaque mètre carré de logement rie de logements. Bâle, Genève et Zurich sont

conditions cadres permettant, localement, de

50'000

50'000 correspond plus de huit mètres carrés de donc les trois grands centres urbains

22 offrant le

maximiser le potentiel. bureaux inoccupés (fig. 2.01). plus grand potentiel de réaffectation.

00 Vacances des immeubles de bureaux et d’habitation (estimation en m02)0

Bâle, Genève et Zurich : trois grands Lausanne

Lausanne Bern

Bern Genf

Genf Basel

Basel Zürich

Zürich

Leerstand

LeerstandBüro

Vacance Büro

bureaux Leerstand

Leerstandlogements

Vacance Wohnen

Wohnen Leerstehende

Leerstehende

Vacance Büro-

Büro-

surface pro

proWohnfläche

Wohnfläche

de bureau (r.S.)

par surface(r.S.)

de logement (ordonnée de droite)

centres à fort potentiel en termes de

surface et de rendement 250'000 10

Avec près de 210 000 m2 de bureaux inoc-

cupés en zone urbaine, Zurich arrive en tête

200'000 8

du hit-parade des vacances structurelles (fig.

2.01 : Vacances des immeubles de bureaux et

d’habitation). Compte tenu de la taille du mar- 150'000 6

ché, ce chiffre n’est pas du tout préoccupant.

Il y a un peu plus d’un an – en juin 2014 pour

100'000 4

être précis – cela correspondait à un taux de

vacance de 2,9%, selon les chiffres officiels

de la ville de Zurich. Même si le volume 50'000 2

de surfaces de bureaux a nettement aug-

menté depuis lors, et bien que l’offre oscille 0 0

désormais autour de 5,5%, le taux de vacance Lausanne

Lausanne Berne

Bern Genève

Genf Bâle

Basel Zurich

Zürich

Leerstand Büro Leerstand Wohnen Leerstehende Büro- pro Wohnfläche (r.S.)

Fig. 2.01 | Source : OFS, offices statistiques cantonaux et communaux

Implenia Suisse SA Page 15Réaffectation des bâtiments de bureaux

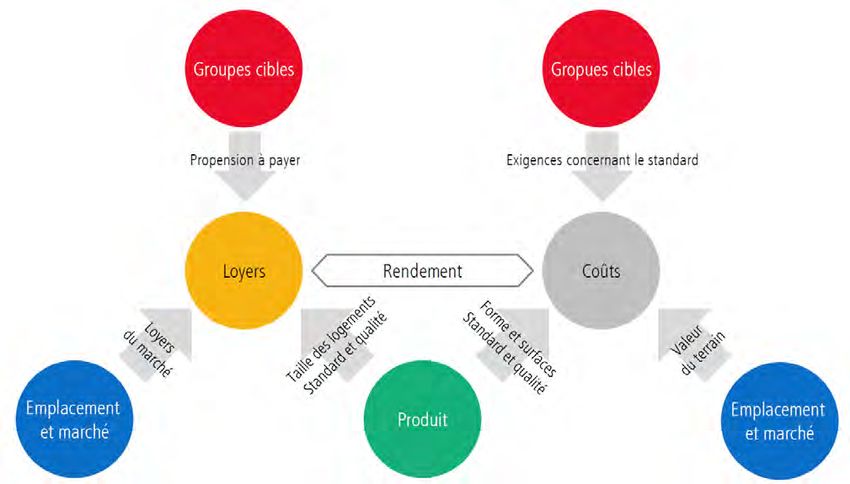

2.2 Conditions locales des emplacements et des marchés

Réaffecter un immeuble coûte de l’argent, d’une valeur moyenne de 297 CHF/m2 et par

généralement davantage que la remise en an dans le segment résidentiel, ce qui donne Loyers médians des trois dernières

état de bureaux. Pour qu’une réaffectation un loyer mensuel de près de 2000 CHF pour années :

soit rentable à long terme pour l’investisseur, un logement de 80 m². En revanche, les sur- BS : Logement (nouveau) 297 CHF/m2

le produit locatif réalisable en usage résiden- faces de bureaux situées dans des immeubles Bureau (ancien) 250 CHF/m2

tiel doit être supérieur au loyer réalisable à anciens construits entre 1946 et 1986 ne se GE : Logement (nouveau) 425 CHF/m2

long terme avec des bureaux. sont négociées en moyenne qu’à 250 CHF/m2 Bureau (ancien) 435 CHF/m2

et par an. À Zurich, l’écart positif en faveur ZH : Logement (nouveau) 338 CHF/m2

Écarts de loyer : principalement à de l’usage résidentiel est encore plus net (fig. Bureau (ancien) 280 CHF/m2

Zurich et à Bâle 2.02). À Genève, le potentiel est plus faible à

Source : GeoInfo Wüest & Partner, 2015

La fig. 2.02 (Comparaison des loyers selon l’uti- première vue ; néanmoins, certaines particu-

lisation (bureaux/logements)) montre l’ana- larités doivent être prises en compte. Le mar-

lyse des contrats de baux conclus à l’échelon ché genevois des bureaux s’est stabilisé ; les Vacance : l’élément déterminant

local pour les segments résidentiel et bureau. loyers pour les bureaux anciens sont encore En centre-ville, les propriétaires d’immeubles

Cette analyse est basée sur les contrats toujours aussi élevés à 435 CHF/m2 et par an, de bureaux courent des risques plus élevés

conclus au cours des trois dernières années surtout par rapport au marché du logement que les propriétaires d’immeubles résiden-

pour des surfaces de bureaux construites locatif, fortement régulé. Le rapport est donc tiels. La demande de surfaces de bureaux a

entre 1946 et 1986 par rapport aux baux légèrement tronqué à Genève. Le potentiel en effet un caractère cyclique. Les proprié-

signés pour des logements construits entre est plus élevé que les données ne le laissent taires sont soumis à des fluctuations conjonc-

2011 et 2015. Là encore, il apparaît que les supposer car, depuis peu, la LDTR (Loi sur les turelles. Les rendements escomptés sont dès

villes de Bâle et de Zurich constituent des mar- Démolitions, Transformations et Rénovations lors plus élevés dans le segment des bureaux.

chés intéressants en termes de réaffectation. de maisons d’habitation), très stricte par ail- Le risque de vacance supérieur est couvert

À Bâle, ces trois dernières années, les inves- leurs, autorise la réaffectation de surfaces de par une prime de risque. Les vacances tem-

tisseurs institutionnels ont conclu des contrats bureaux en logements sans perte de loyers. poraires dans le segment des bureaux sont

Comparaison des loyers selon l’utilisation (bureaux/logements) Taux de vacance des surfaces de bureaux selon l’année de

(bâtiments anciens par rapport aux bâtiments nouveaux, en CHF/m2 et par an, construction (biens de sociétés anonymes immobilières cotées

selon les quantiles 10%, 30%, médiane, 70%, 90%) vacance > 5% ; diamètre du cercle = surface utile)

900 80%

800 70%

700

60%

600

50%

500

40%

400

300 30%

200 20%

100 10%

Bureau

Büro Logement

Wohnen Bureau

Büro Logement

Wohnen Bureau

Büro Logement

Wohnen Bureau

Büro Logement

Wohnen Bureau

Büro Logement

Wohnen

alt nouveau

ancien neu alt nouveau

ancien neu alt nouveau

ancien neu ancien

alt nouveau

neu alt nouveau

ancien neu 0%

Lausanne Berne Genève Bâle Zurich 1950 1960 1970 1980 1990 2000 2010

Fig. 2.02 | Source : GeoInfo Wüest & Partner, 2015 Fig. 2.03 | Source : rapports de gestion des sociétés anonymes, Credit Suisse

Page 16Réaffectation des bâtiments de bureaux

donc considérées comme normales jusqu’à Hausse de la valeur induite par la réaffectation, par mètre carré

un certain degré et les propriétaires en (loyers capitalisés en CHF/m2; hausse en CHF; estimation d’un taux moyen d’actualisation)

tiennent compte.

14'000

Les portefeuilles des quatre plus grandes

+721

sociétés anonymes immobilières suisses 12'000

donnent une image assez fidèle de l’état 10'000

+2'467

des vacances dans l’immobilier locatif. Ces +546

+1'740

8'000

sociétés présentent leurs résultats dans leurs

rapports de gestion et ont en portefeuille une 6'000

part très importante de surfaces de bureaux.

4'000

La fig. 2.03 (Taux de vacance des surfaces

de bureaux selon l’année de construction) 2'000

montre les surfaces de bureaux de ces por- 0

tefeuilles présentant un taux de vacance de -32

plus de 5% et situées dans des immeubles -2'000

Bureau

Büro Logement

Wohnen Bureau

Büro Logement

Wohnen Bureau

Büro Logement

Wohnen Bureau

Büro Logement

Wohnen Bureau

Büro Logement

Wohnen

construits à partir de 1950. Des taux de ancien

alt nouveau

neu ancien

alt nouveau

neu ancien

alt nouveau

neu ancien

alt nouveau

neu ancien

alt nouveau

neu

vacance compris entre 10% et 30% ne Lausanne Berne

Bern Genève

Genf Bâle

Basel Zurich

Zürich

sont pas rares, y compris pour des surfaces Fig. 2.04 | Source : GeoInfo Wüest & Partner, 2015

de bureaux d’une superficie utile inférieure

à 30 000 m2. Toutes surfaces de bureaux Le type de zone : un obstacle à prendre de se concentrer en priorité sur les immeubles

confondues dans les quatre portefeuilles, le au sérieux ? situés dans des zones résidentielles et mixtes

taux de vacance s’élevait à 7,7%. Le taux de Le droit de la construction conditionne éga- ou en centre-ville.

vacance est supérieur pour les immeubles lement la réalisation concrète des potentiels. En Suisse, 69% des zones de construction

érigés entre 1960 et 1990. En 2014, 11% de Si un immeuble de bureaux se trouve dans appartiennent aux zones précitées. Dans les

ces surfaces, qui, pour certaines, pourraient une zone industrielle ou commerciale, l’in- grands centres, le potentiel en matière de droit

avoir besoin aujourd’hui de travaux de réno- vestissement dans ce bien dans une optique de la construction est encore plus élevé, surtout

vation, étaient inoccupées (fig. 2.03). de réaffectation recèle un risque politique par rapport aux zones bâties. Dans la ville de

Plus le risque de vacance à long terme difficilement calculable. En pareil cas, le Zurich, par exemple, il doit être possible de

d’un immeuble de bureaux est élevé, plus la succès (ou l’échec) de l’opération dépend procéder à des réaffectations sur 86% des sur-

prime de risque le sera également par rapport en grande partie de la décision politique de faces bâties, sauf immeubles classés ou autres

à l’usage résidentiel. Ainsi, le taux de capita- modification de la zone et surtout de la durée restrictions urbanistiques. Du point de vue du

lisation servant de base à la détermination de ce processus. Autrement dit, le succès de droit de la construction, dans de nombreux

de la valeur d’anciennes surfaces de bureaux l’investissement dépend en partie de facteurs cas, des réaffectations sont donc possibles sans

inoccupées est supérieur à celui appliqué à extérieurs. Les investisseurs n’ont qu’une modification de zone. Dans les villes étudiées

un immeuble d’habitation moderne dans le influence restreinte sur le processus de réaf- que sont Bâle, Genève et Zurich, les potentiels

même périmètre. Du fait de la sécurité plus fectation de la zone. Il est dès lors conseillé se répartissent de façon très variable.

élevée offerte par un immeuble d’habitation,

la valeur augmente par rapport à un usage

de bureaux même à loyers équivalents,

comme c’est le cas à Genève par exemple

(fig. 2.04 : Hausse de la valeur induite par la

réaffectation).

Dans ce scénario, une transformation en

logements augmente la valeur des anciens

immeubles de bureaux de 1700 CHF/m2 de

superficie utile à Bâle et de 2500 CHF/m2 à

Zurich. Une réaffectation devient intéressante

notamment quand elle peut être réalisée à un

coût inférieur à la plus-value générée.

Révision partielle du plan de zones de la ville de Zurich | Source : ville de Zurich, département des constructions, 2015

Implenia Suisse SA Page 17Réaffectation des bâtiments de bureaux

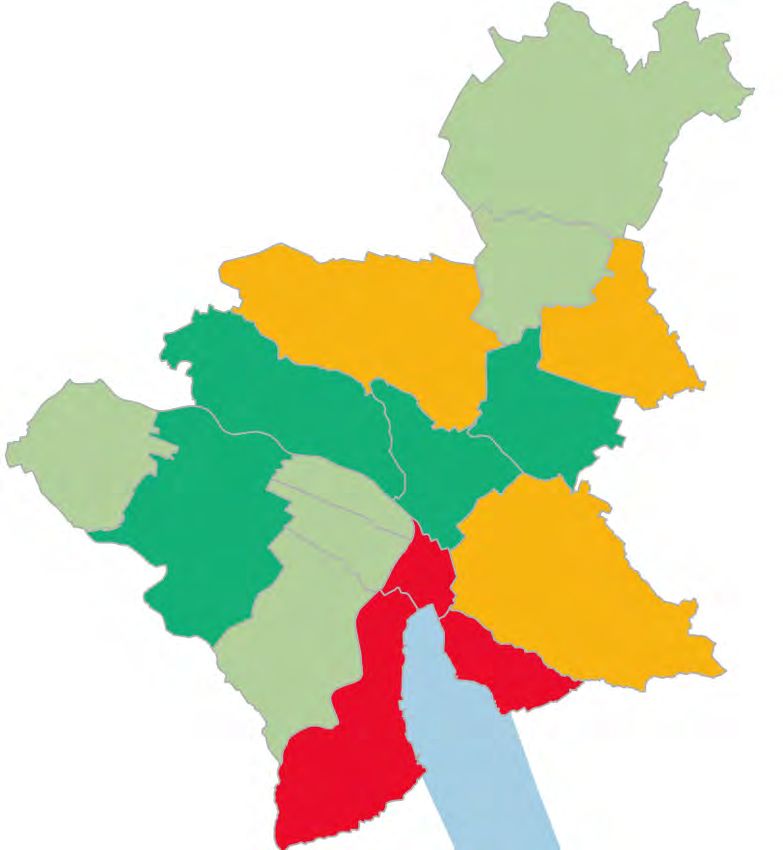

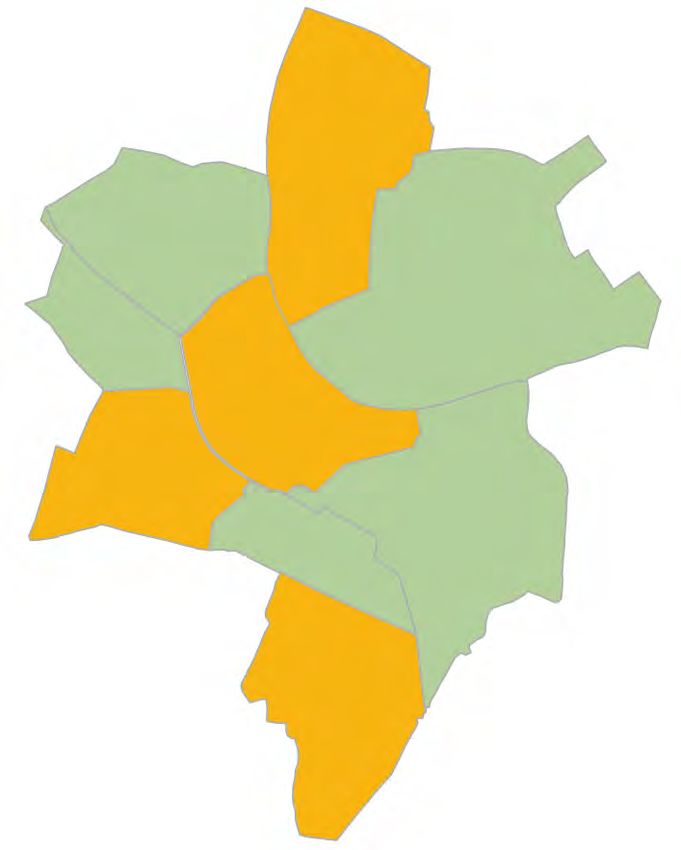

2.3 Sites présentant localement un potentiel de

réaffectation élevé

Genève logements sur le territoire de Genève. Cela des nombreuses années où Genève, choisie

étant, comme dans d’autres villes suisses, comme lieu d’implantation par de nom-

Un cas particulier avec un marché à Genève aussi, de nombreux facteurs de breuses entreprises multinationales, a connu

locatif fortement régulé temps et de lieu doivent concorder pour pou- un véritable boom, les loyers des bureaux,

Le marché immobilier genevois constitue voir transformer des bureaux anciens en de libres quant à eux, ont parfois atteint des

un cas particulier en raison de l’importante nouveaux logements attrayants (fig. 2.05 : niveaux vertigineux. Aujourd’hui encore,

régulation du marché du logement locatif. En Genève : loyers médians des nouveaux loge- les rendements réalisables avec les bureaux

matière de modernisations des logements, la ments, moins loyers médians des anciens restent nettement supérieurs à ceux des

«Loi sur les Démolitions, Transformations et bureaux). logements locatifs, dont les prix sont régulés.

Rénovations de maisons d’habitation» (LDTR) À Genève, de manière générale, l’écart Dans la vieille ville surtout, sur la rive gauche

constitue un obstacle particulièrement déli- positif des loyers des logements par rap- du Rhône, malgré un fléchissement du mar-

cat. Elle a pour objet de protéger les locataires port à ceux des bureaux est faible. Au cours ché, les immeubles de bureaux continuent

contre les augmentations de loyer dispropor-

tionnées, en imposant un contrôle strict des Genève : loyers médians des nouveaux logements, moins loyers médians des

loyers, y compris après une remise en état anciens bureaux

ou une rénovation. Compte tenu de cet effet (en CHF/m2 et par an)

négatif sur le rendement escompté par le pro-

priétaire, Genève offre peu de perspectives

en matière de rénovation d’immeubles. Il en

résulte un important retard dans ce domaine.

Comme la construction de logements locatifs

est également fortement régulée au niveau

Aéroport

des loyers autorisés, la construction privée de

logements ne parvient pas non plus à garan-

tir une offre suffisante. Cela a eu pour effet Organisations internationales

d’accroître la pénurie de logements. Le 14

juin 2015, cette pénurie a conduit, pour la

CBD rive droite/

première fois depuis l’adoption de cette loi gare centrale

en 1962, à un assouplissement concret de la Plainpalais/Charmilles

LDTR. À une majorité de 58%, les Genevois

ont voté en faveur de la possibilité de réaffec- CBD rive gauche/

Vieille-Ville

ter des surfaces commerciales ou de bureaux

en logements sans plafonnement des loyers, La Praille/

ni de limitation dans le temps. Par ailleurs, le Légende Carouge Genève sud-est

29 avril 2015, le Conseil fédéral a approuvé < 10 CHF/m2

le plan directeur cantonal Genève 2030. La 10 - 40 CHF/m2

politique de densification adoptée favorise 40 - 90 CHF/m2

entre autres une augmentation de l’offre de > 90 CHF/m2

Fig. 2.05 | Source : GeoInfo Wüest & Partner, 2015 ; Implenia Suisse SA

Page 18Vous pouvez aussi lire