Flex-office, coworking : quelles conséquences pour le bureau ? - Virginie Houzé Philippe Martin

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Flex-office, coworking : quelles conséquences pour le

bureau ?

Virginie Houzé Philippe Martin

Directeur Etudes et Recherche Directeur Immobilier France Benelux

JLL France IBM

Réunion du 18 octobre 2018

IEIF

Coworking & Flex, quels impacts

sur les marchés immobiliers

OCTOBRE 2018

Virginie Houzé – JLL

Philippe Martin - IBM

Entre transformation de l’économie et aspirations

individuelles, la demande d’espaces de travail change.

© 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 3

De nouveaux modes d’organisations et de nouveaux modes de travail

L’entreprise aujourd’hui Workplace as Le modèle immobilier

a service

Localisations Centres d’affaires

flexibles

Travailleurs core

business

Travailleurs Centres

flexibles hybrides

Consultants, Robots et

intérimaires, algorithmes

indépendants

Guerre des Valeur

talents ajoutée

Hôtel Aéroports Gares

s

© 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 4La France en retard sur la diffusion des nouveaux modes de travail Notes 4 (impact positif) et 5 (impact très positif) sur une échelle de 0 à 5

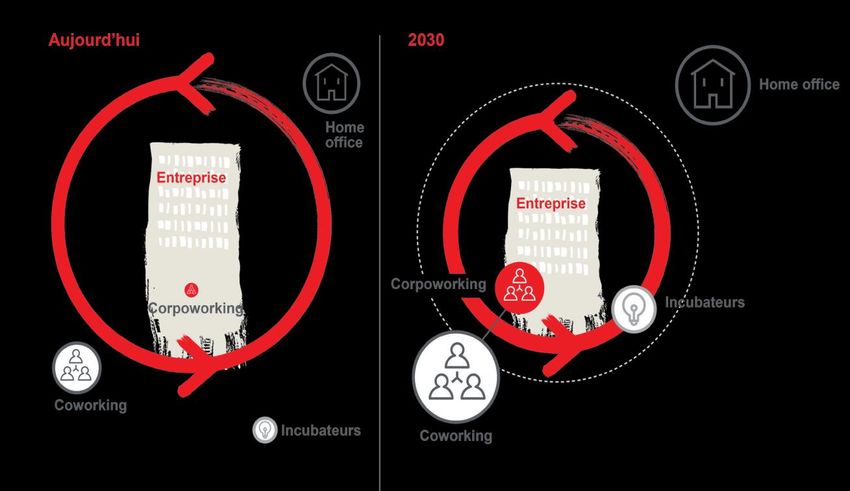

Les nouveaux espaces flexibles

Phénomène de mode ou vague de fond?

© 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 6Une offre de flexibilité qui s’étoffe

L’offre historique : le centre L’enfant de la crise : le La nouvelle offre : le centre

d’affaires coworking hybride

« communautaire »

Travailleurs indépendants, PME et grandes entreprises Travailleurs indépendants et start-ups Travailleurs indépendants, start-ups, PME et grands

Offre immobilière et aménagements traditionnels Offre immobilière et aménagements atypiques groupes

Forte proportion de locaux privatifs Forte densité et quasi-absence de locaux privatifs Offre immobilière traditionnelle et aménagements

Pas de réseau ou d’animation professionnelle Forte notion de réseau: animations, partage et atypiques

Engagement minimum 1 an entraide Forte densité d’occupation, nombreux espaces

Coûts opaques Engagement minimal – prestations proposées à la communs et espaces privatifs

Frais annexes importants journée ou au mois – possibilité de « temps partiel » Forte notion de réseau: animations, partage et

Transparence sur les coûts entraide

Frais annexes limités Engagement court – au mois

Transparence sur les coûts de base

Frais annexes potentiellement importants

© 2018 Jones Lang LaSalle IP, Inc. All rights reserved. 7Forte croissance des opérateurs hybrides

120 000

100 000

• Forte progression de l’activité des opérateurs hybrides

80 000 • Des centres dont la taille augmente

60 000 • Quelques opérateurs internationaux et français se partagent

l’essentiel du marché

40 000 • Le développement des opérateurs est contraint par le manque

d’offre dans Paris, leur territoire de prédilection.

20 000

0

2016 2017 3T2018

Sources : JLL / Immostat

© 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 8Paris est le territoire de prédilection des opérateurs hybrides © 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 9 Sources : JLL / Immostat

Les opérateurs hybrides recyclent la demande

Origine immobilière des entreprises implantées dans des centres

70% hybrides

60%

50%

40%

30%

20%

10%

0%

Des bureaux en Des bureaux en Centre de Travail à domicile Autre opérateur Incubateur -

bail commercial sous-location coworking de centre pépinière

Sources : Enquête JLL

Ensemble Entreprises > 50 salariés Entreprises < 10 salariés Entreprises

d'affaires 11 à d'entreprises

49 salariés

© 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 10Un discours qui fait mouche auprès des entreprises

Motivations pour le choix d'espaces hybrides

80%

70%

60%

50%

40%

30%

20%

10%

0%

La flexibilité La simplicité de Les contraintes L’image L’écosystème L’offre de La disponibilité Le besoin Le réseau Le besoin de

d’occupation et l’offre (facture juridiques et moderne et collaboratif services immédiate immédiat de d’implantations bureaux de

de tarification unique, locaux financières liées innovante associés surfaces de accessibles passage ou

aménagés et à un projet véhiculée par (animation, bureaux d’une nouvelle

gérés) immobilier ces lieux restauration, (extension ou implantation

traditionnel etc) autre)

Unipersonnel (15 oui) 1 à 10 salariés 11 à 49 salariés > 50 salariés

Sources : Enquête JLL

© 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 11Un appétit plus marqué des moyennes et grandes entreprises pour ces solutions

C’est la solution unique

Besoins futurs que vous souhaitez utiliser

Besoins futurs

pour vos bureaux dans le (entreprises > 50 salariés)

futur

18% 15%

31% C’est une solution que 30%

vous utiliserez de manière

croissante mais toujours

15%

en complément de vos

bureaux traditionnels

30% C'est une solution de court

9% terme ou ponctuelle

18% 22%

12%

Sources : Enquête JLL

© 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 12Le Flex

« sans bureaux fixes » désespérés…

ou collaborateurs libérés?

© 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 13Avant le projet – des messages divergents de la part des salariés

Nouveau

Effort Promesse de Réalité Logique

cadre de Performance

d’adaptation collectif individuell économique

travail

e

VS. VS. VS.

« Perte « Gain « Perte de

« Bien-être » « Déshumanisant » « Coopération »

individuelle » de productivité »

temps »

« Travail « Et les « Forme de « Lubie d’un

« Equité » « Fierté »

dématérialisé papivores ? » déclassement » dirigeant »

»

© 2018 Jones Lang LaSalle IP, Inc. All rights reserved. 14Enjeu n°1 : L’appropriation des nouveaux modes de travail

APPORTS DIFFICULTÉS CONSEQUENCES

Fluidité & Liberté Quotidien plus pesant… Le naturel revient au galop

• Le paperless libère • La logistique pas toujours au • Syndrome de la serviette de

rendez-vous plage

• Les salariés sont acteurs de

leur développement • Le poids des contraintes métier • Occupation de postes de

prédilection

• Les espaces détente font • « L’enfer c’est les autres »

carton plein • La mobilité hors territoire reste

exceptionnelle

© 2018 Jones Lang LaSalle IP, Inc. All rights reserved. 15Enjeu n°2 : Le passage au collectif

APPORTS VS. DIFFICULTÉS

Une logique de territoire Trop de brassage ?

d’équipe qui fonctionne bien Dispersion des équipes

Trop ou pas assez

Ambiance conviviale

de spontanéité et d’informel

© 2018 Jones Lang LaSalle IP, Inc. All rights reserved. 16Concrètement quels chiffres pour le Flex?

Optimisation raisonnée de Incitation à l'adoption de nouvelles

l'environnement de travail pratiques

Mutualisation

Gain

des postes de 0,5 0,8 1 x2 x3 x6

d’espaces

travail

collaboratifs

Nombre de poste par collaborateur

Réduction de Adoption 86%

des entreprises

l’empreinte 0% -25% du

immobilière télétravail

Pour 1 entreprise Pour 1 entreprise 58%

sur 2 sur 2 des collaborateurs

17

© 2018 Jones Lang LaSalle IP, Inc. All rights reserved.Quelles perspectives? © 2017 Jones Lang LaSalle IP, Inc. All rights reserved. 18

Phénomène de mode ou de fond?

Coworking : Flex :

Les entreprises démontrent d’un vrai intérêt pour les espaces Un phénomène naissant mais de nombreuses entreprises

flexibles opérés par des tiers. l’envisagent lors d’un déménagement ou d’une réorganisation;

Un marché encore immature qui profite d’un effet de cycle et d’un De nombreux freins à lever auprès des salariés;

phénomène de curiosité Un vrai accompagnement des équipes nécessaire sur le long

Les opérateurs sont en concurrence pour mailler le territoire dans terme;

un contexte de tension à l’offre sur le marché : impact sur leur Un mode d’organisation qui n’implique pas systématiquement

rythme de développement et risque sur les coûts. d’économies de surfaces

Un écart se crée entre la perception de l’offre par les propriétaires

et la réalité du marché ou un volant de disponibilités plus fluide se

développe.

Deux phénomènes amenés à s’ancrer dans le marché dans la mesure où ils répondent à un vrai besoin des entreprises d’un

immobilier plus fluide et adaptable.

Le coworking a probablement une vitesse de diffusion plus rapide sur le marché alors que le Flex représente un vrai enjeu

managérial complexe.

© 2018 Jones Lang LaSalle IP, Inc. All rights reserved. 19Merci de votre attention

Vos questions ?

Réunion adhérents – 18 octobre 2018 20Les prochains rendez-vous de l’IEIF

Les réunions adhérents du jeudi matin

15 novembre 2018

Consommation d’énergie et bien-être des salariés : les dernières avancées

• Tania Bontemps, Présidente, Union Investment Real Estate France ;

• Frédéric Maillard, Directeur général, Exco Nexiom ;

• Gilles Nozière, Fondateur dirigeant, Oze Energies

22 novembre 2018

Co-living : des réalités multiples

• Christelle Gautreau et Stéphanie Morio, Architectes associées, Bond Society ;

• Julien Morville, Co-fondateur, Sharies

29 novembre 2018

PropTech, Real Estech : après l’engouement, premier bilan

• Jean-François Galloüin, Directeur de l’innovation, ICADE ;

• Bernard Michel, Président, Real Estech Europe

Réunion adhérents – 18 octobre 2018

21Vous pouvez aussi lire