FONDS À RENDEMENT ABSOLU DE TITRES DE CRÉANCE DYNAMIQUE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

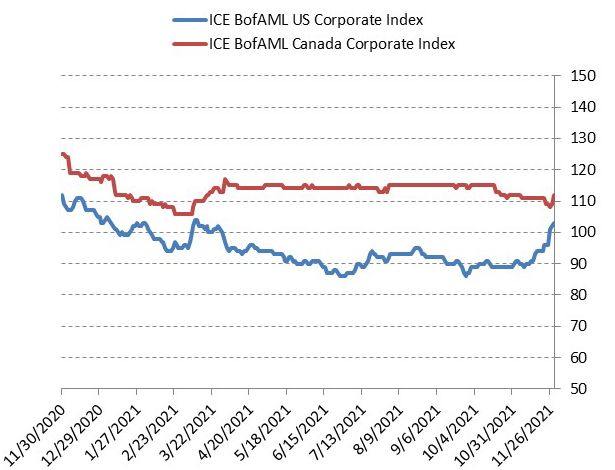

FONDS À RENDEMENT ABSOLU DE TITRES DE CRÉANCE DYNAMIQUE Commentaire de novembre 2021 Après plusieurs mois d’inertie, les écarts de crédit ont enfin bougé à la fin de novembre. Les craintes entourant l’émergence du nouveau variant de la COVID-19 et le durcissement de ton de la Réserve fédérale américaine (Fed) ont entraîné une intensification de la volatilité du côté des actifs risqués. Le moment n’aurait pas pu être plus mal choisi. En effet, ces manchettes ont déferlé sur les marchés alors que le volume négocié était plutôt faible, car les pupitres sont souvent tenus par du personnel moins expérimenté à Thanksgiving aux États-Unis. Par conséquent, le prix des obligations a dégringolé lorsque les investisseurs ont revu leurs attentes de croissance et les vendeurs ont dû abaisser leurs prix pour conclure les transactions. Les mouvements des écarts de crédit ont été plus prononcés au sud de la frontière, alors qu’ils ont commencé à montrer des signes de faiblesse en fin de mois au Canada (Figure 1). Figure 1 – Écarts des obligations de sociétés américaines et canadiennes Source : Bloomberg, au 30 novembre 2021

FONDS À RENDEMENT ABSOLU DE TITRES DE CRÉANCE DYNAMIQUE Nouveau variant L’arrivée du nouveau variant de la COVID-19 a été annoncée juste au moment où les investisseurs commençaient à réduire leurs activités en vue du congé de la Thanksgiving. Les événements de mars 2020 étant toujours frais dans la mémoire des gens, les investisseurs se sont rapidement débarrassés des actifs risqués dans un marché relativement illiquide. En outre, le variant Omicron semble plus facilement transmissible que les autres et plus résistant aux vaccins actuels. Comme on en sait encore très peu sur la gravité des symptômes engendrés par ce variant, les investisseurs n’ont d’autre choix que d’attendre pour voir comment les choses évolueront. En réalité, il est encore trop tôt pour savoir quelles seront les répercussions du variant Omicron, et cette incertitude pousse les marchés à ajuster les prix en fonction des attentes de croissance économique actuelles. Inflation non transitoire Peu après que son deuxième mandat a été confirmé, le président de la Fed, Jerome Powell, est revenu sur sa position auparavant conciliante concernant l’inflation en retirant le terme « transitoire » pour qualifier le rythme rapide de la hausse des prix. Il s’agit d’un changement de rhétorique important qui signale que la Fed est de plus en plus préoccupée par l’inflation, ce qui laisse présager des augmentations de taux à court et à moyen terme. Au moment de la rédaction du présent commentaire, les prix reflètent environ deux majorations des taux aux États-Unis et un nombre impressionnant de cinq hausses au Canada d’ici la fin de 2022. Dans l’immédiat, la Fed a l’intention de devancer l’inflation en réduisant son programme d’achats d’actifs dans l’espoir de mettre fin à ses achats sur le marché public de titres adossés à des créances hypothécaires d’ici le milieu de l’an prochain. À notre avis, la Fed a réagi un peu trop tard, ce qui pourrait augmenter le risque qu’elle fasse une erreur en tentant de rattraper le temps perdu. Entre-temps, tandis que les investisseurs tentaient de profiter de leur repas de Thanksgiving, ils ont été forcés de songer aux conséquences d’un possible durcissement de ton de la Fed. Assurance abordable En règle générale, il est recommandé de contracter une assurance lorsqu’elle est abordable. Comme nous l’avons mentionné dans des commentaires précédents, à la fin de l’été et au début de l’automne, nous avons souscrit une assurance pour nous protéger de l’élargissement des écarts des titres de qualité en acquérant des swaps sur l’indice CDX des obligations de sociétés américaines de qualité. Ces instruments font partie d’un panier de swaps sur défaillance de crédit visant certains émetteurs de titres de qualité. Nos achats visaient à protéger le portefeuille d’un élargissement des écarts de crédit. Au moment de l’achat, les prix des actifs risqués s’annonçaient très prometteurs et les écarts des obligations de qualité n’avaient jamais été aussi étroits, ce qui nous a permis d’acheter la protection au prix le plus bas pratiquement jamais affiché (Figure 2). Fait notable, lorsque les évaluations atteignent ces niveaux élevés, elles ne tardent pas à redescendre, car elles deviennent de plus en plus sensibles aux changements dans les prévisions de croissance. Cette protection a bien servi le portefeuille pendant le congé de la Thanksgiving, lorsque l’arrivée du variant Omicron et la décision de la Fed de durcir le ton ont entraîné un élargissement important des écarts de crédit aux États-Unis.

FONDS À RENDEMENT ABSOLU DE TITRES DE CRÉANCE DYNAMIQUE Figure 2 – Achats de swaps sur l’indice CDX à des fins de protection Soyons clairs : nous n’avons pas prédit l’émergence d’un nouveau variant ni le double coup dur asséné par la Fed, qui a décidé de durcir le ton juste au moment où les Américains s’apprêtaient à célébrer la Thanksgiving. C’est comme conduire un véhicule : on ne peut pas prédire si on aura un accident ni quand il surviendra ou quelle sera l’étendue des dommages. Toutefois, lorsqu’un courtier d’assurance est prêt à assurer le véhicule à un prix extrêmement abordable et que tous les gens autour conduisent de façon téméraire, il semble judicieux d’acheter une protection contre un accident inévitable. Notre raisonnement est assez simple. Selon les prix en vigueur au moment où nous avons amorcé les transactions, les investisseurs s’attendaient à ce que la situation économique tourne très bien, alors que les risques continuaient de grimper. Maintenant que les mouvements ont eu lieu, que les cours tiennent de mieux en mieux compte des risques précédemment inconnus et que les évaluations deviennent plus raisonnables, nous commençons à empocher une partie des gains provenant de notre couverture.

FONDS À RENDEMENT ABSOLU DE TITRES DE CRÉANCE DYNAMIQUE

Étoiles montantes

Dans les commentaires précédents, nous avons parlé de nos positions acheteur-vendeur sur des étoiles montantes.

En effet, nous avons investi dans des entreprises de grande qualité notées BB qui, selon nous, obtiendront dans peu

de temps la notation de qualité. Nous avons pris des positions à découvert correspondantes sur des titres de qualité

lorsque les écarts étaient incroyablement serrés. Au cours du mois de novembre, l’une de nos positions sur des étoiles

montantes a été rentable. En effet, JBS USA (filiale américaine de la brésilienne JBS S.A., spécialisée dans le

traitement des aliments) a gagné la note de qualité, ce qui a entraîné d’importantes compressions des écarts, car les

investisseurs misant sur les titres de qualité se sont précipités pour acheter les obligations de l’entreprise. Nous avons

aussi pris une position à découvert sur les obligations de Tyson Foods, dont les écarts se sont élargis au fil du mois de

novembre. Cette position a été liquidée afin d’en tirer un gain, ce qui constitue une belle victoire pour le fonds. Nous

avons quelques autres positions acheteur-vendeur sur des étoiles montantes que nous voyons jouer un rôle de

catalyseur dans la compression des écarts dans les douze prochains mois.

Positionnement des fonds

Comme nous l’avons mentionné précédemment, nous avons commencé à empocher les gains provenant de la position

sur l’indice CDX des obligations de sociétés américaines de qualité que nous avons prise graduellement à la fin de l’été

et au début de l’automne. Il subsiste sur le marché un certain nombre de risques suscités par le variant Omicron et le

durcissement de ton de la Fed, bien que les cours en tiennent compte de plus en plus. Nous ne nous attendons pas à

un mouvement de panique comme en mars 2020, mais nous croyons qu’il pourrait y avoir un accroissement de la

volatilité lorsque les investisseurs se verront forcés de tenir compte des chocs susceptibles d’ébranler les attentes de

croissance. Nos placements de grande qualité et à haut rendement ont continué à porter des fruits. Ces placements à

court terme dotés d’une forte « valeur nuisible » devraient faire l’objet d’un remboursement par anticipation à des

primes attrayantes. Nous privilégions la protection du capital et positionnons les fonds de manière à tirer parti des

liquidations à court terme. Comme toujours, nous gérons activement la participation des fonds aux obligations de

sociétés en nous laissant guider par les évaluations au marché ainsi que les perspectives et les risques qui

correspondent.

Le Fonds à rendement absolu de titres de créance Dynamique (série F) et le Fonds à rendement absolu de titres de

créance II Dynamique (série F) ont enregistré un rendement de 0,14 et de 0,12 %, dans l’ordre, durant le mois de

novembre.

Principales statistiques :

• À la fin du mois, le Fonds à rendement absolu de titres de créance Dynamique affichait une notation

moyenne pondérée de AA, tandis que son rendement et sa duration liée aux taux d’intérêt se chiffraient

respectivement à 4,14 % et à 1,11 an, les deux par rapport au pire scénario.

• À la fin du mois, le Fonds à rendement absolu de titres de créance II Dynamique présentait une notation

moyenne pondérée de AA, un rendement (par rapport au pire scénario) de 3,84 % et une duration liée aux

taux d’intérêt (par rapport au pire scénario) de 0,98 an.

Nous vous remercions de votre soutien indéfectible.

L’équipe de crédit spécialisée DynamiqueFONDS À RENDEMENT ABSOLU DE TITRES DE CRÉANCE DYNAMIQUE

Rendements composés (%) au 30 novembre 2021

Cumul Depuis la

1 mois 3 mois 6 mois 1 an 3 ans 5 ans

annuel création

Fonds à rendement absolu de titres de créance Dynamique

Série A 0,1 0,0 0,6 3,8 4,2 3,6 3,0 4,1

Série F 0,1 0,2 1,0 4,7 5,2 4,7 4,1 5,1

Date de création : 1er janvier 2014

Fonds à rendement absolu de titres de créance II Dynamique

Série A 0,0 -0,1 0,5 2,9 3,6 - - 3,8

Série F 0,1 0,1 0,9 3,6 4,4 - - 4,8

Date de création : 6 août 2019

conseiller.dynamique.ca

Les titres de série A du Fonds à rendement absolu de titres de créance II Dynamique (le « fonds ») sont offerts à tous

les épargnants, tandis que ceux de série F ne sont généralement accessibles qu’aux épargnants qui participent à un

programme de rémunération à honoraires ou de comptes intégrés admissible auprès de leur courtier inscrit. Les écarts

de rendement entre les séries sont principalement attribuables aux différences dans les frais de gestion et

d’administration à taux fixe. Les rendements des titres de la série F peuvent sembler plus élevés que ceux de la

série A, car les frais de gestion ne comprennent pas la commission de suivi. Les placements dans les fonds communs

peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez

connaissance du prospectus avant d’investir. Les taux de rendement indiqués correspondent aux rendements totaux

historiques, composés chaque année. Ils incluent la variation de la valeur des titres et le réinvestissement de toutes les

distributions. Ils ne tiennent pas compte des commissions de souscription et de rachat, des frais optionnels ni des

impôts payables par un porteur de titres, qui auraient pour effet de réduire le rendement. Les titres de fonds communs

ne sont pas garantis; leur valeur change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Les points de vue exprimés au sujet d’une entreprise, d’un titre, d’une industrie ou d’un secteur du marché en

particulier reflètent l’opinion du rédacteur du présent document. Ils ne doivent pas être considérés comme une

recommandation d’achat ou de vente ni comme des conseils en placements. Ils ne dénotent par ailleurs aucune

intention d’achat ou de vente des gestionnaires de Gestion d’actifs 1832 S.E.C. Ces points de vue peuvent changer à

tout moment, selon l’évolution des marchés et d’autres facteurs. Nous déclinons toute responsabilité quant à la mise à

jour du présent contenu. Fonds Dynamiqueᴹᴰ est une marque déposée de son propriétaire, utilisée sous licence, et

une division de Gestion d’actifs 1832 S.E.C.

Les renseignements sur le Fonds à rendement absolu de titres de créance Dynamique ne doivent pas être interprétés

comme une offre publique de vente dans une province ou un territoire au Canada. Les titres du fonds sont offerts

conformément à la notice d’offre confidentielle pertinente uniquement aux épargnants qui remplissent certaines

conditions d’admissibilité et d’achat minimum fixées par leur province ou territoire. La notice d’offre du Fonds à

rendement absolu de titres de créance Dynamique renferme de l’information importante, y compris le principal objectif

de placement du fonds. Veuillez prendre connaissance de ce document avant d’investir.Vous pouvez aussi lire