Guide 2021 sur la fisca- lité des énergies

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Guide 2021 sur la fisca-

lité des énergies

1

Guide 2021 sur la fiscalité des énergies

Le présent guide a pour objet de faire une synthèse sur la fiscalité appliquée aux énergies au 1er

janvier 2021.

La fiscalité de l’électricité, des produits gaziers et pétroliers en France est encadrée par le droit

communautaire, en particulier les directives européennes 2003/96/CE du 27 octobre 2003 et (UE)

2020/262 du 19 décembre 2019.

La directive (UE) 2020/262 encadre le régime général des accises (tabac, boissons alcooliques et

produits énergétiques)1. La directive 2003/96/CE, spécifique aux produits énergétiques, fixe les niveaux

minima de taxation et, sous certaines conditions, les exonérations ou les taux de taxation différenciée

qui s’appliquent. En France, il existe principalement trois types d’accises sur l’énergie : la TICFE (Taxe

intérieure de consommation finale sur l’électricité), également dénommée CSPE (Contribution au

service public de l’électricité), la TICGN (Taxe Intérieure de Consommation sur le Gaz Naturel) et la

TICPE (Taxe Intérieure de Consommation sur les Produits Energétiques).

La vente d’électricité, de gaz naturel et de produits pétroliers est par ailleurs soumise à la Taxe sur la

Valeur Ajoutée (TVA).

Le taux de TVA sur l’électricité varie selon la puissance souscrite :

• si elle est inférieure ou égale à 36 kVA, il est appliqué le taux réduit (5,5%) sur l’abonnement

HT et sur la CTA (Contribution Tarifaire d’Acheminement) et le taux normal (20%) sur le prix de

l’énergie HT et sur les autres taxes,

• si elle est supérieure à 36 kVA, le taux normal est appliqué sur toute la facture.

Le taux de TVA sur la consommation de gaz naturel et de produits pétroliers est le taux normal, soit

20%. L’abonnement à la fourniture de gaz naturel se voit toutefois appliquer le taux réduit (5,5%) pour

tous les consommateurs.

En Corse, le taux de TVA est de 13% sur les produits pétroliers. Il est de 20% sur le continent.

Aujourd’hui, la fiscalité de l’énergie est gérée et recouvrée par la direction générale des douanes et

droits indirects (DGDDI). Conformément à l’article 184 de la loi n° 2019-1479 du 28 décembre 2019 de

finances pour 2020 et à l’article 161 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021,

seront transférés à la direction générale des finances publiques (DGFIP) :

• en 2022, la gestion et le recouvrement de la taxe intérieure sur la consommation finale de gaz

naturel (TICGN), de la taxe intérieure sur la consommation sur le charbon (TICC) et la taxe

intérieure sur la consommation finale d'électricité (TICFE) ;

• en 2024, la gestion et le recouvrement de la taxe intérieure de consommation sur les produits

énergétiques (TICPE), de la taxe spéciale de consommation (TSC) et de la taxe incitative

relative à l’incorporation de biocarburants (TIRIB).

I. L’introduction de la composante carbone

I.1. L’échec de la taxe carbone en 2009

A la suite du Grenelle de l’environnement de 2008, il était prévu une étude sur la faisabilité de la mise

en place d’une contribution climat-énergie à prélèvements constants. Cet engagement a été formalisé

par l’article 2 de la loi du 3 août 2009 de programmation relative à la mise en œuvre du Grenelle de

l’environnement : « L’Etat étudiera la création d’une contribution dite “ climat-énergie ” en vue

d’encourager les comportements sobres en carbone et en énergie. Cette contribution aura pour objet

d’intégrer les effets des émissions de gaz à effet de serre dans les systèmes de prix par la taxation des

consommations d’énergies fossiles. Elle sera strictement compensée par une baisse des prélèvements

obligatoires de façon à préserver le pouvoir d’achat des ménages et la compétitivité des entreprises. »

1

La directive (UE) 2020/262 du 19 décembre 2019 a refondu la directive 2008/118/CE du 16 décembre 2008. Elle est entrée

partiellement en vigueur le 22 mars 2020 et entrera pleinement en application le 13 février 2023, date à laquelle la directive

2008/118/CE sera abrogée.

2

Le Gouvernement a proposé dans le projet de loi de finances 2010 l’instauration d’une contribution

carbone. Ce projet de loi a été voté par le Parlement le 18 décembre 2009.

Il s’agissait d’une taxe recouvrée dans les mêmes conditions que les taxes intérieures de consommation

applicables aux produits utilisés comme carburant ou combustible.

Les choix suivants avaient été faits :

- cette taxe, fondée sur le contenu en carbone des produits taxables, était calculée à partir d’un prix du

CO2 fixé à 17 €/t en 2010. Ce prix correspondait à l’ordre de grandeur des prix sur le marché européen

du carbone depuis le début de la deuxième phase du marché en février 2008 ;

- ce tarif avait vocation à évoluer chaque année, après avis de la commission de suivi de la taxe carbone.

L’objectif était d’atteindre, à terme, un signal-prix suffisant évalué à 100 €/t de CO2 en 2030 par la

conférence des experts ;

- le texte respectait le cadre communautaire de taxation des produits énergétiques, ce qui impliquait

notamment de ne pas soumettre à la taxe les installations soumises par ailleurs à la directive

2003/87/CE du 13 octobre 2003 établissant un système de plafonnement et d’échange de quotas

d’émissions de gaz à effet de serre dans la communauté européenne. Ainsi, il avait été considéré que

l’ensemble des acteurs de l’économie serait soumis à un signal-prix carbone : dans le cadre du marché

européen de permis d’émission pour les principales installations industrielles, via la taxe carbone pour

tous les autres : ménages, administrations publiques, entreprises pour les usages autres que ceux cou-

verts par le marché de permis de quotas européens ;

- les conditions particulières d’insertion dans la concurrence internationale avaient justifié un traitement

particulier pour la pêche, l’agriculture et le transport routier de marchandises (taux réduit pour les uns,

système de remboursement pour les autres) ;

- un système de redistribution universelle et forfaitaire devait être mis en place pour les ménages. Deux

critères avaient été retenus : la taille de la famille et le lieu d’habitation desservi par les transports en

commun urbains ou non, soit 46 € par adulte en milieu urbain, 61 € par adulte en milieu rural, 10 € par

personne à charge. Le dispositif était le suivant : soit réduction du montant de l’impôt sur le revenu pour

les ménages qui paient l’impôt sur le revenu ou soit sous forme de chèque pour les ménages non

imposables ;

- il était enfin prévu d’instaurer un fonds pour les collectivités locales afin qu’elles financent des inves-

tissements d’efficacité énergétique alimenté par les recettes de cette taxe carbone.

Dans sa décision du 29 décembre 2009, le Conseil constitutionnel a considéré que la disposition portant

création de la contribution carbone était contraire à la Constitution, au motif que les « régimes

d’exemption totale créent une rupture caractérisée de l’égalité devant les charges publiques ».

Le principe d’une telle contribution carbone n’est pas remis en cause par la décision du Conseil

Constitutionnel. Le Conseil constitutionnel a néanmoins considéré que le système des quotas

d’émission de CO2, alloués gratuitement jusqu’en 2013 – date prévue pour la mise aux enchères et la

réduction progressive des volumes de quotas alloués aux entreprises – ne permettait pas de justifier

l’exonération totale de contribution carbone des installations concernées.

I.2. L’aménagement des TIC avec l’introduction de la composante carbone

La composante carbone des taxes intérieures de consommation a été mise en place, de manière

informelle, en augmentant les taux globaux des TIC (TICPE, TICGN et TICC), par l’article 32 de la loi

de finances pour 2014 pour moduler la fiscalité des différents produits en fonction des émissions de

CO2. Le taux de la composante carbone a progressivement augmenté soit 7 €/t en 2014, 14,5 €/t en

2015, 22 €/t en 2016, 30,5 €/t en 2017. La loi relative à la transition énergétique pour la croissance verte

(LTECV) avait fixé une cible à long terme avec un taux défini à 100 €/tCO2 en 2030.

La loi de finances rectificative pour 2015 puis la loi de finances pour 2018 ont ainsi prévu la prolongation

de la trajectoire initiale pour atteindre cet objectif en fixant un taux à 44,6 €/tCO2 pour 2018.

Toutefois, à la suite du mouvement social de l’automne 2018, le Gouvernement a décidé de préserver

le pouvoir d’achat des ménages en gelant, en 2019 puis en 2020 et 2021, les taux des TIC aux niveaux

de 2018.

3

Evolution de la composante carbone de la TICPE depuis 2014

en €/tCO2

2014 2015 2016 2017 2018 2019 2020 2021

7 14,5 22 30,5 44,6 44,6 44,6 44,6

II. La fiscalité de l’électricité

La fiscalité spécifique à l’électricité comprend plusieurs taxes : une taxe nationale (la taxe intérieure sur

la consommation finale d’électricité – TICFE) et deux taxes locales (une taxe départementale sur la

consommation finale d’électricité – TDCFE et une taxe communale sur la consommation finale

d’électricité – TCCFE).

La loi de finances pour 2021 (loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021) a

prévu de simplifier la taxation de l’électricité en intégrant progressivement les taxes locales, à

leur niveau plafond, dans la TICFE. Le taux de la TICFE, actuellement fixé à 22,5 €/MWh, sera ainsi

majoré de 3,1875 €/MWh hors inflation, avec l’intégration de la taxe départementale sur la

consommation finale d’électricité (TDCFE – voir point II.2.1) au 1er janvier 2022, puis de 9,5625 €/MWh

hors inflation au total, avec l’intégration supplémentaire de la taxe communale sur la consommation

finale d’électricité (TCCFE – voir point II.2.2) au taux plafond de à 6,375 €/MWh hors inflation, au

1er janvier 2023.

II.1. La taxe intérieure sur la consommation finale d’électricité (ancienne CSPE jusqu’au 31

décembre 2015)

Le cadre juridique de la contribution au service public de l’électricité (CSPE) a été réformé au 1er janvier

2016 par la loi de finances rectificative pour 2015. Il s’agit désormais d’une taxe intérieure sur la

consommation finale d’électricité (TICFE) prévue par l’article 266 quinquies C du code des douanes.

Elle est acquittée par les fournisseurs d’électricité, sur la base de leurs livraisons d’électricité aux

consommateurs finals, et apparaît sur la facture d’électricité de ces derniers. Le produit de cette taxe

revient directement au budget général de l’Etat.

Depuis cette réforme, la CSPE ne finance plus les charges du service public de l’électricité (financement

des dispositifs de soutien aux énergies renouvelables au secteur électrique, de la péréquation tarifaire

avec les zones non interconnectées et des dispositifs sociaux).

La réforme du financement des charges de service public de l’énergie introduite par la loi n° 2015-1786

du 29 décembre 2015 de finances rectificative pour 2015 comporte deux volets principaux :

• Les charges de service public de l’électricité et du gaz sont désormais inscrites au budget de

l’Etat (programme "service public de l’énergie" et compte d’affectation spéciale "transition

énergétique"), ce qui permet à la fois de renforcer le pouvoir de contrôle du Parlement et

améliore la transparence sur les charges ;

• L’ancienne « contribution au service public de l’électricité » est fusionnée avec la taxe intérieure

sur la consommation finale d’électricité (TICFE), accise préexistante sur l’électricité. Le tarif de

la taxe est fixé à 22,5 €/MWh depuis 2016. Les régimes d’exonération sont revus : ainsi les

anciens plafonnements de CSPE disparaissent au profit de taux réduits pour certains types

d’utilisation de l’électricité (installations industrielles électro-intensives, transport de personnes

et de marchandises par train, métro, tramway, câble et trolley-bus, etc.), fixés en conformité

avec la directive 2003/96/CE sur la taxation de l’énergie, avec l’objectif de minimiser l’impact de

la réforme pour les consommateurs.

Depuis le 1er janvier 2017 et jusqu’au 31 décembre 2020, les énergies renouvelables électriques et gaz

ne sont plus financées par la CSPE ni la TICGN, mais par la TICPE et la TICC via l’affectation d’une

partie des recettes de ces taxes (6,9 Mds €) au compte d’affectation spéciale « Transition énergétique »

(CAS TE). Ainsi, seuls les produits énergétiques carbonés finançaient la transition énergétique, et non

plus l’électricité, elle-même largement décarbonée en France.

4

Depuis le 1er janvier 2021, le CAS TE est supprimé et les charges de services publics de l’énergie sont

financées directement par le budget de l’État.

Le tarif de la CSPE (devenue TICFE) est fixé à 22,5 €/MWh depuis 2016. Il est maintenu à ce niveau

en 2021.

Elle est déclarée et reversée à la DGDDI, de manière mensuelle pour les fournisseurs ayant livré plus

de 40TWh au cours de l’année précédente (au plus tard le 15 du mois suivant le mois au titre duquel la

taxe est reversée), et de manière trimestrielle pour les autres fournisseurs (au plus tard le 25 du mois

suivant le trimestre au titre duquel la taxe est reversée).

Par ailleurs, des taux réduits, autorisés par la directive taxation de l’énergie précitée, et approuvés par

la Commission européenne, ont été introduits afin de protéger la compétitivité des entreprises :

- Taux réduits pour les entreprises grandes consommatrices d’électricité 2 . Ils dépendent de

l’électro-intensité de l’entreprise, définie comme le rapport entre la consommation annuelle et

le montant de la valeur ajoutée.

Electro-intensité Electro-intensité Electro-intensité

supérieure à 3kWh/€ comprise entre 1,5 inférieure à

de VA et 3kWh/€ de VA 1,5kWh/€ de VA

Entreprises grandes

consommatrices 2€/MWh 5€/MWh 7,5€/MWh

d’électricité

Entreprises grandes

consommatrices

1€/MWh 2,5€/MWh 5,5€/MWh

d’électricité soumises à

fuite de carbone3

- Taux réduit au niveau minimal communautaire de 0,5 €/MWh pour les sites exploitant des

installations hyper-électro intensives : électro-intensité supérieure à 6 kWh/€ de valeur ajoutée

et taux d’exposition à la concurrence internationale supérieur à 25 %4.

- Taux réduit au niveau minimal communautaire de 0,5 €/MWh pour les entreprises du secteur

du transport de personnes et de marchandises par train, métro, tramway, câble, autobus hybride

rechargeable ou électrique et trolleybus.

- Taux réduit fixé à 12 €/MWh sous certaines conditions pour les centres de stockage de données

numériques (data-center). La loi de finances pour 2021 (loi n° 2020-1721 du 29 décembre 2020

de finances pour 2021) a prévu que le bénéfice de ce taux réduit soit soumis au respect de

critères d’éco-conditionnalité à compter du 1er janvier 2022 ;

- Taux réduit fixé à 7,5 €/MWh sous certaines conditions pour les exploitants d’aérodromes

ouverts à la circulation aérienne publique.

La loi de finances pour 2020 (loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020)

modifiée par la loi n°2020-935 du 30 juillet 2020 de finances rectificatives pour 2020 a également

prévu :

2

La notion d’entreprise grande consommatrice d’énergie est définie à l’article 17 de la directive 2003/96/CE : il s’agit d’entreprises

dont les achats d’énergie atteignent au moins 3 % de la valeur de la production ou dont les taxes énergétiques annuelles

représentent plus de 0,5 % de la valeur ajoutée.

3

Il s’agit des entreprises dont le code d’activité NACE appartient à la liste en l'annexe II de la communication 2012/ C 158/04

de la Commission relative aux lignes directrices concernant certaines aides d'Etat dans le contexte du système d'échange

de quotas d'émission de gaz à effet de serre après 2012

4

Les taux d’exposition à la concurrence internationale sont indiqués par code d’activité NACE dans le document « Results of

carbon leakage assessments for 2015-19 list (based on NACE Rev.2) as sent to the Climate Change Committee on 5

May 2014 »

5

- Depuis le 1er janvier 2021, un taux réduit fixé à 0,5 €/MWh pour l’approvisionnement en

électricité des navires maritimes et bateaux fluviaux lors de leur stationnement à quai dans les

ports.

- A compter du 1er juillet 2021, un taux réduit fixé à 0,5 €/MWh pour les entreprises pour les

besoins de la manutention portuaire dans l'enceinte des ports maritimes et de certains ports

fluviaux lorsque cette consommation est supérieure à 222 wattheures par euro de valeur ajou-

tée.

Les secteurs exemptés, exonérés ou en franchise de taxe sont ceux prévus par la directive taxation de

l’énergie précitée. Ils sont listés aux points [74] à [96] de la circulaire des douanes du 5 juillet 2019 :

procédés métallurgiques, réduction chimique, électrolyse, entreprises pour lesquelles la valeur de

l’électricité consommée représente plus de la moitié du coût d’un produit, utilisation dans un procédé

de fabrication de produits minéraux non métalliques, utilisation dans l’enceinte des établissements de

production de produits énergétiques, production d’électricité, électricité produite à bord des bateaux,

électricité produite et consommée par de petits producteurs, électricité acquise pour la compensation

des pertes des réseaux de transport et de distribution d’électricité.

Plus précisément, concernant les petits producteurs d’électricité :

- Les producteurs produisant moins de 240GWh par an sont exemptés de TICFE sur l’électricité

produite et auto-consommée en totalité. Ils sont en revanche taxés sur leurs intrants

énergétiques servant à la production de cette électricité ;

- Les producteurs produisant plus de 240GWh par an doivent s’acquitter de la TICFE sur

l’ensemble de leur production, auto-consommée ou non. Ils sont en revanche exonérés sur les

intrants énergétiques utilisés pour cette production d’électricité.

- Depuis la loi n° 2017-227 du 24 février 2017 ratifiant les ordonnances n° 2016-1019 du 27

juillet 2016 relative à l'autoconsommation d'électricité et n° 2016-1059 du 3 août 2016

relative à la production d'électricité à partir d'énergies renouvelables et visant à adapter

certaines dispositions relatives aux réseaux d'électricité et de gaz et aux énergies

renouvelables, un nouveau régime existe pour les producteurs dont la puissance de production

installée est inférieure à 1 MW : la part autoconsommée de l’électricité produite est exonérée

de TICFE, bien que la totalité de l’électricité produite n’ait pas été autoconsommée. Les intrants

énergétiques utilisés pour produire la part de cette électricité autoconsommée sont en revanche

taxés.

Pour plus d’informations sur les modalités d’application de cette taxe, consulter le site de la Direction

Générale des Douanes et Droits Indirects. La circulaire des douanes du 5 juillet 2019 explicite

notamment les notions de redevable, leurs obligations, les modalités d’acquittement de la taxe, ainsi

que les régimes d’exonération de la taxe.

II.2. Les autres taxes sur la consommation finale d’électricité

Il existe deux taxes différentes qui s’appliquent aux sites dont la puissance souscrite est inférieure ou

égale à 250 kVA, les taxes locales sur la consommation finale d’électricité (TLCFE) :

- la taxe départementale sur la consommation finale d’électricité (TDCFE) prévue à l’article L. 3333-2

du code général des collectivités territoriales,

- la taxe communale sur la consommation finale d’électricité (TCCFE) prévue à l’article L. 2333-2 du

code général des collectivités territoriales.

Conformément à ce qui est prévu par l’article 54 de la loi n° 2020-1721 du 29 décembre 2020 de

finances pour 2021, ces taxes locales seront progressivement intégrées dans la TICFE (lorsque la

puissance souscrite est inférieure ou égale à 250 kVA), en 2022 pour ce qui concerne la TDCFE et en

2023 pour ce qui concerne la TCCFE.

A compter de 2023, un guichet unique au sein de la direction générale des finances publiques (DGFIP)

gérera ainsi la taxe rénovée. Les collectivités et leurs groupements continueront à percevoir une part

de cette taxe chaque année, en fonction de la quantité d'électricité fournie sur le territoire concerné.

II.2.1. La taxe départementale sur la consommation finale d'électricité

6

Il s’agit d’une majoration de la taxe intérieure sur la consommation finale d’électricité prévue à l’article

266 quinquies C du code des douanes dénommée « taxe départementale sur la consommation finale

d’électricité ».

Cette majoration est prélevée au profit des départements et de la métropole de Lyon. Elle ne s’applique

pas aux consommations mentionnées au c du C du 8 de l’article 266 quinquies C du code des douanes

(consommations des personnes qui exercent une activité de transport de personnes et de marchandises

par train, métro, tramway, câble, autobus hybride rechargeable ou électrique et trolleybus).

Les tarifs de la taxe sont égaux à 0,25 €/MWh et 0,75 €/MWh selon la nature des consommations

(professionnelles ou non professionnelles) et selon la puissance souscrite, ces tarifs sont multipliés par

un coefficient multiplicateur. Depuis le 1er janvier 2021, il s’agit d’un coefficient multiplicateur unique fixé

à 4,25. Ces tarifs sont actualisés chaque année pour tenir compte de l’inflation.

Le niveau de taxation (hors inflation) est donc compris entre 1,06 €/MWh et 3,19 €/MWh selon la

puissance souscrite.

II.2.2. La taxe communale sur la consommation finale d'électricité

Il s’agit d’une majoration de la taxe intérieure sur la consommation finale d’électricité prévue à l’article

266 quinquies C du code des douanes dénommée « taxe communale sur la consommation finale

d’électricité ».

Cette majoration est prélevée au profit des communes, ou, selon les cas, des établissements publics

de coopération intercommunale ou des départements qui leur sont substitués pour la distribution

publique d’électricité. Elle ne s’applique pas aux consommations mentionnées au c du C du 8 de l’article

266 quinquies C du code des douanes (consommations des personnes qui exercent une activité de

transport de personnes et de marchandises par train, métro, tramway, câble, autobus hybride

rechargeable ou électrique et trolleybus).

. La taxe est perçue :

- dans le cas des communes de plus de 2 000 habitants, par les communes elles-mêmes. Les

communes peuvent toutefois décider de laisser la perception de cette taxe à l'autorité organisatrice de

la distribution d’électricité (syndicat intercommunal ou département) s'il en est décidé ainsi par

délibérations concordantes du syndicat / département et de la commune intéressée ;

- dans le cas des communes de moins de 2 000 habitants, par l'autorité organisatrice de la distribution

d’électricité. Le syndicat / département peut reverser à une commune une fraction de la taxe perçue sur

son territoire par délibérations concordantes du syndicat / département et de la commune.

La taxe est assise sur une valeur de base dont le montant varie en fonction de l’usage (professionnel

ou non) et de la puissance souscrite par le consommateur final. Cette valeur de base est multipliée par

un coefficient fixé par délibération de l’organe délibérant de la commune, du syndicat intercommunal ou

du département le cas échéant.

La valeur de base est la même que pour la taxe départementale (0,25 €/MWh et 0,75 €/MWh selon la

nature des consommations et selon la puissance souscrite). Elle est actualisée selon les mêmes règles

que la taxe départementale (les tarifs de la taxe sont donc réévalués chaque année pour tenir compte

de l’inflation). Au titre de l’année 2021, le coefficient multiplicateur est choisi par délibération de la

collectivité parmi les valeurs 4 ; 6 ; 8 et 8,50. Au titre de l’année 2022, le coefficient multiplicateur sera

choisi par délibération de la collectivité, avant le 1er juillet 2021, parmi les valeurs : 6 ; 8 et 8,5.

Le niveau maximum de taxation (hors inflation) est donc de 6,38 €/MWh selon la puissance souscrite.

II.3 Recettes de la TICFE et des TLCFE

Le montant des recettes de la TICFE s'est élevé à 7,84 milliards d'euros environ en 2019.

L’évolution des recettes de la TICFE est la suivante depuis 2015 :

7

Source : DGDDI

Pour les TLCFE, le montant des recettes de la TDCFE s'est élevé à 730 millions d'euros environ et celui

de la TCCFE à 1,4 milliard d’euros en 2019.

III. La fiscalité du gaz naturel

III.1. Usage combustible

Taux plein. Dans le cas d’une utilisation du gaz naturel comme combustible, la taxe intérieure de

consommation sur le gaz naturel (TICGN) est définie par l’article 266 quinquies du code des douanes.

La TICGN s’applique à chaque mégawattheure consommé. Le taux plein de la TICGN a évolué avec

l’évolution de la composante carbone. Par ailleurs, lors de la fusion de la TICGN avec la contribution

spéciale au tarif de solidarité (CTSS) et la contribution biométhane, la TICGN a été revalorisée en 2016

de manière à compenser le montant des taxes supprimées (soit + 0,33 €/MWh PCS). Ainsi de 2018 à

2020, le taux plein de la TICGN était fixé à 8,45 €/MWh.

Depuis le 1er janvier 2021, l'exonération de taxe intérieure de consommation sur le gaz naturel (TICGN)

pour le gaz naturel utilisé comme combustible en lien avec une garantie d’origine de biogaz est remplacé

par une réduction du taux plein de TICGN au prorata du taux de biogaz injecté dans les réseaux de gaz

naturel. Le tarif de la taxe intérieure de consommation sur le gaz naturel utilisé comme combustible

(TICGN) est ainsi abaissé et passe de 8,45 €/MWh à 8,43 €/MWh pour l’ensemble des consommateurs.

Trois taux réduits. Conformément à la directive taxation 2003/96/CE fixant un cadre à la taxation des

produits énergétiques, il existe en France des taux réduits destinés à préserver la compétitivité des

entreprises grandes consommatrices d’énergie. Deux de ces taux sont définis à l’article 265 nonies du

code des douanes. La notion d’entreprise grande consommatrice d’énergie est définie à l’article 17 de

la directive 2003/96/CE : il s’agit d’entreprises dont les achats d’énergie atteignent au moins 3 % de la

valeur de la production ou dont les taxes énergétiques annuelles représentent plus de 0,5 % de la valeur

ajoutée.

- Le premier taux réduit fixé à 1,52 €/MWh est destiné aux entreprises grandes consommatrices

d’énergie soumises au système européen d’échange de quotas d’émissions (ETS).

- Le second taux réduit fixé à 1,60 €/MWh est réservé aux entreprises grandes consommatrices

d’énergie soumises à un risque de fuite de carbone (la liste des secteurs soumis à risque de

fuite de carbone est établie par la décision n°2014/746/UE du 27/10/14).

- Un troisième taux réduit a été introduit à l’article 266 quinquies du code des douanes par la loi

n° 2018-1317 du 28 décembre 2018 de finances pour 2019 applicable au gaz naturel consommé

pour déshydrater certains légumes et plantes aromatiques, à condition que la consommation

soit supérieure à 800 Wattheure par euro de valeur ajoutée. Ce taux est alors fixé à 1,60 €/MWh.

8* entreprises grandes consommatrices d’énergie et soumises au marché de quotas

** entreprises grandes consommatrices d’énergie et exposées au risque de fuite de carbone

*** entreprises dont la consommation de gaz naturel est supérieure à 800 Wh par euro de valeur ajoutée et qui déshydratent certains légumes et

plantes aromatiques (hors pommes de terre, champignons et truffes)

Pour bénéficier d’un taux réduit, l’entreprise doit en faire la demande, en remplissant le formulaire

qui peut être téléchargé à l’adresse suivante : http://www.douane.gouv.fr/articles/a11943-regime-fiscal-

privilegie-prevu-a-l-article-265-nonies-du-code-des-douanes

Pour bénéficier du taux réduit prévu à l'article 266 quinquies du code des douanes, l'entreprise

doit déclarer la quantité de gaz utilisée pour la déshydratation de légumes et plantes aromatiques,

autres que les pommes de terres, les champignons et les truffes, par les entreprises pour lesquelles la

consommation de gaz est supérieure à 800 wattheures par euro de valeur ajoutée au cours de la

procédure de déclaration de la TICGN, soit par voie électronique par l'application TETICE, soit, lorsque

l'entreprise n'a pas recours à la télédéclaration, par le biais du formulaire qui peut être téléchargé à

l'adresse suivante : https://www.douane.gouv.fr/demarche/attester-de-votre-eligibilite-des-exemptions-

exonerations-ou-taux-reduit-en-matiere-de

Exemption totale de la taxe intérieure de consommation sur le gaz naturel (TICGN)

L’article 266 quinquies du code des douanes définit également plusieurs cas d’exemption totale de la

TICGN, conformément à ce qui est prévu dans la directive taxation 2003/96/CE :

- usage autre que combustible ;

- lorsque le gaz fait l’objet d’un double usage, au sens de l’article 265 du code des douanes (cf.

procédés de réduction chimique, procédés métallurgiques, procédés d'électrolyse), comme

matière première (par exemple, pour la production d’engrais) ;

- Utilisation dans un procédé de fabrication de produits minéraux non métalliques (fabrication de

verre, produits en céramique, carreaux, tuiles, ciment, chaux, plâtre, etc.) ;

- Utilisation dans l’enceinte des établissements de production de produits énergétiques (toutes

installations de production de produits énergétiques listées dans les tableaux B et C de l’article

265 du code des douanes : sont notamment concernés les raffineries et les complexes

pétrochimiques etc.) ;

- Pour l’extraction et la production de gaz naturel ;

- Pour la production d'électricité (y compris dans les installations de cogénération), sous condition.

Les petites installations, produisant moins de 240 GWh/an et dont l’intégralité de la production

est consommée sur site par le producteur, sont en revanche soumises à la TICGN ;

- Le biogaz n’est pas soumis à la TICGN lorsqu’il n’est pas mélangé au gaz naturel fossile.

Conformément à ce que prévoit la loi n° 2019-1479 du 28 décembre 2019 de finances pour

2020, à compter du 1er janvier 2021, l’exonération du biogaz injecté dans le réseau de gaz

naturel ne s’appliquera plus directement. Elle sera forfaitisée à proportion du biogaz circulant

dans ce réseau.

La circulaire des douanes du 27 août 2020 détaille les modalités d’application de la TICGN, notamment

les cas d’exemption listés ci-dessus (BOD n° 7382).

III.2. Usage carburant (gaz naturel véhicule – GNV)

Depuis le 1er janvier 2020, conformément à ce que prévoit la loi n° 2019-1479 du 28 décembre 2019 de

finances pour 2020, l’usage carburant du gaz naturel (GNV) est soumis à la taxe intérieure de

consommation sur le gaz naturel (TICGN) alors qu’il était soumis à la taxe intérieure de consommation

sur les produits énergétiques (TICPE) depuis 2014.

Cette modification, qui s’est effectuée à fiscalité constante en effectuant une simple conversion de taux5,

vise à alléger la charge administrative des redevables afin que le gaz naturel fourni soit déclaré dans la

même unité, quel que soit l'usage (carburant ou combustible), à périodicité identique (tous les trimestres)

et dans une application informatique unique.

5

Depuis le 1er avril 2014, le taux de TICPE pour l’usage carburant du gaz naturel était fixé à 5,80 €/100m3. Avant cette date, il

était exonéré de taxation. Le coefficient de conversion retenu à 11,08 kWh/m³ pour le passage de la TICPE à la TICGN au 1er

janvier 2020, est une moyenne pondérée tenant compte des spécifications techniques des deux types de gaz admis dans les

réseaux (gaz de type H et gaz de type B).

9Le taux de la TICGN pour le GNV est ainsi fixé à 5,23 €/MWh depuis le 1er janvier 2020 et reste identique

en 2021.

Le GNV est essentiellement utilisé par des véhicules de flottes captives : autobus, bennes à ordures

ménagères et poids lourds, véhicules légers d'entreprises et de particuliers. Le parc de véhicules de

particuliers est peu développé en France, les stations-service étant pour leur quasi-totalité privatives.

III.3. Recettes de la TICGN

Le montant des recettes de la TICGN s'est élevé à 2,411 milliards d'euros environ au titre de l’année

2019.

L’évolution des recettes de la TICGN est la suivante depuis 2015 :

Source : DGDDI

IV. Fiscalité commune au gaz et à l’électricité

La CTA (Contribution Tarifaire d'Acheminement) est une imposition instituée par l’article 18 de la loi n°

2004-803 du 9 août 2004 relative au service public de l’électricité et du gaz et aux entreprises électriques

et gazières.

Cette contribution permet de financer les droits spécifiques relatifs à l’assurance vieillesse des

personnels des entreprises de réseaux de transport et de distribution d’électricité et de gaz naturel pour

les droits passés (acquis avant l'adossement au régime général le 1er janvier 2005).

La CTA est fixée par arrêté ministériel comme un pourcentage de la part fixe hors taxe du tarif

d’utilisation des réseaux de transport et de distribution d’électricité (TURPE) et du tarif hors taxe

d’utilisation des réseaux de transport et de distribution de gaz naturel (ATR).

La CTA représente environ 4% de la facture d’électricité (de 15 € à 77 € TTC / an selon la puissance

souscrite) et environ 4% de la facture de gaz naturel (soit de l'ordre de 30 € / an pour un client qui utilise

du gaz naturel pour l’eau chaude sanitaire, la cuisson et le chauffage) pour un consommateur résidentiel

moyen.

Les taux en vigueur sont ceux de l’arrêté du 26 avril 2013.

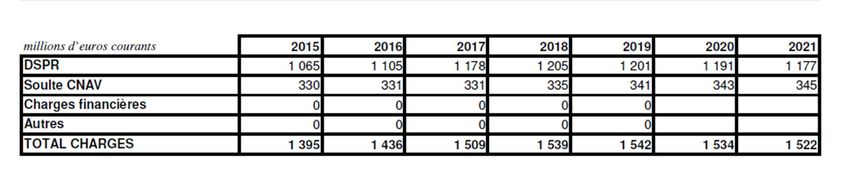

Pour la CTA, les évolutions de recettes et de charges depuis 2015 et les perspectives 2020 et 2021

sont les suivantes :

10- de 2015 à 2019 : les éléments indiqués correspondent aux montants comptabilisés,

- de 2020 à 2021 : il s’agit des projections transmises à la DSS pour la préparation de la commission des comptes de la

sécurité sociale.

Source : CNIEG

11V. La fiscalité des produits pétroliers

V.1. Les principaux taux de TICPE des produits pétroliers

La taxe intérieure de consommation sur les produits énergétiques (TICPE) est la principale taxe que

supportent les produits pétroliers. Elle remplace la TIPP (Taxe Intérieure sur les Produits Pétroliers)

depuis 2011. Cette nouvelle dénomination a notamment été motivée par la taxation du superéthanol

E85 qui ne comprend que 15% maximum de produits pétroliers.

Elle vise des produits dont la liste est commune aux Etats Membres de l'Union européenne et est

exigible lors de leur mise à la consommation (article 7 de la directive 2008/118/CE du 16 décembre

2008 relative au régime général d’accise).

La TICPE est fixée par produit en fonction de leur usage (carburants ou combustibles). Elle est définie

à l'article 265 du code des douanes. La détermination de son taux est votée chaque année en loi de

finances.

La loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 a ainsi prévu d’augmenter, en deux

ans, le taux de la TICPE de l’essence d’aviation utilisée pour les vols non commerciaux pour

l’uniformiser avec le taux de la TICPE applicable à l’essence routière (passage de 45,49 €/hl en 2020 à

56,39 €/hl en 2021 puis à 67,29 €/hl en 2022).

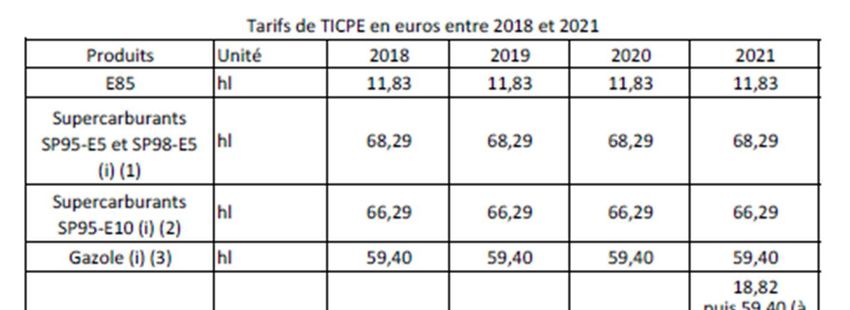

Les principaux taux de TICPE applicables

Le tableau B du 1 de l’article 265 du code des douanes indique les taux de TICPE (hors TVA) suivants,

appliqués sur les volumes des produits pétroliers mis à la consommation :

(i) Hors modulation régionale de la TICPE.

(ii) La LFI 2014 a instauré la prise en compte d’une composante carbone dans la TICPE, soit 7€/t CO2 en 2014, 14,5€/tCO2 en 2015, 22 €/t en 2016 et 30,5 €/t en 2017. La

LFI 2018 a accéléré la trajectoire de la composante carbone dans la TICPE, soit 44,6€/tCO2 en 2018, 55€/tCO2 en 2019, 65,4€/tCO2 en 2020, 75,8€/tCO2 en 2021 et

86,2€/tCO2 en 2022.

(1) (2) (3) : la LFI 2016 et la LFR pour 2015 ont engagé le rapprochement des tarifs de TICPE du gazole et des essences à partir de 2016, en augmentant d’1c€/l le tarif

applicable au gazole et en abaissant d’1c€/l celui des essences. Ce rapprochement est poursuivi au 1er janvier 2017 avec une nouvelle évolution +1/-1. Elle comportait

aussi une mesure prévoyant pour les essences qui contiennent entre 5 % et 10 % de bioéthanol (SP95-E10) une baisse de 1c€/ et pour celles contenant jusqu’à 5% de

bioéthanol (SP95-E5/SP98) une hausse d’1c€/l, afin d’accroître l’avantage prix pour le SP95-E10 pour 2016. La LFI 2018 devait permettre de poursuivre le rattrapage de la

fiscalité entre l’essence et le gazole (+2,6 c€/l pour le gazole de 2018 à 2021). Toutefois, depuis le 1er janvier 2019, les taux sont gelés au niveau de 2018.

12V.2. Plusieurs secteurs d’activité économique bénéficient de réductions ou d’exonérations de

TICPE

Plusieurs secteurs d’activité économique bénéficient de réductions ou d’exonérations de TICPE :

• Les transporteurs routiers et les exploitants de transport public (article 265 septies et octies du

code des douanes – article 7 de la directive 2003/96/CE) : les transporteurs routiers de

marchandises disposant de camions de plus de 7,5 t et les exploitants de transport public en

commun de voyageurs peuvent obtenir, sur demande de leur part, le remboursement d’une

fraction de la TICPE sur le gazole qu’ils utilisent selon des modalités prévues par le code des

douanes. S’agissant des transporteurs routiers de marchandises, la loi n° 2019-1479 du 28

décembre 2019 de finances pour 2020 a réduit ce remboursement de 2 c€/l

• Les exploitants de taxis (article 265 sexies du code des douanes – article 5 de la directive

2003/96/CE) : les exploitants de taxis bénéficient d’un remboursement partiel de la TICPE pour

les supercarburants, le E10 et le gazole qu’ils utilisent selon des modalités prévues par le code

des douanes ;

• Les exploitants agricoles : les exploitants agricoles bénéficient d’un remboursement partiel de

la TICPE (article 32 de la loi n°2013-1278 de finances pour 2014 – article 15.3 de la directive

2003/96/CE) pour ce qui concerne le gazole non routier (GNR), le fioul lourd, le gaz de pétrole

liquéfié et le gaz naturel qu’ils achètent. Le montant des remboursements pour les quantités

acquises à compter de 2014 est égal à la différence entre la TICPE applicable aux produits

considérés et les montants suivants : 3,86 €/hl pour le gazole non routier ; 0,185 €/100 kg nets

de fioul lourd ; 0,910 €/100 kg nets de gaz de pétrole liquéfié ; 0,119 €/1 000 kWh de gaz naturel ;

• Le transport fluvial hors plaisance privée (article 265 bis 1.e du code des douanes – article 15.f

de la directive 2003/96/CE) : depuis la loi n°2019-1479 du 28 décembre 2019 de finances pour

2020, la navigation fluviale bénéficie désormais d’une exonération de la TICPE sur le carburant

utilisé quelle que soit l’activité concernée (sauf pour la plaisance privée). En effet, cette

exonération était jusqu’ici limitée au transport de marchandises. Elle est désormais étendue aux

activités de transport de voyageurs ainsi qu’aux déplacements des autorités publiques

notamment ;

• Le transport aérien (article 265 bis 1. b du code des douanes – article 14.b de la directive

2003/96/CE) : les livraisons de produits pétroliers à l’avitaillement des avions commerciaux

(autre que les avions de tourisme) sont exonérées de TICPE ;

• La navigation maritime et la pêche (article 265 bis 1.c du code des douanes – article 14.c de

la directive 2003/96/CE) : les livraisons de produits pétroliers à l’avitaillement des navires et des

bateaux de pêche maritime (hors bateaux de plaisance) sont exonérées de TICPE ;

• Les activités des entreprises grandes consommatrices d’énergie au sens de la directive

européenne 2003/96/CE, soumises ou non au système européen d’échange de quotas : ces

entreprises bénéficient de taux réduit de TICPE par rapport à la TICPE applicable sur les

produits énergétiques qu’elles utilisent (article 265 nonies du code des douanes – article 17 de

la directive 2003/96/CE).

Il existe également des exemptions de TICPE sur les produits énergétiques en fonction de leurs usages,

par exemple :

• à des fins autres que carburants ou combustibles (article 265 bis du code des douanes) ;

• en tant que « double usage », c’est-à-dire, lorsque les produits énergétiques sont utilisés à la

fois comme combustible et pour des usages autres que carburant ou combustible (article 265

C du code des douanes) ;

• dans un procédé de fabrication de produits minéraux non métalliques (fabrication de ciment, de

chaux, etc.) (article 265 C du code des douanes) ;

• pour la production d’électricité (article 265 bis du code des douanes) ;

• pour les besoins de l’extraction et de la production du gaz naturel (article 265 bis du code des

douanes).

13Des produits bénéficient également d’une fiscalité réduite selon leur condition d’emploi (article 265 B du

code des douanes – article 8 de la directive 2003/96/CE), par exemple :

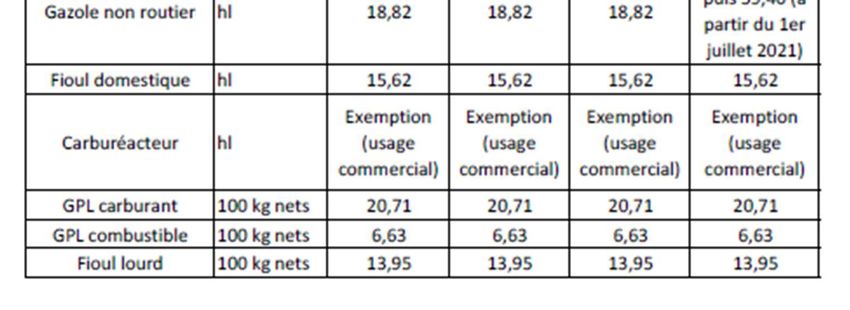

• Le gazole non routier (GNR) : le GNR remplace le fioul domestique depuis le 1er mai 2011 pour

les bateaux de navigation intérieure, les bateaux de plaisance lorsqu’ils ne sont pas en mer, les

engins mobiles non routiers hors tracteurs agricoles et forestiers pour lesquels le passage au

GNR s’impose depuis le 1er novembre 2011. Afin d’inciter à l’utilisation de véhicules plus

vertueux pour l’environnement, les taux de la TICPE du gazole non routier (GNR) ainsi que celui

du gaz de pétrole liquéfié (GPL) utilisés "sous condition d'emploi" par des professionnels, c'est-

à-dire dans des moteurs fixes ou dans des véhicules qui ne circulent pas habituellement sur la

route, le taux du GNR sera augmenté au 1er juillet 2021 de 18,82 €/hl à 59,40 €/hl (article 60 de

la loi de finances pour 2020 modifié par l’article 6 de loi de finances rectificative pour 2020 du

30 juillet 2020). Ce taux sera dès lors identique à celui du gazole classique utilisé par les

particuliers. L'augmentation de fiscalité ne concerne pas certains secteurs notamment ceux

fortement soumis à la concurrence internationale (notamment agriculture, manutention

portuaire, certaines industries extractives) ainsi que la gestion de la neige en zone de montagne

et le transport ferroviaire. Des mesures de suramortissement permettant d’accompagner les

professionnels concernés pour investir dans des engins fonctionnant avec un carburant plus

vertueux et une logistique adaptée sont prévues ;

• Le fioul domestique (FOD) dont l’usage n’est plus autorisé depuis le 1er novembre 2011 que

comme combustible dans des installations de chauffage (chaudières).

V.3. La TICPE régionale et départementale

Jusqu’en 2016, en sus des montants nationaux de TICPE applicables aux produits pétroliers, les régions

pouvaient moduler la TICPE sur les carburants routiers selon deux tranches (1ère et 2ème tranches). Les

modulations de chacune de ces deux tranches étaient indépendantes l'une de l'autre mais leur cumul

ne pouvait dépasser 2,5 c€/l pour le SP95, le SP95-E10, le SP98 et le gazole.

De 2007 à 2016, il était prévu une régionalisation d’une fraction de la TICPE applicable aux

supercarburants et au gazole dans le cadre du transfert aux régions de dépenses dont le financement

était jusqu’alors assuré par l’Etat. Les conseils régionaux et l’Assemblée de Corse pouvaient ainsi

décider d’une fraction de TICPE à appliquer dans leur ressort territorial dans la limite de 1,77 €/hl pour

les supercarburants et de 1,15 €/hl pour le gazole (article 265 du code des douanes) (1ère tranche).

Depuis le 1er janvier 2017, il est affecté aux régions et à la collectivité de Corse une fraction de tarif

applicable aux carburants vendus aux consommateurs finals sur leur territoire de 1,77 € par hectolitre,

pour les supercarburants repris aux indices d’indentification 11 et 11 ter, et de 1,15 € par hectolitre, pour

le gazole repris à l’indice d’identification 22.

Depuis 2011, les conseils régionaux et l’Assemblée de Corse peuvent majorer d’une deuxième tranche

la TICPE applicable aux carburants vendus sur leur territoire dans la limite de 0,73 €/hl pour les

supercarburants et de 1,35 €/hl pour le gazole. Les recettes fiscales issues de cette taxe sont affectées

au financement de grands projets d’infrastructure de transport durable prévus par la loi du 3 août 2009

de programmation relative à la mise en œuvre du Grenelle de l’environnement ou à l’amélioration du

réseau de transports urbains en Ile-de-France (article 265 A bis du code des douanes).

Les délibérations des conseils régionaux et de l’assemblée de Corse ne peuvent intervenir qu’une fois

par an et au plus tard le 30 novembre de l’année qui précède l’entrée en vigueur du nouveau tarif,

applicable à compter du 1er janvier de l’année suivante.

La loi de finances pour 2017 a introduit, pour la région Île-de-France, une majoration des tarifs de la

taxe intérieure de consommation sur les carburants applicable à compter du 1er janvier 2017 ; la

majoration est fixée à 1,02 € par hectolitre pour les supercarburants mentionnés aux indices

d’identification 11 et 11 ter du tableau B du 1 de l’article 265 code des douanes et à 1,89 € par hectolitre

pour le gazole mentionné à l’indice d’identification 22 du même tableau B. Cette mesure vise à financer

le développement des transports en commun durable par le syndicat des transports de la région Île-de-

France.

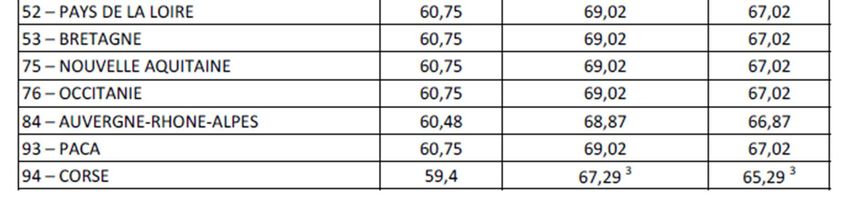

14Les tarifs de TICPE applicables dans les régions en 2021 sont les suivants, en €/hl1:

Source : décision administrative n°20-067 du 22 décembre 2020 publiée au bulletin officiel des douanes n°7399 du 23 décembre

2020.

(1) Article 265 du code des douanes et article 265 A bis du code des douanes.

(2) Ce taux inclut la modulation de la fraction de la TICPE dédiée à Ile-de-France Mobilités prévue à l’article 265 A ter du code des douanes.

(3) Ce taux de TICPE inclut la réfaction de 1 €/hl qui s’applique aux supercarburants SP95-E5, SP98et E10 destinés à être utilisés en Corse, conformément à

l’article 265 quinquies du code des douanes.

V.4 Les recettes fiscales de la TICPE

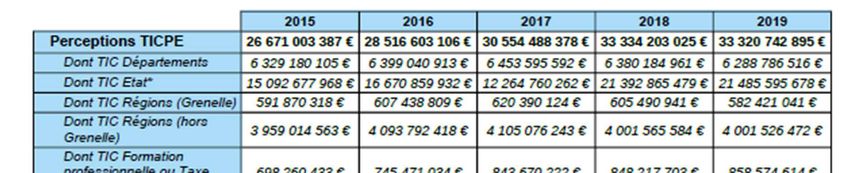

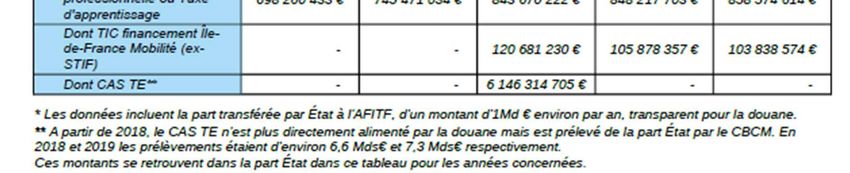

Le montant des recettes de la TICPE s'est élevé à 33,32 milliards d'euros environ au titre de l’année

2019.

L’évolution des recettes de la TICPE est la suivante depuis 2015 (Source : DGDDI) :

V.5. Taxe sur la Valeur Ajoutée (TVA) sur les produits pétroliers

Depuis le 1er janvier 2014, le taux de TVA sur les produits pétroliers est de 20% en métropole. Le taux

de TVA sur les produits pétroliers est réduit à 13% en Corse.

15VI. La taxe spéciale de consommation dans les départements d'outre-mer

La taxe intérieure de consommation sur les produits énergétiques (TICPE) n’est pas applicable dans

les départements d'outre-mer (DOM).

Dans les départements d’outre-mer de la Guadeloupe, de Mayotte et de la Réunion, et dans les

collectivités de Guyane, de Martinique, une taxe spéciale de consommation (TSC) est prévue par

l’article 266 quarter du code des douanes.

Les taux de cette taxe et les exonérations applicables à ces produits sont fixés par le conseil régional

ou la collectivité, et, à Mayotte, par le conseil général. Dans tous les cas, le taux de TSC retenu pour un

produit ne peut excéder le taux de TICPE figurant au tableau B de l'article 265 du code des douanes

fixé pour le même produit en métropole.

Dans ces territoires, la TVA n’est pas applicable sur les produits pétroliers. En revanche, un octroi de

mer est prélevé.

Les recettes de la TSC et de l’octroi de mer sont affectées au budget de ces collectivités.

VII. La taxe incitative relative à l’incorporation de biocarburants (TIRIB)

La taxe incitative relative à l’incorporation de biocarburants (TIRIB - article 266 quindecies du code

des douanes) remplace la « TGAP carburants » depuis le 1er janvier 2019.

Il s’agit d’un mécanisme incitatif dont l’objectif principal n’est pas le paiement de la taxe mais qui vise à

induire une modification du comportement des redevables (principalement les dépôts pétroliers), pour

améliorer l’incorporation d’énergie renouvelable dans les carburants.

Le redevable peut ainsi minorer le taux de la taxe à proportion de la part d’énergie renouvelable réputée

contenue dans les carburants qu’il met à la consommation durant l’année considérée. La taxe fixe un

objectif d’incorporation au-delà duquel le montant est nul pour le redevable.

Seuls les biocarburants ou les carburants d’origine renouvelable répondant à des critères de durabilité

stricts peuvent être pris en compte pour le calcul de la réduction du taux de la taxe.

Au 1er janvier 2021, l’objectif de la taxe est fixé à 8,6 % (contre 8,2% en 2020) dans la filière des

essences et à 8 % (comme en 2020) pour la filière des gazoles. Au 1er janvier 2022, l’objectif essence

passera à 9,2% et l’objectif diesel à 8,4%.

Le montant effectivement collecté est négligeable depuis plusieurs années (moins de 600 000 € de

recettes en 2019), les objectifs étant globalement atteints.

La loi de finances pour 2021 a également acté la création d’un objectif d’incorporation d’énergie

renouvelable spécifique dans le kérosène (principal carburant utilisé dans l’aviation), fixé à 1 % à partir

du 1er janvier 2022.

La TIRIB ne s’applique pas dans les départements d’outre-mer.

16IX. La fiscalité comparée des principaux produits énergétiques

Éléments de fiscalité comparée des carburants et combustibles pour 2021, en €/MWh

(Source : DLF)

TICPE

en €/hl

(en €/100 m3 Fiscalité en

Produit

pour le GNV et €/MWh

en €/100 kg

pour le GPLc

Supercarburants

SP95-E5 et SP98 (i) 68,29 79,41

Supercarburant

SP95-E10 (i) 66,29 77,92

Gazole (i) 59,40 61,63

E85 11,83 19,05

ED95 6,43 11,18

B100 11,83 13,21

Fioul domestique 15,62 15,76

Fioul lourd 13,95 12,56

GPLc 20,71 16,208

GNV 5,80 5,23

Electricité (TICFE +

TLCFE) (ii) - 32

Gaz naturel (PCS) 8,43

(i) Hors modulation régionale de la TICPE

(ii) La TICFE est fixée à 22,5 €/MWh. La TDCFE est de 3,19 €/MWh hors inflation. La TCCFE est de

6,375 €/MWh hors inflation.

1718

Vous pouvez aussi lire