Impact 2018 Une étude sur l'impact de France Active sur les entrepreneurs soutenus en 2014

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Impact 2018 Une étude sur l’impact de France Active sur les entrepreneurs soutenus en 2014

Sommaire

Synthèse globale de l’étude

Introduction Notre vision et notre approche

Objectifs et méthodologie

Qui sont les porteurs de projets soutenus en Quelles sont les entreprises soutenues par

phase de création/reprise en 2014 France active en phase de développement

Partie 1: Partie 2: en 2014?

Pourquoi les créateurs recourent-ils à France

Donner des moyens Active ? Accélérer la Pourquoi les entreprises recourent-ils à

pour agir réussite France Active ?

Etude sur l’impact de Analyse de pérennité: les entreprises soutenues Etude sur l’impact de

par France Active sont plus pérennes

France active sur les France active sur les Impact de l’intervention de France Active sur

entrepreneur(e)s Quelle est la situation actuelle des entreprises entreprises soutenues la réussite du projet

soutenu(e)s en phase de pérennes ? en phase de

création en 2014 développement en

Quelle est la situation actuelle des

L’impact sur l’emploi 2014 entreprises pérennes ?

Quelle est la situation actuelle des porteurs des L’impact sur l’emploi

entreprises non-pérennes ?

Approche théorique

Annexe

Méthodologie pour l’enquête

Méthodologie pour l’analyse de pérennité

SYNTHÈSE GLOBALE

SYNTHESE L’étude d’impact 2018 a pour objectif d’analyser l’impact à 3 ans de l’intervention de France Active sur la réussite des projets financées en 2014. L’institut TMO Régions a été mandaté pour réaliser une analyse sur la pérennité des entreprises créées et reprises ainsi que deux enquêtes représentatives auprès des porteurs de projets financés en phase de développement. Pour ce faire, l’étude a ciblé les 5 771 bénéficiaires 2014 *, avec une enquête téléphonique auprès de 708 structures (459 créations, 61 reprises et 188 projets de développement) ainsi qu’un travail spécifique pour la mesure de la pérennité. Une cible résolument sociale : 88% de créateurs étaient au chômage ou sans activité professionnelle avant le lancement de leur entreprise, alors qu’au niveau national leur poids n’est que de 34%. Au terme de 3 ans, 79% des créations / reprises soutenues par France Active sont toujours actives, contre 71% au niveau national. Les structures accompagnées par France Active montrent donc un taux de pérennité supérieur de 8 points. Une partie de cet écart s’explique par une répartition sectorielle plus favorable à France Active ainsi que des projets à l’ampleur financière plus conséquente. En prenant en compte ces effets de structures, on peut estimer que ces entreprises montrent un taux de pérennité supérieur de 6 points L’étude permet également d’estimer le taux de survie au terme moyen de 4 ans : 74% des entreprises soutenues en phase de création/reprise sont encore actives, soit un écart favorable de 10 points de pérennité par rapport au niveau national, sans qu’il soit possible de calculer les effets de structure à 4 ans. * Hors les bénéficiaires d’un prêt Nacre ( nouvel accompagnement à la création ou la reprise d'entreprise) comme produit exclusif.

SYNTHESE Les créations / reprises montrent une dynamique de création d’emploi supérieure à la moyenne nationale. Après un lancement avec de 2,1 personnes en moyenne, elles employaient en moyenne 4,5 personnes 4 ans après, soit une progression des effectifs moyens de +114%, cette croissance n’étant que de +52% au niveau national. Pour les projets de développement, on observe une progression de l’emploi de +38%, passant de 11,7 personnes en 2014 à 16,1 personnes lors de l’enquête*. En avril 2018, les structures soutenues en 2014 par France Active (créations, reprises et développement) et toujours actives employaient 38 600 personnes. La création nette d’emploi en 4 ans est estimée à 19 500 postes dont les ¾ sont liés à la dynamique d’emploi des créations / reprises. Pour les projets de développement, il convient de souligner la réelle dimension sociale des emplois. Un quart de ces structures emploie des personnes en insertion ou des personnes handicapées, ces deux profils concentrant 17% des emplois totaux . * en écartant quelques structures atypiques avec 100 salariés et plus

SYNTHESE Sur la base de ces constats très favorables, on peut interroger l’effet de l’intervention de France Active. En effet, la mission financière de France Active est jugée très positivement par les personnes interviewées. 40% des créateurs / repreneurs affirment, que leur projet de création n’aurait pas vu le jour sans l’intervention de France Active. Pour 75% des créateurs / repreneurs, l'accompagnement et le financement de France Active ont permis de convaincre les banques de financer leur projet dans de meilleures conditions. La quasi-totalité des structures en développement et toujours en activité (98%) déclarent avoir réalisé le projet pour lequel ils ont sollicité France Active. Parmi eux, 96% pensent que France Active a contribué à la réalisation du projet (81% « tout à fait » et 15% « plutôt ») et 58% jugent que sans intervention de France Active, elles n’auraient pas eu d’alternatives pour le financement de leur projet.

NOTRE VISION ET NOTRE APPROCHE

Notre vision et notre approche Convaincue que chaque entrepreneur engagé peut contribuer aux réponses sociales ou environnementales, réduire des inégalités en créant de l’activité et des emplois et devenir un véritable acteur de son territoire, France Active accélère la réussite des entrepreneurs en leur donnant les moyens de s’engager. Depuis plus de 30 ans, France Active privilégie ainsi des projets qui créent ou qui sauvegardent des emplois. Avec ses 42 associations territoriales, France Active s’appuie sur une expertise de stratégie financière et propose des financements qui sont à la portée de tous les entrepreneurs à toutes les phases de vie de leur projet. Pour bâtir leur stratégie économique et mobiliser des financements, France Active apporte, en complémentarité avec la banque, des prêts, qui sont notamment financés au moyen de l’épargne solidaire, et des garanties d’emprunts bancaires pour sécuriser et faciliter l’accès au crédit. Au quotidien, 650 salariés et de 2 500 bénévoles assurent l’activité de France Active sur le terrain afin de renforcer la structure financière des projets et contribuer ainsi à la pérennité des activités avec pour corollaire la création et sauvegarde d’emplois.

En quoi consiste l’intervention de France Active ? A chaque phase de vie de leur projet, France Active propose aux entrepreneurs engagés un soutien complet et sur-mesure en apportant conseil, financement et connexion.

Chaine d’effet

Notre cible:

Intervention Les entrepreneurs

France Active engagés

Conseil Entrepreneurs, notamment Pérennisation et

femmes, jeunes,

Financement bénéficiaires de minima croissance des

Connexion sociaux..., qui créent leur

propre emploi

entreprises soutenues

à toutes les phases Entrepreneurs dont le

de vie du projet projet a un impact social,

environnemental, territorial

positif.

Création et sauvegarde

Contribution au d’emplois

développement Dynamisation des territoires

économique et social Réponse aux besoins sociaux

et environnementauxOBJECTIFS ET METHODOLOGIE

RAPPEL DES OBJECTIFS

Deux échantillons d’enquête

Quel est l’impact à 3 ans de l’intervention Enquête auprès des créations et reprises

de France Active sur la pérennité des soutenues par France Active en 2014

structures créées ou reprises

Quel est l’impact à 3 ans de l’intervention

Enquête auprès des structures

de France Active sur la réussite du soutenues en 2014 pour leur

développement (et en «rebond»)

projet des entreprises soutenues en

phase de développement/post création

# 13METHODOLOGIE

Extraction des entrepreneurs financés en 2014 à partir de Nouba :

5812 structures (hors Nacre comme produit exclusif)

Travail de finalisation du champ et de mise à niveau des bases (niveau projet, plan de

financement et porteurs) : 5 771 structures dont 84% étaient en phase de création –

reprise et 16% en phase de développement / rebond

Analyse de la pérennité par appariement avec le fichier Sirene (open date du 1 er

janvier 2018). Recherches manuelles complémentaires sur un échantillon aléatoire

de 3 200 structures selon les informations obtenues sur société.com ou infogreffe.

Informations complémentaires collectées lors de l’enquête. Les recherches

manuelles et l’enquête ont montré un effet sensible de sous -déclaration dans Sirene,

effet corrigé par une approche probabiliste (par strate) sur les cas non vérifiés (pour

plus de détails voir annexe)

# 14METHODOLOGIE

Enquêtes téléphoniques réalisées du 20 avril au 21 mai auprès de 708 structures,

réparties selon un plan de sondage optimisé sur la base d’une stratification croisant :

La nature du projet (création – reprise / développement)

Le statut du projet (TPE / Entreprise sociale)

Le montant du plan de financement (en tranches)

Le secteur d’activité (11 catégories)

La situation de l’entreprise (active ou cessée), information préalable Sirene.

La répartition des objectifs a volontairement été déformée afin de disposer d’un nombre

plus important de réponses sur les profils les moins fréquents

Afin de redonner une image strictement représentative des 5 771 structures, une

pondération a été calculée sur la base des critères de la stratification (le calage sur les

résultats finalisés d’analyse de la pérennité) complétés par deux critères :

Objet du financement (BFR, investissement, les deux)

Typologie d'intervention de France Active (5 catégories)

# 15Partie 1 Donner des moyens pour agir Étude sur l’impact de France Active sur les entrepreneur(e)s soutenu(e)s en phase de création en 2014

Partie 1: Qui sont les porteurs de projets soutenus en

Donner des moyens pour agir phase de création/reprise en 2014

Etude sur l’impact de France active sur

les entrepreneur(e)s soutenu(e)s en

phase de création en 2014 Pourquoi les créateurs recourent-ils à France

Active ?

Analyse de pérennité: les entreprises soutenues

par France Active sont plus pérennes

Quelle est la situation actuelle des entreprises

pérennes?

Quelle est la situation actuelle des porteurs des

entreprises non-pérennes?

L’impact sur l’emploiQui sont les porteurs de projets soutenus en phase de création/reprise en 2014

Les chercheurs d’emplois au cœur de notre action

88% de créateurs étaient au

Quelle était votre situation personnelle

chômage ou sans activité

avant de mettre en place votre projet ?

professionnelle avant le lancement

de leur entreprise, alors qu’au

niveau national leur poids n’est

Sans emploi inscrit à Pole emploi depuis 45%

moins d'un an 16% que de 34%. Et 14% étaient

Sans emploi inscrit à Pole emploi depuis bénéficiaires des minima sociaux

32%

un an ou plus 11%

Sans activité professionnelle ( non 11%

inscrit à Pole emploi) 8% Près d’un tiers des créateurs

Salarié 7% financés par France Active étaient

36%

inscrits à Pôle Emploi depuis un an

Chef d'entreprise ou profession libérale 2%

26% ou plus (11% au niveau national)

En formation 1%

4%

La part des salariés (7%), des chefs

France active Enquête Sine 2014

d’entreprise ou professions

libérales (2%) reste faible par

Sour c e tr aitem ent de l’enquête Franc e ac tive; Ric het D. , T hom as S., « Les

c r éateur s d’entr epris es en 2014: m oins de c hôm eurs et des proj ets plus rapport au niveau national

m odes tes qu’en 2010 », Ins ee Prem ière n ° 1600, j uin 2016.

Bas e enquête Fr anc e ac tive : ens em ble de l’éc hantil lon (c réation et repris e) (respectivement 36% et 26%).

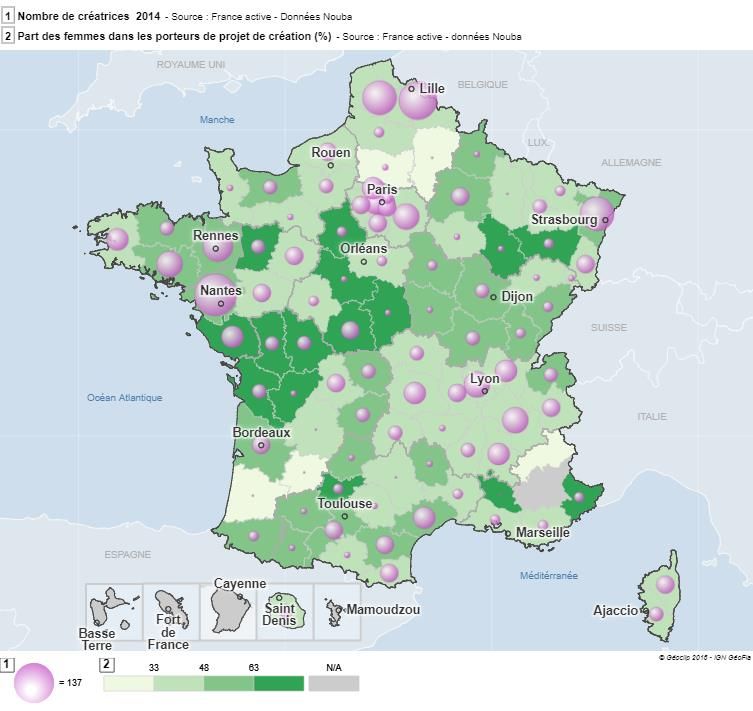

# 19Un coup de pouce pour les femmes : 45% des porteurs

sont des femmes

+17 points par rapport à la moyenne

nationale: 45% des porteurs sont des

femmes, alors que seulement 28% des

entreprises sont créées par les femmes

au niveau national en 2014.

La proportion des femmes créatrices

varie selon le territoire: dans les

départements qui comptent au moins 10

créateurs, la part des femmes oscille

entre 27% (Oise) et 82% (Deux-Sèvres).

Sourc e: traitem ent de la bas e ex haus tive; c ham p : hors entrepris es s oc iales .

Ric het D. , T hom as S., « Les c réateurs d’entrepris es en 2014: m oins de

c hôm eurs et des proj ets plus m odes tes qu’en 2010 », Ins ee Prem ière n ° 1600,

j uin 2016.28 % des créateurs* sont issus d’une formation

professionnalisante, contre 19% au niveau national

22%

Diplôme du 2e ou 3e cycle du supérieur 21%

23%

43% des créateurs ont un diplôme 31%

post-Bac (46% au niveau national) et 21%

Diplôme du 1er cycle du supérieur 21%

seulement 5% n’ont aucun diplôme ou 21%

15%

le niveau BEPC (17% au niveau

24%

national) Baccalauréat 21%

27%

18%

28%

Les créatrices sont plus souvent CAP, BEP 32%

24%

19%

diplômées du baccalauréat (27 %

contre 21 % pour les hommes), alors 5%

Aucun diplôme ou BEPC 6%

5%

que les créateurs hommes sont plus 17%

issus d'une formation

France active FA Hommes FA Femmes Enquête Sine 2014

professionnalisante (32 % ont le CAP-

BEP contre 24 % pour les femmes°

*Sourc e: Sourc e tr aitem ent de la bas e ex haus tive hors entrepris es s oc iales ; Ric het

D., T hom as S., « Les c r éateur s d’entr epris es en 2014: m oins de c hôm eurs et des

pr oj ets plus m odes tes qu’en 2010 », Ins ee Prem ière n ° 1600, j uin 2016.Les créateurs d’entreprises soutenus par France Active

sont plutôt jeunes

22% des créateurs ont moins de 30

1% ans (+3 points par rapport au niveau

60 ans et plus 1%

1% national) et seulement 13% sont âgés

5%

de 50 ans et plus (22% au niveau

12%

Entre 50 et 59 ans 12% national).

12%

17%

Les créatrices sont surreprésentées

27%

Entre 40 et 49 ans 24% dans la tranche d’âge entre 40 et 49

31%

28% ans (31 % contre 24 % pour les

38%

40%

hommes).

Entre 30 et 39 ans 37%

31% Comme au niveau national, environ deux

22% tiers des créateurs ont une expérience

Moins de 30 ans 23%

20% professionnelle dans le domaine

19%

d'activité créé, dont 73% ont une

France active FA Hommes FA Femmes Enquête Siné 2014

expérience de plus de 5 ans. En

revanche, seulement 16% ont déjà créé

*Sourc e: Sourc e traitem ent de la bas e ex haus tive hors entrepris es s oc iales ; Ric het

D., T hom as S., « Les c r éateur s d’entrepris es en 2014: m oins de c hôm eurs et des une entreprise avant (28% au niveau

proj ets plus m odes tes qu’en 2010 », Ins ee Prem ière n ° 1600, j uin 2016.

national)3 secteurs d’activité concentrent 59% des entreprises

soutenues par France Active en phase de création en

2014

Commerce 25%

59% Services aux ménages 17%

Services aux entreprises 17%

Café Hôtels et restaurants 16%

Construction 10%

Industrie 4%

Santé et action sociale 3%

Transport 3%

Industrie agroaliméntaire 3%

Agriculture 2% Sourc e traitem ent de la bas e ex haus tivePOURQUOI LES CRÉATEURS RECOURENT-ILS À FRANCE ACTIVE ?

France Active, acteur de l’inclusion bancaire :

2 créateurs sur 5 avaient essuyé un refus d’une ou plusieurs banques

avant l’accompagnement par France Active

Avant d'être accompagné par France Active,

aviez-vous déjà essuyé un refus d'une Pour quelles raisons votre demande de

banque ? financement bancaire a-t-elle été refusée ?

Oui, auprès

d'une

banque; 7% Oui, auprès

Projet jugé comme trop risqué 55%

de plusieurs

banques; Absence de garantie, de caution

15% 24%

personnelle

Votre situation personnelle 7%

Refus de financer le besoin en fonds

5%

de roulement

Autres 16%

Ne sait pas 9%

X%: base concernée par un refus

Non; 78%

Sour c e traitem ent de l’enquête Fr anc e Ac tive ;

Bas e enquête Franc e Ac tive : ens em ble de l’éc hantil lo n (c réation et repris e)

# 25La quasi-totalité des entrepreneurs soutenus a recours

à une garantie permettant un accès à un emprunt

bancaire

Répartition des structures selon l’objet du

financement Répartition des structures selon le type

Trésorerie et d’intervention de France Active

investissement; 70%

4%

Trésorerie; 60% 58%

15%

50%

40% 34%

30%

20%

10%

2% 3% 3%

0%

Opération Opération Opération Opération pret Autres

garantie seule garantie et prêt garantie et prêt solidaire FA configurations

Nacre solidaire FA (hors Nacre) avec 2 à 3

(hors Nacre) seule types

d'opérations

Investissement;

81%

Sour c e traitem ent de l’enquête Fr anc e ac tive, traitem ent de la bas e ex haus tive

# 26PERCEPTION DE LA GARANTIE

Selon le système d’information de France Active, 98% des structures appuyées dans le cadre d’un

projet de création / reprise ont bénéficié d’une garantie de prêt. L’échantillon d’enquête donne un

résultat similaire (97%). La connaissance du sens de cette garantie a été testée auprès de ces

bénéficiaires. 99% des bénéficiaires sont conscients de l’existence de cette garantie.

Vous avez bénéficié d'une garantie de prêt de la part de France Active.

Parmi les situations suivantes, laquelle correspond le mieux à la vôtre ?

Grace à la garantie, la banque ne vous a pas demandé une

caution personnelle 63%

La banque vous a quand même fait signer une caution

personnelle 31%

La banque voulait votre caution personnelle, mais grâce à la

garantie elle y a renoncé 5%

Vous ne comprenez pas le sens de la garantie bancaire 1%

Sour c e traitem ent de l’enquête

Bas e : Ec hantillon c r éation, r epr is e # 27Un accompagnement collectif : e n ma jor ité , le s

e n tr e prene urs s o n t o r ie n tés v e r s Fr a n c e A c tiv e pa r n o tr e r é s e au d e

pa r te na ires

Qui vous a orienté vers France Active ?

Une CCI, Chambre des métiers,… 22%

En dehors de France Active, des experts-comptables

Une banque 19% et des banques, avez-vous bénéficié, vous-même ou

Pôle emploi 10% un associé, de conseil(s) d'au moins une heure pour

Une Boutique de Gestion 7% la mise en place de votre projet de la part de ...

Internet 7%

Non aucun conseil 56%

Un expert-comptable 4%

La CCI, CCI, Chambre des métiers, Chambre

Vous aviez déjà été accompagné… 2% 24%

d'agriculture

Autres structures d'appui (BGE, Initiative

Un autre entrepreneur 2% 19%

France, ADIE..)

Lors d'une rencontre sur un salon 1% Réseaux et clubs d'entrepreneurs 1%

L'ADIE 1%

Votre conjoint ou de votre famille, entourage 1%

Ne sait plus 13%

Organisations professionnelles 1%

Autres 16%

Sour c e traitem ent de l’enquête Fr anc e Ac tive;

Bas e enquête Franc e ac tive : ens em ble de l’éc hantil lon (c réation et repris e)

# 28Les créateurs jugent l’intervention de France Active

pertinente

Effet levier : Pour 75% des créateurs/repreneurs Effet déclenchant : 40% des créateurs /

l’intervention a permis de convaincre les repreneurs déclarent que sans l’intervention de

banques de financer leur projet dans de France Active, leur projet aurait dû être

meilleures conditions. abandonné.

Selon vous, l'accompagnement et le financement Selon vous, que ce serait-il passé sans

dont vous avez bénéficié ont-t-ils permis de convaincre les banques de l'accompagnement de France Active ?

financer votre projet dans de meilleurs conditions ? Ne sait pas;

4%

Ne sait pas

1%

Non, pas du tout

Abandon du

projet; 40%

15%

Mise en place

Non, plutôt pas avec

9% Oui,

48% tout à fait

financement

bancaire;

48%

27%

Mise en place

Oui, plutôt sans

financement

bancaire; 8%

Sour c e traitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( c r éation, repris e) # 29ANALYSE DE PÉRENNITÉ Les entreprises soutenues par France Active sont plus pérennes

LES ENTREPRISES SOUTENUES PAR FRANCE

ACTIVE SONT PLUS PERENNES

79% des créations / reprises soutenues par France Active

sont toujours actives* à l’échéance de 3 ans, contre 71% en Pérennité de 1 à 4 ans des créations/

moyenne nationale (Insee, enquête Sine 2010, dernières reprises soutenues en 2014

données disponibles). Les structures accompagnées par France 100%100%

100% 98%

Active montrent donc un taux de pérennité supérieur de 8

95% 91% 91%

points. 90%

85% 81%

Cependant, une partie de cet écart s’explique par une répartition 80%

79%

sectorielle plus favorable à France Active ainsi que des projets à 74%

75% 71%

l’ampleur financière plus conséquente. En contrôlant ces écarts, 70%

on estime respectivement un écart de +8 à +5 points, soit en 64%

65%

moyenne un effet bénéfique de +6 points sur la pérennité à 3 60%

ans pour les structures financées par France Active. 55%

50%

L’étude permet également d’estimer le taux de survie au terme Création 1 an 2 ans 3 ans 4 ans

moyen de 4 ans : 74% des entreprises soutenues en phase de

création/reprise sont encore actives, soit un écart favorable de France active - créations et reprises

10 points de pérennité par rapport au niveau national, sans qu’il Insee, enquête Sine 2010

soit possible de calculer les effets de structure à 4 ans .

* Attention: suite à un changement de méthodologie, les taux de pérennité ne sont pas Source traitement de la base exhaustive

comparables aux ceux de nos mesures d’impact précédentes. Voir l’annexe pour plus de

détails sur le calcul. # 31Plus le montant investi au départ de la création

d’entreprise est conséquent, plus le taux de pérennité

est élevé

Pérennité moyenne à 4 ans Sur l'ensemble des structures investissant

selon les montants investis moins de 10 000 euros, 61 % étaient encore

actives après 4 ans, contre environ 80% pour

Ensemble 74%

celles crées avec au moins 100 000 euros.

La disponibilité des moyens financiers est une

De 1 000 à moins de 10 000 € 200 61%

nécessité primordiale pour assurer la création

de l’entreprise et pour pérenniser l’activité.

De 10 000 à moins de 25 000 1262 67%

€ Les résultats de l’enquête confirment celles

observés au niveau national: l’Insee démontre

De 25 000 à moins de 50 000

€

1338 72% que « l’investissement initial est un gage de

pérennité ». Au niveau national, les

De 50 000 à moins de 100

000 € 1285 77% entreprises créées avec un montant de 40 000

€ à 160 000 € franchissent, toutes choses

De 100 000 à moins de 200 égales par ailleurs, 1,3 fois plus souvent le

604 80%

000 €

cap des 3 ans que celles avec moins de 2000

De 200 000 à moins de 500

79%

euros (Insee Première N°1543, avril 2015)

000 € 134

Source traitement de la base exhaustive

Champ : créations et reprises (nb structures analysées présenté dans la barre) # 32La pérennité varie fortement selon le secteur

d’activité

La santé et l’action sociale, ainsi que

l’agriculture sont les secteurs d’activité les Pérennité moyenne à 4 ans

plus robustes: respectivement 91% et 89% selon le secteur

structures sont encore en activité après 4 ans.

Ensemble 74%

Selon l’Insee, au niveau national, les entreprises Santé et action sociale 146 91%

du secteur « Enseignement, santé humaine et

Agriculture 114 89%

action sociale », ont une chance de survie à 3 ans,

toutes choses égales par ailleurs, de 3,1 fois

Culture, art et spectacle 22 84%

supérieure à celle des commerces (Insee Première Transport 135 81%

N°1543, avril 2015). Services aux ménages 804 80%

Construction 484 78%

Le commerce est le principal pourvoyeur des

Industrie 204 77%

créations financées par France A ctive. Mais

Services aux entreprises 821 76%

quelles que soient les caractéristiques, seulement

66% des commerces créés ont survécu 4 ans. Seul lndustrie agroalimentaire 126 69%

le secteur des cafés, hôtels et restaurants affiche Commerce 1190 66%

un plus mauvais taux (62%). Café Hôtels et restaurants 787 62%

Source traitement de la base exhaustive

Champ : créations et reprises (nb structures analysées présenté dans la barre) # 33La catégorie juridique influence la pérennité

Pérennité moyenne à 4 ans Les sociétés sont plus pérennes que les

selon la catégorie juridique entreprises individuelles et les

autoentrepreneurs, ce qui est également le

Ensemble 74% cas au niveau national.

4577

Auto-entrepreneur 175 57% Les associations sont les plus pérennes

Seulement 3% des créations sont des

256

Entreprise Individuelle 1213 69% associations. Mais elles sont très robustes: 9

SARL et assimilé (hors associations sur 10 sont encore en activité

statut coopératif)

2384 74%

après 4 ans (Une comparaison avec le niveau

SA et assimilé (hors

844 76% national n’est pas possible puisque les

statut coopératif)

associations sont exclus du périmètre de

Association 134 90% l’enquête Sine). En effet, les associations sont

plus présentes dans les secteurs les plus

Scop et Scic 28 70% pérennes comme « santé et action sociale » et

« services aux ménages ». De plus, avec un

Divers 55 76%

montant investi au démarrage plus important,

leur risque de cessation est moins élevé.

Source traitement de la base exhaustive

Champ : créations et reprises (nb structures analysées présenté dans la barre) # 34Le niveau de formation a un effet positif sur la

pérennité

Les personnes ayant un diplôme BAC+5 créent

Pérennité moyenne à 4 ans selon le plus d’entreprises

2236

pérennes: 78% de ces

diplôme entreprises sont encore actives après 4 ans,

contre seulement 65% des structures créées

Ensemble 74% par les2214

personnes sans diplôme ou ayant un

Jamais scolarisé et BEPC 244 65% BEPC).

105

BEP/CAP 1293 69% Au niveau national, l’Insee fait le même

Bac 1094 74% constat: les entreprises créées par un porteur

ayant un

109 BAC + 5, franchissent, toutes choses

Bac +1/+2 943 74% égales par ailleurs, 1,4 fois plus souvent le

Bac +3/+4 501 74% cap de 3 ans que celles créées par un porteur

169

sans diplôme (Insee Première N°1543, avril

Bac +5 et + 478 78% 2015)

Source traitement de la base exhaustive

Champ : créations et reprises (nb structures analysées présenté dans la barre)

# 35Quelle est la situation actuelle des entreprises pérennes ?

50% des structures pérennes ont réalisé des

investissements après la création

Pour les entreprises ayant réalisé des investissements

Après la création / reprise, avez-vous Durant ces trois dernières années, quel est le montant total TTC

souhaité réaliser des investissements ? engagé pour l'ensemble de ces investissements ?

Moins de 1 500 € 6%

Non De 1 500 à moins de 3 000 € 4%

Oui et vous avez

réalisé ces

46% 50% investissements De 3 000 à moins de 7 500 € 11%

De 7 500 à moins de 15 000 € 14%

De 15 000 à moins de 30 000 € 21%

5%

Oui mais vous n'avez pas pu réaliser

ces investissements De 30 000 à moins de 75 000 € 25%

75 000 € et plus 19%

Sour c e tr aitem ent de l’enquête

Bas e : Ec hantillon c réation,

r epris e ( hors développem ent) X% : base concernée par des investissements

Sourc e traitem ent de l’enquête

Bas e : Ec hantillon c réation, repris e c onc erné (50%)

# 3781% des entreprises pérennes ont augmenté leur chiffre

d’affaires par rapport à 2014/2015

Estimation du CA moyen : 195 000 € hors taxe

Par rapport à 2014/2015, comment votre activité

a-t-elle évolué ?

Niveau du dernier chiffre d’affaires

Légère Forte

Moins de 15 000 HT 3% baisse;baisse;

5% 3%

Stabilité

de 15 000 à moins de 35 000 HT 4% ; 11%

de 35 000 à moins de 50 000 HT 7%

de 50 000 à moins de 80 000 HT 18% Forte

hausse;

de 80 000 à moins de 150 000 HT 29% 49%

de 150 000 à moins de 300 000 HT 19%

Légère

de 300 000 à moins de 800 000 HT 16% hausse;

32%

800 000 HT ou plus 3%

Sour c e traitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon unités pér ennes

(c r éation, repris e) # 38La perception du niveau d’activité des entreprises est

optimiste

Huit entrepreneurs sur dix (tous projets confondus) Interrogés sur l’évolution de leur activité dans les

sont satisfaits avec leur dernier exercice d’un point prochains 12 mois, les entrepreneurs s’affichent

de vue financier. Seulement 5% des créateurs optimistes : 50% des créateurs souhaitent

jugent leur dernier exercice « pas du tout »

développer leur activité, et un tiers envisage une

satisfaisant

augmentation des effectifs. Seulement 1% des

Par rapport à vos objectifs, comment jugez-vous votre créateurs prévoient une baisse des effectifs.

dernier exercice du point de vue financier ?

Pas du tout Développer votre activité 50%

satisfaisant;

Plutôt pas

5%

satisfaisant; Maintenir l'équilibre actuel 40%

14%

Devoir redresser une 3%

Tout à fait situation difficile

satisfaisant;

42% Fermer 1%

Vendre ou transmettre 3%

Plutôt Ne sait pas 2%

satisfaisant;

39%

Sour c e traitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon unités pér ennes

(c r éation, repris e) # 39L’IMPACT SUR L’EMPLOI

Création nette d’emplois de 14 400 emplois des

entreprises pérennes

Volume des emplois (extrapolation)

En avril 2018, les structures soutenues en

2014 par France Active et toujours actives

employaient 16 200 personnes.

En écartant les effectifs au démarrage des

16 200

2 000 reprises (1800 effectifs), la création nette

16 200 d’emploi à 4 ans est estimée à 14 400

emplois.

8 400

Entre 2014 et 2018, pour les entreprises

créées ou reprises et toujours actives,

Au démarrage Lors de l'enquête

l’emploi total a progressé de +92%, soit

Emplois des entreprises céssées par la suite

une croissance annuelle moyenne de

Emplois des structures pérennes

+18%.

Sour c e traitem ent de l’enquête, ex tr apolation aux 4 847 s truc tures

# 41Le volume d’emplois a presque doublé en 4 ans

Au niveau national,

le développement des entreprises pérennes ne compensent pas

les pertes d’emplois liés aux cessations.

On observe alors une perte de 5% des emplois au terme de 4 ans (Insee, Sine 2010).

Pour France Active, on observe un phénomène inverse avec une très forte

progression des emplois. Avec des taux de pérennité supérieurs et surtout une

dynamique d’emplois sensiblement plus positive, les pertes d’emplois liées aux

cessations sont plus que compensées par les créations de nouveaux postes après

le démarrage.

.

# 42Une croissance d’emplois nettement plus sensible

qu’au niveau national

Répartition des structures selon leur taille Lors de leur démarrage, les

créations / reprises soutenues en

Effectifs 3%

Effectifs 2014 par France Active employaient

moyens 5% 5%

7% moyens 2,1 personnes, soit 10% de plus que

la moyenne nationale (Sine,

2,1 27% 11% 4,5 génération 2010)

Moyenne nationale

Moyenne nationale

37% (Sine génération 2010 Entre 2014 et 2018 (date de

(Sine génération 2010)

à 4 ans) l’enquête), les créations / reprises

1,9

2,9 toujours actives ont connu un

64% doublement de leur taille (4,5)

37% alors que la même progression au

niveau national n’était que de +50%.

AU D É M AR R AG E LORS DE L'ENQUÊTE

Les créations / reprises soutenues

1 personne 2 à 3 personnes

4 à 5 personnes 6 à 9 personnes par France Active et toujours en

10 à 19 personnes 20 personnes et plus

activité ont une taille moyenne à 4

ans supérieure de 55% à la

moyenne nationale

Sour c e traitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( c r éation, repris e)

.

# 43Création d’emplois de qualité

Au démarrage Lors de l’enquête La forte progression de l’emploi

Nb

favorise surtout la création des

Nb Répartition

Nature des emplois moyen

Répartition moyen emplois en CDI : lors de

Dirigeants non-salariés 1,0 46% 0,9 20% l’enquête, les structures

Dirigeants salariés 0,4 17% 0,5 11%

employaient en moyenne 4 fois

plus de CDI que lors du

Salariés en CDI 0,5 23% 2,0 45%

démarrage.

Salariés en CDD 0,2 10% 0,7 16%

Contrats d'apprent. et pro. 0,0 1% 0,1 3% La part des CDI dans les effectifs

Contrats aidés 0,0 1% 0,0 1% est passée de 23% lors du

Autres contrats 0,0 2% 0,2 4% démarrage à 45% lors de

Total 4,5 100%

l’enquête.

2,1 100%

Sour c e traitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( c r éation, repris e)

# 44NIVEAU MOYEN D’EMPLOI SELON LES PROFILS (1/3)

(hors structures avec 100 salariés et plus)

Nombre moyen d’emploi par type de Nombre moyen d’emploi par profil

création de la structure

1,6

1,9

Création TPE

4,2 3,2

3,1

Reprise

5,7 9,7

Entreprises sociales et

solidaires

2,1 22,5

Création + Reprise

4,4

Effectifs moyens au démarrage

Sour c e traitem ent de l’enquête Effectifs moyens lors de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( c r éation, repris e) (unités actives)

# 45NIVEAU MOYEN D’EMPLOIS SELON LES PROFILS (2/3)

(hors structures avec 100 salariés et plus)

Nombre moyen d’emploi selon le Nombre moyen d’emploi selon le

montant du plan de financement secteur d’activité

Santé et action sociale 20,7

9,7 9,1

100 000 et plus

4,2 Services aux ménages 3,9

1,7

Services aux entreprises 5,0

50 000 à moins de 100 4,5 2,3

000 4,2

2,0 Café Hôtels et restaurants

1,7

Transport 2,0

25 000 à moins de 50 3,0 1,3

000 2,3

1,7 Commerce

1,5

2,1 Construction 3,3

Moins de 25 000 1,8

1,2 3,4

Industrie

1,9

Les résultats du secteur de la santé et de l’action

Effectifs moyens au démarrage sociale ont été vérifiés. Ils correspondent à

plusieurs entreprises avec plus de 50 salariés.

Effectifs moyens lors de l’enquête (unités actives)

Sour c e tr aitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( c r éation, r epris e)

# 46NIVEAU MOYEN D’EMPLOI SELON LES PROFILS (3/3)

(hors structures avec 100 salariés et plus)

Nombre moyen d’emploi Nombre moyen d’emploi par la situation

Nombre moyen par âge du porteur de antérieure du porteur de projet

d’emploi par genre projet

5,2

50 à 59 ans Demandeur d'emploi inscrit 3,5

2,8 2,4 depuis un an ou plus 1,7

Femme

4,5

1,5 40 à 49 ans 2,9

2,4 Demandeur d'emploi inscrit

depuis moins d'un an 1,5

4,9

5,4 30 à 39 ans 13,3

2,0 Salarié (CDI/CDD + 6mois)

Homme

6,8

2,5 3,0

Moins de 30 ans

1,6 13,6

Chef d'entreprise

5,1

Effectifs moyens au démarrage

Effectifs moyens lors de l’enquête (unités actives)

Sour c e tr aitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( c r éation, r epris e)

# 47Quelle est la situation actuelle des porteurs des entreprises non- pérennes ?

Entreprises non-pérennes: description de la cessation

Nature de la cessation Motif de la cessation

Elle a été

vendue ou

transmise;

Problème financier 50%

17%

Evènement personnel 14%

Création d'une autre entreprise 6%

Elle n'existe Rythme et conditions de travail

Elle a cessé trop difficiles 3%

son activité plus suite à

sans une Ne correspondait pas aux

liquidation antentes 3%

procédure

judiciaire, judiciaire; Modification de votre statut

mise en 56% (retraite, emploi, …) 1%

sommeil;

27% Autre 22%

Sourc e traitem ent de l’enquête

Sour c e traitem ent de l’enquête

Bas e : Struc tures , is s ues de c réation ou de repris e, ayant c es s é

Base : Struc tures , is s ues de c réation ou repris e, ayant c es s é

# 49SITUATION PERSONNELLE APRES LA CESSATION

Votre expérience de création d'entreprise

Situation personnelle après vous a-t-elle été utile ?

la cessation

Tout à fait Plutôt Plutôt pas Pas du tout

Salarié CDI 42%

Acquisition de nouvelles

compétences 41% 24% 14% 21%

Salarié CDD 12%

Reprendre contact avec le monde

du travail 17% 21% 14% 48%

Chef d'une nouvelle entreprise 15%

Travail en intérim 1% prendre confiance en vous 20% 31% 20% 28%

Sans emploi 21% Pour accéder à une formation 5% 12% 18% 65%

Autres 8%

Synthèse 44% 24% 15% 17%

Sour c e tr aitem ent de l’enquête Source traitem ent de l’enquête

Base : Struc tures , is s ues de c réation ou repris e, ayant c es s é Bas e : Struc tures , is s ues de c réation ou de repris e, ayant c es s é

# 50Partie 2 Accélérer la réussite Une étude sur l’impact de France Active sur les entreprises soutenues en phase de développement en 2014

Partie 2: Quelles sont les entreprises soutenues par

Accélérer la réussite France Active en phase de développement

Une étude sur l’impact de France Active en 2014 ?

sur les entreprises soutenues en phase

de développement en 2014

Pourquoi les entreprises recourent-elles à

France Active ?

Impact de l’intervention de France Active

sur la réussite du projet

Quelle est la situation actuelle des

entreprises pérennes ?

L’impact sur l’emploiQuelles sont les entreprises soutenues par France Active en phase de développement en 2014 ?

France Active finance en priorité les entreprises

sociales en phase de développement

Huit entreprises soutenues par France Active en

Répartition des structures selon le type de phase de développement/rebond sur 10 sont

l’entreprise des entreprises sociales* à impact social et/ou

environnemental.

8%

Près de deux tiers des structures financées

27% en 2014 sont des associations. Parmi les

société commerciale

(hors coopératives) entreprises sociales, 84% des entreprises ont

association

un statut associatif.

50% des structures soutenues en phase de

coopérative

développement déclarent avoir un agrément

65%

entreprise solidaire ou un nouvel agrément

ESUS ou une reconnaissance d'utilité publique

(RUP).

Sourc e traitem ent de l’enquête Franc e ac tive;

Ens em ble de l’éc hantil l on (développem ent)

* entreprises ayant un agrément ou ayant un statut associatif

ou coopératif

# 54France Active soutient des entreprises ayant des

modèles économiques peu lisibles pour les

financeurs classiques

Répartition des entreprises soutenues selon 65% des entreprises appuyées ont aujourd’hui un

le type de leur modèle économique lors de modèle économique hybride ou non-marchand au

l’enquête service d’une mission sociale.

Parmi les entreprises hybrides (non-marchand),

86% (88%) ont un statut associatif, contre

seulement 33% dans les entreprises

35% marchandes.

48% hybride

non marchand Note méthodologique: Pour identifier lors de l’enquête le

marchand modèle économique des entreprises interrogées, une question sur la

constitution de leurs ressources a été posée avec 6 réponses

17%

possibles: 1 Vente produits et services hors marchés publics, 2

Marchés publics, 3 Subventions publiques, 4 Sponsoring et mécénat, 5

Dons des particuliers, 6 Cotisations.

Identification du modèle économique:

Sour c e tr aitem ent de l’enquête Franc e ac tive;

1. Marchand: au moins une réponse entre les réponses 1 et 2 (sans

Unités touj our s en ac tivité (développem ent)

réponses 3 à 6)

2. Non marchand: Au moins une réponse entre les réponses 3 à 6

(sans réponse 1 ou 2)

3. Hybride: autres configurations

# 55Les « services aux ménages » est le secteur d’activité le

plus fréquent

4 secteurs concentrent 78% des entreprises

Répartition des entreprises selon le type d’activité

soutenues en phase de développement:

et le modèle économique

« Services aux ménages » (35%), « Santé et

Services aux

35%

ménages action social » (17%) Services aux

Santé et action

sociale

17% entreprises » (16%) et « Culture, art et

Services aux spectacle » (10%).

16%

entreprises

Culture, art et Le secteur « services aux ménages » se

10%

spectacle

Commerce

compose surtout des activités suivantes:

6%

Café Hôtels et

Activités des organisations associatives ;

5%

restaurants Activités sportives, récréatives et de loisirs ;

Industrie 4% Enseignement.

Construction 3% Les « activités des organisations

Agriculture 2% associatives » ne donne pas d’information

Transport 1%

sur la nature des activités. Pour plus des

Industrie détails voir également: Recherches et

1%

agroaliméntaire solidarités: Un fourre-tout inacceptable – les

associations employeurs mal-classées;

Sour c e traitem ent de la bas e ex haus tive ( développem ent) novembre 2011.POURQUOI LES ENTREPRISES RECOURENT-ELLES À FRANCE ACTIVE ?

20% des entreprises étaient déjà accompagnées par

France Active avant l’intervention en 2014

Qui vous a orienté vers France Active ? 8 entreprises sur 10 étaient exclusivement

accompagnées par France Active pour la mise en

Vous aviez déjà été accompagné par

20%

place de leur projet

France active

Une banque 17%

Dispositif local d'accompagnement

En dehors de France Active, des experts-comptables et des

7% banques, avez-vous bénéficié, vous-même ou un associé,

(DLA)

Internet

de conseil(s) d'au moins une heure pour la mise en place de

2%

votre projet de la part de ...

Réseaux accompagnement

2%

spécialisés ESS

Non aucun conseil 78%

Lors d'une rencontre sur un salon 1%

DLA (Dispositif local d'accompagnement) 9%

Une CCI, Chambre des métiers,

1%

Chambre d'Agriculture Une CCI, Chambre des métiers, Chambre

4%

d'agriculture

Fondation 1%

Organisations professionnelles 2%

Autres 12%

Votre conjoint ou de votre famille, ... 1%

Ne sait plus 30%

Autres 7%

Sour c e traitem ent de l’enquête Fr anc e ac tive;

Bas e enquête Franc e ac tive : ens em ble de l’éc hantil lon (développem ent)

T otal > 100% c ar plus ieur s r épons es pos s ibles

# 58La nature des besoins de financement varie selon le

modèle économique

Quel était la nature de votre besoin de financement, quand Interrogés sur la nature du

vous êtes venus voir France Active ? besoin de financement, 45% des

répondants indiquent un fort

6% 6% 9% développement de l’activité,

14% 23%

18% 16% 19% une consolidation de

8%

8%

9% 4%

3%

5% l’activité et 16% une relance

2% 7%

14% 15% 22%

d’activité après difficultés.

19%

25% On observe que la nature de

51% 46% 45%

besoin de financement diffère

25% selon le modèle économique de

la structure. Ainsi, 15% des

M AR C H AN D N O N M AR C H AN D HYBRIDE ENSEMBLE

structures avec un modèle non

Autres marchand poursuivent une

Relance de l'activité après difficultés

Restructuration, exemple fusion stratégie de diversification de

Diversification de l'activité l’activité, contre seulement 7%

Consolidation de l'activité existante, avec le renouvellement d'investissements par exemple

Fort développement de l'activité au total.

Sour c e traitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( développem ent)

# 59Un tiers des entreprises interrogées étaient en difficultés

financières lorsqu’elles ont contacté France Active

16% des entreprises avaient essuyé

Lorsque vous avez contacté France Active , votre structure était ... un refus d’une banque ou d’un autre

financeur avant l’accompagnement

par France Active.

Avant d'être accompagné par France Active,

62% 60% 67%

75% aviez-vous déjà essuyé un refus d'une

banque ou d'autres financeurs?

Oui, auprès

38% 40% d'une banque; Oui, auprès

33% 10% de plusieurs

25%

banques; 5%

M AR C H AN D N O N M AR C H AN D HYBRIDE ENSEMBLE Oui, auprès

d'un autre

financeur; 1%

Plutôt en difficultés financières Plutôt en bonne santé financière

Non; 84%

Sour c e traitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( développem ent)

# 604 entreprises sur 10 ont été soutenues par France Active

pour financer leur besoin en fonds de roulement (BFR)

Pour les entreprises sociales, l’accumulation des

bénéfices est rarement suffisante pour constituer

Répartition des structures selon des fonds propres et ainsi autofinancer

l’objet du financement l’investissement et le BFR. Leurs modèles socio-

économiques, majoritairement hybrides et non-

marchands, sont peu-lisibles pour les financeurs

55% classiques. Les réseaux bancaires ne proposent

57% 64%

74% pas des solutions pour renforcer le bilan. Ils ne

financent pas le BFR, et proposent uniquement

des solutions pour le financement de la trésorerie

de court terme et de l’investissement.

43% 48%

39%

25% Pourtant, comme les résultats de l’enquête

illustrent, le besoin en financement BFR est plus

3% 3% 3% 3%

M AR C H AN D N O N M AR C H AN D HYBRIDE ENSEMBLE élevé pour les structures hybrides et non-

Ne sait pas Un décalage de trésorerie récurrent, BFR Un investissement marchandes (respectivement 48% et 43%, contre

seulement 25% pour les structures marchandes).

Dépendantes du rythme de versements des

subventions, ces structures sont plus

fréquemment exposées à un problème de BFR.

Sour c e traitem ent de l’enquête

Bas e : ens em ble de l’éc hanti l lon ( développem ent)

T otal > 100% c ar plus ieur s r épons es pos s ibles # 6177% des entreprises en phase de développement ont

sollicité un prêt solidaire auprès de France Active

Répartition des structures selon les solutions financières

proposées Si le prêt solidaire de France

active reste le produit le plus

100% mobilisé pour répondre aux

Autres configurations avec 2 à 3 types

90% besoins de financement des

d'opérations

80% 36% 36% entreprises en développement

43% Opération pret solidaire FA (hors

70% 58% Nacre) seule (77%), plus de la moitié des

60% Opération garantie et prêt solidaire FA structures (58%) ont bénéficié

(hors Nacre)

50% d’une garantie ou de plusieurs

34% Opération garantie et prêt Nacre

40%

41%

33%

produits de financements pour

30% Opération garantie seule couvrir la diversité des besoins

29% de financements et assurer la

20%

30% bancarisation du projet.

10% 22%

14% 11%

0%

Marchand Non marchand Hybride Ensemble

Sour c e: s ys tèm e adm inis tr atif Fr anc e Ac tive; traitem ent d’enquête

# 62PERCEPTION DU PRÊT SOLIDAIRE

Selon le système d’information de France Active, 72% des structures appuyées dans le cadre d’un

projet de développement ont bénéficié d’un prêt solidaire. L’échantillon d’enquête donne un

résultat similaire (77%). La connaissance de ce prêt solidaire a été testée auprès de ces

bénéficiaires. 9 structures sur 10 indiquent effectivement avoir bénéficié de ce prêt solidaire.

Selon nos informations vous avez bénéficié Les conditions de ce prêt solidaire étaient-elles

d'un prêt solidaire de la part de France avantageuses pour vous, en termes de …

Active. Est-ce bien exact ? Oui tout à fait Oui plutôt Cumul

Ne sait pas 2% Prêt accordé sans garantie 86% 8% 94%

Non 7%

Taux d'intérêt 82% 11% 93%

Le montant du prêt 77% 15% 92%

91%

Différé de remboursement 75% 16% 91%

Durée du prêt 73% 16% 89%

Oui

Sourc e traitem ent de l’enquête

Bas e : Ec hantillon développem ent c onc erné par un prêt s olidaire

Sour c e traitem ent de l’enquête s elon Nouba et c ons c ient de l’être (65%)

Bas e : Ec hantillon développem ent c onc er né par un prêt s olidaire

s elon s ys tèm e d’inf or m ation de Fr anc e ac tive (72%)

# 63PERCEPTION DE LA GARANTIE

Selon le système d’information de France Active, 62% des structures appuyées dans le cadre d’un

projet de développement ont bénéficié d’une garantie de prêt. L’échantillon d’enquête donne un

résultat similaire (67%). La connaissance de cette garantie a été testée auprès de ces

bénéficiaires. 98% des bénéficiaires sont conscients de l’existence de cette garantie.

Vous avez bénéficié d'une garantie de prêt de la part de France Active.

Parmi les situations suivantes, laquelle correspond le mieux à la vôtre ?

GRACE À LA GARANTIE, LA BANQUE NE VOUS A PAS

D E MA N D É U N E C A U T I O N P E R S O N N E L L E 79%

L A B A N Q U E V O U S A Q U A N D MÊ ME F A I T S I G N E R

UNE CAUTION PERSONNELLE 14%

LA BANQUE VOULAIT VOTRE CAUTION

P E R S O N N E L L E , MA I S G R Â C E À L A G A R A N T I E E L L E Y 4%

A RENONCÉ

V O U S N E C O MP R E N E Z P A S L E S E N S D E L A

GARANTIE BANCAIRE 1%

Sour c e traitem ent de l’enquête

Bas e : Ec hantillon développem ent c onc er né par une garantie de prêt

s elon s ys tèm e d’inf or m ation de Fr anc e ac tive (62%)

# 64Vous pouvez aussi lire