L'essor du numérique en Afrique de L'ouest - Novembre 2015 Charlotte GonZALes Julien deCHAnet - Observatoire FIC

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Novembre 2015

L’essor

du numérique

en Afrique

de l’Ouest

Entre opportunités économiques

et cybermenaces

Charlotte GONZALES

Julien DECHANET

Les notes σtratégiques

Les notes stratégiques

Policy Papers – Research Papers

A propos de CEIS

CEIS est une société de conseil en stratégie et en manage-

ment des risques. Notre vocation est d’assister nos clients

dans leur développement en France et à l’international et de

contribuer à la protection de leurs intérêts. Pour cela, nous associons sys-

tématiquement vision prospective et approche opérationnelle, maitrise

des informations utiles à la décision et accompagnement dans l’action.

A propos des EFS

Depuis le 1er aout 2011 les Forces Françaises du Cap-Vert (FFCV)

sont devenues les Eléments français au Sénégal (EFS). En accord

avec les autorités sénégalaises, la France conserve à Dakar un

« pôle opérationnel de coopération à vocation régional ». Les EFS disposent

néanmoins de la capacité d’accueillir, de soutenir voire commander une

force projetée. S’inscrivant ainsi dans une posture de prévention, les EFS de-

meurent un point d’appui matérialisé par le maintien d’un noyau de poste

de commandement interarmées (PCIA) et d’escales navale et aéronautique.

Table des matières

Introduction ........................................................................................................................... 6

Chapitre 1 : L’essor du numérique ............................................................................................ 8

1. Les infrastructures des télécommunications en Afrique ....................................................................... 8

1.1. Les réseaux internet se développent progressivement .................................................................. 8

1.1.1. Une population de plus en plus connectée .............................................................................. 8

1.1.2. Les infrastructures ..................................................................................................................... 9

1.1.3. La fracture numérique : le dernier kilomètre ......................................................................... 14

1.2. L’explosion du secteur mobile ....................................................................................................... 16

1.2.1. Le taux de pénétration mobile en très forte croissance ........................................................ 16

1.2.2. Les principaux opérateurs de téléphonie mobile .................................................................. 16

1.2.3. Le développement du smartphone et des réseaux 3G .......................................................... 18

2. Les NTIC au service de l’innovation ...................................................................................................... 20

2.1. Le maillage de l’innovation ............................................................................................................ 20

2.1.1. Les incubateurs ........................................................................................................................ 20

2.1.2. Les formations universitaire ................................................................................................... 22

2.1.3. Les investissements ................................................................................................................. 23

2.2. Des innovations d’avance : le secteur bancaire ............................................................................ 24

2.2.1. Des services de paiement mobile développés ....................................................................... 24

2.2.2. De nouvelles pratiques de consommation : le e-commerce ................................................. 27

Chapitre 2 : Le numérique au service de la croissance .............................................................. 29

1. Perspectives globales ............................................................................................................................ 29

1.1. Les Technologies de l’Information et de la Communication créatrices de richesses ................. 29

1.2. Des initiatives privées plutôt que publiques ................................................................................. 31

2. Des pays engagés dans le développement du numérique .................................................................. 34

2.1. Le Sénégal ....................................................................................................................................... 34

2.2. La Côte d’Ivoire ............................................................................................................................... 35

2.3. Des initiatives de e-gouvernement ................................................................................................ 36

3. Tous les secteurs d’activité sont concernés .......................................................................................... 38

3.1. La santé ........................................................................................................................................... 38

3.2. L’éducation ...................................................................................................................................... 40

3.3. L’agriculture .................................................................................................................................... 40

Chapitre 3 : Le développement de la cybercriminalité .................................................................... 42

1. Des pratiques cybercriminelles en augmentation ............................................................................... 42

1.1. De l’absence de sécurité au développement de la cyber escroquerie ......................................... 42

1.1.1. De l’intérêt de la sensibilisation ............................................................................................. 42

1.1.2. Un bref panorama des pratiques de cyber escroqueries .......................................................42

1.2. Les cyberhacktivistes africains ...................................................................................................... 44

1.3. Le cyberterrorisme en Afrique existe il ? ........................................................................................ 45

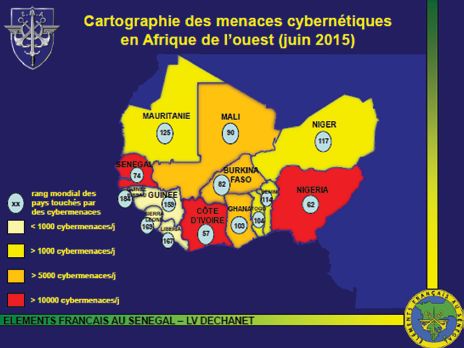

1.4. Les Etats africains menacés ........................................................................................................... 46

1.5. Le coût de la cybercriminalité ........................................................................................................ 47

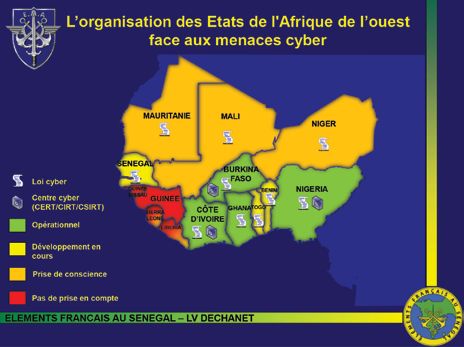

2. La mise en place progressive de législations ........................................................................................ 48

2.1 L’Afrique : un far west cybernétique ? ............................................................................................. 48

2.1.1 Contexte général ....................................................................................................................... 48

2.1.2 Les législation se mettent en place ......................................................................................... 49

2.2 Quelques exemples de réglementations ........................................................................................ 52

2.2.1. Le Burkina Faso ....................................................................................................................... 52

2.2.2. Le Sénégal ................................................................................................................................ 52

2.2.3. La Côte d’Ivoire ........................................................................................................................ 54

3. La coopération pour accompagner le développement de politiques de cybersécurité .................... 56

3.1. La coopération publique ................................................................................................................ 56

3.1.1. La coopération française ......................................................................................................... 56

3.1.2. Du côté de l’Union européenne .............................................................................................. 58

3.2. La coopération public/privé : l’exemple de Canal + Afrique.......................................................... 59

Conclusion : des perspectives encourageantes ........................................................................ 60

Introduction Selon l’essayiste américain Jeremy Rifkin1, « L’Afrique est sur le point d’accéder à une nouvelle ère éco- nomique prometteuse. Alors que les enjeux et les obstacles à franchir sont nombreux, les bénéfices liés à la création d’une « Afrique digitale » constituent un potentiel de transformation réel et considérable ». Effectivement, la transformation numérique vers laquelle le continent africain se tourne est signe d’ou- verture internationale et d’accroissement économique. Ces dernières années, nous constatons l’appari- tion d’un certain nombre de nouveaux usages, destinés à une population grandissante. L’Afrique est un continent très jeune : 200 millions de personnes sont âgées de 15 à 25 ans, lesquelles vivent principalement en milieu urbain. En outre, la classe moyenne africaine se développe puisque d’ici à 2060, elle devrait passer de 335 millions à 1,1 milliard de personnes. Toutes ces évolutions entrainent de facto de nouveaux besoins, ce qui ne peut qu’encourager le dévelop- pement de nouveaux secteurs d’activités comme celui des télécommunications : le marché d’internet et de la téléphonie mobile a donc un bel avenir devant lui. Les revenus issus de la téléphonie mobile représentent 3,7% du PIB sur le continent africain, soit le triple de ceux des économies développées. Selon l’Union Internationale des Télécommunications, ces quatre dernières années, la part de la popu- lation africaine ayant accès à internet est passée de 10 à 20%. Par ailleurs, le taux d’abonnés mobile est passé de 2 à 20 %.2 De nouveaux usages se sont ainsi développés au service de cette nouvelle population. Désormais, selon Amadou Mathar Ba, ancien directeur marketing de la Banque internationale pour le commerce et l’industrie du Sénégal, « le développement du continent ne peut être dissocié de celui du numérique. Dans tous les pays du monde, l’accès au numérique favorise une croissance du PIB. Cette tendance est déjà observée en Afrique. Le marché potentiel est énorme et se confirme au fur et à mesure que les citoyens sortent de la pauvreté absolue grâce à cet outil »3. Cependant, l’accès à ces nouvelles technologies s’accompagne de nouveaux risques. En effet, comme bien souvent, une nouvelle technologie a pour corollaire le développement d’une nouvelle forme de dé- linquance. Le développement du numérique n’échappe pas à cette règle. Bien que ces attaques soient pour le moment encore ponctuelles et sans impact majeur, leur développe- ment est sérieusement préoccupant. 1 CEO Forum 2015 2 http://www.osiris.sn/Start-up-en-Afrique-de-l-ouest-En.html 3 http://www.lemonde.fr/afrique/article/2015/04/02/le-developpement-de-l-afrique-ne-peut-pas-etre-dissocie-de- ce- lui-du-numerique_4608661_3212.html#hVFGx3MobrF5TARJ.99 6

Nous avons choisi de consacrer principalement cette étude à l’Afrique de l’Ouest, région très dynamique,

dont certains pays comme le Sénégal ou la Côte d’Ivoire veulent devenir des moteurs régionaux, voire

continentaux, à la fois dans le développement du numérique, mais aussi dans la lutte contre ces nou-

velles formes d’activités cybercriminelles. Cependant, nous ne manquerons pas lorsque cela nous semble

pertinent d’évoquer d’autres pays de cette région, comme le Kenya ou le Nigeria, qui sont en avance dans

certains domaines.

Loin d’être exhaustive, cette étude a pour ambition de dresser un panorama du développement des nou-

velles technologies sur le continent africain et de mettre en lumière certaines initiatives qui nous ont

semblé intéressantes et pertinentes.

L’essor du numérique est clairement une opportunité de développement et d’ouverture internationale du

continent africain, mais celui-ci peut comporter aussi des risques. Face au développement de la cybercri-

minalité, quelles sont les législations en place ? Quelles sont les solutions à apporter pour se protéger ?

7

Chapitre 1 : L’essor du numérique

Soixante-quinze pour cent des pays africains d’Afrique subsaharienne figurent parmi les moins connectés

de la planète. Le taux de connexion à internet reste encore faible, conséquence d’un large territoire encore

faiblement équipé. Pour faire face à cela, le mobile devient un moyen de pallier ces obstacles, notamment

en termes d’éloignement et de coûts.

1. Les infrastructures des télécommunications en Afrique

1.1. Les réseaux internet se développent progressivement

1.1.1. Une population de plus en plus connectée

Les ménages africains sont encore pour le moment faiblement équipés d’ordinateurs et de connexion in-

ternet fixe. Alors que 7,8 % des ménages au Sénégal possèdent un ordinateur, seulement 1,5 % de ceux-ci

sont connectés à internet via l’ADSL (source UIT 2014).

Mais cela ne signifie pas pour autant que cette population n’a pas accès à l’internet ; le développement

des cybercafés contribue largement à pallier ce déficit, comme cela a été le cas en France au moment du

démarrage d’Internet, il y a près de 20 ans.

Ainsi, selon l’Union Internationale des Télécommunications, en 2014, 21,96% de la population sénéga-

laise était connectée à internet grâce aux cybercafés mais également grâce au rechargement de crédit

internet sur des téléphones mobiles.

Les pays les plus connectés à internet sont le Maroc, le Kenya, l’Egypte, le Nigeria et le Sénégal, même si

le haut débit est très faiblement développé dans ces pays.

En 2012, les taux de pénétration du mobile en Afrique de l’Ouest sont assez élevés : 96% en Côte d’Ivoire,

88% au Sénégal.

SOURCE : Internet World Stats : UIT, 2012

8

Selon une étude McKinsey4, au sein des villes les plus connectées en Afrique (Alger, Casablanca, Dakar,

Lagos, Abuja, Cape Town, Johannesbourg, Nairobi, Addis Abeba, Le Caire, Alexandrie), 25% des rési-

dents urbains sont en ligne quotidiennement, 21% d’entre eux passent plus de 10 heures par jour sur

internet et 54% ont leur propre appareil leur permettant de se connecter à internet. Enfin, 57% d’entre

eux « surfent » régulièrement sur les réseaux sociaux.

De manière générale, en Afrique la consommation d’internet est largement portée par la consommation

privée, comme le démontre le graphique ci-dessous.

Composition du iGDP par pays5 :

Les investissements en provenance du secteur public dans internet sont encore extrêmement faibles

en Afrique. Alors que le Maroc est le pays où les dépenses publiques dans le développement d’internet

sont les plus élevées, en 2012, elles ne s’élevaient qu’à 9,58 dollars par habitant (contre 371 dollars au

Royaume Uni). C’est dire la profondeur du gouffre qui sépare l’Afrique des pays occidentaux.

1.1.2 Les infrastructures

Pour que le nombre d’internautes croisse et pour faire de l’Afrique un continent connecté au reste du

monde, encore faut-il développer les infrastructures, condition sine qua non du comblement de ce retard.

Bien avant de se soucier des infrastructures télécoms, il est important de souligner que toutes les régions

en Afrique ne sont pas reliées aux réseaux d’électricité. Ainsi, pour que les infrastructures de télécommu-

nications se développent, il faut en parallèle se pencher sur la question des infrastructures de distribution

électrique.

Depuis 1992, RASCOM, l’Organisation Régionale Africaine de Communication par Satellite, a pour mis-

sions « de fournir, sur une base commerciale, et de mettre à la disposition de toutes les régions des pays

africains des moyens efficaces et économiques de télécommunications et de répondre à leurs besoins en

matière de radiodiffusion sonore et télévisuelle, afin de favoriser le développement des pays d’Afrique »6.

4

McKinsey Africa Consumer Insights Center survey, 2012, McKinsey Global Institute analysis

5

L’iGDP est un indice créé par Mckinsey pour déterminer la contribution des nouvelles technologies dans le PIB.

6

http://www.rascom.org/info_detail.php?langue_id=1&id_r=4&id_sr=4&id_gr=1

9

Ainsi, RASCOM a la charge de fournir des infrastructures de télécommunications à grande échelle, jusque

dans les zones rurales, afin d’établir des lignes directes entre les pays africains lesquelles sont quasi

inexistantes à l’heure actuelle. Jusqu’à présent, pour communiquer entre pays africains, la connexion

doit souvent transiter via l’Europe et les Etats-Unis, engendrant un coût très élevé.

Pour cela, RASCOM s’est associé à RascomStar-QAF afin « d’utiliser un système géostationnaire de télé-

communications par satellite pouvant supporter des services de spot unique à multi-spots à travers toute

l’Afrique, y compris le téléphone par satellite, la diffusion d’émissions radio et TV et la téléphonie »7.

Les sociétés Alcatel et Spacecom ont été choisies pour œuvrer à travers un partenariat public/privé à

l’élaboration de ce projet.

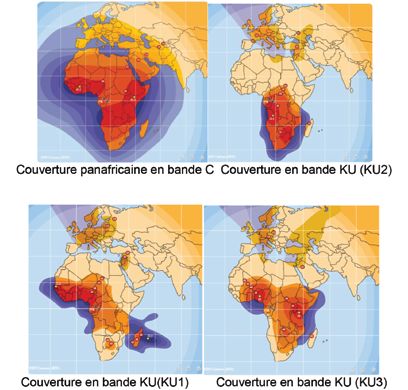

En août 2010, le premier satellite Spacebus, financé principalement par la Libye et la Côte d’Ivoire, a été

mis sur orbite depuis le site de Kourou en Guyane afin de fournir des services de télévision, téléphonie,

connexion internet, en bandes KU et C.

Carte : http://www.amos-spacecom.com/resources/resourceLibrary/4/2/documents/Amos5_Bro_French_July%202011.pdf

7

http://www.rascom.org/info_detail.php?langue_id=1&id_r=4&id_sr=4&id_gr=1

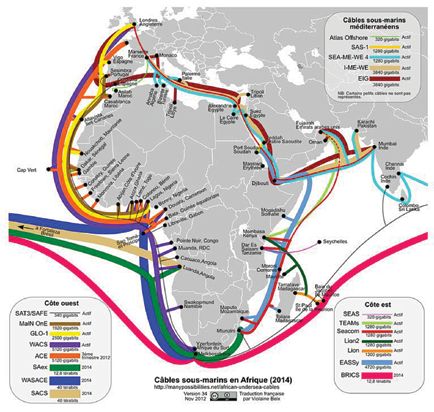

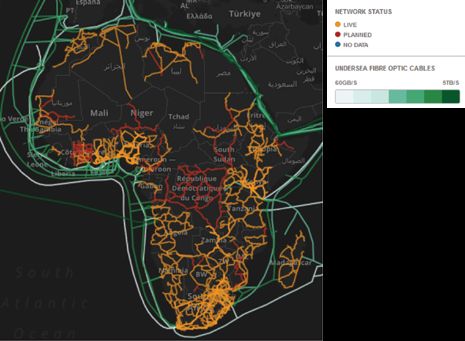

10Bien que les connexions satellitaires soient encore les plus utilisées, le réseau de fibre optique se déploie

progressivement sur l’ensemble du pourtour africain.

Les pays du littoral africain sont les mieux desservis par la fibre optique. Le développement de backbones8

nationaux de fibres optiques permettra de désenclaver le reste du continent dans ce domaine. Treize pays

africains bénéficient du haut débit grâce au développement du câble sous- marin de fibre optique ACE

mis en place en 2012 par Alcatel-Lucent. Sept autres pays devraient bénéficier de la fibre optique ces pro-

chaines années. Ce câble d’une longueur de 17 000 kilomètres (de Penmar en Bretagne à Cape Town en

Afrique du sud) et d’une capacité de 40Gbits/s permet la numérisation des pays côtiers.

La côte Ouest est la mieux desservie, reliée directement à l’Europe et au continent américain. Quant à la

côte Est, elle est reliée par des câbles provenant d’Asie et du Moyen Orient.

8

Le backbone (coeur de réseau, littéralement épine dorsale) est le coeur de réseau, qui est également appelé réseau

général.Le backbone est l’ensemble des supports de transmission et de commutation à partir du commutateur d’abonné ;

il supporte la partie la plus importante du trafic avec une bande passante importante. Par analogie on peut le comparer à

un fleuve alimenté par ses rivières. http://www.marche-public.fr/Terminologie/Entrees/backbone- coeur-reseau.htm

11Une fois la fibre déployée dans les pays côtiers, la difficulté demeure dans l’acheminement de celle-ci

dans les terres.

Dans les prochaines années, quatre réseaux de fibre devraient être déployés à l’intérieur du continent :

• CAB : Atlantique à l’Egypte ;

• COMAFRICA : Afrique du Sud ;

• Orange : Afrique de l’Ouest ;

• Marais Finotia : Afrique du Nord, Centrale et Est.

Sur le segment terrestre, la fibre optique se déploie rapidement et couvre déjà une grande partie du conti-

nent africain. Cette capillarité permet aux différents Etats de désenclaver les régions reculées. Au Séné-

gal, 1 000 kilomètres ont été déployés et à terme 3 000 kilomètres le seront.

La Côte d’Ivoire, quant à elle, devrait recevoir 6 700 kilomètres de fibre. Au Mali, un projet de 942 kilo-

mètres a été lancé ; de même pour la Guinée où un projet de 4 000 kilomètres est en cours depuis dé-

cembre 2014. Tous ces projets ont été ou seront réalisés par l’entreprise Huawei.

Voici quelques projets réalisés ces dernières années dans la région :

Gabon et Congo :

• Projet Central Africa Backbone : construction de 530 kilomètres de fibre optique entre les deux

pays

• 12 milliards de FCFA, financés par Huawei

Guinée :

• Projet d’installation de 4 000 kilomètres de fibre optique

• Coût : 228 millions de dollars

• Huawei a remporté l’appel d’offres face à Ineo Cofely et Bouygues

• Début des travaux : décembre 2014

Côte d’Ivoire :

• 6 700 kilomètres de fibre optique installés par Huawei

Cameroun et Nigeria :

• Nigéria Cameroon Submarine Cable System (NCSCS) : 1 100 kilomètres de fibre optique

• Exploité depuis le 1er juillet 2015

• Permettra d’améliorer les services et transactions électroniques

• Premier câble sous-marin entièrement financé par le gouvernement camerounais

• Infrastructure mise en œuvre par Huawei

12La carte ci-dessous dresse un état des lieux de la capilarité des réseaux de fibre optique en Afrique.

Source : https://afterfibre.nsrc.org/

Pour contribuer à l’amélioration de la connectivité du continent, le groupe Alink Telecom vient de se do-

ter de deux hubs satellitaires couvrant toute l’Afrique. Ils sont connectés aux câbles sous-marins de fibre

optique9. Le groupe est déjà présent dans quinze pays : Afrique du Sud, Bénin, Burkina Faso, Cameroun,

Côte d’Ivoire, Guinée, Ghana, Libéria, Mali, Niger, Sénégal, Tanzanie, Togo.

Cependant, le principal obstacle au déploiement d’internet sur le continent africain est bel et bien celui

des distances, ce qui engendre le coût très élevé de l’accès à internet.

Grâce aux câbles sous-marins, les pays côtiers bénéficient d’un internet de bonne qualité avec un

bon débit. Au Sénégal, un abonnement ADSL coûte en moyenne 20 000 FCFA (30 euros) pour un débit

de 5Mbits/s. Il est important de comparer le coût d’un abonnement ADSL au coût moyen de la vie en

Afrique : le salaire moyen d’un Sénégalais est de 100 euros.

9

http://www.agenceecofin.com/operateur/2002-26716-alink-telecom-se-dote-de-deux-hubs-satellitaires-de- derniere-ge-

neration-couvrant-toute-l-afrique

13Cependant, dans les pays situés à l’intérieur du continent, les coûts d’accès à internet sont encore plus

élevés et le débit n’est pas toujours au rendez-vous. Au Niger, un abonnement ADSL de 128kbits/s coûte

environ 60 000 FCFA (90 euros). Sachant que le salaire moyen d’un Nigérien est de 30 000 FCFA (45 euros),

accéder à internet à haut débit est un luxe.

Enfin, la connexion moyenne est nettement plus faible que sur des marchés développés. Elle se situe aux

environs de 15 kbps alors qu’elle est aux alentours de 30 kbps dans les pays développés.

En Côte d’Ivoire, pour pallier les coûts liés à l’éloigement géographique, la plateforme CIVIX (Côte d’Ivoire

Internet Exchange) « permet aux opérateurs et fournisseurs d’accès internet, sociétés de services télé-

coms locaux de se connecter directement entre eux et d’échanger du trafic local »10.

Cette plateforme permettrait un trafic plus rapide et à moindre coût car les services informatiques ne sont

pas délocalisés.

Pour améliorer la connectivité des populations via l’installation du haut débit, les partenariats public/

privé11 semblent être une formule adéquate pour permettre l’entrée d’investisseurs sur ce marché.

1.1.3 La fracture numérique : le dernier kilomètre

Tous les pays africains ne sont pas reliés aux infrastructures de manière égale. Ainsi, les pays côtiers

sont plutôt bien desservis tandis que les pays à l’intérieur du continent restent exclus.

Le Maroc, l’Algérie et l’Afrique du Sud sont les pays qui comptent le plus grand nombre d’internautes

avec plus de 20% de la population connectée.

Néanmoins, en raison des difficultés de couverture de territoires immenses et enclavés, des solutions

du « dernier kilomètre » se développent.

Le « dernier kilomètre » désigne « l’ensemble des agents, opérations et équipements associés et mis

en œuvre dans les derniers segments de la chaine de distribution finale des biens ou services »12.

La société Duons est présente sur le continent dans le but d’apporter aux zones enclavées une

connexion au réseau internet. En Côte d’Ivoire13 par exemple, les solutions de Duons permettraient

de couvrir 400 localités à moindre coût, notamment avec la mise en place de cabines téléphoniques.

Cependant, ces solutions sont assez marginales et reposent beaucoup sur la connexion sans-fil, et

plus encore le mobile.

10

http://cio-mag.com/cote-divoire-artao-ouverture-ce-lundi-dun-atelier-sur-le-point-dechange-internet-et-la- cybersecu-

rite/

11

Un partenariat public/privé est un contrat par lequel l’Etat ou un établissement public fait appel à une entreprise privée

pour financer et/ou gérer un projet de service public.

12

http://fr.wikipedia.org/wiki/Dernier_kilom%C3%A8tre

13

http://www.duons.eu/fr/societe/actualite/63-rural-telephony-in-ivory-coast-august-2012

14Des solutions innovantes pour réduire les coûts

Google a développé le projet Loon afin de fournir aux zones éloignées des côtes une couverture

wifi. « D’ici à 2015, Google se croit ainsi capable de créer un anneau de 80 kilomètres de large qui

assurerait une couverture réseau continue dans l’hémisphère sud. Le directeur du projet Loon, Mike

Cassidy, prévoit qu’en 2016, Google pourra proposer un réseau de téléphonie mobile LTE alimenté

par ses ballons dans des zones rurales d’Amérique du Sud, d’Afrique du Sud et d’Océanie »14.

La société Wired envisage quant à elle d’utiliser des drones civils pour développer le haut débit en

Afrique. Selon Chris Anderson, « les drones sont moins onéreux que les satellites et peuvent voler

plus bas ce qui permet une meilleure couverture pour un moindre coût. Les drones peuvent ainsi

voler sous les nuages et offrir une meilleure résolution »15.

Quant à Airbus, son vice-président en charge de l’Afrique et du Moyen Orient a pour projet de dé-

ployer 900 satellites à 12 000 kilomètres d’altitude plutôt que 36 000 kms habituellement. Ceci per-

mettra selon Adel Fekih, « d’atteindre des régions reculées et de manière plus fiable. Cette innova-

tion va également nous permettre de fournir un réseau pour les bateaux ou les avions»16.

Cependant, éloignement ne signifie pas nécessairement marginalité. Les Technologies de l’Information et

de la Communication sont bien là pour permettre à tous une connexion au monde.

Au Sénégal, en janvier 2013, l’Agence De l’Informatique de l’Etat (ADIE) a signé un protocole d’accord avec

TCIL India pour la construction d’un cyber village à Dakar. Ce village a notamment pour missions de pro-

duire et d’exporter des innovations numériques ainsi que de consolider les infrastructures sénégalaises

en matière de télécommunication.

Pour cela, le cyber village doit accompagner le développement des technologies numériques, former des

professionnels du secteur et favoriser le transfert de technologies.

Au Gabon, le village numérique Samsung a été inauguré le 10 février 2015. « Ce village numérique

Samsung/Gabon prend en compte l’ensemble des besoins du Pacte social en matière de déploiement

des infrastructures de base dans les zones rurales par l’exploitation de procédés respectueux de l’en-

vironnement, avec l’utilisation de l’énergie solaire photovoltaïque, et vise de ce fait à lutter contre la

précarité et à améliorer les conditions de vie des populations gabonaises les plus vulnérables»17.

Ce village comprend :

• Un télécentre médical à énergie solaire pour effectuer des consultations à distance ;

• Une clinique mobile à énergie solaire comprenant des plateaux ophtalmologiques, ORL et dentaire ;

• Des laboratoires d’analyses médicales et de fabrication de lunettes ;

• Une école numérique à énergie solaire connectée à internet.

Par conséquent, l’enclavement n’est pas une fatalité. Des innovations peuvent permettre à des popula-

tions éloignées d’avoir accès à un nombre important de services.

14

http://www.slateafrique.com/597920/internet-google-afrique-internet-drones

15

Ibid

16

Ibid

17

http://fr.allafrica.com/stories/201502120894.html

151.2 L’explosion du secteur mobile

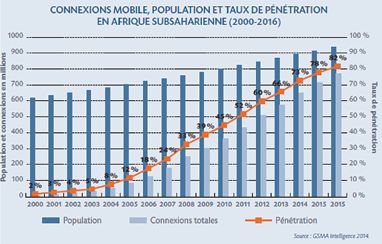

1.2.1 Le taux de pénétration en très forte croissance

Alors qu’internet peine à se développer sur le continent par manque d’infrastructures, le mobile connaît

quant à lui un essor fulgurant.

En Afrique sub-saharienne, le taux de pénétration mobile est passé de 2 % de la population en 2000 à 82 % en 2015.

Les pays d’Afrique du Nord et du Sud (Algérie, Maroc et Afrique du Sud) sont ceux qui comptent le plus

grand nombre de téléphones cellulaires, avec plus de 40 % de la population équipée.

Cependant, contrairement à la connexion internet, les inégalités entre pays sont moins importantes.

1.2.2 Les principaux opérateurs de téléphonie mobile

Une étude de Bearingpoint publiée en 2012 dresse un panorama des principaux opérateurs télépho-

niques sur le continent :

• MTN, opérateur sud-africain, présent dans 15 pays, 91 millions d’abonnés ;

• Orange, opérateur français, présent dans 18 pays, 50 millions d’abonnés ;

• Bharti Airtel, opérateur indien, présent dans une quinzaine de pays, 42 millions d’abonnés.

Les challengers sont des opérateurs émergents comme Tigo, Vodafone et Etissalat.

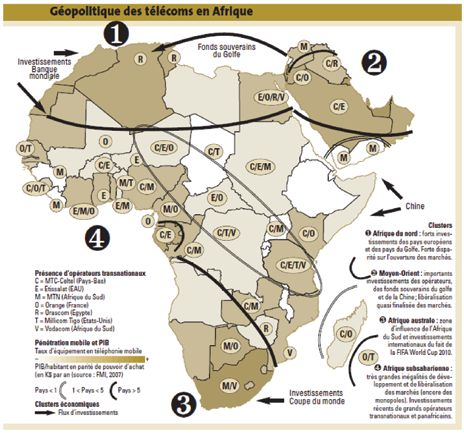

En effet, selon un rapport de l’OCDE18, de plus en plus d’investissements proviennent de pays du Sud (Koweït,

18

Rapport OCDE, La téléphonie mobile en Afrique : qui sont ces investisseurs ?, Laura Recuero Virto, 2009

16Afrique du Sud, Egypte, Inde et Chine), sous forme de prêts ou de fourniture de matériels comme le montre la

carte ci-dessous qui décrit la provenance des flux d’investissements et leur destination :

• En Afrique du nord, les investissements proviennent surtout de la Banque mondiale et de Fonds

souverains du Golfe ;

• L’Afrique australe a reçu en 2010 un nombre important d’investissements pour l’organisation de la

Coupe du monde de football ;

• L’Afrique subsaharienne reçoit des investissements principalement en provenance de grands opéra-

teurs transnationaux et panafricains.

Carte : « Les télécoms, facteur de développement en Afrique », Henri Tcheng, L’Expansion Management Review, 2008

17Orange, un opérateur particulièrement dynamique sur le continent africain.

Orange est présent dans 18 pays africains :

Botswana, Cameroun, Centrafrique, Côte

d’Ivoire, Egypte, Guinée, Guinée Bissau,

Guinée Equatoriale, Ile Maurice, Kenya,

Madagascar, Mali Maroc, Niger, Ouganda,

République Démocratique du Congo, Sé-

négal et Tunisie. Orange a vendu en 2013

près d’un million de smartphones.

Le chiffre d’affaires d’Orange réalisé en

Afrique et au Moyen Orient représentait,

en 2013, 4,1 milliards d’euros, soit 10 %

de son chiffre d’affaires global. Celui-ci a

connu une augmentation de 4,3 % entre

2012 et 2013 dans la région.

La Guinée est le pays africain où Orange

connait la croissance la plus importante

entre 2012 et 2013 (45 %), puis vient le

Mali (13 %) et la Côte d’Ivoire (11 %).

Selon Ted Boulou19, entrepreneur came-

rounais, la stratégie de pénétration du

marché africain est différente de celle des

marchés occidentaux : il faut prendre en

compte les réalités économiques et so-

ciales de la population et viser une base

plus large, avec des offres adaptées.

Pour répondre à cet objectif, début mars

2015, Orange a annoncé la création d’une

nouvelle offre mobile en Afrique, Orange

Klif qui comprend un smartphone et un

forfait mobile pour 35 euros.

1.2.3 Le développement du smartphone et des réseaux 3G

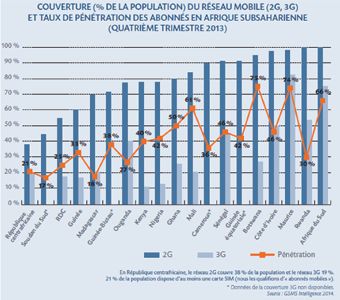

Tous les pays africains ne sont pas encore couverts de la même façon par la 3G. L’Afrique du Sud et l’Ile Maurice sont

les pays disposant de la meilleure couverture, respectivement de 75 % et 82 %.

En Afrique de l’Ouest, le niveau de connexion 3G pourrait être qualifié de moyen. La Côte d’Ivoire et le Sénégal ar-

rivent en tête avec respectivement 50% et 45% de couverture 3G.

19

http://www.lesechos.fr/tech-medias/hightech/0204146143859-le-mobile-provoque-un-boom-des-start-up-en-afrique- 1091621.php

18Dans les années à venir,

l’association GSMA 20 21

prévoit une augmentation

considérable de la part

des smartphones dans les

connexions mobiles : elle

devrait passer de 23 % au-

jourd’hui à 55 % en 2020,

soit une multiplication par

deux en cinq ans.

Ainsi, en 2020, la

connexion 3G serait majo-

ritaire (52 %), alors qu’elle

ne représentait que

15% des connexions en

moyenne en 2013.

Enfin, la 4G fait progres-

sivement son apparition.

Elle représentera 4 % des

connexions en 2020.

Par conséquent, grâce à l’utilisation de nouveaux terminaux, le trafic mobile, qui est aujourd’hui de 147 000

terabytes par mois, sera multiplié par cinq d’ici 2019.

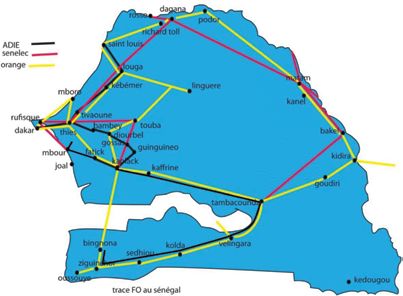

Focus Sénégal :

• 12,4 Gbps de bande passante internet

• Deux fournisseurs d’accès internet : Orange et ARC Informatique

• Plus de 6 millions d’abonnés internet (ARTP 2014).

–– Taux de pénétration : 49,42 %

–– 93 % : Connexion 2G+

–– 4,6 % : clé internet

–– 1,5 % : ADSL

–– 0,3 % : Bas débit

• 3 475 noms de domaines .sn actifs (UIT 2014)

• 730 940 utilisateurs de Facebook (Socialbakers 2013): 6 % de la population totale, 37 % de la

population connectée. 93ème rang mondial.

La GSM Association regroupe 850 opérateurs de téléphonie mobile dans 218 pays du monde.

20

Combler le fossé entre les sexes : l’accès au mobile et son utilisation dans les pays à revenus faibles et intermédiaires : 1,7

21

milliards de femmes dans ces pays ne possèdent pas de téléphones portables, Rapport GSMA, 2015

192. Les NTIC au service de l’innovation

Les moyens de télécommunications prenant une place de plus en plus importante dans le quotidien en

Afrique, ils sont désormais des vecteurs d’innovation. De nombreuses solutions mobiles se développent pour

répondre aux besoins quotidiens des Africains.

2.1. Le maillage de l’innovation

2.1.1 Les incubateurs

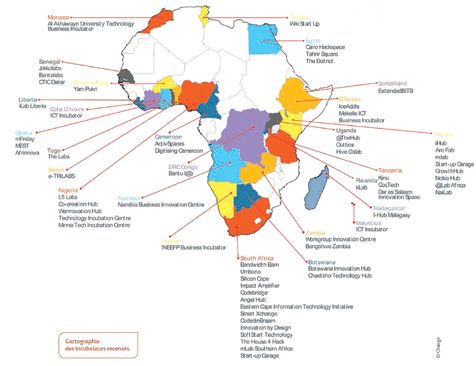

L’essor des télécommunications en Afrique favorise l’innovation. Ainsi, un nombre important de laboratoires

et d’incubateurs dessine les contours d’une Afrique innovante.

Les zones les plus dynamiques dans ce domaine sont l’Afrique de l’Ouest et l’Afrique centrale.

Selon la Fondation Omidyar Network, « l’apparition de nouvelles start-up en Afrique est le premier facteur de déve-

loppement. »22 En effet, les incubateurs en Afrique sont de véritables vecteurs d’innovations et de développement.

Voici, par pays, la liste des incubateurs et laboratoires d’innovation (carte réalisée par Orange, issue de la revue

Savoirs communs de l’AFD).

22

http://www.jam-mag.com/les-10-innovations-changent-lafrique-selon-portland/

20Ouvert en 2011, le CTIC Dakar est le premier incubateur TIC du Sénégal et d’Afrique francophone. Le

CTIC est une association à but non lucratif, créé par la Fondation des incubateurs du Sénégal, orga-

nisme privé, soutenu par le gouvernement.

En trois ans, une trentaine d’entreprises ont été accompagnées, et en 2013, 107 millions de FCFA ont

pu être levés23. Le CTIC Dakar est financé par des subventions et par l’organisation d’évènements. Ses

partenaires sont : la Fondation des Incubateurs des TIC du Sénégal (FICTIS), la SONATEL, le Ministère

des Postes et Télécommunications, l’Agence de l’Informatique de l’Etat (ADIE), l’Agence de Développe-

ment et d’Ecadrement des PME, la Banque Nationale de Développement Economique, la Chambre de

commerce, GIZ, Google, GAINDE 2000, l’Ambassade de France, le Fonds Souverain d’Investissements

Stratégiques.

Cinq entreprises composent le CTIC : Orange Business Services, Sonatel Multimédia, Kiwi, Atonium

Gestion, Groupe Chaka.

Le CTIC, la Banque Nationale de Développement Economique et COFIDES ont signé en mars 2015 une

convention-cadre pour « favoriser l’entreprenariat à travers le financement de projets générateurs de

revenus » afin « d’améliorer la qualité et la viabilité technique et financière des projets, renforcer les

capacités des entrepreneurs et favoriser leur croissance »24.

Ainsi, l’Afrique de l’Ouest bénéficie de la conjonction d’un capital humain bien formé et d’un marché

haussier en termes de pénétration d’internet et du mobile.

Autres exemples25 :

Jokkolab Dakar est un des premiers espaces de coworking en Afrique de l’Ouest. « C’est un espace ouvert,

qui accueille tout entrepreneur cherchant à développer son réseau, rencontrer de nouveaux collaborateurs,

échanger sur des pratiques et développer ses projets professionnels, personnels ou associatifs »26. Depuis, le

réseau s’est agrandi, au Mali, au Burkina Faso, au Maroc, en Côte d’Ivoire, en Gambie, au Bénin.

Le Jjiguène (femme en wolof) Tech Hub Sénégal est destiné à la formation aux nouvelles technologies des

femmes, afin de les former à l’entreprenariat.

Lancé en 2008, Mobile Sénégal est un ensemble de formations, concours et hackathons destinés à la créa-

tion d’applications répondant à des besoins quotidiens de la population.

Au Ghana, mFriday Mobile Web Lab est une initiative similaire : des développeurs d’applications mobiles

cherchent à résoudre « les problèmes de la société ghanéenne ».

En Côte d’Ivoire, Akandewa est un pôle technologique qui organise des évènements et hackathons autour

de certaines thématiques comme la tenue d’élections transparentes. Ils présentent eux-mêmes leur mission

comme étant la création d’« une émulation autour de l’industrie de l’internet et du mobile en partant par les

acteurs du bas de la pyramide (start-ups, amateurs, indépendants) ».

23

http://www.osiris.sn/Start-up-en-Afrique-de-l-ouest-En.html

24

http://www.osiris.sn/Financement-de-projets-Le-CTIC.html

25

http://www.usine-digitale.fr/editorial/silicon-africa-la-carte-interactive-de-l-innovation-en-afrique.N341842

26

http://dakar.jokkolabs.net/

212.1.2 Les formations universitaires

Compte tenu de cette ambition novatrice, le paysage universitaire des pays moteurs se transforme afin d’ac-

compagner les jeunes talents à devenir de nouveaux entrepreneurs.

Au Ghana, la MEST (Meltwater School of Technology) a pour vocation, selon son fondateur norvégien Jorn

Lyseggen27, de « former des entrepreneurs ghanéens aux métiers d’entrepreneurs numériques sur deux ans.

Au programme, entraînement à la programmation informatique et au business : marketing, business plans,

pitching, etc ».

Depuis 2008, cet incubateur aurait contribué à la création d’une dizaine de start up africaines.

Au Congo, le projet Yekolab, fondé par Max Bontel, a pour objectif de former les jeunes dans le domaine des

technologies de l’information et de la communication.

Cette structure se décline en trois volets :

• Formation ;

• Incubation, Y-incubateur ;

• Laboratoire, Y-laboratoire.

Au Sénégal, en 2015, KTM Advance a ouvert une filiale. Un investissement de 12 milliards d’euros qui a permis

la création de 150 emplois directs. Selon Yves Dambach, Président de KTM Advance, l’objectif est d’ « améliorer

l’adéquation emploi-formation et la création d’entreprises ». « La plateforme contribuera aussi à faire de la

jeunesse africaine une opportunité et le moteur d’une croissance durable et partagée sur le continent »28.

En outre, le Centre Africain d’Etudes Supérieures en Gestion (CESAG) dispense en ligne une licence profession-

nelle de Gestion de PME/PMI.

Quant à l’Ecole Supérieure Multinationale en Télécommunications (ESMT), elle proposera une licence et un

Master de Réseaux et Télécommunications, dans le but de former près de 4 000 personnes29.

Cependant, au Sénégal, aucune formation en cybersécurité n’est dispensée. La sécurité informatique n’est

pas encore ancrée dans les mentalités et, par conséquent, les règles de base de l’hygiène cybernétique ne sont

ni enseignées ni appliquées. A titre d’exemple, l’université Cheick Anta Diop de Dakar propose un master en

cryptologie qu’il serait intéressant de faire évoluer en master sur la cybersécurité.

En Côte d’Ivoire, a été créée en janvier 2012 l’Ecole Supérieure Africaine des TIC30 (ESATIC). L’ESATIC est un ac-

teur majeur dans le paysage universitaire africain. Récemment, elle a créé un Mastère Spécialisé Technologies

du Web en partenariat avec l’Ecole Telecom Bretagne.

En outre, la Direction de la Recherche et de l’Innovation Technologique (DRIT) est un pôle de recherche dyna-

mique au sein de l’ESATIC. Ses domaines de recherche sont la lutte contre la cybercriminalité, la sécurité des

données, la domotique ou le développement de logiciels.

27

http://www.osiris.sn/Jorn-Lyseggen-Nous-souhaitons.html

28

http://www.osiris.sn/KTM-Advance-met-le-cap-sur-l.html

29

http://www.osiris.sn/KTM-Advance-met-le-cap-sur-l.html

30

www.esatic.ci

22Au Burkina Faso, l’Autorité de régulation des communications électroniques et des postes (ARCEP), en

partenariat avec Telecom Paris Tech, a initié des formations diplômantes en régulation des communica-

tions électronique.31

La première édition francophone d’une formation intitulée « Formation en leadership africain dans les

TIC et la société du savoir » a enfin eu lieu d’avril à décembre 2015, au Maroc, Sénégal, et en Côte d’Ivoire.

Selon un communiqué, l’objectif est de « doter les futurs leaders africains d’une perception approfondie

des éléments clés pour le développement des sociétés de la connaissance et de renforcer leurs capacités

à être des catalyseurs de changement au sein de leurs ministères, organisations et communautés pour le

développement des sociétés du savoir »32.

Bien que ces formations, nécessaires à la création d’une véritable économie des nouvelles technologies,

se développent, le maillon faible de cet écosystème reste la faiblesse des investissements.

2.1.3 Les investissements

En 2013-2014, les capitaux investis dans les start-ups africaines sont passés de 12 millions à 26,9 millions de dollars33.

Comme nous l’avons vu, l’essor de l’utilisation du mobile a été un accélérateur pour l’ensemble de l’écosystème

innovant et a contribué au développement de nouvelles solutions adaptées aux besoins du continent.

Selon VC4 Africa34, « les investissements dans les start-ups africaines auraient plus que doublé en 2014, portés par la

levée record de l’e-commerçant nigérian Konga (25 millions de dollars) »35, ce qui laisse présager que de nouveaux

investissements, encore plus importants, sont à prévoir dans les années à venir.

i. Les investissements privés

De nombreuses firmes internationales sont présentes sur le continent à travers des laboratoires d’incubation. IBM a

ouvert en avril 2015 un laboratoire à Johannesbourg afin de promouvoir les technologies big data, cloud et mobile.36

Orange est particulièrement actif dans le paysage de l’innovation en Afrique. En février 2015 a été créée Orange Digi-

tal Ventures. Doté de 13 milliards de dollars, ce pôle aurait pour missions « de détecter et d’accompagner des start-

ups en phase de développement initial, en leur apportant un soutien financier »37.

Orange Open Innovation souhaite « permettre l’émergence rapide de solutions inédites, pour obtenir des innova-

tions toujours plus simples et intuitives, centrées sur les usages des clients »38.

Enfin, en 2015, Orange a lancé quartierdespro.sn, une plateforme dédiée au soutien de projets d’entrepreneurs. Se-

lon la société de télécoms, « 80 % de ces structures considèrent qu’une meilleure utilisation d’internet permet d’amé-

liorer leur performance économique, et 70% s’attendent à de nouvelles créations d’emplois grâce à internet »39.

31

http://www.osiris.sn/Regulation-des-communications,12999.html

32

http://www.osiris.sn/Leadership-africain-dans-les-TIC.html

33

http://www.lemonde.fr/afrique/article/2015/04/02/le-developpement-de-l-afrique-ne-peut-pas-etre-dissocie-de- ce-

lui-du-numerique_4608661_3212.html#hVFGx3MobrF5TARJ.99

34

Venture Capital for Africa est une plateforme de financement de start-ups en Afrique.

35

http://www.lesechos.fr/tech-medias/hightech/0204146143859-le-mobile-provoque-un-boom-des-start-up-en-

afrique-1091621.php

36

http://www.prnewswire.fr/news-releases/ibm-etend-son-reseau-de-recherche-international-en-afrique-du-sud-

291146861.html

37

http://www.osiris.sn/Orange-va-investir-13-milliards-en.html

38

http://www.orange.com/fr/actualites/2015/mars/une-innovation-ouverte-pour-davantage-de-services-a-nos- clients

39

http://www.senenews.com/2015/03/01/quartierdespros-sn-orange-lance-une-plate-forme-pour-pme- pmi_115161.html

23ii. Fondations, crowdfunding et diaspora

Tony Elumu Foundation contribue à l’accélération de start-ups. Cette fondation offre sur dix ans 100 mil-

lions de dollars pour participer au financement de 10 000 start-ups africaines. Mille candidatures, origi-

naires de 52 pays ont été retenues en 2015. Les start up retenues bénéficieront d’un mentorat en ligne

pendant neuf mois. Accenture est partenaire de ce programme.

En outre, de nombreux projets innovants voient le jour grâce aux plateformes de crowdfunding tels que

Kickstarter, Indiegogo.

Par ailleurs, les transferts de la diaspora vers le continent jouent un rôle moteur dans le financement de

l’innovation en Afrique puisqu’ils représentent environ 60 milliards de dollars par an40.

Bien que des acteurs privés soutiennent l’innovation en Afrique, les investissements sont le plus souvent

ponctuels et n’obéissent pas à une stratégie de long terme.

Pour répondre à cette problématique, Omar Cissé et Olivier Furdelle ont créé en 2015 le premier fonds

de capital-risque du Sénégal, Teranga Capital41, afin d’aider à la structuration des petites entreprises en

apportant des fonds au TPE et PME sénégalaises qui ont un besoin de financement compris entre 50 et

200 millions de FCFA.

Malgré ces initiatives, le manque de financement est toujours patent car « il n’existe pas de business an-

gels en Afrique francophone »42.

Ainsi, comme nous l’avons vu, l’essor de l’utilisation du mobile a favorisé l’émergence d’un paysage inno-

vant et a encouragé le développement de nouvelles solutions adaptées aux besoins du continent.

2.2 Des innovations d’avance : le secteur bancaire

2.2.1 Des services de paiement mobile très développés

En Afrique, le taux de bancarisation est extremement faible. Cela est dû, entre autres, à l’insuffisance et

l’irrégularité des revenus, mais aussi à l’inaccessibilité des services bancaires.

En 2011, 80 % des adultes d’Afrique subsaharienne ne possédaient pas de compte bancaire43. Le mobile sert

ici à pallier l’éloignement des individus du système bancaire traditionnel.

Selon le Rapport Global Findex d’IBM, 12 % des adultes en Afrique subsaharienne disposent d’un compte

bancaire par téléphone mobile (contre 2 % en moyenne au niveau mondial).

Selon McKinsey, grâce au mobile banking, plus de 60 % des Africains pourraient avoir accès aux services ban-

caires d’ici 2025, et 90 % utiliseraient leur mobile pour réaliser des transactions bancaires quotidiennes.

40

http://economie.jeuneafrique.com/regions/afrique-subsaharienne/23985-orange-investit-un-million-deuros-dans-

afrimarket.html?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+Jeune_Afrique_Economie+

%28Jeune+Afrique+Economie%29

41

http://www.lemonde.fr/afrique/article/2015/06/25/comment-teranga-capital-est-devenu-le-premier-fonds-de- capi-

tal-risque-senegalais_4662028_3212.html#feXdCQTyMDdqgCv8.99

42

http://www.osiris.sn/Start-up-en-Afrique-de-l-ouest-En.html

43

Conting the Wordl’s unbanked, McKinsey, 2010

24Vous pouvez aussi lire