L'UFC-QUE CHOISIR POUR UNE CARTE BANCAIRE RESPONSABLE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

L’UFC-QUE CHOISIR POUR UNE CARTE

BANCAIRE RESPONSABLE

INTRODUCTION

1. La carte bancaire en chiffres

► La carte bancaire, premier moyen de paiement en France

La carte bancaire est, depuis 2003, le premier moyen de paiement utilisé par les Français. Quasiment

à égalité avec le chèque à cette date, elle est aujourd’hui deux fois plus utilisée que le chèque.

La carte bancaire est utilisée avant tout pour les paiements compris entre 20 € et 220 € : avant 20 €,

les espèces dominent ; après 220 €, le chèque reste le premier moyen de paiement utilisé.

En moyenne, en 2009, les Français ont fait 113 paiements par carte pour un montant de 48 €, et

26 retraits pour un montant de 74 €.

► Nombre de cartes bancaires en France

En 2009, d’après le Groupement des cartes bancaires, il y avait en France 90,6 millions de cartes

bancaires en circulation.

Parmi ces cartes, 32,2 millions étaient des cartes privatives émises, par exemple, par des grandes

surfaces pour des paiements internes : ces cartes, si elles peuvent créer des problèmes spécifiques

(crédit renouvelable…), ne sont pas des cartes utilisables dans l’ensemble des commerces. Nous ne

les prendrons pas en compte dans cette étude.

Il reste donc 58,4 millions de cartes de type « interbancaire », principalement Carte Bleue,

MasterCard et Visa. D’après les sondages effectués par le Groupement des cartes bancaires, en

2009, 88 % des Français possédaient au moins une carte et 24 % au moins deux.

2

L’équipement des Français en cartes bancaires, déjà important à la fin du XXe siècle, a connu une

forte croissance sur les dix dernières années : +56 %. La progression actuelle se stabilise vers

1,5 % par an. Cette stabilisation correspond à un phénomène de saturation progressive du marché.

La progression résiduelle se concentre sur l’attaque de nouveaux segments de marché jusqu’alors

considérés comme inéligibles. Par exemple, depuis une douzaine d’années, la mise en place de la

carte à autorisation systématique a permis aux banques d’équiper en cartes bancaires des

populations jugées à risque : étudiants, interdits bancaires, bénéficiaires de minima sociaux… Dans

cette lignée, les établissements bancaires tentent aujourd’hui de proposer à des populations jeunes (à

partir de 12 ans) des cartes prépayées rechargeables.

Deux marques se partagent l’essentiel des cartes bancaires : parmi les 58,4 millions de cartes

bancaires, 32,7 millions sont des cartes bancaires de marque Visa, et 24 millions sont des

cartes MasterCard. Les cartes bancaires ni Visa ni MasterCard, qui occupaient auparavant une part

notable du parc (22 %), ne sont plus que résiduelles : seulement 3 %.

► Typologie des cartes bancaires

Elles se répartissent pour la plupart des cas en trois catégories :

• les cartes à autorisation systématique, qui ont la particularité d’interroger le solde du

compte du client pour chacun des paiements qu’il effectue ;

• les cartes classiques internationales, dont le paiement au commerçant est garanti même si

ce type de carte ne vérifie pas systématiquement le solde du compte de son titulaire lors d’un

paiement ;

• les cartes haut de gamme (« Gold » ou « Premier »), qui fonctionnent comme les cartes

classiques internationales mais offrent des plafonds de paiement et de retrait plus élevés que

celles-ci, et des assurances plus larges.

D’autres cartes existent, mais de manière plus marginale ou moins impactante :

• les cartes de retrait interbancaires, mais qui sont progressivement remplacées par les cartes à

autorisation systématique ;

• les cartes de crédit national, désormais marginales dans le parc français ;

• les cartes de prestige (« Infinite », « Platinum »), en progression mais peu nombreuses.

3

Si l’on excepte ces trois cas, le marché français est réparti de la manière suivante.

La carte à autorisation systématique constitue environ 15 % du marché. La carte classique

internationale équipe la grande majorité (72,3 %) des Français. Enfin, les cartes haut de gamme

équipent 12,6 % de la population, mais ce pourcentage augmente rapidement.

En plus de cette différence entre les modèles de carte, les cartes classiques internationales et haut de

gamme peuvent proposer deux types de paiement :

• le paiement en débit immédiat : la somme payée au commerçant est immédiatement

retirée du compte du client ;

• le paiement par débit différé : la somme payée au commerçant est retirée à la fin du mois

du compte du client. Entre le jour du paiement et la fin du mois, c’est la banque du client qui

finance le décalage de trésorerie. Cette option est facturée en moyenne 7 € par an.

En France, environ 70 % des cartes classiques internationales sont des cartes à débit immédiat,

et 30 % à débit différé : soit donc, sur le total des cartes, 50,6 % de cartes classiques internationales

à débit immédiat et 21,7 % de cartes classiques internationales à débit différé. Pour les cartes haut de

gamme les statistiques sont inexistantes, mais il est probable que la grande majorité soit à débit

différé, ne serait-ce que parce qu’il est proposé gratuitement sur leur contrat.

2. La carte bancaire, premier poste de coût pour les consommateurs

► La carte bancaire, une multitude de sources de revenus pour les

banques…

Même si les sondages montrent régulièrement que la carte bancaire est le « moyen de paiement

préféré des Français », cette carte qui équipe la quasi-totalité de la population a un coût, et même

plusieurs coûts pour les consommateurs.

Ainsi sont facturés de manière directe au client :

• la cotisation annuelle ;

• les frais sur retrait déplacé (retrait à un distributeur qui n’est pas de la banque du client) ;

• les frais sur incident de paiement (commission d’intervention, retrait pour usage abusif,

inscription au Fichier central des chèques et cartes [FCC]…) ;

• les frais sur remplacement de carte, sur renvoi de code…

4À cela s’ajoutent les frais facturés aux commerçants et probablement refacturés aux clients au moins

en partie :

• la commission sur paiement par carte bancaire, dont le coût total est estimé selon les sources

à entre 1 et 3 milliards d’euros par an. Cette commission couvre notamment les coûts de la

fraude ;

• la location ou achat du terminal de paiement électronique (TPE), utilisé par le commerçant

pour les paiements par carte bancaire ;

• les coûts de télécommunication liés à l’utilisation du TPE.

Les cotisations annuelles, frais sur retrait déplacé et commissions sur paiement sont comptabilisés

dans les rapports annuels au titre de commissions sur les moyens de paiement. L’addition de ces trois

frais finit par représenter une somme très importante, et une part croissante dans les revenus des

banques.

Par exemple, d’après les rapports annuels de LCL, de 2001 à 2009 (les rapports antérieurs n’étant

pas disponibles), la part des commissions nettes issues des moyens de paiement, et donc en

premier lieu de la carte bancaire, a augmenté de 67 % sur la période pour représenter 14,7 % des

commissions nettes de LCL, ce qui représentait en 2009 236 millions d’euros au titre des

commissions sur les moyens de paiement… Et ce sans compter les autres sources de revenus

issus de la carte bancaire : frais sur remplacement de carte, sur renvoi de code, sur location/achat de

TPE, et surtout, sur incidents de paiement.

►… dont la cotisation annuelle constitue à elle seule 1/3 des frais bancaires

D’après les brochures tarifaires de 110 établissements français récoltées lors de notre enquête

d’octobre 2010 sur la mobilité bancaire, le coût annuel moyen de chaque carte est le suivant :

- carte à autorisation systématique : 29,70 € ;

- carte classique internationale à débit immédiat : 36,30 € ;

- carte classique internationale à débit différé : 44,70 € ;

- haut de gamme (à débit immédiat ou débit différé) : 119,80 €.

En prenant en compte la répartition des différents types de carte bancaire (autorisation

systématique/classique internationale/haut de gamme et débit immédiat/débit différé), le coût annuel

moyen pour le consommateur de sa carte bancaire est donc de 47,80 €.

Or, les rapports Kuneva (2009) et Pauget/Constans (2010) ont estimé que les frais bancaires annuels

moyens en France s’élevaient respectivement à 154 et 157 €.

Ainsi, la seule cotisation carte bancaire constitue près du tiers des frais bancaires payés

chaque année par le client… et représente une somme de 2,8 milliards d’euros !

► Un système de tarification sans réelle justification

Au-delà de la multiplicité des coûts pour le consommateur, le système de la carte bancaire est

caractérisé par sa grande opacité sur la question des coûts. Cette opacité est par exemple à l’origine

de l’enquête en cours de l’Autorité de la concurrence sur la commission interbancaire de paiement par

carte bancaire.

Cette opacité est également valable pour un service aussi simple que la cotisation annuelle de la carte

bancaire.

Nous savons par exemple que le coût moyen d’une carte bancaire classique internationale à débit

immédiat est de 36,30 €. Mais que cache ce coût ?

5D’après Nicolas Bertapelle, du cabinet de conseil Jasmin (cité dans « Carte Bancaire : pourquoi vous

payez trop cher », Mieux vivre votre argent, no 325), « L’émission d’une carte coûte en moyenne 10 €

[…]. ». Ce chiffre, à diviser par deux (une carte bancaire est en général valable deux ans), est inférieur

pour les gros acteurs bancaires. De même, selon Philippe David, du cabinet de conseil Expérian (cité

dans le même article), les assurances voyage incluses dans les cartes coûtent entre 10 et 20 €. Ce à

quoi il convient d’ajouter la cotisation annuelle aux réseaux Visa ou MasterCard, qui n’excède

toutefois pas 1 € par an. Soit un coût total pour les banquiers de 21€.

● Quelle est donc la justification économique des 15,30 € sur les 36,30 € payés par le

consommateur ?

Il ne peut pas s’agir du coût des retraits, car celui-ci est payé par les frais perçus pour les retraits

déplacés ; ni du coût de la garantie des paiements chez les commerçants, car celui-ci est payé par la

commission interchange ; ni du coût de la fraude, car celui-ci est payé par le Ticket Commerçant, qui

compose avec la commission d’interchange la commission commerçant. Ni même enfin du coût du

TPE du commerçant, car celui-ci est payé par le commerçant… et répercuté sans doute en partie sur

le consommateur.

En réalité, il n’y a aucune justification réelle de cette marge, ce qui démontre bien l’opacité de la

tarification de la cotisation annuelle sur les cartes bancaires. Rien que sur la Carte Bleue classique

internationale, ce sont ainsi 430 millions d’euros qui, chaque année, sont facturés au

consommateur sans aucune justification.

► Des milliards d’euros facturés aux clients sur les incidents carte

bancaire ?

La carte bancaire est donc une source multiple de coûts pour les consommateurs en bonne santé

financière. C’est encore plus le cas pour les consommateurs connaissant des difficultés de trésorerie !

Si aucune banque ne communique, bien évidemment, sur le montant des frais qu’elle facture à

ses clients pour leurs incidents de paiement, certains éléments permettent d’avoir une première

idée de la facturation globale pour ces frais.

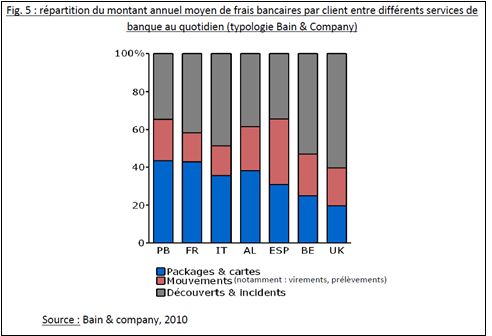

6Ainsi, le rapport Pauget/Constans sur la tarification des services bancaires de juillet 2010 reproduit un

tableau issu de du cabinet de conseil Bain & Company, dans lequel il s’avère que les découverts et

incidents représentent 42 % des frais bancaires payés en moyenne par le consommateur.

Quelques pages plus loin, ce même rapport, et ce même cabinet, nous informent que le montant

moyen des frais bancaires s’élève pour les Français à 157 € par an.

Par conséquent, le montant des découverts et incidents de paiement facturé chaque année aux

consommateurs français s’élève à environ 4,15 milliards d’euros.

Il est probable que les frais sur découverts et incidents de paiement issus de la carte bancaire

représentent la grande majorité de ces 4,15 milliards d’euros, et ce pour deux raisons principales :

1. parce que la carte bancaire est le premier moyen de paiement en France, et qu’elle est par

exemple deux fois plus utilisée que le chèque ;

2. parce que, contrairement au chèque ou au prélèvement, il n’y a aucune limite légale à la

perception de frais d’incidents sur les cartes bancaires.

7► Objectifs de cette étude

Elle vise à déterminer :

• le montant payé par les consommateurs pour leurs découverts et incidents de paiement

liés à la carte bancaire ;

• le cas échéant, les raisons techniques et commerciales qui favoriseraient la multiplication

des incidents de paiement issus de la carte bancaire ;

• les possibilités d’évolution de la carte bancaire et de sa distribution pour faire de la carte

bancaire un moyen de paiement responsable.

8COMMISSION D’INTERVENTION : LA DOUBLE PEINE

1. La commission d’intervention : un puits sans fond

Au début du mois de février 2011, nous avons demandé à nos bénévoles des associations locales de

nous renvoyer leurs récapitulatifs annuels de frais bancaires. Ce relevé, issu de la loi Châtel, est

envoyé par les banques depuis 2009 à la fin de chaque mois de janvier et regroupe par rubrique

l’ensemble des frais payés par chaque client de chaque banque pour l’année écoulée.

L’objectif de cette demande était d’évaluer les frais perçus par les banques pour les opérations

liées à la carte bancaire. Or, s’il apparaît que, sur la majorité des relevés, ces frais sont faibles et

limités aux cotisations annuelles de la carte ainsi qu’à quelques retraits hors banque, pour un

nombre significatif de relevés, ces frais peuvent être très élevés et constituer plus de la moitié

des frais perçus par la banque. Parmi ces frais, la commission d’intervention est, de très loin, le

premier poste de coût pour le consommateur.

Voici quelques exemples de relevés annuels de frais 2010 renvoyés par nos bénévoles.

• Crédit agricole Centre France : en dépit de ses tarifs souvent raisonnables (cf. l’enquête UFC-

Que Choisir « Frais et mobilité bancaire », octobre 2010), cette banque a prélevé à un de ses

clients 93 commissions d’intervention à 7,80 € en un an, soit un total de 725,40 € rien que

pour ce poste ! Et même si elle a « généreusement » retiré 5 de ces commissions

d’intervention, la facture reste salée pour ce client visiblement en grande difficulté : 691 € sur

les 1 268 € perçus en 2010 sur ce client.

9À noter que cette caisse du Crédit agricole n’en est pas à son coup d’essai : l’an dernier, un

autre client avait été facturé de 132 commissions d’intervention pour un total de 990 € !

• Crédit mutuel de Normandie : cette banque a prélevé à son client 55 commissions

d’intervention pour 792 €… Mais, contrairement à l’exemple précédent, elle n’a pas cherché

à effectuer la moindre ristourne !

• Caisse d’épargne Rhône-Alpes : la perception a, dans cet exemple, été « limitée » à 385 €…

Ce qui représente tout de même un RSA par an !

10• Banque populaire Atlantique : cette caisse régionale a perçu 57 commissions d’intervention

sur ce client, ce qui représente 592,80 € par an !

• Enfin, les banques nationales ne sont pas en reste, puisque la Société générale a

prélevé sur ce client 78 commissions d’intervention pour un total de 673,80 € !

11Comme on peut le voir avec ces exemples :

• la perception d’un nombre élevé de commissions d’intervention n’est pas l’apanage d’une

seule banque. En réalité, sauf exception, l’ensemble des banques les pratiquent ;

• les montants perçus par les banques sur les commissions d’intervention peuvent être très

élevés, au regard notamment de la situation financière des titulaires ;

• enfin, sur le fond, on peut se demander pourquoi les banques se permettent de percevoir

plusieurs dizaines de commissions d’intervention pour un montant élevé sans agir ou

prévenir leur client : aucune décision n’est prise par le conseiller pour limiter les incidents, et

les lettres d’information du client sur ces incidents sont très rares (deux pour le premier

exemple, une pour le second exemple). Et ce alors que le client paie aussi des « frais de

tenue de compte » pour que le conseiller surveille son compte…

2. Pourquoi un tel coût : un mécanisme sans limite

►Définition et mécanismes

● Définition

D’après le glossaire Banque au Quotidien et Crédit du CCSF, la commission d’intervention est une

« somme perçue par la banque en raison d’une opération entraînant une irrégularité de

fonctionnement du compte nécessitant un traitement particulier (présentation d’un ordre de paiement

irrégulier, coordonnées bancaires inexactes, absence ou insuffisance de provision) ».

Le seuil de déclenchement de la perception d’une commission d’intervention dépend de l’existence ou

non d’un découvert autorisé sur le compte du client.

• Si le client reste à l’intérieur de son découvert autorisé, il ne paie que les agios, soit le

taux d’intérêt du découvert autorisé, facturé au taux annuel de 13 à 17 % selon les banques.

• Si le client dépasse son découvert autorisé, il se voit facturer un taux d’intérêt majoré (de

17 à 21 %, soit le seuil de l’usure), auquel s’ajoute une commission d’intervention pour

chaque paiement par carte bancaire entraînant une augmentation du découvert.

12Au-delà de cette règle générale, les commissions d’intervention ne sont pas perçues de la même

manière si la carte bancaire, dont l’usage a entraîné l’« opération entraînant une irrégularité de

fonctionnement du compte », est une carte à débit immédiat ou une carte à débit différé.

● Mécanisme pour une carte à débit immédiat

Avec une carte à débit immédiat, chaque opération s’impute immédiatement sur le solde du compte.

Des frais de découvert sont perçus dès que le solde du compte est négatif mais dans son autorisation

de découvert sur la durée séparant l’opération de la régularisation. Une commission d’intervention

est prélevée dès lors que le solde du compte est inférieur au découvert autorisé, ainsi que la

perception de frais de découvert supérieurs.

● Mécanisme pour une carte à débit différé

Le mécanisme est sensiblement différent quand le client possède une carte à débit différé. En effet,

alors qu’avec une carte à débit immédiat, la commission d’intervention est facturée dès que le compte

dépasse son découvert autorisé, une telle logique est impossible sur la carte à débit différé, où

l’ensemble des paiements effectués durant un mois (de date à date) sont retirés du compte en une

fois à la fin du mois.

Dans ce cas-là, une seule commission d’intervention est perçue au dernier jour du mois du

calendrier de la carte… Et uniquement si le client est encore à découvert à cette date-là.

13Ce mécanisme, très largement théorique, pourrait amener au paradoxe qu’une carte à débit différé,

difficile à gérer, serait plus intéressante financièrement qu’une carte à débit immédiat pour un

client en difficulté.

- Carte à débit différé : exemple de facturation -

Solde du

compte

Aucun frais si le débit CB

intervient après salaire

Date (jour de la carte)

0 15 31

1

découvert

autorisé

Taux majoré (ex : 17,40%)

+ frais de dossier découvert

+1 com. d’intervention si

débit avant salaire

Lecture : avec une carte à débit différé, quel que soit le nombre de paiements effectués qui ont

entraîné ou aggravé un découvert non autorisé, le client ne sera prélevé que d’une commission

d’intervention à la fin de la mensualité de sa carte, et seulement si à cette date il est à

découvert

En réalité, les banques ne suivent cette logique que si les dépassements de découvert autorisé sont

rares et de courte durée. Si un client dépasse le plafond de paiement de sa carte à autorisation

systématique, ou si les dépassements de découvert sont trop nombreux, la banque diminue les

plafonds de paiement de la carte, ou peut repasser la carte de paiement à débit différé du client en

carte à autorisation systématique. Un client en difficulté ne pourra donc pas bénéficier des

avantages du débit différé.

► Dans les brochures tarifaires : des plafonds excessifs !

● Comparatif 2004/2011

Les chiffres de 110 établissements bancaires français, déjà relevés lors de notre enquête « Frais et

mobilité bancaire » d’octobre 2010 et mis à jour depuis, montrent que, au global, le coût de la

commission a augmenté de manière raisonnable entre 2004 et 2011.

- Coût et évolution des commissions d'intervention -

Co ût 2011 (inflation incluse)

10

Banques Caisse

Populaires d'Epargne

9

SG Crédit du Nord

Moyenne

BNPP

HSBC LCL Crédit

8 CIC Agricole

Crédit

Mutuel

7

Banque

Postale

Evo lutio n 2 004 -2011

-20% -10%

6

0% 10% 20% 30% 40% 50%

14

So urces : B ro chures tarifairesCependant, ces chiffres masquent de grandes disparités. Ainsi, si l’on prend les groupes bancaires

dans leur ordre d’importance :

• BPCE : les tarifs moyens de Banque populaire ont légèrement baissé, ceux de Caisse

d’épargne ont faiblement augmenté. Mais ils restent très au-dessus de la moyenne et c’est

chez Banque populaire que l’on trouve le coût le plus élevé pour une commission

d’intervention ;

• Crédit agricole : les tarifs moyens, en dessous de la moyenne globale, ont connu une forte

augmentation (+15,5 %) ;

• BNP Paribas et Société générale : le tarif, plus élevé que la moyenne globale, a connu une

inflation plus importante que l’inflation globale : +10,3 % ;

• Crédit mutuel : le tarif, plus bas que la moyenne, a connu une inflation importante ;

• la Banque postale possède toujours le tarif le plus bas… mais il a connu une inflation délirante

de +49 % entre 2004 et 2009 !

• HSBC est la seule banque dont le tarif a franchement diminué… mais sa commission était de

loin la plus élevée en 2004 : 10 € !

À notre connaissance, seule une banque ne prélève pas de commissions d’intervention : une banque

en ligne, ING direct. Mais celle-ci n’est pas accessible à tous les consommateurs.

Le constat qui ressort de ce comparatif est que les tarifs de la commission d’intervention

convergent aux alentours de 8,50 €.

● Pas de limitation légale du nombre de récurrences

Le coût de la commission d’intervention n’est pas le seul élément à prendre en compte : le nombre de

commissions d’intervention que les banques s’autorisent à prélever expliquent beaucoup plus

pourquoi nous pouvons retrouver des relevés de frais annuels aussi élevés.

En effet, aucun dispositif légal ou réglementaire n’existe pour limiter les possibilités de perception

de commissions d’intervention par les banquiers. Dès lors, ceux-ci se sont fixé des limites délirantes :

en moyenne, les banques s’autorisent à percevoir 44 commissions d’intervention par mois,

soit 2 par jour !

La Banque postale et HSBC s’autorisent ainsi 66 perceptions par mois. La Caisse d’épargne n’est

pas très loin, avec 63 perceptions par mois. Le Crédit agricole est en moyenne à 56 perceptions

par mois, le Crédit mutuel et le CIC autour de 40. Les Banques populaires, BNP Paribas, le Crédit du

Nord, LCL et la Société Générale, autour de 20, commencent à afficher des chiffres de perception

maximale décents : autour de 1 par jour. À noter que certaines caisses régionales ne s’imposent

aucun plafonnement.

Dans les faits, l’existence de ces plafonds astronomiques autorise les banques à prélever plusieurs

centaines d’euros par mois sur le compte de clients connaissant des difficultés financières : ainsi, en

moyenne, c’est 376,30 € de commissions d’intervention par mois que les banquiers s’autorisent à

prélever, soit quasiment un RSA, à des personnes en difficulté ! À noter que les banques

traditionnellement vues comme des banques « sociales » sont largement au-dessus de cette

moyenne déjà très élevée : 442 € pour la Banque postale, 592,70 € en moyenne pour les Caisses

d’épargne.

Dans les cas les plus extrêmes, certaines caisses régionales s’autorisent même à percevoir en

commissions d’intervention l’équivalent d’un Smic : c’est le cas par exemple des Crédit agricole

Nord, Midi-Pyrénées et Languedoc, avec respectivement 1 227,60 € et 1 100 € par mois !

15- Montant moyen que les banques peuvent prélever chaque mois au

titre des commissions d’intervention -

COUT MOYEN MOINS CHER PLUS CHER

MOYENNE SUR L'ENSEMBLE 0 (ING Direct) 1227,6 (CA Nord Midi Pyrénées)

376,3

DES BANQUES 48,12 (CA Nord Est) Plusieurs banques sans limite

CAISSE D'EPARGNE 719,4 (CE Provence-Alpes-Corse

592,7 191 (CE Nord)

(MOYENNE DES CAISSES ) et CE Picardie)

HSBC (TARIF UNIQUE) 534,6 / /

CREDIT AGRICOLE

461,6 48,12 (CA Nord Est) 1227,6 (CA Nord Midi Pyrénées )

(MOYENNE DES CAISSES)

BANQUE POSTALE

442,2 / /

(TARIF UNIQUE)

CIC (TARIF UNIQUE) 334,4 / /

CREDIT MUTUEL

307,2 118,5 (CM Anjou) 708,4 (CM Centre)

(MOYENNE DES CAISSES)

BANQUE POPULAIRE

211,9 132 (BP Atlantique) 300 (BP Massif Central)

(MOYENNE DES CAISSES )

BNP PARIBAS (TARIF UNIQUE) 172,0 / /

GROUPE CREDIT DU NORD

172,0 / /

(TARIF UNIQUE)

LCL (TARIF UNIQUE) 168,0 / /

SOCIETE GENERALE

154,8 / /

(TARIF UNIQUE)

Sources : brochures tarifaires

Sur le fond, il est difficile de comprendre pourquoi les banquiers se donnent le droit de laisser passer

des dizaines d’incidents de paiement, sources de centaines d’euros de frais pour les clients, alors que

leur première mission est de surveiller les comptes de ces clients, et de réagir dès que le client

passe la ligne rouge. Cette ligne rouge se situe bien avant 44 incidents de paiement et 376 € de

commissions prélevées.

► De bien maigres engagements d’amélioration…

Le 21 septembre 2010, suite à une forte pression du ministère de l’Économie, les banques se sont

engagées à « intégrer dans les offres GPA [gamme de moyens de paiements alternatifs, NDR] un tarif

limité pour les frais d’incident, notamment les commissions d’intervention. Ce tarif sera établi à 50 %

du tarif actuel ou à un niveau modeste. Les offres GPA comprendront aussi un plafonnement du

nombre d’occurrences par jour et/ou par mois des frais d’incident ». Cet engagement est dérisoire et

ne change rien au fond du problème.

Premièrement, diminuer de 50 % le tarif des commissions d’intervention, aujourd’hui à 8,50 € en

moyenne, n’est qu’une solution très provisoire. Revenir à 4,25 €, c’est être très proche du tarif

(4,50 €) proposé par la Banque postale… En 2004 ! De même, rien ne garantit que ces tarifs

« diminués » ne continueront pas à augmenter.

De plus, le « plafonnement du nombre d’occurrences » ne signifie rien. Nous avons vu au

chapitre précédent que l’ensemble des banques disposent déjà d’un nombre d’occurrence. Mais celui-

ci est très élevé.

Enfin, même si les commissions d’intervention ET les plafonds diminuaient de 50 %, les

sommes possiblement prélevables resteraient très élevées : en moyenne, 2 RSA par an !

16- Montant moyen que les banques pourraient prélever chaque mois

après diminution par 4 du nombre et du montant de commissions -

COUT MOYEN MOINS CHER PLUS CHER

MOYENNE SUR L'ENSEMBLE 0 (ING Direct) 306,9 (CA Nord Midi Pyrénées)

94

DES BANQUES 12,3 (CA Nord Est) Plusieurs banques sans limite

CAISSE D'EPARGNE 179,9 (CE Provence-Alpes-Corse

148,2 47,8 (CE Nord)

(MOYENNE DES CAISSES ) et CE Picardie)

HSBC (TARIF UNIQUE) 133,65 / /

CREDIT AGRICOLE

115,4 12,3 (CA Nord Est) 306,9 (CA Nord Midi Pyrénées)

(MOYENNE DES CAISSES)

BANQUE POSTALE

110,5 / /

(TARIF UNIQUE)

CIC (TARIF UNIQUE) 83,6 / /

CREDIT MUTUEL

76,8 29,6 (CM Anjou) 177,1 (CM Centre)

(MOYENNE DES CAISSES)

BANQUE POPULAIRE

53 33 (BP Atlantique) 75 (BP Massif Central)

(MOYENNE DES CAISSES )

BNP PARIBAS (TARIF UNIQUE) 43 / /

GROUPE CREDIT DU NORD

43 / /

(TARIF UNIQUE)

LCL (TARIF UNIQUE) 42 / /

SOCIETE GENERALE

38,7 / /

(TARIF UNIQUE)

Sources : brochures tarifaires

Surtout, aucun engagement n’est pris par les banques pour tarifer les commissions

d’intervention au « prix coûtant », c’est-à-dire au niveau du coût réel pour les banquiers du

traitement des incidents. Pourquoi en effet les banques continueraient-elles à gagner de l’argent sur

les clients en difficulté ? Comme l’indique le tableau ci-dessus, à ce tarif, c’est en moyenne deux RSA

que les banques pourraient prélever par an sur le compte de leurs clients en difficulté !

Au lieu de cet « engagement » totalement mécanique et inefficace, nous aurions souhaité que les

banques fassent leur métier, c’est-à-dire surveillent les comptes des clients et règlent avec eux les

situations de difficultés. Ce qu’au vu des relevés récoltés par nous, beaucoup ne font pas !

► Une jurisprudence claire… mais non suivie d’effet par les banques !

Cette tarification ne devrait plus avoir lieu depuis 2008. En effet, sur cette question de la commission

d’intervention issue des paiements par carte bancaire, la Cour de cassation a statué dans le sens

d’une limitation extrêmement stricte, qui n’a cependant jamais été appliquée par les banques !

● Rappel de l’arrêt de la Cour de cassation

Selon l’arrêt de la chambre commerciale de la Cour de cassation du 5 février 2008 (No de pourvoi :

06-20783), les frais de forçage issus d’un paiement par carte bancaire et ayant entraîné un

dépassement de découvert autorisé doivent être inclus dans le calcul du TEG du prêt que constitue le

découvert non autorisé.

Par exemple : suite à un paiement par carte bancaire, une personne dépasse son découvert autorisé

de 10 €. Ce découvert perdurera 10 jours ouvrés. La banque lui facturera donc :

Le coût du découvert non autorisé sur 10 jours, calculé de la manière suivante :

([10 € × 10 jours] / 360) × 18 % = 0,05 €

Coût du Nombre de Nombre de Taux annuel du

découvert jours de jours bancaires découvert non

découvert dans l’année autorisé

17À ce découvert, la banque ajoute une commission d’intervention de 8,50 €.

Le coût total du crédit est donc de 8,55€ pour 10 jours et pour 10 €, soit par an :

(8,55€ / 10 jours) × 360 = 307,8€

Coût total du Nombre de jours Nombre de jours

découvert de découvert bancaires dans l’année

Soit en pourcentage annuel : 3 078%

Le taux pratiqué ici par la banque dépasse très largement le taux d’usure : il est donc illégal.

La Cour ayant rappelé le droit, c’est l’ensemble des commissions qui, à leur niveau actuel, sont

illégales et doivent donc être fortement réduites pour permettre au taux du découvert de repasser

sous le taux d’usure.

Un arrêt suivi par les juridictions de proximité : la jurisprudence confirmée

Aucune banque n’a tiré les conséquences de cet arrêt de la Cour de cassation. Heureusement,

en cas de litige entre un consommateur et sa banque, les juges basent souvent leur jugement sur

cette jurisprudence pour donner raison au consommateur. Voici trois jugements récents sur le sujet,

issus de la juridiction de proximité de Bayonne :

Il apparaît ainsi que les juges prennent de mieux en mieux en compte cette jurisprudence…

Pourquoi alors les banquiers continuent-ils à pratiquer cette commission d’intervention, qui dans les

faits est illégale ? Pour mieux le comprendre, nous avons demandé directement aux employés de

banque.

3. Une tarification abusive au vu des coûts réels de traitement

Pour cette partie de l’étude, nous avons mené une série de 15 entretiens qualitatifs avec des

chargés de clientèle et des directeurs d’agence de différents réseaux bancaires pour mieux

comprendre comment les incidents de paiement carte bancaire sont pris en charge, et quels sont le

rôle et la perception des agences bancaires dans ce processus.

18► Une automatisation massive du traitement des incidents

Contrairement aux autres moyens de paiement (chèque, virement), l’agence a une très faible latitude

d’intervention en amont sur les incidents de carte bancaire.

Les chèques, les prélèvements et les virements peuvent être suspendus quelques jours avant que

l’incident ne se produise, le temps que le compte retrouve si possible un solde normal. Ce n’est pas le

cas de la carte bancaire, car pour celle-ci, les paiements ne peuvent qu’être acceptés du fait de la

garantie de paiement au commerçant.

Cette garantie de paiement fait de la carte bancaire un instrument de paiement risqué : les chargés de

clientèle ne peuvent refuser un paiement par carte bancaire, même pour éviter que le client ayant

effectué le paiement n’aggrave sa situation financière. Cette situation est aggravée par le fait qu’une

très faible part des paiements par carte bancaire est contrôlée (cf. page 36).

● Description du processus d’incident carte bancaire

Nos entretiens avec les chargés de clientèle et directeurs d’agence nous ont permis d’identifier le

processus suivi par la banque lors d’un paiement par carte bancaire entraînant un incident de

paiement, traitement que l’on peut décomposer en quatre étapes.

Étape 1 – le paiement : le paiement par carte bancaire n’est pas systématiquement contrôlé lors de

l’achat. Il peut donc passer alors même que le client n’a pas la somme nécessaire sur son compte.

Étape 2 – le calcul du compte et la perception des frais : suite au paiement, le système

informatique de la banque du client calcule le solde du compte. Si le compte dépasse son découvert

autorisé, ce même système calcule les agios et commissions d’intervention, prélevés dès que les

mises à jour du compte du client sont effectuées, en général durant la nuit suivant l’incident. Ce n’est

qu’après cela que la banque informe l’agence du client qu’il est à découvert ou a aggravé son

découvert.

19Étape 3 – le traitement de l’agence : le lendemain de l’incident, au matin, le chargé de clientèle

constate l’incident de paiement, lors de la revue quotidienne des nouveaux comptes en incident.

À noter qu’à ce moment-là, le mécanisme de prélèvement de la commission d’intervention est déjà

terminé. Le chargé de clientèle détermine alors :

• si la situation de son client est grave ou non ;

• si elle nécessite d’appeler le client pour l’informer ou obtenir des explications ;

• si elle nécessite la mise en œuvre de mesures plus ou moins coercitives pour le client.

o Augmentation du découvert autorisé : mesure permettant au client de payer moins de

frais, puisque son découvert autorisé est élargi… La dérive de ce client est donc limitée.

Mais la banque gagne moins d’argent avec cette mesure, car le client ne paie plus

d’intérêt majoré ni de commission d’intervention. C’est une mesure commerciale.

o Mesures conservatoires :

baisse des plafonds de la carte pour empêcher le client de dériver, celui-ci ayant alors

ses capacités de paiement diminuées. Cependant, cela n’empêche pas la perception

de commissions d’intervention et de taux d’intérêt majorés ;

bascule de la carte de débit différé vers une carte à débit immédiat : cette mesure

permet au client de voir tout de suite l’incidence de ses paiements sur son compte.

Mais la carte à débit immédiat multiplie les frais d’incident payés par le client, au profit

de la banque ;

restitution de la carte ou changement pour une carte à autorisation systématique :

mesure très sécurisante pour le client, car celui-ci ne peut plus faire de paiement au-

delà de son découvert. En revanche, la banque y perd beaucoup : plus de

commissions facturées, ni de taux d’intérêt majorés ;

opposition interne à la banque : dès que le client fera un retrait ou une opération dans

un DAB de sa banque, ou un paiement sur un terminal commerçant fourni par sa

banque, la carte sera capturée. Cette décision n’a qu’une incidence très modérée sur

le client, car il peut toujours effectuer des paiements sur tout terminal dépendant

d’une autre banque… et il continuera ainsi à payer de nombreux frais.

o Mesures coercitives : elles sont de deux ordres :

opposition interbancaire : reprend le principe de l’opposition interne, sauf qu’elle

s’applique à toutes les banques. Dès que le client fait une opération sur un DAB ou un

paiement commerçant, la carte est avalée ou bloquée. Cette décision empêche donc

le client de dériver, mais sa banque perdra les revenus issus des commissions et des

dépassements de découvert que le client aurait fait sans opposition sur sa carte ;

déclaration au FCC de la Banque de France pour usage abusif : c’est la décision la

plus extrême, qui empêchera le client d’utiliser sa carte, mais sera lourde de

conséquences administratives et financières pour lui, car il devra notamment payer

des frais de fichage et de défichage.

Étape 4 – le traitement de l’éventuelle décision : une fois que le chargé de clientèle a pris sa

décision, la suite du traitement (envoi des courriers, inscription aux fichiers de la banque de France,

par exemple) est également totalement automatisée. Cette décision sera également facturée au client.

Il est à noter que beaucoup de chargés de clientèle connaissent très mal les conséquences de

leurs décisions :

• conséquences opérationnelles (suite du processus) ;

• conséquences administratives (courriers envoyés, déclarations effectuées) ;

• conséquences financières (frais) de ces incidents pour le client.

Par exemple, les chargés de clientèle utilisent la mise en opposition de la carte pour tenter de bloquer

l’activité du client et l’obliger à reprendre contact avec l’agence. Ils ne se rendent pas compte que

cette opposition entraîne ensuite automatiquement le fichage de ce client, source de procédures

administratives lourdes et de frais élevés pour lui.

20● Enseignements de l’analyse de ce processus de traitement

L’étude de ce processus de traitement des paiements par carte bancaire permet de révéler trois points

noirs.

• Le traitement des incidents de paiement par carte bancaire est fortement automatisé.

Sur les quatre grandes étapes du processus, une seule fait l’objet d’un traitement humain… Et

elle est facultative ; cette automatisation entraîne un traitement non individualisé des

incidents : que le client soit en incident pour 0,01 € ou pour 1 000 €, le processus de

perception sera le même : la perception automatique d’une commission de 8,50 € en

moyenne.

• Le processus de traitement est une boîte noire pour les chargés de clientèle. Le

personnel en agence est doublement aveugle :

o en amont, car il ne peut empêcher le passage d’un paiement sans provision et ne

découvre celui-ci que trop tard, après que l’incident est avéré. Les seules actions

possibles ont pour but de limiter le risque résiduel ;

o en aval, car le personnel en agence ne connaît pas les conséquences de ses

décisions.

S’ils avaient eu les moyens d’agir en amont, de manière préventive, les conséquences

financières seraient moindres pour les clients. Les agences connaissent en effet mieux les

clients que le back office. Une solution personnalisée, plus adaptée et moins coûteuse pour

les clients que la perception systématique de commissions d’intervention, pourrait alors être

envisagée.

• Il existe un conflit d’intérêts au sein des agences entre :

o d’une part, le temps nécessaire pour étudier la situation du client et le temps dédié au

commercial (vente de produits bancaires). Un compte en incident sera par

conséquent étudié en détail le premier jour de son solde débiteur. Les jours suivants,

et tant que durera le débit et qu’aucune action ne sera menée par la banque, la revue

de ce même compte sera très rapide. Dans le même but, l’agence évite de gérer les

comptes débiteurs à la place des clients et d’appeler les clients quotidiennement

pendant la période d’incident ;

o d’autre part, la prise de décisions bonnes pour le client ou bonnes pour la banque.

Ainsi, faire passer une carte à débit différé en carte à débit immédiat se traduira par

des coûts très élevés pour le client, alors que ce n’était pas le cas avant : cette

décision-là avantagera avant tout la banque. À l’inverse, faire passer une carte en

carte à autorisation systématique empêchera le client de faire des paiements sans

provision… mais privera la banque du gain financier représenté par la perception de

nouvelles commissions d’intervention.

Comme nous pouvons le voir, ces défaillances dans le processus de traitement ont un coût pour les

consommateurs, coûts que nous allons désormais essayer de déterminer.

► 2,7 milliards d’euros, dont 1,8 en commissions d’intervention, facturés

aux clients en difficulté

Après avoir décomposé le processus de traitement des incidents de paiement par carte bancaire,

nous avons cherché à évaluer le montant total des frais et commissions d’intervention facturés par les

banques aux clients pour ces incidents. Ce chiffre, hautement confidentiel, est un véritable secret de

l’industrie bancaire : il est impossible d’obtenir des banquiers le moindre renseignement sur ce sujet. Il

est même probable que si chacune des banques connaît ce chiffre pour son réseau, aucune n’a une

vision précise de ce que rapportent ces incidents de paiement carte bancaire à l’ensemble du

secteur !

21À défaut de données émanant des banques, nous sommes parvenus à une estimation des frais

facturés au client pour les incidents carte bancaire à partir de données factuelles tirées :

• des statistiques d’utilisation des cartes (Visa, Banque de France…) ;

• des informations sur les fichages et défichages issues de la Banque de France ;

• des informations issues d’études et d’enquêtes publiques, et en particulier de l’étude du

Crédoc « Les conditions d’accès aux services bancaires des ménages vivant sous le seuil de

pauvreté », publiée en février 2010 pour le Comité consultatif du secteur financier ;

• des informations issues des collectes de relevés annuels des frais bancaires 2010 (reçus fin

janvier 2011) effectuées par les associations locales de l’UFC-Que Choisir ;

• des estimations des temps de traitement des dossiers en litiges fournis par les chargés de

clientèle et les responsables de banques lors de nos entretiens avec eux.

Les hypothèses choisies reposent donc sur l’ensemble de ces données factuelles. Le résultat

issu de ces hypothèses, s’il n’a pas prétention à être précis à « l’euro près », donne une image fiable

et crédible des sommes en jeu sur cette question. D’après nos estimations, le montant global des

frais d’incidents et d’agios est de 3 milliards d’euros, somme dont nous allons détailler les principaux

postes de coûts pour le consommateur. Nous comptons sur ce chiffrage pour alimenter le débat afin

que la transparence soit enfin de mise sur cette question des frais issus de la carte bancaire.

● Les agios, une goutte d’eau dans un océan de frais

D’après l’étude du Crédoc, 45 % de la population connaît un dépassement de solde chaque

année dans les limites du découvert autorisé.

Au global, après calcul, les sommes versées par cette population représentent près de 11 % des frais

d’incidents que les banques perçoivent, soit 344 millions d’euros.

Ce montant, constitué d’agios liés à l’utilisation du découvert autorisé, ne sera pas retenu par nous

comme des frais d’incident, l’utilisation d’un découvert autorisé faisant partie de la vie « normale »

d’un compte.

En parallèle, toujours d’après l’étude du Crédoc, en moyenne, 23 % de la population française a été

« hors découvert autorisé » ou a été en dépassement de solde pour ceux qui ne disposent pas de

découvert autorisé. Ce sont donc près de 13 millions de cartes bancaires qui seraient touchées par

des incidents de paiement.

22Les sommes versées par ces 23 % de Français représentent près de 89 % des frais d’incidents

que les banques perçoivent, soit 2,7 milliards d’euros.

Comme pour la partie « autorisée » du découvert, il est intéressant de noter que la part liée aux

agios issus d’un découvert non autorisé ne pèse que 3 % (94 millions d’euros sur

2,706 milliards d’euros) des frais, et ce, même si le taux d’intérêt facturé est alors majoré et que

certaines banques mettent en place un minimum forfaitaire de perception.

Par conséquent, le découvert autorisé apparaît comme la meilleure arme contre les frais.

● 1,8 milliard rien que pour les commissions d’intervention !

Si l’on décompose les frais d’incidents hors agios, on constate que les 2,6 milliards d’euros payés par

les consommateurs se répartissent pour l’essentiel en cinq postes de frais :

• les commissions d’intervention ;

• les frais pour envoi de courriers ;

• la facturation de la mise en place de solutions (par exemple, la modification des plafonds) ;

• les frais pour mise en opposition ;

• les frais pour fichage et défichage Banque de France.

La part principale de ces frais incombe très largement aux commissions d’intervention, qui

représentent plus des deux tiers du montant total, soit 1,8 milliard d’euros.

Le deuxième poste concerne la facturation des courriers de relance, qui représentent 20 % des frais

d’incidents et 550 millions d’euros. Cette somme est partie d’une estimation prudente où seuls les

clients les plus profondément à découvert reçoivent, et se voient facturer, des courriers.

Les autres frais sont associés à une liste de tâches qu’effectuent les back offices des établissements.

23● Au final, les frais d’incident rapportent plus que les cotisations annuelles !

Au niveau global, on se rend ainsi compte que les frais d’incidents sont une véritable manne pour

les banques. Les seuls frais d’incidents carte (2,612 milliards d’euros) représentent quasiment

autant que le total des cotisations annelles (2,791 milliards d’euros). Si l’on ajoute les agios aux

frais d’incidents, alors ces frais représentent 42 % des revenus sur la carte bancaire, une part

supérieure à celle des cotisations (38 %) !

Ces revenus sont d’autant plus importants et injustifiés qu’ils sont apportés, et donc supportés

par 23 % de l’ensemble des clients, ceux dont la situation est la plus fragile. Ils peuvent être un

piège pour ces clients et contribuer fortement à la dégradation de leur situation financière.

- Comparatif des frais pour la cotisation CB et les frais

d’incidents au regard du nombre de personnes les payants -

En millions

3 000

2 500

2 000

100%

des 2791 2706

1 500 porteurs

de CB

1 000

500 23% des

porteurs

de CB

0

Cotisation annuelle carte bancaire Frais d’incidents carte bancaire

Montant des frais hors découvert

autorisé (échelle de gauche)

Sources : chiffres UFC/Que Choisir

24Vous pouvez aussi lire