Le modèle de franchise dans la banque de détail : expériences et enjeux - Le point de vue de Julien Soulard, directeur Retail Banking chez ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le modèle de

franchise dans la

banque de détail :

expériences et enjeux

Le point de vue de Julien Soulard, directeur

Retail Banking chez Chappuis Halder & Co.

Plus de contenu sur www.chappuishalder.com

Point de vue Banque de détail – Juin 2019

Pourquoi les banques comme extension de leur modèle

s’intéressent-elles actuellement coopératif (plutôt que sous la forme de

aux agences bancaires véritables franchises), lesquels y ont

vu l’opportunité de renforcer leur

franchisées ? ancrage local et une sorte de barrière

Bien qu’encore peu répandue, la posée à leur absorption par d’autres

formule d’agences bancaires établissements.

franchisées intéresse actuellement un

certain nombre d’établissements. En Dans un registre de distribution

France, comme ailleurs. déléguée plus large que celui

d’agences franchisées, en Turquie,

En quoi consiste exactement cette Aktif Bank a choisi de développer son

formule ? A voir se développer des empreinte géographique en installant

points de vente distribuant sous des GAB chez des commerçants, et en

licence les services et les produits faisant le pari de proposer une offre et

d’un établissement financier. Des des parcours clients sur automates. Ce

points de vente tenus par des faisant, la banque ne cherche pas

personnes non-salariées de cet seulement à être présente dans des

établissement et ne ressemblant pas zones où l’ouverture d’agences ne se

forcément à ses agences, dans leur justifierait pas, mais elle a choisi

aspect ni même exactement dans les d’élargir son réseau de distribution

offres qu’ils proposent. sans avoir à investir plus que le coût

d’installation de GAB.

En Europe, la formule est apparue à

partir des années 90, pour développer En Inde, la chaine Vakrangee propose

une présence sur des territoires aux banques indiennes d’utiliser les

insuffisamment peuplés (Suède), dans petites boutiques qu’elle monte un

le contexte particulier de l’euphorie peu partout en franchise et qui

bancaire d’avant la crise de 2008 réalisent ventes et assistance de

(Espagne) ou en tenant compte de téléphonie mobile, d’internet, de

certaines particularités locales banque et d’assurance. Des

(Belgique). commerces divers trouvent ainsi là

une diversification intéressante. Et les

Aux Etats-Unis, le phénomène, peu banques peuvent faire de ces

favorisé par la réglementation, n’a pas boutiques autant de points de vente

vraiment pris, sinon par certains Credit exclusifs à moindre coûts.

Unions,

Point de vue Banque de détail – Juin 2019

Enfin, c’est en Australie que l’on trouve Par ailleurs, les banques peuvent

l’établissement ayant été le plus loin déléguer à d’autres commerces le

dans le déploiement de la formule. traitement de certaines opérations,

Bank of Queensland a en effet choisi comme le Crédit Agricole avec ses

de limiter son réseau propre à 6 000 Points verts. Des superettes,

quelques implantations clés et de boulangeries ou bureaux de tabac-

s’appuyer, en franchise, sur la presse auprès desquels il est possible

dynamique d’initiatives locales en d’effectuer des retraits d’argents – ce

termes d’agences. Le pari est de qui permet au Crédit Agricole d’être

profiter ainsi d’opportunités présent dans toutes les communes de

ponctuelles au moindre coût, y plus de 1 000 habitants, ne justifiant

compris de formation dans la mesure néanmoins pas l’installation d’un GAB

où les franchisés sont et, encore moins, l’ouverture d’une

essentiellement… d’anciens agence.

responsables d’agences bancaires

Cependant, l’idée de points de vente

franchisés intéressait peu, jusqu’à ce

que la rationalisation des parcs

d’agence ne devienne une priorité

stratégique. Au mieux concédait-on

que la formule, plus économe que le

maintien d’agences, pouvait avoir un

intérêt en phase de transition, en

attendant que tous les clients se

convertissent au digital – une solution

« défensive ».

En france, des expériences déjà

Aujourd’hui, il est admis que les

réussies de distribution

agences bancaires resteront

déléguée présentes dans le paysage

En France, les banques n’ont pas bancaire, en nombre plus limité, et

ouvert d’agences franchisées. avec une valeur d’usage

Toutefois, les courtiers de crédit en renouvelée.

ligne (Meilleurtaux, CrediPro…) Parmi les tendances, on observe un

développent leurs réseaux de retour au basique, la nécessité

boutiques de cette façon (en d’accompagner le développement de

s’adressant souvent également à la banque digitale par des relais de

d’anciens responsables d’agences proximité d’un nouveau genre. La

bancaires). Compte Nickel passe par question de l’offre de service physique

les buralistes, qu’il dote et sa rentabilité reste néanmoins

d’équipements propres. cruciale.

Point de vue Banque de détail – Juin 2019

L’opportunité de revoir la Néanmoins, en complément de

notion de proximité et de l’accès à l’offre, le client valorise

également l’assistance immédiate, le

service physique, dans une service instantané. Or cette fonction de

relation a dominante digitale. « première ligne d’assistance »,

d’abord centrée sur tout ce que le

En Asie, la State Bank of India a ouvert

mobile ne permet pas ou permet mal

des points de vente dans les grandes

de faire, n’est plus vraiment du ressort

villes pour sa filiale de banque digitale

de chargés de clientèle de plus en

InTouch. Des agences d’un nouveau

plus experts, voire spécialisés.

type, réalisant des traitements

instantanés (ouvertures de compte, Ainsi, si cette formule de franchise

crédits à la consommation, assurances participe à la nécessaire adaptation

et délivrance de cartes bancaires, …) et des réseaux d’agences bancaires,

permettant de traiter tout le reste en elle ne consiste pas uniquement à

visioconférence avec des experts. remplacer ces dernières au moindre

coût. Elle répond à une fonction

commerciale nouvelle, qui consiste

à proposer un support physique et

d’accès aussi facile qu’immédiat en

accompagnement des outils

digitaux.

Cette même formule, offrant une

grande souplesse d’installation, peut

également être déclinée pour

répondre à des besoins spécifiques

(mobilités internationales, clientèles

Ce modèle – aujourd’hui adopté fragiles, …).

également par plusieurs banques

américaines - se fonde sur le constat L’exemple d’Axa et de ses agents

que commercialiser des produits et généraux témoigne qu’un grand

services financiers devient plus aisé établissement financier peut

dans un monde digital. fonctionner en franchise en respectant

strictement ses obligations

réglementaires, en encadrant comme

il le souhaite les délégations de

décisions et – ce qui n’est pas

négligeable - sans exiger forcément

un apport personnel des candidats.Point de vue Banque de détail – Juin 2019

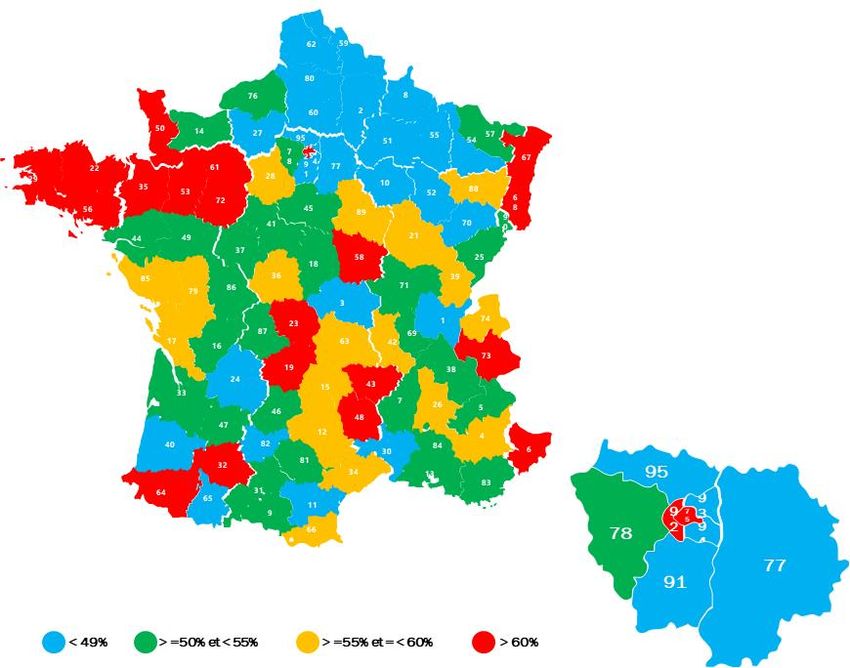

Enfin, un dernier point doit être Au regard de tous ces éléments, la

souligné : la formule de points de formule d’agences franchisées doit

vente en franchise permettrait de être étudiée au titre d’une véritable

répondre à une problématique de opportunité, dont les critères de

maillage du territoire que rencontrent rentabilité sont assez simples à

un certain nombre de banques déterminer.

françaises, avec aujourd’hui des

réseaux d’agences souvent Julien Soulard

déséquilibrés, comme le montre la

Directeur Retail Banking,

carte ci-dessous.

Chappuis Halder & Co.

Dans de nombreux cas, en effet, la

densité des implantations semble ne

pas correspondre aux bassins

d’activités et d’emplois actuels.

Nombre d’agences par département pour 100

000 habitants âgés de 20 ans et plus

(source : FBF et Insee)Vous pouvez aussi lire