Le niveau de maturité Cloud des organisations françaises a franchi un palier - PAC CloudIndex - Quatrième édition

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le niveau de maturité Cloud des

organisations françaises a franchi un

palier

PAC CloudIndex - Quatrième édition

Décembre 2014

www.pac-online.com www.Cloudindex.fr

Le nive

Analyse - Décembre 2014

Sommaire

Principales conclusions 4

1. Qu’est-ce que le PAC Cloudindex ? 5

1.1 Objectifs ..........................................................................................5

1.2 Méthodologie ...................................................................................6

1.2.1 L'état de la réflexion autour du Cloud ...........................................6

1.2.2 Les raisons invoquées pour utiliser / ne pas utiliser les services

Cloud ............................................................................................7

1.2.3 L'usage du Cloud ..........................................................................7

1.3 Perimètre de l’étude ........................................................................8

2. Le PAC Cloudindex 10

3. Le niveau de maturité des organisations franchit un palier 11

3.1 Les organisations françaises sur la bonne voie ............................11

3.1.1 Un taux d'adoption en croissance significative ...........................11

3.1.2 La sécurité : le principal frein qui gagne du terrain .....................13

3.1.3 L’utilisation du Cloud va continuer à augmenter.........................14

3.2 Une approche de plus en plus stratégique du Cloud ....................16

3.2.1 Les raisons d'adopter le Cloud évoluent ....................................16

3.2.2 Le SaaS s’installe comme un pan stratégique du SI ..................18

3.2.3 Les stratégies Cloud se développent rapidement ......................18

3.3 Du Cloud, oui… mais avec des services à valeur ajoutée ............20

3.3.1 Le "as a service" demande du service ! .....................................20

3.3.2 Le made in France s’applique aussi au Cloud !..........................21

4. Remerciements 23

Contacts 24

© PAC 2014 www.Cloudindex.fr 2

Le nive

Analyse - Décembre 2014

Illustrations

Fig. 1: Principe de calcul de l'index ....................................................... 7

Fig. 2: Répartition des organisations interrogées par nombre

d'employés ................................................................................. 8

Fig. 3: Répartition des organisations interrogées par secteur d'activité 9

Fig. 4: La maturité du Cloud en France : le PAC Cloudindex ............. 10

Fig. 5: SaaS, PaaS, IaaS : les types de Cloud utilisés........................ 12

Fig. 6: Les raisons de ne pas utiliser de Cloud ................................... 13

Fig. 7: Types d'applications utilisées en mode SaaS .......................... 15

Fig. 8: Principales motivations pour utiliser le Cloud........................... 17

Fig. 9: Pourcentage d'utilisateurs du SaaS considérant qu'au moins

une de leurs applications SaaS est stratégique pour leur

business ................................................................................... 18

Fig. 10: Le sponsor de la stratégie Cloud dans l'organisation .............. 19

Fig. 11: Où sont attendus les prestataires de services informatiques en

matière de SaaS ...................................................................... 21

Fig. 12: Les critères de choix d'un fournisseur de Cloud public ............ 22

Fig. 13: Les critères de choix d'un fournisseur de Cloud privé ............. 22

© PAC 2014 www.Cloudindex.fr 3

Le nive

Analyse - Décembre 2014

Principales conclusions

La maturité des entreprises françaises et des organismes publics

vis à vis du Cloud ne cesse d'augmenter. Le PAC Cloudindex

atteint ainsi en décembre 2014 un score de 517 sur 1 000,

contre 455 en juin dernier. Cela va de pair avec l’augmentation

de l’utilisation du Cloud qui est passée de 29% en juin 2014 à

55% en décembre 2014.

Le SaaS reste le premier type de Cloud utilisé (54% des

répondants), mais le IaaS et le PaaS progressent rapidement et

passent respectivement de 29% à 46% et de moins de 10% à

16% entre les vagues 3 et 4.

Près de 80% des organisations considèrent au moins une

application SaaS comme stratégique pour leur business. De

plus, près de la moitié (45%) des utilisateurs de PaaS s’en sert

pour développer des applications métiers. Preuve, s’il en est, que

le Cloud n’est plus cantonné aux briques non stratégiques du SI.

En conséquence, le nombre d’organisations ayant mis en

place une stratégie Cloud augmente très significativement

(30% lors de la vague 4 contre environ 10% pour les vagues

précédentes). Cela montre que les organisations utilisent de plus

en plus le Cloud de manière organisée et stratégique plutôt

qu’opportuniste. Dans la majorité des cas, c'est le DSI qui porte

cette stratégie (36%). Les métiers et le Comex font une réelle

percée ; ils portent la stratégie dans 21% et 18% des cas.

Le besoin en flexibilité et la volonté de réduire les coûts sont

les principales raisons du passage au Cloud (66%), devant

l’amélioration du time to market (60%) et le développement de

produits, solutions ou démarches innovants (59%).

Le Cloud ne « tue pas » les prestations de services : les

organisations françaises attendent de leurs prestataires des

services d'intégration du SaaS avec l'existant (65%), la

personnalisation des applications SaaS (63%) ou encore la

création d’un « app store » regroupant des applications SaaS

intégrées entre elles.

Enfin, le made in France reste de rigueur. Le siège du

fournisseur basé en France est le premier critère de choix aussi

bien pour le Cloud public que pour le Cloud privé.

© PAC 2014 www.Cloudindex.fr 4

Le nive

Analyse - Décembre 2014

1. Qu’est-ce que le PAC

Cloudindex ?

1.1 OBJECTIFS

Le PAC Cloudindex est un projet ambitieux qui permet d’évaluer le

taux de maturité des entreprises (représentatives de tous les secteurs)

et des organismes publics sur le Cloud tous les semestres. Pour

l’élaboration de cet index, PAC a mis en place une méthodologie

permettant de quantifier le niveau de maturité en utilisant des critères

d’évaluation tels que le niveau de connaissance du Cloud, l’utilisation

actuelle d’offres Cloud (SaaS, PaaS, IaaS public, Cloud privé…),

l’existence d’une stratégie Cloud et à quel niveau se passe son

implémentation (métier, géographie, entreprise entière...), l’existence

d’un « budget Cloud », l’existence d’un « leader » Cloud, etc.

Les résultats sont partagés le plus largement possible, notamment au

travers du site dédié créé par PAC : www.cloudindex.fr.

L'objectif de ce site est également de permettre aux utilisateurs

finaux de venir évaluer eux-mêmes leur niveau de maturité, grâce

à une application d'auto-évaluation. Les entreprises et

administrations françaises peuvent ainsi se comparer par rapport à des

structures de taille comparable et/ou de même secteur d'activité. Notre

intention est d'enclencher un cercle vertueux : plus les utilisateurs

viendront s'évaluer, plus la base de comparaison s'enrichira, et fera

évoluer le score du PAC Cloudindex.

Au-delà des chiffres et des rapports, notre objectif est aussi de mettre

en exergue toute l'importance du Cloud computing non seulement

dans les systèmes d'information les plus modernes, mais aussi tout

simplement dans l'économie française. Le Cloud est ainsi l'un des 34

plans de reconquête prévus par le gouvernement français, pour

redresser l'économie. Pour les acteurs de notre économie, les

bénéfices du Cloud, ne serait-ce qu'en termes d'accélération et

d'agilité, justifient à eux seuls l'élaboration de cet index de maturité.

Au delà de l’index lui-même, ce document d’analyse étaie le calcul et

vient donner des éléments explicatifs du niveau de maturité des

entreprises françaises.

© PAC 2014 www.Cloudindex.fr 5

Le nive

Analyse - Décembre 2014

Leader d’opinion en France sur les usages du numérique dans le

monde professionnel, et désormais intégré au groupe CXP, PAC a

réalisé cette étude avec le soutien d'acteurs majeurs du Cloud. Nous

les remercions sincèrement de leur soutien :

• Sponsor Platinum : Capgemini

• Sponsor Gold : Orange Business Services

1.2 METHODOLOGIE

Trois éditions du PAC Cloudindex ont déjà été réalisées en juin 2013,

décembre 2013 et juin 2014. Chaque fois, ce sont environ 200

entreprises et établissements publics français qui ont été interrogés

par téléphone, selon une méthodologie et un questionnaire élaborés

par PAC. Avec 300 répondants, la quatrième édition du PAC

Cloudindex permet de dépasser les 900 interviews sur l'ensemble des

4 vagues.

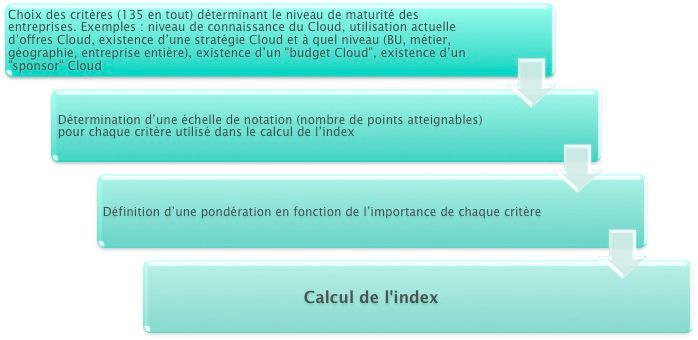

Le score du PAC Cloudindex a été calculé selon le principe d'une

Le PAC échelle de maturité allant de 0 à 1 000 points (qui correspondrait au

Cloudindex est niveau maximum de maturité). 135 critères ont été utilisés pour le

dans sa 4e calcul de l’index global. Une échelle de notation (nombre de points

itération. maximum atteignables) pour chaque critère utilisé dans le calcul de

l’index a été déterminée. PAC a aussi défini une pondération en

Afin de faciliter fonction de l’importance de chaque critère. Un nombre de points a

une lecture ensuite été calculé pour tous les critères. La somme du nombre de

comparative, points de ces critères représente le niveau de maturité total. Pour

nos chaque mise à jour de l’index, la méthodologie reste la même, avec les

graphiques mêmes questions posées et le même mode de calcul.

désignent ces

Les critères retenus pour calculer le PAC Cloudindex appartiennent à

itérations sous

trois grandes familles :

les noms de

"vague" 1, 2, 3

ou 4. 1.2.1 L'état de la réflexion autour du Cloud

Ce groupe de critères a un poids prépondérant pour le calcul du score

de maturité. L'existence d'une stratégie d'entreprise liée au Cloud, par

exemple, implique une réflexion avancée sur le sujet et démontre un

niveau de maturité élevé. De plus, si le Comex et/ou le PDG se sont

emparés du sujet et y ont alloué des ressources, cela accroît encore

l’importance du sujet dans l’entreprise et le degré de réflexion interne

entamée. De même, des utilisateurs qui ne recourent pas à des

services de Cloud mais ont entamé une réflexion sur le sujet se voient

déjà crédités d'un certain nombre de points.

© PAC 2014 www.Cloudindex.fr 6Le nive

Analyse - Décembre 2014

1.2.2 Les raisons invoquées pour utiliser / ne pas utiliser les

services Cloud

Ce groupe de critères pèse également de façon très importante sur le

calcul du PAC Cloudindex. Les motivations comme les obstacles mis

en avant dans la décision d'utiliser ou non des services Cloud sont des

indicateurs fiables de l'état des réflexions sur ces sujets. Les raisons

invoquées par les entreprises, quand elles sont liées par exemple aux

problématiques d'adaptation au métier ou de changement de 'business

model', démontrent un certain niveau d'analyse et de réflexion,

impliquant autant les métiers que la DSI.

1.2.3 L'usage du Cloud

Une fois que l'entreprise a décidé de faire appel au Cloud, il s'agit

d'analyser quel type de Cloud est utilisé, pourquoi et si son utilisation

sera étendue. Le fait d'avoir, en particulier, une application stratégique

en mode SaaS, démontre un certain degré de confiance et donc

d'analyse des bénéfices par rapport aux risques. Dans tous les cas, les

questions posées permettent de déterminer la compréhension de

l'écosystème du Cloud par les entreprises.

Fig. 1: Principe de calcul de l'index

Source : PAC Cloudindex, 2014

De nombreuses autres questions n'ont pas servi directement à

alimenter l'index de maturité ; elles servent à contextualiser

l'information brute, et viennent alimenter le présent rapport.

© PAC 2014 www.Cloudindex.fr 7Le nive

Analyse - Décembre 2014

1.3 PERIMETRE DE L’ETUDE

Lors des précédentes éditions, PAC avait respectivement interrogé un

panel de 220, de 236 puis de 200 organisations utilisatrices

représentatives de l'économie française : PME, ETI et grands comptes,

de tous secteurs d'activité, y compris le secteur public. Pour la

quatrième édition, PAC souhaitait mesurer l’évolution en reprenant un

panel similaire, avec un échantillon élargi à 300 organisations et

représentatif de la répartition des entreprises par secteurs en France.

Fig. 2: Répartition des organisations interrogées par nombre

d'employés

9%

25% 20 à 199

200 à 499

22%

500 à 999

© PAC 2014

1000 à 4999

16% Plus de 5000

28%

n = 300

Source : PAC Cloudindex, Décembre 2014

D'un point de vue fonctions, 10% des personnes interrogées occupent

des postes de direction de services informatiques (CIO ou CTO), 40%

des postes de responsables informatiques, 17% des postes de

responsables infrastructure, 7% de responsables Cloud. Le reste des

répondants appartient à d’autres fonctions de responsabilité au sein de

la DSI.

© PAC 2014 www.Cloudindex.fr 8Le nive

Analyse - Décembre 2014

Fig. 3: Répartition des organisations interrogées par secteur d'activité

10%

Industrie

8% 30% Banque

Assurance

7%

© PAC 2014

Service public / Santé

7%

Énergie et Utilities

7% 2% Télécommunications /

1%

Média

27%

n = 300

Source : PAC Cloudindex, Décembre 2014

© PAC 2014 www.Cloudindex.fr 9Le nive

Analyse - Décembre 2014

2. Le PAC Cloudindex

En s’appuyant sur la référence obtenue lors de la première vague du

Cloudindex, PAC s’attachera tous les semestres à mesurer l’évolution

de la maturité des entreprises utilisatrices vis à vis du Cloud.

Fig. 4: La maturité du Cloud en France : le PAC Cloudindex

'&&&#

+&&#

*&&#

)&&#

$&&#

!"#$

%&&# !!$# !%%#

!!"#

!&&#

"&&#

(&&#

'&&#

&#

,-./#(&'"# 012#(&'"## ,-./#(&'!# 012#(&'!#

Source : PAC Cloudindex, Décembre 2014

L’analyse de plus de 100 critères pondérés selon leur importance par

PAC (cf. méthodologie ci-dessus) amène à un niveau de maturité des

organisations françaises de 517 sur 1 000 pour cette quatrième

édition, un chiffre en constante progression par rapport aux éditions

précédentes, avec une réelle inflexion entre la troisième et la

quatrième vague.

© PAC 2014 www.Cloudindex.fr 10Le nive

Analyse - Décembre 2014

3. Le niveau de maturité des

organisations franchit un

palier

3.1 LES ORGANISATIONS FRANÇAISES

SUR LA BONNE VOIE

En 3.1.1 Un taux d'adoption en croissance significative

additionnant la

fourniture de

Cloud (SaaS, Les trois premières vagues de notre Cloudindex n’avaient pas montré

PaaS et IaaS) d’évolution importante quant à l’utilisation du Cloud par les

et les services organisations françaises. Lors de la première vague, à peu près un

autour du quart d'entre elles disait avoir recours à des solutions de Cloud. Elles

Cloud (conseil, étaient 29% dans la troisième vague. Nous estimions alors ce taux très

intégration...), probablement sous-estimé, dans la mesure où de nombreuses

le marché utilisations du Cloud se font dans un service ou une entité particulière,

français du parfois de façon très discrète, et nos répondants n'en avaient pas

Cloud va forcément connaissance.

atteindre les 5

milliards Cela se confirme car ce sont 55% des répondants de la quatrième

d'euros en vague qui ont recours au Cloud. Nous pouvons ainsi dire que le Cloud

2014. se démocratise réellement en France et cette accélération devrait

certainement se confirmer lors des prochaines vagues du Cloudindex.

© PAC 2014 www.Cloudindex.fr 11Le nive

Analyse - Décembre 2014

Fig. 5: SaaS, PaaS, IaaS : les types de Cloud utilisés

SaaS 54%

© PAC 2014

IaaS 46%

PaaS 16%

0% 10% 20% 30% 40% 50% 60%

Part (en %) des entreprises, qui utilise des solutions cloud, n = 163

Source : PAC Cloudindex, Décembre 2014

Les organisations qui recourent au Cloud le font en majorité pour

bénéficier d'offres SaaS : c'est le fer de lance de la révolution Cloud.

Les offres de "software as a service" répondent à des besoins

pratiques, presque évidents (comme la messagerie), et sont rapides à

mettre en œuvre.

Les offres de type "Infrastructure as a service", comme le stockage ou

des serveurs en ligne, se démocratisent rapidement en passant de

29% à 46% de la vague 3 à la vague 4. Elles concernent surtout les

entreprises de moins de 500 personnes (cette catégorie représente

46% des utilisateurs de IaaS contre 36% des utilisateurs de Cloud).

Plus de la moitié (54%) des organisations qui ont recours au IaaS

l’utilise pour de l’hébergement d’applications, 49% pour des tests, 46%

pour de l’hébergement de sites internet. Le High Performance

Computing est cité par 38% des utilisateurs de Cloud.

Le "Platform as a service", qui propose un ensemble d'outils sur

lesquels bâtir une solution, reste surtout cantonné aux développeurs,

qui explorent les architectures des systèmes d'information de demain.

L'usage concerne au final peu de monde mais nous observons une

« percée » dans l’utilisation du PaaS sur cette quatrième vague. En

effet, 16% des organisations y ont recours contre moins de 10% sur

les vagues précédentes. Les offres sont aujourd’hui plus mures et les

entreprises sont, comme nous l’avons déjà vu, plus enclines à utiliser

du Cloud. Le PaaS est aujourd’hui principalement utilisé pour

développer des applications web (49% des répondants) mais aussi des

applications métiers plus stratégiques (45% des répondants).

© PAC 2014 www.Cloudindex.fr 12Le nive

Analyse - Décembre 2014

3.1.2 La sécurité : le principal frein qui gagne du terrain

Les raisons de ne pas utiliser de Cloud sont, elles, toujours aussi

nombreuses. On retrouve en premier lieu, et loin devant le deuxième

frein, les craintes concernant la sécurité. Celles-ci ont significativement

augmenté et sont importantes pour près des deux tiers des répondants

alors qu’elles l’étaient pour moins de la moitié lors des vagues

précédentes. Ceci peut s’expliquer par le fait que ce sont les

entreprises les moins matures (et donc en grande partie celles qui

n’utilisent pas de Cloud) qui sont les plus craintives par rapport à la

sécurité.

Ces craintes sont souvent infondées, les spécialistes du Cloud

déployant des moyens sans commune mesure avec la majorité des

entreprises utilisatrices, mais ce sentiment d’insécurité est

régulièrement alimenté par des incidents de fonctionnement très

médiatisés, des attaques de pirates, ou encore des affaires

d'espionnage international, comme celle de la NSA.

Fig. 6: Les raisons de ne pas utiliser de Cloud

Très important Important

Problèmes de sécurité 44% 19%

Pas de gains financiers démontrés 17% 33%

Opacité des contrats et des coûts réels 22% 23%

© PAC 2014

Pas de solutions adaptées au métier 12% 25%

Transition trop problématique 16% 16%

La performance des solutions proposées 5% 23%

0% 10% 20% 30% 40% 50% 60% 70%

Part (en %) des entreprises, qui n'utilise pas des solutions cloud, n = 134

Source : PAC Cloudindex, Décembre 2014

© PAC 2014 www.Cloudindex.fr 13Le nive

Analyse - Décembre 2014

L’augmentation de la maturité des organisations ainsi que celle des

offres s’illustrent de deux façons :

• Pour un utilisateur final sur deux, le Cloud ne démontre pas de

gains financier (contre environ 30% pour les vagues

précédentes). Cela montre une meilleure capacité à calculer ce

gain.

• Seulement 12% (contre plus de 25% pour les vagues

précédentes) estime comme un frein très important le manque

de solutions adaptées à leurs métiers. Cela indique que les

organisations ont une meilleure connaissance des offres de

Cloud existantes.

3.1.3 L’utilisation du Cloud va continuer à augmenter

Les organisations qui ont recours au Cloud sont quant à elles

convaincues des bénéfices. Dans les trois domaines (SaaS, PaaS et

IaaS), elles sont autour de 70% à prévoir d'étendre leur utilisation dans

les 3 ans à venir. Ce résultat montre une accélération dans l’utilisation

car les organisations n’étaient « que » 41% à déclarer vouloir étendre

leur utilisation du SaaS lors de la vague précédente.

Il est intéressant de noter que les deux principales raisons de

l’extension de l’utilisation du SaaS sont plutôt d’ordre stratégique : 80%

pour homogénéiser le parc applicatif et 79% pour faciliter le

déploiement d’applications. Ces deux critères arrivent assez loin

devant la réduction des coûts (55%). Cela montre bien que les

entreprises les plus matures intègrent le Cloud comme un élément clé

de leur système d’information et ne l’utilisent plus (ou moins) comme

uniquement un levier de diminution budgétaire.

Nous notons aussi pour cette quatrième édition une augmentation du

nombre d’utilisateurs de SaaS. Ainsi, dans 80% des organisations, ce

sont plus de 20% des salariés qui utilisent la messagerie en mode

SaaS (contre 55% des organisations lors de la précédente vague). En

dehors de la messagerie, nous observons le même phénomène avec

80% des organisations qui ont plus de 20% de leurs employés qui

utilisent des applications en mode SaaS (contre 65% des organisations

lors de la précédente vague).

Les principales applications utilisées en dehors des outils de

collaboration sont liées au CRM et à la gestion des ressources

humaines.

© PAC 2014 www.Cloudindex.fr 14Le nive

Analyse - Décembre 2014

Fig. 7: Types d'applications utilisées en mode SaaS

Office & Collaboration 45%

CRM 40%

RH 39%

F&A 26%

Applications verticales / métiers 25%

BI 25%

SRM/SCM 22%

0% 10% 20% 30% 40% 50%

Part (en %) des entreprises, qui utilise des solutions SaaS, n = 88

Source : PAC Cloudindex, Décembre 2014

© PAC 2014 www.Cloudindex.fr 15Le nive

Analyse - Décembre 2014

3.2 UNE APPROCHE DE PLUS EN PLUS

STRATEGIQUE DU CLOUD

3.2.1 Les raisons d'adopter le Cloud évoluent

Il y a de bonnes, mais aussi de très bonnes raisons de recourir au

Cloud. La première édition du PAC Cloudindex avait mis en évidence

que l'augmentation de la flexibilité était la première motivation du

passage au Cloud, devant une hypothétique réduction des coûts. Les

deuxième et troisième vagues de notre enquête confirmaient ce

résultat.

Cependant, au vu des incertitudes économiques et de la morosité

ambiante, la réduction des coûts s’invite sur la première marche du

podium pour notre quatrième édition à égalité avec l’augmentation de

la flexibilité.

Le Cloud est

utilisé en La flexibilité est en effet l'atout majeur du Cloud, dans la mesure où il

priorité pour : demande un très faible investissement initial, permet de lancer des

- augmenter la projets extrêmement rapidement, de les interrompre ou au contraire de

flexibilité les étendre du point de vue du nombre de personnes connectées, du

- réduire les nombre de services offerts, des zones géographiques...

coûts

La question du coût est plus problématique. Même s'il n'y a pas de

serveurs à acquérir et à maintenir, de licence à payer d'emblée ou

d'application à développer, le coût total sur une durée de 3 ou 5 ans

égalera voire dépassera ces investissements initiaux. En revanche, il

est vrai qu'un abonnement représente un type de dépenses différent,

et qu'une gestion très fine, basée sur une véritable élasticité à la

hausse comme à la baisse de l'usage des ressources, peut

drastiquement limiter les dépenses.

Derrière la réduction des coûts, vient l’amélioration du time to market

(60%). Cet aspect est de plus en plus critique (et très lié à la flexibilité)

pour un nombre d’entreprises toujours plus grand. En effet, avec la

transformation digitale des entreprises, le système d’information prend

un poids considérable aussi bien pour les processus internes que pour

l’amélioration de l’expérience client. La capacité à pouvoir mettre

rapidement sur le marché de nouvelles offres, par exemple, peut

s’avérer être un avantage concurrentiel décisif.

© PAC 2014 www.Cloudindex.fr 16Le nive

Analyse - Décembre 2014

Fig. 8: Principales motivations pour utiliser le Cloud

Vague 4, 24% 42%

Réduction des coûts Vague 3, 27% 29%

Vague 2, 24% 33%

Vague 1, 30% 18%

23% 43%

Augmentation de la flexibilité 28% 35%

35% 30%

32% 32%

© PAC 2014

18% 42%

Amélioration du time to market 19% 13%

16% 20%

18% 13%

16% 43%

Dév.t de produits/solutions/

19% 22%

démarches innovants

31% 7%

18% 15%

16% 37%

Soutien d’un changement de

11% 19%

business modèle

14% 20%

15% 15%

Part (en %) des entreprises, qui utilise des solutions cloud, n = 44/55/55/163

Source : PAC Cloudindex, Décembre 2014

© PAC 2014 www.Cloudindex.fr 17Le nive

Analyse - Décembre 2014

3.2.2 Le SaaS s’installe comme un pan stratégique du SI

Chaque édition du PAC Cloudindex nous renforce dans la conviction

que le SaaS prend une place stratégique dans la panoplie d'outils à la

disposition des entreprises utilisatrices. Evidemment, selon le métier

de l'organisation, voire celui du répondant, le caractère stratégique

peut varier assez grandement. Néanmoins, édition après édition, la

lecture des résultats confirme que le SaaS n'est pas seulement un pis-

aller ou un complément sans importance ; près de huit organisations

sur dix ayant recours au SaaS considèrent qu'au moins une de leurs

applications SaaS est stratégique pour leur business.

Fig. 9: Pourcentage d'utilisateurs du SaaS considérant qu'au moins une

de leurs applications SaaS est stratégique pour leur business

Vague 4 78%

Vague 3 77%

© PAC 2014

Vague 2 73%

Vague 1 68%

0% 20% 40% 60% 80% 100%

Part (en %) des entreprises, qui utilise des solutions SaaS, n = 19/30/26/88

Source : PAC Cloudindex, Décembre 2014

3.2.3 Les stratégies Cloud se développent rapidement

Le niveau de maturité des organisations françaises a augmenté de

façon significative lors de la quatrième vague car elles sont de plus en

plus nombreuses à y avoir recours mais aussi à définir une vraie

stratégie. Ainsi, alors qu’elles étaient environ 10% lors des trois

premières vagues, elles sont aujourd’hui 30%. Cela montre que les

organisations utilisent de plus en plus le Cloud de manière organisée

et stratégique plutôt qu’opportuniste.

Cette stratégie est soutenue dans trois organisations sur quatre par

des ressources dédiées (contre 50% pour les vagues précédentes).

© PAC 2014 www.Cloudindex.fr 18Le nive

Analyse - Décembre 2014

Cela montre que les entreprises se donnent de plus en plus les

moyens afin de tirer le meilleur parti du Cloud.

Lorsqu'une stratégie a été définie, cela se passe essentiellement -

dans les deux-tiers des cas en considérant la moyenne de toutes nos

vagues d'enquête - au niveau du groupe. Et c'est essentiellement une

affaire de DSI, comme le montre le graphique ci-dessous.

Toutefois, le rôle du DSI a tendance à s’amenuiser au profit des BU et

du Comex qui font une percée significative pour cette quatrième

édition.

Fig. 10: Le sponsor de la stratégie Cloud dans l'organisation

3% DSI

Vague 4 36% 20% 21% 18% 1% PDG

BU/Metiers

Comex

Vague 3 55% 25% 10% 10% DAF

Autre

3% 3%

© PAC 2014

Vague 2 53% 30% 3% 7%

Vague 1 60% 20% 7% 7% 7%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Part (en %) des entreprises, qui utilise des solutions Cloud, n = 17/30/22/89

Source : PAC Cloudindex, Décembre 2014

© PAC 2014 www.Cloudindex.fr 19Le nive

Analyse - Décembre 2014

3.3 DU CLOUD, OUI… MAIS AVEC DES

SERVICES A VALEUR AJOUTEE

3.3.1 Le "as a service" demande du service !

Avec l’arrivée du Cloud, les ESN avaient peur de perdre une grosse

partie de leurs prestations de services d’intégration et les entreprises

utilisatrices pensaient pouvoir se passer de leurs services (ou au

moins d’une assez grande partie !).

Edition après édition du Cloudindex, nous voyons que les

organisations ont un fort besoin d’accompagnement et d’intégration

des solutions Cloud à leur SI.

Le niveau de maturité augmentant, les entreprises sont aussi très

nombreuses (près des deux tiers) à vouloir une personnalisation très

poussée de leurs applications en SaaS. Cette demande de

"customisation" est d'ailleurs largement réfrénée par les fournisseurs

de SaaS, car c'est antinomique avec un service Cloud, par définition

mutualisé. Lorsque c'est indispensable, cela doit être fait de façon à ne

pas provoquer de régression ou d'incompatibilité lors des mises à jour

de la solution SaaS, qui peuvent être extrêmement fréquentes.

© PAC 2014 www.Cloudindex.fr 20Le nive

Analyse - Décembre 2014

Fig. 11: Où sont attendus les prestataires de services

informatiques en matière de SaaS

L'intégration avec votre système d’information

64%

existant

La personnalisation des applications 63%

Du conseil sur le choix des solutions de SaaS 52%

© PAC 2014

Du conseil sur le choix des applications à

43%

passer en SaaS

Une analyse d’impact sur le SI des mises à

41%

jour des solutions SaaS utilisées

Un "app store" regroupant des applications

29%

SaaS intégrées entre elles

0% 20% 40% 60% 80%

Part (en %) des entreprises, qui utilise des solutions SaaS, n = 88

Source : PAC Cloudindex, Décembre 2014

Lorsqu'on demande ce que les entreprises attendent de leurs

fournisseurs de Cloud, public ou privé, les prestations de services

arrivent en bonne place. Près de 40% des répondants de la quatrième

vague citent le service à valeur ajoutée comme un critère de choix

dans la sélection d'un fournisseur de Cloud public ou privé.

3.3.2 Le made in France s’applique aussi au Cloud !

Qui, mieux qu'un prestataire de proximité, peut rassurer les

organisations par rapport à leur passage au Cloud ? Cela vaut d'abord

pour les prestataires de services, partenaires réguliers des entreprises

et organismes publics, dont ils ont la confiance. Et cela vaut aussi pour

les fournisseurs de Cloud, qui inspirent malgré tout plus confiance s'ils

ont pignon sur rue en France (siège social, datacenter...), même s'ils

sont de nationalité étrangère. Cela explique la construction de

datacenters en France de la part des acteurs étrangers, notamment les

grands fournisseurs américains.

Cette volonté de traiter avec des fournisseurs français ou implantés en

France est clairement illustrée par nos enquêtes (cf. page suivante). Le

critère de la localisation du siège du fournisseur en France a d’ailleurs

plus que doublé entre la troisième et la quatrième vague.

© PAC 2014 www.Cloudindex.fr 21Le nive

Analyse - Décembre 2014

Fig. 12: Les critères de choix d'un fournisseur de Cloud public

Siège du fournisseur en France 45%

Datacenter en France 37%

Prestation avec service ajoutée 37%

© PAC 2014

Poss. de créer un Cloud privé virtuel 24%

Poss. de contractualisation et SLA personnalisés 19%

Poss. d’intég. avec des solutions on premise ou tierce 14%

0% 20% 40% 60%

Part (en %) des entreprises, qui utilise des solutions cloud, n = 163

Source : PAC Cloudindex, Décembre 2014

Fig. 13: Les critères de choix d'un fournisseur de Cloud privé

Siège du fournisseur en France

42%

Prestation avec service ajoutée

35%

Datacenter en France

31%

Poss. d’intégration avec des solutions on premise

© PAC 2014

ou tierce 24%

Possibilité de customisation

19%

Poss. de contractualisation et SLA personnalisés

19%

Evol. depuis un contrat outsourcing fournisseur

existant 10%

0% 10% 20% 30% 40% 50%

Part (en %) des entreprises, qui utilise des solutions cloud, n = 163

Source : PAC Cloudindex, Décembre 2014

Enfin, malgré leurs difficultés à percer, les Clouds souverains sont

plutôt bien perçus. En effet, 82% des répondants estiment que

l’existence des Clouds souverains est une bonne chose pour

l’écosystème numérique français. Mieux, 73% déclarent être enclins à

recourir aux Clouds souverains et 73% privilégieraient un éditeur

partenaire d’un Cloud souverain.

© PAC 2014 www.Cloudindex.fr 22Le nive

Analyse - Décembre 2014

4. Remerciements

Ils ont rendu possible la réalisation du PAC Cloudindex et nous tenons

tout particulièrement à remercier :

Sponsor Platinum

Sponsor Gold

© PAC 2014 www.Cloudindex.fr 23Contacts

Analystes

Franck Nassah,

SVP Opérations

f.nassah@pac-online.com

Katharina Dalka, Olivier Rafal,

Consultante Senior Principal Consultant

k.dalka@pac-online.com o.rafal@pac-online.com

Pour devenir sponsor Stéphane Maton,

SITSI Sales Manager

s.maton@pac-online.com

Contact Presse Myriam Lamendin

m.lamendin@pac-online.comVous pouvez aussi lire