Le Statut de VDI David Jeruzalska - Alphazur

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Le Statut de VDI

David Jeruzalska

Le Point de Vue Fiscal

- Régime d’indépendant personnes physiques :

❑ BNC (Bénéfices non commerciaux) => Mandataire

❑ BIC (Bénéfices industriels et commerciaux) => Acheteur-

Revendeur

- Régime fiscal simplifié : (5 raisons)

1/ Impôt sur le revenu

Pour le mandataire : Revenu imposable déterminé après déduction

d’un abattement de 34% , Non inférieur à 305€

Pour l’acheteur-revendeur : Revenu imposable déterminé après

déduction d’un abattement de 71% pour l’activité achat-revente et

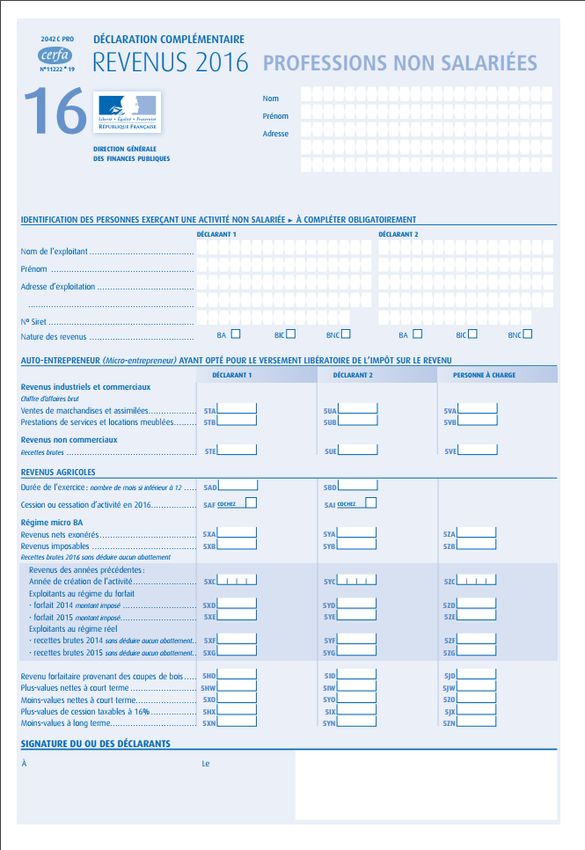

50% pour l’activité d’animation , Non inférieur à 305€2/ Déclaration des

revenus simplifié

(à l’aide du Bulletin de

précompte 4ème trimestre)

Formulaire 2042 C PRO

« Professions non

salariées »

=> Mandataire :

Déclarer commissions

brutes dans la catégorie

« spécial BNC ».

⇒Acheteur

revendeur :

Déclarer son CA

(ventes auprès du client

au détail) +

commissions brutes

dans la catégorie

« micro-BIC ».3/ Sur la TVA - Exonération de TVA appelée « Franchise en base de TVA » donc le VDI ne doit pas la facturer, ne peut pas déduire celle qu’il a dû payer pour les besoins de son activité , pas de déclaration de TVA aux services fiscaux. 4/ Exonération du CFE (p28) Totale si la rémunération brute annuelle est inférieure à 16.5% du PASS (=plafond annuel de la Sécurité Sociale) (6473€ pour 2017, 6372€ pour 2016, 6277€ pour 2015) Si dépassement des 16.5% du PASS => Cotisation minimum allégée Possibilité d’être exonéré gracieusement par demande écrite avec accusé/ réception (montant disproportionné et activité à temps partiel ou moins de 9 mois dans l’année).

5/ Le seuil d’inscription obligatoire à un registre professionnel : Si le VDI a obtenu des gains supérieurs à 50% du PASS chaque durant 3 années pleines et consécutives, soit 19614€ pour 2017, 19308€ pour 2016, 19020€ pour 2015 et 18774€ pour 2014. => Alors il est tenu de changer de statut.

• Rattaché au régime général de la sécurité sociale • Assurance santé de base (maladie, maternité, invalidité, veuvage, décès) • Pas d’assurance chômage • Pas d’assurance vieillesse complémentaire • ARIIX qui déclare, calcule et paye les cotisations auprès de l’URSSAF • 33% à la charge du VDI et 67% à la charge de l’entreprise

Les Démarches à Entreprendre • Inscription dans les 15 jours du début d’activité (auprès du CFE URSSAF) via leur site web • Cette déclaration n’implique pas l’inscription à un registre professionnel • Attribution d’un numéro SIREN/SIRET . Il est recommandé de souscrire à une assurance Responsabilité Civile Professionnelle pour VDI

VDI Mandataire

VDI Acheteur-Revendeur

L’option VDI Acheteur-Revendeur

est un peu plus contraignante

que celle de VDI Mandataire

car elle impose, mensuellement,

de déclarer à ARIIX,

la marge réaliséeLes Différents Cumuls • AGENT PUBLIC • PROFESSION LIBERALE REGLEMENTEE • RETRAITE • DEMANDEUR D’EMPLOI • AUTO-ENTREPRENEUR

AGENT PUBLIC • Pour les fonctionnaires des 3 fonctions publiques + agents non titulaires ou contractuels dont les militaires sous contrat : PAS DE CUMUL POSSIBLE SAUF SI : 1ère exception : Création ou reprise d’entreprise pendant une période de 2 ans (prolongée d’un an maximum) 2ème exception : - Si la durée du travail ou le temps de service de l’agent est inférieur ou égale à 70% de la durée légale ou réglementaire d’un temps complet. - Activité de VDI compatible avec ses obligations de service - Informer par écrit l’autorité dont il relève

ACTIVITE LIBERALE REGLEMENTEE Aucun cumul possible en tant que VDI pour toute personne exerçant une activité libérale règlementée dans les domaines du droit, de la santé ou des techniques (avocats, huissiers de justice, notaires, agents généraux d’assurance, médecins, chirurgiens-dentistes, sages-femmes, infirmiers, masseurs-kinésithérapeutes, diététiciens, vétérinaire, architectes, experts-comptables, géomètres-experts…). Autorisation, en fonction des différentes législations ordinales, à traiter spécifiquement, d’une activité en tant qu’Auto-Entrepreneur ou Société Autorisation déjà établie pour les Masseurs-Kinésithérapeutes, les Sages-Femmes et les Infirmiers Libéraux, dans la limite de 10% de leur activité. Au-delà, il sera nécessaire de choisir son activité principale !

RETRAITE

Pour un cumul intégral, l’assuré doit:

1. avoir rompu le contrat qui le liait avec son employeur ou avoir

cessé son activité d’indépendant pour laquelle il a acquis des

droits à la retraite, sauf si son régime de retraite ne le permet

pas.

2. avoir liquidé ses pensions personnelles de retraite des régimes

de base et complémentaire

3. avoir rempli les conditions cumulatives d’âge et de durée de

cotisation qui lui ont permis de liquider ses pensions de

retraite de base et complémentaire. Pour le régime générale, il

peut donc cumuler sans restriction dès lors qu’il a atteint :

• soit l’âge légal de départ en retraite et à condition d’avoir

validé le nombre de trimestres nécessaires permettant de

percevoir une pension de retrait a taux plein

• soit l’âge permettant de bénéficier du taux plein

automatique (entre 65 et 67 ans)DEMANDEUR D’EMPLOI CUMUL POSSIBLE SI : - Le VDI maintient son inscription sur la liste des demandeurs d’emploi - Accomplisse des actes positifs et répétés de recherche d’emploi - Démarrage du VDI AVANT la perte de l’emploi salarié = CUMUL INTEGRAL POSSIBLE - Démarrage du VDI APRES la perte de l’emploi salarié = CUMUL PARTIEL Le VDI doit informer Pôle emploi de son activité et lui communiquer chaque mois ses bulletins de rémunération remis par ARIIX.

AUTO-ENTREPRENEUR • Si l’activité d’auto-entrepreneur a un lien direct avec l’activité de ARIIX, il est recommandé de s’inscrire sous le statut d’auto-entrepreneur. • Si l’activité d’auto-entrepreneur est complètement différente, il est possible de cumuler un statut de VDI en ayant préalablement demandé un avis personnalisé au RSI.

En route pour votre

Performance Professionnelle

Avec ALPHAZURVous pouvez aussi lire