Les finances départementales - investissement, PLF 2017, etc. Etat des lieux, enjeux, perspectives : dotations, péréquation, AIS

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les finances départementales

Etat des lieux, enjeux, perspectives : dotations, péréquation, AIS,

investissement, PLF 2017, etc.

FNESR-Condorcet

Jeudi 24 novembre 2016

Romuald Goujon / goujon_romuald@yahoo.fr

SOMMAIRE

Tension continue sur les finances publiques, répercussions sur les

finances locales 3

Les finances départementales en crise : de fortes disparités entre

territoires 16

Départements : enjeux et perspectives financières (RSA, PLF 2017,...)

23

Gestion par la Droite : premiers enseignements à tirer sur les finances

départementales 30

2

Tension continue sur les FINANCES

PUBLIQUES, répercussions sur les finances

locales

3

Les contraintes financières de l’Etat

4

Un endettement public majoritairement constitué par l’Etat...

5

...et revenu sous contrôle grâce à une diminution du déficit

Prévisions de

croissance : +1,4% en

2016, +1,5% en 2017.

Déficit public : 6,8% en

2010, prévision de 2,7%

en 2017.

Dette publique :

stabilisée depuis 2 ans

autour de 96% du PIB

(entre 2007-12 : +25pts).

Dépense publique :

+1,3%/an en moyenne

depuis 2012 (+3,6%/an

sur 2000-2012).

6

Baisse des dotations : un choc sans précédent sur les finances

locales

Dépense publique

locale : 243 Mds€

(sur une dépense

publique totale de

1151 Mds€).

Répartition de

l’objectif initial de 50

Mds€ d’économies

sur 2015-17 :

• Etat : 19 Mds€

(7,7 Mds€ en

2015).

• Collectivités

locales : 11 Mds€

(3,67 Mds€ en

2015, 2016,

2017).

• Protection

sociale: 20 Mds€

(9,6 Mds€ en

2015). 7

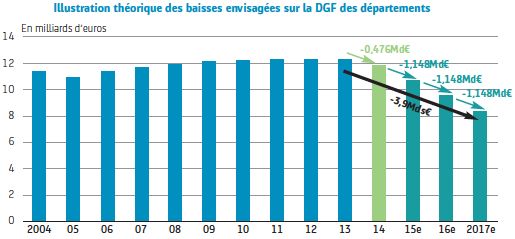

Baisse des dotations pour les départements

Concours de l’Etat versés aux départements en 2014 : 14,4 Mds€ (soit 22% des recettes de

fonctionnement des départements), dont env. 11 Mds€ au titre de la DGF :

• -476 M€ en 2014

• -1,15 Md€ en 2015

• -1,15 Md€ en 2016

• -1,15 Md€ en 2017

Pour rappel, 1,15 Md€, c’est l’équivalent de 15% de l’épargne brute des départements en

2015. Total 2014-2017 : -3,9 Mds€.

Les départements supportent 1/3 de la baisse de la DGF nationale, répartie entre catégories

de collectivités au prorata de leur poids dans les recettes totales.

Répartition de la baisse entre départements :

8

2016 : des collectivités locales

résilientes ?

9Nouveau repli de l’autofinancement, maîtrise du fonctionnement Quelle tendances pour les finances locales en 2016 : • Vers un nouveau repli de l’épargne brute (-2,6%, contre +3,3% en 2015). • Recettes de fonctionnement : restent dynamiques (+3,0%), mais moins qu’en 2015 (+5,2%), du fait de la baisse des dotations et de recettes fiscales moins dynamiques. Faible recours au levier fiscal pour le bloc communal. • Dépenses de fonctionnement : un effort de maîtrise qui se confirme (+1,1% après +1,2% en 2015), hors impact des mesures nouvelles. • Cette faible progression est d’abord due à la maîtrise des charges de personnel (+1,6%, contre +2,2% en 2015). Pour 2016, 44% des collectivités envisagent une baisse de leurs effectifs (Randstad-ADCF-Villes de 10 France, oct. 2016).

L’investissement repart doucement, porté par le seul bloc

communal

Investissement :

• Après 2 années de baisse (-17% en

cumul sur 2014-2015),

l’investissement repart (+1,3%),

notamment du fait d’un « paquet » de

mesures votées en lois de finances

pour soutenir l’investissement local

(FCTVA, Fonds de soutien à

l’investissement local, DETR,...).

• Seul le bloc communal porte cette

modeste reprise.

Dette : 182 Mds€ en 2016

• Une reprise financée a minima par la

dette : +1,5%.

• Des conditions d’endettement qui

restent optimales (taux

11

historiquement bas).Dernières lois de finances : quelles

conséquences pour les départements ?

12Un train de mesures pour aider au financement des charges

sociales : 1,5 Md€ pour les Départements en 2014

PLF pour 2013 :

• Fonds exceptionnel de soutien aux départements : 170 M€. 2 enveloppes, fonctions

des charges du département (AIS,…) et de la situation financière du département.

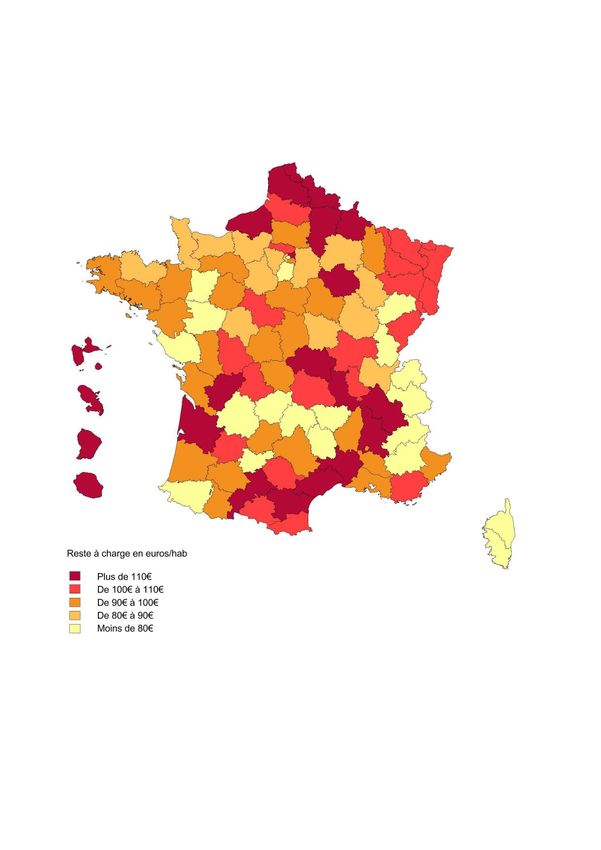

Au moment du Pacte de confiance (16 juillet 2013), les restes à charge des

départements allaient de 64 €/hab. à 159 €/hab.

Accord Matignon – ADF de l’automne 2013 (PLF pour 2014) :

• Déplafonnement des DMTO : possibilité depuis 2014 d’augmenter les taux jusqu’à 4,5%

(au lieu de 3,8%). Cette possibilité a été pérennisée. 89 départements ont opté pour un tx

de 4,5%, d’où un produit DMTO en forte hausse (+9,4% en 2014). Produit supplémentaire

: env. 1 Md€

• Transfert des frais de gestion de la TFB perçus par l’Etat (part compensation + part

péréquation) : 841 M€ en 2014. 2 parts :

- une part « compensation » (70%) : restes à charge des 3 AIS.

- une part « péréquation » (30%) : indice synthétique (APA, revenu, PCH, RSA).

13Péréquation : une multiplication des dispositifs « horizontaux »

> Fonds national de péréquation des DMTO : 279 M€ en 2015

Double prélèvement, sur stock (critère de DMTO/hab.) et de flux (produit perçu par rapport à

une moyenne nationale de référence). Plafonnement de la contribution à 5% du produit.

Reversement : fonction du potentiel financier, revenu/hab. et montant DMTO/hab.

> Fonds de solidarité des DMTO (créé en 2014) : 570 M€

- Prélèvement sur tous les départements pour 0,35% de leurs DMTO.

- Reversement sur les départements aux restes-à-charge les plus élevés (70%), et en

fonction de la richesse fiscale (30%).

> Fonds national de péréquation de la CVAE des départements :

Créé en 2013, alimenté par 2 prélèvements (sur flux et sur stock) :

- 87 M€ en 2016

- Prélèvement plafonné à 2% de la CVAE du CD

- Dépend du potentiel financier, du revenu /hab., du nbre de bénéficiaires RSA et de

personnes âgées

> Fonds de péréquation Ile-de-France (créé en 2014) : 60 M€, entre 8 départements.

> Autres : FMDI,…

14LOI DE FINANCES pour 2016

Principales mesures pour les départements

2016 :

• Dotations : baisse de 1 148 M€, comme en 2015.

• Investissement local : extension du FCTVA aux dépenses d’entretien des bâtiments

publics, de la voirie, et aux dépenses « très haut débit ».

• Préservation des FDPTP (423 M€)...

• Revalorisation forfaitaire des bases fiscales: +1,0%.

• Fonds de soutien aux départements : 50 M€.

• Péréquation : +20 M€ pour les dotations de péréquation départementales.

• Emprunts toxiques : fonds de soutien de 3 Mds€.

2017 :

• Transfert de 25% du produit national de CVAE (3,9 Mds€) des départements (part

passe de 48,5% à 23,5%) aux régions (part passe de 25% à 50%). Une attribution de

compensation sera prévue entre la région et le département, en fonction de la réalité des

charges transférées dans le cadre de la Loi Notre.

15Les FINANCES DEPARTEMENTALES en

crise : de fortes disparités entre territoires

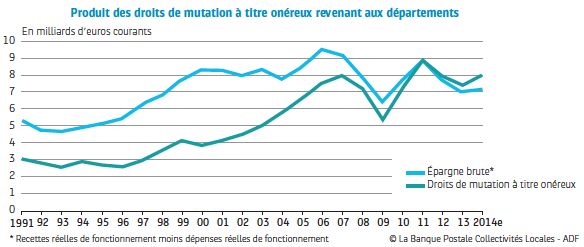

16Nouveau repli de l’autofinancement, maîtrise du fonctionnement

Situation financière globale : l’effet ciseaux perdure

• Nouvelle diminution de l’autofinancement (épargne brute) : -1,9% (-24% en cumul sur 2011-

2016). L’effet ciseaux (dépenses plus rapides que les recettes) persiste, malgré la forte

hausse des DMTO.

• Hausses d’impôt : 1/3 des départements (35) y ont eu recours en 2016.

Des dépenses de fonctionnement maîtrisées (+1,5%, contre 1,8% en 2015) :

• Les dépenses sociales décélèrent : +2,6% contre +3,3% /an en moyenne sur 2009-2015.

Causes : baisse du nbre d’allocataires RSA sur le 1er semestre 2016 (à noter : 2

revalorisations de +0,1% au 1er avril et 2% le 1er sept.)

• Des dépenses de personnel sous contrôle : +1,4% vs +1,8% en 2015.

Des recettes de fonctionnement dynamisées par la fiscalité :

• Recettes fiscales : en forte hausse du fait de la hausse des taux de foncier bâti, +5,4%

(+13% de progression moyenne pour ceux votant des hausses de taux).

• DMTO : +15% en 2015, devraient connaître une évolution à nouveau dynamique en 2016

(+8%).

• CVAE : +4,5% en 2015, +1,4% en 2016.

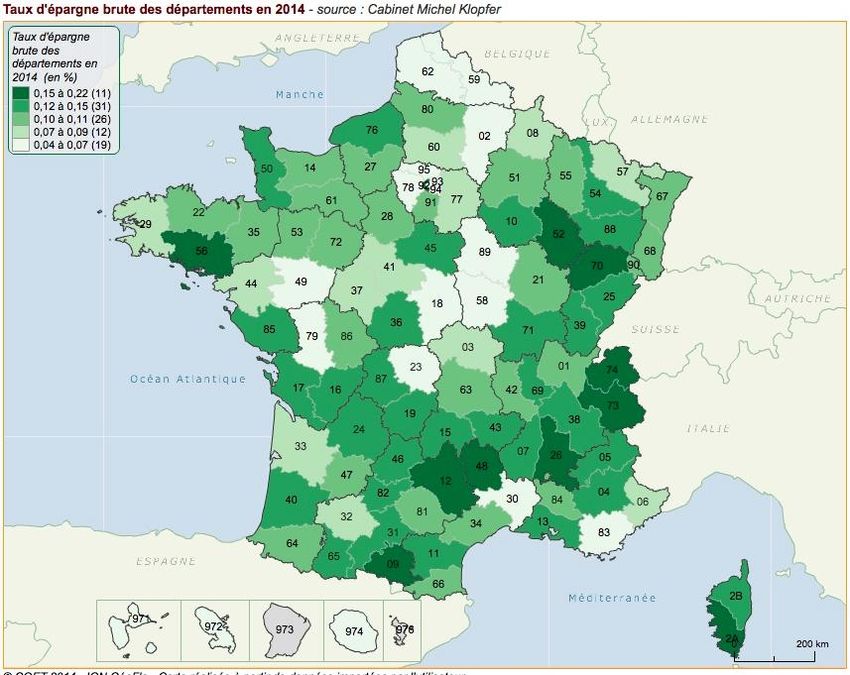

17Épargne de gestion : des situations extrêmement contrastées

Le nombre de

départements avec un

tx d’épargne de gestion

inférieur à 10% est

passé de 9 en 2011 à

40 en 2015.

Sur 2009-2013,

l’évolution des DMTO (à

la hausse ou à la

baisse) dictait le

mouvement des

départements en

difficulté (ou pas) sur

leur épargne de gestion

: cela n’est plus le cas.

Depuis 3 ans, la

bonne tenue des

DMTO ne garantit plus

le niveau d’épargne.

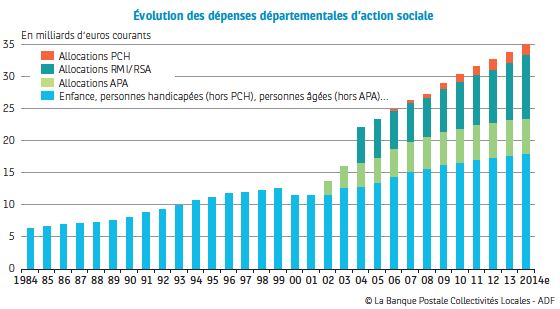

18Les 3 AIS : un reste à charge total estimé à 55 Mds€ depuis 2004

Selon le groupe de travail

Matignon – ADF, le reste à

charge total est

d’aujourd’hui 55 Mds€ sur

le total des 3 AIS (RSA,

APA, PCH) en cumulé

depuis 2004. Evolution :

• +3,3 Mds€ en 2014 (dont

2,3 Mds€ au titre du

RSA).

• +4 Mds€ en 2015.

• +3,6 Mds€ /an à compter

de 2016 si aucune

réforme n’est

entreprise.

En 2004, le tx de

compensation des

dépenses d’insertion des

CG était de 92% ; 71% en

2013.

19Action sociale : une progression très dynamique depuis la crise

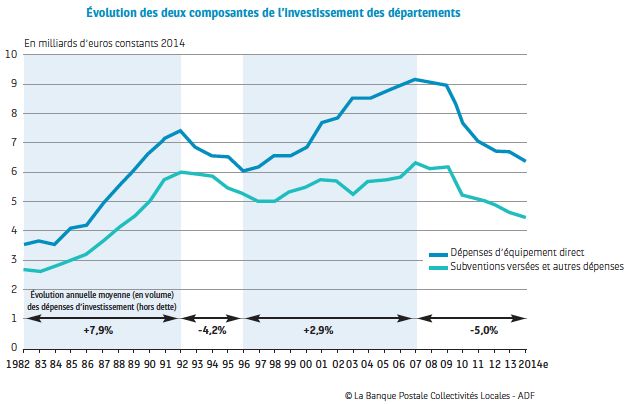

20Un investissement qui ne redémarre pas

Depuis 2009, les investissements départementaux ont perdu plus d’1/3 de leur

volume (d’où des conséquences en cascade sur le niveau des investissements du

bloc communal, cf. subventions) :

21Un investissement qui ne redémarre pas

22Départements : ENJEUX et PERSPECTIVES

financières

23RSA : la recentralisation n’aura pas lieu

Suite à l’échec des négociations entre Matignon et l’ADF, la recentralisation

totale ou partielle du RSA, un temps envisagée, n’aura pas lieu d’ici 2017.

Historique :

• Congrès ADF de Troyes (oct. 2015) => demande unanime d’une recentralisation du

financement du RSA.

• Négociation ADF / Gouvernement sur la renationalisation du financement du RSA.

• 22 juin 2016 => refus de l’ADF des propositions du Gouvernement sur la recentralisation

du RSA (60 membres sur 102 ont voté contre).

Les 4 points durs de la négociation :

• L’année de référence pour évaluer le coût du transfert :

- ADF : proposait 2014, « première année de dérapage des dépenses ».

- Gouvernement : proposait la dernière année, soit 2016 (pic de dépenses).

- Si 2016 avait été retenu, l’ADF considère que le coût aurait été d’environ 1,5-2 Mds€

pour les départements (soit la hausse du reste à charge entre 2014-2016).

Selon l’Observatoire national de l’action sociale : le montant des dépenses de RSA était de

9,8 Mds€ en 2015, l’Etat n’en couvrant que 61% (contre 65,7% en 2014 et 90% en 2009

lors de la création du dispositif). 24RSA : la recentralisation n’aura pas lieu

Autres points durs des négociations sur le RSA :

• Proposition d’un fonds de péréquation horizontale : refusée par l’ADF.

• Clause de « retour à meilleure fortune » pour que les départements paient moins si le nbre

de bénéficiaires venait à diminuer.

• Dispositifs d’insertion des départements.

2 motions votées par l’ADF :

• Comme pour le bloc communal, demander une baisse de 50% (soit plus de 500

M€) de l’effort demandé en 2017 au titre de la baisse des dotations (motion

votée à l’unanimité).

• Prise en charge des mineurs isolés (MIE) : selon l’ADF, le nombre de MIE sur

le territoire est de près de 10 000 actuellement.

A venir en vue des élections présidentielles, début 2017, une grande convention des

départements : présentation d’une plateforme sur les questions sociales, sur la

réforme territoriale, et de propositions sur le financement des AIS.

25Loi de finances pour 2017 : impacts pour les finances locales

DOTATIONS :

• Baisse des dotations : diminution de moitié de la contribution du bloc communal

pour 2017 (1,0 Md€ au lieu de 2,1 Mds€). Contributions inchangées pour les

départements et les régions. Au total, la baisse de la DGF aura été de -9,6 Mds€ sur

2015-17 (au lieu de -11Mds€).

• Abandon de la réforme de la DGF du bloc communal.

PEREQUATION :

• FPIC : stabilisation au même niveau que 2016 (1 Md€). Le FPIC est passé de 150 M€

en 2012 à 1 Md€ en 2016.

• Dotations de solidarité urbaine (DSU) et rurale (DSR) : +180 M€ chacune.

INVESTISSEMENT : le Fonds de soutien à l’investissement local (FSIL) créé en 2016

pour les communes passe à 1,2 Md€ (+200 M€).

REGIONS : création d’un fonds de 450 M€ en 2017, visant à compenser certains

transferts de compétence de la loi Notre ; à compter de 2018, remplacement de la DGF

des régions par une fraction de la TVA (recette dynamique).

Bases fiscales : revalorisation de +0,4% (soit +211 M€ pour les collectivités).

26PLF 2017 : quelques dossiers « chauds » pour les départements Baisse des dotations : inchangée en 2017, de 1 148 M€ (comme en 2015 et 2016). Débat sur la ponction des « variables d’ajustement »: env. 150 M€ à la charge des départements (-150 M€ pour les régions). Au sein de l’enveloppe des concours financiers de l’Etat aux collectivités, les variables d’ajustement sont utilisées afin de permettre le financement interne des évolutions de plusieurs composantes (péréquation, exonérations fiscales, etc.). Le PLF 2017 prévoit l’élargissement de ces variables, pour les départements et les régions, à la DCRTP (dotation de compensation de la réforme de la taxe professionnelle). Fonds d’appui aux politiques départementales d’insertion : 50 M€ (100 M€ en 2018). Vise à soutenir les initiatives pour l’insertion des allocataires du RSA ; bénéficiera aux départements volontaires ayant contractualisé avec l’Etat sur des objectifs communs en matière de politique d’insertion. CVAE des départements franciliens : tentative de non-transfert d’une part de la CVAE à la Région IdF en 2017, les départements d’IdF contribuant directement au STIF pour la compétence transports. Refus du Gouvernement. Fonds d’urgence (PLFR, collectif budgétaire pour 2016) : 200 M€. Répartition : • Critère du tx d’épargne brute ; • Niveau des dépenses d’AIS (RSA,…) ; • Reste à charge sur le RSA. 27

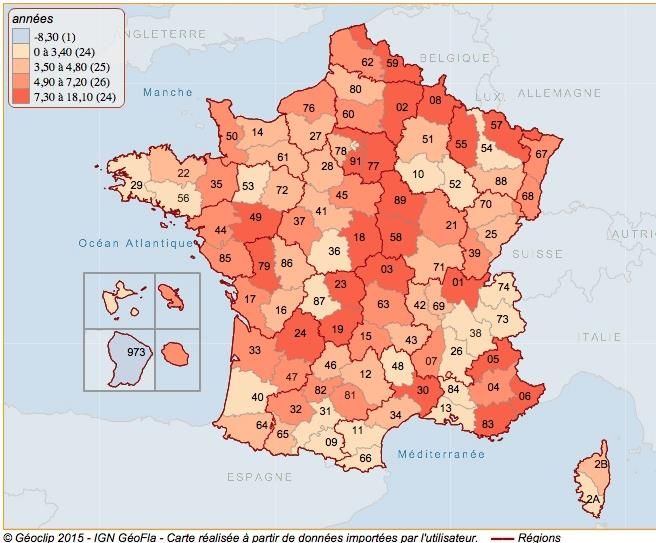

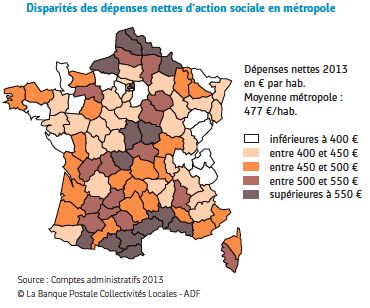

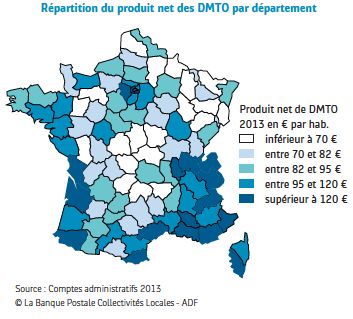

Des disparités très importantes : action sociale, DMTO

28Des disparités très importantes : épargne brute, solvabilité

Taux d’épargne brute (en %) : Capacité de désendettement (en

années) :

29Gestion par la Droite : premiers

enseignements à tirer sur les finances

départementales

30Budgets 2016-2017

Grandes tendances :

• Fin de la gratuité des transports scolaires ;

• Dispositifs de lutte contre la fraude au RSA ;

• Hausses (parfois très fortes) de la fiscalité (foncier bâti) ;

• Plans d’économies sur les dépenses de gestion, frein sur l’investissement ;

• Chute des subventions aux associations ;

• Subventions aux communes : pas de tendance uniforme.

Quelques points de vigilance au moment de la construction du budget primitif :

Veiller à la sincérité des prévisions en recettes / dépenses :

• Contrôle des hypothèses en recettes : régulière sous-estimation des recettes de DMTO et

CVAE, actuellement très dynamiques.

• Contrôle des dépenses : comparer le budget primitif aux précédents comptes administratifs

!! Régulière sur-estimation de postes de gestion pourtant aisés à anticiper.

Reprise du résultat excédentaire (CA 2016 prévisionnel, connu dès fin janvier 2017) dès le BP,

sans attendre de le réintégrer via un budget supplémentaire.

Ce travail permet bien souvent de dégager des marges de manœuvre en

fonctionnement, qui peuvent rapidement donner la possibilité de construire un « contre-

budget » en investissement (effet levier de 1 à 10).

31Un ratio financier central : l’épargne brute (ou autofinancement)

L’épargne brute, appelée aussi « capacité d’autofinancement » (CAF) est le flux de

liquidités récurrent dégagées par le fonctionnement de l’exercice, disponible pour

couvrir tout ou partie des dépenses d’investissement.

Recettes Dépenses

réelles de réelles de

Epargne brute

fonctionnement fonctionnement

corrigées corrigées

Elle constitue donc un double témoin :

• D’une part de l’aisance de la section de fonctionnement : une épargne brute élevée

suppose, toutes choses égales par ailleurs, un potentiel d’ absorption de nouvelles

dépenses de fonctionnement,

• D’autre part de la capacité à se désendetter et/ou à investir ; d’où le terme de « capacité

d’autofinancement ».

Autres :

• Question de l’effet de levier : effet multiplicateur des gains en épargne brute.

• Ratio du tx d’épargne brute (épargne brute / recettes de fonctionnement)

Page 3232Epargne brute et effet de levier de l’épargne brute (1)

Epargne Brute (aussi appelée « Capacité d’Autofinancement » -CAF) : est le flux de liquidités

récurrent dégagé par le fonctionnement de l’exercice et disponible pour couvrir tout ou partie des

dépenses d’investissement.

Epargne Brute = RRF – DRF

Elle constitue un double témoin à la fois de :

L’aisance de la section de fonctionnement : une épargne brute élevée suppose, toutes choses

égales par ailleurs, un potentiel d’absorption de nouvelles dépenses.

Une capacité à se désendetter ou à investir : d’où le nom de « capacité d’autofinancement ».

Effet de levier de l’épargne brute sur la capacité à investir : toute modification de l’épargne brute

(gain ou perte) va avoir une conséquence plus que proportionnelle sur la capacité à investir d’une

collectivité.

Ainsi,

1 gagné en épargne brute détermine une capacité d’emprunt/capacité d’investissement de 10

1 perdu en épargne brute annihile 10 de capacité d’investissement

Concrètement : un recrutement de 30k€ neutralise 300k€ en capacité d’investissement.

33Epargne brute et effet de levier de l’épargne brute (2)

Effet de levier « direct » de l’épargne brute sur la capacité à investir : toute modification de l’épargne

brute (gain ou perte) va avoir une conséquence proportionnelle aux poids de l’épargne brute dans le

financement de mes investissements sur la capacité à investir d’une collectivité.

Exemple :

EB = 8 M€ et Investissements = 40 M€

Donc si je perds 1 M€ d’EB :

• à structure de financement constante je perds 1/8ème soit 5 M€ de capacité à investir

• à investissements constants, je dégrade ma structure de financement => recours à l’emprunt

Effet de levier « indirect » de l’épargne brute sur la capacité à investir : toute modification de

l’épargne brute (gain ou perte) impacte ma capacité à rembourser mes annuités d’emprunts et donc à

emprunter de nouveau

Exemple :

EB = 8 M€ et Emprunts = 20 M€

Donc si je perds 1 M€ d’EB :

• 1 M€ annuité ≈ 10 à 12 M€ emprunté donc je perd capacité d’emprunt équivalente

• Ou je conserve mon emprunt mais je dégrade ma capacité à rembourser

En réalité les deux effets se cumulent et s’alimentent : en perdant 1 EB je diminue ma capacité

d’autofinancement et augmente mon besoin d’emprunt, alors que je réduis aussi ma capacité à le

rembourser

34Propositions de F. Fillon pour les collectivités locales

Economies sur la dépense publique : 100 Mds€ (20 Mds€ /an sur le quinquennat)

• Etat et établissements publics : 30 Mds€.

• Collectivités territoriales : 20 Mds€ (contraintes sur leurs dépenses/embauches, fusion des

différents niveaux d’administration).

• Dépenses sociales (retraites, assurance maladie et chômage) : 50 Mds€.

Détail des propositions sur les collectivités locales :

> 15 Mds€ dans les dépenses :

• Poursuite de la baisse de la DGF : par rapport à son niveau prévu pour 2017 (31 Mds€), elle

serait divisée par 3 ;

• Réduction des dépenses favorisée par une proposition de fusion des départements et des

régions (carte des 13 régions revisitée), simplification des règles de rapprochement en

intercommunalité (réduction du nbre d’échelons territoriaux de 4 à 2) ;

• Possibilité pour l’Etat de plafonner le remplacements de départ en retraite et le niveau de la

fiscalité. Comment ?

> 3 à 5 Mds€ sur les dépenses de personnel (sur un total de 15 Mds€) : baisse de la masse

salariale. Comment ? Réforme constitutionnelle ?

Fonctionnaires : -500 000 sur le quinquennat, repasser à 39h dans la fonction publique.

Niveau de déficit envisagé : -4,7% en 2017, -4,5% en 2018, -3,5% en 2019.

35Vous pouvez aussi lire