Politique de placement Décisions et scénario - 18 mars 2019 - BCV

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Politique de placement Décisions et scénario 18 mars 2019

POLITIQUE DE PLACEMENT 18 MARS 2019

DÉCISIONS

Nous maintenons inchangée notre allocation d’actifs. Les actions sont surpondérées (poursuite de la reprise, taux bas,

valorisations raisonnables), mais de façon modérée (évolution morose des bénéfices, valorisation moins bon marché

qu’au tournant de l’année). Le risque de crédit reste privilégié offrant, notamment dans les hauts coupons, des rende-

ments attrayants compte tenu des perspectives de croissance satisfaisantes. Dans les devises, nous maintenons

l’exposition au dollar légèrement au-dessus de la référence, mais restons prêts à la réduire au cours des prochains

mois.

Allocation des actifs Allocation des obligations Allocation des actions

-- - -/0 0/+ + ++ chg -- - -/0 0/+ + ++ chg -- - -/0 0/+ + ++ chg

CT CHF Suisse

Oblig. + assur. EUR Zone euro

Actions + assur. Autres Eur. UK

Autres plac. Zone USD Zone dollar

JPY Japon

Gest. asym. Émergents

Pondération vs indice de référence: --: très sous-pondéré; -: sous-pondéré; -/0: légèrement sous-pondéré; 0: pondération neutre; 0/+: légèrement surpondéré; +: surpondéré; ++

très surpondéré; chg.: changement vs dernière allocation; Assur. obl. et Assur. act.: placements gérés selon des techniques d’assurance de portefeuille

SCÉNARIO

Le premier semestre devrait enregistrer la fin du 1. Activité mondiale et indice composite PMI

ralentissement conjoncturel en cours.

Certes, les nouvelles économiques restent encore globale-

ment décevantes, mais le premier semestre 2019 - voire le

premier trimestre qui se termine - pourrait constituer le

creux de la vague du mouvement conjoncturel en cours.

- Pour le troisième mois consécutif, l’indicateur avancé de

l’activité mondiale affiche une tendance plus favorable

même si son niveau est encore modeste dans l’absolu

(graphique 1). Dans ce contexte, il est fort probable que

l’indice global des directeurs d’achats, qui reflète l’activité

économique en temps réel, se stabilise ces prochains

mois.

- Aux États-Unis, la croissance sera fort modeste au pre-

mier trimestre, conséquence prévisible de la fermeture du

gouvernement et d’un déstockage, mais la dynamique de

l’emploi et des revenus des ménages pointe vers un retour

autour de 2% dès ce printemps.

- Dans la zone euro, la croissance a été ébranlée par le

ralentissement chinois, les tensions politiques et les diffi-

cultés structurelles. L’indicateur avancé de l’activité

semble cependant se stabiliser (graphique 2). Plus con- 2. Zone euro: PIB et indice avancé l’activité

crètement, l’activité devrait s’appuyer sur une dynamique

de l’emploi qui reste satisfaisante.

- En Chine, les autorités continuent d’annoncer de nou-

velles mesures de relance (baisse d’impôts et de taxes,

octroi plus facile du crédit, etc.). Leur impact devrait se

faire sentir d’ici le milieu de l’année.

Ralentissement et inflation modeste: statu quo

des banques centrales

Les dernières semaines ont apporté la confirmation que la

BCE n’avait pas l’intention de relever ses taux directeurs

avant le début de 2020. La probabilité d’un relèvement des

taux d’ici l’automne prochain par la Fed aux États-Unis

demeure, elle, faible.

En effet, le ralentissement conjoncturel et le recul du brut

1 Des informations juridiques figurent à la fin de ce document. Sources: BCV; Thomson Reuters Datastream.POLITIQUE DE PLACEMENT 18 MARS 2019

au quatrième trimestre 2018 ont entraîné une évolution plus

modeste que prévu des prix, y compris aux États-Unis où 3. Actions monde et bénéfices

l’inflation de base – mesure de la consommation person-

nelle – ne devrait pas dépasser 2%, soit l’objectif de la Fed,

avant l’automne.

Actions: maintien d’une surpondération modérée

Nous maintenons une surpondération dans les actions en

dépit de leur forte progression depuis le début de l’année.

- L’indicateur avancé de l’activité continue de s’améliorer.

Les banques centrales, notamment la Fed, ne vont pas

remonter les taux d’ici l’été. L’inflation est peu présente et

les valorisations sont encore raisonnables (graphique 3).

Nous nous abstenons en revanche de renforcer la surpon-

dération dans les marchés boursiers qui reste d’environ

2%:

- Malgré son rebond, l’indicateur avancé de l’activité de-

meure à un niveau modeste. Les bénéfices des sociétés

affichent une évolution morose (graphique 3). Par ailleurs,

les valorisations, certes raisonnables, ne sont plus aussi

bon marché qu’au début de l’année (graphique 3).

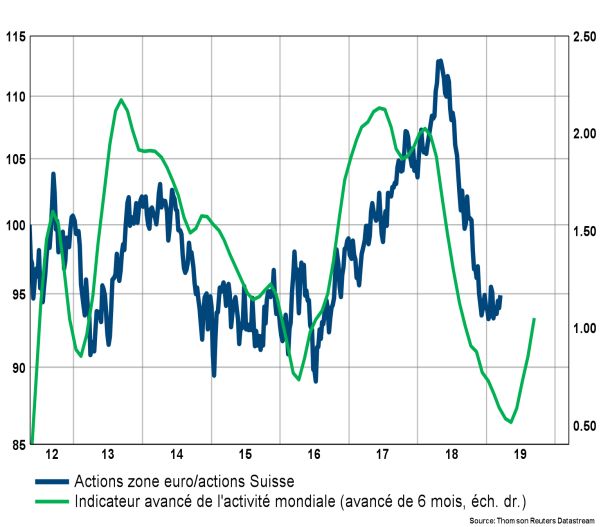

4. Zone euro/Suisse: performance relative

États-Unis et Asie du Sud-Est favorisés, mais

attrait de la zone euro en hausse.

Le niveau plus contenu des taux en dollar renforce l’attrait

de Wall Street et des marchés émergents (Asie du Sud-Est

privilégiée). La dynamique de la conjoncture américaine et

des valorisations attrayantes soutiennent plus spécifique-

ment les États-Unis, Néanmoins, si les indicateurs écono-

miques continuent de s’améliorer (graphique 4), des mar-

chés plus cycliques comme la zone euro, voire le Japon, ou

des secteurs plus sensibles à l’activité (industrie, matériaux,

consommation cyclique) devraient prendre le dessus sur

les thèmes défensifs qui ont été privilégiés par les investis-

seurs récemment.

Dollar sous surveillance

La devise américaine demeure avantagée par un différen-

tiel de rendement largement en sa faveur. Pourtant, si la

croissance mondiale devient plus rassurante au cours des

prochains mois - stabilisation du ralentissement des éco-

nomies chinoise et européenne notamment -, le dollar pour-

rait évoluer de façon plus terne.

5. EUR/USD et taux longs

En effet, le billet vert est plutôt cher, le déficit commercial

américain est à la hausse, et on ne peut exclure de nou-

velles dissensions importantes au sein de l’administration

américaine ce printemps (relèvement du plafond de la dette

gouvernementale). Une tendance plus ferme des rende-

ments constituerait un signal pour une évolution plus incer-

taine du dollar (graphique 5).

?

2 Des informations juridiques figurent à la fin de ce document. Sources: BCV; Thomson Reuters Datastream.POLITIQUE DE PLACEMENT 18 MARS 2019

INFORMATIONS JURIDIQUES IMPORTANTES

Exclusion de responsabilité. Bien que nous fassions tout ce qui Intérêts sur certaines valeurs ou auprès de tiers. Il est pos-

est raisonnablement possible pour nous informer d’une manière sible que notre établissement, des sociétés de son groupe et/ou

que nous estimons fiable, nous ne prétendons pas que toutes les leurs administrateurs, directeurs et employés détiennent ou aient

informations contenues dans le présent document sont exactes et détenu des intérêts ou des positions sur certaines valeurs, qu’ils

complètes. Nous déclinons toute responsabilité pour des pertes, peuvent acquérir ou vendre en tout temps, ou aient agi ou négo-

dommages ou préjudices directs ou indirects consécutifs à ces cié en qualité de teneur de marché (« market maker »). Ils ont pu

informations. Les indications et opinions présentées dans ce et peuvent avoir des relations commerciales avec des émetteurs

document peuvent être modifiées en tout temps et sans préavis. de certaines valeurs, leur fournir des services de financement

d’entreprise (« corporate finance »), de marché des capitaux («

Absence d’offre et de recommandation. Ce document a été capital market ») ou tout autre service en matière de financement.

élaboré dans un but exclusivement informatif et ne constitue ni un

appel d’offre, ni une offre d’achat ou de vente, ni une recomman- Restrictions de diffusion. Certaines opérations et/ou la diffusion

dation personnalisée d’investissement. Nous vous proposons de de ce document peuvent être interdites ou sujettes à des restric-

prendre contact avec vos conseillers pour un examen spécifique tions pour des personnes dépendantes d’autres ordres juridiques

de votre profil de risques et de vous renseigner sur les risques que la Suisse (par ex. UE, UK, US, US persons). La diffusion de

inhérents, notamment, en consultant notre brochure relative aux ce document n’est autorisée que dans la limite de la loi appli-

risques dans le négoce de titres (laquelle est disponible dans nos cable.

locaux ou sur notre site internet à l’adresse suivante :

http://www.bcv.ch/static/pdf/fr/risques_particuliers.pdf), avant Marques et droits d’auteur. Le logo et la marque BCV sont

toute opération. Nous attirons en particulier votre attention sur le protégés. Ce document est soumis au droit d'auteur et ne peut

fait que les performances antérieures ne sauraient être prises être reproduit que moyennant la mention de son auteur, du

comme une garantie d’une évolution actuelle ou future ni ne copyright et de l'intégralité des informations juridiques qu'il con-

tiennent compte des commissions et frais perçus lors de tient. Une utilisation de ce document à des fins publiques ou

l’émission/achat et du rachat/vente des parts. commerciales nécessite une autorisation préalable écrite de la

BCV.

Produits structurés et warrants. Les produits structurés ou

synthétiques, ainsi que les warrants, ne sont pas des placements Téléphone. Les conversations téléphoniques qui sont effectuées

collectifs au sens de la loi fédérale sur les placements collectifs avec notre établissement peuvent être enregistrées. En utilisant

de capitaux (LPCC) et ne sont par conséquent pas soumis ni à ce moyen de communication, vous acceptez cette procédure.

autorisation ni à surveillance de l’Autorité fédérale de surveillance

des marchés financiers (FINMA). Ainsi, l’investisseur ne peut pas Indice de référence. Le SMI® respectivement l’indice concerné

prétendre à la protection de la LPCC. L’investisseur est exposé est une marque déposée de la SIX Swiss Exchange. Son utilisa-

au risque de défaut de l’émetteur. La valeur des produits structu- tion nécessite une licence.

rés ne dépend pas uniquement de l'évolution du /des sous-

jacent(s), mais également de la solvabilité de l’émetteur, laquelle

peut changer pendant la durée du produit. Seul fait foi le prospec-

tus de cotation (ou prospectus simplifié si produit non coté) qui

peut être obtenu gratuitement auprès de la BCV ou téléchargé

sur son site www.bcv.ch/sw.

Fonds de placement, Les rapports annuels et semestriels, les

prospectus et contrats de fonds, de même que les prospectus

simplifiés des fonds de placement gérés ou distribués par la BCV,

peuvent être obtenus gratuitement auprès de la BCV, place St-

François 14, 1003 Lausanne ou auprès de la direction de fonds,

Gérifonds SA (http://www.gerifonds.com).

AMC Alternative Fund, Fonds de fonds à risque particulier, est

un fonds à compartiments multiples investissant dans des fonds

cibles alternatifs qui recourent à des techniques de placement

dont les risques ne peuvent pas être comparés à ceux de fonds

en valeurs mobilières traditionnels. Les fonds cibles sont de

toutes catégories, ouverts ou fermés, négociés ou non en bourse

ou sur un autre marché réglementé ouvert au public, et de

quelque forme juridique que ce soit. Les investisseurs doivent

être conscients des risques accrus encourus au travers de ces

fonds, notamment quant à une perte possible, partielle ou totale,

de leurs avoirs. Pour atténuer ces risques de perte, la direction

du fonds effectue une sélection et un suivi stricts et rigoureux des

fonds cibles et de leurs gestionnaires en diversifiant les stratégies

de placement. Outre les risques de marché et de change, les

investisseurs sont rendus attentifs aux risques liés à la gestion, à

la négociabilité des parts, à la liquidité des investissements, à

l’impact des remboursements, aux prix des parts, aux presta-

taires de services, à l’absence de transparence et aux risques

juridiques. Ces risques sont exposés en détail dans le prospec-

tus.

3 Des informations juridiques figurent à la fin de ce document. Sources: BCV; Thomson Reuters Datastream.Vous pouvez aussi lire