LES FONDS MONÉTAIRES, UN MOINDRE MAL - DOSSIER - AFTE

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

N° 376 mars 2020

18 euros

DOSSIER

LES FONDS MONÉTAIRES,

UN MOINDRE MAL

P.11

ACTUALITÉ P.18 COMPTABILITÉ P.26 ENTRETIEN P.8

Les trésoreries et les Le traitement comptable François-Xavier Holderith

risques « énergies » de l’affacturage inversé Directeur de la trésorerie

et du financement

Verallia

N°376 • mars 2020

DOSSIER

LE PLACEMENT MONÉTAIRE,

MOINDRE MAL NÉCESSAIRE

S

’il y a un étage dans l’entreprise où s’est toujours bien tenu en Europe), du

l’on ne croit plus au Père Noël, aux repo, ou encore en laissant travailler sur

martingales stupéfiantes, au bon- place l’argent de filiales implantées dans

neteau de Pigalle et aux diableries des pays où l’on rémunère le court terme.

de toute sorte, c’est bien celui de la tréso- Mais là encore, pas de miracle à attendre :

rerie. Le bon sens et la raison y règnent en il ne s’agit que de palliatifs.

maîtres, si bien qu’on sait pertinemment

A propos, le champ des taux d’intérêt n’a

que dans un monde où l’inflation a dis-

pas le monopole des terrae incognitae.

paru et où, dans de nombreux secteurs,

Dans la semaine du 10 février, le Baltic

la déflation sévit, on ne saurait avoir à la

Exchange Capesize Index, qui reflète les

fois le beurre (du crédit à l’œil ou presque)

coûts du fret des navires chargés de pro-

et l’argent du beurre (une épargne sans

duits secs en vrac, minerai, charbon ou

risque rémunérée).

grain, est passé sous zéro, ce qui signifie

On verra ainsi, à la lecture du dossier de que sur certaines routes (en particulier vers

la présente Lettre du trésorier (pages 11 et la Chine, l’ogre des matières premières),

suivantes) que les bons vieux fonds mo- les armements travaillent à perte. C’est la

nétaires, qui représentent près de 40 % des première incursion de cet indice en terri-

encours des OPCVM français, loin d’avoir toire négatif depuis sa création en 1999.

perdu du terrain depuis que la Banque Dans le domaine du transport de pétrole,

centrale européenne (BCE) a amené son au même moment, une journée de tan-

taux de facilité de dépôt sous 0 %, ont ker ne coûtait que 23 000 dollars, six fois

conservé tout leur attrait pour atteindre, moins qu’en novembre. S’agit-il de signes

aujourd’hui, un encours de quelque 340 avant-coureur de la récession, annoncée

milliards d’euros. Les performances de de longue main mais toujours différée ?

ces fonds se sont situées à respectivement Des éléments de réponse en page 7 avec

- 0,27 % et - 0,28 % l’année dernière et Julien-Pierre Nouen, de Lazard Frères Ges-

en 2018, soit Eonia plus 12,2 points de tion, qui pose la question : « Combien de

base et Eonia plus 8,3. C’est suffisant pour temps l’expansion actuelle peut-elle en-

que l’on puisse qualifier les OPCVM mo- core durer ? ».

nétaires de moindre mal nécessaire (on ne

Si, en matière de taux d’intérêt, c’est le ni-

défie pas une banque centrale disposant

vellement par le bas dû au zèle de la BCE,

d’un bilan de 4700 milliards d’euros).

il en est tout autrement des marchés du

Peut-on cependant améliorer l’ordinaire gaz et de l’électricité : au cours des trois

en matière de placement des excédents dernières années, en France, les prix de

de trésorerie ? Oui si l’on est une ETI ou l’électricité (beseload) ont varié du simple

une PME, car dans ce cas, un compte à au nonuple et ceux du gaz (PEG Nord)

terme un peu rémunéré constitue pour dans une proportion de un à douze. On

la banque un produit d’appel efficace et, comprend que couvrir ces variations soit

compte tenu des montants en jeu, pas trop une nécessité et l’on verra en pages 18 et

coûteux. Oui aussi si l’on est une grande 19 comment les trésoreries peuvent s’insé-

entreprise disposant de moyens humains rer dans le dispositif.

et techniques importants : on peut alors

mettre un peu de beurre dans les épinards

avec des fonds de titrisation (le marché La Lettre du trésorier

3

Lite

Treasury

QUAND TU USES DE TON CHARME POUR OBTENIR

BY TREASURY LINE

Le TMS LE

pourDERNIER TMS

toutes les ETI DE DATALOG FINANCE...

TreasuryLite

BY TREASURY LINE

Le TMS Cloud pour toutes les ETI

TreasuryLite offre toutes les fonctionnalités utiles

à la gestion de trésorerie, notamment :

TreasuryLite

Règles de rapprochement personnalisables et Fiche

BY TREASURY LINE

en valeur multi-critères

Think Cash

Contact :

Le TMS pour toutes les ETI sales@datalog-finance.com

Financements intragroupe et gestion des frais bancaires

+ 33 1 44 08 80 10

Gestion des opérations multi-devises www.datalog-finance.com

* Treasury Management System : Système de Gestion de Trésorerie

DataLog Finance - Siret : 414 070 987 00022 - Photo : Getty Images - zao.agency

N° 376 • mars 2020

SOMMAIRE

DOSSIER

P.3 Les fonds monétaires,

moindre mal nécessaire

SOMMAIRE P.5

UN POINT DE VUE

SUR LES MARCHÉS

P.7 D

ix ans que ça dure ! Combien

de temps l’expansion actuelle

LES FONDS MONÉTAIRES,

peut-elle durer ? UN MOINDRE MAL

ENTRETIEN P.11

P.8 François-Xavier Holderith

Directeur de la trésorerie et

du financement, Verallia COMPTABILITÉ

P.26 Vers un traitement comptable

ACTUALITÉS

plus pragmatique du

P.18 Les difficultés rencontrées par reverse factoring ?

les directions de la trésorerie et

du financement pour couvrir les

ACTIVITÉS DE L’AFTE

risques énergies

P.27 Les grands rendez-vous

P.20 B rexit : le plus dur reste à faire du trésorier en 2020

P.25 En bref

Présidente Comité de rédaction Commission paritaire

Florence Saliba Raffi Basmadjian N° CPPAP 0624 G 88142

Véronique Blanc ISSN n° 0757 - 0007 AFTE

Directeur de la publication

Marc Espagnon Impression : ESPACEGRAFIC 3 rue d’Edimbourg

François d’Alverny

Lionel Jouve photos entretien : 75008 Paris

Rédacteur en chef Vincent Le Bellac Yves Denoyelle Tél : 01 42 81 53 98

Arnaud Brunet Véronique Nassour Fax : 01 42 81 58 55

Régie publicitaire : FFE

arnaud.brunet@afte.com Hervé Postic Site Internet : afte.com

Isabelle de la Redonda

Brice Roche E-Mail : afte@afte.com

Tél : 01 53 36 20 42

E-Mail : i.redonda@ffe.fr

5

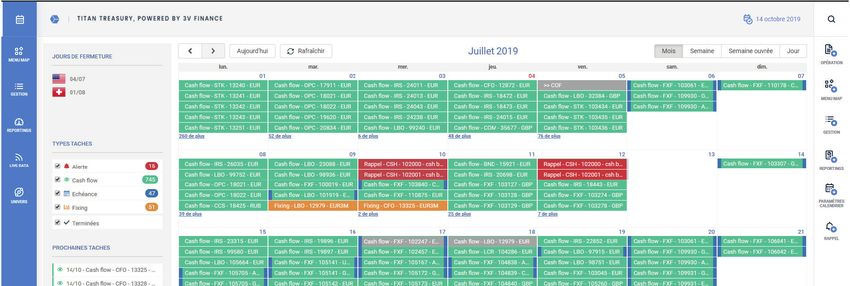

SOLUTION DE TRÉSORERIE,

EXPERTE EN GESTION DES RISQUES.

MARCHÉ I LIQUIDITÉ I CRÉDIT I OPÉRATIONNEL I RÈGLEMENTAIRE

CALENDRIER

DE TRÉSORERIE

VOS INFORMATIONS CLÉS

AU PREMIER PLAN.

Visualisez vos prochaines tâches en un coup d’œil :

fixings, flux d’intérêts, capital, frais, commissions,

rappels et notifications... Contrôlez et validez.

Restez informé sur l’activité de votre trésorerie

en temps réel.

© 3V Finance 2019. Tous droits réservés - Crédit photo suhutterstock

Deloitte place titantreasury (web edition) parmi les meilleurs TMS du marché.

Etude réalisée par Deloitte UK. « Treasury Technology

Market Intelligence », mai 2019.

www.3vfinance.com/fr/titan_treasury-booste-votre-tresorerie

N°376 • mars 2020

POINT DE VUE SUR LES MARCHÉS

DIX ANS QUE ÇA DURE ! COMBIEN DE TEMPS

L’EXPANSION ACTUELLE PEUT-ELLE ENCORE DURER ?

Par Julien-Pierre Nouen, directeur des études économiques et de la gestion diversifiée, Lazard Frères

Gestion

L

es Etats-Unis, et avec eux le gique avait poussé les entreprises sieurs années d’inflation relative-

reste du monde, sont sortis à augmenter fortement leurs in- ment faible, la Fed semble vouloir

de récession au printemps vestissements alors même que leur la voir passer un peu de temps

2009. Pour les Etats-Unis, ce profitabilité se dégradait. Le re- au-dessus des 2 %, qui constituent

cycle économique est maintenant tournement des marchés a pesé sur sa cible, afin d’ancrer davantage

le plus long depuis le milieu du la confiance, mais là aussi, celui-ci

les anticipations. Les marchés

XIXe siècle, lorsqu’on a commencé fait suite à une hausse des taux de

à mesurer cela. 4,75 % à 6,50 % en l’espace d’un prennent la Fed au pied de la lettre

an. puisqu’aucune hausse de taux n’est

Cette phase de croissance voit-elle anticipée avant quatre ans.

sa fin approcher ? Certaines me- Aujourd’hui, un scénario de forte

sures de marché, comme la courbe baisse de l’investissement semble Malgré un affaiblissement récent,

des taux, peuvent le laisser penser. peu probable, compte tenu de l’ab- la tendance à l’accélération des sa-

Lors d’une table ronde en janvier sence d’excès sur les dernières an- laires reste là, notamment pour les

2019 réunissant les anciens prési- nées. De même, l’idée d’une réces- plus bas salaires, et le marché du

dents de la Réserve fédérale (Fed), sion par manque de main-d’œuvre travail ne montre aucun signe de

Janet Yellen avait rappelé que les semble peu probable. L’économie retournement. Le plus probable est

expansions ne meurent pas de leur « sous haute pression », avec un

donc que les salaires vont conti-

grand âge. Ce à quoi Ben Bernanke taux de chômage au plus bas de-

avait rétorqué qu’elles étaient en nuer d’accélérer et qu’à un mo-

puis cinquante ans, a surtout pour

général assassinées. On pourrait effet d’attirer de nouvelles per- ment, les entreprises seront plus

ajouter que le coupable est sou- sonnes dans le marché du travail. enclines à augmenter leurs prix.

vent la Fed. Il faudra donc sans doute attendre L’économie se comporte parfois

que la Fed reprenne ses hausses de de manière non linéaire : dans les

La quasi-totalité des récessions

taux et qu’elle les porte à un niveau années soixante, après cinq années

américaines des quarante der-

pesant sur l’activité pour appro- de faible inflation, il n’avait fallu

nières années a en effet été pré-

cher de la fin du cycle. que neuf mois pour que l’infla-

cédée d’un cycle de hausses de

taux par la banque centrale. La tion double pour atteindre 3 %.

logique est généralement la sui-

Un autre facteur qui pourrait

vante : soucieuse d’éviter une

augmentation des pressions in- précipiter une action de la Fed

flationnistes, la banque centrale est à trouver sur les marchés fi-

procède à des hausses de taux. nanciers. Que l’enthousiasme

Celles-ci finissent par peser sur actuel se transforme en exubé-

l’activité, notamment dans les rance et certains gouverneurs

secteurs les plus sensibles aux auront peut-être à cœur de cal-

taux d’intérêt comme l’investis- mer les ardeurs des investisseurs,

sement résidentiel. Le ralentisse- avant que des excès ne fassent

ment se propage alors au reste de Avec une inflation pour l’instant courir un risque à l’économie amé-

l’économie. modérée, la Fed semble satisfaite

ricaine. Après la bulle des actions

de son positionnement actuel et

La récession de 2001 constitue de 2000 et la bulle immobilière de

les derniers discours montrent

une légère entorse au scénario 2007, la Fed courra-t-elle le risque

des gouverneurs peu pressés d’as-

classique, l’affaiblissement étant de contribuer à une nouvelle

souplir encore ou de durcir la po-

alors concentré dans l’investisse-

litique monétaire. Qu’est-ce qui bulle ?

ment des entreprises. Le contexte

pourrait changer cela ? Après plu-

de bulle et de révolution technolo-

7

N°376 • mars 2020

ENTRETIEN

FRANÇOIS-XAVIER HOLDERITH

DIRECTEUR DE LA TRÉSORERIE ET DU FINANCEMENT, VERALLIA

« ...mettre en place une organisation

en partant d’une page blanche.... »

Pouvez-vous établir la fiche culièrement structurant pour notre

signalétique de Verallia ? trésorerie, a consisté à sélectionner,

I

l s’agit du troisième producteur avec l’appui d’Emerson Audit et

mondial d’emballage en verre Conseil, des logiciels de trésorerie

pour les boissons et l’alimen- adaptés aux besoins métiers que

tation. Dotée d’une présence nous avions identifiés. Nous avons

industrielle dans onze pays, l’en- opté pour Kyriba pour le cash ma-

treprise, qui emploie 10 000 per- nagement et pour Titan, de 3V Fi-

sonnes, sert le même nombre de nance, pour les financements et la

clients – cela va de grands comptes gestion des instruments de couver-

internationaux comme LVMH avec ture. La capacité de Titan à gérer les

le champagne Dom Pérignon, Fer- swaps financiers utilisés pour cou-

rero avec ses pots de Nutella ou en- vrir la variation des prix du fuel, du

core Pernod-Ricard, à une grande gaz et de l’électricité, des énergies

diversité de clients régionaux et utilisées pour faire fonctionner

nos fours, fut discriminante. Autre

locaux. Elle revendique la première

tâche urgente : recruter des profils

place du marché européen, où elle

experts pour les besoins de la tréso-

réalise 90 % de ses ventes, et le

rerie centrale et définir les contours

deuxième rang en Amérique latine,

d’une organisation regroupant

zone qui accapare 10 % de l’activi- 31 décembre 2019 une dette nette

aussi une dizaine de trésoriers lo-

té. Le groupe a été cédé en 2015 par de 1,59 milliard.

caux qui, compte tenu du dispo-

Saint-Gobain au fonds de capital

En octobre 2015, au terme de sitif existant alors à Saint-Gobain,

investissement américain Apollo

la cession, on a donc affaire à ne se connaissaient pas. L’équipe

Global Management et, pour 10 % s’est progressivement structurée

du capital, à BPI France, à l’occa- un groupe industriel en bonne

et due forme, mais démuni et comprend désormais sept per-

sion d’un leverage buy-out qui faisait sonnes : Cécile Dobras, mon ad-

ressortir une valeur d’entreprise en matière de trésorerie et de

financement ? jointe, m’accompagne dans la ges-

de 2,9 milliards d’euros. Apollo, tion opérationnelle de l’équipe et

qui demeure l’actionnaire prin- C’est le cas, et comme je venais de pilote certains projets transversaux,

cipal de cette ancienne filiale de la salle des marchés de Saint-Go- Tristan Cruciani est en charge du

Saint-Gobain, a cédé une partie de bain, j’ai vécu de plain-pied cette corporate finance, Nathalie Le Mé-

sa participation à l’occasion d’une expérience inédite : il s’est agi de tayer et Ismaïl Agueznaï consti-

introduction en Bourse, la plus construire un service et de mettre tuent notre front office et gèrent les

importante des deux années précé- sur pied une organisation en expositions du groupe ainsi que

dentes, réalisée le 4 octobre 2019. partant d’une page blanche ou les financements de marché, Jus-

Les titres sont cotés à Euronext presque. Avec pour premier objec- tine Poirier est notre middle-office,

Paris et Verallia est membre de tif de préparer la séparation effec- Anastasiia Atiaksheva a la respon-

l’indice SBF 120. La capitalisation tive de l’organisation trésorerie de sabilité du back-office, Stéphanie

boursière s’élevait à 4,1 milliards Saint-Gobain, j’ai sollicité l’équipe Dao Fauchère de l’affacturage et de

d’euros à la mi-février. Le groupe a de Stéphane Nenez du cabinet la comptabilité des opérations. Ca-

réalisé au terme de 2019 un chiffre Eight Advisory. L’accompagne- mille Mercier, qui fait partie du dé-

d’affaires de 2,58 milliards d’euros, ment de leur consultant Mathieu partement juridique, nous apporte

un résultat brut d’exploitation de Cascallana fut alors majeur. L’un son expertise et une aide précieuse

615 millions d’euros et portait au des chantiers prioritaires, et parti- quant à la négociation et le suivi

8

N°376 • mars 2020

ENTRETIEN

des contrats de financement et de

la documentation Isda.

Quelle est, de votre point de

vue, la principale caractéris-

tique d’une entreprise sous

leverage buy-out ?

On parle abondamment, et à rai-

son, de la culture du cash, comme

par exemple à l’occasion d’une

table ronde lors des dernières

Journées de l’AFTE (lire la Lettre

du trésorier de décembre 2019),

mais dans une entreprise comme

la nôtre, on peut vraiment dire

que le cash est roi tous les jours.

Il y a eu, dès le départ, urgence à

véhiculer ce message partout dans

l’entreprise, et en particulier auprès De gauche à droite : Ismaïl Agueznaï, Stéphanie Dao Fauchère, Nathalie Le

des opérationnels – cela nécessite Metayer, François-Xavier Holderith, Cécile Dobras, Tristan Cruciani, Anastasiia

de prendre son bâton de pèlerin et Atiaksheva, Justine Poirier.

de ne jamais relâcher l’effort - et à

bâtir un dispositif permettant de de crédit renouvelable du groupe a [ex-billets de trésorerie, Ndlr] avec

disposer de prévisions de trésorerie été portée de 325 millions d’euros un plafond également à 400 mil-

fiables. Dans ce dispositif général, à 500 millions d’euros avec une lions d’euros. Quant aux agences

nous organisons une rencontre an- marge ayant été révisée d’Euribor de notation, elles ont accompagné

nuelle des trésoriers locaux : c’est plus 250 points de base à Euribor notre génération de cash et la ré-

une occasion pour eux de compa- plus 135 points de base. En ce qui duction de notre levier financier :

rer leur pratique et de se familia- concerne le financement du cycle en 2015, Verallia était B+ perspec-

riser avec des situations rares ou d’exploitation, nous avions mis tive stable pour S&P Global et B1

inédites. en place dès le carve-out un pro- perspective stable pour Moody’s ;

gramme d’affacturage en Europe les notes sont désormais respec-

Quelles ont été les dernières pouvant atteindre 400 millions tivement BB- perspective stable et

opérations de financement ? d’euros et y avons ajouté, en juin Ba3 perspective positive.

Comment évolue la qualité de 2018, un programme de NEU CP

crédit ?

A l’occasion de l’introduction en

Bourse, en octobre, nous avons François-Xavier Holderith

refinancé l’intégralité de notre

dette. Deux emprunts à terme, Aujourd’hui :

sécurisés, d’un montant cumulé Directeur de la trésorerie et du financement, Verallia, depuis 2015

de 1,825 milliard d’euros et une

marge d’Euribor plus 275 points Précédemment :

de base ont été remplacés par une Responsable de la salle des marchés, Saint-Gobain, 2010-2015

nouvelle ligne à terme 5 ans de 1,5 Opérateur de marché, Saint-Gobain, 2007-2010

milliard d’euros, non sécurisée, Vendeur de produits dérivés à des entreprises britanniques,

avec une marge d’Euribor plus 175 National Australian Bank, Londres, 2004-2007

points de base. Ce refinancement,

réalisé auprès d’un pool de quinze Formation :

partenaires bancaires, permettra au Master en finance, Macquarie University, Sydney, Australie

groupe de réaliser une économie Master en trading, Eslsca Business School, Paris

de frais financiers de 20 millions Université Paris Dauphine

d’euros par an. Par ailleurs, la ligne

9

PUBLI-REPORTAGE

Le suivi des paiements à l’international,

la révolution est en marche !

C’est avec quelques mois de retard que les banques industrialisent leur

service de suivi des paiements internationaux. Initialement prévu pour la

rentrée de septembre 2019, c’est finalement en ce début d’année 2020

que les premiers fichiers MT199 et pain.002.001.02 estampillés GPI ont été

reçus par les entreprises ayant souscrit à ce nouveau service bancaire.

Cette transparence nouvelle des Tracker chargé de centraliser l’in-

frais et du change pourrait bien formation.

être à l’origine de futures négo- Ce tracker, doit ensuite faire

ciations entre nos entreprises et remonter le statut des virements

banques françaises. vers la banque de l’émetteur

d’origine.

MAIS COMMENT EXACTE- Par le biais de ces fameux MT199 et

MENT ? autres pain.002.001.02 que nous

C’est l’introduction de l’uetr évoquions plus tôt.

(unique end-to-end transaction

reference) véhiculée sur le réseau ET L’INSTANT PAYMENT DANS

SWIFT sur toute la chaîne de trai- TOUT ÇA ?

Axel Prette, Chef de produit THETYS tement interbancaire qui permet Si l’instant payment rend inutile

aujourd’hui de bénéf icier d’un tout suivi de par son instantanéi-

suivi au f il de l’eau sur les transac- té, il concerne une inf ime partie

P

our rappel, c’est à Genève tions internationales. des virements émis chaque jour,

en 2016 lors du salon Cybos Créée sur la base d’une techno- les virements unitaires urgents ;

que tout a commencé. SWIFT logie informatique, l’uetr est en essentiellement pour des raisons

promettait alors, par l’intermé- réalité un UUID, système Microsof t de coûts, puisqu’il nécessite

diaire de sa cellule innovation d’identif iants développé af in d’avantage de ressources tant au

Global Payment Innovation (GPI), de garantir une très (très) forte niveau des banques que de l’in-

de révolutionner le monde des probabilité d’unicité de l’iden- frastructure.

paiements internationaux. tif iant dans un système semi- Quant au suivi des paiements

ouvert. GPI, bien qu’encore en rodage, il

QUEL NIVEAU D’INFORMATION Avec 2122 possibilités d’identif iants couvrira rapidement l’ensemble

PEUT-ON ATTENDRE DE CE différents (à titre de comparaison du traf ic de virements émis sur le

SERVICE ? 2100= 1 267 650 600 228 229 401 réseau SWIFTnet.

A minima, le statut du paiement 496 703 205 376), ce système À ce stade, ils ne boxent pas

et les frais appliqués par chaque assure un niveau de risque de dans la même catégorie, affaire à

banque intermédiaire devront redondance quasi nul ! suivre !

systématiquement êtres communi- Depuis quelques mois maintenant,

qués. Cela peut sembler bien peu, les banques utilisant le réseau

mais il s’agit bien d’une révolu- Swif tnet, sont non seulement RENDEZ-VOUS LE 17 MARS

tion ! tenues d’accepter les virements À L’UNIVERSWIFTNET

“Terminés !” les appels au fournis- contenant un tel identif iant,

seur pour essayer de comprendre mais elles doivent également le ACA vous donne rendez-vous au

“où sont bien passés nos fonds ?!”, véhiculer vers les banques inter- prochain salon Universwif tNet

et vous trésoriers, savez combien médiaires qui assureront la suite où vous sera présenté sous forme

cette situation peut être gênante des transferts, et ainsi de suite d’atelier, son nouveau module de

lorsqu’elle concerne un transfert jusqu’à la délivrance des fonds aux suivi des paiements. Élaborée en

de la plus haute importance.. destinataires f inaux. association avec Alstom, cette fonc-

De manière optionnelle, ces Ces f ichiers interbancaires, les tionnalité est totalement intégrée à

f ichiers pourront également MT103 pour les intimes, ne sont pas la suite Thétys et sa nouvelle version

contenir les taux de change seulement envoyés aux banques disponible en SaaS depuis début

appliqués, la devise d’origine et la intermédiaires : une copie est février 2020.

devise cible. systématiquement expédiée à unN°376 • mars 2020 DOSSIER

LES FONDS MONÉTAIRES,

UN MOINDRE MAL

Ils délivrent des rendements négatifs, mais ne sont pas vraiment

concurrencés par les autres placements. Leur encours en France

a progressé depuis que le taux de facilité de dépôt de la Banque

centrale européenne est passé sous 0 %.

Dossier réalisé par Guy Marchal

Illustration : Guillaume Decaux

Y

aurait-t-il une accoutumance, voire une centrale européenne (BCE), s’est immergé dans

addiction aux taux d’intérêt négatifs ? les eaux négatives. Début 2015, le taux de réfé-

Ou un seuil de douleur à ne pas franchir rence du marché monétaire, l’Eonia, le taux in-

pour les entreprises aussi bien que les terbancaire au jour le jour, l’imitait et est resté

marchés financiers ? Le ressenti peut-il s’éterni- depuis lors en territoire négatif, pour se situer à

ser sans conséquence particulière sur les acteurs - 0,45 % dans la première quinzaine de février

de l’économie ? Et à plus longue vue : la vie 2020. Depuis, les années ont passé et une multi-

peut-elle reprendre un cours normal, comme à tude de benchmarks ont suivi le mouvement tout

la fin de la décennie 2000 quand l’Eonia (euro au long de la courbe des taux. Facilité de dépôt

overnight index average) affichait le taux mirifique à – 0,50 %, achats massifs de titres obligataires

de 5 % ? souverains (quantitative easing incorporant aussi

C’est en 2014 que le taux de la facilité de dépôt, des achats de titres d’entreprise)…la BCE admi-

se substituant au taux de refinancement (refi) nistre à sa guise les marchés de taux de la zone

comme principal taux directeur de la Banque euro.

11DOSSIER N°376 • mars 2020

THÉORIE ET PRATIQUE

UN AN APRÈS L’ENTRÉÉ EN VIGEUR DE LA RÉFORME

« Les textes académiques et théoriques DES FONDS MONÉTAIRES, LES IMPACTS SONT LIMITÉS

nous disent qu’il existe une limite aux

Julien Levy, responsable de la trésorerie et du crédit cash,

taux négatifs, un seuil de douleur à

CPR AM

partir duquel de nouvelles baisses se-

raient sans effet », explique Thomas Si le règlement européen 2017/1131 du 14 juin 2017 a fixé des règles

Prince, responsable de la gestion plus restrictives afin de renforcer la diversification et la transparence, les

monétaire de Groupama Asset Ma- effets sur les fonds sont limités. Concernant l’introduction de nouveaux

nagement. En théorie, toute nou- ratios de liquidité (7,5% de l’actif géré à un jour et 15 % à une semaine),

velle baisse du taux de la facilité de les fonds ont bénéficié d’une période d’adaptation. Ils ont, en outre,

dépôt serait d’une ampleur limitée. toujours eu entre 10 % et 15 % de liquidité journalière afin de faire face

Dans la pratique, cette éventuali- à la cyclicité de leur passif.

té évoquée à la fin de l’année der- Le texte fait par ailleurs naître de nouvelles exigences avec un suivi pré-

nière au moment où la conjoncture cis du passif, en particulier sur le profil, la situation et les contraintes

allemande battait de l’aile sous la spécifiques des investisseurs. Des tests de résistance ont été mis en

menace d’une récession est sortie place pour évaluer l’impact sur les fonds. Ce suivi du passif n’a pas créé

quelques semaines des analyses de bouleversements d’organisation car cette démarche était déjà pra-

des gestions et des banques, avant tiquée au sein des sociétés de gestion, hormis la mise en place de re-

de faire son retour en février sous portings plus réguliers.

l’effet du coronavirus et de données La réforme a aussi permis aux fonds d’élargir leur univers d’investisse-

économiques moins bonnes qu’at- ment avec la possibilité d’investir sur des instruments à taux fixe supé-

tendu. rieurs à 397 jours et inférieurs à deux ans, couverts systématiquement

en risque de taux. Cette latitude a été utilisée marginalement compte

Thierry Million, directeur de la ges-

tenu d’une offre de titres sur le marché secondaire encore très limitée

tion obligataire institutionnelle et d’un marché primaire peu actif sur le segment de maturité allant de

d’Allianz GI, exprime le sentiment douze à vingt-quatre mois.

général : « La BCE va devoir conser-

ver un positionnement monétaire très

accommodant tout au long de cette APRÈS L’ENTRÉE EN APPLICATION, L’AUTORITÉ

année. Depuis l’émergence du risque EUROPÉENNE DES MARCHÉS FINANCIERS À LA

sur la croissance européenne éma- MANŒUVRE

nant de la propagation du corona- Arnaud Faller, directeur général délégué en charge des

virus chinois, la lecture de la courbe investissements, CPR AM, président de la commission

des forwards OIS [overnight index

« Gestion financière et management du risque »,

swaps, Ndlr] montre une réelle pos-

Association française de la gestion financière,

sibilité de baisse supplémentaire des

et Adina Gurau Audibert, directrice des gestions financières,

taux directeurs. Cela repousse encore

l’éventualité d’une sortie de la poli- Association française de la gestion financière

tique des taux négatifs. » Pour 2020,

« le scenario d’une stabilisation des Le règlement européen sur les fonds monétaires, entré en application

le 21 janvier 2019 pour les fonds existants, constitue l’une des réformes

taux monétaires et d’un statu quo

majeures touchant la gestion d’actifs. Le marché français est particuliè-

des taux directeurs a les faveurs des

rement affecté par la réforme, le pays étant l’un des premiers en Europe

marchés et des analystes, même si

pour les fonds monétaires : leur encours, 343 milliards d’euros fin no-

le risque d’un ralentissement écono- vembre 2019, représente 38 % de celui des OPCVM français.

mique global sensible consécutif à une

Un travail important de mise en œuvre opérationnelle a été fourni par

éventuelle extension de la pandémie

les professionnels de la gestion. La conformité avec les dispositions et

du coronavirus en Chine fait renaître

spécificités du règlement a porté non seulement sur les techniques de

un biais baissier sur les évolutions gestion et les ratios à respecter, mais aussi sur les procédures et l’orga-

des taux directeurs des principales nisation du métier.

banques centrales », assure de son

Le contexte réglementaire continue d’être précisé, avec notamment la

côté Alain Richier, directeur de la

mise en place des tests de résistance avec des spécifications générales

gestion monétaire d’Ostrum Asset

pour les stress tests de liquidité publiées par l’Autorité européenne des

Management. Le consensus ne se- marchés financiers (AEMF) début septembre 2019 et des spécifications

rait pas parfait sans une dose d’im- propres aux fonds monétaires toujours définies par l’AEMF et ayant vo-

prévu, l’aléa géopolitique habituel cation à être mises à jour chaque année en tenant compte des dernières

capable de lui nuire : un Brexit qui évolutions des marchés. Les recommandations de l’AEMF établissent

tourne mal ou la pandémie du co-

12N°376 • mars 2020 DOSSIER

invitent tout de même, « pour la fin

des paramètres communs pour les tests à appliquer par les gestion- de l’année, à surveiller le deux ans, un

naires d’actifs et prennent en compte, pour le fonds monétaire, les ni- bon indicateur d’une repentification

veaux de liquidité, les risques de crédit et de taux d’intérêt, les rachats, éventuelle de la courbe ».

le resserrement ou l’élargissement des spreads des indices monétaires

La BCE a bien conscience des ef-

et les chocs économiques.

fets collatéraux de sa politique. « La

La surveillance des fonds monétaires est l’une des priorités des autori- banque centrale a montré cet automne

tés de contrôle dans l’objectif d’évaluer et d’atténuer les risques poten- qu’elle était attentive aux conséquences

tiels de stabilité financière. Dans ce cadre, un autre chantier mobilisant

désagréables de sa politique de taux

les sociétés de gestion est le reporting aux autorités. Il s’agit d’un repor-

négatifs. Elle en a en effet assorti sa

ting trimestriel démarrant en 2020 sur les données de la fin du premier

nouvelle baisse du taux de la facilité de

trimestre de l’année.

dépôt, de - 0,40 % à - 0,50 %, d’une

L’évolution du marché monétaire et plus précisément l’évolution de la mesure destinée à en adoucir les effets

manière de la mesurer au travers d’un indice de marché représentatif et

pour les banques de la zone euro, en

peu sujet à manipulation ont comme conséquence d’engendrer un nou-

instaurant un système dit de tiering.

veau sujet d’implication pour les équipes de gestion monétaire. Au dé-

Par ce mécanisme, une partie des ex-

but d’octobre 2019, l’Eonia a cessé d’exister sous sa forme habituelle ;

le nouvel Eonia est maintenant déduit pendant une phase de transi-

cédents de liquidités déposées par les

tion à partir de l’Ester (calculé sur la base des opérations effectivement banques – égale à un multiple de leurs

réalisées la veille du jour de sa publication par la Banque centrale eu- réserves obligatoires - échappera au coût

ropéenne), auquel on ajoute un spread fixe de 8,5 points de base. La induit par ce taux négatif et sera rému-

phase de transition se terminera avec l’entrée en vigueur définitive de nérée à 0 %. Le multiple en question,

l’Ester le 3 janvier 2022. initialement fixé à 6, pourra être mo-

difié au cours du temps par la BCE »,

explique Thierry Darmon, directeur

des gestions de fonds de trésorerie

LES POINTS TECHNIQUES DE LA RÉFORME d’Amundi. Le recours au tiering est

une forme de compensation pour

Le règlement européen de 2017 institue trois types de fonds : à va- les banques qui peut être aussi vu

leur liquidative variable (VNAV), à valeur liquidative constante (CNAV : comme la possibilité d’allonger la

99,5 % de titres d’Etat), et à valeur liquidative à faible volatilité ( LNAV). durée de la politique de taux néga-

Ces trois types de fonds peuvent réduire leur univers d’investisse- tifs, fait valoir Thomas Prince. De

ment à des titres d’une durée de vie égale ou inférieure à 397 jours. leur côté, les entreprises disposant

Dans ce cas, ils sont dits fonds monétaires à court terme. de cash, les grandes comme les pe-

Seuls les VNAV peuvent avoir en portefeuille des titres dont la durée tites, doivent placer leur trésorerie

de vie est égale ou inférieure à deux ans. Ils sont dits fonds moné- auprès des gestions monétaires (un

taires standards et peuvent porter des obligations à taux fixe à deux rendement de l’ordre de Eonia + 15

ans swapées. points de base) ou sur des comptes

Les VNAV doivent avoir une poche (7,5 % de l’actif) composée de à terme ou leurs comptes courants

titres à un jour et une poche (15 % de l’actif) composée de titres dont dans les banques, cela en espérant

la durée de vie n’excède pas une semaine. La poche hebdomadaire des rendements les moins négatifs

peut contenir du cash, des prises en pension, des titres d’une maturi- possibles en vertu de l’adage qui

té n’excédant pas sept jours et, à hauteur de 7,5 % maximum de l’ac- veut que « l’on dégage une plus-value

tif, des fonds monétaires ou des instruments du marché monétaire. à limiter ses pertes », comme le pré-

Les VNAV sont entièrement valorisés aux prix de marché. cise avec une pointe d’humour un

A.B professionnel.

RÉCEPTACLE NATUREL

Les fonds monétaires n’ont pas per-

ronavirus faisant trébucher l’éco- signale l’aplatissement de la courbe du de leur attrait auprès des entre-

nomie chinoise, deuxième PIB au à partir de l’été dernier. Les rende- prises. Aucun mouvement de retrait

monde dont une moitié émane ments monétaires ne baisseront plus », d’importance et de décollecte mas-

indiquent Philippe Renaudin et sive de la part de ces dernières n’a

toujours de la production indus-

Romain Massey, respectivement été signalé au cours des dernières

trielle.

responsable de la gestion moné- années. « Les encours se sont stabilisés

« Il n’y a plus d’anticipation de baisse taire et spécialiste de l’investisse- aux alentours de 300 milliards d’euros

supplémentaire en 2020 comme le ment obligataire de BNP PAM. Ils depuis l’entrée des taux en négatif »,

13DOSSIER N°376 • mars 2020

CÉLINE CHOULET

économiste bancaire,

BNP Paribas

« La Réserve fédérale se mue en prêteur en premier ressort »

Depuis quand le marché monétaire américain repo. Or, contrairement à ce qui s’était produit fin

est-il sous perfusion ? 2018, JP Morgan n’a pas été en mesure d’absor-

Les marchés se sont grippés à la mi-septembre, ber ce choc de demande.

mais des tensions étaient perceptibles depuis La Fed pensait résoudre un problème tempo-

un an. Le lundi 16, l’excès de demande de cash raire…qui dure maintenant depuis six mois.

a fait bondir le taux

d’emprunt médian sur Réserves des banques auprès de la Réserve fédérale La vérité est que le pro-

les marchés du repo, blème est d’ordre struc-

le SOFR, à 2,43 %, puis turel et qu’il a été large-

à 5,25 % le mardi 17, ment sous-estimé. La

avec des pointes à 10 % Fed a pris conscience,

sur certaines opéra- trop tardivement, que

tions. Sur le marché des les avoirs détenus par

fonds fédéraux, célèbre les banques auprès

mais en réalité peu pro- d’elle étaient devenus

fond avec seulement insuffisants. Des signes

60 à 80 milliards de dol- de tensions étaient per-

lars quotidiens, le taux ceptibles depuis plus

effectif des fed funds d’un an, mais hors de

a atteint, le 16, 2,25 %, Source : BNP Paribas ses radars. Entre 2008

le point haut de la four- et 2014, dans le cadre

chette du taux cible, du quantitative easing,

puis est sorti de la fourchette le 17. La Réserve la Fed a injecté 2800 milliards de dollars sur les

fédérale a rapidement repris le contrôle des taux comptes des banques. Elle a ensuite cherché à

courts en injectant de la liquidité. L’étincelle est drainer cet excès de réserves, d’abord, dès la fin

connue : paiement de l’impôt sur les sociétés, 2013, par le biais d’opérations de reverse repo -

adjudication de titres du Trésor, difficultés des la mise en pensions de titres, auprès de fonds

primary dealers à placer ces valeurs, les contrai- monétaires ou de banques centrales étrangères,

gnant à solliciter plus largement les marchés du soustrait de la liquidité en circulation et réduit les

indique Thomas Benoist, direc- niers, après d’importantes levées de l’Eonia. La prudence reste de mise,

teur commercial « Entreprises » fonds sur les marchés, restent pour mais en prenant plus de temps pour

à Natixis Investment Managers. un laps de temps en attente d’inves- l’analyse des émetteurs non notés par

« Les OPCVM monétaires domiciliés tissements. exemple, vous arrivez à obtenir un pe-

en France, loin d’avoir pâti du contexte tit plus de rendement et même à amé-

de taux négatifs, ont vu leurs encours Les gestionnaires sont unanimes : liorer le couple rendement-risque »,

progresser depuis que la BCE a décidé, les fonds monétaires ont leur explique Mathilde Lacoste, respon-

en juin 2014, de baisser son taux de avenir assuré. Ils « conservent trois sable de la gestion de portefeuille

facilité des dépôts de 0 % à – 0,10 %. atouts majeurs : une gestion prudente, Investment Grade de Swiss Life As-

De 280 milliards d’euros, ils atteignent une liquidité quotidienne à cours set Managers. En relatif aussi par

aujourd’hui 320 milliards d’eu- connus et une grande diversification rapport au coût de la dette à court

ros », précise Thierry Darmon. Ces des expositions », précise Thomas terme. « Une entreprise peut au-

chiffres globaux intègrent surtout Benoist. « Les rendements des fonds jourd’hui émettre à taux négatifs des

des mouvements des compagnies monétaires s’apprécient en relatif, par billets de trésorerie ou de la dette réfé-

d’assurance, des asset managers et rapport aux produits concurrents et rencée sur l’Euribor ou l’Eonia et pla-

d’acteurs du private equity. Ces der- aussi par rapport à leur benchmark, cer sa trésorerie également en négatif.

14N°376 • mars 2020 DOSSIER

réserves des banques - puis, à partir de novembre pale des dysfonctionnements qu’ont connus les

2017, en allégeant son portefeuille de titres. Ces marchés monétaires. Manifestement, les autori-

mesures, couplées à la croissance de la monnaie tés l’ont sous-estimée.

en circulation et au gonflement du compte du Tré-

sor auprès de la Fed, ont divisé par deux le stock Quel montant la Réserve fédérale a-t-elle injec-

de réserves. Au 18 septembre, il s’élevait à 1400 té dans le marché ?

milliards de dollars. Un montant, certes, en excès La Fed intervient avec deux types d’opérations :

du montant requis dans le cadre de la politique des prises en pension de titres, au jour le jour et à

monétaire - réserves obligatoires - mais, en réalité, quatorze jours et, depuis mi-octobre, des achats

insuffisant au regard des exigences réglementaires de T-bills pour un montrant de 60 milliards de

de liquidité qui se sont imposées après la crise. dollars par mois. Entre la mi-septembre et le 22

janvier, elle a injecté 380 milliards de dollars de

Le dysfonctionnement du marché monétaire in- liquidités. Mais les réserves n’ont augmenté que

combe donc au ratio de liquidité à court terme, de 150 milliards, car le compte du Trésor à la Fed

le liquidity coverage ratio ? a gonflé de 230 milliards.

En partie, d’autant que le régulateur américain a

Quelle voie de sortie à la raréfaction

durci la norme bâloise LCR pour les très grandes

des réserves ?

banques du pays. L’exigence est fixée à 100 %,

mais la Fed recommande 115 %. Elle leur impose La Fed réfléchit à la mise en place d’un dispo-

en outre de couvrir la différence entre la valeur sitif pérenne de prise en pension. Mais la raré-

quotidienne la plus élevée des sorties nettes faction n’est pas le seul problème. Les tensions

cumulées au cours de l’exercice de stress et la proviennent probablement aussi de la moindre

valeur des sorties nettes cumulées au trente- concentration des réserves, ce qui va à rebours

et-unième jour du stress. Enfin, le ratio doit être de ce que pensent les autorités monétaires,

calculé tous les jours. Mais, plus important en- convaincues qu’une concentration excessive

core, s’ajoute une contrainte spécifique aux huit nuit au bon fonctionnement du marché. Certes,

grandes banques systémiques, une contrainte les huit banques systémiques concentraient la

de liquidité intraday. Pour la satisfaire, les sorties moitié des réserves, mais elles étaient aussi les

seules en mesure d’absorber les chocs, de jouer

nettes de trésorerie théoriques doivent être cou-

un rôle de prêteur « en avant-dernier ressort ».

vertes sur une base, non pas quotidienne, mais

L’exemple du repo américain illustre bien le fait

intra-journalière. Or, le service de liquidité fourni

que la réglementation bancaire a implicitement

par les réserves en banque centrale est unique,

confié aux banques centrales un nouveau rôle,

c’est le seul actif liquide qui ne nécessite pas

celui de prêteur en premier ressort.

d’être monétisé - il s’agit de la monnaie par excel-

lence. Cette exigence intraday est la cause princi-

Elle apprécie le résultat d’ensemble en partie de la courbe allant de deux des titres sous-jacents de moins de

termes de marges », indique Romain à cinq ans implique une volatilité trois ans, une sensibilité inférieure à

Massey. plus élevée et plus de risques. Ils six mois et une durée de vie moyenne

n’offrent plus le niveau de sécuri- de dix-huit mois », rappelle Vincent

Les fonds monétaires resteraient le

té, de reporting hebdomadaire et la Tarantino, gérant à Allianz GI. Pla-

« réceptacle naturel » de la trésorerie capacité d’être cash and cash equi-

des entreprises, selon l’expression cer sa trésorerie sur les marchés

valent des fonds monétaires. Etre

d’un professionnel, d’autant que internationaux ou dans des fonds

classé en équivalent de trésorerie

les banques auraient tendance, se- en dollar constitue aussi une tech-

(norme IAS 7) est en effet devenu

lon lui, à les éconduire et même à nique alternative pour réduire l’im-

primordial : cela permet de défal-

devenir des prescripteurs de fonds quer de la dette brute de l’entre- pact des taux négatifs, pour autant

au détriment de leurs produits de prise une partie de sa trésorerie, que cela ne conduise pas à générer

bilan. Y a-t-il d’ailleurs une véri- de présenter ainsi une dette nette un risque de change important.

table alternative ? Les fonds obliga- la plus faible possible et d’amélio- « Nous gérons un encours en devises

taires court terme ont leurs limites. rer sa qualité de crédit. La norme de 50 milliards d’équivalent euros »,

Aller chercher du rendement sur la impose « une durée de vie moyenne reconnaît Philippe Renaudin.

15DOSSIER N°376 • mars 2020

LES BANQUES N’ONT Les champions du monétaire

PAS DIT LEUR DERNIER MOT

Les relations de confiance tissées au

cours des ans avec les entreprises

constituent un avantage concur-

rentiel des banques, qui sont loin

d’avoir dit leur dernier mot, selon

David Guyot, associé de Pandat

Finance. Avec les grands groupes,

les banques entretiennent des

relations commerciales élargies

concernant le change, les émissions

obligataires, le cash management.

C’est la logique du « side business »,

explique-t-il. En panachant sur

plusieurs contreparties bancaires,

une grande entreprise peut trou-

ver un taux positif pour une petite

partie de sa trésorerie. « De la sorte,

les ETI ne sont pas facturées sur leurs Source : Six Financial Data

dépôts et, pourquoi pas ? sont rémuné- Encours de fonds monétaires, en milliards d’euros (arrondis), décembre 2019

rées quelques points de base pour des

montants limités. Un compte à terme

de cinq ans peut s’accompagner, le cas reilles conditions». Autre avantage, le « Avec l’univers de taux négatifs, les

échéant, d’une rémunération de 50 à compte à terme est « un produit tout trésoriers évoluent. Ils recherchent de

60 pb, car il s’agit, pour cette clientèle, terrain : il protège contre une baisse des la finesse, à savoir mieux prévoir leurs

d’un produit d’appel. Les grandes en- taux d’intérêt, et dans le cas contraire, flux et regarder à un peu plus long

treprises, qui ont de gros montants à il est suffisamment liquide pour sortir terme. Ils veulent retarder et éviter au

immobiliser, n’obtiennent pas de pa- et en changer ». maximum la zone des taux négatifs »,

Nom Prénom

Société

ABONNEMENT

LA LETTRE

Adresse

À

DU TRÉSORIER ! Tél. Email

Tarif 2019-2020 (11 numéros) : 210€ HT A renvoyer accompagné de votre règlement à :

214,41€ TTC (TVA 2,10%) AFTE - 3 rue d’Édimbourg - CS40011 - 75008 Paris

16N°376 • mars 2020 DOSSIER

explique Bruno Laurier, respon-

L’ESTER DANS LA SÉRÉNITÉ

sable de la vente « Change, taux

et solutions d’investissement aux

entreprises » de Société Générale Lancé en octobre dernier, l’Ester est le nouveau taux interbancaire au

jour le jour de la zone euro, destiné à remplacer l’Eonia en janvier 2022.

CIB. Si les comptes à terme coûtent

Il est publié par la BCE elle-même sur la base de données réelles et

cher aux banques, ils demeurent

non plus déclaratives comme précédemment, avant les scandales des

« un produit d’appel sans pour au-

taux Libor. Pour le moment, il vit en parallèle à l’Eonia avec un écart de

tant être un produit de masse. La res- conversion de 8,5 points de base. Pour les gestionnaires confrontés aux

source est rare, il y a donc une prime rendements négatifs de leurs fonds monétaires, le passage à l’Ester est

à la fidélité », ajoute Bruno Laurier. un non-événement. « Pour l’instant, aucun fonds n’a changé de bench-

« Aux entreprises disposant de tréso- mark. Toute la place va migrer tranquillement sur la base d’un écart de

reries stables et selon leurs objectifs 8,5 points de base », indique l’un d’entre eux. Dans le calme. Rien à voir

d’investissements, nous leur propo- avec le marché interbancaire américain, un marché de repo dont le nou-

sons des placements adaptés sur la veau taux, le Secured overnight financing rate (SOFR), n’a de sécurisant

base de produits structurés, des pla- que le nom. Commencés en septembre, les troubles de l’interbancaire

cements quasi patrimoniaux. Nous américain se poursuivent, obligeant la Réserve fédérale à alimenter en

constations une évolution vers un liquidités le marché au jour le jour par l’achat de titres courts du Trésor

allongement de maturité d’une par- et la relance d’un quantitative easing de T-bills (lire l’entretien page 14).

tie grandissante des trésoreries, et

L’Eonia ne devrait pas varier

dans certains cas, en placements

non éligibles au cash equivalent »,

précise-t-il.

VERDISSEMENT

En matière d’innovation, l’adap-

tation à la nouvelle ère des taux

négatifs n’a modifié en rien les

produits comme les techniques

de gestion des fonds monétaires.

« Il n’y a pas de vraie motivation à

innover », explique Thomas Prince :

Source: Bloomberg and AXA IM Research, as of 24/01/2020

« Les fonds monétaires sont des pro- Probabilité de voir l’Eonia à ce taux dans dix mois

duits simples, prudents et liquides.

Que peut-on espérer de mieux ? »

Pourtant, les sociétés de gestion

font face à une nouveauté majeure, sur la vocation de ces fonds à pro- Les contraintes que font peser les

structurante pour la profession et poser des portefeuilles plus défen- taux négatifs s’exercent assuré-

l’avenir des fonds monétaires : la sifs incorporant une analyse des ment plus sur les banques qui ap-

volonté des entreprises d’avoir une risques extra-financiers et une plus prennent à vivre avec un taux de

approche responsable et de mon- grande sélectivité des émetteurs. la facilité de dépôt de – 0,50 %.

trer des preuves tangibles de leur Les professionnels de la gestion

engagement. Le développement « ESG, ISR, impact investing : les monétaire ne sont pas pour au-

durable (Investissement sociale- gestions monétaires ont une longueur tant exempts de pressions. Des

ment responsable – ISR ou critères d’avance sur les banques », estime taux d’intérêt aussi bas rognent

environnementaux, sociaux et de David Guyot. « Les banques ne sont les frais de gestion et poussent à la

gouvernance – ESG) occupe une pas encore prêtes à flécher l’épargne de compensation par une hausse des

place de plus en plus importante leurs clients avec des critères ESG », volumes : un effet de taille pour

dans la communication et les do- estime-t-il. « Toutes les notes de re- contrer les taux négatifs, y compris

cuments de référence des entre- cherche "actions" à SG CIB intègrent par la concentration des acteurs.

prises, et suscite un intérêt grandis- une analyse systématique des dimen- Les fonds monétaires et les dé-

sant de la part des trésoreries. Dans sions ESG en complément de l'analyse pôts bancaires ont un destin com-

ce domaine, les placements res- financière fondamentale », répond mun qui les poussent à demeurer

ponsables des sociétés de gestion Bruno Laurier : « La Société générale concurrents et complémentaires.

sont en train d’acquérir leurs lettres s’est engagée à lever 120 milliards

de noblesse, assurent en chœur les d'euros pour la transition énergétique

gestionnaires. Ils mettent l’accent entre 2019 et 2023 ».

17Vous pouvez aussi lire