Retail Outlook 2015 L'essor de l'e-commerce change la face du commerce de détail

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Economic Research

Swiss Issues Branches

Janvier 2015

Retail Outlook 2015

L’essor de l’e-commerce change la face du commerce de détail

CS-Studie_RetailOutlook_FR.indd 1 22.12.14 10:39

Economic Research

Impressum

Editeur

Giles Keating

Head of Research and Deputy Global CIO

+41 44 332 22 33

giles.keating@credit-suisse.com

Oliver Adler

Head Economic Research

+41 44 333 09 61

oliver.adler@credit-suisse.com

Page de couverture

www.qrgenerator.ch

Impression

Effingerhof AG

Storchengasse 15

5201 Brugg

Clôture de rédaction

18 décembre 2014

Commandes

Exemplaires papier à l’unité (gratuits) directement auprès de votre conseiller.

Exemplaires au format électronique sur www.credit-suisse.com/publications

Commandes internes via MyShop sous n° mat. 1515302

Visitez notre site Internet

www.credit-suisse.com/research

Copyright

Ce document peut être cité en mentionnant la source.

Copyright © 2015 Credit Suisse Group AG et/ou sociétés liées.

Tous droits réservés

Auteurs

Auteurs Credit Suisse AG

Patricia Feubli

+41 44 333 68 71

patricia.feubli@credit-suisse.com

Maxime Botteron

Nicole Brändle Schlegel

Daniel Steffen

Auteurs Fuhrer & Hotz − Excellence in Retailing

Marco Fuhrer

+41 44 766 14 18

m.fuhrer@fuhrer-hotz.ch

Martin Hotz

+41 44 766 14 14

hotz@fuhrer-hotz.ch

Swiss Issues Branches 2

CS-Studie_RetailOutlook_FR.indd 2 22.12.14 10:39

Economic Research

Sommaire

Editorial 4

Synthèse 5

Conjoncture de la branche en 2014: la demande 7

Chiffres d’affaires réels du commerce de détail 7

Facteurs d’influence 7

Gros plan sur les sous-indices du climat de

consommation 8

Chiffres d’affaires réels par groupes de produits 10

Tourisme d’achat 12

Conjoncture de la branche en 2014: l’offre 14

Segment alimentaire 14

Segment non-alimentaire 15

Mutations structurelles sous l’effet du commerce

en ligne 18

Commerce en ligne − Evolution dans les différents

segments 18

Le commerce en ligne modifie les structures du

commerce de détail 20

Comparaison internationale 25

Scénario à l’horizon 2020 par segment 28

Synthèse 32

Perspectives du commerce de détail en 2015 33

Top-down 33

Bottom-up 35

Swiss Issues Branches 3

CS-Studie_RetailOutlook_FR.indd 3 22.12.14 10:39

Economic Research

Editorial

Chères lectrices, chers lecteurs,

De luxueux appartements en propriété au lieu de commerces à la Bahnhofstrasse de Zurich,

des bâtiments logistiques à la place de centres commerciaux dans les agglomérations et des

centres communaux paisibles au lieu de magasins de village comme points de rencontre? De

tels scénarios deviendront-ils réalité dans un avenir pas si lointain sous l’effet du formidable

essor du commerce en ligne? Nous sommes convaincus que le commerce stationnaire existera

toujours dans 50 ans et que le scénario esquissé ci-dessus a très peu de chances de se con-

crétiser. Les consommateurs veulent toucher, sentir, essayer certains produits et bénéficier de

conseils sur place. Mais, c’est une certitude, l’e-commerce influera durablement sur les struc-

tures du commerce de détail – pour ne pas dire qu’il les révolutionnera.

Le commerce en ligne de type «business to consumer» (B2C) ne constitue pour le moment

qu’un phénomène marginal, du moins en Suisse, où sa part de marché s’inscrit à environ 5%.

Au regard de la croissance fulgurante, cette situation devrait toutefois rapidement changer.

Dans cette septième édition de notre «Retail Outlook», nous analysons les différences en

termes de pénétration de l’e-commerce sur les principaux segments du commerce de détail

ainsi que ses répercussions sur diverses caractéristiques de la branche. Nous montrons en

outre que la Suisse est plutôt à la traîne en comparaison internationale et présentons un scéna-

rio relatif à l’importance du commerce en ligne en 2020. Le chapitre est enrichi d’une paren-

thèse sur les facteurs de succès dans la mise en œuvre d’une stratégie multi-/cross-channel,

élaborée par les consultants en commerce de détail Fuhrer & Hotz – Excellence in Retailing.

Le commerce de détail étant encore majoritairement stationnaire de nos jours, l’enjeu est donc

d’attirer les consommateurs dans les magasins, ce à quoi les commerçants ne sont parvenus

que dans une mesure limitée en 2014. Au plan conjoncturel, l’exercice 2014 n’a pas tenu ses

promesses en dépit de conditions favorables. Les chiffres d’affaires de la branche n’ont guère

évolué en termes nominaux et ont augmenté d’un peu plus de 1% en termes réels. Deux rai-

sons semblent expliquer cette évolution. D’une part, l’immigration a été quelque peu moins sou-

tenue qu’anticipé du fait du ralentissement de l’économie nationale. D’autre part, l’embellie at-

tendue du climat de consommation ne s’est pas concrétisée, ceci notamment en raison de la

stagnation conjoncturelle en Europe, qui s’est répercutée sur la Suisse. A cela s’est ajoutée la

mauvaise météo – en particulier durant la saison estivale. Cela étant, et malgré toutes les

sombres prévisions, le tourisme d’achat ne devrait pas avoir poursuivi sa progression, mais

s’être stabilisé à un niveau élevé.

Que réserve l’année au commerce de détail? Sous l’angle macro-économique, tout parle en fa-

veur d’une année 2015 pas mauvaise, mais pas sensationnelle non plus. L’économie mondiale

se redressera certes quelque peu, mais la conjoncture nationale poursuivra sa tendance modé-

rée à l’affaiblissement, ce qui ne devrait pas vraiment stimuler le désir de consommation. En

outre, l’immigration va encore légèrement fléchir, apportant moins de nouveaux clients au com-

merce de détail. Les décideurs de la branche, de nouveau interrogés par Fuhrer & Hotz cette

année, sont plus prudents que l’année précédente s’agissant de leurs prévisions de chiffres

d’affaires et de bénéfices. Les parts du gâteau, à peine un peu plus gros, seront de nouveau

âprement disputées. Cela nécessite un engagement de tous les instants des détaillants – autant

d’efforts qui profiteront au final surtout aux clients.

Nous vous souhaitons une lecture aussi agréable que passionnante.

Albert Angehrn Oliver Adler

Responsable Large Swiss Corporates Responsable Economic Research

Swiss Issues Branches 4

CS-Studie_RetailOutlook_FR.indd 4 22.12.14 10:39

Economic Research

Synthèse

Chiffres d’affaires 2014: L’année 2014 a été mitigée pour le commerce de détail. La demande a connu une évolution

alimentaire robuste, modérée sur fond de léger tassement de l’immigration, de nette dégradation du climat de con-

non-alimentaire inférieur sommation en cours d’année et de météo capricieuse en janvier et juillet. La Coupe du monde

à la moyenne s’est soldée par un match nul. Grâce à une solide hausse des prix, les chiffres d’affaires nomi-

Conjoncture de la branche naux du segment alimentaire ont néanmoins progressé dans la moyenne à long terme. Les prix

en 2014 (p. 7-17) ont en revanche de nouveau reculé dans le non-alimentaire sous l’effet des intempéries et de la

concurrence, d’où une stagnation des chiffres d’affaires nominaux au niveau de l’année précé-

dente.

Chiffres d’affaires 2015: Nous anticipons au plus une amélioration marginale des chiffres d’affaires nominaux du com-

pas d’amélioration merce de détail en 2015. Certes, un léger mieux est attendu sur le front du revenu disponible et

significative en vue du pouvoir d’achat en raison de la stabilité de la croissance suisse. La population devrait aussi

Perspectives en 2015 – continuer de croître, bien qu’à une cadence quelque peu ralentie par rapport à 2014 du fait du

top-down (p. 33-34) léger affaiblissement de l’immigration. Le climat de consommation devrait enregistrer une évolu-

tion modérée. En 2015, il devrait se redresser de son creux du 4e trimestre 2014, mais sans

afficher d’embellie sensible, étant donné l’absence probable de signes de forte croissance en

provenance de Suisse et de l’UE.

Prévisions de chiffres Selon l’enquête menée par Fuhrer & Hotz, les détaillants ont majoritairement atteint leurs objec-

d’affaires et de bénéfices tifs de chiffre d’affaires et de bénéfices en 2014. Leurs prévisions dans ce domaine sont en

plus prudentes pour 2015 revanche plus prudentes pour 2015, bien que plus de 50% anticipent une croissance positive

Perspectives en 2015 – de leur chiffre d’affaires et la moitié une progression de leurs bénéfices. Dès lors, ils prévoient

bottom-up (p. 35-39) d’axer de nouveau leur approche marketing principalement sur la promotion des ventes.

Presque 60% d’entre eux envisagent en outre d’étendre leur surface de vente en 2015, de

préférence dans les centres-villes et grands centres commerciaux.

Sous-indices du climat de Le climat de consommation en Suisse est un indicateur utile pour estimer les chiffres d’affaires

consommation: de bons réels du commerce de détail. Notre analyse montre cependant que certains de ses sous-indices

indicateurs de la demande affichent une corrélation encore plus étroite avec les chiffres d’affaires réels de la branche.

Gros plan sur les sous-indices L’estimation de la sécurité de l’emploi se révèle ainsi le meilleur indicateur de l’évolution de la

du climat de consommation demande dans le secteur. De même, l’évaluation de la conjoncture des 12 mois passés, le taux

(p. 8-10) de chômage attendu et l’appréciation de la propre situation financière au cours des 12 derniers

mois reflètent l’évolution de la demande de manière plus fiable que le climat de consommation

en général.

Tourisme d’achat: Le tourisme d’achat stationnaire devrait s’être stabilisé à un niveau élevé en 2014. Les recettes

stabilisation à un niveau de TVA issues du trafic touristique privé en Suisse ont stagné pour la troisième année consécu-

élevé en 2014 et 2015 tive. L’écart de prix entre la Suisse et les pays voisins s’est de nouveau réduit en 2014 et le

Tourisme d’achat (p. 12-13) franc suisse ne s’est que modérément apprécié face à l’euro. Seul le nombre de certificats

d’exportation présentés aux postes de douane allemands par les Suisses afin d’obtenir le rem-

boursement de la TVA s’est nettement accru en comparaison annuelle. Au vu des recettes de

TVA stables sur l’ensemble de la frontière suisse, cette hausse devrait s’expliquer par

l’intensification du recours au remboursement de la TVA. La situation différait quelque peu pour

la version en ligne du tourisme d’achat en 2014. Les achats en ligne à l’étranger devraient avoir

sensiblement progressé par rapport à l’année précédente pour des motifs d’ordre structurel. Au

vu de la faible part dans le chiffre d’affaires global du commerce de détail (2014: environ 1%),

cette croissance assez soutenue ne pèse cependant que très peu dans la balance. De notre

avis, le tourisme d’achat stationnaire va se maintenir en 2015 à un niveau élevé relativement

stable. Le tourisme d’achat en ligne devrait quant à lui de nouveau considérablement augmenter

en 2015.

Swiss Issues Branches 5

CS-Studie_RetailOutlook_FR.indd 5 22.12.14 10:39

Economic Research

Commerce en ligne: L’e-commerce est devenu incontournable dans le commerce de détail suisse. En 2013, les

électronique grand public détaillants ont réalisé 4,7% de leur chiffre d’affaires via le commerce en ligne de type B2C.

en tête des ventes, alimen- L’importance de l’e-commerce varie cependant très fortement d’un segment à l’autre. Dans

taire balbutiant l’électronique grand public, le commerce en ligne représentait déjà 23% du chiffre d’affaires en

Commerce en ligne – Evolution 2013, cette part élevée s’expliquant principalement par le fait que la qualité des produits peut ici

dans les différents segments être décrite de manière simple et fiable en quelques chiffres. En 2013, l’habillement affichait

(p. 18-20) une part de 12,4% de ventes en ligne. La possibilité que des vêtements commandés ne con-

viennent pas et doivent être retournés constitue un défi pour l’e-commerce dans ce segment.

La gamme plus vaste, l’essayage sans stress à domicile et la possibilité de comparer avec la

garde-robe existante confèrent toutefois une grande popularité au commerce en ligne d’articles

d’habillement. La part de la vente en ligne de produits alimentaires s’établissait à 1,5% du

chiffre d’affaires en 2013. L’énorme potentiel de l’e-commerce en relation avec les denrées de

base non réfrigérées et de longue conservation est difficile à exploiter. Ce type d’aliment est en

effet fréquemment acheté de concert avec des produits frais, pour lesquels les consommateurs

privilégient généralement le commerce stationnaire afin d’en examiner la qualité de visu, d’où un

chiffre d’affaires comparativement modeste du commerce en ligne de denrées alimentaires.

Le commerce en ligne L’essor du commerce en ligne entraîne une forte mutation des structures du commerce de

exerce une pression sur détail. Notre analyse empirique suggère que la progression de l’emploi ralentit avec

l’emploi et les prix, mais l’accroissement de la part de l’e-commerce dans les chiffres d’affaires du commerce de détail –

accroît les dépenses infor- les e-commerçants purs tendant à employer moins de collaborateurs parce qu’ils peuvent les

matiques et le taux d’entrée remplacer par des logiciels dans certains domaines (gestion de la gamme, traitement des paie-

Le commerce en ligne modifie ments ou conseil). L’augmentation de la part en ligne exerce aussi une pression sur la crois-

les structures du commerce de sance des prix. Grâce aux économies réalisées sur les loyers et équipements de surfaces de

détail (p. 20-24) vente et le personnel, les e-commerçants disposent probablement d’une plus grande marge de

manœuvre dans la fixation des prix. L’expansion continue de l’e-commerce abaisse en outre les

barrières à l’entrée pour les négociants étrangers, qui peuvent souvent proposer leurs produits à

des prix plus bas. La part grandissante de chiffre d’affaires réalisé en ligne par le commerce de

détail accroît en revanche les dépenses informatiques. D’une part, les infrastructures informa-

tiques existantes doivent bien souvent être adaptées et renforcées avant le lancement en ligne.

D’autre part, du fait des adresses de livraison toujours changeantes et très différentes des

clients, la logistique devient plus complexe et nécessite des solutions informatiques sophisti-

quées. Un autre effet positif s’observe sur le taux d’entrée (nombre d’entreprises créées divisé

par le nombre de sociétés inscrites au registre du commerce), confortant l’argument précité,

selon lequel l’essor de l’e-commerce facilite l’entrée sur le marché dans le commerce de détail.

E-commerce faiblement En termes de pénétration de l’e-commerce sur le marché, la Suisse figure en bas du classe-

représenté en Suisse ment des pays présentant des structures comparables de commerce de détail et en ligne. Avec

Comparaison internationale la Suède, la France et les Pays-Bas, la Suisse affiche un taux de pénétration de l’e-commerce

(p. 25-28) inférieur à l’Allemagne, la Norvège, l’Autriche et – surtout – l’Angleterre.

Selon le segment, la part Dans notre scénario d’avenir pour l’e-commerce en Suisse, la part du chiffre d’affaires total

du chiffre d’affaires réalisé réalisé en ligne passe d’aujourd’hui 5% à près de 11% en 2020. Au regard des tendances en

en ligne devrait atteindre de matière d’activité professionnelle et de démographie ainsi que de la familiarisation, notre scéna-

3,5 à 38% en 2020 rio principal anticipe que la part du chiffre d’affaires en ligne aura plus que doublé en 2020 dans

Scénario à l’horizon 2020 par le segment alimentaire, d’environ 1,6% à près de 3,5%. Elle passera de quelque 26% à envi-

segment (p. 28-32) ron 38% pour l’électronique grand public, la progression perdant ici en dynamique. S’agissant

des vêtements et chaussures, notre scénario principal table sur une «course de rattrapage» en

raison du succès des e-commerçants et de la pression en résultant sur les autres détaillants: la

part en ligne devrait atteindre près de 27% en 2020.

Swiss Issues Branches 6

CS-Studie_RetailOutlook_FR.indd 6 22.12.14 10:39

Economic Research

Conjoncture de la branche en 2014: la demande

Chiffres d’affaires réels du commerce de détail

Evolution modérée de L’année 2014 a été mitigée pour la branche, dont les chiffres d’affaires réels ont augmenté de

la demande en 2014 1,2% en comparaison annuelle, soit une progression nettement plus faible qu’escompté. Le

modeste tassement de l’immigration et la nette dégradation du climat de consommation en

cours d'année semblent être à l’origine de cette évolution (cf. p. 8). La météo capricieuse, avec

le neuvième mois de janvier le plus chaud depuis le début du recensement et un juillet marqué

par des précipitations record, a également pesé sur la demande. En juin, la Coupe du monde de

football a en revanche légèrement dopé les chiffres d’affaires réels. De telles impulsions de

croissance ont toutefois fait défaut à l’automne.

Figure 1

Chiffre d’affaires du commerce de détail et prix

Variation en comparaison annuelle, en %

5%

4%

3%

2%

1%

0%

-1%

Prix dans le commerce de détail

-2% Chiffres d'affaires nominaux du commerce de détail

Chiffres d'affaires réels du commerce de détail

-3%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Source: Office fédéral de la statistique, Credit Suisse; *valeurs 2014 estimées par le Credit Suisse

Facteurs d’influence

Revenu disponible

Légère augmentation du En 2014, le revenu disponible des ménages suisses – à savoir le revenu brut moins les cotisa-

revenu disponible en 2014 tions sociales, les impôts et les primes de caisse-maladie pour l’assurance de base – a légère-

ment progressé. Certes, les primes de caisse-maladie se sont renchéries de 2,2%, mais la

hausse moyenne de 0,8% du revenu brut a plus que compensé ces coûts supplémentaires en

termes absolus, sur fond de charges sociales et fiscales relativement identiques. Une part signi-

ficative (en moyenne 20%) du revenu disponible est consacrée au poste logement (loyer, frais

annexes et intérêts hypothécaires). Si les loyers ont quelque peu augmenté par rapport à

l’année précédente, les consommateurs propriétaires de leur logement ont continué de profiter

des très faibles taux hypothécaires. Le taux de référence – moyenne arrondie des taux d’intérêt

de la quasi-totalité des hypothèques en Suisse – a de nouveau baissé en 2014. Globalement, le

revenu disponible après déduction des frais de logement et le pouvoir d’achat se sont ainsi mo-

dérément accrus, ce dernier en raison de prix à la consommation demeurés constants pour les

biens et les services.

Swiss Issues Branches 7

CS-Studie_RetailOutlook_FR.indd 7 22.12.14 10:39Economic Research

Croissance démographique

Le fléchissement de Les dépenses de consommation réelles par habitant ayant peu augmenté en Suisse ces der-

l’immigration constitue nières années, la croissance des chiffres d’affaires du commerce de détail dépend fortement de

un risque pour le l’évolution démographique, dont l’immigration est le premier moteur. En 2014, l’immigration

commerce de détail nette s’est légèrement affaiblie par rapport à 2013 (environ -4,5%), freinant la progression des

chiffres d’affaires de la branche. Acceptée en février 2014, l’initiative contre l’immigration de

masse, qui exige un contingentement de l’immigration et la préférence nationale sur le marché

du travail, représente un risque pour les détaillants dans le futur. Pour l’heure, les modalités de

mise en œuvre de cette initiative sont toutefois encore inconnues. A la mi-2014, la Commission

européenne a refusé d’ouvrir des négociations sur les contingents et le principe de la préfé-

rence nationale. Mais même dans l’hypothèse de négociations, les propositions de la Suisse au-

raient bien du mal à convaincre l’UE. Il reste à voir quelles voies alternatives notre pays emprun-

tera et dans quelle mesure l’immigration en sera affectée dans son rôle de moteur de la crois-

sance des chiffres d’affaires du commerce de détail.

Climat de consommation

Inversion de tendance pour En 2014, suite à une phase prolongée de redressement, le climat de consommation s’est de

le climat de consommation nouveau dégradé (cf. fig. 2): meilleur qu’en moyenne à long terme sur les trois premiers tri-

à la fin 2014 mestres de l’année, il est passé nettement en deçà au 4e trimestre. Après avoir enregistré un

léger mieux au printemps et en été, l’évaluation de la sécurité de l’emploi et du taux de chô-

mage futur s’est sensiblement détériorée au 4e trimestre 2014 – et ce, en dépit de chiffres du

chômage moins élevés en fin d’année qu’en début. Le regard moins optimiste porté sur le mar-

ché du travail s’inscrit dans la droite ligne de l’évaluation de l’évolution économique future, en

déclin continu depuis le début 2014. La dégradation de ces deux indicateurs s’explique sans

doute par la conjoncture au ralenti en Europe et modérée en Suisse, les crises géopolitiques et

les incertitudes politiques.

Figure 2

Chiffres d’affaires réels du commerce de détail et climat de consommation

Climat de consommation: indice, 0 = moyenne à long terme; chiffres d’affaires du commerce de détail: variation en compa-

raison annuelle, en %

4 Climat de consommation: ancien indice (standardisé) 7,5%

Climat de consommation: nouvel indice (standardisé)

3 CA réels du comm. de détail (moyenne sur 3 trimestres, échelle de droite) 6%

2 4,5%

1 3%

0 1,5%

-1 0%

-2 -1,5%

-3 -3%

2004 2006 2008 2010 2012 2014

Source: Office fédéral de la statistique, Secrétariat d’Etat à l’économie, Credit Suisse

Gros plan sur les sous-indices du climat de consommation

Le climat de consomma- Le climat de consommation est généralement un bon indicateur de l’évolution des chiffres

tion, un bon indicateur d’affaires réels du commerce de détail. Il est établi par le Secrétariat d’Etat à l’économie sur la

des chiffres d’affaires base des réponses apportées par plus de 1000 ménages à neuf questions concernant le passé

Swiss Issues Branches 8

CS-Studie_RetailOutlook_FR.indd 8 22.12.14 10:39Economic Research

et l’avenir et portant sur l’évolution conjoncturelle, les prix, la situation financière, l’épargne,

l’endettement ainsi que le marché du travail.

Des sous-indices potentiel- Il est cependant envisageable que la situation financière personnelle influe davantage sur le

lement plus probants que comportement d’achat actuel que, p. ex., l’évaluation de l’évolution future de la conjoncture en

l’indice général Suisse. D’où la question de savoir si les questions individuelles constituent de meilleurs indica-

teurs des chiffres d’affaires réels du commerce de détail que l’indice général qu’elles compo-

sent, à savoir le climat de consommation.

Estimation de la sécurité de Pour examiner cette éventualité, nous calculons et comparons les corrélations entre les sous-

l’emploi et de la conjonc- indices et le taux de croissance des chiffres d’affaires réels du commerce de détail (par rapport

ture: les meilleurs indica- à l’année précédente).1 Les résultats de notre analyse sont sans équivoque (cf. fig. 3):

teurs des chiffres d’affaires l’estimation de la sécurité de l’emploi actuelle constitue le meilleur indicateur de l’évolution pré-

sente des chiffres d’affaires réels, la croissance des seconds s’intensifiant lorsque la première

s’améliore. L’évaluation de la conjoncture sur les 12 derniers mois est également un bon indica-

teur. Le taux de chômage attendu et l’appréciation de la propre situation financière au cours des

12 derniers mois affichent aussi une corrélation plus étroite que le climat de consommation avec

les chiffres d’affaires réels du commerce de détail. Plus l’évaluation du futur nombre de chô-

meurs est élevée, plus la croissance des chiffres d’affaires ralentit. L’estimation de la situation

financière future présente une corrélation significative, mais un peu moins importante que le

climat de consommation. L’évolution passée et future des prix ainsi que l’appréciation des pos-

sibilités d’épargne et d’endettement ne sont en revanche pas des indicateurs fiables pour les

chiffres d'affaires du commerce de détail.

Figure 3

Coefficients de corrélation

Plus la valeur absolue des coefficients de corrélation est élevée, plus la corrélation avec la croissance des chiffres d’affaires

réels du commerce de détail est forte; signe négatif: la hausse du sous-indice s’accompagne d’un ralentissement de la

croissance des chiffres d’affaires réels du commerce de détail

Coefficient de corrélation

Sécurité de l’emploi 0,7026

Conjoncture des 12 derniers mois 0,6449

Futur taux de chômage -0,5579

Situation financière personnelle au cours des 12 derniers mois 0,5146

Climat de consommation (indice général) 0,4147

Situation financière attendue sur les 12 prochains mois 0,3777

Source: Secrétariat d’Etat à l’économie, Office fédéral de la statistique, Credit Suisse

La sécurité de l’emploi n’a A compter de l’automne 2010 environ, les indices présentés dans la figure 3 et la croissance

pas été un indicateur fiable des chiffres d’affaires réels progressent cependant de façon nettement moins synchrone

entre la fin 2010 et 2014 qu’auparavant (cf. fig. 4). Entre la mi-2012 et la mi-2013 notamment, l’écart entre l’évolution

des chiffres d’affaires et les divers indices est important. Notre analyse révèle en effet que, sur

la période comprise entre la fin 2010 et la mi-2104, la sécurité de l’emploi, l’évaluation de la

conjoncture et de la situation financière personnelle des 12 derniers mois ainsi que le taux de

chômage attendu n’étaient pas des indicateurs fiables des chiffres d’affaires réels du commerce

de détail.

1 Etant donné que les valeurs standardisées des indices individuels et la croissance annuelle des chiffres d’affaires réels du commerce de détail sont à peu près équidistri-

buées et qu’une relation quasi-linéaire existe entre indices et chiffres d’affaires, nous utilisons les coefficients de corrélation de Pearson. Le calcul des corrélations croisées

fait apparaître que la corrélation entre les séries temporelles examinées sans décalage temporel est la plus significative.

Swiss Issues Branches 9

CS-Studie_RetailOutlook_FR.indd 9 22.12.14 10:39Economic Research

La méthode de calcul La raison à cette distorsion pourrait résider dans la méthode de calcul des chiffres d’affaires

des chiffres d’affaires réels réels, lesquels, à l’inverse de leurs pendants nominaux, ne sont pas relevés directement auprès

conduit à une surévaluation des détaillants, mais sont extrapolés à partir des chiffres nominaux à l’aide de l’indice des prix à

de la demande en phase la consommation. En cas de forte volatilité des prix et de saturation de la demande (comme

de forte baisse des prix majoritairement en Suisse), cette méthode conduit à une surévaluation de la demande effective.

Un exemple illustratif: une famille achète chaque semaine un plein chariot de tous les produits

alimentaires dont elle a besoin et le paye 100 CHF. Les prix de certaines denrées enregistrent

une baisse marquée. La demande étant saturée, la famille continue d’acheter chaque semaine

un plein chariot, mais le paye désormais moins de 100 CHF. L’indice des prix à la consomma-

tion repose sur le concept que la famille n’épargne pas, mais dépense les 100 CHF et achète

davantage qu’un plein chariot. En cas de forte baisse des prix, il peut en résulter une considé-

rable surestimation de la demande réelle. Entre la mi-2010 et la mi-2013, la demande effective

a ainsi vraisemblablement évolué bien plus en phase avec les sous-indices du climat de con-

sommation que le suggèrent les chiffres d’affaires réels du commerce de détail.

Figure 4

Corrélation entre chiffres d’affaires réels du commerce de détail et sous-indices du climat de consommation

Climat de consommation et sous-indices: indice standardisé; CA réels du commerce de détail: variation en comparaison annuelle standardisée, en %

3,0 Chiffres d’affaires réels du commerce de détail Climat de consommation 2,5 Chiffres d’affaires réels du commerce de détail Sécurité de l’emploi

2,4 2,0

1,8 1,5

1,2 1,0

0,6 0,5

0 0

-0,6 -0,5

-1,2 -1,0

-1,8 -1,5

-2,4 -2,0

-3,0 -2,5

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

2,5 Chiffres d’affaires réels du commerce de détail 2,5 Chiffres d’affaires réels du commerce de détail

Conjoncture des 12 derniers mois Futur taux de chômage (évaluation négative)

2,0 2,0

1,5 1,5

1,0 1,0

0,5 0,5

0 0

-0,5 -0,5

-1,0 -1,0

-1,5 -1,5

-2,0 -2,0

-2,5 -2,5

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Source: Office fédéral de la statistique, Secrétariat d’Etat à l’économie, Credit Suisse

Chiffres d’affaires réels par groupes de produits

Boom de la demande dans L’examen des chiffres d’affaires réels montre qu’outre la conjoncture, les tendances à long

le segment de terme influent aussi fortement sur l’évolution de la demande dans les divers segments du com-

l’électronique merce de détail (cf. fig. 5). L’électronique a connu un boom de la demande extraordinaire et a

vu ses chiffres d’affaires réels tripler entre 2003 et 2014. Ce bond de la demande est proba-

blement attribuable à l’arrivée sur le marché de nouveautés technologiques, p. ex. la télévision

HD, l’iPhone et l’iPad en 2007, 2008 et 2010 respectivement. En 2013 et 2014, une certaine

saturation du marché s’est faite jour sous la forme d’un tassement de la croissance de la de-

Swiss Issues Branches 10

CS-Studie_RetailOutlook_FR.indd 10 22.12.14 10:39Economic Research

mande. Cela étant, d'autres produits novateurs sont aujourd’hui déjà prêts à être introduits sur

le marché (smartwatch d’Apple p. ex.), qui devraient relancer la demande d’électronique.

Demande en constante Le segment santé, beauté et soins du corps a également enregistré une demande en constante

progression de produits progression ces dernières années, bien que dans une moindre mesure. La demande de produits

et prestations de santé médicaux semble être pour beaucoup dans cette évolution: la consommation de médicaments

par habitant a augmenté ces dernières années, ce dont ont bénéficié les cabinets médicaux,

mais aussi les pharmacies et drogueries. Le segment a en outre profité de la prise de cons-

cience accrue de la population en matière de santé.

Figure 5

Chiffres d’affaires du commerce de détail par groupes de produits

Réels, indice 2003 = 100

300 Alimentation, tabac

Vêtements, chaussures

Montres, bijoux

250

Electronique

Santé, soins du corps, beauté

200 Meubles

Culture

Total

150

100

50

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Source: Office fédéral de la statistique, Credit Suisse; *valeurs 2014 estimées par le Credit Suisse

Repli de la demande La demande de biens culturels, qui englobe entre autres les livres, les magazines et les sup-

de livres, magazines et ports sonores, a en revanche connu une évolution opposée. La tendance aux contenus électro-

supports sonores niques bon marché ou partiellement gratuits se fait ressentir ici depuis quelque temps déjà.

Recul des dépenses réelles Les dépenses réelles en vêtements et chaussures par ménage diminuent depuis des années.2

en vêtements et chaus- Comme dans d’autres pays hautement industrialisés, la «penderie moyenne» des Suisses est

sures par ménage bien remplie et optimisée. En termes de quantité et de couverture des diverses catégories de

prix, elle ne devrait guère avoir changé ces dernières années.3 La demande de vêtements et

chaussures progresse donc principalement en parallèle avec la population et a connu une évolu-

tion relativement faible au cours des 10 dernières années.

Coupe du monde: match La Coupe du monde de football, organisée en juin et juillet au Brésil, a été l’un des événements

nul sur le front des biens phares de l’année 2014. La demande de produits dérivés et autres articles sportifs ainsi que

durables d’appareils électroniques (télévisions, projecteurs) a été dopée non seulement par la perspective

de matchs passionnants, mais aussi par les campagnes, actions et rabais à l’échelle nationale.

Sur le front des produits électroniques notamment, la Coupe du monde s’est cependant vrai-

semblablement soldée par un match nul. Le 2e semestre ne devrait avoir été que moyen en rai-

son des achats anticipés effectués avant et durant le championnat.

2 Cette évolution ne résulte pas de la modification de la taille moyenne des ménages (nombre de personnes par ménage) en Suisse, laquelle n’a que peu changé ces

10 dernières années selon l’Office de la statistique.

3 Weidenhausen (2010): «Globalisierungsprozesse in der Textilwirtschaft, insbesondere in der ökologisch ausgerichteten Branche». Dissertation, Université de Stuttgart

Swiss Issues Branches 11

CS-Studie_RetailOutlook_FR.indd 11 22.12.14 10:39Economic Research

Tourisme d’achat

Stabilisation du tourisme Le tourisme d’achat stationnaire devrait s’être stabilisé à un niveau élevé en 2014. Le nombre

d’achat stationnaire de certificats d’exportation présentés aux postes de douane allemands par les Suisses afin

d’obtenir le remboursement de la TVA a certes augmenté de 16% en comparaison annuelle en

2014 (estimation – cf. fig. 6). Mais les recettes de TVA issues du trafic touristique privé vers la

Suisse ont stagné pour la troisième année consécutive (cf. fig. 7, fig. 8 et fig. 9).4 Le niveau

des prix à l’échelle internationale et le taux de change s’opposent à un nouvel essor du tourisme

d’achat. L’écart de prix entre la Suisse et les pays voisins s’est encore réduit en 2014 et le

franc suisse ne s’est que modérément apprécié face à l'euro.

Le franc pris entre deux feux

En instaurant le cours plancher EUR/CHF, la Banque nationale suisse (BNS) a de facto

couplé sa politique monétaire à celle de la Banque centrale européenne (BCE). La reprise

conjoncturelle toujours extrêmement fragile dans la zone euro incite la BCE à assouplir sa

politique monétaire, d’où des taux d’intérêt qui se maintiendront à un niveau proche de zéro

sur une période prolongée dans la région. Pour la Suisse, cela signifie également des taux

historiquement bas aussi longtemps que le cours plancher restera en vigueur. En l’absence

de pression inflationniste dans notre pays, la BNS devrait conserver le cours plancher

jusqu’à la fin 2015 au moins. En conséquence, le franc suisse ne pourra pas s’apprécier

en deçà de 1.20 face à l’euro. La BNS a souligné à maintes reprises sa détermination à

défendre le cours plancher EUR/CHF. Simultanément, nous ne décelons toutefois pas de

potentiel de dépréciation sensible du franc malgré la récente introduction d'un taux d'intérêt

négatif. Selon nos estimations, le franc suisse n’est d’une part plus surévalué par rapport à

l’euro. La faible croissance des exportations suisses destinées à la zone euro est davan-

tage imputable à la conjoncture en berne chez nos voisins qu’à une (éventuelle) surévalua-

tion. De même, la diminution progressive du déficit commercial de la Suisse avec la zone

euro parle en défaveur d’une surévaluation. D’autre part, les taux d’intérêt des placements

en euros ne sont que marginalement plus élevés que ceux des investissements en francs

suisses, ce qui limite l’attrait de l'euro. Seule une embellie notable des perspectives éco-

nomiques dans la zone euro pourrait engendrer des sorties massives de capitaux de

Suisse, ce qui affaiblirait le franc. Le franc, pris en étau entre le cours plancher et le diffé-

rentiel d’intérêt très réduit, devrait ainsi évoluer latéralement.

Achats plus «profession- Le fait que l’évolution des certificats d’exportation allemands diffère de celle des recettes de

nels» à l’étranger TVA à la frontière suisse signale une certaine «professionnalisation» du tourisme d’achat sta-

tionnaire. Plus le tourisme d’achat gagne en importance pour la région frontalière à l’étranger,

plus l’expérience des consommateurs en la matière s’accroît, et plus le remboursement de la

TVA devrait devenir routinier et aisé. D’une part, les détaillants étrangers devraient, pour des

raisons commerciales, contribuer à la simplification du processus de traitement. Une telle simpli-

fication par les autorités est aussi envisageable. En Allemagne p. ex., l’administration des

douanes propose l'introduction d'une carte à puce pour l’enregistrement des acheteurs et

achats afin d’alléger sa charge de travail. D’autre part, les consommateurs devraient acquérir de

l’expérience à chaque achat. La hausse des certificats d’exportation en 2014 semble ainsi

s’expliquer davantage par l’intensification du recours au remboursement de la TVA que par une

progression du tourisme d’achat.

4 Les nouvelles dispositions douanières entrées en vigueur au 1er juillet 2014 prévoient des quotas exempts de droits de douane plus élevés, mais maintiennent le montant

exonéré de TVA de 300 CHF. Il n’est pas exclu que les quotas exempts de droits de douane plus élevés entraînent une diminution des dédouanements et donc des re-

cettes de TVA – en dépit d’un montant exonéré inchangé. Le recul des recettes de TVA issues de l’importation de marchandises en 2014 pourrait par conséquent être en

partie imputable aux nouvelles dispositions douanières.

Swiss Issues Branches 12

CS-Studie_RetailOutlook_FR.indd 12 22.12.14 10:39Economic Research

Figure 6 Figure 7

Certificats d’exportation Allemagne-Suisse Recettes de TVA issues de l’importation de biens

Nombre de certificats d’exportation tamponnés, en millions Recettes de TVA issues du trafic touristique privé en Suisse, en mio. CHF;

variation en comparaison annuelle, en %

18 Office principal des douanes de Singen (de Bad Säckingen à Constance)

16 Office principal des douanes de Lörrach (de Lörrach à Rheinfelden) 35 Variation en comparaison 40%

annuelle (éch. de droite)

14 33 Recettes de TVA en mio. CHF 35%

31 30%

12

10,4 29 25%

10

8,8 9,1 27 20%

8

7,1 25 15%

6

5,0 23 10%

4,9

4 3,8 4,0 4,1

21 5%

2 4,7 4,6 5,0

3,9 19 0%

2,4 2,4 2,3 2,5 3,0

0 17 -5%

2006 2007 2008 2009 2010 2011 2012 2013 2014*

15 -10%

2008 2009 2010 2011 2012 2013 2014*

Source: Bureaux principaux des douanes de Singen et Lörrach, Credit Suisse;

*valeurs 2014 estimées par le Credit Suisse sur la base des chiffres des trois Source: Administration fédérale des douanes, Credit Suisse; *valeurs 2014 esti-

premiers trimestres 2014 mées par le Credit Suisse

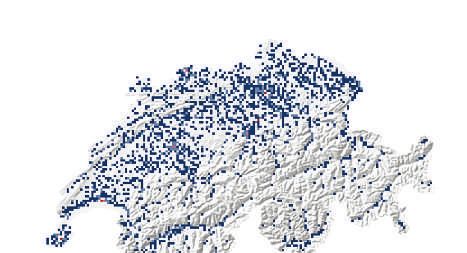

Stabilisation généralisée La stabilisation des recettes de TVA repose sur une large assise géographique. Sur la période

des recettes de TVA 2012-2014, les recettes de TVA ont stagné dans la quasi-totalité des régions gardes-frontière,

et tout particulièrement dans la région bâloise (regroupant les postes-frontières avec la France

et l’Allemagne – cf. fig. 8 et fig. 9), où elles avaient enregistré une croissance annuelle fulgu-

rante de 92% en 2010 et de 33% en 2011. Cette progression s’est cependant interrompue

net en 2012 et les recettes de TVA ont stagné à 8,5 mio. CHF.

Figure 8 Figure 9

Régions gardes-frontière suisses Recettes de TVA par région

Etat: 2014 Recettes de TVA issues du trafic touristique privé en Suisse, en mio. CHF

Bâle 10 Bâle

Schaffhouse Schaffhouse

Coire 9

Coire

Lugano

Lausanne 8 Lugano

Genève

7 Lausanne

Porrentruy

Genève

6 Porrentruy

5

4

3

2

1

0

2008 2009 2010 2011 2012 2013 2014*

Source: Administration fédérale des douanes, Geostat, Credit Suisse Source: Administration fédérale des douanes, Credit Suisse; *valeurs 2014 esti-

mées par le Credit Suisse

Pas de stabilisation sur le La situation devrait quelque peu différer pour la version en ligne du tourisme d’achat. Selon une

front des achats en ligne à enquête menée par GfK, les Suisses ont acheté en devises étrangères pour une valeur de 0,8 à

l’étranger 1,2 mrd CHF de marchandises en ligne en 2013, soit environ 10% du total des dépenses à

l’étranger. Les achats en ligne à l’étranger ne devraient pas s’être stabilisés en 2014. D’après

les chiffres de GfK, le tourisme d’achat sur Internet a progressé plus fortement que le chiffre

d’affaires en ligne du commerce de détail suisse ces dernières années. Selon notre scénario

pour l’e-commerce, que nous développons au chapitre «Mutations structurelles sous l’effet du

commerce en ligne», le chiffre d’affaires en ligne en Suisse a augmenté de plus de 8% en

rythme annuel en 2014. Les achats en ligne à l’étranger devraient ainsi, pour des motifs d’ordre

structurel, avoir enregistré une hausse au moins aussi marquée.

Swiss Issues Branches 13

CS-Studie_RetailOutlook_FR.indd 13 22.12.14 10:39Economic Research

Conjoncture de la branche en 2014: l’offre

Segment alimentaire

En 2014, les détaillants En 2014, les détaillants alimentaires ont réalisé un chiffre d’affaires plus élevé de 1,5% que

alimentaires ont gagné l’année précédente (cf. fig. 10). La croissance des chiffres d’affaires nominaux s'est certes

1,5% de plus qu’en 2013 inscrite dans la moyenne à long terme des années 2003-2014, mais est restée nettement infé-

rieure à la moyenne des années d’avant la crise financière (2003-2008: 2,0%), ceci en raison

de la faible progression des prix alimentaires. Cela étant, avec +1,0% en comparaison annuelle,

les prix des denrées alimentaires ont globalement pu augmenter plus fortement que l’indice des

prix à la consommation (0,0%) en 2014.

Figure 10 Figure 11

Chiffres d’affaires et prix du segment alimentaire CA des entreprises* du segment alimentaire

Variation en comparaison annuelle, en % En mrd CHF

7% Prix alimentaire CA nominaux alimentaire CA réels alimentaire 14 2005 2013

6% 12

10

5%

8

4%

6

3% 4

2% 2

1% 0

Migros

Denner (y c. satellites)

Lidl Suisse

Autres détaillants

Coop

Volg

Aldi Suisse

PAM / Proxi

Spar

indépendants

0%

-1%

-2%

-3%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Source: Office fédéral de la statistique, Credit Suisse; *valeurs 2014 estimées Source: GfK, Credit Suisse; *Coop et Migros: seuls les supermarchés et hyper-

par le Credit Suisse marchés pour le commerce de détail alimentaire sont pris en compte. Les grands

surfaces et magasins non alimentaires spécialisés ne sont pas recensés.

Nouvel équilibre chez Dans le commerce de détail alimentaire, un nouvel équilibre s’est établi entre grands distribu-

les grands détaillants teurs et discounteurs. Après que les grands distributeurs ont continuellement perdu des parts de

alimentaires marché au profit des seconds, Coop et Migros sont parvenus à maintenir leurs parts à niveau

constant en 2013. Les discounteurs n’ont que modérément accru leur part de marché au dé-

triment des détaillants indépendants et des filiales par rapport aux années précédentes (2,4%

en comparaison annuelle). La perte de parts de marché s’est en revanche nettement accélérée

pour les détaillants indépendants et les filiales, mais principalement en raison de la faillite du

groupe Magro et de problèmes de livraison chez Distribution Suisse, qui ont entraîné les chiffres

de Pam et Proxi à la baisse. Volg, Denner (satellites) et Spar ont légèrement augmenté leurs

parts de marché par rapport à l’année passée.

Productivité des surfaces Le nouvel équilibre se reflète aussi dans la stabilisation de la productivité des surfaces chez les

maintenue pour les grands grands distributeurs. En 2013, Coop a ainsi pu maintenir la productivité de ses surfaces à un

distributeurs niveau constant par rapport à l’année passée, Migros n’enregistrant qu’un léger recul de 0,6%.

Coop a placé l’accent sur Les deux grands distributeurs ont également opté pour la diversification en 2014. Après avoir

la restauration, Migros sur repris les Marché-Restaurants, Coop compte parmi les principaux groupes de restauration

les magasins de village suisses. Le nombre de magasins Voi Migros Partner est passé à 30 en 2014, soit une hausse

de 58% en rythme annuel, permettant à Migros de développer sa présence sur le marché des

magasins de village et de quartier, qu’il a intégré en 2007. Bien que ce format perde des parts

de marché, certaines enseignes tirent très bien leur épingle du jeu. Volg a accru son chiffre

d’affaires de 13% entre 2007 et 2013 (total commerce alimentaire: 10%) et le nombre de ses

implantations (sans station-service) de 11%. Grâce à l’approvisionnement des magasins Pam et

Swiss Issues Branches 14

CS-Studie_RetailOutlook_FR.indd 14 22.12.14 10:39Economic Research

Proxi, Volg a en outre connu une croissance exponentielle en Suisse romande à l’automne

2014. Entre 2007 et 2013, Spar a vu son chiffre d’affaires augmenter de 18% et son nombre

de sites de 19%. Aux emplacements bien situés, le concept des magasins de village – de

petites surfaces proposant les produits du quotidien – devrait bien fonctionner, du fait de la

proximité du domicile des clients notamment. Il permet en outre de répondre de manière ciblée

aux besoins spécifiques de la clientèle (p. ex. produits provenant de l’exploitation agricole du

village) et de l'endroit (p. ex. fêtes patronales, kermesses). La condition est toutefois d'avoir des

dispositions liées à la gamme laissant une confortable marge de manœuvre. Grâce aux achats

groupés, les filiales renforcent leur pouvoir de négociation et peuvent organiser le stockage, le

transport et le marketing de manière centralisée, d’où des coûts d’approvisionnement moins

élevés que pour les détaillants indépendants. Les magasins de village et de quartier profitent

également de loyers moins élevés que ceux situés dans les centres très fréquentés.

Le convenience reste un Le format convenience enregistre toujours une forte croissance. Les stations-service Agrola/

marché en croissance Topshop du groupe fenaco notamment (auquel appartiennent aussi Landi et Volg) se sont

considérablement développées: le nombre de points de vente est passé à 103 en 2014, soit

une hausse de 18,4% en rythme annuel. Avec +3,0% par rapport à l’année précédente, le ré-

seau relativement dense de Coop Pronto a également progressé, bien qu’à un rythme moins

soutenu (2014: 269 sites). Le nombre de Migrolino et Migrolshops s’est accru de 2,0% en

2014 à 307.

Discounteurs: ralentisse- Le ralentissement relatif de l’augmentation de la part de marché d’Aldi et de Lidl s’est accom-

ment de l’expansion, ac- pagné d’un net tassement de l’expansion des points de vente. En 2014, Aldi a étendu son ré-

cent de plus en plus placé seau de 2,4% à 172 filiales, après l’avoir accru de 6,6% en 2012 et de 3,7% en 2013. Une

sur la promotion de l’image perte de dynamique, moins marquée, a aussi été observable pour Lidl, avec une progression du

nombre de points de vente de 17,3% en 2012, 3,4% en 2013 et 7,7% en 2014 (2014:

98 sites). Les deux discounteurs semblent actuellement se concentrer sur la promotion de leur

image – du moins vers l’extérieur – et sur la diversification de leurs gammes de produits.5 A

l’approche des votations sur l’Initiative 1:12 et l’Initiative sur les salaires minimums, Lidl et Aldi

ont ainsi beaucoup investi dans l’amélioration de leur image en tant qu’employeur. En 2013,

Lidl a relevé le salaire minimum dans la convention collective de travail de 200 CHF pour le por-

ter à 4000 CHF, et Aldi a procédé à une augmentation de 2% du salaire minimum. Outre

l’acquisition de clients, la redéfinition de la gamme devrait également viser à promouvoir l’image.

Les deux entreprises misent certes depuis le début sur le Swiss made, la fraîcheur et la durabili-

té. Cependant, Aldi tente depuis peu de s’imposer sur le marché du bio via des labels de qualité

reconnus. Le détaillant a cherché à collaborer avec Bio Suisse afin de pouvoir utiliser le label

«Bourgeon», rapprochement qui n’a pas encore abouti à ce jour.

Segment non-alimentaire

Non-alimentaire: Le segment non-alimentaire a connu une évolution nettement plus faible que l’alimentaire en

évolution atone en 2014 2014, avec des chiffres d’affaires nominaux restés quasi-inchangés (-0,2%) par rapport à

l’année précédente et donc une croissance nominale très inférieure à la moyenne à long terme

(1,1%). Des dynamiques disparates étaient néanmoins observables parmi les différents sous-

secteurs.

Electronique, vêtements L’électronique a de nouveau essuyé des pertes en 2014: malgré une demande en hausse de

et chaussures: les grands près de 5% en rythme annuel (cf. fig. 5), les chiffres d’affaires nominaux ont reculé d’environ

perdants 1% en 2014 pour s’inscrire à un niveau supérieur de 7% seulement à celui de 2003

(cf. fig. 12). Ce repli s’explique par les baisses de prix comparativement plus marquées dans le

segment (cf. fig. 13), qui prennent un caractère chronique en raison du rapide progrès techno-

logique. Dans l’habillement également, les caisses ne se sont guère remplies en dépit d’une

progression d’environ 3% de la demande: le chiffre d’affaires nominal a ici enregistré une crois-

sance de 0,7% par rapport à l’année précédente sous l’effet du recul des prix principalement lié

aux caprices de la météo hivernale et estivale ainsi qu’à la forte concurrence.

5 Avec la construction d’un nouveau centre logistique à Sévaz, Lidl investit également beaucoup dans la logistique.

Swiss Issues Branches 15

CS-Studie_RetailOutlook_FR.indd 15 22.12.14 10:39Vous pouvez aussi lire