Les partenaires principaux de la Fédération Française de Rugby prolongent ! - Insight NPA

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Les partenaires principaux de la Fédération Française de Rugby prolongent ! Ce vendredi 30 novembre, la FFR a annoncé prolonger 4 de ses partenariats principaux : la GMF, la Société Générale, Orange et Gilbert. Tous liés de longue date à la FFR (respectivement depuis 1985, 1987 et 1999 pour les deux derniers), leur engagement se poursuivra, comme Altrad et le Coq Sportif, jusqu’en 2024 au moins. Tous les partenaires principaux de la FFR seront ainsi associés au XV de France jusqu’à la Coupe du Monde 2023, qui aura lieu dans l’hexagone. Au total, ce sont aujourd’hui 18 entreprises qui sont partenaires de la Fédération Française de Rugby. Selon les chiffres du rapport financier 2016/2017, les partenariats de sponsoring et les droits TV ont rapporté à la Fédération plus de 60 millions d’euros. (Lire le communiqué de la FFR) Publicité et sponsoring des marques d’alcool : vers une évolution de la loi Evin ? La loi Evin, promulguée en 1991, limite les contenus des publicités en faveur des boissons alcooliques à leurs éléments dits « objectifs » (origine, description, mode de consommation, etc.). Le but est de permettre une présentation des produits sans pour autant inciter à la consommation. Dans un rapport remis à Matignon dans le cadre du nouveau mode de financement du sport, Perrine Goulet, députée LREM de la Nièvre, en propose un assouplissement. Une évolution qui concernerait « la publicité pour des marques d’alcool sur les sites internet sportifs, le retour du sponsoring d’équipes françaises pour les viticulteurs et les brasseurs, ainsi qu’un augmentation du nombre d’événements sportifs où un club serait autorisé à vendre de la bière ». Telles sont les solutions évoquées par la députée de la Nièvre, dans ce rapport commandé par le Premier ministre. L’élue s’interroge en effet sur la cohérence des dispositions restreignant l’alcool, dès lors que les supporters peuvent consommer de l’alcool avant de rentrer dans les stades et que des publicités d’alcool apparaissent régulièrement à l’écran lors de de la diffusion de compétitions européennes par les chaînes française (Heineken, lors des coupes d’Europe de Rugby et de Football, par exemple). La députée compare cette situation avec celle de nos pays voisins (Allemagne, Espagne, Royaume-Unis) où les lois sont plus souples et permettent aux différents championnats de générer plus de 30 millions d’euros supplémentaires par saison.

Une autre question abordée dans ce rapport concerne une hausse de la « taxe Buffet » (de 5 à 7% pour les tranches supérieurs à 100 millions d’euros) dont les bénéfices seraient reversés intégralement au football amateur. Rappelons que les dépenses sportives en France s’élèvent (ménages compris) à environ 37 milliards d’euros par an. L’Etat, qui a revu à la baisse son budget alloué au sport, y a consacré 5,4 milliards d’euros contre 9,2 milliards pour les collectivités territoriales. (Lire le rapport des propositions) Changement de nom pour l’équipe cycliste Fortunéo-Samsic Après avoir accueilli Samsic en 2017 en tant que sponsor-titre de son équipe aux côtés de Fortunéo (engagée depuis 2016), le naming de la formation Continental Pro d’Ille-et-Vilaine va de nouveau évoluer puisque Arkéa, maison-mère de Fortunéo, vient remplacer sa filiale de banque en ligne en en devenant le nouveau co-sponsor. Comme Samsic, Arkéa sera partenaire de l’équipe française jusqu’en 2021. Le groupe Arkéa, acteur majeur du secteur de la banque-assurance coopératif et mutualiste en France (10.000 salariés, 4,4 millions de clients et 132 milliards d’euros de bilan), est en pleine mutation, puisqu’il est en négociation pour sortir de la Confédération nationale du Crédit Mutuel. Ce changement de cap est ainsi l’occasion de développer la notoriété de la marque par le biais du sponsoring sportif. La qualification pour le Tour de France 2019 de l’équipe emmenée par Warren Barguil constituerait une contribution majeure à cet objectif. Arkéa, qui associe pour la première fois son nom à une équipe cycliste professionnelle, sponsorise également des équipes et athlètes en football, voile et rugby : le groupe dispose d’une tribune à son nom au stade Francis Le Blé (Stade Brestois), d’un bateau qui s’élancera lors du Vendée Globe 2020, et il sponsorise le club de Rugby Bordeaux-Bègles qui évolue en Top 14. (Lire le communiqué d’Arkéa). La connectivité dans les stades, nouvel enjeu

majeur pour le sport français ?

Dans le cadre des travaux de l’Observatoire de l’économie du sport, trois cabinets

spécialisés (Olbia Conseil, Advise Consulting et 10TO11) ont livré, le 22 novembre dernier,

une étude publique portant sur la connectivité des enceintes sportives en France. Au total,

ce sont plus de 35 entreprises et start-ups qui ont alimenté cette étude destinée à tous les

clubs sportifs professionnels désireux d’avancer dans leurs projets de rénovation ou de

construction de leur nouvelle enceinte.

Trois objectifs sont au cœur de cette étude :

La conquête des nouveaux publics connectés: selon l’étude, 74% des français sont

équipés d’un smartphone (dont 99% chez les 18-24 ans), créant ainsi une opportunité

pour les exploitants de stade de renforcer les liens avec leurs fans, notamment les

jeunes.

La transformation de l’expérience spectateur: la modernisation des enceintes via

le numérique doit permettre aux fans qui sont présents de vivre autrement

l’événement sportif.

La création d’un nouveau modèle économique: objectif majeur de l’étude, cette

logique de modernisation par le numérique doit permettre aux clubs d’atteindre un

modèle économique viable et autonome. La recherche de cette rentabilité doit être

prise en exemple sur ce qu’il se passe ailleurs en Europe.

Pour atteindre ces trois objectifs, l’étude se base sur cinq piliers :

l’amélioration du wifi et des applications connectées,

la facilitation des déplacements autour et à l’intérieur de l’enceinte,

la multiplication des services destinés aux fans,

la création de nouvelles expériences,

le développement d’un meilleur système de sécurité.Selon l’étude, les clubs français ne génèrent que 15% de leur budget grâce aux revenus des jours de match contre une moyenne de 25% en Europe. L’intérêt principal, en plus de permettre aux spectateurs d’avoir une meilleure « fan experience », est de s’inscrire dans un projet économique global, visant à ce que les enceintes sportives connectées soient une source de revenu plus conséquente pour les clubs. Cette ambition sera étroitement liée avec la recherche de partenariats pour le financement de ces projets, et l’association de tous les acteurs concernés : pouvoirs publics, constructeurs, prestataires, exploitants, partenaires… S’agissant du football, à titre de comparaison avec nos voisins européens, où la majorité des grands clubs sont propriétaires de leurs stades, l’Olympique Lyonnais est le seul en France à posséder le sien. Le club, qui était locataire de la ville de Lyon à Gerland, a investi 450 millions d’euros pour la construction de sa nouvelle enceinte (Groupama Stadium), achevée en 2016. A moindre mesure, les clubs de Lille (Stade Pierre-Mauroy), Bordeaux (Matmut Atlantique) et Nice (Allianz Riveira) ont choisi l’option d’un partenariat public/privé pour la construction de leur nouveau stade. Cependant, ils doivent, à l’instar des 16 autres clubs de l’élite, qui sont locataires de leur stade auprès des villes, s’acquitter de charges fixes très importantes (l’Olympique de Marseille paie 5 millions d’euros par an à la Ville de Marseille pour la location de l’Orange Vélodrome). Cette étude, menée en partenariat avec les principales instances du sport français (Le Ministère des Sports, l’Association Nationale des Ligues de Sports Professionnels, la Ligue de Football Professionnel, la Ligue Nationale de Rugby, la Fédération Française de Football, la Ligue Nationale de Handball et la Ligue Nationale de Basket) aura ainsi pour objectif, de permettre aux clubs professionnels d’être plus indépendants et autonomes financièrement en s’affranchissant peu à peu de l’aide des pouvoirs publics. (Lire la Synthèse de l’étude). Médiapro et BeIN Sport remportent l’appel d’offre de la Domino’s Ligue 2 ; aucune offre pour la Coupe de la Ligue BKT La Ligue de Football Professionnel a annoncé, ce mardi 4 décembre, les résultats de l’appel à candidatures des droits audiovisuels de la Domino’s Ligue 2 pour la période 2020-2024 : Médiapro et BeIN Sport se partageront la diffusion du championnat. Le montant global des droits TV perçus par la Ligue pour la Ligue 2 a triplé, passant de 22M € à 64M €. Comme pour la Ligue 1, Médiapro sera à partir de 2020 le diffuseur principal de la Domino’s Ligue 2. Le groupe espagnol a obtenu les lots 1 et 4 qui comprennent 8 matchs en direct le samedi soir, additionnés aux magazines des résumés de match le mardi, le

vendredi et le samedi.

Les lots restants, 2 et 3, ont été attribués à BeIN Sport, et comportent deux matchs en

direct (le vendredi soir et le lundi soir) avec des émissions de résumés des matchs. Ces

mêmes lots comprennent également la diffusion des matchs de play-off et de barrages de

fin de saison.

Alors que Canal+ diffusait jusqu’à présent les matchs de Ligue 2 du lundi soir ainsi que les

play-off et barrages, la LFP a indiqué qu’elle n’avait pas participé aux enchères. Sauf à ce

que Mediapro et/ou beIN Sports exerce à son bénéfice leur capacité à sous licencier les

droits qu’ils ont acquis, elle ne proposera plus ni Ligue 1, ni Ligue 2, à partir de 2020, en

tant qu’éditeur au moins.

Dans son communiqué, la Ligue de Football Professionnel se satisfait pleinement de la

visibilité assurée à ses deux ligues professionnelles pour la période 2020-2024, grâce à la

nouvelle programmation des rencontres :

Une affiche le dimanche à 13h pour la Ligue 1 Conforama

Un multiplex le dimanche à 15h pour la Ligue 1 Conforama

Une affiche le samedi à 21h pour la Ligue 1 Conforama

Un multiplex le samedi à 19h pour la Domino’s Ligue 2

Les droits TV de la Coupe de la Ligue n’ont, eux, pas encore reçu d’offres. La Ligue va

désormais « solliciter le marché de gré à gré » indique L’Equipe. (Lire le communiqué de la

LFP)

Le Ballon d’Or offre à la Chaîne l’Equipe une

audience historique

Ce lundi 3 décembre s’est tenue la 63ème cérémonie du Ballon d’Or au Grand Palais de

Paris, qui a vu les sacres de Luka Modric (Ballon d’Or), Kylian Mbappé (Prix Kopa –

meilleur espoir) et Ada Hegerberg, premier Ballon d’Or féminin de l’histoire. La mise en

scène du palmarès a été particulièrement soignée par ses organisateurs, France Football et

l’Equipe, qui appartiennent tous les deux au Groupe Amaury.

Tout au long de la journée, les deux médias ont tenu un live en continu sur leur plateforme

numérique pour annoncer au compte-goutte le classement des nommés, jusqu’au début de

soirée où la Chaîne l’Equipe a diffusé l’arrivée des invités sur le tapis rouge et la

cérémonie de remise des trophées. Depuis 2016, et le rachat des droits TV de la cérémonie

du Ballon d’Or à la FIFA, la Chaîne l’Equipe est en le seul détenteur en France, et a fait de

l’événement l’un de ses programmes les plus importants de l’année, avec le Paris-Dakar etle Giro.

Avec succès : le Ballon d’Or 2018 aura offert à la chaîne 21 de la TNT sa meilleure

audience depuis sa création, avec en moyenne 1,2 millions de téléspectateurs et un pic de

1,5 millions de téléspectateurs à 22h15 lors de la remise du trophée à Luca Modric. Une

personne sur trois qui ont regardé le programme était des femmes (34,2% de femmes pour

65,8% d’hommes).

Sur l’ensemble de la soirée, la chaîne L’Équipe se classe cinquième chaîne nationale,

derrière W9 mais devant TMC et France 3.

Ci-dessous, le graphique minute par minute représentant les courbes du nombre de

ème

téléspectateurs et de PDA de la retransmission de la 63 cérémonie du Ballon d’Or.

Affichage et transformation numérique : de

la « pollution visuelle » montrée du doigt au

trendy DOOH

En mai 2008, Libération titrait que « l’affichage publicitaire est une pollution visuelle ». En

2010, la loi d’engagement national pour l’environnement adoptée dans la foulée du

Grenelle de l’environnement interdisait les « pré-enseignes » sur pied dans les communes

de moins de 10 000 habitants, et nombre de municipalités s’employaient parallèlement à

réduire le nombre des « 4 par 3 » sur leur territoire. C’est aussi début de décennie que

l’affichage connaissait ses plus basses eaux commerciales : en 2013, ses recettes étaient

tombées à 1,152 Md€ et à moins de 9% de l’ensemble des investissements publicitaires

(source IREP).

Quatre ans plus tard, le tableau est sensiblement

plus souriant : sans retrouver les sommets du début des années 2000 (12,8% des

investissements en 2001), l’évolution du chiffre d’affaires est revenue dans le vert, et

l’affichage a regagné plus d’un point en termes de part de marché (10% en 2017, après

10,5% en 2016), faisant donc mieux que résister à la montée des grandes plateformes

numériques. Et la tendance vaut bien au-delà des frontières de l’hexagone : « selon le

cabinet Warc, la croissance annuelle du marché mondial devrait atteindre 10 % entre 2019et 2021 », indiquait Le Figaro ce mercredi 18 novembre.

Et précisément, c’est bien le numérique ou, plus exactement, le Digital out of home

(DOOH) qui porte cette remontada. Le cas est suffisamment rare dans les médias pour être

souligné : « le marché de l’affichage digital est attendu cette année à 14,6 milliards de

dollars (12,8 milliards d’euros), soit 37,3 % du marché total de l’affichage, contre 20% il y a

cinq ans », indique la même étude.

Outre qu’elle peut plus facilement se déployer dans les centres urbains (gares, centres

commerciaux…), la nouvelle génération de panneaux présente de nombreux avantages :

de flexibilité dans la gestion du réseau, donc dans sa commercialisation. Quand le

déploiement d’une campagne de « 4 par 3 » est dépendante de l’organisation de

tournées physiques des colleurs d’affiche, donc se prête mal au sur mesure et

privilégie des blocs de panneaux prédéfinis, la granularité d’une campagne digitale

descend sans difficulté à l’écran individuel, ouvrant la porte de ce média à des

annonceurs locaux, dont le périmètre de rayonnement sont sans commune mesure

avec ceux des groupes nationaux ou des marques mondiales

de finesse du ciblage et de comptabilisation de l’audience : elle est le prolongement

naturel du point précédent, à travers l’exploitation fine du géomarketing. Qui a

effectué, comme job d’étudiant par exemple, des mesures de flux (entendre :

comptage des voitures et/ou de pétons) dans de grandes artères, a pu apprécier la

rusticité de ces modes de dénombrement. L’intégration de capteurs dans la structure

des panneaux mettra demain l’affichage au niveau des méthodes de mesure passive

explorées pour la télévision et la radio.

de coût d’accès : aux frais de création, l’affichage traditionnel ajoute les coûts

d’impression des affiches, et ceux afférant à leur pose et dépose. Le numérique

représente donc des perspectives d’économies majeures sur les coûts d’exploitation…

et partant sur le prix du contact.

De rapidité de mise en œuvre et de capacité qui en découle à s’intégrer à des

dispositifs tactiques destinés à surfer sur un élément d’actualité, dès lors qu’il n’est

plus besoin de prévoir de longs délais de fabrication et de mise en place des affiches.

Et finalement de « supplément d’âme » par l’accès au statut de média de contenu

éditorial, et plus de simple support publicitaire, à l’exemple de l’expérience conduite à

Rennes par Clear Channel, en partenariat avec Rennes Métropole et Brut. Dans le

cadre de cet accord, le pure player vidéo produit depuis le printemps des mini-clips de

30 secondes, fidèles dans leur forme à sa marque de fabrique (sous titrage, tournage

en vertical…) mais traitant de sujet de l’actualité locale. Objectif : améliorer l’impact

des campagnes, mais également leur couverture. « On voit ce support comme un

nouveau maillon, qui ouvre des perspectives pour prolonger l’expérience print ou web

dans l’espace physique», expliquait mi-septembre le responsable du service

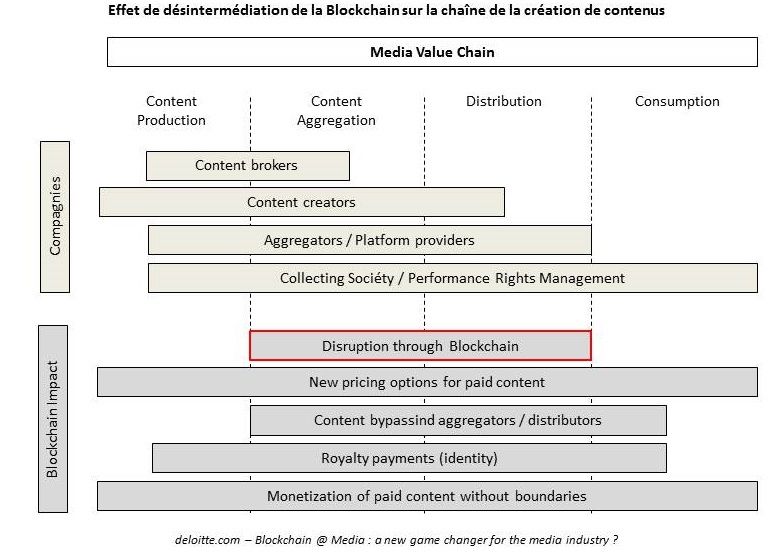

information de Rennes Métropole, Benjamin Teitgen.Potentiels impacts de la Blockchain pour les

médias

La dernière conférence Smart Break organisée par France Télévisions Publicité, le

26 novembre dernier, illustre l’intérêt du groupe public vis-à-vis de cette

technologie. Éric Scherer, Directeur de l’innovation et du futur des médias de FTV,

plante le décor.

Pour Éric Scherer, « le potentiel de rupture de la Blockchain est énorme. Elle impactera

sûrement les médias, et certainement la publicité ». L’industrie des médias est aujourd’hui

fortement fragilisée par la baisse de la rentabilité et le manque de confiance, issu tant de la

défiance vis-à-vis des journalistes que de la prolifération des infox. Et la Blockchain

pourrait apporter des solutions en restaurant la confiance, et en assurant indépendance et

maîtrise des coûts.

Il cite plusieurs exemples d’impacts :

Garantir la protection de la propriété intellectuelle et l’indexation sans frais des

diffusions culturelles : cette protection serait internationale et répondrait à un enjeu

important pour les auteurs. La Blockchain est d’ailleurs utilisée dans la lutte contre la

contrefaçon, en témoignent les plateformes Arianee et VeChain (qui est intégré à

l’accélérateur du groupe LVMH). Dans le secteur de la publicité, Adschain, porté par

S4M, iProspect (Dentsu Aegis), Mondadori Publicité, Smart et futurs.io, a pour

objectif de lutter contre la fraude lors des achats programmatiques.

Garantir la rémunération équitable des œuvres et faciliter la collaboration : l’industrie

culturelle voit fleurir de nombreux projets tels que iKast.io, Vevue, Scènso.tv, qui

s’engagent à rémunérer les créateurs en fonction de leurs audiences. De même,

l’artiste Imogen Heap œuvre au développement de la plateforme Mycelia, lancée en

septembre : « c’est une manière de simplifier les flux transactionnel ainsi que les

collaborations business et créatives ».

Supprimer les intermédiaires et clarifier la chaîne de valeur : la plateforme de

production et de distribution de films SingularDTV a pour ambition de « créer une

chaîne logistique du créateur au consommateur », pour leur redonner le pouvoir.

Dans la publicité digitale également, l’un des impacts de cette technologie, outre la

traçabilité, serait la désintermédiation au sein de la chaîne du programmatique, qui

ne cesse de se complexifier ajoutant un surcouche de prestataires supplémentaires

qui captent la valeur et renforçant l’opacité de transactions.Permettre le micro-paiement, réduire la publicité : la Blockchain pourrait aider à accélérer les délais de rémunérations des créateurs et ayants droit, et financer les contenus via l’utilisation de tokens ou de cryptomonnaies, Jalou Media Group éditeur spécialisé dans le luxe et la mode avec ses titres L’Officiel, Jalouse, L’Optimum, La Revue des Montres, va développer des Taste Tokens [1]. Autre exemple, le navigateur web Brave (lancé il y a 2 ans) a développé depuis la mi-2017 une crypto-monnaie reposant sur la technologie Ethereum Project, le « Basic Attention Token » (BAT), accessible aux personnes utilisant la dernière version du navigateur. Ce projet a pour objectif de développer un marché publicitaire digital transparent et performant fondé sur les principes de la blockchain. Cette monnaie virtuelle sert également à rétribuer les éditeurs en fonction de l’attention, tant en termes de temps passé que de pixels publicitaires visibles, par les utilisateurs sur leurs pages ; le navigateur étant capable de mesurer ces indicateurs. Les éditeurs reçoivent 70% des revenus générés, et ils sont les seuls à pouvoir réellement encaisser les BAT. Les utilisateurs sont en contact avec moins de publicités, mais plus pertinentes car personnalisées en fonction de leur navigation, et sont récompensés de leur engagement avec les contenus et les publicités par des BAT, qu’ils pourront dépenser pour accéder à des contenus premium ou d’autres services proposés par Brave (par ex. des webinars ou des jeux vidéo), ou effectuer des donations aux éditeurs de leur choix. Les utilisateurs sont rémunérés à hauteur de 15% et Brave empoche les 15% restants. Le navigateur garantit aux marques efficacité, absence de fraude et reporting exact du ROI de leurs campagnes, et aux utilisateurs le contrôle total de leurs données (le ciblage se déroule dans le navigateur sans être enregistré sur un serveur, tout est anonymisé). Brave

compte en octobre 2018 5 millions d’utilisateurs actifs mensuels, principalement sur

mobile et un « portefeuille » de 60M de BAT à dépenser auprès des éditeurs et

créateurs partenaires.

S’affranchir des frontières : les smart contracts rendent théoriquement les DRM

obsolètes, puisqu’ils sont capables de mettre à disposition des contenus dans le

monde entier tout en mesurant les audiences de ces contenus, les comportements de

consommation.

Si France Télévisions réfléchit à des projets fondés sur la Blockchain, la régie du groupe

n’aura sans doute pas d’annonce à faire en 2019. Eric Scherer fait d’ailleurs remarquer qu’

« il est encore trop tôt pour savoir quel angle technologique va disrupter l’industrie« . Car

il existe à l’heure actuelle beaucoup de freins : tout d’abord cette technologie n’est pas

intuitive, son fonctionnement est lent notamment pour la validation des transactions et

donc pas adapté aux achats publicitaires digitaux en temps réel (RTB), le poids de

régulation nationales, enfin des freins culturels vis-à-vis de la décentralisation et la

désintermédiation.

En guise de conclusion, il met en avant les possibilités de diversification des revenus des

éditeurs, qui seraient moins dépendants de la publicité, et d’interactions plus actives et

plus directes avec les publics, les utilisateurs.

[1] Cf. https://insight.npaconseil.com/2018/11/14/les-projets-blockchain-se-multiplient/

Rareté des divertissements TV consacrés aux

enfants à la TV française

Alors que France 2 diffusait dimanche 25 novembre l’Eurovision junior après 14

ans d’absence de la France dans cette compétition née en 2003, NPA analyse cette

tendance émergente en France de programmes mettant sous le feu des projecteurs

les plus jeunes.

A l’exception de Gulli, les rares émissions diffusées sur les chaînes gratuites en France

mettant en avant les enfants, reprennent pour beaucoup les formats existants déjà pour les

adultes, particulièrement les talent-shows.

Les talent-shows : la copie des plus grands

La plus forte en termes d’audience reste année après année The Voice Kids (ITV Studios

France) qui réalise cette saison 22,3%[1] de PdA 4+ en moyenne chaque vendredi soir sur

TF1 depuis mi-octobre, soit un score quasi-stable par rapport à la case la saison précédente

(22,1%). Ce qui reste un score inférieur tout de même à la version originale de The Voice,

la dernière ayant réalisé le score de 26,6% de PdA sur la case du samedi de janvier à mai2018. Talpa, maintenant sous dominance d’ITV Studios, a également adapté cet été The Voice mais aux personnes âgées avec The Voice Senior aux Pays-Bas et diffusé sur RTL 4. En raison de son succès, une deuxième saison a d’ores et déjà été annoncée. Autre talent show adapté aux plus jeunes : Masterchef. Diffusé pendant 4 saisons dont 3 sur TF1, le programme Masterchef a connu une déclinaison pour les plus jeunes : Masterchef Junior faisant l’objet d’une seule soirée par an. Comme son émission-mère, chacune des trois diffusions a perdu progressivement des parts de marché passant de 21,9% PdA 4+ lors de sa première le 22 décembre 2011 à 16,9% pour sa dernière le 27 décembre 2013. Produite par EndemolShine, l’émission a été à l’origine diffusée sur BBC One de 1988 à 1999, avant de renaître sur la même chaîne de 2010 jusqu’en 2014. Celle-ci a fait l’objet d’au moins 25 adaptations à l’internationale dont une dizaine sont toujours à l’antenne comme aux Etats-Unis (Fox), en Suède (TV4), en Espagne (La 1) ou aux Pays-Bas (SBS6). D’autres franchises ont également été adaptées à l’étranger comme American Ninja Warrior Junior (A. Smith & Co. Productions) aux Etats-Unis, actuellement en cours de diffusion sur la chaîne payante Universal Kids depuis le 13 octobre dernier ou l’émission culinaire Chopped Junior (Notional) sur Food Network. D’autres talent-shows en France ne soulèvent pas les foules, comme Le Jamel Comedy Kids (Kissman Productions), adapté du Jamel Comedy Club. L’émission diffusée sur Canal+ depuis 2016 et dont la dernière saison diffusée en clair chaque dimanche midi de janvier à juin 2018, a réalisé le score de 0,7% de PdA 4+, soit une PdA identique à celle de la case de septembre à décembre. Ce fut pire pour Little Big Stars diffusé sur C8 au début de l’année 2018, déprogrammé après la deuxième soirée pour des audiences insuffisantes (2,9% PdA 4+ / 667 000 tlsp), alors que l’émission américaine dont elle est l’adaptation est un véritable succès outre-Atlantique. En effet, Little Big Shots (Warner Horizon Television), produite par Ellen De Generes et Steve Harvey, a connu en 2018 sa troisième saison sur NBC et a été exporté dans de nombreux pays comme l’Australie, le Brésil, l’Italie ou les Philippines. Néanmoins, certains talent-shows à l’antenne en France sont de véritables créations et connaissent le succès à l’image de Prodiges (EndemolShine) diffusé chaque année lors des vacances de fin d’année. Le programme réunit en moyenne 15,3% du public pour les deux numéros annuels de décembre soit 3,5M de téléspectateurs sur France 2. Les jeux : l’inspiration vient de l’étranger Le fait d’intégrer des enfants dans les jeux TV permet de réunir autour d’un divertissement l’ensemble du foyer. En France, actuellement, seul In ze boite (Maximal Productions) remplit cette mission depuis 2007 sur Gulli. Avec deux numéros diffusés chaque jour du week-end en Access, le jeu capte 1,1% de PdA pour 179 000 téléspectateurs. Elle réalise depuis septembre sa meilleure audience sur les 4-14 ans depuis que Médiamétrie relève les audiences de la chaîne, à 11,5% contre 8,1% la saison passée. Pour rappel, ce jeu oppose deux familles composées d’un adulte et de deux enfants, s’affrontant autour de manches axées sur le loisir et la culture générale.

Aucune autre chaîne gratuite en France ne diffusant ce genre de programmes, il faut se rendre à l’étranger pour confirmer cette tendance émergente du jeu pour enfants avec notamment Child support (Banijay Studios North America) sur ABC aux Etats-Unis. A l’antenne depuis janvier 2018, le jeu permet au candidat adulte de faire appel à un groupe d’enfants encadré par l’humoriste Ricky Gervais, au cas où il répondrait mal à des questions de culture générale. Si ceux-ci donnent la bonne réponse, l’adulte pourra alors avancer d’un palier dans la pyramide des gains. La première saison à l’antenne en janvier 2018 réalisa de bonnes audiences (3,74M de téléspectateurs en moyenne) au point qu’une deuxième est actuellement en cours de diffusion. NBC diffusa en 2018 un jeu où les enfants sont les véritables candidats : Genius Junior (Warner Bros Television Productions UK, Prediction Productions). Jeu au sein duquel ils sont interrogés par l’acteur Neil Patrick Harris, sur différentes disciplines telles que l’orthographe, les mathématiques ou la mémoire. Avec une première à plus de 5 millions de téléspectateurs et une saison complète à 3,6M sur NBC, le jeu a toutes les chances de revenir pour une deuxième saison. Au Royaume-Uni, les jeux physiques pour enfants sont particulièrement appréciés à l’image du jeu culte Raven (BBC) diffusé sur CBBC et BBC Scotland à l’origine entre 2002 et 2010, puis pour une nouvelle version depuis 2017. On y suit un groupe de 6 enfants dans une quête médiévale en costume, qui devront relever différents défis physiques et intellectuels pendant 5 jours. Il en est de même pour le jeu Splatalot (Marblemedia) diffusé sur CBBC depuis 2011 où des enfants doivent enchaîner les obstacles sur un parcours défini, à l’image du programme Wipeout pour adultes (EndemolShine Group). [1] Audience veille (Live + VOSDAL). 35% des films diffusés à la TV en 2017 étaient disponibles en SVoD Le dernier rapport du CNC sur la place du cinéma à la télévision fait état d’une baisse de 1,6% du volume de films diffusés sur les chaînes de télévision françaises en 2017 par rapport à l’année précédente (- 34 films). 35% des films diffusés étaient également disponibles à un moment de l’année sur un service de SVoD. Une offre de films relativement similaire 2 073 films ont été diffusés sur les chaînes gratuites, publiques (FTV, Arte, LCP-AN), et privées (TF1, M6, et TNT) en 2017 pour un total de 3 752 diffusions. En comparaison, sur les douze mois cumulés de l’année, 9 138 films différents ont été proposés en streaming sur les 9 plateformes qui faisaient partie à l’époque du périmètre du baromètre NPA, soit un volume plus de quatre fois plus important.

Outre la question du volume, la comparaison de la structure respective des deux offres

montre peu de différence en ce qui concerne l’âge des films diffusés à la TV ou disponibles

en SVoD et ce, malgré la chronologie des médias. Netflix, le leader du marché présente

néanmoins des particularités. Alors que les films de moins de 10 ans représentaient

respectivement 45% et 50% de l’offre de films en TV et en SVoD globale, ils pèsent par

contre pour 64% du catalogue cinéma de Netflix en 2017. De plus, seulement 12% du

catalogue cinéma de Netflix était composé de films sortis il y a plus de 20 ans. Cette part

représentait 30% des films diffusés à la télévision et 28% des films disponibles en SVoD.

Concernant la nationalité, on note des différences importantes. Les films américains ne

représentaient que 42% du total des films diffusés à la télévision contre 51% des films

proposés en SVoD et même 61% sur Netflix. Les films français sont les plus diffusés à la

télévision avec 42% du global 2017. A contrario, ils ne comptent en 2017 que pour 29% des

catalogues SVoD (14% du catalogue Netflix).

Répartition par origine des films de cinéma diffusés à la télévision gratuite en

2017 et de ceux disponibles en SVoD la même année

Source : NPA Conseil, Baromètre de l’offre SVoD

Un film sur 3 diffusé à la TV était également disponible en

SVoD

Parmi les plus de 9 000 titres disponibles en 2017, plus de 700 ont également été diffusés à

la télévision la même année sur les différentes chaînes gratuites. Cela représente plus d’un

film sur trois diffusé sur la télévision. Si on zoom sur le catalogue Netflix, 279 films

proposés en streaming l’année dernière étaient dans ce cas de figure – soit 13% des films

diffusés à la TV également disponible sur la plateforme américaine.

Malgré cette large part de films disponibles en SVoD en même temps qu’à la télévision,

force est de constater que les films les plus regardés ne sont pas ceux qui figurent sur les

catalogues des plateformes. Aucune des cinq meilleures audiences de l’année 2017 n’était

par exemple disponible en SVoD.

Source : NPA Conseil, Baromètre de l’offre SVoDDans la course aux Oscars, Netflix sort trois de ses films en avant-première au cinéma Pour permettre à trois de ses productions cinématographiques de concourir aux Oscars, Netflix a décidé de réaliser pour la première fois de son histoire des sorties sur grand écran en amont de leur mise en ligne mondiale sur son service de streaming. Alors que Beasts of No Nation (octobre 2015) – première œuvre de cinéma du géant américain – avait fait l’objet d’une sortie simultanée dans une trentaine de salles aux États-Unis et en SVOD (91K$ de recettes en 2 semaines d’exploitation salles ; 3 millions de streamers sur Netflix lors des 10 premiers jours de diffusion sur la plateforme), ces trois longs-métrages bénéficient de plusieurs semaines d’exclusivité dans les salles obscures. Première œuvre concernée, La Ballade de Buster Scruggs (de Joel et Ethan Coen) est sortie le 8 novembre en exclusivité dans une poignée de salles aux États-Unis, au Mexique et au Royaume-Uni. A son lancement mondial sur Netflix le 16 novembre, son circuit de distribution a été étendu au Canada et à l’Europe (hors France). Mercredi dernier (21/11), c’était au tour de Roma, le film d’Alfonso Cuaron récompensé du Lion d’Or à Venise, de bénéficier d’une exploitation exclusive dans un total de trois salles américaines (circuit indépendant comme IFC, Landmark, Alamo…) et au Mexique. Si les perspectives commerciales sont minces – l’objectif étant de jouir du prestige d’une sortie sur grand écran et du coup de projecteur offert par une possible sélection aux Oscars – les premiers chiffres rapportés par le site Deadline font état d’un cumul de 200 000 dollars de recettes en cinq jours d’exploitation sur le sol américain, soit une moyenne de 67 000 dollars par copie. Une performance supérieure à certains des meilleurs lancements de films en langue étrangère outre-Atlantique : Lust, Caution (64K$ en moyenne), Battleship Island (59K$), Parle avec Elle (52K$), Le Fabuleux Destin d’Amélie Poulain (45K$)… La distribution en salles de Roma sera étendue dès la semaine prochaine à de nouvelles villes américaines ainsi qu’à Londres et Toronto (05/12). L’œuvre sera disponible sur grand écran dans plus de 30 pays le 14 décembre, date à laquelle elle sera également accessible sur Netflix. Dans la course aux récompenses, un autre long-métrage estampillé Netflix, Bird Box (avec Sandra Bullock) profitera lui aussi d’une sortie en salles exclusive avant de faire son apparition dans le catalogue de la plateforme de streaming. D’autres films en préparation et susceptibles de prétendre aux plus hautes récompenses (The Irishman de Martin Scorsese avec Robert De Niro, The Laundromat de Steven Soderbergh, The Last Thing He Wanted avec Willem Dafoe, Ben Affleck et Anne Hathaway…) pourraient faire l’objet de sorties décalées entre salles et streaming. Pour l’heure, cette nouvelle politique de lancement semble destinée aux seules œuvres « oscarisables », Netflix n’a pas précisé si à terme elle pourrait être étendue aux productions grand public comme 6 Underground, long-métrage à venir de Michael Bay avec Ryan Reynolds.

Vous pouvez aussi lire