MARCHE FRANCAIS DES CENTRES DE MARQUES - Février 2019 Des centres qui se "démarquent" - Cushman ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

MARCHE FRANCAIS DES CENTRES DE MARQUES Des centres qui se “démarquent” Février 2019

SOMMAIRE Chiffres clés 2 Introduction 3 Le marché européen 4 Le parc existant 5 Les projets 7 Les performances 8 Les défis 9 Investissement 10 Définitions 12 Cushman & Wakefield – Les centres de marques –Février 2019 1

CHIFFRES CLES CENTRES DE MARQUES

26

Pôles organisés

(1 ou plusieurs opérateurs)

Dont 70% en Province

480 000 m²

Parc français

2,5% du parc des centres

commerciaux

153 €

Panier moyen en Europe

310 € pour les clients à fort

pouvoir d’achat

6,3 m² pour

1 000 hab.

60 % Densité France 2019

Part de l’équipement de la 9,9 m² au Royaume-Uni

personne en boutiques

15 % Moyennes surfaces

Sources : Cushman & Wakefield, Ecostra, Coniq

Cushman & Wakefield – Les centres de marques –Février 2019 2

INTRODUCTION

Bref historique

Les villages de marques ou centres de marques ont fait leur

apparition en France dans les années 1980. Inspirés à

l’origine par les magasins d’usine dont la vocation était de

vendre directement au public la partie de leur production non

écoulée, les centres de marques ont peu à peu investi le

marché, proposant des produits de sur-stock (anciennes

collections, produits de second choix) à des prix inférieurs à

ceux du commerce traditionnel. Ces centres ont évolué de

façon graduelle depuis leur création.

Les premiers centres de magasins d’usine ont fait leur

apparition dans des régions historiquement industrielles à

dominante textile telles que Troyes et Roubaix. Les

développements anarchiques de cette première génération

ont connu un succès mitigé, et furent rapidement remplacés

dans les années 1990 par les premiers centres de marques

ou deuxième génération (« Marques Avenue » et « Mc

Arthur Glen » dans l’agglomération de Troyes). Les concepts

sont repensés en termes d’architecture et de marketing et

les promoteurs plus impliqués dans la gestion et la

commercialisation des sites.

La troisième génération, inspirée par les anglo-saxons,

apparait dans les années 2000 dans des zones nouvelles à

proximité de pôles d’attraction touristique. Le concept évolue

à nouveau vers une architecture plus ludique, c’est ainsi

qu’apparaissent les villages de marques avec en premier

« La Vallée Village » à Marne-La-Vallée en 2000. La notion

de « shopping plaisir » et « d’expérience client » est ainsi

naturellement intégrée à ces nouveaux pôles. Le

merchandising accompagne cette évolution et se positionne

vers le haut-de-gamme, le fondement de l’attractivité étant

concentré sur la qualité de l’offre et des marques présentes.

Cette tendance s’est accentuée durant les années 2010

avec les centres de quatrième génération (les villages de

marques) qui s’orientent résolument vers une offre labellisée

et de marques et complètent les centres de la génération

précédente par l’intégration de pôles de restauration et

loisirs et de nombreux services. Les ouvertures récentes

réalisées en France et en Europe en sont la meilleure

illustration et confèrent à cette typologie d’actif une image de

plus en plus qualitative qui s’oriente vers le premium/luxe.

Dans un contexte de morosité économique affectant

presque tous les formats de distribution, le phénomène

« centres de marques » se « démarque » par sa bonne

santé, à en juger par les chiffres de fréquentation, les

performances et les projets d’investissements des principaux

opérateurs européens.

Cushman & Wakefield – Les centres de marques –Février 2019 3

LE MARCHE FRANCAIS DES CENTRES DE MARQUES

LE MARCHE EUROPEEN

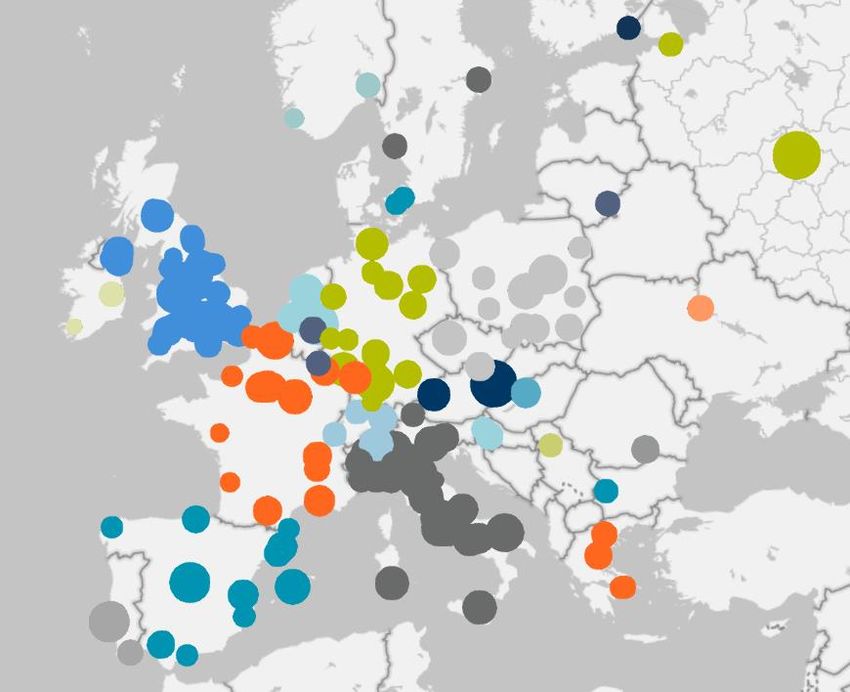

Croissance continue du parc européen Principales densités de centres de marques en m²/1 000

Le marché européen des centres de marques est relativement habitants en Europe, 2019

dynamique et totalise plus de 3,7 millions de m² GLA à fin 2018

répartis sur plus de 180 sites en activité. Depuis 2016, le parc

a augmenté de +12% en surfaces et de +8% en nombre de

sites. La France occupe la 3ème place en termes de surfaces

mais aussi en nombre de centres, derrière le Royaume-Uni et

l’Italie et juste devant l’Espagne et l’Allemagne. La France se

situe en partie basse du classement si l’on considère la densité

avec 6,3 m²/1 000 habitants, loin derrière le Portugal (13,9),

l’Italie et le Royaume-Uni. Cette performance s’explique en

partie par la maturité du secteur, l’évolution historique de

l’industrie et du commerce sur le territoire national, mais aussi

par un cadre réglementaire strict (AEC avec étude d’impact et

typologie des marchandises vendues). Cette position de la Sources : Cushman & Wakefield, Ecostra, Oxford Economics

France dans le classement diffère peu du classement des

Principales polarités de centres de marques en Europe,

centres commerciaux. La surface moyenne des sites français 2018

est d’environ 18 000 m², au niveau de la médiane européenne

mais en-dessous de la moyenne (21 000 m²).

Bonne représentativité des opérateurs

Le marché européen des opérateurs de villages de marques

est largement dominé par MC ARTHUR GLEN qui exploite 23

centres en Europe dont 3 en France (Troyes, Roubaix et

Miramas) depuis 1995. NEINVER est en 2ème position avec 16

outlets dont le centre français « Roppenheim The Style

Outlet ». D’origine espagnole, cet opérateur exploite 6 pôles

dans la péninsule ibérique et se positionne également dans le

reste de l’Europe et notamment en Pologne avec 4 sites.

NEINVER vient de céder ses actifs logistiques à un fonds géré

par Blackstone et cherche un acquéreur pour le reste du

groupe. L’opérateur prévoit quelques ouvertures en Europe et

notamment le site « Alpes The Style Outlet » pour 2020 à

Châtillon-en-Michaille à la frontière franco-suisse. Source : Ecostra

Dans le top 10 des opérateurs européens, 5 sont présents en Les principaux opérateurs européens, 2018

France, dont 2 exclusivement sur le territoire national :

CONCEPTS ET DISTRIBUTION-GROUPE MARQUES

AVENUE: détenteurs des labels historiques Marques Avenue

et Quai des Marques. Présents en France depuis 1993

(Troyes), le groupe est leader en France et exploite 9 sites.

ADVANTAIL: l’un des opérateurs les plus récents (créé en

2008), à l’origine de « Nailloux Outlet Village » en 2011. Ce

groupe exploite 6 centres en France.

LA COMPAGNIE DE PHALSBOURG en lien avec FREEPORT

a fait son entrée sur le marché avec l’ouverture de « The

Village » à Villefontaine près de Lyon. D’autres acteurs parmi

lesquels FIMINCO et JMP EXPANSION sont attendus dans les

Source : Cushman & Wakefield, Ecostra

années qui viennent.

Cushman & Wakefield – Les centres de marques – Février 2019 4

LE MARCHE FRANCAIS DES CENTRES DE MARQUES

LE PARC EXISTANT

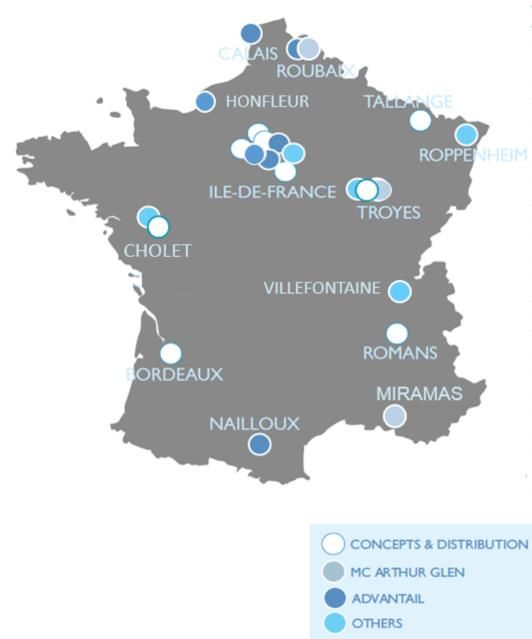

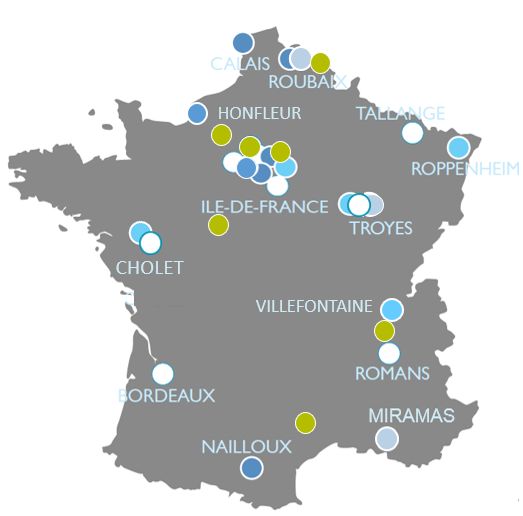

Une couverture nationale Localisation des principaux centres de marques français

• Une forte concentration des équipements en Ile-de-France,

environ 1/3 des centres organisés en nombre et en surface.

• Le marché français est dominé par le label Marques

Avenue /Quai des Marques (9 sites).

• Des pôles historiques et consolidés exploités par plusieurs

opérateurs : « Marques Avenue », « McArthur Glen » et

« Marques City » à Troyes, « Circuit des Marques » et

« Marques Avenue » à La Séguinière.

• Ouverture au printemps 2018 de « The Village » à

Villefontaine sur 22 000 m². Il s’agit de la première

réalisation « outlet » de LA COMPAGNIE DE

PHALSBOURG qui a particulièrement soigné le concept

architectural du site, caractéristique des centres de 4ème

génération. Ce centre attend à terme entre 4 et 5 millions

de visiteurs à fort pouvoir d’achat, ce qui le positionnerait

en 2ème place des outlets les plus visités de France derrière

« La Vallée Village ».

• Le taux de vacance moyen constaté s’établit entre 15% et

25% en fonction des centres. Pour certains sites, la

vacance s’inscrit dans une stratégie de renouvellement des

enseignes et varie significativement d’une année sur

l’autre, révélant une rotation élevée des marques

représentées.

Source : Cushman & Wakefield / Magdus

Principaux centres de magasins d’usine en France au T1 2019 (surfaces > 10 000 m² GLA)

date

Dpt Commune Nom GLA Nbre lots Investisseur Opérateur / Dévelopeur

Ouverture

10 Saint-Julien-les-villas Marques Avenue Mode et Maison 31 000 140 1993 CIC/ AEW Concepts et Distribution/Marques Avenue

31 Nailloux Nailloux Outlet Village 30 950 136 2011 Klépierre Advantail

10 Pont-Sainte-Marie McArthur Glen 28 800 108 1995 Savills Investment Management Mc Arthur Glen

67 Roppenheim The Style Outlets 27 000 125 2012 Neinver / TH Real Estate Neinver

13 Miramas McArthur Glen Provence 25 000 120 2017 Mc Arthur Glen Group Mc Arthur Glen

78 Les Clayes-sous-Bois One Nation 24 000 112 2013 Catinvest Catinvest

38 Villefontaine The Village 22 000 82 2018 Compagnie de Phalsbourg Compagnie de Phalsbourg, Freeport Retail

57 Talange Marques Avenue 21 735 79 1987 CNP Assurances (AEW Europe SGP) Concepts et Distribution/Marques Avenue

77 Serris La Vallée Village 21 400 112 2000 Value retail Value retail

78 Vélizy-Villacoublay Usine Mode et Maison 20 600 140 1986 Unibail Rodamco Westfield Advantail

91 Corbeil-Essonnes Marque Avenue A6 (ex-Art de Vivre) 20 100 111 2008 CNP Assurances (AEW Europe SGP) Concepts et Distribution/Marques Avenue

78 Aubergenville Marques Avenue A13 20 000 61 2015 Altarea Cogedim Concepts et Distribution/Marques Avenue

59 Roubaix L'Usine 18 550 74 1984 Primonial Reim Advantail

59 Roubaix McArthur Glen 17 000 60 1999 Savills Investment Management Mc Arthur Glen

95 Gonesse Usines Center Paris Nord 2 16 500 110 1985 CNP Assurances / AEW Europe SGP Advantail

10 Pont-Sainte-Marie Marques City 15 000 20 1990 nc nc

95 Franconville Quai des Marques A15 14 915 95 1989 CNP Assurances (AEW Europe SGP) Concepts et Distribution/Marques Avenue

26 Romans-sur-Isère Marques Avenue 14 800 70 1999 AEW Europe SGP (Nami Investment) Concepts et Distribution/Marques Avenue

93 Ile-Saint-Denis (L') Marques Avenue 14 500 70 1985 CNP Assurances (AEW Europe SGP) Concepts et Distribution/Marques Avenue

49 Séguinière (La) Circuit des marques 14 267 51 1989 indépendants indépendants

62 Coquelles L'Usine Channel Outlet 13 850 57 2003 Primonial Reim Advantail

14 Honfleur Honfleur Normandy Outlets 12 000 70 2017 Resolution Property Advantail

33 Bordeaux Quai des Marques 12 000 44 2004 Affine Concepts et Distribution/Marques Avenue

49 Séguinière (La) Marques Avenue 11 800 62 2005 Klépierre Concepts et Distribution/Marques Avenue

Sources : Cushman & Wakefield / Ecostra / Magdus / Codata

Cushman & Wakefield – Les centres de marques – Février 2019 5

LE MARCHE FRANCAIS DES CENTRES DE MARQUES

LE PARC EXISTANT

Les activités Répartition du merchandising type de centres de

L’essentiel des activités présentes dans les centres de marques, % par activité

marques est historiquement concentré vers l’équipement de la

personne (textile, chaussures, maroquinerie, vêtements de

sport) et l’équipement de la maison (art de la table, linge de

maison, petit électroménager). Depuis 2014, sous l’impulsion

des outlets américains, les grands magasins ont fait leur

apparition avec l’ouverture de points de vente GALERIES

LAFAYETTE Outlet en région parisienne (« One Nation »), puis

en province à « Marques Avenue » La Séguinière et « Nailloux

Outlet ». L’enseigne est désormais présente sur une dizaine de

points de vente et devrait poursuivre son maillage des centres

de marques français. LE PRINTEMPS Outlet a suivi le

mouvement chez « Mc Arthur Glen » à Miramas en 2017. Ces

implantations portent la part des moyennes surfaces de 6 à Source : Cushman & Wakefield

10% il y a quelques années, à environ 15 à 20% de la surface

totale à ce jour. Elles sont principalement dédiées à

Evolution du parc de centres de marques en milliers de

l’équipement de la personne (prêt-à-porter, chaussures, m² (hors rénovation)

vêtements de sport). Suivant la tendance constatée dans les

centres commerciaux traditionnels, le secteur « food &

beverage » a progressivement fait son apparition dans les

centres de marques. Il s’agissait à l’origine de répondre à la

nécessité d’une clientèle parfois éloignée de plus de 150 kms

et désireuse de rester la journée entière sur site. La part de ce

secteur a ainsi progressé avec le développement des centres

de 4ème génération et représente désormais entre 5% et 10%

de la surface totale des centres de marques. En alimentation,

l’enseigne de distribution traditionnelle CARREFOUR

EXPRESS a fait son apparition en 2018 à « One Nation » sur

150 m².

Evolution du parc Source : Cushman & Wakefield

Le parc des villages de marques a connu une croissance

progressive et relativement linéaire depuis son origine dans la Evolution des ouvertures annuelles par typologie en

moitié des années 1980. Il totalise en France à fin 2018 plus de milliers de m²

480 000 m² répartis sur une vingtaine de sites, ce qui

correspond à un peu moins de 2,5% du parc total de centres

commerciaux. Il s’agit donc d’un marché qui tire sa spécificité

d’un réseau restreint et exclusif. D’ici 2025, environ 200 000 m²

supplémentaires sont attendus, portant la surface totale du parc

à environ 670 000 m². Comme pour tout projet commercial, il

est probable qu’une partie de ces surfaces sera reportée à une

date ultérieure voire annulée. S’agissant d’un concept

relativement récent, la majorité des ouvertures concerne des

créations de surfaces (90% en moyenne). Depuis les années

2000, quelques pôles se sont néanmoins agrandis à la faveur

d’une croissance de chiffres d’affaires et de l’évolution du

paysage commercial existant. Ces extensions ont porté sur une Source : Cushman & Wakefield

surface moyenne assez réduite, de l’ordre de 2 900 m² par site.

Cushman & Wakefield – Les centres de marques – Février 2019 6LE MARCHE FRANCAIS DES CENTRES DE MARQUES

LES PROJETS

Principaux projets

Centres de marques – principaux projets attendus 2019 / 2021

date

Dpt Commune Nom GLA Nbre lots Type projet Opérateur / Dévelopeur

Ouverture

93 Romainville Paddock 20 000 90 2019 Création Fiminco

12 La Cavalerie Viaduc Village 7 500 45 2019 Création Faubourg du Commerce

1 Châtillon en Michaille Alpes The Style Outlets 19 000 93 2020 Création Neinver

59 Hautmont Escale 19 950 nc 2021 Création JMP expansion

27 Douains Mac Arthur Glen 20 000 100 2021 Création Mc Arthur Glen

78 Aubergenville Marques Avenue A13 10 000 42 2021 Restructuration Altarea Cogedim

Sources : Cushman & Wakefield / Ecostra / Magdus

Localisation des principaux centres de marques Projets d’ouvertures de centres de marques à moyen

existants et en projets terme, en milliers de m²

Source : Cushman & Wakefield

Sources : Cushman & Wakefield / Magdus

Le maillage du pays se poursuit

• Renforcement de l’offre en Normandie (Douains) et desserte de la région Centre à horizon 2021 (Sorigny).

• Couverture plus dense des zones frontalières nord/est afin de capter la clientèle étrangère du Benelux, de l’Allemagne et de

la Suisse (Châtillon-en-Michaille).

• En Ile-de-France, un projet de création au nord/est de la région parisienne à Romainville au sein de la Zac de l’Horloge:

« Paddock » sur 20 000 m² (2019).

• Révision à la baisse des projets d’extensions et redéveloppements, avec environ 16 000 m² supplémentaires dans les 3

prochaines années (Honfleur, Aubergenville)

• Un secteur qui croit à une vitesse plus lente que par le passé avec un rythme d’ouvertures qui devrait marquer le pas : une

croissance annuelle estimée à environ +6% entre 2015 et 2025 vs +10% entre 1990 et 2015.

• 2 projets de créations pour 2019 : « Paddock » à Romainville et « Viaduc Village » à la Cavalerie (7 500 m²).

• A plus long terme, des annonces de projets couvrant des zones encore vierges: en Bretagne (Dinard) et dans le centre du

pays (Clermont-Ferrand).

Cushman & Wakefield – Les centres de marques – Février 2019 7LE MARCHE FRANCAIS DES CENTRES DE MARQUES

LES PERFORMANCES

Les performances Les valeurs locatives

D’après l’enquête réalisée par Ecostra en 2018 auprès des Les loyers sont traditionnellement composés d’un loyer fixe

enseignes de centres de marques, le top 3 des centres les et d’un loyer variable additionnel calculé en % du chiffres

plus performants en France est représenté par « La Vallée d’affaires générés, soit dès le 1er€, soit au-delà d’un certain

Village » à Marne-la-Vallée (8ème place ex-aequo dans le seuil de déclenchement. La 1ère année de chiffre d’affaires

classement européen), « Marques Avenue » de Romans- sert généralement de marqueur pour déterminer le loyer

sur-Isère (13ème place) et « Roppenheim The Style Outlet » fixe de l’année suivante.

(27ème place). Pour la 1ère fois en 10 ans, c’est le centre

Les valeurs locatives moyennes (hors DAB et hors

allemand « Outletcity Metzingen » qui remporte la palme et

charges) se situent dans une fourchette oscillant, hors

devance le centre « McArthurGlen Roermond » (Pays-Bas)

extrêmes entre 180 €/m²/an et 320 €/m²/an selon les

qui tenait le haut du pavé depuis 2015.

activités représentées.

Il existe de grandes disparités entre les sites en termes de

Hormis les moyennes unités, les loyers les plus extrêmes

chiffres d’affaires. Toutefois, au vu des références

sont générés en boutique par des activités encore peu

disponibles, les meilleurs rendements (> à 4 000 €/m² de

représentées en superficie, à savoir la beauté/santé pour

vente) sont traditionnellement obtenus sur les sites de la

les loyers au m² les plus élevés, et la restauration pour les

région parisienne et les sites de province, jouissant d’une

plus faibles. Au centre de ce panel sont regroupées à des

présence historique et d’une clientèle fidélisée. Le

niveaux sensiblement analogues, les activités

rendement moyen des centres de marques est relativement

traditionnelles des centres outlets, à savoir l’équipement de

stable depuis quelques années et s’élève aux alentours de

la personne, l’équipement de la maison et les unités de

3 800 €/m². Par activité, les performances affichent une

sport et loisirs. Le loyer moyen pour ce type d’activités se

large amplitude de valeurs, se situant hors extrêmes entre

situe aux alentours de 280 €/m²/an.

2 500 €/m² et 5 500 €/m². En tête, se trouvent les

moyennes surfaces (>500 m²), majoritairement orientées Ainsi, les taux d’effort moyens constatés oscillent entre 8%

vers l’équipement de la personne, avec des rendements et 15% toute activité confondue. Ces taux sont plus faibles

pouvant parfois dépasser 7 000 €/m². Cette analyse pour les moyennes surfaces, et ne dépassent

réalisée sur un échantillon d’une douzaine de centres exclut généralement pas 10%. Il convient d’ajouter à ces loyers

les résultats « hors normes » de « La Vallée Village » dont des charges locatives dont le poids n’est pas négligeable

les performances moyennes dépassent largement les ratios sur la rentabilité des unités (frais de marketing en

annoncés. particulier), même si les négociations conduisent souvent

les bailleurs à en prendre une partie à leur charge.

Classement des 5 premiers centres européens selon les Rapport entre loyers moyens et amplitude de

enseignes, 2018 performances, €/m²/an, 2018

Source : Ecostra Source : Cushman & Wakefield

Cushman & Wakefield – Les centres de marques – Février 2019 8LE MARCHE FRANCAIS DES CENTRES DE MARQUES

LES DEFIS

Le centre de marques devient village…

Un faisceau de clientèle étendu et Le rôle crucial du digital

plutôt jeune, en quête de bonnes Initialement utilisé par la clientèle pour les

affaires comparaisons de prix, internet devient une

véritable place de marché génératrice de

(données Magdus - Xerfi / Etude Opinion Way pour Neinver / Coniq) chiffre d’affaires en direct.

• Le profil du consommateur de centres de marques se situe Les labels de centres de marques ont

principalement dans la tranche 30 à 55 ans avec une forte renforcé leur visibilité sur internet, passant

proportion de femmes (65%). également par une meilleure ergonomie de

leurs sites :

• Plus d’un Français sur 2 (52%), soit 26 millions de personnes,

déclarent connaître le concept d’outlet, en particulier les femmes • création d’un magazine internet chez

et les Franciliens. Marques Avenue actualisé régulièrement

avec une sélection d’offres, publicités TV

• La fréquence de visites est de 3 à 4 fois par an, principalement les

week-ends, jours fériés et périodes de soldes. • mise en place de l’e-shop

« thevillageoutlet.com » avec réductions

• Les Français sont aujourd’hui plus de 10 millions (20%) à immédiates sur des achats en ligne, et

envisager la visite d’un outlet comme un moment de détente et 9 où le client bénéficie d’assistants

français sur 10 font du shopping pendant les vacances. shopping personnalisés.

• La recherche de bonnes affaires est la principale motivation des La présence sur les réseaux sociaux devient

clients des centres de marques (86%). incontournable : Instagram et Facebook

jouent un rôle majeur de véhicule des

• 38% des vêtements sont achetés en solde ou en promotion, part marques.

qui tend à augmenter avec le temps.

Au même titre que les commerces

• 34% du chiffre d’affaires des centres de marques européens est traditionnels, l’introduction physique du

réalisé par une clientèle à fort pouvoir d’achat dont le panier digital dans les magasins se généralise,

moyen s’élève à 310 € vs 153 € en moyenne par centre. notamment avec les nouvelles techniques

• La clientèle chinoise génère 60% des dépenses réalisées par les de paiement sans cash et sans carte (Alipay

touristes en centres de marques en Europe. à La Vallée Village).

L’expérience client et l’achat plaisir

• Renforcement de la qualité architecturale et environnementale des sites et prise en compte des critères écologiques

et de développement durable : « Marques Avenue A13 », 1er complexe commercial français réalisé avec du bois

massif et certifié BREEAM International 2013 au niveau « Excellent »; « Roppenheim The Style Outlet » également

labellisé BREEAM «Outstanding » grâce à son système de récupération des eaux pluviales et enfin « The Village » à

Villefontaine certifié HQE qui a remporté le prix international de « Best Outlet Center » en 2018.

• Création d’animations thématiques et ludiques, relookings, shooting photos... Développement de partenariats avec

des acteurs tiers du tourisme ou des transports (compagnies aériennes, autobus, location de voitures, presse

spécialisée), mécénat culturel.

• Renforcement de l’offre en loisirs et restauration afin de prolonger la durée de présence sur le site et augmenter

l’attractivité des centres notamment auprès d’une clientèle touristique éloignée.

• Ouverture à des activités et enseignes traditionnellement présentes dans les autres typologies de centres : bijoux,

équipement de sport, alimentation (ex. La Comtesse du Barry chez Marques Avenue), parfums et cosmétiques (Bar

à Ongles, Clarins, Rituals…), convenience stores (Carrefour Express).

• Evolution du positionnement vers le haut de gamme avec un renforcement de l’offre premium et luxe par opposition

aux centres traditionnels plus spécialement destinés à une clientèle mass-market.

• Développement des services: accueil, détaxe, cartes de fidélité, conciergerie, voiturier, retouches, personal

shoppers, déplacements (covoiturages, transports en commun)…

Cushman & Wakefield – Les centres de marques – Février 2019 9LE MARCHE FRANCAIS DES CENTRES DE MARQUES

INVESTISSEMENT

Un volume à l’image de la taille du parc Volume investi en centres de marques en Europe et part

de la France dans le marché européen, millions d’euros

S’agissant d’un secteur d’exploitation restreint, le marché de

l’investissement des centres de marques apparaît comme un

micro-marché à l’aune de l’immobilier de commerce. A

l’échelle européenne, il représentait en 2017 aux alentours

de 1,9% du marché global de l’investissement en immobilier

de commerces, un peu au-delà de la moyenne relevée sur

les 10 dernières années (1,1%). Avec plus de 900 millions

d’euros investis depuis 2009, la France tient une bonne place

au sein du marché européen, puisque les opérations

réalisées sur le territoire national représentent en cumul 17%

du volume total transacté sur le segment des centres de

marques en Europe.

Compte-tenu d’un parc réduit en nombre de sites et en Source : Cushman & Wakefield, RCA

surfaces, le rythme des transactions suit une trajectoire

erratique au gré des opportunités du marché. Cette Part des centres de marques dans l’investissement en

commerces en France (hors commerces de centre-ville),

inconstance différencie ce marché de niche de celui des

millions d’euros

commerces traditionnels (centres commerciaux, retail parks),

où l’offre est plus abondante. L’année 2018 a été marquée

en France par l’acquisition de deux centres « McArthurGlen »

à Roubaix et Troyes, par SAVILLS INVESTMENT

MANAGEMENT pour environ 300 millions d’euros. Ce

volume a permis de dépasser le record de 2016 réalisé sur

les mêmes actifs pour un montant inférieur. Ce volume

représente une part significative des transactions recensées

en Europe en 2018 (62%).

La part des centres de marques dans le volume des

investissements réalisés en actifs commerciaux (hors

centres-villes) a suivi de la même façon une trajectoire

Source : Cushman & Wakefield

irrégulière depuis 10 ans en passant de 0% à plus de la

moyenne (3,8%) en 2010, 2016 et 2018.

Principaux propriétaires de centres de marques en

Un panel restreint d’investisseurs France en 2019

Plusieurs centres de marques ont changé de mains au cours

des deux dernières années. Les centres « L’usine Channel »

à Coquelles et « L’Usine » à Roubaix tout d‘abord, ont été

acquis par PRIMONIAL REIM en 2017 auprès de UNIBAIL-

RODAMCO, puis plus récemment les centres

« McArthurGlen » de Troyes et Roubaix par SAVILLS

INVESTMENT MANAGEMENT. Ces opérations ont fait

entrer de nouveaux acteurs et reculer certains autres dans le

classement européen des investisseurs sur cette typologie

d’actifs. En nombre de centres, AEW EUROPE SGP et les

fonds représentés se détachent clairement dans le

classement de tête des principaux investisseurs actifs sur le

Source : Cushman & Wakefield

marché français.

Cushman & Wakefield – Les centres de marques – Février 2019 10LE MARCHE FRANCAIS DES CENTRES DE MARQUES

INVESTISSEMENT

Convergence progressive des taux Evolution des taux de rendement de centres de Marques

en Europe, en %

Les taux de rendements constatés en Europe sur le

segment des centres de marques ont suivi ces 5 dernières

années le mouvement de compression des taux des

centres commerciaux traditionnels. Après avoir frôlé les

7% en 2008, ils se situent désormais en-deçà de 5%. Il

s’agit néanmoins d’une trajectoire plus progressive et

linéaire, révélant une résilience aux aléas du marché plus

marquée que pour la typologie des centres commerciaux.

L’écart avec les meilleurs taux en centres commerciaux a

diminué d’environ 50 pdb pour se stabiliser depuis 2016 à

1,25 pdb avec les meilleurs actifs du marché français, au

niveau des taux prime des centres commerciaux italiens.

L’évolution des mix-merchandising et des concepts

architecturaux des centres de marques de la dernière

Source : Cushman & Wakefield

génération devrait confirmer ce mécanisme de

convergence avec la typologie des centres commerciaux

traditionnels.

En Résumé…

Même si le développement des centres de marques est relativement erratique, il s’agit d’un

secteur de niche qui jouit de caractéristiques spécifiques présentant certains avantages,

notamment pour les investisseurs :

• Des zones de chalandises très larges (au-delà d’1h30 de trajet voiture)

• Une clientèle principalement occasionnelle avec un panier moyen assez élevé

• Un concept basé sur des prix réduits plus résistant aux aléas de la conjoncture et de la

consommation

• Une attractivité aussi puissante que les soldes des magasins physiques ou les offres

des commerces en ligne

• Des coûts d’exploitation généralement assez bas, proches de ceux des parcs d’activités

commerciales

• Des loyers plus étroitement corrélés aux performances des enseignes que dans le cas

des centres commerciaux

• Un circuit de distribution et d’écoulement des stocks pour les fabricants permettant de

générer des volumes de vente conséquents

• Une source d’attractivité et de tourisme commercial pour les régions et collectivités

locales concernées.

• Une très bonne rentabilité pour les investisseurs.

Cushman & Wakefield – Les centres de marques – Février 2019 11DEFINITIONS

Centre commercial : Il se définit comme un ensemble d'au Retail park : Anglicisme du parc d’activités commerciales

moins 20 magasins et services ou totalisant une surface qui se définit comme étant un ensemble commercial à ciel

commerciale utile (dite surface GLA) minimale de 5 000 m², ouvert, réalisé et géré comme une unité. Il comprend au

conçu, réalisé et géré comme une entité. moins 5 unités locatives et sa surface est supérieure à 3 000

m² SHON (surface construite).

Centres commerciaux super régionaux : Centres

commerciaux dont la surface GLA est supérieure à 80 000 Surface GLA : Surface totale louée aux commerçants

m² et/ou totalisant au moins 150 magasins et services. comprenant généralement l’ensemble de cette surface

(vente + réserve) sans déduction de trémie ou poteau et

Centres commerciaux régionaux : Centres commerciaux

calculée entre les axes des murs mitoyens avec les parties

dont la surface GLA est supérieure à 40 000 m² et/ou

privatives, et les nus extérieurs des murs mitoyens avec les

totalisant au moins 80 magasins et services.

parties communes. Ce sont les usages en matière de centres

CNCC : Le Conseil National des Centres Commerciaux est commerciaux.

l’organisation professionnelle française fédérant les acteurs

Surface de plancher: remplace la SHON depuis le 1er mars

qui participent à la promotion et au développement des

2012. Somme des surfaces de plancher clos et couvert sous

centres commerciaux : promoteurs, propriétaires,

une hauteur de plafond supérieure à 1,80 mètres. Elle est

gestionnaires, enseignes, prestataires et groupements de

calculée à partir du nu intérieur des façades.

commerçants.

Taux de rendement prime : Exprimé en %, ratio entre les

Commerce périphérique : Ensemble de points de vente

loyers hors charges et le prix d’acquisition AEM de l’actif

situés dans les zones suburbaines des agglomérations. Il

(Immeuble neuf ou restructuré, durée ferme d’engagement

peut s’agir de centres commerciaux ou à thème, de retails

longue). Rentabilité la plus basse observée au cours d’une

parks, de moyennes surfaces spécialisées en stand alone ou

période donnée, après élimination des valeurs aberrantes

de moyennes surfaces alimentaires. Le commerce

(occurrences inférieures à deux).

périphérique fait opposition au commerce de centre-ville.

Magasins d’usine / Centre de marques : à l’origine un

Grands centres commerciaux : Centres commerciaux dont

magasin attenant au lieu de production vendant à prix

la surface GLA est supérieure à 20 000 m² et/ou totalisant

réduits, des produits en fin de série, d'une collection passée

au moins 40 magasins et services.

ou en sur-stockage.

Indice de fréquentation des centres commerciaux : Afin

L’appellation magasin d’usine a été précisément définie par

d’analyser les flux de fréquentation des centres

l’Article L310-4 du code du commerce:

commerciaux, le CNCC suit, depuis octobre 2006, un panel

« La dénomination de magasin ou de dépôt d’usine ne peut

de près de 102 centres équipés d’un système de comptage.

être utilisée que par les producteurs vendant directement

Ce panel se compose de 4% de Centres Commerciaux

au public la partie de leur production non écoulée dans le

Régionaux, 53% de Grands Centres Commerciaux et 23% de

circuit de distribution ou faisant l’objet de retour. Ces

Petits Centres Commerciaux.

ventes directes concernent exclusivement les productions

Indice de performance des centres commerciaux : Analyse de la saison antérieure de commercialisation, justifiant ainsi

mensuelle des chiffres d’affaires des centres commerciaux une vente à prix minoré».

réalisée par le CNCC au niveau global, par typologie de

Les centres commerciaux spécialisés ont tendance à

centres et par secteurs d’activités. Le panel, réactualisé

délaisser l’appellation de magasin d’usine au profit de

chaque année, comprend actuellement 180 centres et

magasin de marques ou de centre ou village de marques,

couvre 10 000 commerces.

définition commerciale qui n’a toutefois pas de valeur

Petits centres commerciaux : Centres commerciaux dont la juridique et assimile ce dernier à un commerce classique.

surface GLA est supérieure à 5 000 m² et/ou totalisant au

moins 20 magasins et services.

Cushman & Wakefield – Les centres de marques –Février 2019 12AUTEURS Typhaine Gaillard Magali Marton Chargée d’Etudes Senior Directrice des Etudes +33 (0)1 86 46 10 94 +33 (0)1 86 46 10 95 typhaine.gailllard@cushwake.com magali.marton@cushwake.com CONTACTS Antoine Derville Christian Dubois Président Head of Retail Services France +33 (0)1 53 76 92 91 +33 (0)1 53 76 92 96 antoine.derville@cushwake.com christian.dubois@cushwake.com Jean-Philippe Carmarans Nils Vinck Vanessa Zouzowsky Head of Valuation & Advisory France Head of French Capital Markets Head of Retail - French Capital Markets +33 (0)1 41 02 71 11 +33 (0)1 86 46 10 19 +33 (0)1 86 45 11 05 jean-philippe.carmarans@cushwake.com nils.vinck@cushwake.com vanessa.zouzowsky@cushwake.com Disclaimer Il ne saurait être initié de transaction, basée sur le présent document, sans l’appui d’un avis professionnel spécifique et de qualité. Bien que les données aient été vérifiées de façon rigoureuse, la responsabilité de Cushman & Wakefield ne saurait être engagée en aucune manière en cas d’erreur ou inexactitude figurant dans le présent document. Toute référence, reproduction ou diffusion, totale ou partielle, du présent document et des informations qui y figurent, est interdite sans accord préalable exprès de Cushman & Wakefield. En tout état de cause, toute référence, reproduction ou diffusion devra en mentionner la source. ©mars2019 Cushman&Wakefield, Inc. Tous droits réservés

Vous pouvez aussi lire