Monde : forte croissance de la valeur boursière de l'industrie minière en 2003 L'Afrique à Orléans : 20 e colloque de géologie africaine Place de ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Juin 2004

Direction Générale de l'Énergie et des Matières Premières

Bauxite

Alumine

Monde :

forte croissance de la valeur boursière de l’industrie minière en 2003

L’Afrique à Orléans : 20e colloque de géologie africaine

Place de l’Australie dans l’offre mondiale de bauxite / alumine

sur le moyen terme (Eco-Note)

MINISTÈRE DE L'ÉCONOMIE

DES FINANCES ET DE L'INDUSTRIE

ECOMINE

Revue d'actualité des

minéraux et des

métaux

***********

ECOMINE est une revue La revue ECOMINE comporte cinq grandes rubriques :

mensuelle d'information

sur l'actualité des · informations générales avec trois volets : cours et

minéraux et des métaux, tendance des métaux ; fondamentaux de l'économie

diffusée sur le site mondiale ; dossiers et faits d'actualité ;

internet «www. industrie.

gouv.fr 1 energie» de la · informations sectorielles, relatives aux métaux de base

Direction. Générale de et d'alliage, au diamant et aux métaux précieux, aux

l'Energie et des Matières minéraux industriels et matériaux de construction, y

Premières du Ministère compris les eaux minérales et le recyclage ;

de l'Economie des

Finances et de l'Industrie. · questions multilatérales, rubrique centrée notamment sur

les procédures antidumping ;

ECOMINE rassemble et

analyse les informations · les Etats, du point de vue de l 'e xp l o i t a t i o n de leurs

sélectionnées dans la ressources ;

presse pour leur intérêt

général. Les références · les entreprises, en ce qui concerne leur stratégie, les

des publications utilisées actions en cours, les résultats.

sont données à la suite de

chaque article.

Une note, appelée "Eco-Note", sur un sujet particulier

d'actualité accompagne chaque mois cette revue de presse. 1

La rédaction de la revue

ECOMINE est assurée par

le Bureau de Recherches CONTACTS DE LA REVUE ECOMINE :

Géologiques et Minières *Chargé de la coordination: gerard.pezeril@industrie.gouv.fr

(BRGM). *Chargé de la réalisation : jm.eberle@brgm.fr

Avertissement

Les informations contenues dans la revue de presse ECOMINE et les

opinions qui y sont exprimées n'engagent pas la responsabilité du

Ministère de l'Economie, des Finances et de l'Industrie.

Presse du 20 mai 2004 au 20 juin 2004

SOMMAIRE

INFORMATIONS GÉNÉRALES Métaux d'alliage . . . . . . . . . . . . . . .18 ¾ Partenariat SNCF-UNPG pour dé-

¾ Antimoine : relance décidée de la velopper le transport de granulats

Cours et tendances . . . . . . . . . . . . .7

production des mines d'antimoine du ¾ Carbonate de sodium ; Solvay pro-

¾ Métaux précieux : reprise en fin de Nandan duira en Chine

mois après une forte baisse

¾ Chrome : l'Inde renforce sa capa- ¾ Silver & Baryte se développe dans

¾ Métaux de base : bonne cité de ferrochrome la Wollastonite en Chine et dans la ben-

résistance, soutenue en particulier par tonite au Maroc

¾ Cobalt - Nickel : Rio Narcea prêt à

le nickel et l'aluminium

démarrer la production à Aguablanca Eaux minérales . . . . . . . . . . . . . . .25

¾ Métaux de base : importants dès le mois d'août ? ¾ Alma, troisième opérateur français

mouvements des stocks LME

¾ Magnésium : quel coûts opératoi- de l'eau embouteillée et son concept

Fondamentaux . . . . . . . . . . . . . . . . .7 res pour pérenniser la production de logistique

¾ L'économie mondiale à l'aube d'un magnésium primaire en Occident ? Recyclage . . . . . . . . . . . . . . . . . . .25

nouveau cycle monétaire ? ¾ Tungstène : tandis que la Chine ¾ Stockage des déchets nucléaires :

¾ Chine : le ralentissement de l'éco- freine production et exportation de les travaux du laboratoire de Bure se

nomie se confirme tungstène, Tiberon prend l'offensive poursuivent

Dossiers et faits d'actualité . . . . . . .8 Métaux spéciaux . . . . . . . . . . . . . .20 ¾ Charte de l'environnement : discu-

¾ La valeur boursière de l'industrie ¾ Gallium : en attendant une remon- tée mais approuvée

minière mondiale a presque doublé en tée des cours … ¾ Ordures ménagères recyclables :

2003 … ¾ Indium : l'heure de la pose dans la nombreuses disparités de coûts d'a-

¾ … alors que le second semestre hausse des cours a sonné près l'Ademe

2004 s'annonce plein d'incertitudes ¾ Lithium : un nouveau type de bat- ¾ VHU : les risques d'une directive

¾ Norilsk : publication de comptes terie lithium-polymère non homogène

pour 2003 aux normes occidentales ¾ Silicium : énergie d'origine solaire ¾ Protocole de Kyoto : le plan natio-

¾ Nickel : production mondiale sta- recherche silicium à faible coût de pro- nal français d'allocation de quotas est

gnante, nombreux projets en dévelop- duction publié

pement … ¾ Tantale : Abu Dabbab, nouveaux QUESTIONS MULTILATÉRALES . .27

¾ … alors qu'on s'interroge sur l'évo- contrats commerciaux pour le projet ¾

lution de la demande de nickel d'ici 2010 tantale feldspath

LES ÉTATS . . . . . . . . . . . . . . . . .29

¾ Goro Nickel : Inco annonce que le ¾ Titane : Tiomin boucle le finance-

projet serait sur la bonne voie ment de son projet sables de plage au LES ENTREPRISES . . . . . . . . . .33

¾ La fusion de Iamgold et de Kenya CARNET . . . . . . . . . . . . . . . . . . .37

Wheaton River remise en cause ¾ Uranium : relance du nucléaire chi-

ÉCO-NOTE . . . . . . . . . . . . . . . . .39

¾ Rumeurs sur une reprise du cana- nois ; Russes, Américains et Français en

concurrence ¾ Place de l'Australie dans l'offre 3

dien Noranda par le brésilien CVRD

Diamant et métaux précieux . . . . .22 mondiale de bauxite - alumine sur le

¾ L'Afrique à Orléans à l'occasion du moyen terme ; par A. Coumoul,

20ème colloque de géologie africaine ¾ Diamant : De Beers va bientôt avoir

BRGM

sa 1ère mine de diamant en Amérique du

INFORMATIONS SECTORIELLES Nord

Métaux de base . . . . . . . . . . . . . . .13 ¾ Argent : la hausse du cours de

¾ Aluminium : Alcoa construira à l'argent poussait les projets de valorisa-

Trinidad & Tobago une fonderie d'un tions de tailings …

coût de 1 Md$ ¾ Or :quoi de neuf en Extrême-Orient

¾ Cuivre : fondeurs de cuivre chinois russe ?

confrontés à la faiblesse du prix alors ¾ Palladium - Platine : Angoplat

que la demande reste robuste maintient son objectif de 76,2 t de plati-

¾ Etain : scénario étain identique à ne raffiné en 2004

celui ayant précédé la catastrophe de Minéraux industriels et Matériaux

1985 ? de construction . . . . . . . . . . . . . . .24

¾ Fer et acier : prévisions de l'IISI, le ¾ Verre creux et verreries d'art; des

milliard de tonnes d'acier consommé opérations de relance d'entreprises en

en 2006 ? difficulté

¾ Plomb-Zinc : la mine de plomb

australienne Magellan en construction

TABLEAU DE BORD DES COURS ET TENDANCES

POUR LE MOIS DE JUIN 2004

Métaux précieux (US$/once)

(London fixing price)

Rappel Rappel Rappel Rappel Rappel Moyenne Moyenne Tendance

moyenne moyenne moyenne moyenne moyenne mai juin

1999 2000 2001 2002 2003

juin-mai

Argent 5,2 4,9 4,4 4,6 4,9 5,9 5,9 + 0,2 %

Or 280 280 275 310 363 384 392 + 2,1 %

Palladium 360 680 540 337 201 246 230 - 6,7 %

Platine 380 545 515 540 692 809 807 - 0,3 %

Métaux de base et d’alliage (US$/t)

(London LME 3 mois)

Rappel Rappel Rappel Rappel Rappel Moyenne Moyenne Tendance

moyenne moyenne moyenne moyenne Moyenne mai juin

1999 2000 2001 2002 2003

juin-mai

Aluminium 1 360 1 550 1 440 1 365 1 430 1 633 1 682 + 3,0 %

Cuivre 1 575 1 815 1 580 1 580 1 790 2 641 2 644 + 0,1 %

Etain 5 405 5 445 4 480 4 090 4 900 8 934 8 857 - 0,9 %

Nickel 6 050 8 540 5 940 6 745 9 610 11 094 13 339 + 20,2 %

Plomb 505 460 475 460 515 767 815 + 6 ,2 %

Zinc 1 085 1 030 885 795 845 1 046 1 039 - 0,7 %

4

Etat des Stocks (t)

(LME)

Fin 2000 Fin 2001 Fin 2002 Fin 2003 Fin mai Fin juin Evolution

juin-mai

Aluminium 321 850 821 850 1 241 350 1 423 225 1 062 125 940 200 - 11,5 %

Cuivre 357 225 799 225 855 625 430 525 133 775 101 475 - 24,2 %

Etain 12 885 30 550 25 610 14 475 3 390 5 575 + 64,5 %

Nickel 9 680 19 190 21 970 24 070 11 845 8 394 - 29,1 %

Plomb 130 650 97 700 183 900 108 975 59 550 45 125 - 24,2 %

Zinc 194 775 433 350 651 050 739 800 728 725 730 125 + 0,2 %

VARIATION DES COURS SUR LA PERIODE

DE JUIN 2004

5

INFORMATIONS GÉNÉRALES

1. COURS ET TENDANCE un mois, passant sous le seuil des 2. FONDAMENTAUX

1 000 $/t, alors que les stocks officiels

Métaux précieux : reprise en sont en hausse ce mois-ci. L'économie mondiale à l'aube

fin de mois après forte baisse Le nickel s'est envolé vers les d'un nouveau cycle monétaire ?

15 000 $/t, soutenu par la spéculation (à

Le pouvoir des paroles prononcées Après le cycle de détente des taux

court terme, car c'est à 90 % un produit

par le Président de la Fed sur les mar- le plus agressif de l'histoire moderne,

spéculatif), la baisse des stocks appa-

chés financiers de tous types est bien entamé début 2001 et accéléré après

rents et les fondamentaux favorables

connu. Cela s'est vérifié à nouveau, les attentats du 11 septembre, les pays

sur le moyen terme. À long terme, ces

cette fois-ci sur les marchés métal- industrialisés sont entrés dans un cycle

prix très élevés et cette volatilité du

liques : il aura suffi qu'Alan Greenspan de durcissement. La Grande Bretagne

« métal du diable » pourrait bien hâter

déclare au début du mois qu'il utiliserait a été la première a relever ses taux en

les efforts de substitution du nickel dans

« ce qu'il faut » pour combattre l'infla- novembre dernier, pour récidiver en-

les aciers inoxydables (voir « Dossiers

tion pour que les marchés paniquent à suite par trois fois. Le taux directeur de

et Faits d'Actualité »), en particulier.

l'idée d'une hausse des taux qui pour- la Banque d'Angleterre est ainsi passé

rait être supérieure à 0,25 %. En fin de mois de juin, tous les prix au total de 3,50 % à 4,50 %. La Suisse

des métaux de base (hors zinc) se a, quant à elle, lancé sa propre hausse

Cette panique a déclenché de la trouvent en situation de déport (« back- à la mi-juin, abandonnant sa politique

part des fonds d'investissement un wardation »). Pour le nickel, le déport a de taux proches de zéro.

mouvement général de liquidation de dépassé à un moment les 600 $/t. Ceci

positions, qui a démarré au NYMEX au Mais c'est surtout le futur relèvement

peut signifier l'existence de problèmes

début de la seconde semaine du mois. d'approvisionnement à court terme des taux aux Etats-Unis qui préoccupe

L'or baissait de 10 $/oz, passant de 395 (par exemple, sur le cuivre ou l'étain) les marchés. En mai, l'indice des prix à

à 385 $/oz, le platine perdait environ mais traduire également l'importance la consommation a enregistré sa plus

60 $/oz , passant de 840 à 780 $/oz. des positions spéculatives (sur le nic- forte hausse depuis trois ans et demi à

L'argent et le palladium étaient égale- kel, l'aluminium, le cuivre), à quoi s'a- 0,6 %, soit 3,1 % en rythme annuel.

ment entraînés à la baisse. joutent les incertitudes liées au Néanmoins, une fois corrigé des prix de

ralentissement économique de la l'énergie et des produits alimentaires,

Au début de la troisième semaine l'indice n'a cru que de 0,2 %, ramenant

de juin, profitant de leurs fondamen- Chine. Ce pays va-t-il reprendre ses

importations de métaux, à quel rythme le rythme annuel d'inflation sous-jacen-

taux favorables, l'or et le platine re- te (hors énergie et biens alimentaires) à

prenaient cependant de la hauteur en et à partir de quand ? Voilà les interro-

gations principales des opérateurs des 1,7 %, soit moins qu'en avril (1,8 %).

effaçant une bonne partie de leurs Les marchés ont bien réagi à la com-

marchés métalliques. 7

pertes de la première moitié du mois. munication de ces chiffres, alors que le

(Analyse BRGM, Mining Journal : dynamisme de l'économie américaine

Métaux de base : bonne résis- 11/06/2004, Metal Bulletin daily : se confirme et que, à 1 %, le taux direc-

tance soutenue en particulier 22/06/2004) teur de la Fed se trouve toujours depuis

par le nickel et l'aluminium des mois à son plus faible niveau de-

- Métaux de base : importants

Une même panique (voir plus puis 46 ans. Les économistes évoquent

mouvements des stocks LME donc plutôt une hausse graduelle et pro-

haut) a touché les métaux de base, à

Comme souvent remarqué depuis gressive de ce taux, puisque l'inflation

l'exception du nickel, dans la seconde

fin 2003, les stocks LME enregistrent reste sous contrôle et ils parient ainsi

semaine de juin. Le cuivre a dégrin-

des variations importantes d'un mois sur une valeur d'un quart de point pour

golé en deux jours à 2 488 $/t et le

sur l'autre. Mis à part pour le zinc la fin juin.

plomb à 750 $/t. En fin de mois, sou-

tenus par des fondamentaux de mar- (+ 0,2 %), le taux de variation juin-mai En Europe, l'accélération de l'infla-

ché favorables, ces deux métaux ont est élevé pour les autres métaux, posi- tion place la BCE devant un dilemme.

repris des couleurs, tout comme l'alu- tif et particulièrement fort pour l'étain Rallumée par la flambée des cours du

minium, dont les stocks officiels sont (+ 64,5 %), mais nettement négatif pétrole, l'inflation pour l'ensemble de

passés pour la première fois depuis pour l'aluminium (- 11,5 %), le cuivre la zone euro atteint - en rythme an-

des années en dessous du million de (- 24,5 %), le plomb (- 24,2 %) et le nic- nuel - 2,5 % en mai et devrait être en-

tonnes. Les choses se passent moins kel (- 29,1 %). core plus élevée en juin, compte tenu

bien pour le zinc qui a perdu 10 % en (www.lme.co.uk, stats BRGM)) du décalage de plusieurs semaines

entre la hausse du pétrole et celle des vaises dettes qui plombent déjà le rieure par exemple à celle de

carburants. Déjà à 2,5 % en mai, l'in- système bancaire du pays. Microsoft… Cette performance est di-

flation dépasse largement l'objectif de (Yahoo/économie : 11/06/2004) rectement liée à la croissance de

2 % de la BCE. Mais la difficulté avec 94,9 % du résultat net cumulé par rap-

la hausse du pétrole est que les port à 2002, qui à son tour est liée à la

conséquences sont doubles. En agis- forte hausse généralisée des prix des

sant comme un gigantesque impôt sur 3. DOSSIERS ET FAITS métaux observée depuis le second se-

les consommateurs, au profit des mestre 2003.

pays producteurs et des gouverne-

D'ACTUALITÉ

Par ailleurs, l'augmentation de la

ments (grâce à la TIPP), l'impact sur

La valeur boursière de l'indus- trésorerie (cash disponible) malgré la

l'activité est finalement à la fois infla-

trie minière mondiale a forte hausse des investissements dans

tionniste et dépressif. La BCE a donc

les projets miniers (+ 21,3 %) et dans

à la fois une bonne raison d'augmen- presque doublé en 2003…

l'exploration est également remarqua-

ter son taux d'intérêt et de le baisser !

Le consultant Pricewaterhouse ble. Du côté de la rentabilité de l'indus-

Dans l'immédiat, la BCE ne devrait

Coopers (PWC) a publié fin mai une trie minière par rapport à d'autres

pas relever son taux directeur, pour ne

étude sur la situation financière de secteurs industriels, PWC constate

pas mettre en danger une reprise par-

l'industrie minière, basée sur une que l'écart entre l'indice HSBC Global

ticulièrement fragile, mais elle pourrait

consolidation des comptes 2003 de Mining et l'indice industriel général

le faire à l'avenir si la hausse des prix

30 grandes sociétés minières repré- S&P 500 s'est réduit début 2004 à 1,4

se répercutait sur les salaires.

sentant ensemble 80 % de l'industrie contre 3,5 début 2002 (au top de la

(La Tribune : 16,21/06/2004) minière mondiale. La liste de ces so- bulle de l'internet) ; néanmoins cet

ciétés inclut toutes les multinationales écart existe toujours et il se manifeste

Chine : le ralentissement de et les majors incorporés en Grande également dans le chiffre du retour sur

l'économie se confirme Bretagne, USA, Canada, Afrique du capitaux investis (ratio entre le résultat

sud et Australie plus Buenaventura net et la somme des valeurs des actifs

Les investissements en capital fixe

(Pérou), CVRD (Brésil) et Grupo de production + actifs courants - dette

n'ont augmenté que de 18,3 % en mai

Mexico (Mexique). Sont exclues de courante) : à 7,6 %). Cette rentabilité

par rapport au même mois en 2003, en

l'étude les sociétés d'Etat, les fon- reste plus faible dans l'industrie miniè-

forte baisse par rapport aux 34,7 % en-

deurs/rafineurs/processeurs de mé- re que dans les autres secteurs indus-

registrés en avril. Après avoir décidé

taux, ainsi que les aluminiers tels que triels. Ceci est bien connu depuis

de freiner le crédit à la sidérurgie et à

Alcan et Alcoa. longtemps et constitue d'ailleurs l'une

l'immobilier, Pékin avait allongé à la mi-

des caractéristiques de l'industrie mi-

mai la liste des secteurs qui allaient de- Le tableau suivant présente les

nière où les opérateurs préfèrent géné-

voir se contingenter en y incluant la chiffres-clés (exprimés en milliards de

ralement se concentrer sur le contrôle

pétrochimie, l'industrie légère, le textile dollars) mis en évidence par l'étude

des coûts opératoires (« cash opera-

et le pharmaceutique. de PWC et qui seront brièvement

ting costs ») alors que, selon PWC,

commentés plus loin dans le texte.

À l'encontre des industries métal-

liques, le gouvernement a décidé d'im-

poser au 15 juin des hausses de tarif du 2003 2002 Evolution

Capitalisation boursière (1) 390 (mars 2004) 200 (fin 2002) + 100%

courant électrique devant toucher les Chiffre d’affaires 110,3 93 ,2 + 18,3 %

8 sidérurgistes, les aluminiers et les fabri- EBITDA (2) 29,1 21,6 + 34,7 %

cants de ferro-alliages. Sont en particu- Résultat net 11,5 5,8 + 94,9 %

lier visées les petites entreprises jugées Cash disponible 12,0 10,3 + 16,5%

non-compétitives par les autorités, que Investissements 13,8 11,4 + 21,3 %

celles-ci voudraient voir disparaître au Exploration 1,2 1,1 + 9,1 %

Taux d’EBITDA (3) 26,3% 23,2%

profit des grandes unités modernes. Taux de résultat net (4) 10,4% 6,7%

De façon générale, la lutte contre Retour sur capitaux investis (5) 7,6% 4,7%

Taux d’endettement 28,4% 30,8%

la surchauffe a notamment provoqué

une diminution des importations par (1) nb.d'actions x valeur de l'action (2) Excédent brut avant intérêts, impôts,

rapport à avril et un retour à un excé- dépréciation, ammortissements

(3) EBITDA/Chiffre d'affaires (4) Résultat net/Chiffre d'affaires (5) Résultat net/capitaux

dent commercial de 2,1 milliards de investis

dollars en mai, après quatre mois de

déficits successifs.

Avec près de 400 milliards de dol- plus d'attention devrait être accordée à

Certains analystes s 'inquiètent lars (mars 2004) de capitalisation bour- la rentabilité des capitaux investis. Le

désormais des risques d'un ralentis- sière totale, l'industrie minière à consultant estime qu'une rentabilité

sement trop rapide. Dans ce cas, la pratiquement doublé de valeur entre globale « un peu supérieure » à 10 %

Chine serait confrontée a des capaci- 2002 et le début 2004, ce qui constitue augmenterait de façon sensible l'at-

tés excédentaires dans de nombreux une performance remarquable pour tractivité de l'industrie minière pour les

secteurs, à des pressions déflation- une industrie dont la valeur boursière investisseurs privés et les fonds d'in-

nistes et à une croissance des mau- globale a été longtemps modeste, infé-

vestissement. Une rentabilité plus éle- de l'aluminium,

vée est, par ailleurs, nécessaire car le 18 % du zinc,

secteur minier est fortement cyclique et 21 % de l'acier

les périodes baissières sont perçues inox, …produits

comme « destructrices de capital » par dans le monde et

les investisseurs. c'est pourquoi les

observateurs le

(www.pwc.com/mining ; Metal Bulletin :

scrutent anxieuse-

31/05/2004 ; Mining Journal :

ment pour y déce-

11/06/2004)

ler les effets des

…alors que le second semes- mesures de ralen-

tissement de l'éco-

tre 2004 s'annonce plein d'in-

nomie mises en

certitudes place par le gou-

L'industrie minière continuera-t-elle vernement. Alors

sur sa lancée ?, c'est la grande ques- que le ralentisse-

tion que l'on se pose à la mi - 2004. ment de l'économie

Après l'euphorie du premier trimestre chinoise se confirme

et la purge du mois d'avril, le mois de (voir rubrique

mai a été plutôt favorable aux cours « Fondamentaux »)

des métaux puisque la plupart d'entre et que les effets se

eux ont regagné au moins une partie font déjà sentir sur le

de leurs pertes d'avril. Mais tout cela marché des scrapps

était plutôt à mettre sur le compte de la et du minerai de fer

spéculation . Pour essayer de prévoir où les prix se sont ef-

fondrés, le tout est

l'évolution d'ici la fin de l'année au

de savoir si le ralen-

moins, il faut retourner aux fondamen-

tissement de la pro-

taux du marché des matières premiè-

duction industrielle d'affaires de Norilsk pour 2001, 2002 et

res qui sont liés au cycle économique

chinoise se fera en douceur où si nous 2003, ainsi que leur origine, par métal

en cours. Actuellement ce cycle est

assisterons bientôt à un crash dont l'ef- produit.

haussier, nettement aux Etats Unis,

fet serait déstabilisateur pour l'écono-

mais également en Asie et même en

mie mondiale en général et pour le

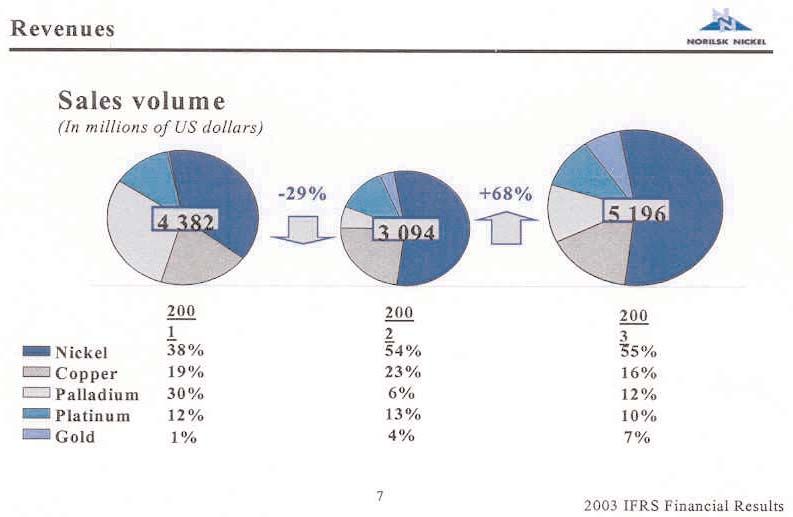

Europe. La demande de métaux de- En 2003, les ventes de Norilsk ont

secteur minier en particulier.

vrait donc rester soutenue dans la se- été de 5 196 millions de dollars, en

conde moitié de l'année à moins que… Selon les analystes, ce dernier hausse de 68 % par rapport à 2002.

scénario catastrophe semble néan- 55 % (2 824 millions) proviennent des

Deux catégories de facteurs sont moins peu probable. La plupart d'ent-

invoqués comme pouvant enrayer le ventes de nickel, 16 % (828 millions)

re eux s'attend plutôt à une reprise de du cuivre, 12 % (640 millions) du palla-

scénario haussier esquissé précé- la demande chinoise de métaux , pro-

demment : ceux liés au cours du dol- dium, 10 % (537 millions) du platine et

bablement plus sélective et plus mo- 7 % (367 millions) de l'or. La figure sui-

lar, au pétrole et au terrorisme et ceux dérée, mais plus durable que celle,

liés à la croissance de la Chine. vante présente les tonnes (onces pour 9

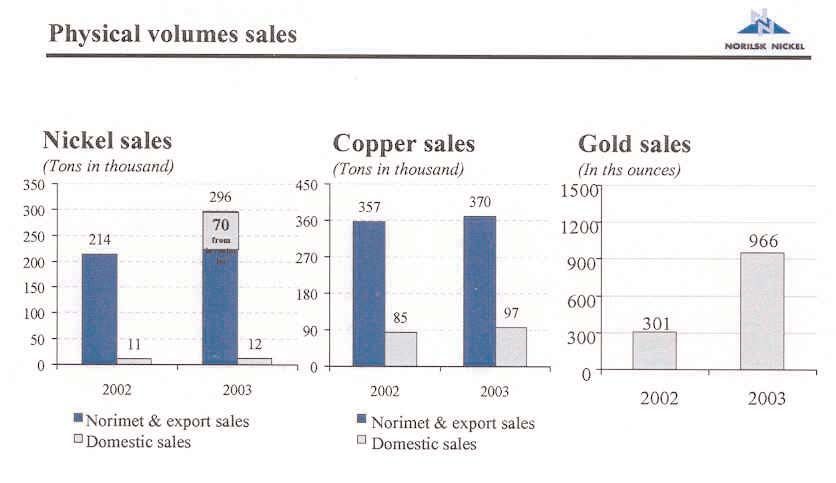

frénétique, du début 2004. l'or) de métal vendues en 2002 et 2003

Concernant le dollar, il est acquis (www.pwc.com/mining ; Metal Bulletin : sur le marché export et domestique.

qu'un cours plutôt faible comme c'est 31/05/2004 ; Mining Journal :

le cas actuellement favorise presque 11/06/2004)

mécaniquement les cours des matiè- En 2003, Norilsk a vendu un total

res premières. Mais l'on s'attend à de 308 000 t de nickel, dont 296 000 t

une hausse prochaine des taux d'inté- Norilsk : publication de comp- à l'export et 12 000 t sur le marché do-

rêt sur le dollar qui pourrait provoquer tes pour 2003 aux normes oc- mestique. Sur les 296 000 t exportées,

une hausse du cours de la monnaie 226 000 t provenaient de la production

cidentales

américaine, défavorable au prix des annuelle 2003 et 70 000 t de stocks. Le

matières premières. Il y a ensuite le Début juin Norilsk a rendu public prix moyen réalisé en 2003 a été de

ses comptes pour 2003 élaborés sui- 8 991 $/t contre 6 728 $/t en 2002.

prix du pétrole dont une hausse trop

vant les normes IFRS et audités par Pour le cuivre, la société a vendu

forte (voir Ecomine de mai) pourrait

Deloitte & Touche. Ces comptes 467 000 t en 2003, dont 97 000 t sur le

mettre en danger la croissance éco-

consolident les résultats de la filiale au- marché domestique. Sur les 467 000 t,

nomique mondiale et par conséquent,

rifère Polyus ainsi que ceux du second 451 000 t représentent la production

la consommation de métaux.

semestre 2003 de Stillwater (désor- annuelle 2003 et 16 000 t provenaient

Et puis il y a la Chine. Ce pays mais filiale américaine de Norilsk) avec de stocks. Le prix moyen réalisé en

consomme actuellement 27 % du mi- ceux de la maison-mère Norilsk Nickel. 2003 a été de 1 765 $/t contre

nerai de fer, 25 % du fer métal, 16 % La figure suivante présente les chiffres 1 563 $/t en 2002.

Côté or, les ventes de Norilsk ont Actuellement le marché du nickel en 2003 les 10 premiers producteurs

plus que triplé, à 966 000 onces. Ces continue à être déficitaire et cela ex- représentent plus de 80 % de la pro-

ventes se font presque exclusivement plique la bonne tenue du prix du métal, duction mondiale d'inox. Il s'agit, dans

au Gokhran (filiale du Ministère des largement au dessus de ses moyennes l'ordre, de TK Steel, Arcelor, Acerinox

Finances de Russie). Pour le palladium historiques (voir Econote « Marché du et Avesta Polarit (tous européens, pro-

et le platine la société ne fournit tou- Nickel » d'avril 2003). Ce déficit devrait ductions de 1,5 à 2 Mt), Posco, NSSC,

jours pas les quantités produites ou d'ailleurs se maintenir encore pendant Yusco, ALT Group, Nisshin Steel,

vendues en 2003, car ces chiffres sont 2-3 ans au moins, en attendant l'entrée Shanxi Taigang (5 asiatiques et un

toujours considérés comme confiden- en production de Voisey's Bay, américain, productions de 0,5 à

tiels en Russie. La société indique (Canada) de Goro (Nlle Calédonie et 1,5 Mt), suivis par l'indien Jindal, etc.

néanmoins que le volume des ventes a de Ravensthorpe (Australie), pour ne

Sur la période 1993-2003, la plus

augmenté en 2003 de plus de 500 % et citer que les projets les plus importants,

forte croissance de production a été

115 %, respectivement pour le palla- auxquels pourraient se rajouter Ramu

du côté des asiatiques (hors Japon)

dium et le platine par rapport à 2002. en PNG, récemment acquis par une so-

tels que Posco (+ 70 %), Yusco

ciété chinoise. Ensemble, ces 4 projets

Côté rentabilité, Norilsk a dégagé en (+ 100 %), Shanxi Taigang (premier

ont une capacité de production cumu-

2003 une marge brute de 2 326 millions chinois, + 81 %), Jindal (+ 90 %), aux-

lée d'environ 200 000 tonnes de nickel

de dollars contre 1 343 millions en quels on peut ajouter Acerinox

raffiné soit 50 % des besoins supplé-

2002. Le taux de marge brute (ratio : (+ 65 %). En revanche, la plupart des

mentaires en nickel métal d'ici 2010

marge brute/C.A.) a été de 45 % en producteurs japonais et américains

(voir Econote d'avril 2003). Les autres

2003 (43 % en 2002). Le résultat opéra- ont vu leur production d'inox stagner

50 % pourraient venir d'augmentations

toire 2003 a été de 1 516 millions cont- sur la décennie.

de production dans des régions ou

re 809 millions en 2002 et le résultat net pays tels que la Nouvelle Calédonie, le Du côté de la consommation d'inox

2003 de 861 millions contre 584 millions Brésil, la Colombie, l'Indonésie, la (produits plats) on a également assisté

en 2002. République Dominicaine, Philippines, à de profondes évolutions avec l'émer-

Comparé à d'autres grandes socié- voire de Norilsk si la modernisation des gence de la Chine où la demande a

tés minières, Norilsk dégageait déjà en installations, actuellement en cours, augmenté de 464 % entre 1995 et

2002 un taux d'EBITDA (le ratio de ren- porte ses fruits. 2003 (voir graphique suivant). Avec

tabilité « à la mode », voir précédem- 3,6 Mt de laminés en 2003, la deman-

ment) de 35 % soit environ autant que … alors qu'on s'interroge sur de chinoise d'inox (qui a atteint 4,2 Mt

Rio Tinto (34 %) mais plus que BHP l'évolution de la demande de en 2003 si on inclut les produits longs)

Billiton (29 %), INCO (28 %), WMC nickel d'ici 2010 en produits plats approche celle de

(25 %), et Anglo American (22 %). l'Europe entière. D'autres pays asia-

Le monde aura-t-il réellement be- tiques tel que l'Inde et la Corée du sud

Avec des résultats 2003 encore

soin de 400 000 t de nickel primaire ont également vu leur consommation

meilleurs, Norilsk est probablement à

supplémentaires en 2010 ? C'est la augmenter fortement sur la période

l'heure actuelle la grande société mi-

question que pose l'analyste Markus alors que celle du Japon stagnait.

nière la plus rentable au monde.

Moll de Steel & Metals Market

(Norilsk Nickel 2003 IFRS Financial R e s e a r c h ,

Results, 02/06/2004) (SMMR) spécialis-

te mondial des

10 Nickel : production mondiale aciers inoxydables

stagnante mais nombreux (inox), secteur qui

projets en développement… consomme 75 %

du nickel primaire

La production mondiale de nickel mondial. Depuis

primaire a atteint les 1,2 Mt en 2003 en 1950, la production

hausse de seulement 1,6 % par rap- mondiale d'inox a

port à 2002 alors que la consommation augmenté au ryth-

de nickel primaire a augmenté de 5 % me de 6 % par an,

en 2003, à 1,24 Mt (estimation INSG). pour atteindre

La production 2003 a augmenté de 22,7 Mt en 2003

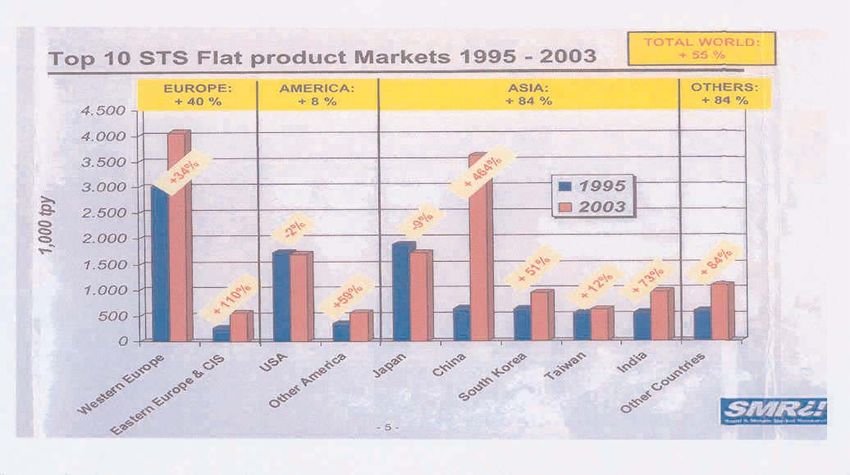

façon significative seulement en Asie (acier brut). En assumant un rythme de La demande en inox a augmenté

(5 % au Japon à 165 kt, 21 % en Chine croissance annuel de 5 %, la produc- de prés de 30 % annuellement sur la

à 65 kt) mais a globalement baissé en tion pourrait dépasser les 30 Mt en décade en Chine et ce pays a

Amérique du Nord, UE et même légè- 2010. Actuellement, environ 80 % de l'i- consommé en 2003 plus de 20 % de

rement en Australie alors que la nox produit dans le monde (environ tout l'inox laminé (HR + CR) produit

consommation de nickel primaire reste 16 Mt) est constitué de produits plats, dans le monde. La Chine est donc de-

toujours tirée par l'Asie (hors Japon) où laminés à chaud (HR) ou à froid (CR). venue le moteur du marché mondial

elle a augmenté en 2003 de 18,5 % à de l'inox, le pays vers lequel exportent

350 kt (Chine, Corée du sud, Taiwan, Le secteur des produits plats en les aciéristes européens, ainsi que les

Inde). inox est fortement concentré puisque asiatiques car la production nationaletotale d'inox en 2003 n'a atteint que soins spécifiques, en tenant compte du projet Goro. Les coûts d'investisse-

1,78 Mt (produits longs inclus) tandis fait que que les aciers de séries 200 ment du projet ont été réduits d'environ

que la consommation totale d'inox at- sont sensiblement moins chers que les 500 millions de dollars et les capacités

teignait 4,2 Mt. austénitiques de séries 300, qui res- de production de l'usine augmentés à

tent indispensables uniquement pour 60 000 tonnes de nickel et 5 100 ton-

Mais la production nationale chinoi-

des utilisations dans des milieux corro- nes de cobalt grâce à une optimisation

se d'inox augmente à un rythme in-

sifs particuliers (eau de mer, du procédé hydrométallurgique utilisé.

croyable : 56 % entre 2002 et 2003.

pipelines, …). Selon les prévisions de

Selon M. Moll (SMMR), il y aurait ac- Les données définitives sur le

M. Moll, nettement moins optimistes

tuellement en Chine pas moins de montant de l'investissement sur Goro,

pour les producteurs de nickel que cel-

6 aciéries et 10 laminoirs majeurs en ainsi que calendrier des échéances

les d'INCO, le marché devrait devenir

construction. À ce rythme, la Chine de- prochaines concernant en particulier

excédentaire à plus ou moins brève

vrait cesser pratiquement d'importer de le redémarrage du chantier de cons-

échéance suivant l'évolution du prix du

l'inox et pourrait même commencer a truction, le planning de projet et la

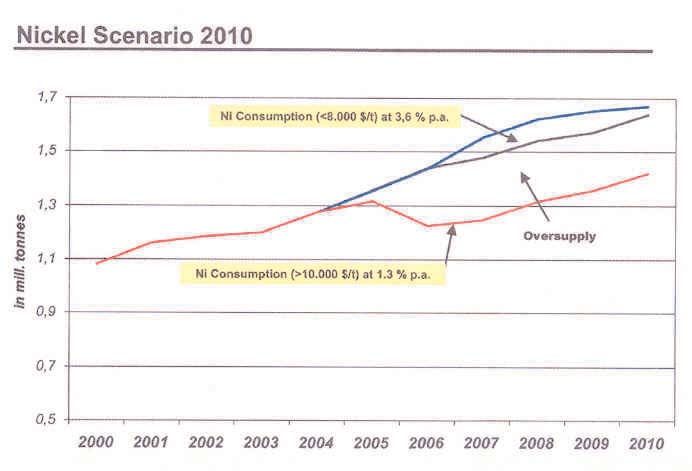

métal (scénarios à > 10 000 $/t et à

exporter de façon significative à partir date de son achèvement et d'entrée

< 8000 $/t, voir graphique suivant) qui

de 2007. La capacité de production d'i- en production de Goro, seront quant à

devraient accélérer ou ralentir les sub-

nox brut pourrait alors atteindre 10 Mt elles annoncées en automne pro-

stitutions décrites précédemment. La

vers 2010, tandis que la consommation chain. Le chantier devrait probable-

croissance de la consommation an-

ne dépasserait pas 8 Mt (loin des 12- ment redémarrer en fin d'année 2004

nuelle de nickel de 3-4 % observée de-

13 Mt prévus par INCO vers 2012). La et l'entrée en production de Goro est

puis des années devrait donc, selon

Chine deviendrait ainsi exportatrice d'i- attendue pour la mi-2007.

l'analyse de M. Moll, ralentir considéra-

nox, en particulier de coils à chaud (Mining Journal : 28/05/2004)

blement à partir de 2005 ou 2006 et les

(HRC), pour lesquels M. Moll prévoit

prix baisser jusqu'à leur fourchette his-

jusqu'à 2 Mt d'exportations chinoises à La fusion de Iamgold et de

torique de 6-7 000 $/t.

l'horizon 2010. Pour les aciéristes eu- Wheaton River

ropéens et surtout asiatiques, qui inon-

remise en

dent actuellement la Chine de leurs

laminés en inox ce serait un « scénario cause

cauchemar », un vrai retournement du La fusion de

marché où l'on passerait d'une situa- Iamgold et de

tion confortable, presque de cartel, à Wheaton River

une surcapacité importante et une (voir Ecomine d'a-

guerre des prix, qui ne manquerait pas vril) a été remise

d'avoir des incidences sur la consom- en cause par les

mation et le prix du nickel contenu offres des sociétés

dans les aciers. Cœur d'Alene

(producteur d'ar-

Mais le facteur le plus important gent et or améri-

concernant la consommation de nickel cain, basé dans

dans l'inox est lié à l'évolution de la l'état de l'Idaho) et

consommation mondiale d'ici 2010. Golden Star

Selon M. Moll et autres spécialistes R e s o u r c e s 11

asiatiques de l'inox, d'ici la fin de la dé- (Canada).

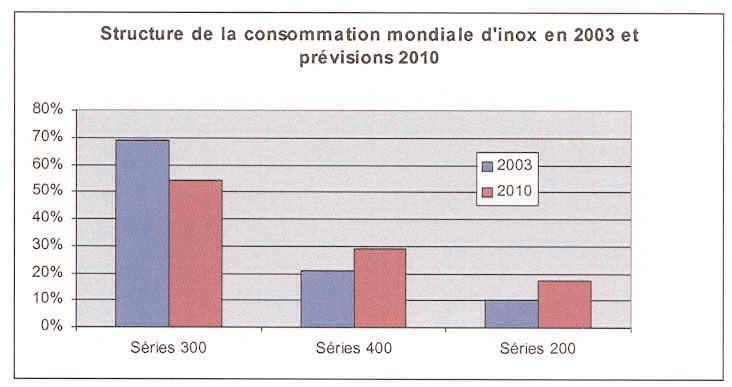

cade, la consommation d'acier inoxy-

dable de type austénitique (séries 300) La première a

baissera au profit des aciers de type lancé une OPA

ferritique (séries 400) et des austenites hostile sur

à manganèse (séries 200). Wheaton River,

malgré le fait que

Actuellement les aciers de plus de 79 % des

série 200, qui contiennent de 0 à 5 % actionnaires de

de nickel seulement, sont produits et cette société se

utilisés essentiellement en Inde et en (« The Market for Stainless Steel Flat soient déclarés en faveur de la fusion

Chine mais leur part de marché pour- products until 2010 », M.Moll, SMR avec Iamgold.

rait passer mondialement de 10 % à Gmbh, juin 2004 )

17 %, soit 3,5 Mt en 2010, au détriment De son côté, Golden Star a lancé

des austénitiques (304, 316) riches en Goro Nickel : INCO annonce une OPA sur Iamgold, sous condition

nickel. Cette substitution devrait se que le projet serait sur la que les actionnaires de cette dernière

faire en particulier en Chine, pays très société rejettent la fusion avec

bonne voie

sensible au prix du nickel, à mesure Wheaton. Actuellement la bataille bour-

que les utilisateurs apprennent à mieux INCO communiqué les résultats sière se poursuit et l'incertitude demeu-

choisir le type d'inox adapté à leurs be- préliminaires de son audit des coûts du re, alors que Wheaton a annoncé pourle 6 juillet prochain un nouveau vote de pour faire le point de leurs connaissan- • géodynamique de l'Afrique ;

ses actionnaires portant sur l'accepta- ces sur le sous-sol africain et échanger • ressources de la Terre et développe-

tion ou le rejet de la fusion proposée in- leurs expériences en matière de com- ment durable (ressources minérales,

itialement avec Iamgold. préhension des phénomènes géolo- pétrole, eau et géothermie) ;

(Mining Journal : 04, 18/06/2004) giques et de diffusion de l'information • gestion environnementale ;

géologique. • paléoclimatologie et évolution de

Rumeurs sur une reprise du l'Homme en Afrique.

Ce type de manifestation contribue

canadien Noranda par le brési- à favoriser les investissements scienti- De nouvelles cartes géologiques ont

lien CVRD fiques et financiers et à développer les été présentées, dont celle du continent

partenariats nécessaires à la valorisa- africain à l'échelle du 1/10 000 000 indi-

Selon l'agence Bloomberg, CVRD,

tion et à la gestion durable des ressour- quant les différentes formations géolo-

Noranda et les banques d'affaires qui

ces minérales du continent africain. giques et la répartition des gîtes et

les conseillent, étudieraient les possibi-

gisements minéraux dans les différents

lités d'une reprise du groupe minier di- P. Vesseron, Président du BRGM,

pays africains. Réalisée par le BRGM à

versifié canadien par le géant brésilien. M.G. Abdessalam, Président de la

partir d'un SIG (Système d'Information

Du côté canadien, la holding Brascan Société Géologique d'Afrique et

Géographique), elle répertorie ainsi

qui contrôle 42 % de Noranda a an- E.F.J. Mulder, Président de

40 000 gîtes et gisements répartis dans

noncé qu'elle était en train de revoir l'International Union of Geological

55 pays.

ses choix stratégiques alors que CVRD Sciences ont mis l'accent sur le fait que

ne faisait aucune déclaration. Du côté le développement durable ne peut pas Rappelons que l'Afrique est une

des marchés, l'action Noranda prenait résulter d'une connaissance des seuls pièce majeure sur l'échiquier mondial

9 % à la mi-juin alors que celle de phénomènes visibles à la surface du des ressources minérales. Sa contribu-

CVRD baissait de 8 %. globe, mais de la connaissance des tion à la production mondiale, modérée

mécanismes complexes liant ces phé- pour la plupart des métaux de base

Une reprise de l'ensemble du capi-

nomènes aux processus du sous-sol et (cuivre, plomb, nickel, fer et aluminium)

tal de Noranda coûterait environ

à leur évolution dans le temps. À ce atteint un pourcentage parfois très im-

5 milliards au brésilien et ferait passer

titre, les géosciences sont à la base de portant pour plusieurs substances

son ratio d'endettement (dette nette/

cette connaissance. Elles permettent (manganèse, or, phosphates, vana-

valeur totale des actifs) de 27 % à

notamment de localiser, de quantifier dium, zirconium, palladium, diamant)

65 % ce qui est jugé comme faisable

les ressources minérales et de planifier et même majeur pour la chromite et le

par les observateurs, bien que CVRD

leur exploitation. platine).

soit alors vraisemblablement conduit à

devoir rapidement, par la suite, procé- 487 communications scientifiques (Communiqué de presse BRGM,

der à des cessions pour faire baisser ont été faites, réparties en quatre gran- statistiques BRGM et USGS)

son endettement. des sessions :

Selon l'agence Reuters, CVRD se-

rait prêt a débourser jusqu'à 3 milliards

Poids de l' Afrique en % de la production mondiale pour

de dollars pour une prise de contrôle

14 matières premières minérales (2002)

de Noranda, ce qui semble plus réalis-

te qu'une reprise totale qui coûterait

cher (voir précédemment). Du point de Cuivre

12 vue de sa capitalisation, la prise de Plomb

contrôle de Noranda ferait passer Nickel

CVRD dans la catégorie des « super »

Fer

sociétés minières, avec une capitalisa-

tion boursière de plus de 20 milliards, Bauxite

où ne figurent jusqu'à présent que les Manganèse

3 géants diversifiés (Rio Tinto, Anglo et

Or

BHP-Billiton), plus Alcoa, qui n'est pas

vraiment une société minière. Phosphates

(Mining Journal : 18/06/2006) Vanadium

Zirconium

L'Afrique à Orléans à l'occa-

Palladium

sion du 20ème colloque de

Diamant

géologie africaine

Chromite

Le BRGM a accueilli le 20ème col-

loque de géologie africaine les 2 et Platine

3 juin 2004. 400 spécialistes des 0 10 20 30 40 50 60 70 80

Sciences de la Terre, dont 150 afri-

% (pourcentage de la production mondiale en 2002)

cains, venus de 51 pays se sont réunisINFORMATIONS SECTORIELLES

1. MÉTAUX DE BASE Rusal poursuit à la fois ses hausses contrée par la surenchère d'un consor-

de capacité brownfield dans ses trois tium constitué d'hommes d'affaires lo-

fonderies principales russes (Bratsk, caux et du constructeur automobile

ALUMINIUM Krasnoïarsk, Sayanogorsk) et green- sud-coréen Daewoo puis remise en

field par le lancement de deux grands selle sur la demande du Président ni-

Alcoa construira à Trinidad &

projets au Kazakhstan et en Sibérie, gérian qui souhaite une vraie confron-

Tobago une fonderie d'un coût sa focalisation sur les produits à plus tation des offres.

de 1 Md$ forte valeur ajoutée (exemple des al-

Mais le talon d'Achille de Rusal

Alcoa et le gouvernement de la liages série 6000 bientôt fabriqués à

parmi les grands du marché est sa fai-

République de Trinidad & Tobago Sayanogorsk avec la technologie

ble autosuffisance en capacité de pro-

(Caraïbes) ont signé un protocole Norsk Hydro) et sa diversification stra-

duction d'alumine, qui est d'environ

d'accord pour la construction d'une tégique vers le marché de l'Asie de

60 % alors qu'Alcoa est largement ex-

fonderie d'aluminium de capacité mini- l'est (tabl. suivant).

male 250 kt/an. Alcoa devrait détenir

capacités 2004 et hausses programmées (kt)

au moins 60 % de la JV et l'Etat le fonderies pays statut

2004 2005 2006 2007 2008 2009 2010 2011 2014

reste. Pourquoi Trinidad ? Non seule- Bratsk Russie 950 987 1 000 activité

ment Alcoa a des raffineries d'alumine Krasnoïarsk Russie 965 989 activité

au Surinam et en Jamaïque, mais l'a- Sayanogorsk Russie 459 500 680 845 activité

Alykom-Taishet Russie 11 usine pilote

lumine produite au Surinam transite Nadvoitsy Russie 74 rachat

déjà par Trinidad (0,5 Mt) pour être Pervomaisk Ukraine 150 projet

chargée sur de plus gros navires à Sayanogorsk Russie 80 moulage

Kazakh JV Kazakhstan 250 500 projet

Tembladora. Surtout, Trinidad dispose Taishet Russie 600 projet

de gaz naturel qui est une source d'é- totaux 2 459 2 650 2 910 2 934 3 221 3 821 3 986 4 236 4 249

nergie des plus économiques. Enfin, le

Tabl. - Plan d'expansion des capacités des fonderies d'aluminium chez Rusal (kt).

risque géopolitique y semble plus me-

suré que dans d'autres régions pour- Notons que la Russie est le 1er net

vues de ressources énergétiques, exportateur mondial d'aluminium pri- cédentaire. C'est pourquoi Rusal mène

notamment le Moyen-orient. La possi- maire. Face aux 3,35 Mt de la produc- une politique de conquête en Guinée

bilité d'ajouter des ateliers de transfor- tion russe 2002 d'aluminium primaire, (Friguia, projet Dian Dian), Ukraine

mation de la production est aussi dont 2,50 Mt pour Rusal, la consom- (Nikolaïev) et Kazahstan (JV qui vient

envisagée. Mais à part la date de prise mation locale représentait seulement d'être créée). Rusal a aussi essayé de

de décision finale courant 2005, aucu- 1 Mt ou 30 %. Cette année, par exem- s'implanter en Jamaïque par le rachat

13

ne planification n'a été précisée. ple, 0,5 Mt devrait être exporté vers le de la part de 20 % de Kaiser dans

(American Metal Market : 31/05/2004 ; marché nord-américain. Alpart jusqu'au retournement de Norsk

Metal Bulletin : 31/05/2004 ; Mining Hydro (cf article Kaiser) et il est en

Journal : 28/05/2004 ; Platt's Metals Au Kazakhstan, Rusal a constitué pourparlers avec le vénézuélien CVG-

Week : 31/05/2004) une JV (Eurasian Aluminium Co) à Bauxilum pour construire une nouvelle

50 : 50 avec Eurasian Industrial raffinerie d'alumine.

Alors que l'ouverture du capi- Association pour construire une fonde- (American Metal Market : 07/06/2004 ;

tal est en ligne de mire, Rusal rie de 500 kt/an en deux phases et une Metal Bulletin : 24-31/05/2004, 07-14-

raffinerie d'alumine de capacité 21-28/06/2004 ; Mining Journal : 04-

se bat sur tous les fronts

1,5 Mt/an. L'investissement correspon- 11-18/06/2004 ; Platt's Metals Week :

Depuis la déclaration de mars dant est estimé à 3 Md$. Puis Rusal 31/05/2004, 07/06/2004 ; Site web

2003 annonçant que le groupe russe s'est enfin décidé à lancer son projet aluminum.org)

se donnait une décennie pour devenir greenfield d'une 4e grande fonderie en

le 1er groupe mondial de l'aluminium, Sibérie, à Taishet situé au sud-ouest Sunndal, plus grande fonderie

Rusal fait souvent l'actualité dans sa de Bratsk. Rusal pourra compter sur

d'aluminium primaire d'Europe

course aux capacités et aux sources l'hydroélectricité fournie par

de bauxite et d'alumine. L'accélération Irkutskenergo dont son PDG détient Alors que le groupe Norsk Hydro a

perçue depuis quelques mois tient 30 % du capital. Enfin, on peut noter la commencé une restructuration profon-

aussi au fait que se profile l'ouverture tentative de Rusal de racheter la fon- de de son outil de production norvé-

de son capital fixée vers 2007-2008. derie nigériane Alscon. Tentative gien (cf. Ecomine mai 2004), safonderie de Sunndal va bientôt dispo- Rusal l'emportait au prix de final de Restent à vendre chez Kaiser la

ser d'une capacité de 360 kt/an qui en 295 M$ après diverses surenchères ul- fonderie arrêtée de Mead (Washington,

fera la plus grande unité de production térieures. Rapidement, Norsk faisait 200 kt/an), ses 49 % de la fonderie

d'aluminium primaire en Europe. Il y a savoir qu'il exerçait son droit de pré- d'Anglesey (Royaume Uni, 61 kt au

quatre ans, quand Sunndal disposait emption (au prix de Rusal) puis… cé- prorata) et ses 20 % de Queensland

d'une capacité de 153 kt/an, Norsk dait aussitôt les 65 % à Glencore. Alumina (Australie, 740 kt/an au prora-

avait prévu de construire 234 kt de Rusal qui avait encore poussé la sur- ta).

nouvelles capacités. En fait, avec la enchère jusqu'à 316 M$ d'un côté, et (American Metal Market : 31/05/2004,

dernière tranche de 90 kt/an qui entre- Kaiser et ses créditeurs de l'autre, qui 07/06/2004 ; Metal Bulletin : 24-

ra en service en septembre prochain, perdaient une vingtaine de M$, se sen- 31/05/2004, 07-14/06/2004 ; Mining

ce seront 273 kt qui auront été ajou- tant floués, avaient aussitôt engagé Journal : 21-28/05/2004 ; 04/06/2004 ;

tées. La nouvelle capacité tient égale- une procédure pour demander l'ouver- Platt's Metals Week : 31/05/2004,

ment compte du retrait de 66 kt/an de ture d'un 2e appel d'offres. Début juin, 07/06/2004)

capacités utilisant la vieille et trop pol- la Cour du Delaware a donné force de

luante technologie Söderberg. loi au droit de « 1er refus » de Norsk et,

CUIVRE

(Metal Bulletin : 14/06/2004 ; Mining vers la mi-juin, Rusal semblait ne pas

Journal : 11/06/2004) vouloir faire appel de la décision. Fondeurs de cuivre chinois

Entre-temps, les syndicats de tra- confrontés à la faiblesse du

L'affaire Alpart au cœur de la vailleurs jamaïcains s'étaient pronon- prix alors que la demande

vente des actifs Kaiser cés pour Rusal et contre Glencore qui, reste robuste

Entré au début 2002 dans le giron via Windalco, possède déjà deux raffi-

neries dans l'île. Car la présence du D'après Antaike, la hausse de la de-

du chapitre 11 de la législation améri-

groupe russe signifiait à coup sûr une mande chinoise de cuivre reste ferme

caine protégeant les sociétés en faillite

hausse de capacité à court terme, donc en raison des besoins croissants dans

(et leurs créditeurs), Kaiser Aluminium

une hausse des emplois, tandis que la les secteurs électroniques et électriques

& Chemical Corp cède depuis des ac-

main mise de Glencore sur Alpart ris- sans oublier les fils et câbles, l'énergie

tifs pour rembourser ses dettes.

quait de mettre en difficulté l'une des et la construction. La consommation

L'actualité a récemment cristallisé sur

deux raffineries Windalco, Kirkvine dont 2004 devrait donc progresser de 10 %

la vente de ses 65 % dans Alpart

la capacité est limitée (0,5 Mt/an). De (tabl. suivant). Côté chinois, ni la pro-

(Alumina Partners of Jamaica) dont la

leur côté, tant Norsk que Glencore duction nationale de concentrés, malgré

raffinerie d'alumine - produit très

avaient fait valoir les possibilités de sy- une légère hausse, ni celle de cuivre ca-

convoité actuellement - a une capacité

nergie entre Alpart et Windalco. C'est thode ne pourront répondre à l'accrois-

de 1,45 Mt/an. Les différentes déclara-

pourquoi la question principale du mar- sement de la demande. Ce sont donc

tions des intervenants laissaient, en

ché est de savoir jusqu'à quel point les importations de cuivre cathode qui

effet, planer un doute sur le résultat

Norsk a pu s'engager dans le portage seront d'avantage mises à contribution

final (cf. Ecomine mai 2004). A part

de fait des intérêts de Glencore. avec une hausse prévue d'environ 7 %

Kaiser, les autres protagonistes dans

alors que le déficit de l'offre mondiale a

cette affaire sont la Cour de juridiction Kaiser a conclu la vente de la raffi-

plus que doublé au 1er trimestre. Dans

du district du Delaware en charge de nerie d'alumine de Gramercy

ce contexte, Minmetals vient de renou-

l'application du chapitre 11 de la loi, le (Louisiane, 1,27 Mt/an) à une JV à 50 :

veler un accord d'importation de cuivre

partenaire Norsk Hydro (35 %) qui a un 50 constituée de Noranda et de

14 raffiné avec le producteur polonais

droit de « 1er refus » (équivalent à pré- Century Aluminium pour un montant de

emption), le groupe russe Rusal à l'ap- KGHM portant sur cinq ans et 800 M$,

23 M$ (plus les dettes ?). La vente dé-

pétit d'alumine féroce et le non moins ce qui correspond à un relèvement des

finitive est, bien sûr, soumise à l'appro-

féroce (en affaires) groupe suisse livraisons de 50 kt/an à environ 64 kt/an.

bation de la Cour du Delaware. En

Glencore. Par ailleurs, c'est la Banque chinoise du

parallèle, Noranda et Century ont ra-

développement qui va cofinancer

cheté les 49 % de Kaiser Jamaica

Durant l'appel d'offres lancé en no- KGHM pour exploiter des minerais de

Bauxite Co qui approvisionne la raffi-

vembre 2003 et terminé en avril der- cuivre et de cobalt en Zambie et en

nerie en minerai. A noter que Noranda

nier, il n'y a pas eu d'intervention claire République Démocratique du Congo.

et Century étaient

de Norsk, sinon de constater que le

clients de

groupe norvégien n'a pas aussitôt saisi cuivre Chine (kt) 2003 2004e évol.%

Gramercy dont ils

l'occasion de monter à 100 % du capi- production concentrés 580 595 2.6

achetaient 59 %

tal. Aujourd'hui, des responsables de importation conc. 2 670 2 670 0.0

de la production et

Norsk, autosuffisant à 66 % de ses be- total conc. 3 250 3 265 0.5

que Century a ré-

soins en alumine tandis que le reste prod. cuivre cathode 1 800 1 850 2.8

cemment acheté

est garanti par des contrats d'approvi- importation cu. cathode 1 360 1 450 6.6

la fonderie islan-

sionnements de long terme, expliquent total disponible cu. cathode 3 160 3 300 4.4

daise Nordural à consommation 2 950 3 250 10.2

que leur stratégie n'est pas d'augmen-

C o l u m b i a

ter ce taux. C'est Rusal qui était l'appa- Tabl. : Statistiques chinoises du marché du cuivre 2003

Ventures.

rent vainqueur de l'appel d'offres le et prévision 2004 (kt). Source Antaike : chiffre de la production

20 avril dernier, et Glencore le vaincu. de cuivre 2003 approximatif.Vous pouvez aussi lire