Note d'information - RÉFORME DE LA REDEVANCE POUR CRÉATION DE BUREAUX, DE LOCAUX COMMERCIAUX ET DE LOCAUX DE STOCKAGE - Ministère de la ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

RÉFORME DE LA REDEVANCE

POUR CRÉATION DE BUREAUX, DE LOCAUX

COMMERCIAUX ET DE LOCAUX DE STOCKAGE

Article 50 de la loi n° 2015-1786 du 29 décembre 2015

de finances rectificative pour 2015

Note d’information

1

L’article 50 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015

propose une refonte complète de la redevance pour création de bureaux désormais dénommée

Taxe pour création de locaux à usage de bureaux, de locaux commerciaux et de locaux de

stockage (TCBCE).

La présente note a pour objet de présenter les principales nouveautés de cette réforme dans

l’attente de la publication des textes d’application. Elle ne se substitue pas à la documentation

officielle et n’a qu’une valeur informative.

2

Sommaire

1. UNE REFONTE DES ZONAGES ET DES TARIFS ET LA MISE EN PLACE

D’UN PLAFONNEMENT DE LA TCBCE .................................................................................................. 4

1.1. Une géographie révisée ............................................................................................................................................ 4

1.1.1. Locaux à usage de bureaux et locaux commerciaux ................................................................................ 4

1.1.2. Locaux de stockage .................................................................................................................................. 5

1.2. Des tarifs revus .......................................................................................................................................................... 5

1.3. Une taxe plafonnée ................................................................................................................................................... 5

1.3.1. Base du plafonnement ............................................................................................................................. 6

1.3.2. Calcul du plafonnement ........................................................................................................................... 8

1.3.3. Exemples (tarifs 2016) ............................................................................................................................. 9

1.4. Modalités déclaratives ............................................................................................................................................ 10

2. DES AMÉNAGEMENTS TECHNIQUES EN PARTICULIER SUR LES PROCÉDURES DE RECOUVREMENT,

DE CONTRÔLE ET DE CONTENTIEUX ................................................................................................. 10

2.1. Champ d’application ............................................................................................................................................... 10

2.2. Fait générateur et redevable................................................................................................................................... 11

2.3. Exonérations ........................................................................................................................................................... 11

2.4. Assiette.................................................................................................................................................................... 11

2.5. Établissement et recouvrement de la taxe ............................................................................................................. 12

2.6. Contrôle, sanction et recours .................................................................................................................................. 12

3. DISPOSITIONS TRANSITOIRES DE LISSAGE..................................................................................... 13

Pour les locaux à usage de bureaux ............................................................................................................................... 13

Pour les locaux commerciaux......................................................................................................................................... 13

3

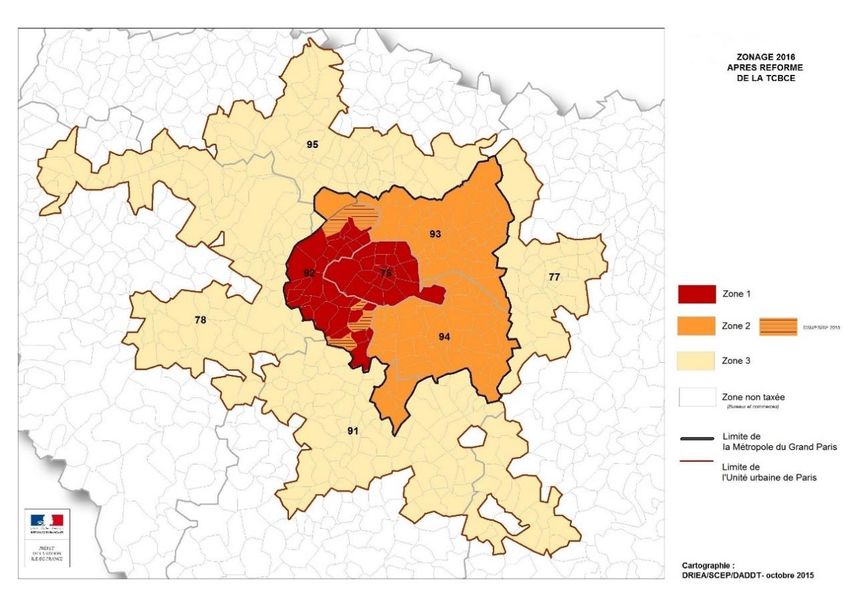

1. Une refonte des zonages et des tarifs et la mise en place d’un

plafonnement de la TCBCE

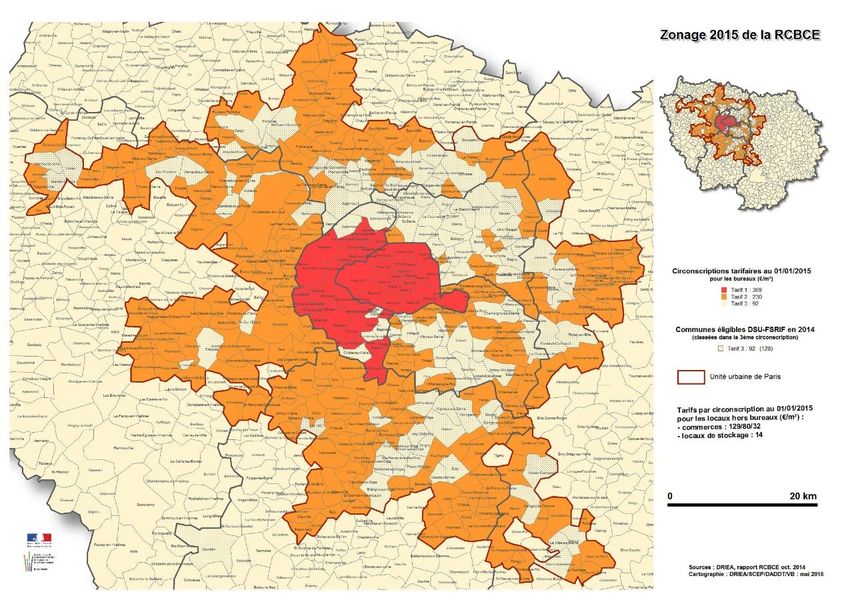

1.1. UNE GÉOGRAPHIE RÉVISÉE

1.1.1. Locaux à usage de bureaux et locaux commerciaux

La TCBCE s’applique, s’agissant des locaux à usage de bureaux et des locaux commerciaux, de façon

différenciée sur l’ensemble du territoire régional francilien qui fait l’objet d’un nouveau découpage en 4

circonscriptions :

• la première circonscription est constituée par la ville de Paris et le département des Hauts-de-

Seine ;

• la deuxième circonscription est constituée par les communes de la métropole du Grand Paris

autres que celles de la première circonscription ;

• la troisième circonscription est constituée par les communes de l’unité urbaine de Paris autres

que les communes de la première et de la deuxième circonscription ;

• la quatrième circonscription est constituée par les communes de la région Île-de-France autres

que celles de la première, deuxième et troisième circonscription.

Le dispositif spécifique applicable aux communes bénéficiant à la fois, pour l'année précédant celle de

l'imposition, de la dotation de solidarité urbaine et de cohésion sociale (DSU) et du fonds de solidarité

des communes de la région d’Île-de-France (FSRIF) est également revu.

Antérieurement à la réforme, ce dispositif s’appliquait sur l’ensemble de la région Île-de-France.

Désormais, il ne s’applique plus que pour les communes de la première circonscription.

Lorsque ces dernières bénéficient à la fois, de la DSU et du FSRIF l’année précédant l’imposition, elles

sont classées, pour le calcul de la taxe, dans la deuxième circonscription.

Lorsque les communes concernées perdent leur éligibilité soit à la DSU, soit au bénéfice du FSRIF,

elles bénéficient, au titre de l'année suivant cette perte d'éligibilité et pendant les deux années

suivantes, d'un abattement, respectivement, des trois quarts, de la moitié et du quart de l'augmentation

du tarif de la taxe liée au passage de la deuxième circonscription à la première.

L’augmentation du tarif de la taxe est égale à la différence entre le tarif dû, au titre de l’année

considérée, dans la première circonscription et celui dû, au titre de cette même année, dans la

deuxième circonscription.

La liste des communes de la région Île-de-France bénéficiant pour 2015 de la DSU et du FSRIF est

disponible à cette adresse : http://bofip.impots.gouv.fr/bofip/9441-PGP.html?identifiant=BOI-ANNX-

000463-20160106

4

1.1.2. Locaux de stockage

S’agissant des locaux de stockage, un tarif unique de la TCBCE s’applique sur l’ensemble du territoire

de la région.

1.2. DES TARIFS REVUS

La TCBCE vise les locaux à usage de bureaux, locaux commerciaux et de stockage. Ces différents

locaux sont affectés d’un tarif forfaitaire au m² de surface de construction passible de la taxe et propre

à chaque catégorie de local et chaque circonscription [la surface de construction s’entend telle que

définie par l’article L 331-10 du code de l’urbanisme (C. Urb.)]:

Tarifs au m² applicables au 1er janvier 2016

par catégorie de locaux et par circonscription

Circonscriptions Bureaux Commerces Entrepôts

1ère circonscription 400 € 129 €

2e circonscription 90 € 80 €

14 €

3e circonscription 50 € 32 €

4e circonscription 0€

Ces tarifs seront indexés à compter du 1er janvier 2017 sur la prévision de l'indice des prix à la

consommation, hors tabac, retenue dans le projet de loi de finances de l'année.

1.3. UNE TAXE PLAFONNÉE

Conformément à l’article L 520-9 C. Urb., le montant de la taxe ne peut excéder 30 % de la part du coût

de l’opération imputable à l’acquisition et à l’aménagement de la surface de construction.

Il ressort des débats parlementaires que la part du coût de l’opération à prendre en compte est le coût

de l’acquisition et de l’aménagement du terrain d’assiette.

5

1.3.1. Base du plafonnement

Sont à prendre en compte :

le coût d’acquisition du terrain d’assiette, les frais d’acte et les droits de mutation :

Dans la majorité des cas, il s’agira du coût d’acquisition mentionné dans l’acte notarié. En cas

d’indivision ou de démembrement de propriété, le coût d’acquisition retenu est le coût d’acquisition en

pleine propriété sans tenir compte de ces spécificités.

En cas d’apport du terrain d’assiette en société, est retenue la valeur réelle de l’apport y compris si

l’opération se fait aux valeurs comptables. Il est en effet rappelé que, lorsque l’apport du terrain

d’assiette s’inscrit dans le cadre d’un apport partiel d’actif, les règles comptables (règlement ANC

n° 2014-03 – Art. 740-1) prévoient que les apports sont évalués à la valeur comptable ou à la valeur

réelle, selon la situation de contrôle au moment de l’opération et le sens de l’opération. La solution

retenue en comptabilité est sans incidence sur la valeur du terrain à prendre en compte pour le calcul

du plafonnement de la TCBCE.

En cas de programme par tranches et en l’absence de division du terrain, le coût d’acquisition du terrain

est réparti au prorata de la surface de terrain affectée à chaque tranche1 .

Lorsque l’opération se déroule dans le cadre d’un bail à construction, d’un bail emphytéotique ou d’une

autorisation d’occupation temporaire du domaine public, est retenue la valeur vénale du terrain à la date

du début de l’opération.

D’une manière générale, en l’absence de coût d’acquisition (ou de valeur d’apport) lié au projet

immobilier2 , il convient de retenir la valeur vénale du terrain à la date du début de l’opération.

La valeur vénale correspond à la valeur réelle du terrain, c'est-à-dire au prix qui serait obtenu en cas

de vente aux conditions normales de marché. Il appartient au redevable d’estimer cette valeur sous sa

responsabilité (cf. 1.4 Modalités déclaratives).

Cas particulier – Terrain partiellement bâti

En cas d’acquisition d’un terrain partiellement bâti, le coût d’acquisition n’est retenu que pour la part

afférente à l’acquisition du terrain1 sous réserve que le bâti ait une valeur réelle. De la même façon,

lorsque le terrain partiellement bâti appartenait déjà au redevable, seule la valeur vénale du terrain est

à retenir.

Si l’opération immobilière prévue sur un terrain partiellement bâti vise à augmenter la surface de

construction, et sous réserve du cas particulier des opérations de démolition-reconstruction, le coût

1

Il en est de même pour les coûts d’aménagement

2

En pratique, il s’agira essentiellement d’opérations sur des locaux existant appartenant déjà au redevable : extension

de la surface de construction, transformation de locaux

6d’acquisition, ou la valeur vénale, du terrain est retenue à proportion de l’extension de surface sur

la surface totale de construction après extension (cf. exemple 3 infra).

Si l’opération immobilière prévue sur un terrain partiellement bâti est une opération de démolition-

reconstruction, le coût d’acquisition, ou la valeur vénale, n’est retenu que pour la part afférente à

l’acquisition du terrain. En revanche, que l’opération conduise ou non à une extension de la surface de

construction, aucun prorata n’est à appliquer (cf. exemple 2 infra).

Tableau récapitulatif : valeur du terrain d’assiette à prendre en compte

pour le calcul du plafonnement de la TCBCE

Terrain acquis en vue de

Opération immobilière Terrain déjà détenu

l’opération immobilière

Coût d’acquisition ou Valeur

Construction sur terrain nu Valeur vénale du terrain3

réelle d’apport du terrain

Prorata coût d’acquisition ou

Valeur réelle d’apport du terrain Prorata valeur vénale du terrain3

Construction sur terrain nu

(non divisé) Prorata = surface du terrain

Programme par tranches sur un

Prorata = surface du terrain affecté à la tranche sur surface

terrain non divisé

affecté à la tranche sur surface totale du terrain du programme

totale du terrain du programme

Prorata coût d’acquisition ou

Prorata valeur vénale du terrain

Valeur réelle d’apport du terrain

Extension de la surface de Prorata = extension de surface

Prorata = extension de surface

construction de construction sur surface

de construction sur surface

Terrain bâti totale de construction après

totale de construction après

extension

extension

Démolition-reconstruction Coût d’acquisition ou Valeur

Valeur vénale du terrain

Terrain bâti réelle d’apport du terrain

Transformation de locaux Coût d’acquisition ou Valeur

Valeur vénale du terrain

Terrain bâti réelle d’apport du terrain

3

Cas qui devrait être relativement rare

7le coût des aménagements du terrain (préalables à la réalisation du projet)

Il s’agit de l’ensemble des coûts permettant le passage d’un terrain brut à un terrain constructible. Cela

comprend notamment les coûts de sondages, les études, les frais de dépollution et de raccordement

aux réseaux, ainsi, le cas échéant, que les coûts de démolition totale ou partielle de bâtiments existants.

- la TCBCE

Conformément aux dispositions de l’article 302 septies B du code général des impôts, la TCBCE

constitue, du point de vue fiscal, un élément du prix de revient du terrain.

Dès lors, il convient de la prendre en compte dans la base du plafonnement.

1.3.2. Calcul du plafonnement

La base de plafonnement ainsi déterminé est exprimée par m2 en fonction de l’ensemble de la surface

de construction du projet, y compris pour la partie, le cas échéant, non soumis à la TCBCE. Il s’agit

donc de l’ensemble de la surface de construction prévue au moment du dépôt du permis de construire

ou de la déclaration préalable.

Après application du taux de 30 %, le plafond de TCBCE au m2 est ainsi déterminé. Toutefois, dès lors

que le texte prévoit que le plafond s’applique au montant de la taxe, le montant maximal de la TCBCE

est déterminé en multipliant ce plafond au m2 par la surface de construction.

En pratique, le plafond de la TCBCE applicable à une opération peut donc être déterminé directement

à partir des autres coûts liés à l’acquisition et à l’aménagement du terrain. Ce plafond est égal à trois-

septièmes des autres coûts liés à l’acquisition et à l’aménagement du terrain (CAAT).

On doit en effet avoir :

TCBCE ≤ 30 % * (CAAT + TCBCE)

=> TCBCE ≤ 30 % * CAAT + 30 % * TCBCE

=> 70 % * TCBCE ≤ 30 % * CAAT

=> TCBCE ≤ 30 % / 70 % * CAAT

=> TCBCE ≤ 3/7 * CAAT

Lorsque la TCBCE calculée en fonction des surfaces taxables excède ce plafond, elle n’est due qu’à la

hauteur de ce plafond.

81.3.3. Exemples (tarifs 2016)

EXEMPLE 1 - Opération réalisée dans la première circonscription – acquisition du terrain et

construction d’un ensemble immobilier

a) Coût d’acquisition du terrain : 2 M€

b) Coûts d’aménagement : 200 000 €

c) Surface de construction prévue : 5 000 m2

d) Montant maximal de TCBCE ((a+b)*3/7) : 942 850 €

• Première hypothèse : parmi les 5 000 m2 de surface de construction, 1 000 sont taxables en locaux

commerciaux et 3 500 en locaux à usage de bureaux (le solde est hors champ ou exonéré).

Montant théorique de la TCBCE : 1000 × 129 + 3500 × 400 = 1 529 000 €

TCBCE effectivement due : 942 850 € (plafond applicable au cas particulier)

• Deuxième hypothèse : parmi les 5000 m2, 500 sont taxables en locaux commerciaux et 2 000 en

locaux à usage de bureaux (le solde est hors champ ou exonéré).

Montant théorique de la TCBCE : 500 × 129 + 2000 × 400 = 864 500 €

TCBCE effectivement due : 864 500 € (montant inférieur au plafond)

EXEMPLE 2 – Opération réalisée dans la deuxième circonscription – acquisition d’un

immeuble en vue de sa démolition et de sa reconstruction – articulation du plafonnement et

des dispositions prévues au II de l’article L 520-7 C. Urb.

Acquisition d’un immeuble de bureaux d’une surface de construction de 2 000 m 2 (dont 1 500 m2 ont

été soumis à la redevance pour création de bureaux) pour un prix de 700 000 € dont 100 000 € pour le

bâti.

Construction d’un immeuble d’une surface de construction de 4 000 m 2 (dont 3 500 m2 relèvent de la

taxe pour création de bureaux)

a) Coût d’acquisition du terrain : 700 000 € - 100 000 € = 600 000 €

b) Coûts de démolition : 300 000 €

c) Coûts d’aménagement : 100 000 €

d) Surface de construction prévue : 4 000 m2

e) Montant maximal de TCBCE ((a+b+c)*3/7) : 428 571 €

Montant théorique de la TCBCE : (3 500-1 500) × 90 = 180 000 €

TCBCE effectivement due : 180 000 € (montant inférieur au plafond)

EXEMPLE 3 – Opération réalisée dans la première circonscription – Opération d’extension

d’un immeuble bâti sans changement de propriétaire

Immeuble de bureaux pré-existant d’une surface de construction de 3 000 m2. Ajout d’une aile d’une

surface de construction de 1 500 m2 (dont 1 200 m2 relèvent de la taxe pour création de bureaux).

9La valeur vénale du terrain est évaluée à 1,8 M€.

a) Valeur vénale retenue du terrain pour l’opération d’extension :

1,8 M€ × [1500 / (3000 + 1500)] = 600 000 €

b) Coûts d’aménagement : pour mémoire car compris dans la valeur vénale

c) Surface de construction prévue : 1 500 m2

d) Montant maximal de TCBCE ((a+b)*3/7) : 257 143 €

Montant théorique de la TCBCE : 1 200 × 400 = 480 000 €

TCBCE effectivement due : 257 143 € (plafond applicable au cas particulier)

1.4. MODALITÉS DÉCLARATIVES

Il appartient au redevable de déclarer, sous sa responsabilité, le montant des coûts d’acquisition et

d’aménagement du terrain afférents à l’opération, ou la valeur vénale du terrain aménagé.

Dans l’attente d’une prochaine évolution des formulaires, cette déclaration s’effectue sur papier libre

annexé au formulaire cerfa n° 14600*01. Elle doit comporter les informations suivantes :

1. nom et coordonnées du propriétaire de l’immeuble ou des locaux ;

2. part du coût d’acquisition du terrain afférent à l’opération : détail du calcul en cas de prorata,

nature du coût (coût réel, valeur d’apport, valeur vénale), mention des frais d’acte et des droits

de mutation éventuels ;

3. part du coût des aménagements afférent à l’opération : détail par type de coûts (réseaux,

dépollution, démolition...) ;

4. total de l’ensemble des coûts et total de ces coûts ramené aux m2 de surface de construction

prévus.

Au cours de l’instruction du dossier, les services en charge de l’urbanisme peuvent demander toute

justification des éléments déclarés telles que la copie de l’acte d’acquisition ou d’apport ou, en cas

d’utilisation de la valeur vénale, l’éventuel rapport d’expertise, le détail de la méthode de calcul ou les

termes de comparaison utilisés.

2. Des aménagements techniques en particulier sur les

procédures de recouvrement, de contrôle et de contentieux

2.1. CHAMP D’APPLICATION

Le champ d’application de la taxe reste inchangé. Les conditions d’assimilation du changement d’usage

à la construction de locaux sont simplement un peu plus détaillées à l’article 520-2 C. Urb.

102.2. FAIT GÉNÉRATEUR ET REDEVABLE

L’article L 520-4 C. Urb. indique désormais de manière expresse que le fait générateur de la taxe est

la date de délivrance, expresse ou tacite, de l’autorisation de construire ou d'aménager ou à

défaut celle du début des travaux ou du changement d'usage des locaux.

La date de début des travaux ou du changement d’usage ne constitue un fait générateur que lorsque

l’opération n’est pas soumise à autorisation.

Le redevable est désormais le propriétaire des locaux ou le titulaire d'un droit réel portant sur

ces locaux à la date du fait générateur. Le titulaire d’un droit réel peut être l’usufruitier, le preneur

d’un bail à construction, l’emphytéote ou le titulaire d’une autorisation d’occupation temporaire du

domaine public.

Lorsque celui-ci n’est pas identifié, le titre de perception peut être émis au nom du maître d’ouvrage ou

du responsable des travaux qui pourront en réclamer le remboursement au propriétaire.

2.3. EXONÉRATIONS

Les exonérations sont globalement identiques. Il est simplement précisé que ce sont bien

l’ensemble des locaux spécialement aménagés pour l'exercice d'activités de recherche qui ne sont pas

soumis à la TCBCE et non seulement ceux inclus dans un établissement industriel.

Il est également rappelé que l’exonération prévue pour les locaux situés dans les zones de

redynamisation urbaine (ZRU) a cessé de s’appliquer au 1er janvier 2015 lors de la mise en place de la

nouvelle géographie prioritaire de la politique de la ville. En revanche, l’exonération prévue pour les

locaux situés dans les zones franches urbaines (ZFU)4 reste applicable.

2.4. ASSIETTE

La taxe est toujours assise sur la surface de construction, telle que définie par l’article L 331-10 C. Urb.

Le II de l’article L 520-7 du même code précise que sont assimilées aux opérations de démolition-

reconstruction, les opérations qui conduisent, sans que la démolition soit totale, à la production d’un

immeuble neuf au sens de la TVA. Pour l’application de ce II, il est rappelé que les surfaces à prendre

en compte sont les surfaces passibles de la taxe.

Le III de ce même article reprend et complète les dispositions de l’article R 520-1-2 C. Urb. Afin de

préciser que les locaux de caractère social ou sanitaire mis à disposition du personnel sont exclus de

l’assiette de la taxe.

4

Qui sont désormais appelées ZFU-territoires entrepreneurs

112.5. ÉTABLISSEMENT ET RECOUVREMENT DE LA TAXE

La taxe reste établie par les services de l’État chargés de l'urbanisme dans le département. Afin d’en

faciliter l’établissement, l’obligation de dépôt d’une déclaration de calcul de la redevance est

étendue à toutes les opérations passibles de la TCBCE.

En cas de changement d’usage, la TCBCE reste établie sous déduction des sommes précédemment

versées pour l’usage de locaux relevant d’un tarif inférieur.

Il revient au redevable d’apporter la preuve du versement de ces sommes pour bénéficier de ce

dispositif telle que la production d’un bordereau de situation émis par le comptable de la DGFiP.

La TCBCE est recouvrée par les comptables publics compétents dans les mêmes conditions que

les créances étrangères à l'impôt. Un titre de perception est émis par le directeur du service de l'État

chargé de l'urbanisme.

Ce titre de perception doit être émis avant le 31 décembre de la troisième année suivant celle du fait

générateur.

La TCBCE, et la pénalité éventuelle, sont exigibles à la date d'émission du titre de perception.

L'action en recouvrement du comptable se prescrit par cinq ans à compter de l'émission du titre de

perception.

2.6. CONTRÔLE, SANCTION ET RECOURS

La période pendant laquelle peut s’exercer le droit de reprise par les services de l’État chargés de

l’urbanisme est de 6 ans à compter du fait générateur.

Lorsque la déclaration de calcul de la redevance a bien été déposée, une procédure de rectification

contradictoire s’applique le cas échéant. En l’absence de dépôt de cette déclaration, les services de

l’État chargés de l’urbanisme informent le redevable des éléments pris en compte pour le calcul de la

TCBCE 30 jours au moins avant la mise en recouvrement.

Par ailleurs, en cas de dépôt tardif de cette déclaration, des pénalités sont susceptibles de

s’appliquer : 10 % du montant de la taxe due et 80 % si la déclaration n’a pas été déposée dans les

30 jours suivant une mise en demeure effectuée par les services de l’État en charge de l’urbanisme.

La date limite de dépôt de cette déclaration sera fixée par décret en Conseil d’État. Elle devrait être

exigible au moment de la délivrance de l’autorisation d’urbanisme.

Le redevable peut contester la validité du titre de perception en formulant soit une opposition à

l'exécution en cas de contestation de l'existence de la créance, de son montant ou de son

12exigibilité, soit une opposition à poursuites en cas de contestation de la régularité de la forme d'un

acte de poursuite devant le comptable public ayant pour effet de suspendre le recouvrement.

Ces réclamations doivent être effectuées, auprès du comptable compétent, dans les 2 mois suivant la

notification du titre ou de l’acte de poursuite. Elles sont préalables à la saisine de la juridiction

compétente, possible en cas de rejet de la réclamation.

Enfin, seules les pénalités éventuelles peuvent faire l’objet d’une remise gracieuse de la part du

comptable public après avis des services de l’État chargés de l'urbanisme et de la région d’Île-de-

France.

3. Dispositions transitoires de lissage

Des abattements des ¾, ½ et ¼ de l’augmentation du montant de la taxe au titre des années 2016 à

2018 sont prévus pour les locaux à usage de bureau et les locaux commerciaux :

Pour les locaux à usage de bureaux

Dans les communes de la 1ère circonscription ayant perdu leur éligibilité à la DSU ou au FSRIF au cours

des années 2013 à 2015.

Dans les communes, hors Paris, mentionnées au 3° de l’article R 520-12 C. Urb., dans sa rédaction en

vigueur au 28 décembre 2010 et rattachées à la première circonscription lors de la réforme de 2011.

Pour les locaux commerciaux

Dans les communes de la 1ère et de la 2e circonscription ayant perdu leur éligibilité à la DSU ou au

FSRIF au cours des années 2013 à 2015.

Dans les communes de la 2e circonscription, éligibles à la fois à la DSU et au FSRIF en 2015.

L’augmentation de la taxe est égale à la différence entre le montant dû

en application du nouveau dispositif et le montant exigible dans les

communes concernées au titre de l'année 2015 (montant non actualisé).

13Tarifs 2016 de la TCBCE (nouveau dispositif) – en € au m2

Rappel : les tarifs 2016 pour les opérations relevant de l’ancien régime ont été publiés au JO du 30 décembre 2015

TARIF DE DROIT COMMUN BUREAUX COMMERCES ENTREPÔTS

Première circonscription 400 129 14

Première circonscription -

communes avec DSU/FSRIF 90 80 14

en 2015

Deuxième circonscription 90 80 14

Troisième circonscription 50 32 14

Quatrième circonscription 0 0 14

TARIFS DE LISSAGE BUREAUX COMMERCES ENTREPÔTS

Tarifs 2015 Augmentation Abattement Tarifs 2016 Tarifs 2015 Augmentation Abattement Tarifs 2016

Première circonscription - perte du

DSU/FSRIF en 2015 92,24 307,76 230,82 169,18 32,18 96,82 72,62 56,39 s.o.

Première circonscription - perte du

DSU/FSRIF en 2014 161,41 238,59 178,94 221,06 56,31 72,69 54,52 74,48 s.o.

Première circonscription - perte du

DSU/FSRIF en 2013 230,59 169,41 127,06 272,94 80,44 48,56 36,42 92,58 s.o.

Première circonscription -

communes hors Paris classées en 266,3 133,7 100,27 299,73 s.o. s.o. s.o. s.o. s.o.

zone 1 lors de la réforme de 2011

Deuxième circonscription -

communes avec DSU/FSRIF en 2015 s.o s.o. s.o. s.o. 32,18 47,82 35,87 44,14 s.o.

Deuxième circonscription - perte du

DSU/FSRIF en 2015 s.o. s.o. s.o. s.o. 32,18 47,82 35,87 44,14 s.o.

Deuxième circonscription - perte du

DSU/FSRIF en 2014 s.o. s.o. s.o. s.o. 44,24 35,76 26,82 53,18 s.o.

Deuxième circonscription - perte du

DSU/FSRIF en 2013 s.o. s.o. s.o. s.o. 56,31 23,69 17,77 62,23 s.o.

* s.o. : sans objet

14Cartes des circonscriptions tarifaires avant et après la réforme

1516

Vous pouvez aussi lire