OBSERVATOIRE DES FINANCEMENTS 2019 - Acteurs et modalités du financement du secteur public local en 2019 - CAPVERIANT

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Observatoires

OBSERVATOIRE

DES FINANCEMENTS 2019

Acteurs et modalités du financement

du secteur public local en 2019

mars 2020

Note méthodologique

Pour la huitième année consécutive, l’Observatoire des financements Orféor est

réalisé sur la base de l’ensemble des offres reçues et contrats d’emprunt

signés sur l’exercice 2019 par les collectivités locales de 2 500 à plus de 100 000

habitants, clientes d’Orféor.

Les conditions observées ont varié au cours de l’année en fonction notamment :

- de la date de la consultation (disponibilité des acteurs, situation des

marchés financiers) ;

- des spécificités locales (banques mutualistes notamment) ;

- de la situation financière de l’emprunteur.

Il faut également souligner que l’offre faite par la banque vient répondre au cahier

des charges établi par la collectivité locale, accompagnée par Orféor. En ce sens,

l’emprunteur vient orienter la proposition de la banque, notamment sur les

aspects qualitatifs.

Les données sur la population et la capacité de désendettement sont issues de

collectivités-locales.gouv.fr. Ne sont retraitées que les données de population

conduisant à un surclassement de la collectivité

L’analyse et le traitement des données permettent d’apprécier :

- la situation du marché bancaire et son évolution, tant au cours de

l’exercice que par rapport à l’exercice précédent ;

- l’évolution des offres sur les huit dernières années ;

- les conditions financières proposées, reflet des marchés financiers et de la

liquidité du marché.

Pour toute précision, et en particulier sur les offres observées localement,

contactez vos consultants-experts d’Orféor.

Observatoire

des financements 2019

Sommaire

En synthèse : ce qu’il faut retenir ............................................................. 2

Les acteurs du financement ...................................................................... 4

1. Une couverture du besoin en retrait sur toutes les strates ..........................................................................5

2. Les banques aussi « font leur marché » ........................................................................................................6

3. La concentration des prêteurs s’accentue.....................................................................................................7

4. Moins d’offres, plus de réussites .................................................................................................................11

5. La Banque Postale demeure le leader du marché .......................................................................................12

Zoom 1 : Les lignes de trésorerie ..................................................................................................................... 13

Le contenu des offres .............................................................................. 14

1. Les offres Euribor/taux fixe perdent du terrain face aux seuls taux fixes ...................................................14

Zoom 2 : le Floor sur Euribor ............................................................................................................................ 16

2. L’Euribor 3 mois est l’index de référence ....................................................................................................17

3. Le taux fixe est privilégié .............................................................................................................................17

4. Des phases de mobilisation toujours présentes ..........................................................................................18

5. Le 20 ans est privilégié.................................................................................................................................21

6. Le remboursement anticipé reste coûteux .................................................................................................22

Les conditions financières ....................................................................... 23

1. Une année 2019 record ...............................................................................................................................23

2. Une remontée des marges sur Euribor dans un contexte de plébiscite du taux fixe ..................................24

3. Peu de propositions sans frais de dossier....................................................................................................26

Zoom 3 : L’€ster ................................................................................................................................................ 27

Glossaire ................................................................................................. 27

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 1 sur 28Observatoire

des financements 2019

En synthèse : ce qu’il faut retenir

Une concentration bancaire portée par six acteurs

o Le marché se concentre sur cinq banques « classiques » (les Caisses

d’épargne, Arkéa Banque et Institutionnels, les Caisses de Crédit Agricole, La

Banque Postale et la Société Générale) et une banque spécialisée, l’Agence

France Locale (AFL) qui, au fil des années devient un acteur de plus en plus

présent. Ces six prêteurs représentent dans notre échantillon, 82% des

montants offerts en 2019, contre 76% en 2018.

o Un retrait total de deux établissements : le Crédit foncier en 2018 et PBB

en 2019 (plus présent auprès des hôpitaux que des collectivités).

o Le taux de couverture (volume des offres rapporté au montant demandé) est

en baisse pour toutes les strates, et tend en moyenne vers 400%, contre 500%

en 2018.

o La vigilance des banques se renforce. L’analyse de la qualité de

l’emprunteur (et/ou du projet à financer) s’avère de plus en plus présente.

o Face à la demande généralisée de crédit, les banques sont tentées de

réorienter leurs allocations de liquidités au profit du privé (entreprises

et particuliers) … au détriment du secteur public.

Un marché guidé par les taux bas

o Avec des taux longs très bas, conséquence des inquiétudes sur l’économie

mondiale et de la politique monétaire de la BCE, les taux et marges, obtenus

et retenus, sont en baisse sur l’ensemble de l’année 2019 par rapport à

2018.

o Près de 90% des offres retenues sont à taux fixe, taux parfois inférieur à

la marge proposée, constituant ainsi une véritable « opportunité » d’arbitrage

par rapport aux indexations Euribor qui, dans la quasi-totalité des offres, sont

Floorées à 0,00%, sans valorisation de l’option pour l’emprunteur.

o Les « Contrats de Cahors » (pour les collectivités directement concernées

mais aussi par la dynamique induite pour l’ensemble du secteur public) ont sans

doute joué un rôle dans le choix du taux fixe. Même si ce dernier est

budgétairement et financièrement le plus souvent plus onéreux que l’Euribor +

marge sur les premières années, il permet de sécuriser le montant des charges

financières sur la durée, élément important alors que les dépenses de

fonctionnement sont contraintes.

o Profitant de la baisse des taux mais aussi recherchant toujours des marges de

manœuvre budgétaires, les collectivités locales ont continué à privilégier les

durées longues (20 à 25 ans) délaissant pleinement les emprunts 15 ans.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 2 sur 28Observatoire

des financements 2019

o Des taux d’intérêts réels négatifs pour les emprunts sur toutes les

durées de 15 à 25 ans : sur notre panel, en moyenne de 0,92% à 1,25% vs

une inflation de +1,40% entre 2019 et 2018.

Une mutation progressive des modèles bancaires

o Le modèle de La Banque Postale (LBP) ou, dans une certaine mesure,

celui d’ARKEA, de dissociation entre la relation commerciale et contractuelle

initiale et la cession quasi instantanée du prêt à une structure tierce (foncière

ou compagnie d’assurance) se développe peu à peu.

o Cette nouvelle approche induit aussi des financements directs d’institutionnels,

le plus souvent par l’intermédiaire de plateformes de financement (cf. Zoom

n°1 sur l’observatoire 2018) ou de gestionnaire de fonds (Rivage ou Acofi par

exemple).

o Un souhait de division des risques de plus en plus marqué du côté des

banques (qui sera renforcé avec Bâle IV), conduisant à une répartition des

nouveaux flux entre un plus grand nombre d’établissements, de façon

systématique pour des volumes importants (projets pluriannuels et grandes

collectivités) mais aussi progressivement lorsque les encours existants ne sont

partagés que par peu de prêteurs.

Graphique 1 : La guerre commerciale profite aux emprunteurs

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 3 sur 28Observatoire

des financements 2019

Les acteurs du financement

Dans le prolongement des années précédentes, 2019 demeure une année très

favorable pour le financement du secteur public local.

Même si quelques signes de vigilance sont apparus, l’accès au crédit n’a posé aucune

difficulté pour la très grande majorité des emprunteurs.

Dans le jeu de l’offre et de la demande, plusieurs facteurs plus ou moins favorables aux

collectivités locales ont influencé le marché :

Du côté des facteurs les plus favorables

o Alors qu’une hausse était attendue en début d’année, les taux européens se

sont maintenus à un niveau très bas grâce à une politique monétaire de la

Banque centrale européenne (BCE) toujours très accommodante, en réponse à

un contexte économique toujours fragile, lié notamment aux guerres

commerciales.

o La santé financière des collectivités locales poursuit son amélioration,

avec des niveaux d’épargne traduisant une meilleure solvabilité des

emprunteurs et des niveaux élevés de trésorerie facilitant la part

d’autofinancement.

Du côté des facteurs moins favorables

o Même si les politiques d’investissement demeurent encore souvent freinées par

les réorganisations institutionnelles (fusion d’EPCI, communes nouvelles,

transfert de compétences…), les prochaines échéances électorales ont

conduit à une hausse des dépenses d’équipement, et un plus fort

recours à l’emprunt.

o Certaines banques ont fait le choix stratégique de se retirer totalement

ou partiellement du marché public local, venant diminuer la capacité de

mise en concurrence. Les taux bas ont pu également conduire quelques

prêteurs à privilégier des emprunteurs plus risqués, mais également plus

rémunérateurs.

Ainsi, si le contexte de taux est resté favorable tout au long de l’année avec toutefois

des variations notables, une demande plus élevée face à une offre plus concentrée sur

quelques grands acteurs, mais en même temps ouverte à de nouveaux intervenants

(dédiés principalement à de grandes collectivités sur des volumes importants), a conduit

à une légère contraction du volume de l’offre.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 4 sur 28Observatoire

des financements 2019

1. Une couverture du besoin en retrait sur toutes les strates

En moyenne, l’offre de prêts a couvert en volume 407% du montant demandé, contre

453% en 2018 et 437% en 2017.

Pour mémoire, le taux de couverture est égal au rapport entre le montant proposé et le

montant souhaité dans une consultation.

La tendance 2019 est nette : le marché s’est doucement, mais sûrement réorganisé

sans remettre en cause la possibilité d’entretenir une saine concurrence entre les

prêteurs.

La quasi-totalité des strates de population voit leur taux de couverture

diminuer à l’exception de la tranche [50 000 habts;100 000 hab.], qui reste assez

stable.

Graphique 2 : Taux de couverture par strate de collectivité

La couverture du besoin diffère en fonction de la taille des collectivités :

o les structures de moins de 20.000 hab. obtiennent souvent quatre offres

maximum, amenant à une couverture moyenne de 367% ;

o les structures plus importantes peuvent attirer plus de prêteurs, et obtiennent

en moyenne cinq offres, pour une couverture du besoin de l’ordre de 435% ;

o les emprunteurs les plus attirants peuvent atteindre un taux proche de 800% si

le montant demandé reste modéré.

En tout état de cause, plus le montant demandé est important, plus les banques

voudront diviser leur risque et ne prendre qu’une part du nouveau financement.

De même, lorsqu’une collectivité a jusqu’alors fait appel à peu d’établissements

(souvent de proximité ce qui a favorisé les banques mutualistes), une ouverture à de

nouveaux partenaires est largement suggérée.

Il n’est d’ailleurs pas rare de voir réapparaître, à l’initiative des prêteurs, des pools

bancaires sur des collectivités qui manifestent de gros besoins ou des financements

conditionnés à la couverture de la totalité des besoins.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 5 sur 28Observatoire

des financements 2019

2. Les banques aussi « font leur marché »

Poussées par une réglementation prudentielle contraignante (Bâle III renforcé et bientôt

Bâle IV), les banques font toujours plus attention à la situation financière des

emprunteurs.

De plus en plus, les banques s’attachent à vérifier le risque de défaut1 de la collectivité,

d’autant que la plupart du temps, ces dernières ne disposent pas de Collateral (=

garantie).

Des demandes de garantie peuvent être demandées, quasi systématiquement pour des

structures de type Entreprises publiques locales (EPL), syndicats, ou plus

épisodiquement des collectivités dont la situation financière peut paraitre fragile.

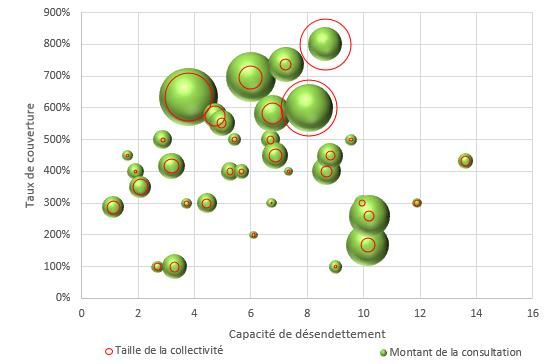

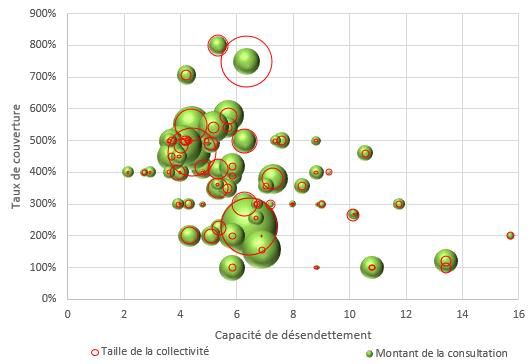

Graphique 3 : Taux de couverture et solvabilité

2019

2018

Naturellement, le taux de

couverture diminue avec la qualité

de signature de l’emprunteur.

Une analyse plus fine permet quelques constats :

o Le marché semble plus homogène, se partageant toutefois en deux blocs :

- Taux de couverture autour de 500% pour une capacité de désendettement à

quatre ans ;

- Taux de couverture autour de 200% pour une capacité de désendettement à

six ans.

o Une capacité de désendettement supérieure à dix ans limite la concurrence : peu

d’offres, c’est parfois « à prendre ou à laisser » car le strict besoin est couvert en

étant partagé entre un, deux, ou trois prêteurs

1 Le risque de défaut correspond au non-paiement d’une dette de plus de 5.000 € pendant plus de 90

jours

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 6 sur 28Observatoire

des financements 2019

o Très peu de collectivités peuvent désormais bénéficier d’un taux de couverture

supérieur ou égal à 600%

3. La concentration des prêteurs s’accentue

Rappel : les graphiques ci-dessous font ressortir la répartition des offres

reçues des différents prêteurs, et non leurs parts de marché respectives

sur la production effective. Certaines banques peuvent faire des offres tout

au long de l’année sans pour autant être retenues.

Graphique 4 : Répartition des offres par groupes bancaires

2019

2018

Le marché s’est concentré encore un peu plus en 2019, la part des six plus gros

prêteurs (Agence France Locale, Arkéa, les Caisses d’épargne et de Crédit Agricole, La

Banque Postale et la Société Générale) passant à 82% contre 76% en 2018.

Bien évidemment, le nombre d’intervenants bancaires augmente avec la taille de la

collectivité. A noter, l’arrivée notable d’investisseurs institutionnels rarement en direct et

le plus souvent par l’intermédiaire des plateformes de financement apparues en 2018,

ou de gestionnaires de fonds (Rivage ou Acofi).

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 7 sur 28Observatoire

des financements 2019

Graphique 5 : Répartition des offres par groupes bancaires et par

strate de population

Population < 20 000 hab Population > 20 000 hab

Si le marché se concentre, le comportement des banques est de plus en plus

disparate. En cause, des passés bien différents, des stratégies commerciales et des

clientèles cibles distinctes, des ressources et des modes de refinancement hétérogènes :

o La Banque Postale (LBP) est en nette progression en 2019 (22% des offres).

Elle est souvent indispensable dans les consultations, avec une réponse favorable

dans la plupart des cas. La cession des prêts à la Caisse française de

financement local (CAFFIL), gérée par la SFIL, qui bénéficie d’une signature

proche de celle de l’Etat, lui assure une liquidité abondante à un coût très

compétitif (normalement le plus bas du marché).

o Le Crédit Agricole a été plus présent en 2019 (17% des offres), privilégiant

toujours les petites collectivités par la force de son réseau et son enracinement

local (39 caisses régionales). Son positionnement et sa compétitivité dépendent

toujours de la stratégie et des capacités de chaque structure qui sont

indépendantes les unes par rapport aux autres.

o Intervenant quasi-exclusivement sur les collectivités locales de plus de 10 000

habitants, la Société Générale reste autour de 13% du volume. Toutes les offres

émanent de la salle de marché parisienne (et donc de la banque de financement

SG-CIB), conduisant à une homogénéité totale des conditions et clauses

proposées.

o Arkéa cible les collectivités de taille importante (en général plus de 50 000

habitants) ou les projets d’un montant significatif, en restant très attentif à la

qualité de la signature de l’emprunteur, mais aussi à la nature de l’équipement

financé. Arkéa a pu trouver sa place notamment pour du financement de projet

(amortissement assez long avec phase de mobilisation).

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 8 sur 28Observatoire

des financements 2019

o Leader incontestable du marché au lendemain de la crise, parce que souvent le

seul recours pendant, les Caisses d’épargne ont – globalement - poursuivi leur

désengagement avec la volonté de limiter leur part de marché, mais ont aussi

peut-être subi le retrait du Crédit Foncier de France (CFF) qui permettait d’offrir

du volume et des financements longs au travers de la foncière. Si sa présence

locale demeure forte, les volumes offerts ont été souvent limités. La remise en

service de la société foncière gérée par le CFF conduira à des observations

sûrement différentes en 2020.

o L’Agence France Locale (AFL) poursuit sa progression en 2019, représentant

près de 9% du volume offert. Un plus grand nombre d’actionnaires conduit

mécaniquement à cet effet.

Au-delà de ces six principaux animateurs du marché, d’autres intervenants doivent

être cités :

o Au travers d’enveloppes spécifiques (Aqua-prêt, Edu-prêt,…) ou du Prêt au secteur

public local (PSPL mis en place en 2012), la Caisse des Dépôts reste LA banque

du financement de projet, avec des phases de mobilisation pouvant atteindre 60

mois et des phases de consolidation jusqu’à 40 ans (pour les collectivités). Les

conditions financières de la CDC, notamment l’absence de taux fixe, peuvent

cependant être un frein à la sélection de ce prêteur. Mais il ne faut jamais oublier

que le choix de l’inflation en lieu et place du Livret A constitue une réelle

opportunité puisqu’il s’agit d’un index qui se gère comme un index monétaire tel

que l’Euribor et qui peut être sécurisé par la mise en place d’une couverture en

taux fixe dans des conditions très favorables.

o Sur des projets éligibles et des critères qualitatifs (sociaux, environnementaux,

etc.), la Banque européenne d’investissement (BEI) présente des enveloppes

à conditions favorables.

o Au sein du groupe BPCE, le Crédit Coopératif – banque associative atypique, au

réseau peu développé - peut constituer au cas par cas un appoint pour une partie

du montant, notamment sur du financement de projet.

o Pour les collectivités de taille modeste et de petits montants, les caisses locales

de Crédit Mutuel apportent souvent une réponse de proximité.

o À la suite du retrait de PBB, les banques allemandes ne sont plus très nombreuses.

La plus présente est la SaarLB qui n’intervient que sur quelques grosses

collectivités et, compte tenu de son organisation, pas nécessairement sur

l’ensemble du territoire.

Il faut souligner également que, de plus en plus, l’interlocuteur bancaire n’est

pas/plus le prêteur « long terme ». Ce schéma s’applique pleinement pour La

Banque Postale, établissement qui cède sa créance à la CAFFIL dès la consolidation du

contrat.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 9 sur 28Observatoire

des financements 2019

Dans ce même objectif d’allègement des bilans, mais aussi de division du risque,

certaines banques comme les Caisses d’épargne n’hésitent pas à céder leurs prêts, quand

d’autres établissements (Arkéa par exemple) font appel, dès la proposition de prêt, à des

investisseurs institutionnels. Cette évolution constatée en 2019 semble être une véritable

tendance qui pourrait s’accentuer.

Indépendamment de leur activité commerciale, les plateformes de financement sont

restées très discrètes en 2019. Leur développement pourrait toutefois accompagner

ce mouvement en attirant de nouveaux investisseurs.

Enfin, il ne faut pas oublier le recours aux émissions obligataires, source de

financement la moins chère mais réservée aux plus grosses collectivités locales notées.

Graphique 6 : Par banque, taux de réponse aux consultations

Ce graphique fait ressortir la « probabilité » de réponse à une consultation par les

principaux prêteurs.

Sans surprise, La Banque Postale est la plus présente lors des consultations, avec

une réponse dans 90% des cas. Le rebond du Crédit Agricole est significatif, alors que

les Caisses d’épargne et la Société Générale semblent, de notre point de vue, en retrait

depuis déjà quelques années, mais attention à notre prisme, souvent orienté projet.

Enfin, l’AFL poursuit sa montée en puissance. Elle répond sur la totalité des besoins dès

lors que la collectivité en est actionnaire.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 10 sur 28Observatoire

des financements 2019

4. Moins d’offres, plus de réussites

Graphique 7 : Taux de « transformation »

2019

Dans un marché plus étroit et donc un peu moins concurrentiel, la probabilité de gagner

la consultation augmente. Toutefois, toutes les banques ne semblent pas en avoir profité

de la même façon.

o L’Agence France Locale bénéficie d’un coût de financement très favorable, et

d’un coût de structure faible, lui permettant de proposer des offres parmi les

meilleures du marché. Le rôle d’actionnaire incite à privilégier ce prêteur. Le taux

de réussite de l’AFL reste toujours significatif, même si les emprunteurs peuvent

parfois choisir de répartir le montant final entre différents prêteurs.

o Grâce notamment aux conditions de refinancement de CAFFIL, La Banque

Postale a pu se montrer très compétitive en 2019. Les emprunteurs ont retenu

plus d’une offre sur deux de La Banque Postale.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 11 sur 28Observatoire

des financements 2019

o Les Caisses d’Epargne et de Crédit Agricole ont su être plus compétitives en

2019 qu’en 2018, notamment sur les petites structures. Certaines caisses locales

ont pu « faire des coups » financiers, profitant de périodes particulièrement

volatiles sur les taux d’intérêts et de ressources abondantes.

o Dans cet univers de taux bas, le coût de ressource a beaucoup joué sur les

capacités à proposer des offres attractives. La Société Générale ou Arkéa ont

affiché des positionnements différents, ce qui leur a permis d’être retenus sur

quelques consultations, notamment pour des volumes importants et donc plutôt

par de grandes collectivités.

o La Caisse des Dépôts (CDC), privilégiant souvent une approche « financement

de projet » et/ou « financement pluriannuel », demeure assez présente dans notre

échantillon. Mais cette situation ne reflète pas nécessairement celle du marché.

o La clientèle des collectivités n’est pas la clientèle privilégiée des Caisses de Crédit

Mutuel (sauf, comme déjà souligné, sur des petits montants, par des caisses

locales). Notre échantillon ne fait remonter aucune offre retenue.

5. La Banque Postale demeure le leader du marché

Graphique 8 : « Part de marché » par banque (selon panel Orféor)

NB : ce graphique issu du panel Orféor ne reflète pas nécessairement les parts de

marché par établissement au niveau national.

Au sein du panel de consultations analysées, c’est La Banque Postale qui ressort

comme l’établissement le plus souvent retenu. Cette position est cohérente au regard

de sa forte activité commerciale. En outre, ses offres sont souvent bien adaptées aux

besoins des collectivités et en général parmi les plus attractives des consultations.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 12 sur 28Observatoire

des financements 2019

Zoom 1 : Les lignes de trésorerie

Depuis la fin des contrats intégralement Revolving, les lignes de trésorerie sont

devenues le moyen essentiel dans la gestion quotidienne des besoins ou

excédents de trésorerie.

L’année 2019 s’inscrit dans la continuité des années précédentes, avec un bon

taux de retour sur les consultations court terme. Tout au long de l’année, le

besoin a été couvert a minima à 200%, et en moyenne à hauteur de 375% du

montant demandé. La qualité de signature reste cependant un critère

prépondérant tant dans le type d’offres reçues que dans le volume proposé.

Si la mise en concurrence permet de challenger la banque en place, cette dernière

est souvent maintenue grâce à des conditions qui restent attractives tant en

terme de souplesse que de qualité financière.

En 2019, les principales banques présentes sur le court terme sont peu ou prou

les mêmes que sur le segment long terme.

- La Banque Postale et les Caisses d’épargne demeurent les plus actives sur le

marché.

- L’Agence France Locale vient couvrir le besoin de ses adhérents.

- La Société Générale et Arkéa peuvent couvrir le besoin des grandes

collectivités.

- Enfin le Crédit Agricole peut trouver sa place, notamment lorsqu’il fait

intervenir CA-CIB.

Avec des index négatifs, le Floor sur Euribor ou Eonia est généralisé. Il a conduit

les Caisses d’épargne et La Banque Postale à proposer du taux fixe au lieu d’un

index court terme, avec une valeur de taux similaire voire parfois inférieure à la

marge sur ces index. Cette solution présente l’avantage d’être sécurisante pour

la collectivité.

Les marges sur indices (Eonia ou Euribor) sont comprises entre 0,14%

(Départements, syndicats de grande taille) et 0,90% (petites collectivités et/ou

situation financière dégradée). Il ne faut pas oublier que le niveau facial de la

marge intègre normalement la prime liée à la vente du Floor (cf. Zoom 2 sur le

Floor)

Le choix d’une ligne de trésorerie nécessite de prendre en compte les frais et

notamment les commissions d’engagement et de non-utilisation. Si la CNU n’est

pas systématique en 2019, des frais fixes sont souvent appliqués, soit sous forme

de frais de dossier (sans valeur juridique quant à la disponibilité de la liquidité)

ou de commission d’engagement (qui garantit la liquidité).

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 13 sur 28Observatoire

des financements 2019

Le contenu des offres

Après la simplification extrême liée à la crise financière, les caractéristiques des

offres ont peu évolué.

Le contexte de taux négatifs n’incite pas à une vraie gestion de la trésorerie et limite

les enjeux sur la gestion du risque de taux. Les collectivités orientent souvent le cahier

des charges vers des produits basiques et vers une volonté de sécurisation de leur dette.

1. Les offres Euribor/taux fixe perdent du terrain face aux

seuls taux fixes

Graphique 9 : Typologie des offres proposées

2019

La généralisation du Floor sur Euribor et le niveau très bas des taux longs depuis 2017

n’y sont pas pour rien : les demandes (et offres) de taux fixe seul sont en

progression depuis maintenant deux ans, et représentent 30% des

propositions en 2019, contre à peine plus de 10% en 2017. Les produits taux

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 14 sur 28Observatoire

des financements 2019

fixe/Euribor restent majoritaires, autour de 62%. Il est clair qu’aujourd’hui, toutes les

banques sont capables d’offrir des contrats à taux fixe ou en Euribor.

Une vraie gestion du risque de taux par l’utilisation de produits multi-index demeure

inaccessible :

o L’arbitrage fixe/indexé se fait très souvent dès la signature du contrat et non au

cours de la phase de mobilisation.

o En consolidation, seules les différentes maturités de l’Euribor sont présentes, les

dérivés de l’Eonia (TAG, TAM) ne s’étant jamais remis de la crise.

o Les taux fixes courts, pour pouvoir jouer sur la pente de la courbe des taux,

restent exceptionnels.

Le recours aux instruments financiers de couverture et plus spécifiquement aux contrats

d’échanges de taux d’intérêt - Swap - reste la seule et meilleure solution pour une

bonne gestion du risque de taux.

Mais trop peu de collectivités osent s’aventurer sur ce terrain, qui leur semble - à tort -

périlleux, même si de vrais freins comptables et réglementaires existent, et, surtout du

souvenir encore très présent des produits structurés, qui n’ont pourtant rien à voir !

La gestion de trésorerie reste difficile par l’absence quasi-totale de véritable capacité

Revolving. Seul CA-CIB fait toujours exception avec son produit permettant des

remboursements temporaires.

Enfin, certains établissements n’hésitent pas à proposer – par l’intermédiaire de leur

banque de financement - quelques produits structurés sous deux formes :

o Une Barrière Euribor (classée 1B) : permet de gagner quelques points de

base sur le taux fixe par la vente d’une option de taux plafond (Cap). Dans un

contexte de marché où les taux fixes sont bas, ce type de produit ne présente

pas beaucoup d’intérêt.

o Un Tunnel Euribor (classé 1A) avec un Euribor Flooré et Cappé. Ce type de

produit permet essentiellement de valoriser le Floor sur Euribor, et d’utiliser le

prix de cette option pour financer l’achat du cap.

Graphique 10 : Offres par banque

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 15 sur 28Observatoire

des financements 2019

Zoom 2 : le Floor sur Euribor

A l’exception de quelques caisses régionales du Crédit Agricole, le Floor à 0% sur

Euribor s’est généralisé, ce qui revient à payer, a minima, la marge à chaque

échéance.

Pour un emprunteur, le Floor est une option qui conduit à ne plus profiter de la

baisse des taux. En contrepartie de ce « manque à gagner », la collectivité qui est

vendeur de ce Floor devrait percevoir une prime, dont le montant est valorisé sur

les marchés financiers.

Le prix du Floor peut aussi se traduire en point de base qu’il faudrait ajouter à la

marge faciale du contrat pour obtenir la véritable marge de l’emprunt (en

équivalent Euribor 3 mois non Flooré). De ce fait, la marge affichée sur les

propositions bancaires ne peut plus être considérée comme la référence traduisant

le coût du crédit. Elle doit être retraitée par la valeur de l’option. Cette dernière

variant en fonction de l’évolution des marchés financiers, la présence du Floor

conduit à une vraie difficulté pour comparer simplement et dans le temps la

performance d’une offre à taux indexé.

Le traitement de ce Floor n’est pas le même selon les banques :

- La plupart ont intégré un Floor que nous qualifions d’« administratif » dans

leur contrat. Il n’y a alors pas de véritable vente d’option et donc pas de

prime associée.

- D’autres viennent minorer la marge grâce à la valeur de l’option rendant

leurs offres indexées plus compétitives.

La présence des Floors, non rémunérés pour l’emprunteur, crée une véritable

opportunité d’arbitrage en faveur du taux fixe. Cette solution est, en l’état du

marché, paradoxalement le meilleur choix pour profiter du territoire négatif de la

courbe des taux.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 16 sur 28Observatoire

des financements 2019

2. L’Euribor 3 mois est l’index de référence

Graphique 11 : Indexations Euribor proposées

Si le contexte de taux bas, et la présence d’un Floor sur l’Euribor, conduisent à privilégier

le taux fixe, certaines collectivités demandent également de l’Euribor notamment

pour :

o Comparer les marges sur Euribor entre les banques et assurer un suivi de

l’évolution de la qualité de signature de la collectivité (après retraitement de la

valeur du Floor).

o Financer des opérations spécifiques qui nécessitent un degré de souplesse que

n’apporte pas le taux fixe.

o Jouer sur l’écart entre la valeur de la marge et celle du taux fixe pour diminuer

le coût budgétaire de l’emprunt sur les premiers exercices.

Ce dernier argument a pu être mis à mal lorsque le taux proposé était inférieur à la

marge sur Euribor !

3. Le taux fixe est privilégié Graphique 12 : Index retenu

Taux fixe bas, Floor sur Euribor, contrainte

sur les dépenses de fonctionnement qui

implique la recherche de la stabilité des

charges financières, souhait politique de

sécurisation : le taux fixe a toutes les cartes

Fixe barème

en main pour être privilégié, et de fait, il

60,0%

représente 87% des index retenus, que ce soit

sous la forme d’un taux barème (La Banque

Postale, les Caisses d’épargne – hors enveloppes

multi-index –, Arkéa et le Crédit Agricole), ou

d’un taux de marché (AFL, Société Générale et

CA-CIB).

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 17 sur 28Observatoire

des financements 2019

À noter que les collectivités tendent à privilégier le taux barème, puisque ce

dernier permet de garantir le niveau de taux pendant le processus de validation de

l’offre (délibération du conseil ou décision de l’exécutif).

Deux situations ont pu justifier le choix de l’Euribor :

o Une volonté de souplesse dans le cadre de financements nécessitant une dette

réactive (opérations de portage notamment).

o L’absence de Floor sur index conduisant à un niveau quasi-nul des frais

financiers.

Le Livret A, index de référence de la Caisse des Dépôts, également parfois proposé par

les Caisses d’épargne, est retenu, tout comme l’inflation, pour des opérations de

financement à très long terme.

L’inflation présente l’avantage de pouvoir être sécurisée sur les marchés financiers (en

mettant en place un Swap) jusqu’à 30 ans – au-delà, peu de contreparties sont

disponibles. Le taux obtenu après couverture est souvent très intéressant et l’utilisation

de l’instrument financier permet de dissocier la gestion du taux de celle de l’emprunt en

apportant économies et souplesse.

4. Des phases de mobilisation toujours présentes

Graphique 13 : Présence d’une phase de mobilisation dans les offres

2019

NB : hors contrats CDC, BEI et emprunts obligataires

Alors que les emprunts intégralement Revolving ont quasiment disparu du marché

(exception CA-CIB), les phases de mobilisation permettent encore un encaissement des

fonds au plus près du besoin et au fur et à mesure de l’avancement des travaux. Ces

outils permettent une gestion fine de la trésorerie lorsque cette phase est Revolving.

La tendance s’améliore par rapport à 2018, pour plusieurs raisons :

o Compte tenu de la hausse des taux attendue début 2019, plusieurs collectivités

ont anticipé leur consultation au 1er semestre, exigeant alors une phase de

mobilisation pour retrouver le rythme d’un emprunt de fin d’exercice.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 18 sur 28Observatoire

des financements 2019

o 2019 étant une année pré-électorale, beaucoup de communes ont souhaité

pouvoir mobiliser le contrat au-delà du 31 décembre pour ajuster au plus près

l’emprunt de l’exercice, réduisant d’autant la dette en fin d’exercice.

o Le faible niveau des taux et l’aplatissement de la courbe des taux au 2ème

semestre ont incité de nombreuses collectivités à réserver dès 2019 les

financements pour l’exercice suivant.

Graphique 14 : Par banque, types de décaissement offerts

Les banques peuvent, dans l’ensemble, toutes proposer une phase de

mobilisation, mais avec des différences notables :

o L’AFL, Arkéa et la Société Générale le proposent de façon quasi-

systématique, sauf demande de l’emprunteur.

o La Banque Postale et plus encore les Caisses d’épargne ont pu proposer

des plages de versement (en une, deux ou trois fois) ou des départs uniques.

o Certaines caisses de Crédit Agricole proposent un produit spécifique : sur

une plage de versement de 24 mois, un premier décaissement est obligatoire

sous trois mois, avec une première échéance d’amortissement dans l’année. Ce

type de produit permet d’afficher un taux fixe plus bas qu’avec un départ décalé

dans 24 mois. Mais attention à ce type d’offre dont l’intérêt financier est nul et

qui n’est là que pour l’affichage ! (Dexia avait en son temps ce même type de

produit).

Si la Caisse des Dépôts ou la BEI restent les seules banques à proposer des

périodes d’encaissement très longues (jusqu’à cinq ans pour la CDC), les principaux

prêteurs peuvent couvrir des phases de mobilisations jusqu’à 24 mois. Privilégiées en

2017 dans un contexte de taux bas, les durées de plus de 12 mois avaient nettement

baissé en 2018, alors que les taux remontaient.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 19 sur 28Observatoire

des financements 2019

Graphique 15 : Durée des phases de mobilisation

Même si les collectivités ont souhaité recourir à des phases de mobilisation pour les

raisons évoquées ci-dessus, elles ont aussi cherché à en limiter la durée pour

optimiser le niveau du taux fixe.

Dans un objectif d’affichage d’un taux fixe toujours plus bas, réduire de quelques mois

le départ du taux permet de gagner de - précieux ? - points de base quitte à générer

des excédents de trésorerie de plus en plus importants.

Le montant cumulé de la trésorerie des collectivités a doublé en dix ans pour

atteindre près de 60 milliards d’euros fin 2018, soit près d’une année

d’investissement.

On peut s’interroger sur l’opportunité d’encaisser trop tôt un emprunt s’il ne s’agit que

d’afficher quelques points de base de moins alors que la collectivité devra s’acquitter du

règlement de frais financiers pour des investissements non encore réalisés. Situation

d’autant plus notable dans les petites communes (Observatoire

des financements 2019

Deux raisons peuvent expliquer cette situation :

o Côté banques, l’exigence de fonds propres dans le cadre des règles

prudentielles de Bâle III rend onéreux cette option.

o Côté collectivités locales, les taux négatifs réduisent les enjeux de la

gestion de trésorerie.

Graphique 17 : Par banque, capacité Revolving en phase de

mobilisation

Les « banques historiques » du marché peuvent, selon la demande de la collectivité,

toute proposer une capacité Revolving pour la phase de mobilisation. Le « catalogue »

de l’AFL ne prévoit pas encore, pour l’instant, une telle option.

Attention, même si le graphique montre le contraire, la capacité Revolving fait partie de

l’offre standard de la Société Générale.

5. Le 20 ans est privilégié

Graphique 18 : Durée de la phase d’amortissement

En 2019 et dans le prolongement des années précédentes, les emprunts 15 ans sont

délaissés. Profitant des taux bas, les collectivités privilégient les durées plus longues

en réponse à un besoin toujours plus fort de marges de manœuvre. Par ailleurs, la

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 21 sur 28Observatoire

des financements 2019

réalisation de beaucoup d’équipements structurants justifie de retenir des durées

longues.

L’offre est aujourd’hui pleinement capable de répondre à cette demande. À des degrés

divers, toutes les banques couvrent les durées jusqu’à 25 ans.

Le 30 ans, souvent dédié à des opérations spécifiques (groupes scolaires, stations

d’épuration) est désormais couvert par cinq acteurs hors Caisse des Dépôts : l’AFL,

Arkéa, les Caisses d’épargne, La Banque Postale, et, dans une moindre mesure, le Crédit

Agricole.

Les durées supérieures à 30 ans restent le « monopole » de la CDC.

6. Le remboursement anticipé reste coûteux

Graphique 19 : Conditions de sortie sur taux indexés

2018 2019

Les banques sécurisent l’encours à taux indexé en assortissant ce dernier de

pénalités de remboursement anticipé majoritairement forfaitaires.

Cette sécurisation se fait au détriment de la souplesse d’utilisation, même si quelque(s)

banque(s) propose(nt) encore la gratuité en cas de remboursement anticipé.

La Société Générale et l’Agence France Locale sont les seules banques à pratiquer une

indemnité correspondant à la valeur actuelle de la marge, avec toutefois deux

différences majeures :

o La soulte de la Société Générale est à payer ou à recevoir

o L’AFL calcule l’indemnité sur la base de l’écart entre la marge du crédit et sa

marge de réemploi. En ce sens, elle neutralise une partie de la marge.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 22 sur 28Observatoire

des financements 2019

Les conditions financières

La baisse des taux longs constatée durant l’été 2019 (août), inenvisageable en

début d’année, a conduit à un effondrement des taux proposés au 3ème trimestre

2019, le CMS 10 ans atteignant un plus bas à -0,316% au fixing du 16 août 2019.

La hausse des taux de la fin 2018 et du début 2019 a été intégralement effacée, les

taux des différentes maturités atteignant des plus bas historiques.

1. Une année 2019 record

Les collectivités ont, pour l’essentiel, lancé

Graphique 20 : Taux fixe moyen

leurs consultations aux 2ème et 3ème

par trimestre (emprunt 15 ans)

trimestres de l’année 2020, ce qui a permis

de profiter du niveau plus bas des taux

longs. La baisse du coût de la ressource sur

les trois premiers trimestres s’est ajoutée

au recul des marchés pour conduire à des

taux nettement inférieurs à l’inflation sur

pratiquement toutes les maturités (p.m.

+1,40% en 2019/2018).

En 2019, le taux moyen ressort à

0,92% sur 15 ans, contre 1,47% en

2018… et 1,20% en 2016, précédente

année de taux très bas.

Le record de taux a été battu par une collectivité de l’Ouest de la France, à 0,08% (!)

sur 15 ans contre 1,08% en 2018.

Graphique 21 : Taux fixe moyen Le constat sur les emprunts à 15 ans peut

par trimestre (emprunt 20 ans) être également étendu aux emprunts à 20

ans, dont les taux sont inférieurs à

l’inflation à partir du T3 2019.

Le taux moyen est également en

baisse sur 20 ans, à 1,12% en

moyenne, contre 1,67% en 2018 et

1,60% en 2017.

A 0,18%, le taux le plus bas à 20 ans

en 2019 bat tous les records.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 23 sur 28Observatoire

des financements 2019

Graphique 22 : Taux fixe moyen

Même constat à 25 ans. par trimestre (emprunt 25 ans)

Le taux moyen 2019 s’élève à

1,25%, en nette baisse par rapport

à 2018 (1,87 et toujours inférieur à

l’inflation.

2. Une remontée des marges sur Euribor dans un contexte de

plébiscite du taux fixe

En 2019, les marges bancaires sont en hausse par rapport à 2018 :

o 0,56% contre 0,50% sur 15 ans.

o 0,59% contre 0,55% sur 20 ans.

Cette évolution peut sembler paradoxale pour deux raisons :

o Le coût de la ressource a globalement diminué en 2019.

o La valeur du floor a augmenté sur l’année avec la baisse des taux.

Cette hausse peut s’expliquer par le très faible attrait des positions Euribor et donc

l’absence d’émulation sur ce segment.

De plus, le très bas niveau des taux a pu inciter les banques à augmenter leurs marges

intégrées dans les cotations taux fixe, entraînant de fait un effet haussier pour les

propositions Euribor.

Graphique 23 : Marges moyennes par trimestre

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 24 sur 28Observatoire

des financements 2019

Graphique 24 : Répartition des marges sur Euribor 3 mois à 20 ans par

banque

La répartition des niveaux de marge au sein d’un même groupe bancaire permet de

faire ressortir le degré d’homogénéité des offres. Les différents prêteurs peuvent être

regroupés en trois catégories :

o Les établissements à stratégie nationale : AFL, Arkéa, La Banque Postale

ou la Société Générale. L’écart-type est alors faible. La performance de la

banque dépendant de son coût de ressource, de son agressivité commerciale

mais aussi de l’appréciation du risque de la collectivité (l’AFL est la seule banque

qui communique sa note à l’emprunteur).

o Les établissements mutualistes : Caisses d’épargne, Crédit Agricole. Ces

partenaires historiques du marché ont une offre très hétérogène, en raison des

possibilités offertes par chaque caisse régionale. Indépendantes les unes des

autres, ces dernières définissent leur propre stratégie sur la base de leur propre

coût de ressource.

o Le Crédit Mutuel. Comme les Caisses d’épargne et le Crédit Agricole, sa

performance dépend de chaque caisse locale. Le groupe est très en retrait,

préférant peut-être se concentrer sur d’autres marchés plus lucratifs.

o Notons tout de même que les marges les plus faibles et les plus homogènes

se retrouvent chez LBP et à l’AFL dont les ressources sont les moins chères

du marché, mais aussi à la SG qui maintient une stratégie de pénétration.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 25 sur 28Observatoire

des financements 2019

3. Peu de propositions sans frais de dossier

Graphique 25 : Frais fixes

En 2019, les frais de dossier sont revenus à leur niveau de 2017, à 0,08%

contre 0,07% en moyenne en 2018.

Mais, comme pour les niveaux de marge, la moyenne cache des réalités bien

différentes : pas de frais de dossier ou commission d’engagement à l’Agence France

Locale ou la Société Générale par exemple, et des niveaux de frais qui varient en

fonction des emprunteurs, selon la perception de leur solidité financière ou de la volonté

d’affichage entre frais et marge.

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 26 sur 28Observatoire

des financements 2019

Zoom 3 : L’€ster

En chimie organique, l’ester est un composé formant la base des arômes. Obtenu

par une réaction chimique entre un acide et un alcool, l’estérification, ce produit

peut être assimilé à l’essence d’un composé chimique.

Ce n’est donc pas un hasard si l’Euro short-terme rate, ou €ster, rappelant ce

mécanisme chimique, traduit la volonté de la Banque centrale européenne de

faire ressortir "l’essence" des transactions interbancaires quotidiennes.

Pour mémoire, l’Eonia, l’Euribor ou les taux Libor sont déterminés comme la

moyenne des taux déclarés auxquelles les banques se prêtent entre elles, après

élimination des valeurs extrêmes. Face à différents scandales de manipulation

des taux, liés à des ententes entre les banques sur les valeurs déclarées, mais

aussi du fait d’un nombre de plus en plus faibles de déclarants, la BCE a mis en

place un groupe de travail sur les taux sans risque en Zone Euro, dont les

conclusions ont conduit à la mise en place de ce nouvel index de référence court

terme.

L’€ster correspond désormais à la moyenne pondérée par les montants des taux

des transactions réalisées avec des contreparties financières et communiqués par

les banques dans le cadre de la régulation européenne (n°1333/2014), moyenne

réalisée sur 50% des transactions (après élimination des 25% les plus hauts et

25% les plus bas).

Quel impact sur les contrats indexés sur l’Eonia ?

Jusqu’au 31/12/2021, nul !

En effet, la Fédération bancaire européenne (FBE) a réussi à obtenir l’introduction

en douceur de ce nouvel index, qui ne se substituera donc complètement et

définitivement à l’Eonia qu’à partir du 1er janvier 2022.

D’ici là, l’Eonia sera déterminé comme €ster + 0,085%. Par conséquent, les

dérivés de l’Eonia (TAG, TAM, T4M et… Livret A dont l’Eonia représente 50% de

la formule) devraient continuer à exister et rester calculés sur la base de l’Eonia.

Au-delà du 1er janvier 2022, la disparition de l’Eonia devrait conduire à la mise

en œuvre des articles contractuels de substitution d’index.

Bienvenue à l’€ster !

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 27 sur 28Observatoire

des financements 2019

Glossaire

Floor / Cap : Option assurant à un acheteur une couverture contre une baisse des taux

(sous le Floor) ou une hausse des taux (au-dessus du cap). Il recevra en contrepartie

la différence entre le taux atteint et ce Floor/cap. Des Floors sont apparus sur les

contrats de prêt à taux variable pour limiter la prise en compte d’un index négatif dans

le calcul du taux. L’emprunteur ne paiera ainsi jamais un taux inférieur à la marge de

crédit.

PCV : Prêt croissance verte proposé par la Caisse des dépôts et consignations (CDC)

PSPL : Prêt au secteur public local proposé par la CDC

Revolving : Option incluse sur un emprunt court ou long terme autorisant les tirages

et remboursements à volonté

Swaption : Option de passage à taux fixe ou variable détenue par la Banque, dès lors

qu’une barrière est franchie par l’index observé.

Taux Forward : Taux calculé mathématiquement à une date future pour une période

donnée.

Tunnel / Collar : Option qui associe l’achat d’un cap et la vente d’un Floor.

Contacts

Rédacteurs

Bernard ANDRIEU | Président | bernard.andrieu@orfeor.com

Alexis MARECHAL | Directeur de mission | alexis.marechal@orfeor.com

Dominique LOINARD | Consultant-Expert | dominique.loinard@orfeor.com

Service Publications & Communication

Alexandre SCHOEPFER | publications@orfeor.com

ORFÉOR

CIF membre de l'ANACOFI-CIF, association agrée par l'AMF

15/17, rue des Mathurins | 75009 PARIS

Tel : 01 47 03 46 99 | Fax : 01 47 03 46 93

www.orfeor.com

Orféor 2020 Reproduction et diffusion interdites sans autorisation Page 28 sur 28Notice L’Observatoire est une publication d’Orféor, établie à l’attention exclusive de ses destinataires. Toute divulgation, utilisation, diffusion ou reproduction (totale ou partielle) du document ou des informations qu’il contient doit être préalablement autorisée par écrit par Orféor. Cette note a été préparée par les consultants d’Orféor dans le cadre de leurs activités indépendantes de recherche, et à partir d’informations considérées comme fiables. Toutefois, des erreurs ou omissions dans les sources et processus ne peuvent pas être a priori exclues. Orféor ne saurait être tenu pour responsable d’une quelconque décision prise sur le fondement de ces informations figurant dans ce document. Orféor se réserve le droit de modifier ou de retirer les informations à tout moment sans préavis. Le groupe Orféor est agréé par l’AMF (Autorité des marchés financiers) pour l’exercice de Conseil en Investissements Financiers.

Vous pouvez aussi lire