Open Banking : Banque Plateforme, modèle BaaS et néo-Core Banking System : quelles réalités opérationnelles en 2020 ?

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Open Banking :

Banque Plateforme, modèle BaaS et

néo-Core Banking System : quelles

réalités opérationnelles en 2020 ?

Etude Ailancy

Mars 2020

AILANCY

AILANCY I PUBLICATION

I PUBLICATION

Préambule

Cette étude a pour objectif de présenter les stratégies émergentes avec l’Open Banking et d’identifier les

questions structurantes à se poser afin de s’inscrire dans cet écosystème.

En effet, l’entrée en vigueur de la DSP 2 a permis une accélération de l’ouverture de l’industrie bancaire, et

l’émergence de modèles de distribution basés sur l’Open Banking. Depuis, les établissements financiers voient

leur position historique progressivement remise en question par de nouveaux entrants qui viennent s’insérer

dans leur chaîne de valeur.

Cette situation oblige les acteurs traditionnels à mener une réflexion sur leur positionnement, à repenser leur

modèle et à imaginer une « banque de demain » plus modulaire, flexible et innovante, afin de contrecarrer

l’arrivée des nouveaux acteurs.

A cet égard, la définition d’une stratégie d’entreprise claire en matière d’Open Banking est indispensable, en

étudiant les différents modèles possibles, notamment :

› le modèle « Banque as a Plateform » qui permet la distribution et l’intégration de produits, services ou

expériences conçus par des tiers,

› le modèle « Bank as a Service » ayant pour essence la proposition à des tiers distributeurs, bancaires et non

bancaires, d’intégrer leurs produits et services bancaires, allant jusqu’à s’appuyer sur leur licence bancaire.

Ces modèles permettent de proposer une expérience client sans couture, intégrée, personnalisée, et de faciliter la création de nouveaux

produits et services, auparavant complexes à implémenter pour l’industrie bancaire. Cependant, pour répondre aux prérequis de l’Open

Banking (API, Cloud, architecture modulaire…), les acteurs historiques se doivent de revoir en profondeur leur architecture technologique,

souvent le fruit de plusieurs années d’empilements de couches applicatives entrainant un accroissement de la dette technique.

Dans ce contexte, de nouvelles solutions émergent comme les néo-Core Banking System, avec des architectures IT modulaires, APIsés, agiles,

et hébergées dans le cloud. Elles permettent de répondre nativement à ces nouveaux besoins avec un time-to-market rapide. Nous sommes

convaincu qu’il est désormais pertinent pour les établissements financiers de considérer ces solutions pour se mettre en ordre de marche et

diminuer le « cost to innov» devenu peu compétitif vis-à-vis des nouveaux entrants de la technologie.

2 AILANCY I PUBLICATION

Sommaire 1

Open Banking : concepts, enjeux et

implications stratégiques

2

Modèle banque Plateforme : des opportunités

d’extension de valeur concrètes

Modèle Bank as a Service : les conditions de

3

succès et illustrations des acteurs

Néo-Core Banking System: une architecture IT

4 répondant nativement aux prérequis de l’Open

Banking

Etude de cas : sur quel modèle s’appuyer pour

5

lancer sa néo-Banque ?

3 AILANCY I PUBLICATION

Un environnement favorable à l’émergence de nouveaux modèles économiques

Augmentation de l’intensité Effacement des frontières

concurrentielle entre les acteurs

Nouveaux Entrants / Market Place /

Nouvelles régulations Approche Opérateur

OPEN

Une maturité technologique De nouveaux modes de

installée consommation

Device / Open Data / Anytime / Anywhere /

Open Ecosystem Anydevice

4 AILANCY I PUBLICATION

Un environnement favorable à l’accélération de l’Open Banking

Contexte règlementaire favorable (DSP 2 Intensification de l’environnement

& RGPD) concurrentiel & des partenariats

› Ouverture des systèmes › Emergence de concurrents avec une

d’informations approche “plateforme” comme les Néo-

› Notion de portabilité des données banques & GAFA

› Création de nouveaux statuts : AISP › Fintechs / Insurtechs orientés sur des

(agrégation) et PISP (initiation de modèles B2B

paiement)

Open banking

Maturité de l’environnement

technologique Mutation profonde des attentes clients

› Développement des « Interfaces de › Appétence pour des parcours sans

Programmation Applicative » (API) couture, avec une intégration des

externes différents services (ex : Uber application

› Développement des innovations en de paiement et de transport)

matière d’IA/RPA, favorisant › Propension à faire confiance à de

l’émergence de Uses Cases nouveaux acteurs comme tiers de

confiance, notamment les milléniaux

5 AILANCY I PUBLICATION

Notre proposition de définition de l’Open Banking

Des services bancaires modulaires construits au sein d’écosystèmes ouverts,

où différents acteurs bancaires et non bancaires interagissent,

pour améliorer leurs offres clients et maximiser l’efficacité opérationnelle

Une mise en conformité à la DSP 2

accélérateur de maturité

Par la mise en place des APIs et layers

Une opportunité d’ouverture de

l’architecture et des API

En monétisant les données et services de la banque pour

générer des revenus additionnels

Une tendance à la plateformisation de la

distribution de services

Par la proposition et l’intégration d’offres de tiers, bancaires ou

extra-bancaires

Un modèle Bank as a Service par la

commercialisation de données et services

En industrialisant l’accès aux services

de la banque (licence et plateforme OPS&IT) pour les

Une nouvelle génération de Core Banking distributeurs

System répondant nativement aux exigences

de l’Open Banking

CBS full digitaux, APIsés, hébergés dans le cloud, modulables et

avec un time to market rapide

6 AILANCY I PUBLICATION

Les banques, au cœur de la dynamique de l’Open Banking

L’accélération de l’Open Banking et l’arrivée de nouveaux entrants obligent l’ensemble des acteurs à repenser

leur business model en menant une réflexion en 3 étapes

Définir une stratégie d’entreprise claire en matière d’Open Banking : définir un

positionnement et des cas d’usages cohérents avec les assets métiers et IT de

l’établissement

Définir une trajectoire et les modèles opérationnels à mettre en place

Dynamiser les partenariats et la collaboration auprès des acteurs de l’écosystème bancaire et

assurantiel mais également des acteurs non bancaires

Si les transformations à engager peuvent être structurantes, l’Open Banking offre des opportunités de

redéfinition des modèles économiques et un relai de croissance considérable

7 AILANCY I PUBLICATION

Positionnement historique des parties prenantes de l’Open Banking (1/2)

Une proposition de mapping des acteurs, illustrant des positionnements observés, non exclusifs et sans gradation

Distribution / B2C

Niche Traditionnel

Services financiers Banques

• Approche par moment de vie, distribution de • Positionnement des acteurs historiques

spécialisés, universelles,

produits ou services spécialisés banques & assurances

Assurances Assurances

---- • Historiquement privilégiée pour certaines • Base clients large, avec une approche par ----

Courtiers activités financières comme le crédit, segment de clients, bonne couverture des Banques en ligne

---- l’assurance ou encore le courtage besoins -----

Fintechs • Approche choisie par de nombreuses fintechs • Evolution des banques en ligne et néo- néo-Banques

ces dernières années Banques vers ce modèle

Spécialiste Généraliste

Technicien Cost leadership

Editeurs spécialisés

Prestataires BPO

---- • Proposition de services à forte valeur ajoutée • Capacité à exécuter des opérations avec un ----

Asset Managers à disposition des tiers volume important Intégrateurs IT

---- • Zone de compétence historique des éditeurs • Prestation large, de bout en bout ----

Fintechs/ Regtechs

spécialisés sur des problématiques précises permettant l’externalisation de pans Editeurs progiciels

----

(ex : épargne financière, scoring…) importants en matière Ops & IT bancaires

Nouvelles

technologies • Développement des services B2B2C

(IA, RPA,…)

Production / B2B

8 AILANCY I PUBLICATION

Positionnement historique des parties prenantes de l’Open Banking (2/2)

Distribution / B2C

Niche Traditionnel

Spécialiste Généraliste

Technicien Cost leadership

Production / B2B

9 AILANCY I PUBLICATION

Illustration des stratégies observées en matière d’Open Banking (1/2)

Distribution / B2C

5 Glissement des

1 Modèle banque plateforme

acteurs de niche vers

par un élargissement des

une approche

services proposés et une

généraliste avec une meilleure intégration dans les

extension de la gamme parcours clients

proposée 5 1

Acteurs avec une Banques et compagnies

approche spécialiste d’assurances

orientée B2C généralistes

Spécialiste 4 Généraliste

Offres en B2B avec un Établissements offrant

savoir-faire très précis, 3 des services BPO et

4 Réorientation des barrière à l’entrée autres prestations

business models des 2

fintechs et nouveaux

entrants vers du B2B et

l’intégration des services

par des distributeurs Développement du modèle Bank as a

2

généralistes Production / B2B Service en s’appuyant sur des APIs

pour proposer une meilleure

3 Intégration de services à forte valeur intégration des services proposés

ajoutée par des généralistes B2B via

des acquisitions ou partenariats

10 AILANCY I PUBLICATIONIllustration des stratégies observées en matière d’Open Banking (2/2)

Néo-Banques

Distribution / B2C

Fintechs

1

5

Spécialiste 4 Généraliste

Agrégateurs de comptes 3

Partenariats éditeurs Core banking et

2

Fintechs

Roboadvisors Prestataires en marque

blanche : BaaS

Crédit à la consommation

Production / B2B

Production / B2B

11 AILANCY I PUBLICATIONParmi les opportunités offertes par l’Open banking, deux modèles se distinguent

Modèle Bank as a

Plateforme OPEN BANKING

(Bank as a Plateform)

Service

Définition

A travers une architecture ouverte, les Il s’agit d’un modèle dans lequel un

banques intègrent dans leur offre les établissement financier agréé propose,

services de tiers partenaires, en plus de son agrément, ses produits

principalement des start-up, afin de et services bancaires via une

proposer un panel de services plus architecture ouverte (APIs) à des tiers

large à leurs clients. distributeurs sans qu’ils n’aient à

obtenir leur propre licence bancaire.

Fonctionnement

Les APIs permettent de connecter le

Les services des tiers sont entièrement frontend du tiers au fournisseur BaaS,

intégrés dans l'interface utilisateur lui permettant de proposer des

(application/site internet) de la banque services bancaires (comptes, cartes de

via APIs. paiement, crédits …) à travers ses

propres canaux digitaux.

Exemples d’acteurs

12 AILANCY I PUBLICATIONSommaire 1

Open Banking : concepts, enjeux et

implications stratégiques

2

Modèle banque Plateforme : des opportunités

d’extension de valeur concrètes

Modèle Bank as a Service : les conditions de

3

succès et illustrations des acteurs

Néo-Core Banking System : une architecture IT

4 répondant nativement aux prérequis de l’Open

Banking

Etude de cas : sur quel modèle s’appuyer pour

5

lancer sa néo-Banque ?

13 AILANCY I PUBLICATIONLe modèle Plateforme, une opportunité d’extension de valeur pour les banques

Distribution

Offre :

› Une capacité à étendre l’offre vers des services bancaires

5 1 innovants mais également extra-bancaires

Acteurs avec une

Banques et compagnies › Une approche « service » avec une capacité d’élargir l’offre

approche spécialiste

d’assurance généralistes de manière flexible et rapide

orientés B2C

Spécialiste Expérience client :

Généraliste

› Un renforcement de la proposition de valeur pour les clients

› Une opportunité de devenir le partenaire au quotidien de

ses clients en leur proposant des parcours sans couture,

avec des services allant au-delà des services bancaires

Distribution

Bank as a plateform

Revenus :

› Un revenu additionnel pour les banques, permis par ces

partenariats, dans une logique de commissionnement sur les

produits/services vendus

APIs › Capitalisation et facilité d’élargissement de la base de clients

avec de nouveaux leviers de monétisation.

Production et

opérations

Banques / Fintechs /

Néo-Banques Insurtechs Autres

tiers

14 AILANCY I PUBLICATIONLe choix de s’orienter vers un modèle Plateforme s’accompagne de questions structurantes…

… en lien avec le positionnement historique de la banque et ses assets IT - Métier - OPS

Quelle promesse client Quelle offre de produits Quel modèle opérationnel et Quelle tarification ? Quels partenariats et partage

et parcours associés ? et services ? moyens ? de valeur entre partenaires ?

Expérience client Position intrinsèque Impacts sur le(s) Environnement Promesse client et

de l’établissement business model(s) concurrentiel valeur perçue

Parcours et relation client Forces et faiblesses des Nouveaux modèles de Opportunités et menaces du User Experience : fluidité des

Proposition de valeur modèles existants rémunération (apport nouvel environnement parcours, reprise du contexte,

Segments produits et services Désintermédiation d’affaire, commissions sur concurrentiel, technologique ergonomie, automatisation,

(nouveaux services extra- Arbitrage entre le réseau et des produits de tiers…) et règlementaire facilité d’usage…

bancaires) le selfcare : nouveau canal Socle IT et OPS Coût de la prestation / du service

Time to market ou conseiller augmenté Qualité des produits

Nos convictions sur les facteurs clés de succès

APIser les systèmes Définir l’offre cible, les Revoir les socles Définir son modèle Définir les modalités de

Digitaliser les traitements univers de besoins clients en technologiques et maitriser économique, construire un sélection des partenaires

Sécuriser les échanges et les fonction de l’ADN de la les nouveaux enjeux induits business plan, benchmarker (scoring des partenaires) et

infrastructures banque et ses assets IT et par une architecture ouverte les concurrents pour ne pas sécuriser les échanges avec

métiers être hors marché eux (RGPD)

15 AILANCY I PUBLICATIONDifférentes modalités d’intégration d’offres tierces sont possibles dans un modèle Plateforme

› Intégration de nouveaux produits

Intégrer une Offre Offre et services

1 Offre tierce › Offre « clé en main » déjà

offre tierce existante existante Intégration à l’offre d’une néo-banque

existante sur le marché d’une offre de crédit consommation

› Levier de diversification de l’offre en partenariat avec un établissement

de crédit

› Ajout d’une nouvelle caractéristique

à une offre existante

Enrichir une Offre Offre › Levier d’amélioration de l’efficacité Ajout d’une prestation de conseil

2 existante existante

offre existante Offre opérationnelle ou de la valeur financier augmenté dans les parcours

existante digitaux crédit via un partenariat avec

perçue par les clients

un Robo-advisor dédié au

financement des entreprises

API Besoin

› Création en partenariat de

nouvelles offres ex nihilo

Développer une › Levier d’amélioration de la valeur Partenariat entre un acteur

3 Offre Nouvelle Offre

nouvelle offre ajoutée pour les clients et crowdlending et des acteurs

existante offre existante diversification à des services traditionnels pour créer une nouvelle

extra financiers plateforme de financement dédiée

aux entreprises

16 AILANCY I PUBLICATIONDévelopper des offres autour des usages clients : des univers larges pour les établissements, au-delà

des produits et services bancaires classiques

En tant que tiers de confiance présente au quotidien, la banque plateforme permet d’agréger des services et produits à

valeur ajoutée, basés sur une connaissance client forte afin d’offrir la meilleur expérience client

Loisirs

Voyage Spectacle & Art Vins & Spiritueux Sport

Proposition de voyages Accès au théâtre, Vente privée Accès à des complexes

concerts, etc. sportifs

Solutions IoT Assurance Immobilier Sécurité Services

Amélioration des Accès à des services Accompagnement dans Solutions de sécurité

diagnostics assurances d’assurance l’investissement immobilier (logement, objet, etc.)

Entreprises & Valorisation Financement Support Comptabilité & Finance

associations d’entreprise de Produit spécifique Administratif, juridique, Digitalisation de

nouveaux secteurs (financement participatif, etc. certaines tâches

etc.)

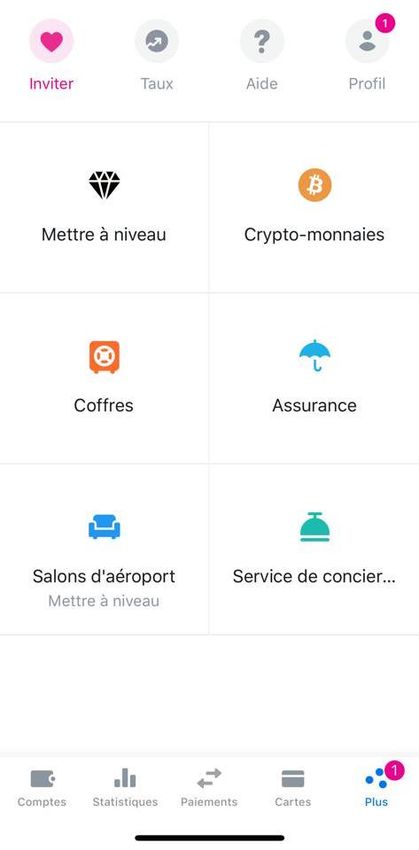

17 AILANCY I PUBLICATIONIllustration de Revolut et Max, une offre au-delà des services bancaires

De nouveaux services extra bancaires en lien avec son positionnement Une néo-Banque qui se veut un assistant personnel bancaire

et extra-bancaire

Un enrichissement de l’offre de

services bancaires via APIs…

Un accès au marché des

cryptomonnaies permis par

l’intégration d’une API tierce

La gestion des Des conseils Un service de

Un service d’assurance médicale à comptes personnalisés sur le conciergerie

l’étranger avec un remboursement direct crédit, l’épargne et

sur le compte Revolut l’assurance

… enrichi par des services extra-

APIs

bancaires cohérents avec le

positionnement de l’établissement

Un service de conciergerie qui permet de

réserver un hôtel, un vol ou même

trouver des places pour un concert….

Un service qui permet de réserver un Une plateforme d’APIs Editeur de logiciels Outil qui aide le client dans

accès dans les salons d’aéroports qui propose des spécialisé dans la sa vie de tous les jours :

services en marque personnalisation et organisation de voyage,

blanche (agrégation de l’enrichissement des recommandations de

comptes …) services financiers en ligne restaurants, de concerts …

18 AILANCY I PUBLICATIONIllustration N26 avec Younited Credit : un modèle de distribution simplifié grâce à l’Open banking

Modèle de distribution traditionnel Modèle de distribution en Open Banking

Client particulier Client particulier

Relevé de

Demande Demande

comptes/

1 de 2 d’informations 3

salaires Demande de Réponse

crédit 1 3

Base déclarative crédit sous 1 jour

Collecte automatisée de

Réponse données des clients,

Distributeur 5

sous distributeurs et

producteurs

3 à 7 jours Distributeur Producteur

Banque as a Service

Banque Plateforme

Relevés de

Demande API

comptes/

4 de 4

salaires

crédit

Base

déclarative

Producteur

Licence et produit crédit

De nombreux allers-retours entre producteur et distributeur, Des échanges automatisés pour une meilleure fiabilité et

source d’erreurs et générateur de délais pour le client rapidité du processus

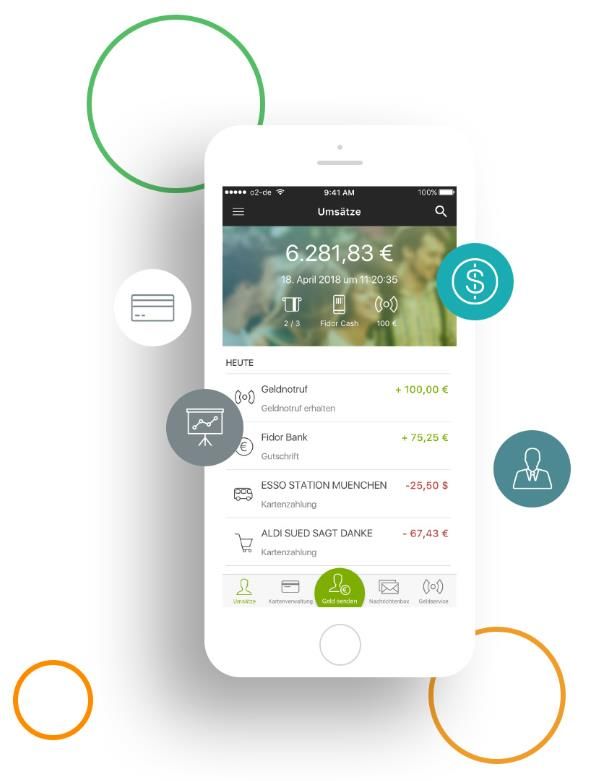

19 AILANCY I PUBLICATIONIllustration de Fidor Bank : une structure API ouverte pour la première « banque fintech » au monde

Une offre de services diversifiée grâce à une architecture APIs ouverte

Investissement financier Crédit

Investissements immobiliers (zinsbaustein.de, Comparateur de prêts (finanzcheck.de)

Exporo), investissements participatifs durables

(Wiwin), comptes à terme (Weltsparen)…

Assurance Outils

Assurance habitation (Allianz), courtier en

Conseil en fiscalité (Smart steuer), transfert

assurance (Finanzritter), assurance téléphone

d’argent (currencyfair), service de rappel

portable (Schutzklick), assurance santé

d’échéance de contrats (remindme)…

animaux de compagnie (Helvetia)…

Offre entreprises

Service d’affacturage (decimo, rechnung48, flexpayment),

financement alternatif (kapilendo), data & cyber assurance

(hiscox)…

20 AILANCY I PUBLICATIONSommaire 1

Open Banking : concepts, enjeux et

implications stratégiques

2

Modèle banque Plateforme : des opportunités

d’extension de valeur concrètes

Modèle Bank as a Service : les conditions de

3

succès et illustrations des acteurs

Néo-Core Banking System : une architecture IT

4 répondant nativement aux prérequis de l’Open

Banking

Etude de cas : sur quel modèle s’appuyer pour

5

lancer sa néo-Banque ?

21 AILANCY I PUBLICATIONLe modèle BaaS, de nombreuses opportunités et un relai de croissance considérable

Licence bancaire :

Disposer d’un agrément auprès de l’ACPR :

› Etablissement de Paiement (EP)

et opérations

› Etablissement de Monnaie Electronique (EME)

Production

› Etablissement de crédit (EC)

Banques / Fintechs /

Tiers

Néo-Banques Insurtechs Offre :

› Une commercialisation de services métiers au

Intégration de produits et services bancaires au travers d’APIs travers d’APIs à destination d’autres banques

› Une mutualisation des savoir-faire en

APIs capitalisant sur une expertise existante

Distribution

Compte Carte Paiement Epargne Crédit EER … › Une spécialisation accrue

Bank as a service Architecture :

› Des produits et services bancaires full digitaux

basés sur une architecture modulaire et

4 évolutive

Spécialiste Généraliste

› Catalogue d’APIs permettant de construire des

Offres en B2B avec Établissements produits et services innovants rapidement.

un savoir-faire très 3 offrant des services

Revenus

précis, barrière à BPO et autres

l’entrée prestations › Des revenus de licence et d’utilisation

2

› Des gains de revenus à travers la

monétisation des technologies développées

par la banque

Production / B2B

22 AILANCY I PUBLICATIONBank as a service : zoom sur le modèle d’agent et les types d’agréments

Bank as a

Modèle d’agent

Etablissement de Crédit (EC) Service

› Octroi de crédits et recueil de Fournisseur Détention d’un

fonds remboursables du public BaaS agrément

› Capital minimum : 5 M€

Etablissement de Monnaie

Electronique (EME) Utilisateur de Statut d’agent

› La gestion et la mise à disposition la solution

de monnaie électronique (monnaie

-

qui peut être stockée sur un support

Quelques illustrations d’avantages et inconvénients du statut d’agent

électronique ou à distance sur un

serveur (ex : compte en ligne)

› Capital minimum : 350 K€ › Dépendance à un prestataire pour la

› Réduction du time to market

commercialisation des services

Juridique

› Processus d’enregistrement en tant qu’agent peu

Etablissement de Paiement (EP) › Commissions à verser au prestataire pour le

complexe

statut d’agent

› Versement et retrait des espèces sur › Exigences réglementaires liées au statut d’agent

› Pas d’accès à l’historique des transactions des

un compte de paiement ainsi que les réduites

clients

opérations de gestion

› Exécution des opérations de › Dépendance au socle IT du prestataire

› Réduction du time to market

paiement associée à un compte de › Solution standard commercialisable par les

› Solution « plug and play »

IT

paiement (paiements par carte, concurrents

virements et prélèvements) › Maîtrise des coûts IT

› Commissions à verser au prestataire

› La transmission de fonds

› L’émission d’instruments de › Responsabilité des contrôles à la main du

Opérationnel

paiement et/ou l’acquisition d’ordre fournisseur BaaS › Aucune autonomie sur la décision d’octroi (des

de paiement › Risques opérationnels portés par l’acteur BaaS crédits par exemple) qui est portée au final par le

› Les services d’initiation de paiement › Besoin RH réduit fournisseur BaaS

et d’information sur les comptes › Comptabilité bancaire et reporting réglementaire › Appartenance des clients au fournisseur BaaS

› Capital minimum : 125 K€

portés par l’acteur BaaS

23 AILANCY I PUBLICATIONCaractéristiques du modèle BaaS et facteurs clés de succès

Des services innovants en phase avec

Solutions orientées culture du l’évolution du métier bancaire

libre-service bancaire

› Solution adaptée aux innovations dans les

Interfaces omnicanales intuitives et simples paiements, les processus de souscription, le

d’utilisation trading…

Bank

› Solution proposant une nouvelle dimension de la

gestion de la relation client avec plus d’agilité

Faciliter le travail d’intégration des APIs dans

des écosystèmes tiers via une documentation

claire et compréhensible (affordance) Définir le catalogue API en identifiant le périmètre

des fonctionnalités à ouvrir aux tiers et disposer

d’une documentation claire et solide sur les APIs

as a

Time to market et coûts

d’implémentation

› ROI affichés intéressants au regard du Customisation

rapport entre les coûts d’implémentation

service

et le potentiel PNB généré Solutions proposant une certaine personnalisation

des fonctionnalités proposées

› Implémentation rapide & simplifiée

Bien cadrer le projet et sélectionner des

Accompagner les distributeurs dans la

partenaires fiables bénéficiant de références

personnalisation, le déploiement et le run de la

ou usecases clairs

solution bancaire

Nos convictions sur les facteurs clés de succès

24 AILANCY I PUBLICATIONPanorama des acteurs BaaS étudiés par Ailancy dans le cadre de l’étude

Fonctionnalités principales

Actionnariat Illustration

Front Middleware Type de licence Clientèle

bancaire des clients

KYC Flux Compte Cartes Crédit Epargne

EME : Etablissement de

Retail /Pro

monnaie électronique

EC : Etablissement de

Retail /Pro

crédit

EME : Etablissement de

Retail /Pro

monnaie électronique

EME : Etablissement de Road Road Road

Retail /Pro

monnaie électronique map map map

Road

EC : Etablissement de map

Retail

crédit

25 AILANCY I PUBLICATION Services proposés Services intégrés via partenairesSommaire 1

Open Banking : concepts, enjeux et

implications stratégiques

2

Modèle banque Plateforme : des opportunités

d’extension de valeur concrètes

Modèle Bank as a Service : les conditions de

3

succès et illustrations des acteurs

Néo-Core Banking System : une architecture IT

4 répondant nativement aux prérequis de l’Open

Banking

Etude de cas : sur quel modèle s’appuyer pour

5

lancer sa néo-Banque ?

26 AILANCY I PUBLICATIONAvec l’inflation de la dette technique et des coûts IT, il devient urgent pour les établissements financiers de

faire évoluer et de moderniser leur SI pour répondre aux prérequis de l’Open Banking

Années 80 Années 2000 2020

Un manque de cohérence d’ensemble, et une logique de

développement en « pétales » avec un empilement de couches

applicatives et de cœurs bancaires … Révolution numérique

Open Banking Une urgence stratégique pour

Démocratisation du Cloud et les banques de faire évoluer leur

… affectant la performance des SI et des APIs SI pour répondre aux nouvelles

Des SI conçus pour la plupart à leurs coûts de maintenance et de Emergence de nouveaux exigences imposées par l’Open

partir de solutions robustes, transformation concurrents avec des Banking : time-to-market,

performantes et compétitives architectures agiles et architecture ouverte et

modernes modulaire, API, digital native,

… et grevant leur capacité d’innovation cloud, modèle platform…

et leur time to Market (dette technique)

Apparition de nouvelles solutions, les néo-Core

Banking (néo-CBS), répondant nativement à

cette révolution numérique : architecture

modulaire, APIsés, agiles, flexibles et hébergées

dans le cloud

Nous sommes convaincus qu’il devient pertinent pour les établissements financiers de se pencher sur ces nouvelles

solutions, les néo-CBS, pour revoir leur architecture IT et se mettre en ordre de marche afin de répondre aux exigences de

l’Open Banking. Nous proposons dans la suite du document un éclairage sur les atouts et limites de ces néo-CBS, ainsi qu’un

panorama de ces acteurs.

27 AILANCY I PUBLICATIONLes néo-CBS : une architecture modulaire

L’ère de l’Open Banking et des APIs, a permis l’émergence de nouveaux acteurs proposant des solutions de Core Banking

System, avec une architecture IT flexible, modulaire, scalable et digital native. Les caractéristiques des néo-CBS permettent de

résoudre plus aisément l’équation « Parcours et expérience client ; fluidité ; rentabilité et Time to market »

Infrasctructure IT plug and play (Lego) et

CBS - Système de production orchestration d’APIs

Epargne Crédit Monétique/Carte

Ecosystème de partenaires favorisant la complétude

et l’agrégation de nouvelles offres produits et services

Architecture agile (Cloud) et full digitale

Tenue de Placement Paiement/ favorisant l’expérience client et le scale up

compte/position /Titres Flux

Time to market rapide : 3 à 9 mois pour un MVP 1

Modèle économique souple : pay as you go

› Set up entre 500K€ et 2M€

› Abonnement mensuel et paiement en fonction des

volumes (utilisateurs, flux)

› Mise à jour régulière de l’Operating System

28 AILANCY I PUBLICATIONPanorama des quelques néo-CBS étudiés par Ailancy dans le cadre de la présente étude

Fonctionnalités principales

Actionnariat Illustration

Front Middleware Core Banking System Clientèle

bancaire des clients

KYC Flux Compte Cartes Crédit Epargne

Retail / Pro

Retail / Pro

Retail / Pro

Principalement

Retail

Retail / Pro

19%

Principalement

Retail

Services proposés Services intégrés via partenaires

29 AILANCY I PUBLICATIONConvictions Ailancy

La rencontre des principaux acteurs néo-CBS dans le cadre de cette étude

nous a permis d’établir une synthèse détaillée de leur positionnement (détails

disponibles sur demande)

Malgré une couverture fonctionnelle large, grâce notamment à un

écosystème de partenaires (architecture lego), les néo-CBS ne permettent

pas, à ce jour, la gestion des produits bancaires sophistiqués proposés par les

acteurs historiques.

Pour autant, nous pensons que ces derniers se doivent dès-à-présent de

considérer ces solutions pour leur (i) maturité technologique, et (ii) leur

capacité, avec un bon time-to-market, à progressivement enrichir leur

couverture fonctionnelle dans les années à venir.

Il serait d’ailleurs envisageable, dans une

approche best-of-breed et en faisant coexister

plusieurs systèmes, de faire progressivement

migrer (via des migrations successives) les SI

historiques vers ces nouvelles plateformes, au fur

et à mesure de l’enrichissement de leur

couverture fonctionnelle.

30 AILANCY I PUBLICATIONSommaire 1

Open Banking : concepts, enjeux et

implications stratégiques

2

Modèle banque Plateforme : des opportunités

d’extension de valeur concrètes

Modèle Bank as a Service : les conditions de

3

succès et illustrations des acteurs

néo-Core Banking System : une architecture IT

4 répondant nativement aux prérequis de l’Open

Banking

Etude de cas : sur quel modèle s’appuyer pour

5

lancer sa néo-Banque ?

31 AILANCY I PUBLICATIONQu’est ce qu’une néo-Banque ?

Une néo-Banque est une banque digitale, 100% mobile, qui propose une expérience client

fluide et des produits bancaires souvent basiques (compte + cartes + flux)*

Certaines néo-Banques se spécialisent sur un segment client

Plusieurs modèles de néo-Banque coexistent …

et adaptent leur offre de produits et services en fonction

Certaines sont issues de groupes bancaires déjà existants, comme Prisméa,

filiale du Crédit du Nord, ou MaFrenchBank, filiale de LBP. Néo-Banques dédiées

D'autres, de plus en plus nombreuses, sont des Fintechs qui choisissent de aux particuliers

s'allier avec des acteurs traditionnels, notamment pour bénéficier de leur

agrément et de leur socle IT-Métier, dans un modèle BaaS, pour

uniquement se concentrer sur la relation client (distribution, canaux, Néo-Banques dédiées

expérience client…). aux jeunes

Enfin, de jeunes pousses plus ambitieuses, comme N26 ou Revolut,

disposent d’un agrément (souvent d’établissement de paiement ou de

monnaie électronique) et deviennent ainsi des banques à part entière (et

Néo-Banques dédiées

non pas une interface qui se superpose aux acteurs existants). Ces

aux Pro/TPE

dernières ont souvent commencé par le deuxième modèle et ont

progressivement gagné leur indépendance.

* Nous constatons toutefois un enrichissement progressif de l’offre des néo-Banques (crédit CT/découvert, crédit conso., affacturage, épargne…) notamment

via l’adjonction de produits et services proposés par des tiers

32 AILANCY I PUBLICATIONLa conception d’une offre de néo-Banque s’accompagne de questions et étapes structurantes

1 Définition du MVP*

Quelles offres de produits et services ?

2 Définition du business model

Quelles promesses clients et Quels segments clients adresser ?

parcours associés?

Quel modèle de distribution ? Quels modèles de tarification et facturation ?

5 Sécurisation des opérations Choix du modèle de conformité

3

Comment être prêt sur l’ensemble des briques Pour quel modèle de licence opter ?

opérationnelles?

Quel socle IT et Métier ? Comment construire l’architecture de sa plateforme

sur les différentes couches (Front to end) ?

4 Construction de la plateforme

*Minimum Viable Product

Dans la suite du document, nous nous focalisons uniquement sur les scenarii envisageables pour concevoir la plateforme IT-

Métier dans le cadre du lancement d’une nouvelle offre

33 AILANCY I PUBLICATIONAvant de lancer sa néo-Banque, nous identifions 4 questions structurantes à se poser sur le socle IT-Métier

à mettre en place

La réponse à ces questions oriente vers l’un des 4

scenarii de conception de son socle IT-Métier ci-

dessous :

Ai-je un agrément Ai-je un Core Banking 1 Je crée ma néo-Banque « From Scratch »

bancaire sur lequel System sur lequel

m’appuyer ? m’appuyer ?

Je crée ma néo-Banque avec un fournisseur Baas et je

2

capitalise sur mes assets opérationnels

3 Je crée ma néo-Banque avec un fournisseur Baas et je

capitalise sur mes assets (Front et OPS)

Ai-je les capacités en Ai-je des équipes

Je crée ma néo-Banque à partir du CBS d’un éditeur

interne pour développer opérationnelles (MO/BO) 4

spécialisé

mon front (app. mobile, sur lesquelles m’appuyer

site…) ? ?

En complément, est-ce que je souhaite capitaliser sur mes assets IT-Métier existants ou lancer mon offre de néo-banque

« from scratch » en capitalisant sur les opportunités offertes par l’Open Banking et le modèle BaaS ?

34 AILANCY I PUBLICATIONNous identifions 4 scenarii envisageables pour concevoir son socle IT-Métier

3

1

Qu’est-ce que je Je crée ma néo-Banque et je

recherche ? Je crée ma néo-Banque « From capitalise sur mes assets (FO et

Scratch » 2 4

OPS)

Je crée ma néo-Banque et je Je crée ma néo-Banque à partir

capitalise sur mes assets OPS du CBS d’un éditeur spécialisé

Un agrément / une licence

bancaire ?

X

Un front (app. mobile, site, …) X X

Des équipes opérationnelles

(MO/BO) ?

X X X

Un Core Banking System ?

Licence Licence Licence Licence

Couverture fonctionnelle et

licence bancaire Canaux GRC Canaux GRC Canaux GRC Canaux GRC

OPS

OPS

OPS

OPS

Briques apportées

Référentiels

Référentiels

Référentiels

Référentiels

par la Néo-Banque Production Production Production Production

Briques apportées

par un partenaire Synthèse & Synthèse & Synthèse & Synthèse &

Pilotage Pilotage Pilotage Pilotage

35 AILANCY I PUBLICATIONSelon le scénario retenu, les besoins exprimés et leur complexité, le spectre des acteurs pouvant

accompagner les acteurs financiers dans l’ère de l’Open Banking sera plus ou moins large

Des solutions BaaS construites pour

BaaS pour une

permettre à des nouveaux acteurs

solution clé en bancaires ou non bancaires de fournir des

main avec des services financiers

besoins simples

Des orchestrateurs d’API et API market

Des solutions plateformes CBS

PaaS et SaaS pour

agnostique : proposant des modules et

des besoins évolutifs des API de connexions s’agrégeant à

et plus complexes des CBS (neo ou traditionnels)

Des solutions de Core Banking

System nouvelle génération

(Cloud, API)

Une infrastructure Infrastructure en tant que service (IaaS) :

Cloud fournissant la gestion du matériel et stockage, du

puissance de réseaux et des couches de virtualisation

traitement

36 AILANCY I PUBLICATIONConclusion

Construire la banque de demain est un challenge pour tous les acteurs établis et nouveaux entrants.

• Le mouvement de l’Open Banking semble être le relai de croissance d’une industrie sous pression,

adapté aux nouvelles inspirations et expériences que procurent l’ère du digital.

• Ce mouvement est aujourd’hui accentué par une concurrence rampante incarnée par les géants de la

technologie et une réglementation en faveur de la libéralisation de la donnée.

Les établissements bancaires établis, tiers de confiance de premier rang, voient leurs marges net d’intérêt

diminuer et une pression sur leurs commissions s’exercer.

• L’exposition, en propre ou via des filiales spécialisées, des acteurs financiers technologiquement

matures est aujourd’hui une réalité, accentuant ainsi l’intensité concurrentielle du secteur.

• Dans un monde « bancaire ouvert », ils doivent s’adapter en optimisant leur utilisation des données et

saisir les opportunités pour s’automatiser et offrir plus d’agilité à leur architecture IT.

• Dans ce contexte, le modèle plateforme apparait comme un relai de croissance pertinent, adapté pour

maintenir une relation avec leurs clients et réussir dans le monde de l’Open Banking.

Dès lors, l’Open Banking nécessite une collaboration forte entre les acteurs de cet écosystème.

• Banques, fintechs, éditeurs spécialisés et autres providers de solutions doivent réfléchir à des solutions communes, et nouer des

partenariats afin de maximiser la création de valeur et répondre aux besoins d’un monde qui bouge.

• La banque de demain s’exprime donc par une évolution des modèles économiques traditionnels d’une industrie jusqu’alors relativement

préservée.

Ces bouleversements nécessitent une stratégie claire et ambitieuse en matière d’Open Banking. Une évolution des assets informatiques et

technologiques est nécessaire afin de réduire l’écart du « cost to innove » entre les acteurs bancaires historiques et les nouveaux entrants

de la technologie.

37 AILANCY I PUBLICATIONANNEXES 1

Cartographie fonctionnelle des acteurs BaaS et néo-

Core Banking System

38 AILANCY I PUBLICATIONCouverture fonctionnelle des acteurs BaaS et néo-Core Banking européens 39 AILANCY I PUBLICATION

ANNEXES 2

Fiches détaillées des acteurs BaaS et néo-Core

Banking System

40 AILANCY I PUBLICATIONUne solution Middleware processing adaptée pour les banques traditionnelles 41 AILANCY I PUBLICATION

Une solution new-CBS française 42 AILANCY I PUBLICATION

Ailancy

Cabinet de conseil indépendant

en organisation et management

spécialisé dans l’industrie

financière depuis 2008

AILANCY I PUBLICATIONUne offre de service dédiée à +160 consultants répartis

sur 3 entités (*)

l’industrie financière +700 missions réalisées

dont ¼ à l’international

22 M€

Une 15,3M€

croissance 10,5M€

continue 6,9M€

3,5M€

depuis 10 Ans

2010 2012 2014 2016 2018

Stratégie de développement

Compétitivité des organisations 2 bureaux

Conseil en Réglementaire PARIS CASABLANCA

organisation et Conduite de grands projets +120 +20

management Consultants Consultants

Système d’information

Innovation & Digital

2 activités

Business Analyst

Expertises & +20 +70

Solutions Réseau d’experts Business Analyst Experts indépendants

44 AILANCY I PUBLICATION (*) Hors Experts indépendantsUne offre déclinée en fonction des acteurs que nous accompagnons

Etablissements bancaires et assurances

Stratégie, modèles opérationnels et mise en œuvre

Stratégie Digitale et roadmap Acculturation digitale & collaborateurs

Développement offres, produits et Intégration savoir-faire fintechs &

services innovants autres providers

Amélioration de l’efficacité Mise en œuvre, implémentation &

opérationnelle et des processus par pilotage

l’usage des nouvelles technologies

Fintechs et nouveaux entrants

Accompagnement à la croissance

Appui règlementaire et agréments

Etude d’opportunité / faisabilité

Fonds d’investissement Stratégie commerciale et soutien au

Opérations de cession, acquisition développement

Due diligences, upsides & roadmap

Screening de marché / scouting 45

AILANCY I PUBLICATIONNos atouts pour vous accompagner

Un rôle actif au sein de

Une expertise sectorielle Une maitrise des

l’écosystème Fintechs &

reconnue technologies de rupture

Innovation en France

Participation aux travaux de Blockchain &

Spécialiste de l’industrie

place (DSP2, API, DLT

financière : banque, assurance,

Blockchain, labellisation de

asset management & services

fintechs)

d’investissements Open Banking

& APIs

Echanges et rencontres

Maitrise des processus IA, RPA &

Fintech Dating Ailancy

métier Automatisation

Accompagnement de la Mise en place de partenariats Data management

réflexion à la mise en (banque d’affaires, devs IT) & Big Data

œuvre

Conduite de projets en Contributions auprès de la presse

méthodes traditionnelle spécialisée et d’associations

& Agile (design thinking, professionnelles Règlementation

sprints, lean start-up…) Innovation

AILANCY I PUBLICATIONAilancy – 10 associés aux expertises complémentaires

Marie-Thérèse AYCARD Jérome CHARPENTIER Christophe DAVIES Philippe DENYS Sébastien FAUVEAU

Banque d’investissement Banque de détail

Banque commerciale Banque de détail

Fonctions Transverses Banque privée Assurance Vie et IARD

Banque privée Assurance

Efficacité opérationnelle Grands projets de Santé

Réglementaire /conformité Transformation digitale

et réduction de coûts transformation Efficacité opérationnelle

Christian FOURNIER Thibaut DE LAJUDIE Séverine LE VAILLANT Marc GIORDANENGO Pierre MONTEILLARD

Banque de détail Services d’investissement Transformation digitale Asset Management

Banque Privée

Assurance Data management et digital Fintech & Innovation Banque de détail

Epargne salariale/retraite

Efficacité commerciale Compétitivité des PSD2 & Open Banking Stratégie de développement

Restructuration / fusion

et opérationnelle organisations

47 AILANCY I PUBLICATIONIls nous font confiance 48 AILANCY I PUBLICATION 48

RSE : nos engagements sur 6 thématiques

Un engagement pour le

développement durable

Un engagement social en externe Ailancy a rejoint le réseau Global Compact

pour soutenir l’initiative des Nations-Unis et

Un engagement environnemental

Ailancy est partenaire de l’ONG Entrepreneurs du

Monde et soutient le projet Fansoto au sud du s’engage à intégrer durablement ses 10 La RSE chez Ailancy c’est aussi : des collectes de

Sénégal qui accompagne les femmes à se lancer principes dans sa stratégie et ses opérations vêtements, des courses solidaires, l’utilisation de

dans l’entreprenariat cartouches et papiers recyclables, du tri sélectif

des déchets.

Après avoir soutenu en 2017/2018

le projet Assimilassimé au Togo qui

a accompagné 133 personnes démunies Ecovadis a décerné à Ailancy le label Gold pour sa

dans l’entrepreneuriat politique RSE (top 5% des entreprises)

Au 01/02/19

Laissons la parole à nos consultants

Ailancy est « Great Place to Work »

Nos collaborateurs décrivent et partagent leur

100% des collaborateurs Ailancy décrivent une

quotidien chez Ailancy sur Glassdoor atmosphère de travail plaisante*

96% des collaborateurs considèrent qu’on leur

accorde beaucoup de responsabilités*

Un engagement social en interne

Ailancy est signataire de chartes de référence *résultats de l’enquête GPTW 2018

reflétant son engagement auprès de ses

salariés

49 AILANCY I PUBLICATIONMarc Giordanengo Ghislain de Broglie Fadela Lebbar Andrey Gromov

Associé Senior Manager Manager Consultant

Marc.giordanengo@ailancy.com Ghislain.debroglie@ailancy.com Fadela.lebbar@ailancy.com Andrey.gromov@ailancy.com

Mob : +33 6 32 95 87 84 Mob. : +33 6 68 33 83 28 Mob : +33 6 98 33 60 93 Mob : +33 6 64 38 56 74

Suivez-nous sur les réseaux

32 rue de Ponthieu Ailancy

75008 Paris

AilancyConseil

www.ailancy.com

+33 (0)1.80.18.11.60 Ailancy

AILANCY I PUBLICATIONVous pouvez aussi lire