Perspectives économiques et financières 2017 - Le retour des taux 14 mars 2017

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Section Name Sub Section Name

Perspectives économiques et

financières 2017

Le retour des taux

14 mars 2017

Messages clés

Perspectives 2017 : le retour des taux… et de l'incertitude

Le retour de l’inflation...

Dans l’ensemble, le rebond de l'inflation va se poursuivre en ligne avec le cycle économique

Une relance budgétaire aux États-Unis stimulera la croissance économique alors que la capacité de production est limitée, d’où la

tendance des marchés à croire en la "reflation"

Ailleurs, l'inflation est à la traîne mais pourrait accélérer

… entraîne une hausse des taux d'intérêt et des spreads

Les banques centrales changent de régime, en s'éloignant des politiques monétaires toujours plus accommodantes, mais à

différents rythmes

Fed : 3 à 4 hausses de taux par an

BCE : réduction du QE

... L’incertitude jette une ombre

Soutien budgétaire, politique commerciale et dérégulation financière : grande incertitude sur la politique US

Politique : les marchés s’interrogent sur la France et l’Italie

Marchés émergents : prenez garde aux États-Unis

Mars 2017 1

Taux bas – causes structurelles

30 ans de baisse des taux : vieillissement, inégalités, mondialisation

12

%

Main benchmark 10Y bonds, annual yields 12

USA

11 11

10 Germany 10

9 9

Japan

8 8

7 7

6 6

5 5

4 4

3 3

2 2

1 1

0 0

Source: Datastream, AXA IM Research

-1 -1

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Mars 2017 2

Taux bas – causes du côté de l'offre

Disparition des gains de productivité

US: Hourly productivity, non‐farm business sector (100 = 2009)

4.0

ICT booster

Fallout of WWII S&T innovation Impact of oil shocks and Crisis fallout

(fallout of Cold

stagflation War S&T?)

100 3.5

3.0

2.5

2.0

50

1.5

1.0

Hourly productivity, NFBS (left, log scale) Productivity, smoothed 0.5

Smoothed productivity growth, %, left scale Average growth (trend), %, 1950‐2015

25 0.0

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

Source: US BEA, AXA IM Research

Mars 2017 3

Taux bas – de l'offre à la demande

Prix des matières premières : surcapacités et chute de la demande

Les prix des 3 grandes familles de matières premières (énergie, métaux, agriculture) ont fortement baissé jusqu’à

début 2016

Cette simultanéité renvoie sans doute à un déficit de demande mondiale qui pèse sur l’inflation et donc les taux

Si la demande mondiale n’accélère pas, ce déficit se résorbera par un ralentissement de l’offre

5 000 150

LME index Brent, US$/bbl

HWWA Index 140

4 500

130

4 000 120

110

3 500 HWWA Agriculture Raw

Materials Index -RHS 100

3 000 90

80

2 500

70

2 000 60

LME Metal Index

50

1 500

Brent 40

1 000 30

20

500

Source: Reuters Datastream, AXA IM Research, weekly averages

10

0 0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Mars 2017 4

Taux bas – causes du côté de la demande

Un déficit de demande important et persistent

Le choc négatif de demande de 2008-2009 est le plus important en 80 ans

Avec une politique budgétaire pro-cyclique (austérité), ce déficit est resté persistent dans de nombreux

pays de la zone euro

Les effets d’hystérèse de la crise signifient qu’une partie de la perte d’activité est permanente

Le déficit de demande a pesé sur l’inflation en zone euro Les prêts non performants pèsent aussi

Output gap (EMU) Euro-area banks' non-performing loans (% total loans)

4

3 40

35

2

% of potential GDP

30

1

25

0 2008

20

-1 2015

15

-2 10

IMF

-3 5

OECD

-4 0

direct approach

-5

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Source : FMI, OCDE et Recherche AXA IM Source : BCE et Recherche AXA IM

Mars 2017 5Taux bas – causes du côté de la demande

La politique monétaire est une conséquence, pas une source de taux bas

Face à une moindre croissance potentielle (nominale), les banques centrales ont progressivement

réduit leur estimation du taux d’équilibre (taux neutre) et augmenté leur bilan

La probabilité de nouveaux QEs dans le futur étant plus élevée, la cible des taux longs a baissé

encore davantage

Une composante cyclique dans le taux de long terme Le QE : une réaction à la stagnation séculaire

FOMC view on the terminal fed funds rate ECB balance sheet Expected size in

Dec 2017

Number of votes € bn

Asset

20 4 500

purchases

18 4 000

LTROs

16 3 500

14 3 000

Full

12 2 500 allotment

10 2 000

8 1 500

6 1 000

4 500

2 0

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

0 Other Assets Securities

2012 2013 2014 2015 2016 Claims due to Monetary Operations Claims on Non-Financial sector

Above 4% 4.0% 3.75% 3.50% 3.25% 3.0% 2.75% 2.50% Gold

Source : FOMC et Recherche AXA IM Source : BCE et Recherche AXA IM

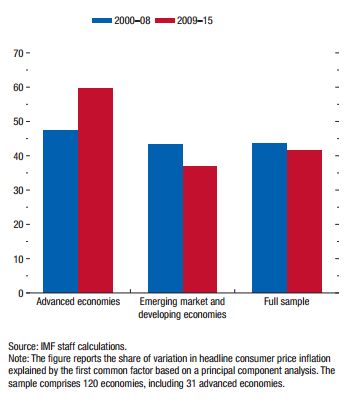

Mars 2017 6Inflation - Perspectives mondiales

Soutenue par une modeste reprise

• L'inflation mondiale ayant dépassé 2%, les risques de déflation ou de stagflation ont diminué

• L'inflation est un phénomène mondial qui s’explique à 60% au moins par des tendances communes

• Les marchés émergents sont plus sensibles aux phénomènes domestiques que les marchés développés

Les facteurs mondiaux ont davantage d’impact sur

Remontée de l’inflation mondiale l’inflation des pays développés

Global inflation

% YoY

10.0

9.0

8.0

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

Sources : FMI, Datastream, Recherche AXA IM

Mars 2017 7Inflation

L'élection de Donald Trump a ravivé les anticipations d'inflation

• A l’issue de la victoire de Trump, trois points économiques majeurs laissent les marchés croire en un plus

fort soutien à la demande quand le cycle économique est à son pic… mais les marchés ont choisi des

hypothèses décidément positives

• Budget : peu de dépenses publiques, mais des réductions d'impôts

• La déréglementation financière : afin de soutenir le crédit aux ménages et aux PME

• Commerce extérieur : certains droits de douane ciblés seulement

Accélération de la croissance du PIB américain Le PIB américain souffrirait de protectionnisme

US growth outlook (with pre-election scenario

% GDP

range)

% GDP

2.5 AXA IM pre-election scenario: stimulus only 2.5

1.5 1.5

AXA IM post-election base case

0.5 0.5

-0.5 AXA IM pre-election scenario: stimulus -0.5

and protectionism

-1.5 -1.5

2016 2017 2018 2019

Source: Recherche AXA IM Source : Peterson Institute

Mars 2017 8Inflation – Perspectives américaines

Reflation significative des salaires aux États-Unis

• Le marché du travail américain devrait générer une pression sur les prix domestiques

• La nouvelle administration de Trump est susceptible de créer de l'inflation supplémentaire aux États-Unis sous

l'effet des politiques budgétaire et commerciale

• La relance budgétaire devrait se concrétiser fin 2017 mais surtout en 2018, lorsque le cycle économique sera à

son pic et poussera l'inflation à la hausse

Accélération des salaires réels Politique budgétaire pro-cyclique en 2017-2018

US Atlanta Fed wage tracker

Estimated growth stimulus of Trumps fiscal

% YoY % pt GDP proposals

6.0 1.6

5.0 1.2

4.0 0.8

3.0

0.4

0.0

2.0

-0.4

1.0

-0.8

0.0 2017 2018 2019 2020 2021

1997 2000 2003 2006 2009 2012 2015

Source : Fed d'Atlanta, BLS, Bureau of Economic Analysis et Recherche AXA IM Source : études fiscales, FRB et Recherche AXA IM

Mars 2017 9Perspectives macroéconomiques – Zone Euro

2017: une nouvelle année de modeste reprise

La croissance devrait rester modérée en 2017 en zone Euro (1,5%, après 1,6% en 2016) et équilibrée entre les

pays

• La croissance sera essentiellement domestique avec la consommation comme principal contributeur.

• Assouplissement fiscal limité au sein des pays de la zone Euro (~0.1-0.2% du PIB).

• Seule l’Italie devrait bénéficier d’un assouplissement fiscal en 2017, L’Espagne devra consolider (0,5% du PIB),

alors que la France et l’Allemagne seront à la neutralité.

Croissance du PIB équilibrée entre les pays Assouplissement fiscal limité en 2017

de la zone Euro

2017 GDP forecasts (%) 2017 fiscal stance (impulse in % of GDP)

2.5 2.2 0.6 Eur. Commission

IMF tightening

2.0 0.4

1.4 1.4 OECD

1.5

1.3

1.0 0.2

1.0

0.0

0.5

-0.2

0.0

EMU Germany France Italy Spain easing

-0.4

-0.5

Net trade Inventories

Fixed Investment Government Consumption -0.6

EMU DE FR IT SP

Private Consumption GDP

Source: Eurostat, AXA IM Research Source: European Commission, IMF, OECD, AXA IM Research

Mars 2017 10Inflation - Perspectives pour la zone euro

Alors que l'inflation rebondit progressivement en zone euro

• L'ancrage des anticipations d'inflation a été ébranlé et commence seulement à rebondir

• Au-delà des effets de base liés à l'énergie au début de 2017, les déterminants de long-terme de l'inflation

s’améliorent

• L’inflation en Allemagne est clé : les tensions sur le marché du travail et le rééquilibrage des revenus en faveur

des ménages pourraient stimuler la consommation privée, alors que la dépense publique est soutenue par la

politique d’immigration. Ces dynamiques pourraient contribuer à augmenter les tensions inflationnistes

Le marché du travail s’améliore en Europe Rééquilibrage actuel en faveur des ménages

Unemployment rates in the euro area Distribution of income in Germany

30.0

% Labour force % National income

25.0 Profits income

40 75

Current level 23.1 Household income (RHS)

20.0

37 72

19.2

Two years ago

15.0

34 69

10.0 11.6

10.8

9.7

7.3 7.9 31 66

5.0

5.6 5.9

4.1

0.0 28 63

25 60

1991 1994 1997 2000 2003 2006 2009 2012 2015

Source : Datastream, Recherche AXA IM Source : Destatis, Recherche AXA IM

Mars 2017 11Politique monétaire – changement de paradigme

Vers une normalisation progressive

En 2015 et 2016, les marchés ne croyaient pas aux prévisions de normalisation de la Fed qui a dû

progressivement convergé vers les anticipations de marché avec seulement une hausse (en décembre). En 2017,

la Fed a réussi à bouger les marchés, avec une probabilité de hausse en mars passant de 34% à 92% en 2

semaines

Nous anticipons 3 à 4 hausses en 2017 et 4 de plus en 2018. Avec des taux à 2.0-2.5% fin 2018, la question du

bilan va devenir importante

“L’ajustement technique” de la BCE en décembre 2016 est le début du tapering

La prochaine question pour la Fed est le bilan Le QE baisse déjà en maturité… et en montant à partir d’avril

Fed balance sheet (Nov 16) and tightening

$bn equivalence Equiv FFR

500 MBS holdings 0.80

Agencies

TIPS 0.70

400 Bonds & notes

Equivalent Fed funds tightening (RHS) 0.60

300 0.50

0.40

200 0.30

0.20

100

0.10

0 0.00

2016 2023 2030 2037 2044

Source: FRBNY and AXA IM Research Source: ECB and AXA IM Research

Mars 2017 12Inflation – Perspectives pour le Royaume-Uni

Les tensions inflationnistes au Royaume-Uni

• L'inflation au Royaume-Uni a augmenté au cours de l'année dernière, grâce à l'amélioration de l'activité

économique et la croissance des salaires au-dessus de 2 %

• Deux facteurs vont continuer de pousser l’inflation à la hausse : l'effet de base sur le prix de l’énergie et la

dépréciation de la livre sterling en cours depuis le référendum du Brexit (les prix à l'importation augmentent de

plus de 10% par mois)

• Nous prévoyons que les pressions sur les prix vont continuer, avec une inflation en hausse de 0,7% en 2016 à

2,1 % en 2017 et 2,8 % en 2018. Cela est confirmé par la récente remontée des anticipations d’inflation

Hausse des anticipations d'inflation La dépréciation de la livre sterling pousse le prix des

importations à la hausse

UK consumer inflation expectations

UK import price growth versus CPI inflation (%yoy)

% Import prices (lhs)

5.0 Next 12M 20 6

UK CPI (rhs)

4.5 5-10Y

15 5

4.0

10 4

3.5

3.0 5 3

2.5

0 2

2.0

1.5 -5 1

1.0

-10 0

0.5

0.0 -15 -1

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Source : Datastream, Recherche AXA IM Source : Destatis, Recherche AXA IM

Mars 2017 13Taux – Le retour

Les anticipations d'inflation apportent déjà un premium plus élevé

• Le pessimisme excessif des anticipations d'inflation s’est corrigé aux États-Unis mais demeure dans la zone

euro

• Notre analyse montre que l'inflation est bel et bien de retour

• Cette évolution devrait continuer à soutenir le retour de la prime d'inflation

Les anticipations d'inflation ont retrouvé leur niveau de

Répartition de la baisse des taux

long-terme aux Etats-Unis, pas en zone euro

US 10Y inflation breakevens Change in bond yields between 4 November and 30 December

%

2.50

Long-term average = 2.01% Basis points

2.25 10Y 5Y5Y Breakeven inflation 5Y Breakeven inflation

80

2.00 5Y5Y real rates 5Y real rates

Total 10Y nominal yield

1.75 60

1.50

40

1.25

1.00 20

2014 2015 2016

German 10Y inflation breakeven

Long-term average = 1.50% 0

%

1.70

10Y

1.50

1.30 -20

1.10

-40

0.90

US Treasury German Bund UK Gilt

0.70

0.50

2014 2015 2016

Source: Bloomberg, Recherche AXA IM Source: Bloomberg, Recherche AXA IM

Mars 2017 14Stratégie d'investissement

Allocation d'actifs : le retour des taux

Nous restons prudents sur les conséquences de la hausse des taux

Les taux augmentent, mais l’inflation également, donnant moins de rendement réel que nominal

Deux piliers à l’investissement : la prudence demande de chercher la préservation du capital, la remontée lente des

taux, une gestion plus active pour faire face à une diversification qui se complique

Nos allocations d'actifs reflètent la hausse des taux d'intérêt dans un environnement (politique) très

incertain

Nous préférons les actions et le crédit aux obligations souveraines

Au sein du FI, nous privilégions une duration courte et du « high yield » plutôt que les « investment grade » ; au sein des

dettes souveraines, nous favorisons les obligations indexées sur l'inflation, les pays cœurs aux périphériques

Pour les actions, nous préférons les Etats-Unis aux autres régions

Dans cet environnement, privilégier des solutions agiles et alternatives reste très attractif

Une gestion plus active peut permettre aux portefeuilles multi-classes d’actifs d’être moins sensibles à la remontée des taux, et

plus protecteurs contre l’inflation

L’immobilier permet de sélectionner des rendements attractifs même dans un environnement de taux haussiers, en

préférant les bons fondamentaux aux investissements opportunistes

Les « prêts » offrent des rendements équivalents au crédit, mais avec une volatilité et une sensibilité à la hausse des

taux moins forte

Mars 2017 15Avertissement

Ce document est exclusivement conçu à des fins d’information. Il ne constitue ni un élément contractuel, ni un conseil en investissement. Il a été établi sur la base

d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont

l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Ainsi, compte tenu du caractère subjectif et indicatif de

ces analyses, nous attirons votre attention sur le fait que l'évolution effective des variables économiques et des valorisations des marchés financiers pourrait

s'écarter significativement des indications (projections, estimations, anticipations et hypothèses) qui vous sont communiquées dans ce document. En outre, du fait

de leur simplification, les informations contenues dans ce document peuvent n’être que partielles. Elles sont susceptibles d'être modifiées sans préavis et AXA

Investment Managers n’est pas tenu de les mettre à jour systématiquement.

Toutes ces données ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques, et de marché. La

responsabilité d’AXA Investment Managers ne saurait être engagée du fait des informations contenues dans ce document et notamment par une prise de

décision de quelque nature que ce soit sur la base de ces informations. L’ensemble des graphiques du présent document, sauf mention contraire, ont été établi à

la date de publication de ce document.

En outre, compte tenu du caractère subjectif des analyses et jugements précités, il convient de souligner que les informations, projections, estimations,

anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement utilisées ou suivies par les équipes de gestion d'AXA IM ou de ses affiliés qui

agissent en fonction de leurs propres convictions et dans le respect de l’indépendance des fonctions au sein de la Société.

Les destinataires de ce document s’engagent à ce que l'utilisation des informations y figurant soit limitée à la seule évaluation de leur intérêt propre en

considération des stratégies visées. Toute reproduction partielle ou totale des informations ou du document est soumise à une autorisation préalable expresse de

la Société.

Ni MSCI ni aucun autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données MSCI ne font aucune déclaration ni n’offrent

aucune garantie expresse ou implicite quant à ces données (ou aux conséquences de leur utilisation), et l’ensemble desdits tiers décline expressément par les

présentes toute responsabilité concernant l'originalité, l’exactitude, l'exhaustivité, la conformité de tout ou partie de ces données. Sans limitation de ce qui

précède, MSCI, ses filiales ou tout autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données ne sauraient en aucun cas être

tenus pour responsables d'aucuns dommages directs, indirects, spéciaux, punitifs, consécutifs ou autres (y compris les pertes encourues) même si l'éventualité

de ces dommages leur a été signifiée. Toute reproduction ou distribution des données MSCI est interdite, sauf consentement exprès et écrit de MSCI.

FTSE International Limited (« FTSE ») © FTSE [année]. FTSE® est une marque du London Stock Exchange Plc et de The Financial Times Limited qui ont

concédé une licence à FTSE pour son utilisation. Tous droits relatifs aux indices FTSE sont la propriété de FTSE et/ou des concédants de sa licence. FTSE et les

concédants de sa licence déclinent toute responsabilité en cas d’erreur ou d’omission concernant les indices FTSE ou les données sous-jacentes y afférant.

Toute reproduction ou distribution des données FTSE est interdite, sauf consentement exprès et écrit de FTSE

Rédacteur : AXA Investment Managers – Tour Majunga, La Défense 9, 6 place de la Pyramide, 92800 Puteaux. Société anonyme immatriculée au registre du

commerce et des sociétés de Nanterre sous le numéro 393 051 826.

© AXA Investment Managers 2016

Mars 2017 16Vous pouvez aussi lire