PRÉSENTATION GÉNÉRALE DE L'ASSURANCE-VIE - ND2D

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

PRÉSENTATION GÉNÉRALE DE L’ASSURANCE-VIE

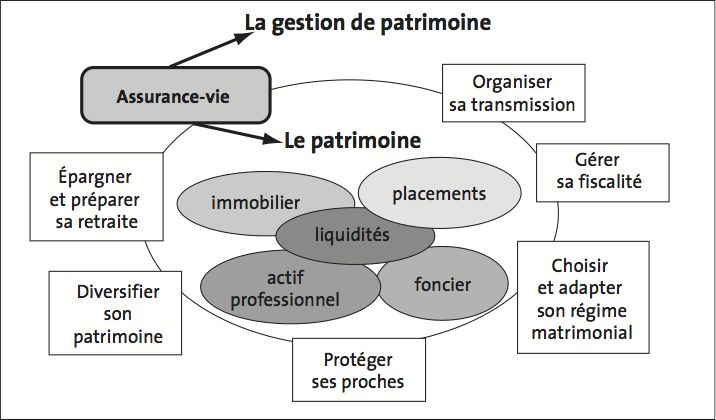

Figure 1 – Assurance-vie et gestion de patrimoine

La majorité des contrats commercialisés à ce jour sont des contrats dits à capital différé contre assuré ou

contrat mixte.

En effet, les « purs » contrats d’assurance en cas de vie garantissent seulement le paiement d’un capital ou

d’une rente si l’assuré est encore en vie à l’échéance du contrat. Si l’assuré décède avant le terme, l’assureur

n’est normalement tenu à aucune prestation. Pour remédier à cette situation, les assureurs ont assorti leurs

contrats d’une contre-assurance décès qui permet au bénéficiaire d’obtenir l’épargne valorisée (valeur de

rachat) en cas de décès du souscripteur avant le terme du contrat.

1 Le régime juridique de l’assurance-vie

L’approche uniquement financière de ces contrats est réductrice. En effet, c’est un contrat original régi à la

fois par le Code civil et le Code des assurances, présentant deux phases (celle de l’épargne et celle de la

prévoyance). C’est également un contrat tripartite1 qui lie :

- un souscripteur (qui est le plus souvent l’assuré en cas de vie et de décès) qui :

– confie des capitaux à un assureur, choisit les supports d’investissement, fait évoluer son contrat ;

– peut récupérer ses capitaux à tout moment, en exerçant son droit de rachat ;

– désigne un bénéficiaire des sommes épargnées s’il venait à décéder.

- la compagnie d’assurance qui gère ces capitaux ;

- un bénéficiaire qui reçoit de la compagnie les sommes capitalisées ou restantes sur le contrat en cas de décès

du souscripteur-assuré.

1En terme juridique, le contrat d’assurance-vie s’analyse comme une « stipulation pour autrui » (art. 1121 du Code civil). La stipulation pour autrui est

une structure tripartite dans laquelle on retrouve un stipulant (le souscripteur), un promettant (l’assureur, « la compagnie ») et un tiers bénéficiaire (le

bénéficiaire en cas de décès).

Nouvelles Donnes Grands Déploiements / 108 rue Réaumur, 75002 Paris

Tél. : + 33 (0)1 47 03 41 27 - Fax. : + 33 (0)1 58 01 00 88 - E-mail : bonjour_nd2d@nouvellesdonnes.com - www.nd2d.fr

SAS au capital de 50 000 Euros - RCS Paris 800 975 773- NAF 8559 A

Figure 2 – Les différentes phases du contrat

Le Code des assurances déroge à certaines règles du Code civil en prévoyant notamment que :

– le capital versé au bénéficiaire ne fait pas partie de la succession du souscripteur assuré car le bénéficiaire

est réputé avoir été propriétaire de ces sommes depuis la souscription du contrat2, en d’autres termes, le

bénéficiaire reçoit le capital directement de l’assureur ;

– ces sommes ne sont pas soumises aux règles civiles successorales (rapport successoral, calcul de la réserve

héréditaire), sauf si les primes versées ont été manifestement exagérées3.

Les particularités (civiles et fiscales) du contrat d’assurance-vie tiennent à son caractère aléatoire : qui sera

réellement bénéficiaire des sommes épargnées ? Le souscripteur qui épargne (par exemple en vue de sa

retraite), et qui exercera son droit de rachat, ou bien le bénéficiaire en cas de décès du souscripteur assuré ? À

condition de respecter cet aléa, et de ne pas exagérer les versements (au regard de son état de santé, de son âge,

de son patrimoine et de sa situation personnelle), ces contrats sont à dissocier d’une simple opération d’épargne

comme la jurisprudence l’a d’ailleurs confirmé à plusieurs reprises4.

2 Des règles fiscales également spécifiques à l’assurance-vie

Le Code général des impôts encadre également ces contrats de façon spécifique :

– la fiscalité des gains peut être choisie et non pas subie ;

– les avantages de l’assurance-vie en cas de décès peuvent être cumulés avec les règles successorales.

Au regard de l’impôt sur le revenu, seule la part des intérêts incluse dans le rachat est imposable (cf.

section 2, parties 2.1 et 3.1). En l’absence de rachat partiel ou total, aucun impôt sur le revenu n’est perçu.

Au regard des prélèvements sociaux : la règle d’assujettissement aux prélèvements sociaux diffère selon le

support d’investissement (cf. section 2, partie 3.1). Ils sont perçus au fil de l’eau pour la partie investie sur le

support « fonds en euros » et au moment d’un rachat pour les investissements sous forme d’unités de compte.

À défaut d’imposition pendant la durée du contrat, les prélèvements sociaux sont opérés au moment du décès

et avant application de la fiscalité décès.

2Article L. 132-12 du Code des assurances.

3Article L. 132-13 du Code des assurances.

4C. Cass. Ch. Mixte 4 arrêts du 23 novembre 2004 ; Cass. 2e Civ. 17 mars 2005, 24 février 2005, 5 juillet 2006 ; Cass. 1re Civ. 6 février 2007, 4 juillet

2007. La C. Cass. définit l’aléa par l’incertitude sur la date de dénouement du contrat. L’aléa repose ici sur la durée du contrat, qui dépend de la durée

de vie humaine de l’assuré. L’assureur ne sait pas à l’avance entre les mains de qui le contrat va se dénouer.

Nouvelles Donnes Grands Déploiements / 108 rue Réaumur, 75002 Paris

Tél. : + 33 (0)1 47 03 41 27 - Fax. : + 33 (0)1 58 01 00 88 - E-mail : bonjour_nd2d@nouvellesdonnes.com - www.nd2d.fr

SAS au capital de 50 000 Euros - RCS Paris 800 975 773- NAF 8559 AAu regard de la fiscalité décès : la fiscalité applicable diffère selon la date de souscription du contrat, la date

des versements et l’âge de l’assuré au moment des versements, certains capitaux décès bénéficiant encore

d’une exonération totale ou partielle (cf. section 3, partie 3).

Au regard du nouvel IFI (impôt sur la fortune immobilière) : la fraction de la valeur de rachat au 1er janvier

représentative d'actifs immobiliers imposables, compris dans les unités de compte (SCPI, OPCI … mais pas

dans le fonds euros), sera soumis à l’IFI 5. Il s’agit d’une règle fiscale dérogatoire par rapport à la nature

assurantielle des contrats d’assurance-vie qui aurait dû conduire à ne pas déclarer le contrat à l’IFI. En effet,

au sens du droit civil, les capitaux liés au contrat sont la propriété de l’assureur pendant toute la durée du

contrat et non plus celle du souscripteur sauf au moment de son dénouement (cf. supra). Toutefois, à condition

que le contrat soit rachetable, le souscripteur détient une créance vis-à-vis de l’assureur et c’est donc une quote-

part de la valeur de rachat qui est déclarée à l’IFI (cf. spécificités pour certains contrats – section 2, partie 1.4.).

Concernant le plafonnement de l’IFI, comme pour l'ancien ISF, seule la quote-part d'intérêts inclus dans

le rachat fait partie des revenus pour le dit plafonnement. En effet, en l’absence de rachat, le contribuable ne

les a pas encore réalisés et ne peut donc pas en disposer6.

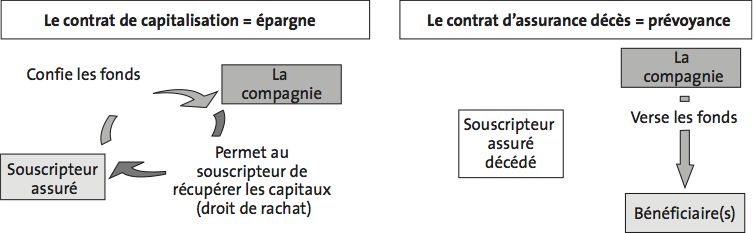

3 Les principales différences avec le contrat de capitalisation et l’assurance décès

Proposé également par les compagnies d’assurance, le contrat de capitalisation se distingue du contrat

d’assurance-vie en ce qu’il constitue une simple opération d’épargne, sans couverture de risque ni aléa. Il

présente toutefois des similitudes en termes de fiscalité des retraits et de supports d’investissement. De fait, la

valorisation de ces contrats est intégrée à la succession de leur détenteur, sans exonération7. Jusqu'à présent

l’avantage résidait au plan de l’ISF, car seules étaient soumises à déclaration les sommes investies8. Ainsi,

toute la valorisation du contrat (intérêts et plus-¬values capitalisés) était exonérée d’ISF. Désormais avec le

nouvel IFI, les contrats de capitalisation suivent le même régime fiscal que les contrats d'assurance-vie à savoir

une imposition sur la fraction de leur valeur de rachat au 1er janvier représentative d'actifs immobiliers

imposables, compris dans les unités de compte.

Le contrat d’assurance décès est un contrat de pure prévoyance. Le but est de protéger ses proches, c’est-

à-dire de les prémunir des conséquences financières liées à un décès prématuré (perte des revenus d’activité

ou remboursement d’un prêt). En contrepartie de primes versées à fonds perdus, un capital important peut être

transmis hors fiscalité9.

Figure 3 – Le contrat de capitalisation et le contrat d’assurance décès

5 Art. 972, 972 bis et 972 ter du CGI

6 application de la décision du Conseil constitutionnel applicable en termes d’ISF concernant les dispositions de l’article 13 de la loi de Finances pour

2014.

7Cass.1re Civ. 18 juillet 2000.

8 Inst. 31 août 1983, 7 R-¬11‑83 n° 360 ; D. adm. 7 S-¬352 n° 6, 1er octobre 1999 /RM Frassa JO sénat, 8 juillet 2016, question N°17495.

9Article 990 I du Code général des impôts.

Nouvelles Donnes Grands Déploiements / 108 rue Réaumur, 75002 Paris

Tél. : + 33 (0)1 47 03 41 27 - Fax. : + 33 (0)1 58 01 00 88 - E-mail : bonjour_nd2d@nouvellesdonnes.com - www.nd2d.fr

SAS au capital de 50 000 Euros - RCS Paris 800 975 773- NAF 8559 ALe contrat d’assurance-vie, quant à lui, permet d’associer à la fois l’aspect épargne et l’aspect prévoyance.

Mais pour s’assurer du bon dénouement du contrat, encore faut-il s’assurer de la bonne rédaction de la clause

bénéficiaire !

Nouvelles Donnes Grands Déploiements / 108 rue Réaumur, 75002 Paris

Tél. : + 33 (0)1 47 03 41 27 - Fax. : + 33 (0)1 58 01 00 88 - E-mail : bonjour_nd2d@nouvellesdonnes.com - www.nd2d.fr

SAS au capital de 50 000 Euros - RCS Paris 800 975 773- NAF 8559 AVous pouvez aussi lire