Projet d'évolution du Réseau - CHSCT du 8 Novembre 2016 CE du 1er Décembre 2016 - FO Credit Agricole Nord de France

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Projet d’évolution du Réseau

CHSCT du 8 Novembre 2016

CE du 1er Décembre 2016

Préambule

Ce dossier a pour objectif de recueillir l’avis des représentants du

personnel (CHSCT et CE).

Une première présentation du contexte général et des objectifs a

été réalisé lors de la réunion du Comité d’Entreprise du 20 octobre

2016.

La procédure d’information/consultation se fera selon le calendrier

suivant :

Dépôt du dossier dans la BDES : 28 octobre 2016

Réunions CHSCT : 8 novembre 2016

6 décembre 2016

Réunions CE : 1er décembre 2016

15 décembre 2016

PLAN

I. EVOLUTION DES MODELES DE DISTRIBUTION

BANCAIRE

Le marché et la concurrence

II. PROJET D’EVOLUTION DU RESEAU NORD DE

FRANCE

La déclinaison de notre projet d’entreprise

« Tous acteurs de la relation »

III. IMPACT GESTION SOCIALE DU PROJET

IV. ACCOMPAGNEMENT SOCIAL DU PROJET

3

PLAN

I. EVOLUTION DES MODELES DE DISTRIBUTION

BANCAIRE

Le marché et la concurrence

II. PROJET D’EVOLUTION DU RESEAU NORD DE

FRANCE

La déclinaison de notre projet d’entreprise

« Tous acteurs de la relation »

III. IMPACT GESTION SOCIALE DU PROJET

IV. ACCOMPAGNEMENT SOCIAL DU PROJET

4

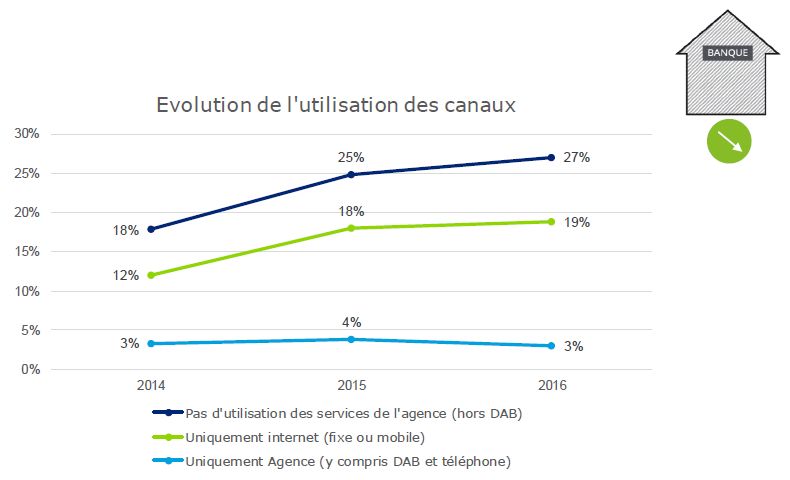

Baisse tendancielle de la fréquentation physique

des agences bancaires

54% des français (66% des

déclarent moins

18-34 ans)

se déplacer en agence,

principalement car les

services en ligne

suffisent à leurs besoins.

Les français ont intégré

le digital dans la

consommation de

produits bancaires 49%

(vs 43% en 2015)

prêts à souscrire un

Utilisation d’Internet service bancaire

en ligne

67% des 18-34 ans

5

Une tendance qui va se poursuivre et accélérer

Une France dans la moyenne

européenne dans l’usage de produits

financiers en ligne, mais avec un fort

développement attendu.

6

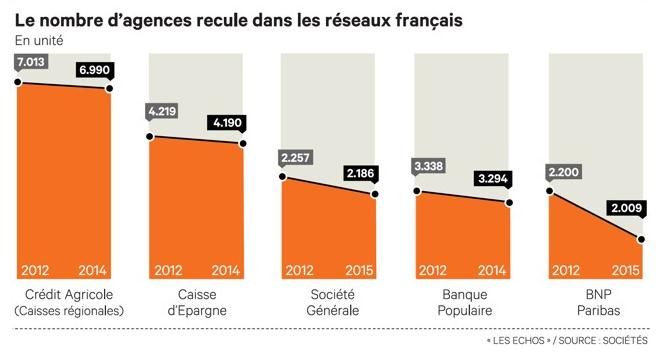

Face à cette tendance, les banques décident de fermer

des agences

7

Face à cette tendance, les banques décident de fermer

des agences

Notre région est concernée comme les autres

Caisse d’Epargne Nord France Europe compte fermer 15 agences

supplémentaires, hors Picardie (après plus de 30 fermetures sur dix ans)

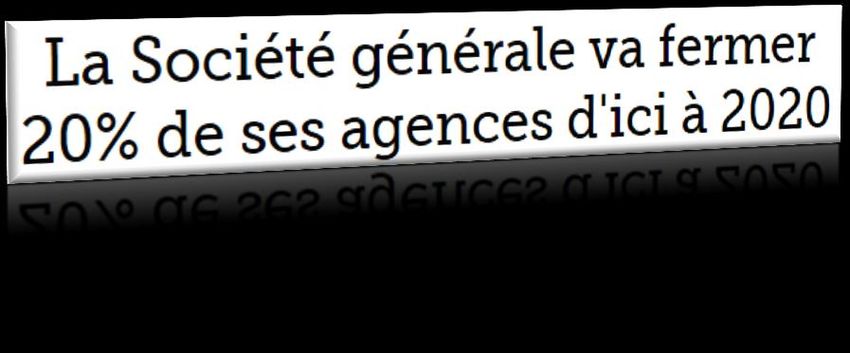

Société Générale et BNP Paribas ont engagé la réduction de leurs moyens

dans le cadre de leur nouvelle stratégie

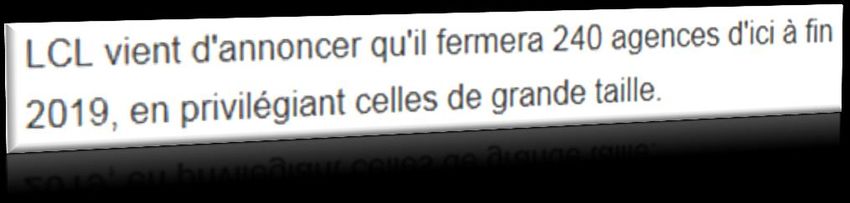

Crédit du Nord prévoit 10% d’agences en moins d’ici 2020

Etc.

Les Caisses Régionales commencent aussi à faire mouvement

Réduction d’une cinquantaine d’agences au Crédit Agricole d’Ile-de-

France, d’une trentaine à Nord Est, d’une vingtaine à Alpes-Provence…

Une majorité de CR a ouvert la réflexion

8

Des fermetures sans dégradation du fonds de commerce

La proximité géographique compte de moins en moins

pour les clients & prospects

9

Des agences moins fréquentées mais des conseillers plus

sollicités en raison du multicanal

Des échanges multicanaux

en progression.

Chiffres année 2015

Contacts commerciaux

10Le conseiller conserve un rôle central

70% des français sont satisfaits de leur conseiller, qui doit avant

tout disposer de compétences techniques..

Un conseiller

au cœur du

modèle idéal

de banque.

72% des collaborateurs

estiment que la relation

client intégrera différentes

formes digitales. 11Le conseiller est attendu sur son expertise

Etude Deloitte – Relation Banques et clients 2016

12Un besoin d’expertise additionnel à Nord de France pour

rééquilibrer notre fonds de commerce

La Caisse régionale doit poursuivre ses efforts sur la clientèle

patrimoniale et la clientèle intermédiaire.

Un poids structurel

important de la

clientèle Grand Public

13PLAN

I. EVOLUTION DES MODELES DE DISTRIBUTION

BANCAIRE

Le marché et la concurrence

II. PROJET D’EVOLUTION DU RESEAU NORD DE

FRANCE

La déclinaison de notre projet d’entreprise

« Tous acteurs de la relation »

III. IMPACT GESTION SOCIALE DU PROJET

IV. ACCOMPAGNEMENT SOCIAL DU PROJET

14Rappel : l’origine de la réflexion à Nord de France

Projet d’entreprise 2016 / 2020 « Tous acteurs de la relation »

Elaborer un schéma directeur Réseau et le décliner (cf. Axe 1 : Bâtir un nouveau modèle de

distribution et de relation client)

- Des nouveaux formats d’agence différenciés

- Adaptation du maillage

Séminaire des Administrateurs du 30 septembre 2015

Ajuster le maillage du Réseau Nord de France

- Fermer les agences à faible activité & potentiel et redéployer les moyens vers les agences à potentiel

- Accroître la taille moyenne de nos agences

Moderniser nos formats d’agence

- De nouveaux espaces de travail et d’accueil de la clientèle : agence plus collaborative et améliorant

l’expérience client (confort, confidentialité…)

- Moduler les formats selon les endroits

- Intégration du digital & multicanal pour de nouveaux parcours clients (plus de conseil & vente à

distance, notamment)

Créer de nouveaux espaces patrimoniaux

Tendre vers le 100% conseil => dégager des moyens supplémentaires

- Réduction du temps consacré aux opérations basiques

- Réallocation de certains postes

Rendre nos agences plus attractives

- Bornes d’accueil, Communication audiovisuelle dynamique, vitrines de nos activités immobilière…

- Valorisation du mutualisme

- Ouverture à la vie du territoire

Faire évoluer nos ressources humaines

15

- Transformer les postes d’assistants en postes de conseillersLe chemin parcouru depuis 2014

Réorganisation du Réseau

Un interlocuteur dédié à chaque client (personnalisation)

Le bon conseiller en face du bon client (segmentation)

Directeur d’agence, banquier universel

Conseillers spécialisés (Pro, Agri, Patri) également en agences

Développement du digital et du multicanal

Signature électronique, tablette, dépose internet, OAV conseillers, nouveau portail…

Création d’une e-agence et spécialisation des CRC

Déjà 10% des ventes réalisées à distance

Montée en puissance de la Banque privée

Doublement des effectifs et création d’espaces dédiés (3 agences patrimoniales &

locaux spécifiques dans le Réseau) => fort développement de l’activité

Renforcement des expertises au service des clients

Gestion conseillée en valeurs mobilières et Assurances Pro-Agri

Davantage de conseillers spécialisés et meilleures qualifications

Création de viviers dans le Réseau

Investissements dans de nouveaux locaux

Ouverture d’une agence multi-marché à Arras et patrimoniale à Bondues, rénovation

de l’agence patrimoniale au 77

Création d’une agence du futur à Lille (février 2017)

16La problématique actuelle

La fréquentation de nos agences diminue et continuera de diminuer

Nos clients veulent moins se déplacer et davantage consommer à distance

Les agences urbaines sont les plus concernées par une chute de la fréquentation liée au digital

Un Réseau composé d’agences souvent de petite taille, pénalisant aujourd’hui la qualité du service à la clientèle

Agences de 2 / 3 ETP posant un problème de qualité de service : organisation du travail (absences),

expertise concentrée sur le RA (peu de synergie), faible attractivité, confidentialité limitée, turn-over accru

Des postes d’accueil (Assistants) devenant trop nombreux (baisse des flux) au détriment des postes de

conseil devenant insuffisants (pour bien accompagner les clients)

- 26% d’agents d’application à Nord de France versus 20% dans la CR moyenne

- Les clients veulent conseillers & compétence et non assistants à l’accueil moins fréquenté

- Mal-être croissant et faible apprentissage de salariés à l’accueil des agence aux flux modestes

Un potentiel de développement important et sous-exploité faute de conseillers spécialisés en nombre suffisant

Succès de la Banque Privée, désormais freiné par l’effectif (5% du Réseau, versus 7% CR moyenne)

Marché PRO insuffisamment travaillé à Nord de France (3,5% des effectifs Groupe)

Certaines petites agences structurellement sous-performantes et sans réelle perspective de développement

La majorité des agences récentes ne trouvent pas leur public en raison des nouveaux comportements client

Les agences en centres commerciaux n’attirent plus

La forte poussée des incivilités expose par endroit les salariés à des risques de moins en moins acceptables

Le format de nos agences vieillit eu égard aux nouvelles attentes de la clientèle (et des collaborateurs)

Demande de plus d’accessibilité au conseiller, expertise, rapidité, confidentialité, confort espace d’attente

La concurrence fait mouvement (concentration d’agences par regroupement & modernisation) => nous ne

pouvons pas rester en marge, au risque d’être distancés en termes de qualité de conseil et d’attractivité

17Un réseau Nord de France composé principalement

d’agences de petite taille

Un réseau composé de 264 agences (hors agences patrimoniales)

***

Une taille d’agence inférieure à celle de la CR moyenne

(10% inférieur aux CR à dominante urbaine)

1/3 des agences (85) ont

2 à 3 collaborateurs

1/3 des agences (90) ont

4 à 5 collaborateurs

1/3 des agences (89) ont

plus de 5 collaborateurs

Une proximité d’accueil de la clientèle mais un service

de conseil et une organisation du travail pénalisés

18Les attentes de nos clients

Résultats des attentes exprimées par 750 clients issues de l’étude réalisée en

2016 (unité DME/AMC/FR)

Des conditions d’accueil au cœur du sujet :

- Plus de confidentialité

- Prise en charge des attentes plus rapide et efficace

- Etre accueilli par un conseiller et non un agent d’accueil

- Orienter les clients selon les attentes (plus de perte de temps, plus la

même file d’attente pour tout le monde)

- Transformer l’espace attente

Une demande forte de conseil et de personnalisation :

- Accessibilité facilitée du conseiller

- Accessibilité à l’expertise

- Besoin de reconnaissance et de considération

- Proximité relationnelle

Une relation client sans barrière :

- Accès à l’information centrée essentiellement sur le bancaire

- Laisser le choix des outils multicanaux, accompagnement ou autonomie

19Les principes de construction de la cible

Conserver un bon maillage du territoire et une étroite proximité géographique avec les clients

Ne pas remettre en cause de Caisse Locale

Mettre à disposition toutes les expertises de Nord de France nécessaires à chacun de nos clients

Favoriser la mixité des métiers pour s’enrichir mutuellement et mieux conseiller les clients

Renforcer la coopération au sein des équipes afin de mieux servir les clients

Développer une organisation du travail propice à la relation à distance attendue par les clients

Affirmer le rôle central du conseiller en agence dans la relation banque - client

Accroître le niveau d’expertise de nos équipes pour mieux répondre aux attentes des clients

Offrir plus de conseil à nos clients par la transformation des métiers ( Conseillers , Assistants)

Créer de nouveaux espaces dédiés marchés spécialisés pour valoriser la personnalisation de la

relation

Adapter le service aux clients aux caractéristiques locales => pas partout pareil

Se développer par redéploiement des agences à faible potentiel fermées vers des agences à

potentiel

Travailler à iso effectif Réseau

Maîtriser les charges de fonctionnement

Tenir compte des contraintes logistiques (capacité d’accueil des agences proches de celles à fermer)

Méthode : bâtir un diagnostic factuel éclairant des décisions objectives

20Un diagnostic approfondi mené sur chacune de nos agences

Diagnostic quantitatif :

Analyse géomarketing

Absence de trou dans notre maillage du territoire

Forte hétérogénéité de l’attractivité des zones de chalandises des agences

Analyse de la rentabilité financière des agences

13% d’agences déficitaires

Analyse de la performance commerciale des agences

Analyse de la qualité du fonds de commerce

Analyse des flux d’activité

14 agences réalisant moins de 10 opérations SEA / jour, 49 autres agences moins de 15

Diagnostic qualitatif :

Mené par les Directeurs de Région avec leurs Directeurs de Groupe d’Agence

Forte convergence du diagnostic qualitatif avec le diagnostic quantitatif

21PLAN

I. EVOLUTION DES MODELES DE DISTRIBUTION

BANCAIRE

Le marché et la concurrence

II. PROJET D’EVOLUTION DU RESEAU NORD DE

FRANCE

La déclinaison de notre projet d’entreprise

« Tous acteurs de la relation »

III. IMPACT GESTION SOCIALE DU PROJET

IV. ACCOMPAGNEMENT SOCIAL DU PROJET

22La cible

Un ajustement du maillage

25 petites agences à fermer par regroupement

5 agences à 2 collaborateurs, 18 agences à 3 collaborateurs et 2 agences à 4 collaborateurs

8 agences en centres commerciaux, 11 agences en zone urbaine (7 MEL), 6 agences en zone rurale

20 agences à rentabilité négative, sans réelle perspective de développement et proche d’une autre

5 agences à rentabilité positive mais à proximité immédiate d’une autre agence et dont le

regroupement permettrait d’améliorer la qualité de service à la clientèle avec plus de compétence

8 petites agences à mettre sous surveillance (plan d’action à mener sur 2 ans pour redresser / statuer)

8 agences à relocaliser (locaux inadaptés ou déplacement de la zone d’attractivité)

Conservation de 38 agences à rentabilité faible ou négative mais à potentiel de développement ou

éloignées de l’agence la plus proche

Des moyens de développement supplémentaires pour mieux servir notre territoire

Création de 30 postes de conseillers spécialisés (CCPro & CGP) par suppression de 30 postes d’assistants

Création d’au moins 40 postes de conseillers généralistes par suppression de 40 postes d’assistant

1,2 M€ / an de charges logistiques économisées pour réinvestir dans la modernisation de nos agences

Des impacts et perturbations très limités

3% des clients, 5% des collaborateurs et 9% des agences

30% de Caisses Locales concernées

Une proximité géographique entre agences qui passe de 3740 mètres à 4180 mètres

Les clients concernés par fermeture ne perdront que 700 m. de proximité (et pourraient en gagner 3000)

Locaux disponibles en proximité pour accueillir les collaborateurs des agences fermées

23Défavorable

Médiocre

La cible : les 25 agences à fermer Moyenne

Bonne

Qualité du Qualité de la Performance Résultat

AGENCES fonds de zone de Commerciale d'exploitation

commerce chalandise

SAINT-POL-CANTERAINE

HARDINGHEN

FERRIERE-LA-GRANDE

BERLAIMONT

VIEUX-CONDE

LILLE-SAINT-SEBASTIEN

BETHUNE-ROTONDE

ARRAS AUCHAN

CAMBRAI-AUCHAN

SAINT AMAND LECLERC

CAUDRY-LECLERC

MARQUETTE

LILLE FIVES

SAINT-MARTIN-BOULOGNE

BRUAY SUR ESCAUT

VALENCIENNES-GARE

MARCQ-ST VINCENT

LILLE-WAZEMMES

BAILLEUL-LECLERC

GRANDE SYNTHE-BASROCH

LILLE-TURGOT

SECLIN-LECLERC

LENS-GRANDE RESIDENCE

LOUVROIL AUCHAN

24

LOOS EURASANTELa cible : les agences à mettre sous surveillance

ou à relocaliser

8 agences à relocaliser 8 agences sous surveillance

Fenain Dégradation du potentiel du

Lambersart Contrainte logistique

territoire. Nouvelle revue à

forte liée à l’immeuble

prévoir dans 2 ans.

Lambersart Bourg Regroupement avec Teteghem Résultat non conforme au

Avril 2013 Lambersart dans le cadre potentiel fort du territoire.

d’une relocalisation Nouvelle revue à prévoir dans 2

Douai 2 Trop exigu ans.

Lille St Maurice Quartier en mutation. Nouvelle

Bruay Centre En dehors de la zone Mai 2007 revue à prévoir dans 2 ans.

d’attractivité Lille Massena Résultats insuffisants

Bruay Gare Regroupement avec Bruay Lille Vauban A spécialiser dans le cadre de la

Centre lors de sa Sept 2007 rénovation des agences afin de

relocalisation à étudier coller à sa zone de chalandise ?

Le Touquet Volonté de Lille Victor Hugo Située dans une zone peu

développement (locaux captive.

exigus) Tourcoing Brun Pain Située dans une zone peu

Janvier 2011 captive.

Neufchâtel Hardelot Volonté de La Madeleine St Maur Résultat non conforme au

développement (locaux potentiel fort du territoire.

trop exigus)

Anzin St Aubin En dehors de la zone

Juin 2007 d’attractivité

25La cible : synthèse

Un réseau passant de 264 à 239 agences (plus 3 agences patrimoniales)

Dont 190 agences en situation actuellement satisfaisante

Dont 49 agences à rentabilité actuellement faible, voire négative, mais :

- Dont 19 présentent une perspective de développement

- Dont 16 sont à proximité d’une agence à fermer et bénéficieront donc de la fermeture

- Dont 14 sont à conserver afin de ne pas dégrader le service à la clientèle

Un meilleur équilibre entre proximité et compétence

Une taille d’agence accrue et se rapprochant des CR urbaines

- 86% des clients servis par une agence d’au moins 4 salariés

- 70% des clients servis par une agence d’au moins 5 salariés

Une expertise renforcée au service des clients (85% de conseillers)

Une proximité géographique toujours forte avec les clients (2,9 km en moyenne)

Un maillage du territoire qui reste dense (distance moyenne entre agences : 4,2 km)

26La cible : une proximité géographique réservée

19.000 clients

concernés par

un changement

d’agence

Un différentiel

Distance moyenne (avant) entre les agences : 3 738 m

de 400 m

Distance moyenne (après) entre les agences : 4 181 m

seulement

27La cible : une taille d’agence accrue pour un meilleur service

à la clientèle

(hors conseillers spécialisés)

28La cible : synthèse

Le nouveau schéma directeur =

+ d’efficacité

+ de compétences

+ de rentabilité

+ d’attractivité

+ de réactivité

« L’important c’est l’équilibre

entre compétence et proximité »

L’agence de demain doit être créatrice de valeur ajoutée

relationnelle et d’une proximité réinventée

29PLAN

I. EVOLUTION DES MODELES DE DISTRIBUTION

BANCAIRE

Le marché et la concurrence

II. PROJET D’EVOLUTION DU RESEAU NORD DE

FRANCE

La déclinaison de notre projet d’entreprise

« Tous acteurs de la relation »

III. IMPACT GESTION SOCIALE DU PROJET

IV. ACCOMPAGNEMENT SOCIAL DU PROJET

30La cible en synthèse

ETP des nbr ETP à

agences à fermer agences de réaffectation supposées

agences réaffecter

Marquette 2 1 Lambersart

Loos Eurasanté 3 1 Ronchin

Hardinghen 2 2 Guines

Arras Auchan 3 1 Hochettes

Bethune Rotonde 2 1 Bethune Ville

St Martin Boulogne 3 2 Boulogne Mariette

Bruay sur Escaut 3 2 1 Anzin + 1 st saulve

Valenciennes Gare 3 1 Val Pl Armes

Lille Fives 3 2 lille Hellemmes et mons

Lille Wazemmes 3 2 lille VH et Cormontaigne

St Amand Leclerc 3 2 St Amand

Gd Synthe Basroch 3 1,5 Grande Synthe

Bailleul Leclerc 3 1 Bailleul

Lille Turgot 3 2 Lomme

Seclin Leclerc 3 1 Seclin

Lens Gde Residence 3 2 Lens Lanoy

Louvroil Auchan 3 1 Maubeuge

Berlaimont 3 2 Aulnoye Aymeries

Cambrai Auchan 3 2 Cambrai

Caudry Leclerc 3 2 Caudry

Ferriere la Grande 2 2 Maubeuge

Lille St Sébastien 3 2 Lille Treille

Vieux Conde 4 3 Conde

St Pol Canteraine 4 3 St Pol Verdun

Marcq St Vincent 2 1 Marcq Croisé

72 42,5

31La cible en synthèse par poste et par qualification

ASSISTANT ATTACHE CONSEILLER CLI RA

Béthunois 2 1

Flandres Lys 1 1 1

Artois 1 1 1

Cambraisis 2 2 2

DLS

Vallée de l'Aa

Vallée de la Canche 1 2 1 1

Côte d'Opale 2 1 1

Littoral Flandres 1 1

Lille 4 3 3

Métropole Nord 1 1

Métropole Sud 2 2

Val de Marque 1 1 1

DME Douaisis

Louvre Lens 1 1 1

Sambre Avesnois 2 4 2

Valenciennois 3 5 2 4

Banque Privée

Total 24 25 3 18

Transfert des postes supprimés sur les postes suivants :

30 postes de conseiller spécialisé RCE 8/9

40 Postes d’attache / conseiller clientèle RCE 5/6

70 postes d’assistants qui deviennent des fonctions « conseil »

32Constat d’écarts

43 collaborateurs transférables dans des fonctions au moins similaires

30 collaborateurs a réaffecter :

18 RA

12 ASSISTANTS

ENTREES & SORTIES ASSISTANTS SUR 3,5 ANS

2013

2014 La résorption de

SORTIES 12 assistants

2015

ENTREES

n’est donc pas

un problème

2016*

0 20 40 60 80 100 120 140

*2016 à fin septembre

33ETAT DES LIEUX EFFECTIFS RESEAUX AU 22/10/2016

MANAGEMENT

RA en sureff provisoirement,

1 suite retour maternité du RA

3 3 DGAA

1 DGA 1 DA Roubaix 2 => RA en

1 1 mission

2 1 RA -> 1 vivier CCI

DGAA Haubourdin

1

RA Pas en Artois => DA Sin le Noble =>

1 1

RA Artois prend le interim assurée par le

relai

DGA

Poste vacant suite mobilité / autres motifs*

9

VIVIER / SURREF

4Opportunités pour gérer les RA

Postes disponibles immédiatement : 11

2 postes des RA

7 par cascade

2 postes de moniteur

Départs prévus 2016/2017/2018 : 11

RESPONSABLE SECOND DIRECTEUR DIR. GROUPE

DIR. GR. AG. ADJT

D'AGENCE D'AGENCE D'AGENCE AGENCES

Béthunois 2018

Flandres Lys

Artois 2018

Cambraisis 2017

DLS

Vallée de l'Aa

Vallée de la Canche

Côte d'Opale

Littoral Flandres

Lille 2018 2017

Métropole Nord

Métropole Sud 2017

Val de Marque 2018

DME Douaisis 2018

Louvre Lens

Sambre Avesnois 2018 2018

Valenciennois 2017

Banque Privée

Total 2 1 1 3 4

35Opportunités pour gérer les RA

3 RA en filière 3 postes disponibles en 2017

ASSISTANT ATTACHE CONSEILLER CLI RA

Béthunois 2

Flandres Lys

Artois 1 1 1

Cambraisis 2

DLS

Vallée de l'Aa 1

Vallée de la Canche 1

Côte d'Opale 2

Littoral Flandres

Lille 1 3

Métropole Nord 3 1

Métropole Sud

Val de Marque 4

DME Douaisis 1 1

Louvre Lens 1

Sambre Avesnois 1

Valenciennois 1 3

Banque Privée

Total 1 8 19 3

31 OPPORTUNITES SUITE FILIERESOpportunités pour gérer les RA

2 souhaits supplémentaires sur les marchés SPE

PROJETS PROFESSIONNELS DES RA

ISSUS DES ENTRETIENS PROFESIONNELS *

SQUARE HABITAT

MARCHE PRO

FINANCEMENT DES PARTICULIERS

MONITEUR DES VENTES

DA / DGAA

SECOND

0 2 4 6 8 10

FINANCEMENT

MONITEUR DES SQUARE

SECOND DA / DGAA DES MARCHE PRO

VENTES HABITAT

PARTICULIERS

NBRE 1 10 3 1 2 1

*sur la base des 2 premiers souhaits. Certains ont émis 1 ou 2 souhaits tandis que d'autres, car récents dans

leur poste, n'en ont pas émisOpportunités pour gérer les RA

EN SYNTHESE :

18 RA concernés

27 solutions mobilisables à court terme

Mesure spécifique d’accompagnement :

Entretiens individuels des finalisation du projet avec DR et RHPlanification du projet Fermeture rapide des agences tenant compte : Des aspects logistiques De l’information clients Des transferts de portefeuilles De l’information des maires Du maintien ou non d’un automate … Ouverture début 2017 de 2 filières : PRO CGP Planification des entretiens avec les RRH dès décembre 2016

Synthèse sociale

Le nouveau schéma directeur =

+ une augmentation des qualifications

+ le renforcement des agences

+ le renforcement des marchés SPE

+ des solutions pour TOUS

+ un accompagnement personnalisé

« L’important c’est l’équilibre

entre compétence et proximité »

L’agence de demain doit être créatrice de valeur ajoutée

relationnelle et d’une proximité réinventée

40ANNEXE

LOCATIONS

DATE MAXI DE DENONCIATION

AGENCES ADRESSE DATE DE FIN DE BAIL

DE BAIL

Fin de bail le 30/11/2016 (renouvellement automatique 2 fois

LILLE ST SEBASTIEN 69 rue St Sébastien 29/05/2017

prévu dans le bail au meme loyer indexé

333 rue Léon Gambetta/1 place

LILLE WAZEMMES Fin de bail le 30/09/2016 29/03/2017

nouvelle aventure

LILLE TURGOT 215 ter avenue de Dunkerque Fin de bail le 31/08/2017 (préavis d'un an prévu au bail) 28/08/2017

LILLE MOLINEL 80 rue du molinel dénonciation faite pour le 30/11/2016

LILLE FAIDHERBE 68 rue Faidherbe dénonciation faite pour le 30/06/2017

MARQUETTE ZAC haut Touquet Fin de bail 3/05/2019 02/11/2018

Échéance suivante 16/10/2021 (congé avant le 15/04/2021) fin

LOOS EURASANTE angle rue Doumer/ Ambroise Paré 15/04/2018

de bail

GRANDE SYNTHE BASROCH Zone commerciale du Basroch Fin de bail le 07/09/2017 06/03/2017

LENS GRANDES RESIDENCES Centre commercial rue Alain Fin de bail le 30/09/2018 29/03/2018

SAINT MARTIN BOULOGNE 13 Place Jean Moulin Fin de bail le 14/12/2016 13/06/2017

VALENCIENNES GARE 6 Place de la gare Fin de bail le 30/11/2016 29/05/2017

Bail echu depuis le 31/05/2014 - Tacite prolongation depuis le

FERRIERE LA GRANDE 41 rue Victor Hugo

01/06/2014 Tout moment préavis 6 mois

HARDINGHEN 18 rue Charles de Gaulle Fin de bail le 30/06/2018 29/12/2017

Bail échu depuis le 31/03/2013 - Tacite prolongation depuis le

BETHUNE ROTONDE Centre commercial Auchan

01/04/2013 Tout moment préavis 6 mois

Échéance suivant 29/09/2020 (congé avant le 28/02/2020) fin

AUCHAN LOUVROIL Centre commercial Auchan 29/03/2017

de bail le 29/09/2021 (bail 10 ans)

SECLIN LECLERC Centre commercial Leclerc Fin de bail le 31/08/2018 28/02/2018

CAUDRY LECLERC Centre commercial Leclerc Fin de bail le 10/09/2017 09/03/2017

BAILLEUL LECLERC Centre commercial Leclerc Fin de bail le 31/08/2017 28/02/2017

Fin de bail le 13/03/2017 - Avenant au bail signé en 2012 pour

ST AMAND LECLERC Centre commercial Leclerc 13/09/2017

un parking (pour 15 ans) A approfondir si besoin

ARRAS AUCHAN Centre commercial Auchan Échéance suivante le 8/12/2019 (congé avant le 8/06/2019). Fin

de bail le 08/12/2020 (bail 10 ans) 08/06/2019

CAMBRAI ESCAUDOEUVRES Centre commercial Auchan Fin de bail le 1/10/2017 (10 ans) 30/03/2017Vous pouvez aussi lire