Ranto Rabeantoandro Direction de la Stratégie et de l'Innovation/Etudes économiques - La Banque Postale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Ranto Rabeantoandro Direction de la Stratégie et de l’Innovation/Etudes économiques Août1 2020 LA BANQUE POSTALE Marché du logement et du crédit à l'habitat

VUE D’ENSEMBLE

Coup d’arrêt sur le marché de l’immobilier pendant le confinement

Le premier semestre de cette année a été marqué par une forte perturbation des activités immobilières en raison de la pandémie de

Covid-19. Pendant la période de confinement, le volume de transactions sur le marché de l’ancien a fortement baissé et la

commercialisation de logements neufs, qui était déjà sur une tendance baissière, s’est repliée davantage. Par ailleurs, l’évolution des

prix, tant dans l’ancien que dans le neuf, est restée soutenue.

La production de crédits nouveaux à l’habitat a connu un fort recul sous l’effet de la crise sanitaire. Cela résulte de l’effondrement des

transactions de logements neufs et anciens. De plus, les banques ont confirmé le durcissement des critères d’octroi de prêts immobiliers

afin de préserver leurs marges et en réponse aux recommandations du Haut Conseil de Stabilité Financière sur les risques liés à l’immobilier.

D’ici la fin du premier semestre 2021, le taux moyen des crédits immobiliers devrait baisser légèrement pour relancer les transactions. Il

remonterait ensuite graduellement à l’horizon fin 2021 sous l’hypothèse d’une hausse modérée du rendement de l’OAT. De leur côté, les

prix des logements anciens progresseraient encore de manière soutenue en moyenne en 2020 malgré un fléchissement vers la fin

d’année. En outre, la production de crédits habitat devrait nettement reculer en 2020 du fait de l’effondrement du volume des opérations

immobilières pendant le confinement avant de se redresser en 2021.

Achevé de rédiger le 29/07/2020

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 2Tendances récentes

Marché du logement :

Marché de l’ancien :

Transactions : effondrement des transactions pendant le confinement

Prix : augmentation soutenue des prix des prix au 1er trimestre

Marché du neuf :

Ventes et mises en vente : recul encore plus marqué de la commercialisation de logements neufs avec la crise sanitaire

Stocks des promoteurs : augmentation des délais d’écoulement des stocks

Construction de logements : reprise plus rapide des mises en chantier à la sortie de confinement

Prix : modération de la hausse des prix

Crédits à l’habitat :

Crédits nouveaux : repli de la production de crédits

Taux des crédits : redressement des taux des crédits immobiliers

Critères d’octroi : resserrement des conditions d’octroi de crédits depuis le début de l’année

Demande de crédits perçue par les banques : dégradation de la perception de la demande au 2ème trimestre

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 3Perspectives

Marché du logement en 2020 et 2021:

Marché de l’ancien :

Transactions : effondrement en 2020 suite à la crise sanitaire. Reprise en 2021 sans pouvoir rattraper le niveau atteint en 2019

Prix : probable fléchissement fin 2020

Marché du neuf :

Volumes : baisse du volume de transactions en raison de l’éventuelle érosion de la capacité d’acquisition immobilière des ménages

Prix : possible coup d’arrêt de la progression des prix, sauf tension sur le coût de la construction

Crédit à l’habitat :

Taux des crédits : légère baisse jusqu’au printemps 2021 puis petite remontée ensuite

Critères d’octroi : d’un côté les banques voudront se montrer rigoureuses pour ne pas augmenter le coût du risque ; de l’autre, elles

voudront favoriser le développement de leurs volumes d’affaires dans un marché moins porteur

Crédits nouveaux : net repli de la production de crédits en 2020 et rebond en 2021

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 4Marché de l’ancien - National (transactions)

Net coup de frein des transactions pendant le confinement

Après un dynamisme exceptionnel en 2019, le marché de l’ancien a plafonné début 2020, entamant même une légère décélération au terme du

1er trimestre. En effet, il est fort probable que le marché ait atteint une limite haute après plusieurs années de forte expansion, d’autant plus que les prix

dans l’ancien n’ont cessé de croître et que le marché de l’immobilier a démarré l’année avec un resserrement des critères d’octroi de prêts bancaires

suite aux recommandations des autorités prudentielles.

Par ailleurs, la crise sanitaire a fortement impacté le marché de l’immobilier notamment par un net coup de frein aux activités immobilières pendant

la période de confinement. Sur le marché de l’ancien, le nombre de transactions, en cumul sur 12 mois, a été de 988 000 ventes, fin mai 2020,

en légère baisse sur un an (- 0,5 % ) mais en très forte contraction par rapport au point haut de janvier 2020 (- 7,9 %). Toutefois, les transactions

ont redémarrer depuis la sortie de confinement, suite au rattrapage des opérations engagées avant l’arrêt des activités. Selon nos estimations, le

nombre de transactions effectuées pendant le confinement aurait représenté moins de 40% de celui observé en janvier 2020.

Nombre de transactions sur le marché de l'ancien Nombre de transactions de logements anciens

(France entière, milliers, cumul sur 12 mois) cumulé sur 12 mois, milliers

1 200 40%

1 100

Variation annuelle (ech d.) 1 065

30% 1 050

30% 964 965

1 000 Nombre annuel de transactions (ech g.) 30%

1 000

845

828

801 798 950

800 20%

900

12% 15% 14,1%

13%

720 697 10,4%

850

600 8% 10%

516 7%

6% 800

589 3% 3%

4%

2% 750

0% 1% 1%

400 0%

700

-1% -1% -1% 0,1%

-4% 650

-5%

200 -10%

600

-12% -12%

-15% 550

-17%

0 -20%

500

déc. 1993

déc. 1994

déc. 1995

déc. 1996

déc. 1997

déc. 1998

déc. 1999

déc. 2000

déc. 2001

déc. 2002

déc. 2003

déc. 2004

déc. 2005

déc. 2006

déc. 2007

déc. 2008

déc. 2009

déc. 2010

déc. 2011

déc. 2012

déc. 2013

déc. 2014

déc. 2015

déc. 2016

déc. 2017

déc. 2018

déc. 2019

Source : Le conseil général de l’Environnement et du Développement durable (CGEDD) Source : CGEDD d'après DGFiP (MEDOC) et bases notariales, LBP

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 5Marché du neuf – National (ventes promoteurs)

Recul encore plus marqué de la commercialisation de logements neufs avec la crise sanitaire

En 2019, la commercialisation des logements neufs a été caractérisée par un déséquilibre entre un surcroît de demande persistant et

une offre qui se fait rare. Cette tendance s’est prolongée en début d’année 2020 mais la crise sanitaire a accentué cette disparité. En effet,

le repli considérable induit par les deux semaines de confinement au mois de mars laisse présager un effondrement plus conséquent du

marché des logements neufs pendant toute la période de confinement.

Au 1er trimestre 2020, les ventes se sont fortement contractées (- 24,2 % par rapport à la même période l’année passée). Le repli a été

plus marqué tant pour les logements individuels (- 29,3%) que pour les logements collectifs (- 23,9 %). De leur côté, les mises en vente ont

baissé davantage (-27,9 % sur un an, après - 12% au 4ème trimestre 2019).

Ventes et mises en vente de logements neufs (CVS) - par trimestre

40000

35000

30000

25000

20000

15000

10000

96 98 00 02 04 06 08 10 12 14 16 18

mises en vente ventes

Source : Ministère du Logement, LBP

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 6Marché du neuf – National (ventes promoteurs)

(suite)

Les promoteurs immobiliers avaient commencé, à l’automne 2017, à limiter leurs offres en anticipation d’un éventuel recul de la demande

mais en 2019 ils ont eu une perception de moins en moins négative quant à la demande de logements neufs. Au 1er trimestre 2020,

cette amélioration de la perception de la demande semblait se poursuivre mais suite aux conséquences de la crise sanitaire, l’opinion des

promoteurs sur la tendance de la demande de logements neufs semblerait s’altérer. De plus en plus de promoteurs immobiliers pensent

qu’effectivement la capacité des ménages à acquérir des logements neufs se dégradera au cours du 3ème trimestre 2020 (source :

enquête trimestrielle de conjoncture dans la promotion immobilière de l’Insee).

Corrigée des variations saisonnières, la part des ventes aux investisseurs (47,5 % au 1er trimestre 2020) a prolongé son repli amorcé fin 2017.

PART DES VENTES DE LOGEMENTS NEUFS AUX INVESTISSEURS Solde d'opinion des promoteurs sur la tendance de la

60% demande de logements neufs, en %, CVS

40

55%

30

20

50%

10

45% 0

-10

40%

-20

-30

35%

-40

30% -50

-60

Corrigée des variations saisonnières (CVS) Non CVS

Source : FPI (Fédération des promoteurs immobiliers) Source : enquête trimestrielle de conjoncture dans la promotion immobilière de l'Insee, LBP

(chiffres arrêtés au 1er trimestre 2020 mais enquêtes qualitatives disponibles au mois de juillet)

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 7Marché du neuf – National (stocks promoteurs)

Augmentation des délais d’écoulement des stocks

Après un net repli des stocks observé en 2019 (baisse de près de 10 % par rapport à 2018). Le niveau des stocks de logements neufs a connu

une hausse de 3,3 % sur un an au 1er trimestre 2020, soit un délai moyen de vente de 10,5 mois. Cela tient à la forte contraction des mises en

vente de logements neufs.

Stock de logements neufs à la vente (CVS) - France métropolitaine

120000 25

110000

100000 20

90000

15

80000

délai moyen de vente

70000

1996-2017 : 9 mois 10

60000

50000 5

40000

30000 0

96 98 00 02 04 06 08 10 12 14 16 18

Stock (ech. G)

Stock en mois de ventes (ech. D)

Source : Ministère du Logement, LBP

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 8Marché du neuf - National (construction)

Reprise des mises en chantier après un net tassement durant le confinement

Sur les deux premiers mois de 2020, les permis de construire ont prolongé le rebond intervenu au 4ème trimestre 2019. Cependant, la perturbation

des activités liée à l’entrée en confinement a provoqué une baisse du nombre de logements autorisés à la construction dès la fin du

1er trimestre (-3,4 % par rapport au 4ème trimestre 2019). Au 2ème trimestre 2020, la chute a été plus prononcée avec une baisse de plus de

45 % en comparaison du trimestre précédent.

De leur côté, les mises en chantier ont replié davantage en raison du coup d’arrêt sur les activités immobilières (- 18,7 %, au 2ème trimestre 2020

par rapport au trimestre précédent, après - 9,4 % au 1er trimestre). Toutefois, la reprise post-confinement a permis aux mises en chantier de se

redresser (+ 17 %, en cumul sur 3 mois, fin juin comparé à fin mai) alors que les permis de construire, qu’elles suivent habituellement avec un

certain décalage, sont toujours dans une phase descendante.

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 9Marché de l’ancien - National (prix)

Des prix toujours en hausse au 1er trimestre 2020

Au 1er trimestre 2020, les prix de l’immobilier dans l’ancien ont encore été très dynamiques (+ 5,0 % sur un an et + 1,8 % par rapport au

4ème trimestre 2019). La hausse est restée un peu plus marquée en Île-de-France (+ 5,7 % sur un an) qu’en province (+ 4,7 % sur un an). Le

volume important des transactions dans l’ancien avant la crise sanitaire a encore soutenu ce rythme de progression des prix.

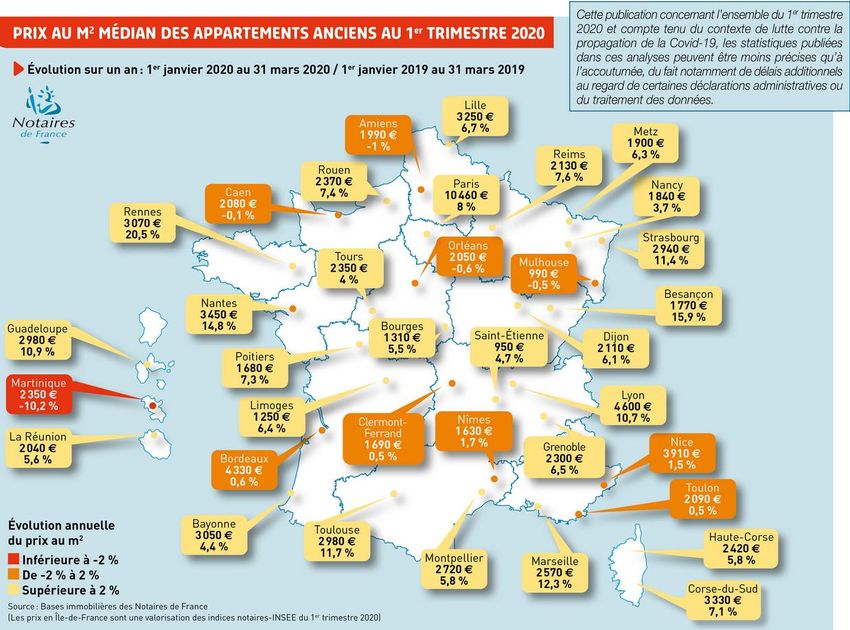

La diminution des disparités géographiques entre les grandes villes françaises se confirme. D’après les bases immobilières des Notaires

de France, l’augmentation généralisée des prix au m² en glissement annuel, sur tout le territoire français, s’est prolongée au 1er trimestre 2020

même si la variation des prix est restée volatile d’un trimestre à l’autre (à titre d’exemple : + 7,4 % en glissement annuel au 1er trimestre 2020 à

Rouen après - 3,1 % au 4ème trimestre 2019 ou, à l’inverse, - 0,6 % en glissement annuel au 1er trimestre 2020 à Orléans après + 10,8 % au

4ème trimestre 2019).

LA BANQUE POSTALE

Marché du logement et du crédit à l'habitat 10Marché de l’ancien - Paris (prix)

Prolongement de la hausse des prix dans la capitale

A Paris, la hausse des prix des appartements anciens s’est poursuivi à un rythme encore important : + 8,0 % sur un an au 1er trimestre 2020.

Le maintien de cette tendance haussière des prix découle des délais importants dans la réalisation des transactions immobilières. En effet, ces prix

de ventes dynamiques résultent des négociations ayant eu lieu fin 2019 – début 2020 dans un contexte de marché encore très dynamique.

De leur côté, les transactions immobilières ont baissé de plus de 20 % au 1er trimestre 2020 par rapport à la même période de 2019 (- 41 %, en

cumul sur 3 mois, fin avril 2020 par rapport à fin avril 2019). Le coup d’arrêt des activités suite à la crise du Covid-19 a fortement impacté les ventes

dans la capitale.

Généralement, l’évolution du volume des opérations se répercute, avec un certain décalage, sur l’évolution des prix. Toutefois, la rareté de l’offre de

logements mis en vente dans la capitale se traduit par une résilience des prix. Par ailleurs, la baisse actuelle du nombre de transactions

provient d’un choc externe au marché. Ainsi, d’après les avant-contrats des notaires du Grand Paris, le prix moyen devrait encore connaitre une

forte progression, atteignant 10 750 € le m² fin août 2020, soit une augmentation sur un an de 7,7 % (source : Notaires-Insee). 10000

9000

8000

7000

6000

5000

4000

3000

2000

90

Le prix du m2 en euros dans l'ancien à Paris (appartements)

92 94 96 98 00 02 04 06 08 10

VARIATION ANNUELLE PRIX ANCIEN PARIS (% - ech.D)

PRIX ANCIEN PARIS (€ - ech.G)

12 14 16

25

20

15

10

5

0

-5

-10

-15

France : prix dans l'ancien Le prix du m2 en euros dans l'ancien à Paris (appartements)

120 25

10000 25

110 20

9000 20

100 15

8000 15

90 10

7000 10

80 5

6000 5

70 0

5000 0

60 -5 4000 -5

50 -10 3000 -10

40

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

-15 2000

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

-15

VARIATION ANNUELLE DES PRIX DANS L'ANCIEN (% - ech. D)

INDICE DES PRIX DANS L'ANCIEN - indice base 100 au T1 2010 (ech. G)

VARIATION ANNUELLE PRIX ANCIEN PARIS (% - ech.D)

PRIX ANCIEN PARIS (€ - ech.G)

Le prix du m2 en euros dans l'ancien à Paris (appartements)

Nombre de ventes trimestrielles d'appartements anciens à Paris au 1er trimestre

11000 30

10000

10000 25

9000

9000 20

8000

8000 15

7000

7000 10

6000

6000 5

5000

5000 0

4000

4000 -5

3000

3000 -10

2000 -15 2000

90 92 94 96 98 00 02 04 06 08 10 12 14 16 18

1000

VARIATION ANNUELLE PRIX ANCIEN PARIS (% - ech.D)

0

PRIX ANCIEN PARIS (€ - ech.G) moyenne 1999-2007 2018 2019 2020

Source : Notaires Paris-Ile-de-France

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 11Marché du neuf - National (prix des appartements)

Prix toujours en hausse mais à un rythme moins soutenu

Au 1er trimestre 2020, les prix des appartements neufs ont encore augmenté même si leur rythme de progression tend à décélérer

(+ 3,4 % sur un an au 1er trimestre 2020, contre + 4,1 % sur un an au 4ème trimestre 2019). L’inadéquation entre l’offre et la demande dans le neuf

(voir diapositive 6) permet une certaine résistance des prix. En outre, la hausse des coûts de construction constitue un facteur de soutien important

aux prix.

La perception d’une dégradation de la demande de logements neufs par les promoteurs (voir diapositive 7) devrait avoir des conséquences

sur l’évolution des prix. A un niveau d’offre inchangé, une inflexion des prix devrait intervenir à la seconde moitié de cette année. En revanche, si

les politiques de restrictions sur l’offre de logements neufs se prolongent, les tensions sur les prix persisteront. Néanmoins, le nombre de

promoteurs indiquant une hausse du prix moyen dans le neuf est en baisse d’après le solde d’opinion dans l’enquête trimestrielle dans la

promotion immobilière de l’Insee de juillet 2020.

Prix des appartements neufs (tendance) - France entière

Source : min. de l'Equipement et du logement, prix à la réservation Indice du coût de la construction (base 100 au 4èm e trimestre 1953)

5000 12

1780

4500 10

1760

4000 8

1740

3500 6 1720

3000 4 1700

1680

2500 2

1660

2000 0

1640

1500 -2

1620

96 98 00 02 04 06 08 10 12 14 16 18

1600

Glissement annuel (%, ech. D)

prix en euro/m2 (ech. G)

Source : Ministère du Logement, LBP

Source : Insee, LBP

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 12Crédits à l’habitat (ensemble du marché) – Crédits nouveaux

Recul de la production de crédits immobiliers sous l’effet de la crise sanitaire

En 2019, la production de crédits nouveaux (hors rachats) destinés à l’acquisition immobilière a atteint un niveau record de 189 Md€ grâce à des

conditions de prêts très attractives. Cependant, cette tendance ne s’est pas prolongée. Les conditions d’octroi des financements d’octroi de

crédits ont commencé à se resserrer dès fin 2019 en raison de la volonté des banques de préserver leurs marges et en début d’année 2020 en

réponse aux recommandations des autorités prudentielles.

Pendant la période de confinement, le coup de frein à l’activité immobilière a induit un déclin de la production de crédits à l’habitat. A la

fin du 1er trimestre, en cumul sur 12 mois, la production de crédits nouveaux, y compris rachats externes, a encore augmenté de 12,5 % sur un an

mais avec le confinement amorcé mi-mars, la production a fortement reculé sur le mois : par rapport à mars 2019, elle s’inscrit en baisse

de plus de 18%.

Part des rachats externes dans la production Production de crédits habitat aux ménages,

de nouveaux crédits immobiliers tous établissements

NB : la part des rachats est calculée sur les 12 derniers mois (hors renégociations internes, en milliards d'euros cumulés

sur 12 mois)

40% 250

34,9% 221

208 211

35%

200 193 189 189

180 183

30% 170 166

25% 22,8% 150 141 140

124 122 125

18,8% 112 109106 114

20% 22,2% 104

100

15%

14,4%

9,1%

10% 9,4% 50

9,5%

5%

3,2%

-

0% 2011 2012 2013 2014 2015 2016 2017 2018 2019 mars-20

2011 2012 2013 2014 2015 2016 2017 2018 2019

Production y compris rachats externes Production hors rachats externes

Source : Banque de France, ACPR, calculs et estimations Etudes Economiques LBP

Source : ACPR, calculs Etude s Economiques LBP

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 13Crédits à l’habitat – Rachats

Accélération des rachats dans la production de crédits à l’habitat au 1er trimestre

En raison de l’affaiblissement conséquent des taux d’intérêt des crédits immobiliers, la part des rachats d’anciens prêts par les banques a

nettement augmenté depuis le 3ème trimestre 2019. En moyenne, cette part des rachats dans la production a été de 15,1 % au

1er trimestre 2020 contre 9,9 % à la même période en 2019 même si les taux des crédits habitat ont déjà commencé à se redresser très

légèrement par rapport à la fin d’année 2019.

Rachats de crédits externes - en milliards d'euros et en % de la production de crédits à l'habitat

Données mensuelles

10 50%

9 45%

8 40%

7 35%

6 30%

5 25%

4 20%

3 15%

2 10%

1 5%

0 0%

déc.-11

déc.-13

déc.-10

sept.-11

déc.-12

sept.-13

déc.-14

sept.-15

déc.-15

déc.-16

sept.-17

déc.-17

déc.-18

sept.-19

déc.-19

sept.-12

sept.-14

sept.-16

sept.-18

juin-11

juin-12

juin-13

juin-14

juin-15

juin-16

juin-17

juin-18

juin-19

mars-11

mars-13

mars-15

mars-17

mars-19

mars-12

mars-14

mars-16

mars-18

mars-20

Montants des rachats externes du marché, Md€ Part des rachats externes du marché

Source : Autorité de contrôle prudentiel et de résolution, statistiques sur la production mensuelle de crédit à l'habitat

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 14Crédits à l’habitat (ensemble du marché) – Taux des crédits

Redressement des taux des crédits immobiliers

D’après les données de l’Observatoire Crédit Logement, le taux moyen des crédits immobiliers s’est établi à 1,29 % fin juin 2020

(hors frais de gestion et assurance). Une hausse de 14 points de base a été observée par rapport à fin mars 2020 (+ 18 points par rapport

au point bas de décembre 2019). Cette hausse des taux des crédits immobiliers fait suite à la montée des risques liés à l’incertitude sanitaire

et économique actuelle. Par ailleurs, la durée moyenne des prêts s’est aussi allongée (231 mois en moyenne au 2ème trimestre 2020) pour

amortir partiellement la hausse des taux des crédits et la progression des prix.

Le taux réel des crédits (c’est-à-dire net de l’inflation) tend à remonter depuis plusieurs mois et converge vers son taux nominal

suite à la faiblesse de l’inflation. Cette dernière est liée au ralentissement des prix des services et de l’alimentation ainsi qu’au recul des prix

de l’énergie et des produits manufacturés sur un an.

Taux des nouveaux crédits immobiliers aux particuliers (%)

6 ensemble des marchés

taux des crédits immobiliers (%) 5.2

4.8

4.4

4.0

3.6

3.2

2.8

2.4

2.0

1.6

1.2

2007

Taux des nouveaux crédits immobiliers aux particuliers (%)

5.15

2008 2009

ensemble des marchés

3.25

2010 2011

3.95

2012 2013 2014

2.22

2.01

2015

1.31

2016

1.55

2017

5.2

4.8

4.4

4.0

3.6

3.2

2.8

2.4

2.0

1.6

1.2

2007

Taux des nouveaux crédits immobiliers aux particuliers (%)

5.15

2008 2009

ensemble des marchés

3.25

2010

3.95

2011 2012 2013 2014

2.22

2.01

2015

1.311.58

2016 2017

5.15

Taux des nouveaux crédits immobiliers aux particuliers (%)

ensemble des marchés

6

5.15

5

4

3.95

3 3.25

2.22

2

2.01 1.56

1 1.31

07 08 09 10 11 12 13 14 15 16 17

5 taux des crédits immobiliers net de l'inflation (%) 5.0

4.5

4

4.0 3.95

3 3.5

3.0

2 3.25

2.5

1

2.0 2.22

0 1.5 2.01

1.0

1.33 juin-20 : 1.29

-1

06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 07 08 09 10 11 12 13 14 15 16 17 18 19 20

source : Crédit Logement\CSA, taux moyen des nouveaux crédits hors assurances et garanties, LBP

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 15Crédits à l’habitat (ensemble du marché)

Déconnexion entre l’évolution des taux des crédits immobiliers et de l’OAT

Historiquement, les taux des obligations d’Etat et les taux des crédits immobiliers partagent une même tendance d’évolution. Cependant,

depuis l’été 2019, une déconnexion a été observée entre l’évolution des taux des crédits immobiliers et celle du taux de l’OAT 10 ans. Ce dernier s’est

quasiment ancré en territoire négatif depuis juillet 2019.

En mai 2020, le taux moyen des contrats nouveaux de crédits habitat (y compris assurances et garanties) était de 1,26 %, en baisse par rapport

à avril (1,36 %). Avec le choc économique lié à la crise sanitaire mondiale, les taux d’intérêt des emprunts d’Etat subissent une poussée à la hausse

suite à la dégradation des finances publiques mais les banques centrales (dont la BCE) mènent des politiques monétaires visant à limiter cette

remontée des taux.

Crédit à taux fixe (taux moyen des contrats nouveaux de crédits habitat) : il s'agit des taux moyens effectivement offerts à la clientèle, relevés

par la Banque de France chaque trimestre. Ils comprennent les frais de dossier, l'assurance invalidité décès et l'assurance chômage.

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 16Crédits à l’habitat – Enquête de la Banque de France auprès des banques

Resserrement des conditions d’octroi de crédits Chute de la demande de crédits suite à la

Les critères d’octroi des prêts se sont resserrer dès fin 2019 en crise sanitaire

raison de la volonté des banques de préserver leurs marges et début

2020 en réponse aux recommandations du HCSF (taux d’endettement Avec le resserrement des conditions d’accès aux prêts

des ménages français n’excédant pas 33 % et durée de remboursement immobiliers, la perception de la demande de crédits habitat

des crédits ne dépassant pas les 25 ans). Par ailleurs, les des ménages était déjà moins bonne au 1er trimestre 2020

établissements de crédits exigent dorénavant plus d’apport par rapport à la fin d’année 2019.

personnel de la part des emprunteurs. D’après les données de

l’Observatoire Crédit Logement, le niveau de l’apport personnel a Le solde d’opinion quant à cette perception de la demande

progressé de plus de 8 % en glissement annuel au 2ème trimestre 2020. s’est fortement dégradé au 2ème trimestre reflétant la forte

contraction de la production de crédits pendant le confinement.

Le durcissement des conditions d’octroi est resté perceptible au

2ème trimestre 2020 même s’il est moins prononcé par rapport au 1er

trimestre.

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 17Crédits à l’habitat – Taux de crédits

Perspectives : légère baisse jusqu’au printemps 2021 puis remontée ensuite

Le taux moyen des crédits immobiliers devrait légèrement baisser d’ici la fin du premier semestre 2021 pour relancer les transactions à la

suite de la crise sanitaire. Il devrait ensuite remonter graduellement à l’horizon fin 2021 sous l’hypothèse d’une hausse du rendement de l’OAT.

Projection du taux des crédits immobiliers

(définition Crédit Logement/CSA)

5,5%

5,0% Tx Crédit observé

4,5% Tx Crédit Estimé projeté

4,0% OAT 10 ans

3,5% OAT 10 ans projeté

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

0,0%

-0,5%

Source : Crédit Logement, Banque de France, prévisions LBP

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 18Perspectives des prix des logements anciens

probable fléchissement fin 2020

Les prix des logements anciens pourraient fléchir en fin d’année 2020 mais en moyenne annuelle ils progresseraient encore de

manière soutenue. En effet, la hausse des prix est restée importante au 1er trimestre et la concrétisation des transactions non abouties pendant

le confinement devrait encore maintenir une forte pression sur les prix jusqu’à l’automne prochain. Les prix pour pourraient baisser vers la fin

de l’année, sous la pression de la demande, en raison de la dégradation de la capacité d’achats immobiliers des ménages (en faisant

l’hypothèse d’une hausse du taux de chômage en 2020).

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 19Perspectives du crédit habitat

Net repli de la production de crédits en 2020 et rebond en 2021

Un net repli de la production de crédits habitat est attendu pour cette année. Le durcissement des conditions d’octroi de crédits et

l’effondrement du volume de transactions dans l’ancien pendant le confinement pèseraient sur la production de crédits. En outre, une baisse de

l’investissement immobilier est à prévoir suite à l’érosion de la capacité d’emprunt des ménages : choc sur l’emploi, prix encore dynamiques et

remontée des taux des crédits. Par ailleurs, cette remontée des taux des crédits immobiliers limiteraient les rachats de créances à compter de 2020.

La reprise de l’activité est attendue en 2021 avec la relance des transactions et la baisse des prix de l’immobilier dans l’ancien. Le décalage

temporel inhérent aux délais dans les opérations immobilières ne permettraient qu’une reprise très graduelle au second semestre 2020.

Production de crédits habitat aux ménages,

tous établissements

(hors renégociations internes, en milliards d'euros cumulés sur

250 12 mois)

221

208

200 193

180 183 189

170 166 171

163

148

150 141 140

125 136

124 122

112 109 114

106 104

100

50

-

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(prev.) (prev.)

Production y compris rachats externes Production hors rachats externes

Source : ACPR, calculs et prévisions Etudes Economiques LBP

LA BANQUE POSTALE Marché du logement et du crédit à l'habitat 20Pour s’abonner à nos Publications

Ouvrir ce lien pour s'abonner

Direction de la Stratégie et de l’Innovation – Études économiques :

Alain Henriot, Responsable des études économiques

Romain Sarron, Adjoint au responsable des études économiques

Flore Deschard, Économiste

Thibaud Marie-Regnault, Economiste

Ranto Rabeantoandro, Chargé d’études statistiques sur les marchés de l’épargne, du crédit et de l’immobilier

Les analyses et prévisions qui figurent dans ce document sont celles du service des Etudes Economiques de La Banque Postale. Bien que ces informations soient

établies à partir de sources considérées comme fiables, elles ne sont toutefois communiquées qu’à titre indicatif. La Banque Postale ne saurait donc encourir aucune

responsabilité du fait de l’utilisation de ces informations ou des décisions qui pourraient être prises sur la base de celles-ci. Il vous appartient de vérifier la pertinence de

ces informations et d’en faire un usage adéquat.

La Banque Postale – Société Anonyme à Directoire et Conseil de Surveillance au capital de 6 585 350 218 euros

Siège social et adresse postale : 115 rue de Sèvres – 75 275 Paris Cedex 06

RCS Paris 421 100 645 – Code APE 64 19Z, intermédiaire d’assurance, immatriculé à l’ORIAS sous le n° 07 023 424

LA BANQUE POSTALE 21Vous pouvez aussi lire