ST LEGER VENTURE & PARTNERS - Collaborative Investment Fund - Innov'Inseec

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

1

ST LEGER VENTURE & PARTNERS

Collaborative Investment Fund

© 2016 – ST LEGER VENTURE & PARTNERS

2

Le Financement De La Reprise d’Entreprise :

Quels Outils Pour Compléter Et Optimiser

l’Apport De Fonds Propres ?

© 2016 – ST LEGER VENTURE & PARTNERS

3

« Devenir entrepreneur, c’est se donner la

liberté de se dépasser. »

Louis Jacques Filion – HEC Montreal

© 2016 – ST LEGER VENTURE & PARTNERSEntreprendre, Pour Qui ? Pourquoi ?

4

Entreprendre pour Entreprendre pour la Entreprendre pour le Entreprendre pour Entreprendre pour

devenir son propre chef liberté challenge l’argent donner du sens

Devenir entrepreneur, Le fait d’être son propre Créer ou reprendre une L’entrepreneur voit Entreprendre est un choix

c’est prendre le risque chef procure un entreprise, c’est porter un souvent ses revenus de vie, une vie de choix

d’endosser toute la sentiment de liberté que projet personnel qui a décupler rapidement SI qui permet

responsabilité de ne permet pas une pour but d’être sa source son entreprise fonctionne l’accomplissement de soi

l’entreprise. carrière en entreprise. de revenue. bien

© 2016 – ST LEGER VENTURE & PARTNERSMettre A Plat Les Connaissances Du Futur Entrepreneur 5

• Savoir-faire et compétences

Etre conscient de ses points forts et points faibles

• Analyse de la motivation

Le désir de réalisation personnel

Le désir de l’indépendance

Le désir de réussite

• Analyse des facteurs de blocages

L’environnement socioculturel (l’influence du milieu sur l’individu)

L’environnement économique et les relations

• Les fondamentaux de l’entrepreneur

• Connaissances au minima

• Environnement social et fiscal du régime d’entreprise choisie

• Le régime fiscal de l’entrepreneur

• Comprendre la lecture de son bilan

• Savoir au minima

• Fixer un objectif

• Etablir des prévisions de vente

© 2016 – ST LEGER VENTURE & PARTNERSValeurs Entrepreneuriales

6

Les 5 valeurs majeures de l’entrepreneur

01 02 03 04 05

La Créativité L’Autonomie Le Sens des Le L’Ambition

Responsabilités Leadership

© 2016 – ST LEGER VENTURE & PARTNERSLes Enjeux De La Transmission d’Entreprise 7

© 2016 – ST LEGER VENTURE & PARTNERSLa Reprise : Une Autre Manière d’Entreprendre 8

1 - Critères de choix

Zone géographique, secteur d’activité, taille de l’entreprise

2 - Plan de prospection (sourcing)

Les repreneurs de petites entreprises contacteront préférentiellement :

- les chambres de commerce et d'industrie,

- les chambres de métiers et de l'artisanat, les fédérations professionnelles,

- les conseillers habituels de l'entreprise : experts-comptables, avocats, notaires, etc.

- les réseaux de la création et de la reprise d'entreprise : boutiques de gestion, plates-formes d'initiatives locales,

- les intermédiaires pour la vente de fonds de commerce.

Les repreneurs d'entreprises moyennes s'adresseront plutôt :

- aux clubs de repreneurs,

- aux cabinets de Conseil indépendants en fusion/acquisition nationaux, régionaux ou sectoriels,

- aux banques d'affaires, structures spécialisées des banques commerciales ou d'investissement,

- aux conseillers habituels des PME : experts-comptables, commissaires aux comptes, avocats d'affaires, cabinets

d'audit, etc.

- À Finance Utile

© 2016 – ST LEGER VENTURE & PARTNERSLa Reprise : Une Autre Manière d’Entreprendre 9

3 – Faire une première sélection

Votre objectif ne doit pas être la sélection d'un ou de plusieurs dossiers mais bien l'élimination du plus

grand nombre d'entre eux.

Ne conserver que les dossiers qui correspondent à vos critères.

4 – La rencontre avec le cédant

Première visite de l’entreprise cible, rencontre des personnages clés, vu d’ensemble en activité de

l’entreprise. Cette visite importante vous permettra notamment de comprendre le degré d'urgence de

la cession envisagée

5 – La phase d’évaluation, les audits (due diligence)

Comptable, financier, social, environnemental.

Ces audits assurent la transparence de l’opération en soulignant les risques lies à l’acquisition de

l’entreprise choisie.

6 – Elaborer un plan de reprise

Décrire au travers d’un business plan votre vision du périmètre de reprise ainsi que l’évolution de

l’entreprise.

Ce business plan sera aussi votre outil de présentation permettant de solliciter des partenaires

financiers externes.

© 2016 – ST LEGER VENTURE & PARTNERS10

Les Enjeux De La Transmission d’Entreprise

© 2016 – ST LEGER VENTURE & PARTNERS11 Panorama © 2016 – ST LEGER VENTURE & PARTNERS

Un Nombre Elevé De Défaillances

12

Un trop grand nombre de dépôts de bilan en France

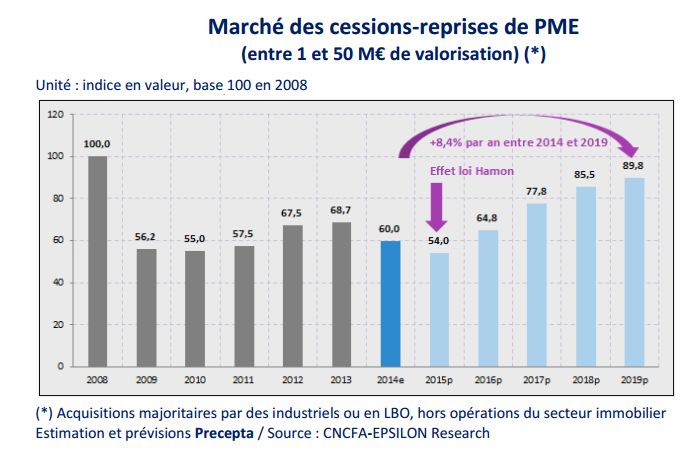

© 2016 – ST LEGER VENTURE & PARTNERSUn Marché Des Cessions / Reprises En Croissance 13

Plus de 50 000 sociétés de plus de 10 salariés devraient changer de main dans les prochaines années.

© 2016 – ST LEGER VENTURE & PARTNERSPrincipaux Points De Diligences Pour 14

Réussir Une Reprise d’Entreprise

La transmission ne se limite pas au transfert du capital. La transmission

se pense au pluriel : savoir-faire, management, gouvernance, etc ;

La transmission est l’occasion de mettre en place une gouvernance duale :

séparer les fonctions de contrôle et les fonctions opérationnelles ;

Développer une culture de la délégation et adopter la collégialité

comme principe de gouvernance ;

Fidéliser des collaborateurs : actionnariat salarié ;

Ne pas se limiter aux ressources internes pour diversifier sa

gouvernance.

© 2016 – ST LEGER VENTURE & PARTNERSPrincipales Aides Pour La Reprise d’Entreprises 15

Aides Fiscales

Prêts BPI, Réseau Garanties BPI

Entreprendre, Conseil

Régional, etc.

Dispositifs ACCRE &

Aides Pôle Emploi

© 2016 – ST LEGER VENTURE & PARTNERS16

Quel Montage Financier Pour Optimiser

La Reprise d’Entreprise ?

© 2016 – ST LEGER VENTURE & PARTNERSGénéralités 17

LBO, LBI, LMBO, BIMBO - Définition

Le LBO (Leverage Buy Out / Opération de rachat d’une société avec effet de levier)

est une technique de financement aujourd’hui largement pratiqué.

Il s’agit de racheter la cible en utilisant un endettement bancaire contracté par la

holding. Ainsi il devient possible de prendre le contrôle d’une société en minimisant

son apport personnel.

Le mécanisme de l’effet de levier permet aux acquéreurs de faire l’acquisition d’une

société avec un apport réduit.

© 2016 – ST LEGER VENTURE & PARTNERSGénéralités 18

LBO, LBI, LMBO, BIMBO - Montage

Une holding est créée et s’endette pour acheter la majorité ou la totalité des actions

de la société cible.

Les emprunts sont ensuite remboursés grâce aux dividendes que la cible, après son

acquisition, verse à la holding.

L’effet du levier financier a pour principal objectif d’augmenter la rentabilité des

capitaux propres investis grâce à la présence d’un endettement important.

Si le taux de rentabilité de son investissement rapporté aux capitaux investis est

supérieur au taux de l’emprunt, la holding aura bénéficié de l’effet de levier financier.

© 2016 – ST LEGER VENTURE & PARTNERSGénéralités 19

LBO, LBI, LMBO, BIMBO - Exemple de montage

2 cas de figure :

• Prix de revente à 5 ans : 10 M€, soit le

prix d’acquisition

• Repreneur : 10 * 0,6 % = 6 M€ = >

PV = 3 M€

• Investisseurs : 10 M€ * 0,4 % = 4

M€ = > PV = 2 M€

• Prix de revente à 5 ans : 20 M€, soit le

double du prix d’acquisition

• Repreneur : 20 * 0,6 % = 12 M€ = >

PV = 9 M€

• Investisseurs : 20 M€ * 0,4 % = 8

M€ = > PV = 6 M€

Conclusion : le LBO a un effet démultiplicateur sur la plus-value à la sortie

© 2016 – ST LEGER VENTURE & PARTNERSGénéralités 20

LBO, LBI, LMBO, BIMBO – Qui rachète qui ?

LBO

Intérieur

LMBO

Société

BIMBO

LBI

Extérieur

LMBI

© 2016 – ST LEGER VENTURE & PARTNERSDécomposition Type d’un Financement en LBO 21

Tableau

Source de Financement Part de la transaction Coût annuel pour Ratios retenus Durée

l’entreprise

Capital 20%-30% 30%-40% ADP 3-5 ans

Dette Mezzanine 20%-30% 10%-20% 1x à 2x l’EBITDA 7-10 ans

Dette senior (banques) 50%-60% 7%-10% 1x à 2x l’EBITDA 5-7 ans

Mise en place possible aussi d’un crédit vendeur

© 2016 – ST LEGER VENTURE & PARTNERSDécomposition Type d’un Financement en LBO 22

Ce que les banques regardent

• Cash Flow stables

• Transaction bien structurée : prix, ratio dettes/fonds propres,

• Track record du management,

• Capacité à dégager du résultat

• Principaux ratios :

• Remboursement de la dette : maximum 50/70% du résultat net

• Dettes financières : maximum 5-6 fois l’EBE

© 2016 – ST LEGER VENTURE & PARTNERSPrincipaux Ratios 23

Prix d’acquisition moyen de la cible

CA EBE RCAI Durée

TPE 20%-30% 30%-40% ADP 3-5 ans

PME 20%-30% 10%-20% 1x à 2x l’EBITDA 7-10 ans

Le prix d’acquisition est en haut de la fourchette pour les sociétés de service

Niveau d’endettement moyen de la holding

CAF EBE Fonds Propres

TPE 4 3 3

PME 7 4,7 3

© 2016 – ST LEGER VENTURE & PARTNERSLevier Juridique 24

LBO, LBI, LMBO, BIMBO

Grâce à la création de la société holding, le montant de l’investissement pour contrôler

majoritairement la cible est réduit.

En effet, il suffit de disposer de seulement 51% du capital de la holding qui rachètera la cible (au lieu

de 100 % s’il avait procédé à une acquisition directe).

Il est également possible de recourir à une cascade de holdings, afin de maximiser ce levier juridique.

Néanmoins cela entraîne un coût conséquent et une certaine lourdeur dans la gestion.

© 2016 – ST LEGER VENTURE & PARTNERSLevier Juridique 25

LBO, LBI, LMBO, BIMBO – 3 exemples

Cadre Cadre Investisseur Cadre Investisseur

51 % = 2,55 M€ 49 % = 2,45 M€ 51 % = 1,275 M€ 49 % = 1,225 M€

100% = 5 M€

Holding Holding 1 Investisseur

51 % = 2,55 M€ 49 % = 2,45 M€

100% = 5 M€

Holding 2

Cible Cible

100% = 5 M€

Cible

© 2016 – ST LEGER VENTURE & PARTNERSLevier Financier 26

LBO, LBI, LMBO, BIMBO

La société cible doit avoir un bon rendement, qui permettra la distribution de dividendes

par celle-ci à la société mère holding et donc permettra d’absorber le coût bancaire de

l’opération.

Le taux de retour sur investissement de la cible doit donc être supérieur aux taux d’intérêt

bancaires, sans quoi la holding ne sera pas capable de faire face à ce coût avec les seuls

dividendes versés par la cible.

© 2016 – ST LEGER VENTURE & PARTNERSLevier Fiscal 27

LBO, LBI, LMBO, BIMBO

Ce levier trouve sa source dans diverses dispositions fiscales qu’il est possible d’utiliser :

• La déduction fiscale des intérêts d’emprunt au niveau de la holding.

• Le régime des sociétés mère-fille, possible dès lors qu’une société détient plus de 5%

dans le capital d’une autre société. Les dividendes perçus ne sont pas imposables dans

la holding à l’exception d’une quote part de frais et charges.

• Le régime d’intégration fiscale, possible lorsqu’une société détient plus de 95% du

capital d’une autre société. L’imposition est ici opérée au niveau du groupe et les deux

sociétés ne sont plus qu’une au niveau fiscal permettant ainsi une déduction directe

des intérêts d’emprunt, une distribution des dividendes sans taxation, une imputation

des déficits…

• Ces trois leviers ne peuvent tous être optimisés simultanément. Il convient de les

équilibrer en fonction des caractéristiques de la cible et du taux d’intérêt.

© 2016 – ST LEGER VENTURE & PARTNERSLes Risques 28

Les risques du LBO – Risques - Diligences - Précautions

• Dans la mesure où il est nécessaire que la cible fasse remonter ses bénéfices sous forme

de dividendes à la holding, la capacité d’autofinancement de la cible va être sérieusement

réduite et cela peut avoir un impact néfaste sur son activité.

• La cible risque de devoir emprunter pour son propre financement. De plus, les

investisseurs qui vont prendre une participation dans la holding demanderont

certainement des garanties, qui ont de grandes chances de porter sur la cible, qui devra

en faire les frais si le montage n’est pas aussi heureux que prévu.

• Ces risques sont d’autant plus accrus si la cible ne réalise pas les bénéfices escomptés.

• D’autre part, si la fusion entre la filiale et la holding (issue la plus courante) intervient trop

rapidement et impose une charge anormale à la cible, cette opération peut être

sanctionnée par le droit des sociétés (abus de majorité) ou encore par le droit fiscal (acte

anormal de gestion).

© 2016 – ST LEGER VENTURE & PARTNERSComment Sortir Du LBO ? 29

Les risques du LBO – Risques - Diligences - Précautions

L’opération arrive à son terme lorsque la holding a remboursé toute la dette ayant

servi au financement et qu’elle a acheté 100% de la cible.

Plusieurs sorties du montage sont envisageables :

• La plus pratiquée est la fusion entre la cible et la holding.

• Il est aussi possible que la société cible rachète la participation des investisseurs

dans la holding et contrôle ainsi tout le groupe.

© 2016 – ST LEGER VENTURE & PARTNERSCibles d’Investissement Eligibles d’un LBO 30

Cash Flow stable et rentabilité

Endettement financier faible

Forte position sur le marché

BFR limité

Investissements futurs limités

Equipe de management forte

Source de réduction ou d’économies de charges

Eventuellement, cession identifiée d’actifs ou de filiales pour permettre le

remboursement de l’emprunt

© 2016 – ST LEGER VENTURE & PARTNERSMéthodes de Valorisation 31

Méthode des comparables : multiple d’EBE ou d’EBITDA

Discounted Cash Flow (DCF)

© 2016 – ST LEGER VENTURE & PARTNERSCrowdfunding ou Fonds d’Investissement ? 32

Quelle meilleure approche pour compléter l’apport des repreneurs ?

Crowdfunding

Tester une stratégie auprès de

Attention à la plateforme choisie

centaines de personnes

Expertise des investisseurs pour Prévoir 2 mois de travail à plein temps si

l’accompagnement post-levée vous choisissez une plateforme qui vous

laisse faire le travail

Grande difficulté à effectuer un second

De plus en plus de BA

tour de table si vous n’êtes pas

s’intéressent au crowdfunding

accompagné et si investissement direct

Attention à ne pas avoir trop

Accès au réseau des investisseurs

d’investisseurs en direct (gestion des

investisseurs). Privilégier les véhicules

holdings

© 2016 – ST LEGER VENTURE & PARTNERSCrowdfunding ou Fonds d’Investissement ? 33

Quelle meilleure approche pour compléter l’apport des repreneurs ?

Fonds d’Investissement

Moins de temps passé à « vendre »

Bien choisir son fonds : avoir la

le projet à des centaines de

même vision

personnes

Souvent peu d’accompagnement

Tickets plus élevés

en termes opérationnel

Souvent trop focalisé sur l’analyse

Capacité de deuxième tour de

financière et pas assez sur le côté

table

humain

Pas de fonds en

Un board plus petit

transmission/retournement small

caps

© 2016 – ST LEGER VENTURE & PARTNERSCrowdfunding Et Fonds d’Investissement 34

Profiter des opportunités qu’offrent chacun des deux systèmes avec Finance Utile et ST LEGER VENTURE

Permettre à quelques investisseurs particuliers (les plus motivés) d’investir en crowdfunding dans

l’entreprise : apport d’expertise et de réseau très fort. Ne plus passer 2 mois à « vendre » sur projet à la

foule toute entière.

Etre adossé à un fonds d’investissement pour avoir accès à des tickets plus élevés et procéder à

plusieurs tours de table si nécessaire

Etre accompagné dans la levée de fonds pour gagner du temps, puis dans les décisions stratégiques, le

développement business et la gestion

© 2016 – ST LEGER VENTURE & PARTNERS35

Pourquoi Finance Utile ? Pourquoi Notre

Fonds ?

© 2016 – ST LEGER VENTURE & PARTNERSUn Nombre Elevé De Défaillances

36

Un trop grand nombre de dépôts de bilan en France

© 2016 – ST LEGER VENTURE & PARTNERSUn Marché Des Cessions / Reprises En Croissance 37

Plus de 50 000 sociétés de plus de 10 salariés devraient changer de main dans les prochaines années.

© 2016 – ST LEGER VENTURE & PARTNERSObservations

38

Quelques Faits Un marché compétitif en France

Un nombre croissant de nouveaux entrepreneurs mais un grand

pourcentage d’échecs, parce que les entrepreneurs et les managers Des acteurs du financement d’amorçage qui n’accompagnent pas

compétents sont rares, et parce que l’accès au marché par l’innovation l’entrepreneur pour développer l’entreprise

est très difficile.

Un nombre très limité d’acteurs spécialisés dans le retournement

Un grand nombre de TPE et PME gérées par des papy boomers, mais d’entreprises car l’échec est mal perçu en France

dont la croissance stagne à cause d’un manque d’outils de management

et d’innovation

Aucun fonds spécialisé en France pour le retournement de Small Caps

Un nombre croissant de transmissions

Des managers de PME qui sont licenciés à cause de la conjoncture

économique et qui souhaitent rentrer dans l’entrepreneuriat

© 2016 – ST LEGER VENTURE & PARTNERSPhilosophie

39

Développer un Rassembler les ressources

écosystème humaines

Développer un écosystème Aide à la structure Apporter des compétences

d’entreprises regroupant des Aider à structurer, diverses (marketing, finance,

Une aide à la croissance

startups et des PME pour redynamiser, développer et international), tout en

Proposer un réseau

développer des synergies internationaliser les diminuant leur coût

d’expertise et des outils de

(commerciales, industrielles, entreprises sous-

management pour aider les

etc.) et permettre l’innovation performantes.

entrepreneurs à développer le

collaborative pour leur

business.

permettre d’être compétitifs

© 2016 – ST LEGER VENTURE & PARTNERSStratégie d’Investissement 40

Prise de participation majoritaire, ou minoritaire

Sourcing Cibles

• Chambres de Commerce et de l’industrie,

incubateurs, experts comptables, avocats Startups Innovantes

• Acteurs du financement d’amorçage • BtoB

• Plateformes d’equity crowdfunding qui ont un • Brevets et fortes barrières à l’entrée

• Modèle économique démontré

taux d’échec élevé • Proof of Concept

• Business Angels qui n’ont pas la capacité

financière au second tour de table PME

• BtoB

• Fonds d’amorçage qui ont financé puis • Savoir-faire démontré

abandonné une entreprise en difficulté • Opportunités fortes d’amélioration

• Avocats spécialisés en entreprises en difficulté (management, outils, innovation)

• 1 M€ < Chiffre d’affaires < 20M€

© 2016 – ST LEGER VENTURE & PARTNERSEquipe – Track Record 41

Equipe et réseau

Un réseau de

managers, dirigeants et

d’experts qualifiés, au

niveau national et

régional Track Record de Finance Utile

• Près de 30 investissements pour environ 10M€

• 2 sorties

• 4 adossements réussis

• 2 échecs

L’équipe Finance Utile :

une équipe de

spécialistes de

l’entrepreneuriat, de

l’investissement et du

retournement

© 2016 – ST LEGER VENTURE & PARTNERS42

Travaillons Ensemble !

© 2016 – ST LEGER VENTURE & PARTNERSLes 4 Etapes De La Reprise

43

Aide et Conseils Apport de fonds

Dans le cadre du Faites appel à nous pour

partenariat avec l’INSEEC, compléter le financement

bénéficiez de notre de votre reprise.

expertise.

Sortie

Etape indispensable et pour

Accompagnement

Une fois les fonds apportés,

laquelle les entrepreneurs

bénéficiez du réseau et de

se trouvent souvent

l’expertise Finance Utile

démunis : nos experts

pour structurer et

financiers seront présents

dynamiser l’entreprise.

pour vous épauler.

© 2016 – ST LEGER VENTURE & PARTNERS44

Merci de votre attention

© 2016 – ST LEGER VENTURE & PARTNERS45

Contact

François Vigna francois.vigna@gmail.com 06 75 22 03 30

www.financeutile.com

www.stlegerventure.com

Anne Saint Leger a.saintleger@financeutile.com 06 15 37 31 35

© 2016 – ST LEGER VENTURE & PARTNERSVous pouvez aussi lire