Credit Suisse Equity Fund (Lux) Global Prestige 2013

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Credit Suisse Equity Fund (Lux) Global Prestige Diffusion et reproduction interdites sans autorisation 2013

Sommaire

Qu’est-ce que le luxe?

Evolutions majeures dans le secteur du luxe

Situation et perspectives

Pourquoi investir dans le Credit Suisse Global

Prestige Fund?

Conclusion

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 2

Qu’est-ce que le luxe?

A quoi définit-on une marque de luxe?

Des produits de très haute qualité

L’importance du savoir-faire

La qualité des matières premières

Un service irréprochable

Une identité propre

Une image de marque unique et reconnaissable

Une gamme de produits cohérente

Une innovation constante

Des prix élevés

Le sentiment d’appartenir à un groupe privilégié

La dimension du rêve dans la décision d’achat

Une distribution contrôlée

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 3

Sommaire

Qu’est-ce que le luxe?

Evolutions majeures dans le secteur du luxe

Situation et perspectives

Pourquoi investir dans le Credit Suisse Global

Prestige Fund?

Conclusion

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 4

Pourquoi investir dans le secteur du luxe?

Millionnaires (en USD) : prévisions par région

Entre 2008 et 2013, la fortune financière des millionnaires devrait croître globalement de 8,1%, du fait principalement des marchés émergents

(Asie Pacifique +12,8%)

Avec 10,9 millions en 2010, la population mondiale d’individus fortunés est plus importante qu’en 2007. Celle de l’Asie Pacifique se situe

désormais au deuxième rang mondial, devant l’Europe pour la première fois et juste derrière l’Amérique du Nord.

Répartition de la richesse des HNWI en 2007–2010 et prévisions pour 2013 (par région)

48.1 Taux croiss. annuelle 2008–2013P

50 1.0

1.9

Africa 4.1%

42.8

40.8 1,2 7.6 Middle East 5.7%

1,0 39.1 1.7

Fortune mondiale HNWI (billions USD)

40 1.7 1,0 Latin America 6.8%

1.5

7,3 Asia-Pacific 12.8%

6,2 32.8

0,8 6,7 13.5

1.4 Europe 6.5%

30

5,8 10.2 North America 7.0%

10.7

9.5

20 8.3

11.4

9,5 10,8

9,7

7,4

10

11.7 11.6 12.7

9.1 10.7

0

2007 2008 2009 2010 2013

1 CAGR: Taux de croissance annuel cumulé

CAGR mondial 2008–2013: 8,1%

1

Source: Merrill Lynch Capgemini World Wealth Report 2011

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 5

Evolutions majeures dans le secteur du luxe

Explosion de la classe moyenne au niveau mondial

D’ici à 2025, la classe moyenne mondiale devrait avoir doublé, passant de 600 millions en 2010 à près de 1,3 milliard

Sur les 700 millions de nouveaux consommateurs, près de 200 millions seront chinois

Les chinois sont les plus grands consommateurs de produits de luxe du monde avec des dépenses moyennes par habitant 8 fois supérieures

à celles enregistrées en Europe

Nombre de personnes dont le revenu annuel dépasse Dépenses en produits de luxe par habitant ayant un revenu

30 000 USD: Consommateurs potentiels de produits de luxe annuel supérieur à 30 000 USD

Mio Mio

1400 1800

1650

310 1263

1600

1436

1200

1400

1000 61 1200

193 25

1000

800

10 800 679

25 40

599

600 600 415

345

400 300

400 203

200

200 0

2010 Brazil Russia India China Japan US RoW 2025 Europe US RoW Brazil Russia Japan China

Source: estimations de Goldman Sachs Research, date: Janvier 2012

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 6

Evolutions majeures dans le secteur du luxe

Importance du commerce de passage

Ventes de produits de luxe aux consommateurs chinois et Nombre de touristes chinois et ventes de produits de luxe2

japonais en Europe1 (en mrd USD)

(Mrd USD) 1000 (Mrd USD)

Japanese Chinese

Le shopping est le passe-temps favori des touristes chinois en Europe: ils tirent profit des prix moins chers de la plupart

des articles de luxe sur le Vieux Continent. Ainsi les prix sont de 30 à 80% moins élevés en France qu’en Chine…

1 Source: estimations de Goldman Sachs Research, date: Janvier 2012

2 Source: Euromonitor, estimations de Goldman Sachs Research, date: Janvier 2012

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 7

Sommaire

Qu’est-ce que le luxe?

Evolutions majeures dans le secteur du luxe

Situation et perspectives

Pourquoi investir dans le Credit Suisse Global

Prestige Fund?

Conclusion

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 8

Situation et perspectives

Les marges sont au plus haut et devraient continuer à croître

Marge d’exploitation moyenne du secteur

Maroquinerie: 30–45%

Horlogerie/bijouterie: 20–25%

Spiritueux: 20–35%

Produits cosmétiques: 5–20%

Rendement élevé des fonds propres

de 25 à 30%

Importants cash-flows

Source: Citi Investment Research, sociétés, date: Janvier 2012

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 9

Situation et perspectives

Un secteur en bonne santé, doté d’un fort pouvoir de fixation des prix

Ces 35 dernières années, le coût de la vie pour les plus fortunés a augmenté de près de 800% alors que l’indice des prix n’a progressé

que de 300%

Indices CLEWI (coût de la vie des grandes fortunes) Exemples d’augmentations de prix au cours des 25 années

Indice basé sur l’évolution des prix de 40 produits et services de luxe

+800%

+1 000%

Cost of Living Extremely Well Index

Consumer Price Index

+1 000%

Source: Forbes, Septembre 2012

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 10Situation et perspectives

Un secteur en bonne santé, une croissance élevée et durable

L’Asie demeure le principal moteur de la croissance du secteur avec des ventes en hausse autour de 30% *.

La croissance en Europe et aux Etats-Unis a été soutenue par le commerce de passage.

Le marché japonais reste difficile, malgré une amélioration par rapport aux trimestres précédents.

La plupart des sociétés ont enregistré des taux de croissance de l’ordre de 20% l’an dernier. Les publications les plus récentes indiquent

une stabilisation de la croissance entre 10% et 20%.

* Croissance trimestrielle des ventes par région Croissance trimestrielle des ventes

(%) (%)

Source: rapports des sociétés, Citi Investment Research, date: Décembre 2012

Les performances historiques et les scénarios de marché financier ne constituent aucune garantie de résultats actuels ou futurs

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 11Situation et perspectives

Un secteur qui cumule de nombreux atouts…

…une forte exposition

Richemont LVMH Swatch Tiffany&Co Starwood Estée L’Oréal Pernod

aux marchés émergents Lauder Ricard

% des ventes dans

35%

60% 35%

40% 50% 25% 85%

25% 25% 35% 33%

35%

les pays émergents

…une forte croissance

Croissance des BPA 12.7% 14.8% 14.5% 27.6% 15.2% 8.8%

25.1% 14.3% 12.7% 14.6%

24.6% 20.6% 18.0% 13.5% 12.0%

14.1%

(2012)

…une rentabilité élevée

Marge opérationnelle

(moyenne 2007-12e)

18.5%

20.2% 20.6%

21.2% 21.1%

21.0% 17.3%

18.2% 16.2%

12.1% 10.7%

11.3% 15.6%

15.8% 23.2%

24.5%

Retour sur capitaux

employés 18.1%

15.9% 17.3%

16.6% 15.4%

16.3% 14.7%

15.2% 17.6%

7.0% 21.3%

26.3% 15.4%

16.0% 14.0%

12.7%

(moyenne 2007-2012)

… et des valorisations qui restent attrayantes

P/E 2013e 19.2

14.1 x 18.5

16.1 x 17.9

13.2 x 22.0

16.4 x 24.2

19.4 x 28.0

19.3 x 26.0

16.6 x 19.0

12.8 x

Source : Bloomberg, Présentations des sociétés (au 31/12/12)

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 12Situation et perspectives

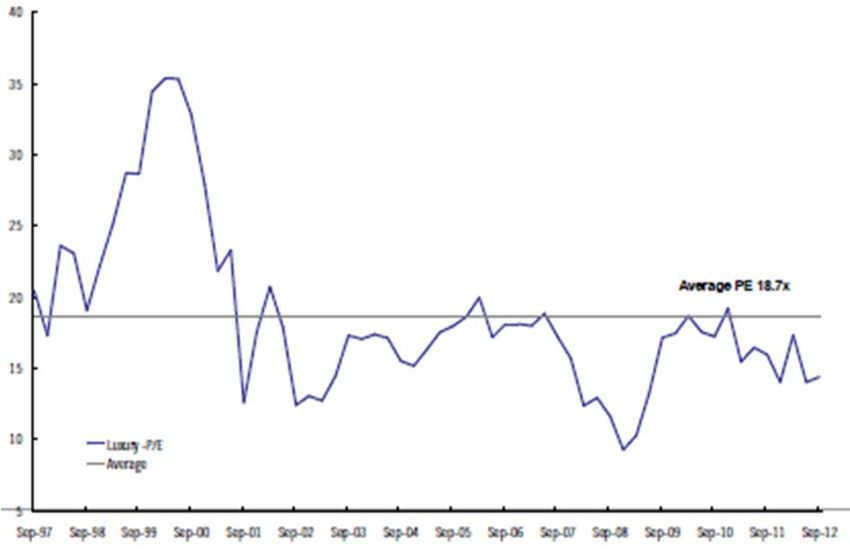

La revalorisation du secteur devrait se poursuivre

PE* (Janvier 1994–Septembre 2012) EV/EBIT** (Janvier 2002–Février 2012)

EV/EBIT

2013e: 13x

PE 2013e:

19x

1 Source: Credit Suisse, Datastream et Citi Research, date: le 31 septembre 2012 2 Source: Oddo Securities, date: le 31 janvier 2012

Les performances historiques et les scénarios de marché financier ne constituent aucune garantie de résultats actuels ou futurs.

* price/earnings ratio, i.e. capitalisation boursière / résultat net.

** ratio Valeur d’entreprise / résultat opérationnel

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 13Sommaire

Qu’est-ce que le luxe?

Evolutions majeures dans le secteur du luxe

Situation et perspectives

Pourquoi investir dans le Credit Suisse Global

Prestige Fund?

Conclusion

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 14Pourquoi investir dans le Credit Suisse Equity Fund (Lux) Global

Prestige?

Processus d’investissement (1/2)

I. Univers Univers du luxe Mise à jour de l’univers du luxe lors du comité consultatif

d’investissement Plus de 150 sociétés dans 10 (tendances futures de la croissance, nouveaux acteurs,…)

pays réparties dans 10 sous-

secteurs

Critères minimum du fonds en termes de capitalisation boursière

et de liquidité (au moins 50% des actifs du fonds investis dans des cap.

boursières des cap. boursières > 5 mrd EUR)

II. Analyse des sociétés Analyse fondamentale Critères qualitatifs: qualité de la gestion, concurrence, cohérence

de chaque société stratégique, prévisions de croissance, visites des sociétés

de l’univers en résultant

environ 60 titres

Critères financiers: ratios d’évaluation financière, croissance des ventes

et du résultat, marges bénéficiaires, part de marché

III. Filtre quantitatif Valorisation de l’univers Evaluations des sociétés selon différentes méthodes : EV/CA,

de titres EV/EBITDA, PER,…*

IV. Construction et gestion Mise en œuvre d’un portefeuille concentré bâti sur des convictions solides

du portefeuille

~ 30–50 titres

Suivi de la répartition par sous-secteur en fonction de l’environnement économique

Détermination et modification des pondérations initiales du portefeuille sur la base de critères

de liquidité, de concentration et de volatilité

Source: Credit Suisse

* EV : Valeur d’entreprise ; CA : Chiffre d’affaires ; EBITDA : Revenus avant intérêts, impôts, dotations aux amortissements et provisions sur immobilisations ;

PER : price/earnings ratio, i.e. capitalisation boursière / résultat net.

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 15Pourquoi investir dans le Credit Suisse Equity Fund (Lux) Global

Prestige?

Processus d’investissement (2/2)

Exemples d’investissement

L’Oréal

25% des revenus liés aux produits de luxe, un portefeuille diversifié de marques de luxe solides (Lancôme, YSL, Giorgio

Armani, Ralph Lauren, …)

Pouvoir de fixation des prix sur les marques de luxe

Large éventail de produits adaptés au comportement des consommateurs sur chaque marché

Valorisation attrayante, situation financière saine et marges solides

Titre retenu dans le processus de placement du fonds

Adidas

Positionnement trop axé marché de masse sans marque de luxe en termes de qualité de produit, de prix des produits

et de consommateur cible Souplesse réduite au niveau des prix (pas de pouvoir de fixation des prix)

Souplesse réduite au niveau des prix (pas de pouvoir de fixation des prix)

Valorisation attrayante et situation financière saine

Faible marge par rapport au sous-secteur du luxe (marge d’expl. 2012: 7,6%)

Titre non retenu dans le processus de placement du fonds

A titre illustratif uniquement

Source: Credit Suisse

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 16Pourquoi investir dans le Credit Suisse Equity Fund (Lux) Global

Prestige?

Performances et composition au 31 décembre 2012

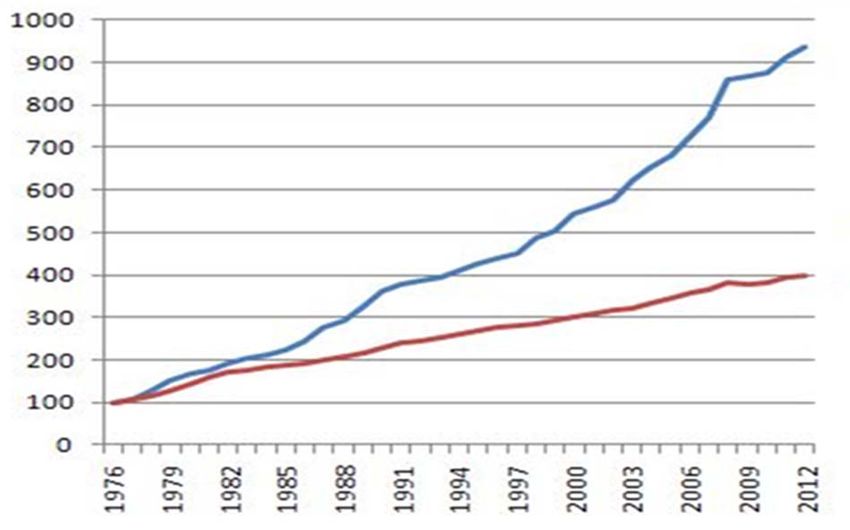

Stratégie d’investissement Performances sur 5 ans (base 100 le 31décembre 2007)

Ce fonds a pour objectif de générer un

rendement du capital le plus élevé

possible en investissant à l'échelon

mondial dans des entreprises exerçant

une activité dans la production, la

distribution et la vente de biens et de

services dans le secteur du luxe (p.ex.

bijouterie, horlogerie, mode,

automobiles, cosmétiques, spiritueux et

hôtellerie).

Indice de référence

*

MSCI World NR

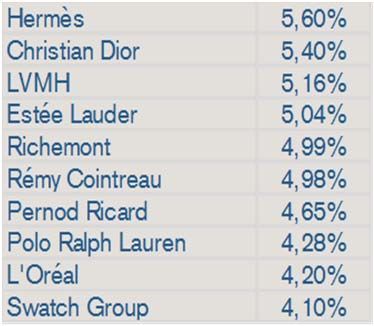

Répartition par secteur Répartition par pays Dix principales positions

Gestionnaire d’investissement

Brazil Cash

Dr. Patrick Kolb

Cash 8% 2% 8%

Marjorie Sonigo Retail 4% Hong

Kong

Leisure

5%

Notation Morningstar 3 ans 3%

le 31 décembre 2012) Wine & France

spirits Consumer 35%

11% Goods USA

42% 21%

Cosmetics

14% Watch Germany

making Italy 8%

13% Switzerland 10%

Automobile

Best Funds Actions Sectorielles 6% 8% UK

Meilleure performance sur 3 ans 2%

Source: Credit Suisse, au 31 décembre 2012

* MSCI World : Indice des marchés actions mondiaux. Les performances historiques et les scénarios de marché financier ne constituent aucune garantie de résultats actuels ou futurs

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 17Sommaire

Qu’est-ce que le luxe?

Evolutions majeures dans le secteur du luxe

Situation et perspectives

Pourquoi investir dans le Credit Suisse Global

Prestige Fund?

Conclusion

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 18Conclusion

Avantages

Le luxe, des perspectives prometteuses CS EF (Lux) Global Prestige, une gestion unique

Un univers d’investissement large et diversifié Une exposition “pure” à la thématique du luxe

Plusieurs sous-secteurs complémentaires (Mode, Maroquinerie, Bijouterie, Une équipe stable et expérimentée

Cosmétiques, Hôtels, Automobiles…)

Un historique de performance de plus de 8 ans sur le secteur

Des fondamentaux solides

Le fonds le plus performant de sa catégorie sur le long terme

Le pricing power* contribue aux marges élevées

La revalorisation du secteur devrait se poursuivre

Une forte exposition à la croissance des pays émergents

Résilience du secteur sur longue période

Explosion de la classe moyenne mondiale, plus particulièrement en

Chine

Fortes barrières à l’entrée

* Capacité d'une entreprise à faire admettre les prix de ses produits à sa clientèle.

Risques

Les conditions macroéconomiques peuvent avoir un impact négatif sur la valeur du portefeuille.

Les placements en monnaies étrangères sont influencés par le taux de change par rapport à la monnaie de référence.

Les placements en fonds sont exposés à la volatilité habituelle du marché et à d’autres risques liés aux placements sur titres. La valeur nette d’inventaire

du fonds peut diminuer en cas de recul des marchés des actions.

Investir dans les marchés émergents implique une prise de risque plus importante que sur les marchés développés. Les risques liés aux marchés

émergents incluent notamment les risques politiques, économiques, de crédit, de change et ceux relatifs au marché.

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 19CS Equity Fund (Lux) Global Prestige

Caractéristiques

Nom du fonds Credit Suisse Equity Fund (Lux) Global Prestige

Domicile du fonds Luxembourg

Equipe (Gérant & Conseillers) Marjorie Sonigo, Florence Mosse-Colin, Patrick Kolb (Zurich)

Devise du fonds EUR

Benchmark MSCI World* (en Euro)

Date de lancement 10.07.2006

Actifs (au 31/12/2012) 234 M euros

Prix d’émission 10 EUR - 10 USD

Catégories de parts B(capitalisation) en EUR (ISIN : LU0254360752)

R(capitalisation/hedged) en USD (ISIN : LU0254364663)

Frais de gestion annuel 1,92%

Valorisation Quotidienne

UCITS III Oui

Pays d’enregistrement Autriche, République Tchèque, Finlande, France, Allemagne,

Gibraltar, Grèce, Hongrie, Italie, Liechtenstein, Luxembourg,

Pays-Bas, Norvège, Portugal, Espagne, Suède, Suisse, Singapour.

* MSCI World : Indice des marchés d’actions mondiaux.

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 20Disclaimer

Le présent document a été élaboré par Credit Suisse SA et/ou ses sociétés affiliées (ci-après le «CS») avec le plus grand soin et en toute bonne

foi. Le CS ne fournit toutefois aucune garantie quant à l’exactitude et à l’exhaustivité du présent document et décline toute responsabilité pour les

pertes qui pourraient résulter de l’utilisation de ces informations. Le présent document reflète les opinions du CS au moment de sa rédaction,

opinions qui peuvent être modifiées à tout moment sans préavis. Sauf mention contraire, les chiffres n’ont pas été vérifiés. Ce document est fourni

exclusivement à titre d’information et à l’usage du destinataire. Il ne constitue ni une offre ni une recommandation en vue de l’achat ou de la vente

d’instruments financiers ou de services bancaires et ne saurait délier le destinataire de la nécessité de former son propre jugement. Il est en

particulier recommandé à ce dernier d’examiner ces informations, le cas échéant avec l’aide d’un conseiller, sous l’angle de la compatibilité avec

ses ressources personnelles et celui des conséquences juridiques, réglementaires, fiscales ou autres. La reproduction intégrale ou partielle du

présent document sans l’accord préalable du CS est interdite. Il est expressément stipulé que ce document ne s’adresse pas aux personnes

soumises à une législation leur interdisant l’accès à de telles informations du fait de leur nationalité ou de leur domicile. Ni le présent document, ni

aucune reproduction de celui-ci ne peuvent être envoyés, emportés ou distribués aux Etats-Unis ni à une «US Person», ni dans aucun autre pays,

sauf dans des circonstances où les lois qui y sont applicables sont respectées. Tout placement comporte des risques, en particulier des risques de

fluctuation des valeurs et des rendements. En outre, les placements en monnaies étrangères sont exposés au risque de dépréciation par rapport à

la monnaie de référence de l’investisseur. Les données sur la performance historique et les scénarios du marché financier ne sauraient constituer

des garanties quant aux résultats actuels ou futurs. Les données sur la performance ne tiennent pas compte des commissions et frais appliqués

lors de la souscription et/ou du rachat. En outre, il n’est aucunement garanti que le placement égalera ou dépassera la performance de l’indice de

référence.

Le fonds de placement Credit Suisse Equity Fund (Lux) Global Prestige mentionné dans la présente publication a été lancé au Luxembourg en tant

que fonds OPCVM conforme à la Partie I de la loi luxembourgeoise du 20 décembre 2002 concernant les organismes de placement collectif. Le

représentant en Suisse est Credit Suisse Funds AG, Zurich. L’agent payeur en Suisse est Credit Suisse SA, Zurich. Les souscriptions ne sont

valables que sur la base du prospectus en vigueur, du prospectus simplifié, du règlement de fonds et/ou des conditions contractuelles ainsi que du

dernier rapport annuel (ou, le cas échéant, semestriel si celui-ci est plus récent). Le prospectus, le prospectus simplifié, le règlement de gestion

et/ou les conditions contractuelles ainsi que les rapports annuels et semestriels sont disponibles gratuitement auprès de Credit Suisse Fund

Services (Luxembourg) S.A., Luxembourg, de Credit Suisse Funds AG, Zurich, ou de toute filiale de Credit Suisse SA en Suisse.

Le produit financier présenté est un fonds de droit étranger autorisé par l'Autorité des Marchés Financiers à la commercialisation en France.

Le fonds peut être distribué en France par Credit Suisse (France).

Copyright © 2013 Credit Suisse Group SA et/ou ses filiales. Tous droits réservés.

Diffusion et reproduction interdites sans autorisation

Veuillez lire le « Disclaimer » p.21 pour des informations importantes sur les données, informations et opinions émises dans cette présentation. 21Vous pouvez aussi lire