Trends Finance Day 2014 - Le Portefeuille Modèle de Leleux Associated Brokers - Le Vif

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Trends Finance Day 2014 Le Portefeuille Modèle de Leleux Associated Brokers

Stratégie actions Où en sont les indices en Europe ? • Remontée des valorisations • Il faut donc que les bénéfices soient au rendez-vous…

Banks Crédit Agricole Diminution du coût du risque / Retour à la normale sur les marchés financiers / Faible valorisation (64% de la valeur comptable) / PER : 9 / Révision à la hausse des bénéfices / Anticipation de la hausse des taux à long terme en 2014 / T1 2014 : bénéfice net +30%.

Banks Deutsche Bank Le secteur bancaire a largement contribué l’année dernière à la performance des indices boursiers / Toutefois, Deutsche Bank sous-performe / Les mauvaises nouvelles sont intégrées dans le cours boursier (augmentation de capital en juin prochain) / PER à 8 ; P/B à 0,50.

Insurance Aegon Faible valorisation (60% de la valeur comptable) / Forte présence aux Etats-Unis (40% du CA) et au Royaume-Uni (30% du CA) / Diminution du risque systémique sur les marchés / Progression attendue des taux à long terme (favorable pour le rendement des portefeuilles clients). P/B : 0,65.

Auto Volkswagen 20% du CA réalisé en Asie (marché très porteur) / 1er constructeur auto en Chine (15% de part de marché) / Potentiel de hausse de 18% (valeur intrinsèque : 225 EUR) / Les ventes enregistreront un nouveau record en 2014. PER : 8,55 / P/B : 0,95 / T1 2014 : +22% REX (Audi/Porsche).

Oil & Gas Royal Dutch Shell Un des moins chers du secteur : PER de 8 ; P/B : 0,90 / Rattrapage au niveau sectoriel (notamment avec Total) / Nombreux investissements ces dernières années / Rendement brut de 7%.

Oil & Gas Vallourec Valeur intrinsèque estimée à plus de 50 EUR (30% de potentiel) / les usines au Brésil offrent du potentiel (redémarrage des investissements de la part de Petrobras dès la fin du 1er semestre) / important contrat remporté en Arabie Saoudite / Stabilisation de la dette / T1 2014 : +13% des volumes.

Commodities Sipef Le cours de l’huile de palme a fortement baissé ces dernières années, mais la tendance s’inverse ces derniers mois / Titre étroitement corrélé / Beaucoup de mauvaises nouvelles intégrées dans le cours de l’action / Investissement « contraire» pour jouer le rebond. Valeur intrinsèque : 18% potentiel / PER : 10.

Commodities ArcelorMittal Les indices PMI en Europe et aux Etats-Unis restent bien orientés / Valeur cyclique pour jouer le rebond de l’économie mondiale / La valeur intrinsèque offre un potentiel de 48% / Le titre se négocie à 45% de la valeur comptable + PER de 12.

Construction & Materials HeidelbergCement Dimension internationale (44% du CA dans les pays émergents) / Profite de la reprise du marché immobilier aux USA (19% du CA) / Faible valorisation : 20% de potentiel / Structure financière solide (Debt/Asset de 31%). P/B : 0,90

Technology ASML Holding Fabricant de machines pour l’industrie des semi-conducteurs / Position dominante sur les systèmes de lithographies (80%), concurrence limitée à Nikon et Canon / Net Debt/Equity : -38%/ Interest Coverage : 40x / Programme de rachat d’actions / en retard dans son secteur.

Computer hardware Sandisk Leader mondial dans la production et commercialisation de mémoires flash (très utilisées dans lecteurs MP3, tablettes, Smartphones) / Les ventes de tablettes dépassent celles des ordinateurs / Excellent bilan comptable (Net Debt/Equity : -58%) / Principaux clients : Apple, Samsung ou encore Sony.

Healthcare UCB Le groupe pharmaceutique a confirmé récemment ses perspectives / Croissance à deux chiffres des ventes des médicaments phares (Cimzia, Vimpat et Neupro) / Approbation récente pour l’élargissement de la base patients aux USA et en Europe pour le Cimzia / Potentiel important dans les pays émergents.

Healthcare Sanofi Le traitement du diabète (Lantus) devrait connaitre une forte croissance pendant plusieurs années / Les ventes de ses vaccins et produits sans ordonnance sont peu soumises à la concurrence des génériques / PER 2014 de 13 contre en moyenne 15 dans son secteur.

Chemicals Umicore Le titre n’a pas bénéficié de la reprise sur le marché de l'automobile en Europe (avec BASF et Johnson Matthey, Umicore est l’un des principaux fabricants de pots catalytiques : 30% de part de marché pour les voitures des particuliers) / L’or commence à se stabiliser / GBL monte dans Umicore (+6% du capital).

Chemicals Dow Chemical Reprise économique américaine (32% des ventes du groupe) et reprise du secteur industriel / Lien étroit avec les gaz de schiste : Dow Chemical est un grand consommateur de gaz / Le faible cours du prix du gaz augmente sa compétitivité / Cession des actifs non stratégiques pour se concentrer sur son cœur de métier (plastiques et produits chimiques de base) / Programme de rachat d’actions.

Food Distribution Casino Guichard A travers sa filiale GPA, le groupe réalise +50% de son CA au Brésil (Coupe du monde de football et Jeux Olympiques au Brésil : évènements favorables pour la consommation) / Marge 2x > hors Europe / Présence en Asie (8% du CA) / PER de 14 contre 18 pour son secteur.

Food Processing Danone Forte correction du titre à la suite de la fausse alerte sur la contamination de ses laits infantiles en Chine : mais cette mauvaise nouvelle de remet pas en cause la solidité du groupe / Rattrapage du secteur de la consommation en 2014 / Croissance anticipée du CA de 8% pour 2014. PER de 17 contre 21 en moyenne pour ses concurrents.

Luxe Christian Dior Croissance à deux chiffres de son activité couture / Poursuite de la stratégie centrée sur l’expansion géographique / Le secteur a peu performé en 2013 / La valeur intrinsèque se situe à 179 EUR (20% de potentiel).

Utilities RWE Le titre a souffert de la baisse de la demande d'électricité en Europe / L’amélioration de la situation économique (donc hausse du prix de l’électricité) en Europe va profiter au secteur des Utilities / La diminution des investissements sera profitable pour le flux de trésorerie disponible / Potentiel de hausse de 14% (valeur intrinsèque à 33 EUR).

Telecom Belgacom Après des années de sous-performance, le secteur des télécommunications (dont Belgacom), commence à reprendre des couleurs en bourse / La valeur intrinsèque se situe à 27 EUR (19% de potentiel) / Rendement du dividende de 7,52% / Décote de 54% par rapport aux autres sociétés comparables.

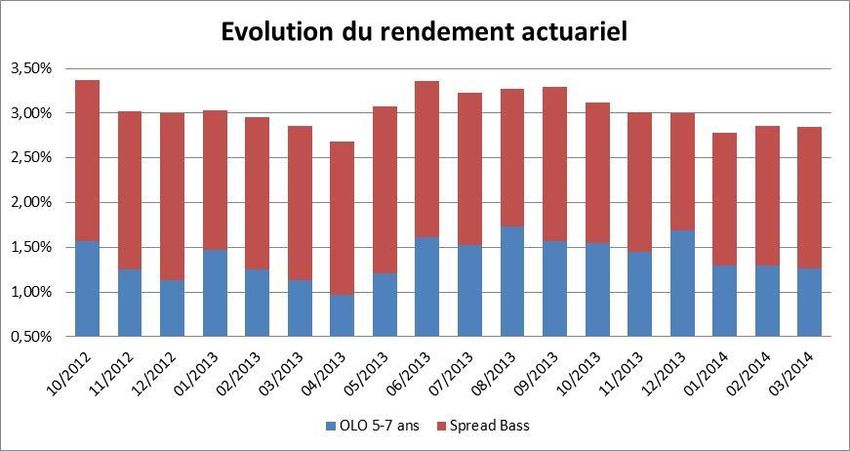

Stratégie obligations Sécuriser le portefeuille et privilégier la rente • 100% d’obligations • 100% en EUR • 100% transparent • Ultra défensif • Sécurisé • Rentable • Rente régulière

Stratégie obligations Composition AGFA-GEVAERT 2015 4,375% LUXEMBOURG 2020 3,35% AQUAFIN 2015 4% NYRSTAR 2016 5,375% BASF 2022 2% OMEGA PHARMA INVEST 2017 5,125% BELGIUM 2023 2,25% ORANGE 2020 4,25% BHARTI AIRTEL 2018 4% PETROBRAS 2021 3,75% CASINO 2049 3,105% POLAND 2024 3,375% DEME 2019 4,145% RABOBANK NEDERLAND 2015 0,65% DEUTSCHE TELEKOM 2024 2,75% ROULARTA MEDIA GROUP 2018 5,125% EDP 2015 3,75% RWE 2049 4,625% EFSF 2017 2% SIEMENS 2020 1,5% ETEXCO 2017 5% SLOVENIA 2020 4,125% FRESENIUS FINANCE 2019 2,375% SOLVAY FINANCE 2104 6,375% GDF SUEZ 2111 5,95% TELECOM ITALIA 2033 7,75% HEIDELBERGERCEMENT 2021 3,25% TELEFONICA EUROPE 2022 4,184% HOCHTIEF 2020 3,875% THYSSENKRUPP 2018 4% HORNBACH BAUMARKT 2020 3,875% TOTAL CAPITAL 2022 3,125% ING 2049 1,9% UCB 2020 3,75% IRELAND 2023 3,9% VANDEMOORTELE 2017 5,125% ITALY 2016 5,75% VIENNA INSURANCE 2022 4,625% LANXESS 2022 2,625% VRANCKEN-POMMERY 2019 4,125%

Copie de la présentation

Avertissement Les informations, interprétations, estimations et/ou opinions contenues dans ce document sont basées sur des sources fiables sélectionnées avec soin. Toutefois, Leleux Associated Brokers s.a. ne donne aucune garantie quant au caractère exact ou complet de ces sources. La diffusion de ces informations s’opère à titre purement indicatif et ne peut être assimilée, ni à une offre, ni à une sollicitation à la vente, à l’achat ou la souscription de tout instrument financier et ce, dans quelle que juridiction que ce soit. Les informations contenues dans le présent document ne constituent ni un conseil en investissement ni même une aide à la décision aux fins d'effectuer notamment une transaction ou de prendre une décision d'investissement. Leleux Associated Brokers s.a. n’offre aucune garantie quant à l’actualité, la précision, l’exactitude, l’exhaustivité ou l’opportunité de ces informations qui ne peuvent en aucun cas engager sa responsabilité. En outre, cette publication est destinée à une large distribution, et ne tient pas compte de la connaissance et de l’expérience financière particulière du lecteur, ni de sa situation financière, ses besoins et ses objectifs d’investissement. Dans tous les cas, il est recommandé au lecteur d’utiliser d’autres sources d’information et de prendre contact avec un chargé de clientèle pour tout renseignement complémentaire.

Vous pouvez aussi lire