TRIMESTRIEL 1er trimestre 2014 - Sycomore AM

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

TRIMESTRIEL

Investisseurs institutionnels

1er trimestre 2014

(SOMMAIRE)

ÉDITO

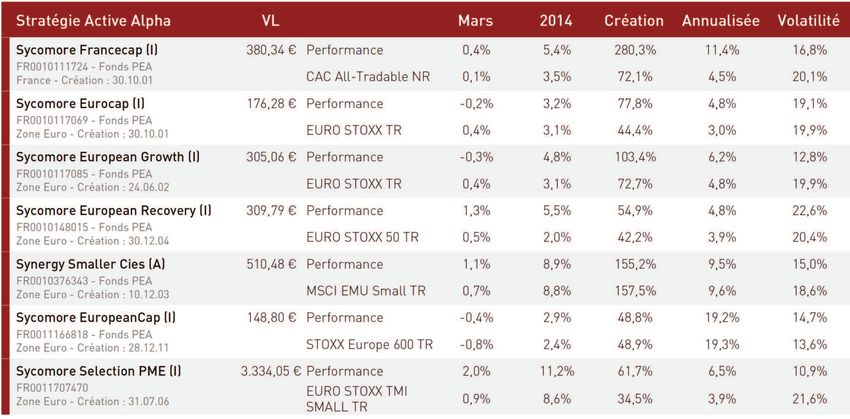

STRATEGIE ACTIVE ALPHA

SYCOMORE FRANCECAP

Nos principales convictions sur l’ensemble du marché français

SYCOMORE EUROCAP

Nos principales convictions sur l’ensemble de la zone Euro

SYCOMORE EUROPEAN GROWTH

Une sélection de valeurs offrant visibilité et solidité en zone Euro

SYCOMORE EUROPEAN RECOVERY

Une sélection de grandes valeurs de la zone Euro

SYNERGY SMALLER CIES

L’expertise de 6 spécialistes locaux des smid caps européennes

SYCOMORE EUROPEANCAP

Nos principales convictions sur l’ensemble européen

STRATEGIE ABSOLUTE ALPHA

SYCOMORE L/S MARKET NEUTRAL

Une gestion Long / Short market neutral sur les actions européennes

SYCOMORE L/S OPPORTUNITIES

Une gestion Long / Short opportuniste sur les actions européennes

SYCOMORE PARTNERS

Une exposition aux actions pouvant varier de 0% à 100%

SYCOMORE SÉLECTION PME

Une sélection opportuniste sur les actions et les obligations répondant aux critères PEA-PME

STRATEGIE RESPONSABLE ALPHA

SYCOMORE SELECTION RESPONSABLE

Une sélection de valeurs de la zone Euro selon une analyse ESG propriétaire

SYCOMORE SELECTION CREDIT

Une sélection opportuniste d’obligations européennes selon une analyse ESG propriétaire

STRATEGIE ALLOCATION D’ACTIFS

SYCOMORE ALLOCATION PATRIMOINE

Une gestion flexible au sein d’un univers d’investissement mondial

EMPREINTE ESG

PERFORMANCES

(ÉDITO)

‘China's 'Bear Stearns Moment' May Strike Any Time’ 60% Performance des principaux marchés depuis le

01/02/2011 au 28/02/2014*

‘Why should Emerging Markets crash further’ 50%

‘Worst is yet to come for Fragile Five’ 40%

30%

sous-performance = 42%

Il n’est pas un jour sans que les gros titres des 20%

principaux journaux n’annoncent l’Apocalypse sur les 10%

marchés émergents… 0%

-10%

Source: MSCI; Données au 28.02.2014

-20%

USA World UK Japan Europe Asia France Euro EM

Pacific ex

Japan

* Lancement du fonds UIS Synergy Emerging Markets

Les performances passées ne sont pas garantes des résultats futurs.

Les marchés émergents sont atteints de tous les Les investisseurs internationaux sont maintenant

maux : crise de la balance des paiements, risque sous-investis sur les actions émergentes. Sur un an,

d’impasse politique à l’issue de prochaines élections, le montant de sorties sur les fonds correspondants se

hyperinflation ou déflation, selon les pays, perte chiffre à $100 milliards, deux tiers du mouvement

d’indépendance de la banque centrale, krach enregistré lors de la crise de 2008.

immobilier, ‘bank run’… Depuis fin 2010, l’écart de D’après nos calculs, le P/E Shiller des marchés

performance entre le MSCI World – le baromètre des émergents – qui permet de lisser les multiples sur

marchés actions développés – et le MSCI Emerging différents cycles – est actuellement de 15.6x contre

Markets atteint 42%. une moyenne sur 10 ans de 20.2x. Cela nous paraît

refléter la capacité de rebond des marges.

Il est indéniable que les émergents ont déçu au cours

de ces dernières années : la croissance a été inférieure Nous avons tenu fin mars la 11ème édition de notre

aux attentes et les bénéfices des sociétés cotées ont comité ‘Synergy Emerging’, réunissant nos

plafonné depuis trois ans. On citera comme facteurs partenaires sur les émergents. Comme Sycomore

négatifs des marchés du travail manquant de fluidité, AM, ces gérants basent leurs décisions

un défaut d’infrastructures, des gouvernements en mal d’investissement sur les valorisations des entreprises

de réformisme, une classe politique corrompue et, bien de qualité cotées sur leurs marchés domestiques. Il

sûr, une prime de risque géopolitique sur certains pays en ressort que nous trouvons de nombreuses

constituant l’univers. opportunités dans des pays comme le Brésil, la

Certes des facteurs de risque sont à l’œuvre et Roumanie, l’Inde et l’Indonésie. Nous avons sur la

susciteront de la volatilité à court terme. Mais, dans une Chine une approche constructive qui contraste avec le

perspective à plus long terme, nous considérons que consensus : le gouvernement est à même

les actions émergentes sont faiblement valorisées. d’entreprendre les réformes qui permettront à la

Les économistes commencent à revoir leurs prévisions Chine de surmonter la lente transition de son

à la hausse. Le FMI prévoit une croissance mondiale de économie guidée par les exportations vers un modèle

3.7% en 2014 et 3.9% en 2015, contre 3.0% réalisés en tourné vers la consommation et plus respectueux de

2013. Cette accélération va avoir un impact très positif l’environnement. Il a également les moyens de gérer

sur le commerce mondial et sur l’industrie des pays dans le temps les risques bancaires qui ne vont pas

émergents, dont la compétitivité va profiter de la baisse manquer de se matérialiser.

des devises locales. La Chine fait peur mais le

consensus prévoit une croissance de 7.5% pour 2014, en Au total, les valorisations des actions émergentes

ligne avec l’objectif officiel fixé récemment. intègrent des scénarios de stress qui nous semblent

Le parallèle est souvent fait entre la situation prévalant exagérés. Le moment est propice d’augmenter la

aujourd’hui et la crise asiatique de 1997. Pourtant, les pondération sur cette classe d’actifs dont le couple

risques macro nous semblent beaucoup plus faibles. La rendement / risque nous paraît attractif.

dette à court terme en US dollar qui était alors le

principal canal de financements a été en grande partie ‘China could ensure more sustainable, higher-quality

remplacée par des investissements en actions – FDI et growth in future by unleashing the services sector,

investissements de portefeuille – et de la dette en creating a modern, globally-integrated financial

devise locale à long terme. Les réserves de change sector, and by adopting measures to safeguard the

donnent de la crédibilité aux politiques monétaires qui, environment.’ Christine Lagarde

dans de nombreux pays, arrivent au terme d’un cycle de

resserrement.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses

financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances

passées ne préjugent pas des performances futures.

STRATÉGIE ACTIVE ALPHA

(SYNTHÈSE)

Investie en actions européennes, cette

stratégie, gérée selon une optique non

benchmarkée et opportuniste, vise à

obtenir une performance significative à

long terme.

Première stratégie de gestion

développée par Sycomore Asset

Management dès 2001, elle est mise

en œuvre via des OPCVM donnant

accès à toutes les capitalisations et à

tous les styles de valeurs, à la fois en

France et en Europe.

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps. Avant d’investir,

consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

(COMMENTAIRE - T1 2014)

Cyril CHARLOT

Associé fondateur

ESTP, ESSEC, SFAF

SYCOMORE FRANCECAP

ACTUALITÉ

Sycomore Francecap surperforme significativement sur Medica a réalisé une fusion avec son concurrent

ce dernier trimestre avec une progression de +5.44%* Korian, constituant ainsi un nouveau leader du

contre +3.38%. secteur de la dépendance des personnes âgées

Ce trimestre, nous avons visité deux sites logistiques devant le groupe Orpéa.

d’ID Logistics. L’Oréal a annoncé le rachat d’une partie de la

Cette visite nous a conforté dans la qualité du système participation de Nestlé dans L’Oréal (8% en échange

de management de la société. de la part de L’Oréal dans Galderma pour 3.2 Mds€).

La direction a mis en place une structure assez plate Cette opération, pourtant relutive, a plutôt déçu les

qui responsabilise beaucoup les patrons de site et leur investisseurs qui voyaient L’Oréal racheter une

laisse une large autonomie. La politique commerciale partie plus importante de la participation de Nestlé.

est très réactive et les réponses aux appels d’offres se Le marché français a été le théâtre d’un mouvement

distinguent de la compétition en n’hésitant pas parfois à de concentration dans le secteur des télécoms :

sortir des spécifications demandées par le client. Les Vivendi, qui a mis en vente sa filiale SFR, a reçu

salariés des sites visités semblent épanouis grâce à deux offres de la part de Numericable et Bouygues.

une culture d’entreprise forte et respectueuse. Numericable est entré en négociation exclusive

avant que Bouygues ne finisse par relever la

composante « cash » de son offre.

CONTRIBUTION A LA PERFORMANCE

Les trois principaux contributeurs sont Eurotunnel (3.9% du portefeuille en moyenne, en hausse de 21.3% après

une publication de résultats en ligne avec les attentes des analystes), Medica (2.5% du portefeuille, en hausse de

+20.1% après l’annonce de la fusion avec Korian), Michelin (4.9% du fonds, +17.5% après la publication des

résultats annuels confirmant la capacité du groupe à générer de la trésorerie malgré un ambitieux programme

d’investissement). La plus forte progression a été enregistrée par Montupet (+68.4%); la direction de la société

envisageant des perspectives de forte croissance et une sensible amélioration de la rentabilité pour les 3

années à venir.

Les principaux contributeurs négatifs sont L’Oréal (4.5% du portefeuille, -6.3% sur le trimestre), impacté par des

prises de profits liées à la rotation, au profit des valeurs domestiques, et Airbus (3.7% du fonds, -6.8%) pénalisé

par des prises de profits après la forte progression des deux dernières années.

STRATEGIE ET PERSPECTIVES

C’est le troisième trimestre consécutif marqué par une rotation au profit des valeurs domestiques. Les

entreprises réalisant une part importante de leur activité hors d’Europe sous-performent assez nettement

depuis 9 mois. Ce phénomène s’explique par le ralentissement de la croissance dans les pays émergents et par

la très forte volatilité de nombreuses devises. De plus, les belles valeurs de croissance bénéficiaient d’une

importante prime de valorisation après leur très beau parcours sur les 5 à 6 dernières années.

Cette rotation nivelle à nouveau la valorisation entre secteurs et thématiques (value vs. growth). Les écarts de

valorisation se sont estompés après des rattrapages parfois impressionnants de certains secteurs / titres. Il

devient difficile d’identifier des poches de sous-valorisation (peut-être les matières premières et matériaux de

base qui affichent toujours un certain retard).

Des sociétés qui savent gagner durablement des parts de marché grâce à un modèle économique judicieux et

un système de management efficace continueront de créer de la valeur pour leurs actionnaires.

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas

des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

NEXTRADIO TV 30

NextRadioTV SA

EVOLUTION DU COURS 30

28 28

Secteur VE/EBE 2014 26 26

Media / Diffusion 12.4x 24 24

22 22

Taille de capitalisation Variation BPA 2014

20 20

409 M€ 36% 18 18

P/E 2014 16 16

20.7x 14 14

12 12

10 10

8 8

03-11 05-11 08-11 11-11 02-12 05-12 08-12 11-12 02-13 05-13 08-13 11-13 02-14

MODÈLE ÉCONOMIQUE

NextRadio TV est un acteur indépendant des médias. Grâce à une stratégie éditoriale pertinente dans la radio et

grâce au développement réussi de deux chaînes TNT (BFM TV et RMC Découvertes), la société a connu le

meilleur taux de croissance organique du secteur avec près de 16% par an sur les dix dernières années. Avec

des structures de coûts fixes légères et un coût de la grille inférieur à ses concurrents, la société dégage les

meilleurs niveaux de rentabilité du secteur (plus de 35% d’excédent brut d’exploitation pour ses activités

matures de radio).

ARGUMENTAIRE D’INVESTISSEMENT

Après deux années difficiles pour le secteur en raison de la frilosité des annonceurs, l’année 2014 s’annonce un

peu mieux et sera favorisée par la tenue de la Coupe du Monde de football cet été. De plus, le retour des

introductions en bourse devrait permettre à BFM Business de renouer avec la croissance après 5 années

difficiles.

Le principal risque pour la société serait le passage en gratuit de LCI qui viendrait perturber l’équilibre

concurrentiel des chaînes d’informations. C’est effectivement un risque, car nous pensons que le marché n’est

pas assez important pour supporter trois acteurs, ce qui pourrait inciter les acteurs plus faibles à se concentrer.

D’autre part, NextRadio TV pourrait également être actif si un mouvement de concentration devait intervenir

dans le secteur, avec une valeur stratégique qu’on peut imaginer sensiblement supérieure au cours de bourse

actuel.

ANALYSE DE PERFORMANCE TRIMESTRIELLE

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Michelin 4.9% 17.5% 0.8% L'Oreal SA 4.5% -6.3% -0.3%

Groupe Eurotunnel SA 3.9% 21.3% 0.8% Airbus Group NV 3.7% -6.8% -0.3%

Medica SA 2.5% 20.1% 0.5% Alstom SA 0.8% -17.4% -0.3%

NextRadioTV SA 2.0% 24.1% 0.5% AXA SA 3.2% -6.7% -0.2%

Montupet SA 0.9% 68.4% 0.4% LVMH SA 0.7% -7.1% -0.2%

Valeo SA 1.8% 23.5% 0.4% Sanofi 6.6% -1.9% -0.2%

Neurones SA 2.2% 19.9% 0.4% Solocal Group 0.2% -18.2% -0.1%

Faurecia SA 2.9% 10.7% 0.4% Maurel & Prom SA 1.4% -8.1% -0.1%

Plastic Omnium SA 1.0% 32.7% 0.3% BNP Paribas SA Class A 2.9% -4.9% -0.1%

Credit Agricole SA 1.0% 20.9% 0.3% GDF SUEZ SA 0.1% -3.4% -0.1%

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des

performances futures.

6

9/

(85

'RQQ«HVDX,QGLFH

&$&$OO7UDGDEOH15&ODVVH, (85 (OLJLEOH3($

&U«DWLRQGXIRQGV $FWLIWRWDO 5ªJOHPHQW

0ǭ -

&ODVVLILFDWLRQ$0) 6RXVFULSWLRQV UDFKDWV )UDLVIL[HV

$FWLRQV)UDQFH 4XRWLGLHQV 77&VXUSHUIRUPDQFH SURVSHFWXV

8&,76,9 &HQWUDOLVDWLRQ &RPPLVVLRQVGHPRXYHPHQW

2XL %133DULEDVDYDQWK 1«DQW

3(5)250$1&(+,6725,48(

6

(COMMENTAIRE - T1 2014)

SYCOMORE EUROCAP

ACTUALITÉ

Les marchés d’actions européens finissent le premier Le taux d’investissement d’Eurocap a évolué entre

trimestre 2014 en progression de +3,1% (Eurostoxx TR), 89% et 100% au cours de ce trimestre (97% en

proches de leur plus haut niveau depuis le début de moyenne, 100% à fin mars) : dans un environnement

l’année. Leur parcours aura néanmoins été accidenté, boursier qui demeure volatil et avec de nombreux

avec deux corrections d’environ 5% fin janvier et début titres ayant connu un bon parcours boursier depuis

mars, reflétant les crises dans certains pays 18 mois, des arbitrages relativement nombreux ont

émergents, les tensions géopolitiques liées à l’Ukraine été effectués. Nous avons ainsi allégé ou sorti des

et les craintes d’un ralentissement brutal de la positions ayant bien performé et atteint nos objectifs

croissance en Chine. Ces corrections ont cependant été de cours pour réinvestir dans des sociétés n’ayant

suivies de rebonds témoignant de la résilience des pas pleinement bénéficié du rebond des marchés

marchés européens et de l’appétit des investisseurs actions ou mal connues et suivies. Les lignes

pour les actions européennes, avec des flux acheteurs Faurecia, Volkswagen, Michelin, Airbus, Wolters

ininterrompus depuis l’été 2013. La surperformance Kluwer, Wirecard et Imerys ont ainsi été allégées et

notable des pays d’Europe du Sud (Italie +14%, Espagne les titres Crédit Agricole, Peugeot, Orange et

+5% vs. Allemagne 0%, Royaume-Uni -1%) et des Spectris ont été sortis du portefeuille. Inversement,

petites et moyennes capitalisations (+7%) reflètent le des positions ont été initiées en Pernod Ricard,

regain d’intérêt des investisseurs pour le risque. Les Arkema, DSM, SES, E-On, Campari, Piaggio, Takkt,

publications de résultats du quatrième trimestre 2013 Fresenius, Telecity, ISS et Eramet. Les lignes Sanofi,

se sont révélées globalement en ligne avec les attentes L’Oréal, Unilever et Mayr Melnhof ont quant à elles

mais ont été l’occasion de nombreux avertissements été renforcées.

sur résultats, en raison notamment d’effets devises

défavorables.

CONTRIBUTION A LA PERFORMANCE

Sycomore Eurocap progresse de +3.2%* vs. +3.1% pour l’EURO STOXX TR au cours de ce premier trimestre

2014. Le fonds a été pénalisé par son positionnement sectoriel mais a bénéficié d’une sélection de valeurs

favorable Sur le plan sectoriel, le fonds a principalement été pénalisé par sa sous-pondération dans le secteur

des « utilities » (qui progresse de 12% au cours du trimestre) mais a bénéficié de sa surpondération dans le

secteur automobile. Sur le plan des valeurs, les principales contributions positives ont été enregistrées sur

Michelin (+17%, 3,8% du portefeuille en moyenne), Eurotunnel (+21%, 2,2% du portefeuille), Faurecia (+13%,

3.3% du portefeuille) et Renault (+21%, 2.1% du portefeuille). Les principaux contributeurs négatifs ont été

Deutsche Bank (-6%, 3.0% du portefeuille), AXA (-7%, 4.2% du portefeuille) et Allianz (-6%, 3.4% du portefeuille).

STRATEGIE ET PERSPECTIVES

La hausse des marchés a été significative depuis deux ans et la sous-valorisation des actions européennes est

moins flagrante aujourd’hui. Néanmoins, l’amélioration progressive de l’environnement économique en zone

Euro, la poursuite de politiques monétaires accommodantes par les banques centrales, les dynamiques de flux

acheteurs et le possible retour du M&A constituent selon nous des facteurs favorables à la performance des

actions européennes. Cependant, dans un contexte où les situations de sous-valorisation importante sont plus

rares, il convient de se montrer discipliné et sélectif et d’investir notamment, comme nous l’avons fait lors de

ce premier trimestre, dans des sociétés qui n’ont pas pleinement bénéficié de la revalorisation des marchés ou

qui sont mal connues ou suivies. La décorrélation accrue des performances des actions entre elles depuis

quelques mois offre un terrain propice à une telle sélection de valeurs. Nous conservons donc un taux

d’investissement élevé.

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas

des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

300 300

GEBERIT 280

Geberit EVOLUTION DU COURS

280

260 260

Secteur VE/EBE 2014

Matériaux / Construction 16.8x 240 240

Taille de capitalisation Variation BPA 2014 220 220

10.9 Mds CHF 4% 200 200

P/E 2014 180 180

23.7x

160 160

MODÈLE ÉCONOMIQUE 140

03-11 05-11 08-11 11-11 02-12 05-12 08-12 11-12 02-13 05-13 08-13 11-13 02-14

140

Geberit est une société suisse, leader européen des installations sanitaires. Le groupe est organisé en deux

divisions : systèmes sanitaires d’une part (équipements muraux principalement, 57% du chiffre d’affaires) et

systèmes de tuyauterie d’autre part (drainage du toit, évacuation des eaux usées…, 43% du chiffre d’affaires).

Le groupe réalise près de 90% de son activité en Europe dont 37% en Allemagne et 13% en Suisse. Bien qu’en

forte croissance, le chiffre d’affaires réalisé dans les pays émergents ne représente qu’environ 10% des ventes

consolidées du groupe, et se concentre sur l’Europe de l’Est (Russie notamment), la Chine et l’Afrique du Sud.

Le modèle économique de Geberit est fondé sur une innovation technologique constante, la priorité étant

donnée à la croissance organique et une organisation industrielle extrêmement performante et automatisée.

ARGUMENTAIRE D’INVESTISSEMENT

Depuis de nombreuses années, le groupe surperforme systématiquement ses concurrents et gagne des parts

de marché. L’historique de performance, en dépit d’un marché européen de la construction déprimé, est

remarquable, le groupe ayant été capable de générer une croissance organique annuelle moyenne supérieure à

5% depuis 10 ans, tout en augmentant régulièrement sa rentabilité, la marge opérationnelle passant de 17.5% à

22.5% entre 2004 et 2013. Le groupe semble bien armé pour poursuivre sa trajectoire de croissance car il a su

construire des barrières à l’entrée solides : qualité des produits et innovation (Aquaclean, Monolith), relations

étroites nouées de longue date avec le réseau de plombiers / prescripteurs et compréhension fine des besoins

spécifiques de chaque marché.

La forte génération de cash se traduit par un bilan très solide (trésorerie nette positive de 600M CHF à fin 2013),

un retour de cash régulier à l’actionnaire (rendement des dividendes de 3%) ainsi que des rachats d’actions.

Pour 2014, le groupe se montre comme souvent prudent sur les perspectives du marché de la construction en

Europe. Selon lui, seuls les marchés allemand et suisse sont actuellement relativement porteurs. Tout

redémarrage serait néanmoins extrêmement profitable pour le groupe, en particulier en Europe du Sud où de

nombreux concurrents ont disparu durant la crise.

ANALYSE DE PERFORMANCE TRIMESTRIELLE

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Michelin 3.8% 17.5% 0.7% Deutsche Bank AG 3.0% -6.3% -0.3%

Groupe Eurotunnel SA 2.8% 21.3% 0.5% AXA SA 4.2% -6.7% -0.3%

Renault SA 2.1% 20.7% 0.4% Allianz SE 3.4% -5.9% -0.3%

Bayerische Motoren Werke AG 5.4% 7.5% 0.4% Television Francaise 1 SA 1.3% -16.7% -0.2%

Faurecia SA 3.2% 10.7% 0.4% L'Oreal SA 3.2% -6.3% -0.2%

CTS EVENTIM AG 1.0% 31.5% 0.3% Airbus Group NV 1.8% -6.8% -0.2%

Total SA 3.8% 8.3% 0.3% Bayer AG 2.8% -3.7% -0.1%

Societe Generale S.A. Class A 2.1% 7.0% 0.3% Volkswagen AG Pref 2.6% -7.9% -0.1%

Credit Agricole SA 0.8% 8.8% 0.2% Metropole Television SA 1.7% -5.2% -0.1%

Weir Group PLC 0.8% 19.7% 0.1% Sanofi 4.3% -1.9% -0.1%

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des

performances futures.6

9/

(85

'RQQ«HVDX,QGLFH

(852672;;75&ODVVH, (85 (OLJLEOH3($

&U«DWLRQGXIRQGV $FWLIWRWDO 5ªJOHPHQW

0ǭ -

&ODVVLILFDWLRQ$0) 6RXVFULSWLRQV UDFKDWV )UDLVIL[HV

$FWLRQV=RQH(XUR 4XRWLGLHQV 77&VXUSHUIRUPDQFH SURVSHFWXV

8&,76,9 &HQWUDOLVDWLRQ &RPPLVVLRQVGHPRXYHPHQW

2XL %133DULEDVDYDQWK 1«DQW

3(5)250$1&(+,6725,48(

6(COMMENTAIRE - T1 2014)

SYCOMORE EUROPEAN GROWTH

ACTUALITÉ

Alors que 2014 commençait, dans l’esprit des La saison des publications n’a pas apporté de

investisseurs, sous les meilleurs auspices surprise particulière sur les résultats 2013 mais les

(amélioration des indicateurs économiques, retour des objectifs affichés pour 2014 ont assez souvent déçu,

flux vers les actions de la zone euro, politiques occasionnant néanmoins davantage une volatilité

monétaires durablement accommodantes…), le premier accrue qu’une remise en cause de nos cas

trimestre s’est finalement révélé volatil pour les d’investissement. Cela a été le cas par exemple

marchés actions européens. pour Sanofi qui, après avoir dû revoir à la baisse ses

Les inquiétudes autour des émergents, les événements prévisions pour 2013 en cours d’année dernière, a

en Ukraine, le moindre dynamisme de l’économie selon nous choisi d’être prudent en ce début

américaine (qui semblerait cependant s’expliquer par d’année (croissance des résultats par action de 4 à

un climat particulièrement rude cet hiver), la 7% à changes constants quand le consensus

matérialisation dans les résultats des entreprises d’un attendait plutôt une croissance à deux chiffres). De

euro fort contre la plupart des devises et des la même manière, le mangement de Fresenius a

perspectives données par les sociétés pour 2014 donné des objectifs décevants pour ses filiales

souvent prudentes ont fait se succéder les corrections, Fresenius Medical Care et Kabi mais ils nous

les rebonds et les prises de profits. semblent pouvoir être assez aisément relevés en

cours d’année comme le groupe en a l’habitude.

CONTRIBUTION A LA PERFORMANCE

Sycomore European Growth progresse de +4.72%* au premier trimestre contre +3.14% pour l'EURO STOXX TR.

Le fonds superforme malgré une exposition sectorielle défavorable : surpondération de la santé qui affiche une

baisse sur la période, absence totale du secteur financier qui poursuit sa surperformance et absence totale du

secteur des ‘utilities’ qui a opéré un violent rattrapage en ce début d’année. En effet, ces éléments ont été plus

que compensés par une sélection de valeurs qui s’est avérée fructueuse notamment au sein des petites et

moyennes capitalisations et des valeurs de la santé. Les principales contributions relatives positives ont ainsi

été Medica (3.4% du portefeuille, +20.1% de performance), Biotest (1.5%, +21.1%), Heineken (1.7%; +11.4%), et

Grifols (2.2%, +14.3%). A l’inverse, Tod’s (1.3%, -22.4%), Puma (1.3%, -13.1%) et L’Oréal (2.7%, -6.3%) ont

pénalisé la performance du fonds au cours du premier trimestre.

STRATEGIE ET PERSPECTIVES

La convergence des valorisations sectorielles entamée en 2013 avec le rattrapage des secteurs cycliques sur

les valeurs de croissance visibles (qui stagnent voire baissent depuis maintenant un an) s’est poursuivie au

premier semestre 2014 avec la surperformance des secteurs toujours à la traîne comme l’énergie, les ‘utilities’

et les télécommunications. Les valorisations du marché actions européen ont par ailleurs retrouvé des niveaux

proches de leur moyenne historique (à 14x les résultats attendus pour 2014). Ainsi, la thématique

d’investissement fondée sur une revalorisation des multiples soit en absolu soit en relatif a vu son potentiel

largement s’épuiser. Les investisseurs vont donc probablement, dans cet environnement normalisé plus

propice au stock-picking, se concentrer sur la capacité des entreprises à générer une croissance dynamique de

leurs résultats, que celle-ci vienne d’une amélioration de l’économie supérieure aux anticipations actuelles ou

de leur modèle de croissance, moins sensible au cycle mais plus visible et pérenne. C’est naturellement sur

cette deuxième catégorie de sociétés que Sycomore European Growth se concentre.

En fin de trimestre, nous avons progressivement opéré un retour vers les grandes valeurs de croissance visible

dont les primes de valorisation se sont résorbées sur les douze derniers mois (L’Oréal, Air Liquide, Roche,

Heineken, Essilor, Richemont…). Ces valeurs, pour la plupart largement exposées aux pays émergents,

devraient par ailleurs bénéficier d’effets de base qui s’améliorent trimestre après trimestre (cf. Edito) au cours

de 2014. Ces mouvements ont été effectués au détriment des petites et moyennes capitalisations sorties ou

allégées suite à leur très beau parcours boursier ces derniers mois (Amplifon, Orpéa, Biotest, Medica, Cancom,

Wincor Nixdorf, Sorin…).

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas

des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

QIAGEN 19

QIAGEN

EVOLUTION DU COURS 19

18 18

17 17

Secteur VE/EBE 2014

16 16

Pharmacie / Diagnostic 10.2x

15 15

Taille de capitalisation Variation BPA 2014 14 14

3.5Mds € 11% 13 13

12 12

P/E 2014

11 11

16.4x

10 10

MODÈLE ÉCONOMIQUE 9

03-11 05-11 08-11 11-11 02-12 05-12 08-12 11-12 02-13 05-13 08-13 11-13 02-14

9

Qiagen est l’un des trois principaux acteurs du diagnostic moléculaire (analyse de l’ADN et de l’ARN dans les

domaines de l’infectiologie et de l’oncologie notamment), un segment innovant et en forte croissance du marché

global du diagnostic in-vitro (50Mds $). La récurrence de ses revenus (les consommables représentent 88% du

chiffre d’affaires) et ses marges élevées (marge d’EBITDA supérieure à 30%) confèrent au groupe une forte

visibilité sur sa génération de cash-flow. Le groupe peut ainsi, grâce également à un bilan très solide,

poursuivre une stratégie de croissance ambitieuse, à la fois organique (budget R&D significatif) et par

croissance externe (acquisitions de technologies ensuite déployées sur son réseau de distribution et sa base

installée d’instruments d’automatisation des tests).

ARGUMENTAIRE D’INVESTISSEMENT

Le titre a massivement sous-performé (-70% vs. le secteur de la santé en zone euro) depuis 5 ans, affecté par

l’effondrement de sa franchise de test HPV (Human Papillomavirus) aux Etats-Unis (près d’un quart du chiffre

d’affaires en 2010, 7% fin 2014). En réponse à cette situation provoquée par l’arrivée d’une concurrence active

et des volumes affectés par la crise économique, le management s’est lancé, pour redéployer l’activité, dans

une série d’acquisitions stratégiquement intéressantes mais coûteuses et dilutives à court terme. Toutefois,

2014 représentera selon nous un tournant pour la société : QuantiFERON –TB (test diagnostic de la tuberculose

latente), QIASymphony (nouvelle solution intégrée et automatisée de préparation des échantillons et de tests),

la médecine personnalisée (diagnostics « compagnons » permettant d’adapter les traitements aux

particularités génomiques des patients) et la bioinformatique (ou plus généralement les activités autour du

séquençage du génome) sont autant de relais de croissance qui vont permettre au groupe de retrouver, à partir

de 2015, une croissance du chiffre d’affaires proche de 10% et un résultat net à deux chiffres. L’écart de

valorisation de 25% que présente le titre vis-à-vis de ses pairs pourrait alors être comblé. Enfin, dans un

marché en consolidation (plus de 50 Mds $ d’opérations de fusions et acquisitions depuis 2006) et avec un

flottant de 100%, Qiagen constitue une cible de choix.

ATTRIBUTIONS DE PERFORMANCE TRIMESTRIELLE

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Medica SA 3.1% 20.1% 0.8% TOD'S S.p.A. 1.3% -22.4% -0.3%

Biotest AG Pref 1.5% 21.1% 0.4% PUMA SE 1.3% -13.1% -0.2%

Heineken NV 1.7% 11.4% 0.3% L'Oreal SA 2.7% -6.3% -0.2%

Grifols SA 2.2% 14.3% 0.3% HEINEKEN Holding NV 0.8% -6.6% -0.2%

Corbion N.V. 2.8% 11.2% 0.3% TOM TAILOR Holding AG 0.6% -19.3% -0.1%

Sartorius AG Pref 1.8% 14.6% 0.3% QIAGEN NV 1.0% -10.2% -0.1%

RHON-KLINIKUM AG 2.9% 9.4% 0.2% R. STAHL AG 1.2% -7.3% -0.1%

C&C Group Plc 1.7% 11.3% 0.2% D'Ieteren SA 1.5% -6.0% -0.1%

SES SA Class A 1.3% 15.2% 0.2% Beiersdorf AG 2.2% -3.9% -0.1%

Ansaldo STS S.p.A. 2.2% 8.3% 0.2% Bayer AG 2.9% -3.7% -0.1%

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des

performances futures.6

9/

(85

'RQQ«HVDX,QGLFH

(852672;;75&ODVVH, (85 (OLJLEOH3($

&U«DWLRQGXIRQGV $FWLIWRWDO 5ªJOHPHQW

0ǭ -

&ODVVLILFDWLRQ$0) 6RXVFULSWLRQV UDFKDWV )UDLVIL[HV

$FWLRQV=RQH(XUR 4XRWLGLHQV 77&VXUSHUIRUPDQFH SURVSHFWXV

8&,76,9 &HQWUDOLVDWLRQ &RPPLVVLRQVGHPRXYHPHQW

2XL %133DULEDVDYDQWK 1«DQW

3(5)250$1&(+,6725,48(

6(COMMENTAIRE - T1 2014)

SYCOMORE EUROPEAN RECOVERY

ACTUALITÉ

La zone euro semble confirmer les attentes du Cela a d’ailleurs été confirmé par les perspectives

consensus sur les perspectives de croissance de croissance annoncées par la banque centrale

économique, autour de +1.5% pour cette année, suite à espagnole qui attend une hausse du PIB de 1.2% en

la publication de l’indice PMI de la zone à 53.2 en mars. 2014 et de 1.7% en 2015. Cependant, l’annonce

La croissance du secteur privé continue d’être solide en d’une baisse des prix à la consommation en

mars, que cela soit dans le secteur manufacturier (53 Espagne en mars (-0,2% vs. cons. +0.1%) a ravivé

vs. 53.2 en février) ou dans les services (52.4 vs 52.6 en les craintes de pressions déflationnistes dans les

février). Cela implique une croissance de 0.3-0.4% du pays périphériques. A cela s’ajoute un niveau élevé

PIB au premier trimestre. Malgré une légère baisse, le de l'euro face au dollar. Dans ce contexte, la BCE,

PMI allemand reste à des niveaux élevés (PMI pourrait mettre en place des mesures non

composite : 55 vs. 56.4 en février), qui implique un conventionnelles.

risque de surprise positive sur le PIB du pays au

D’un point de vue microéconomique, les révisions

premier trimestre. En France, l’activité dans le secteur

de résultats 2014 des analystes continuent d’être

privé a connu en mars sa croissance la plus élevée

négatives (-3.6% sur les 3 derniers mois), liées à

depuis août 2011 (PMI composite : 51.6 vs. 47.9 en

des attentes trop élevées en début d’année et à des

février) grâce à une augmentation des indices dans le

effets de change négatifs. Néanmoins, le discours

secteur manufacturier (51.9 vs. 49.7 en février) et dans

des entreprises est encourageant pour cette année

les services (51.4 vs. 47.2 en février). Après une forte

et souligne de meilleures perspectives pour

amélioration sur les 3 derniers mois, l’activité semble

l’Europe et les Etats-Unis.

s’être stabilisée dans le sud de l'Europe.

CONTRIBUTION A LA PERFORMANCE

Le fonds progresse de 5.39%* au cours du premier trimestre contre un indice de référence en progression de

2.02%. La sélection des valeurs a été le principal contributeur de surperformance notamment au sein du

secteur des équipementiers automobiles : Peugeot (+29.3%), Michelin (+17.5%), Burelle (+15.5%), Faurecia

+13.2%) ou encore Montupet (+52.1%). Au-delà des situations spécifiques, la reprise des volumes en Europe et

une poursuite de la croissance aux Etats-Unis permettent une meilleure utilisation des capacités et devraient

ainsi soutenir la profitabilité cette année. Deux banques se distinguent également, Banco Espirito Santo

(+19.2%) et Commerzbank (+12.4%), soutenues par des niveaux de valorisation faibles en absolu et en relatif. On

peut également noter le rebond du spécialiste de la gomme synthétique, Lanxess (+12.7%), suite à l’annonce

d’un changement de management et à de meilleures perspectives prix et volumes.

STRATEGIE ET PERSPECTIVES

Lanxess a été vendue après un rebond du titre de près de 25% sur les quatre derniers mois, notre objectif de

cours ayant été atteint. Notre position sur STMicroelectronics a également été soldée, le titre ayant progressé

de 30.0% depuis la mi-décembre. Si le redressement est en bonne voie, le groupe pourrait être pénalisé par

une parité eurodollar défavorable. La Banque portugaise BES a également été soldée après une forte

contribution (+30%) depuis notre entrée en portefeuille en octobre 2013. Du côté des achats, plusieurs positions

ont été initiées ou renforcées en Italie (Piaggio, Banco Popolare di Milano, BPER, Unicredit et Intesa San Paolo).

Ces banques italiennes ont amélioré leur ratio de couverture et de solvabilité et dévoilé leurs plans

stratégiques à 3 ans. Les perspectives sont prometteuses et laissent encore du potentiel d’appréciation. Air

France et Lufthansa ont également été entrées en portefeuille en raison de résultats de bonne qualité.

L’amélioration de leur profitabilité, soutenue par une reprise du chiffre d’affaires et une baisse significative de

la structure de coûts, devrait participer à la génération de cash-flows et à la revalorisation des titres.

*Part I du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas

des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

PIAGGIO 3.2

EVOLUTION DU COURS

3.2

Piaggio

3.0 3.0

Secteur VE/EBIT 2016e :

Motos 8.0x 2.8 2.8

Croissance des profits

Taille de capitalisation 2.6 2.6

opérationnels

913 M€

2013 : 63 M€ 2.4 2.4

P/E 2015e

2016e : 175 M€ 2.2 2.2

14.2x

2.0 2.0

1.8 1.8

1.6 1.6

MODÈLE ÉCONOMIQUE 03-11 05-11 08-11 11-11 02-12 05-12 08-12 11-12 02-13 05-13 08-13 11-13 02-14

Piaggio est le leader du marché européen du deux-roues avec une part de marché de 30%. Le groupe italien

dispose d'un portefeuille de 7 marques dont Piaggio, Gilera ou encore Moto Guzzi. Piaggio est le seul producteur

de véhicules "utilitaires" à trois roues en Europe et le second producteur en Inde. Ce segment représente 29%

de son chiffre d’affaires. Ses trois marchés principaux sont l'Europe (38%), l'Inde (25%) et l'Italie (14%). Le

groupe est également présent au Vietnam où il réalise 10% de ses activités.

ARGUMENTAIRE D’INVESTISSEMENT

Les perspectives de croissance du groupe sont très favorables et le résultat opérationnel pourrait tripler d’ici

2016. En effet, les volumes en Europe ont reculé de 55% depuis 2007 mais le parc reste en légère progression,

l'utilisation du deux roues reste donc forte. De plus, le déstockage semble terminé et la remontée de la

confiance du consommateur en Europe laisse présager un rebond des volumes dès cette année. Le groupe

table d’ailleurs sur une progression des ventes de plus de +20% sur les 3 prochaines années. Le levier

opérationnel est significatif et les réductions de coûts (100M €, soit 8% du chiffre d’affaires en 2013) réalisées

ces dernières années soutiendront les marges. Si la dynamique des pays émergents demeurera faible au 1er

semestre 2014, les perspectives au-delà restent très positives, portées par une profitabilité en Inde deux fois

supérieure à l’Europe et une libéralisation des cylindrées (> à 150 cm 3) au Vietnam. L’effet « mix/prix » devrait

donc être positif. De plus, le groupe dispose de relais de croissance avec la conquête de nouveaux marchés

(Chine et Brésil). Enfin, l’évolution de la réglementation pour limiter la pollution urbaine devrait favoriser le

marché du remplacement. A Rome, par exemple, les deux-roues circulant sous la norme « Euro 1 » n’auront

plus accès au centre-ville dès le mois d’avril. L’impact est de 90 000 unités à remplacer soit 50% du marché

italien en 2013.

ANALYSE DE PERFORMANCE TRIMESTRIELLE

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Michelin SA 3.8% 17.5% 0.7% AXA SA 4.9% -6.7% -0.3%

Banco Espirito Santo S.A. 0.5% 19.2% 0.5% Alstom SA 1.3% -19.3% -0.2%

Montupet SA 1.0% 52.1% 0.5% Deutsche Bank AG 4.2% -6.3% -0.2%

Peugeot SA 0.9% 29.3% 0.5% Petroleum Geo-Services ASA 0.7% -10.6% -0.2%

Electricite de France SA 2.6% 11.2% 0.4% Bayer AG 3.1% -3.7% -0.1%

Burelle S.A. 2.0% 15.5% 0.4% Vallourec SA 0.6% -6.3% -0.1%

STMicroelectronics NV 2.2% 16.4% 0.4% Sanofi 3.8% -1.9% -0.1%

Bayerische Motoren Werke AG 1.8% 7.5% 0.3% STADA Arzneimittel AG 2.0% -16.2% -0.1%

Banca Popolare dell'Emilia Romagna S.C.A.R.L.

1.3% 23.7% 0.3% Airbus Group NV 1.7% -6.8% -0.1%

Total SA 4.7% 8.3% 0.3% D'Ieteren SA 1.2% -8.8% -0.1%

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des

performances futures.6

9/

(85

'RQQ«HVDX,QGLFH

(852672;;75&ODVVH, (85 (OLJLEOH3($

&U«DWLRQGXIRQGV $FWLIWRWDO 5ªJOHPHQW

0ǭ -

&ODVVLILFDWLRQ$0) 6RXVFULSWLRQV UDFKDWV )UDLVIL[HV

$FWLRQV=RQH(XUR 4XRWLGLHQV 77&VXUSHUIRUPDQFH SURVSHFWXV

8&,76,9 &HQWUDOLVDWLRQ &RPPLVVLRQVGHPRXYHPHQW

2XL %133DULEDVDYDQWK 1«DQW

3(5)250$1&(+,6725,48(

6(COMMENTAIRE - T1 2014)

SYNERGY SMALLER CIES

ACTUALITÉ

Les tensions entre l’Ukraine et la Russie auront mis En France, en particulier, la publication du décret

sous pression les marchés durant les derniers jours du relatif au plan d’épargne en actions dédié aux PME a

trimestre. Non exposée à ces deux pays en fin de soutenu les performances de ce segment de marché.

période, la poche gérée par Avaron, qui concentre ses Sur la poche gérée par Sycomore AM, les positions en

investissements sur l’Europe de l’Est, a finalement Teleperformance et Imerys ont été soldées durant le

assez bien résisté dans ce contexte particulièrement trimestre puisque les deux sociétés ont atteint l’objectif

trouble. Malgré une performance légèrement négative de cours que nous leur avions fixé suite à de beaux

depuis le début de l’année (-2,3%), elle n’aura que parcours boursiers sur 2013 (respectivement +61% et

marginalement impacté à la baisse la performance du +31%)

fonds (contribution négative de 0,4%).

En revanche, nous avons trouvé des points d’entrée

Par ailleurs, depuis le début de l’année, les petites et intéressants sur Gameloft et Seb, deux sociétés qui

moyennes capitalisations européennes ont assez affichent de solides fondamentaux, et sur lesquels nous

largement surperformé les grosses capitalisations, avons initié des positions.

comme en témoignent les performances de leurs

indices respectifs (+8.8% pour le MSCI EMU Small TR vs

+3.1% pour l’EURO STOXX TR).

CONTRIBUTION A LA PERFORMANCE

Sur la période, le fonds a enregistré une performance de +8.92%*, surperformant son indice de référence, le MSCI

EMU Small TR.

L’exposition géographique a été favorable mais elle a été contrebalancée par la position cash sur la période

légèrement dégradé la performance relative. Le stock picking a quant à lui contribué positivement à la

performance du fonds, notamment grâce à la sélection de valeurs des poches France et Allemagne (0.4% chacune).

Les principaux contributeurs positifs à la performance ont été SEMAPA (performance de +30.8% sur le trimestre,

contribution de 0.7%), Sonae (+30.0% ; 0.5%), Vianini Lavori (+23.8% ; 0.5%), et Grenkeleasing (+17.4% ; 0.3%).

A l’inverse, le fonds a été pénalisé par les performances de PostNL (-20.2%; -0.2%), Durr (-13.6%; -0,2%), Nutreco

(-8.8%; -0,1%), et DMG Mori Seiki (-4.0%; -0,1%).

STRATEGIE ET PERSPECTIVES

Alors que le potentiel d’appréciation semble dorénavant plus limité pour un certain nombre de sociétés au sein de

l’univers d’investissement de notre partenaire allemand FPM, nous allons procéder progressivement à un

rebalancement permettant de réallouer une partie des fonds gérés par FPM à la poche italienne gérée par Nextam

Partners, dont le potentiel moyen de l’univers d’investissement reste particulièrement intéressant.

*Part A du fonds.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas

des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

BE SEMICONDUCTOR INDUSTRIES EVOLUTION DU COURS

12 12

BE Semiconductor Industries

Secteur P/E 2014 11 11

Construction / BTP 13.8x 10 10

Taille de capitalisation Variation BPA 2014 9 9

448M€ 67% 8 8

7 7

6 6

5 5

4 4

MODÈLE ÉCONOMIQUE 3

03-11 05-11 08-11 11-11 02-12 05-12 08-12 11-12 02-13 05-13 08-13 11-13 02-14

3

BESI est un groupe néerlandais, acteur majeur dans le secteur des semi-conducteurs. Le groupe conçoit,

fabrique et commercialise des systèmes dédiés à l’emballage et à la protection des semi-conducteurs.

Les marchés finaux adressés par les systèmes produits par BESI ont largement évolué sur cette dernière

décennie. Alors qu’en 2008 près de 50% des ventes dépendaient du marché des ordinateurs, la répartition est

aujourd’hui beaucoup plus diversifiée : ordinateurs (21%), appareils mobiles (35%) avec une croissance du

marché qui reste remarquable, l’industrie automobile (17%), l’industrie (10%), LED (5%) et services (12%).

ARGUMENTAIRE D’INVESTISSEMENT

Le groupe devrait profiter, cette année, d’un rebond sensible des capacités de production de l’industrie des

semi-conducteurs. Très volatiles par nature, elles sont attendues en hausse de 18% en 2014. Après avoir connu

une érosion de ses ventes depuis 2010, le groupe devrait ainsi profiter d’une nette progression de son activité,

d’autant que la qualité de l’offre BESI, bien supérieure à celle de ses concurrents, devrait lui permettre de

poursuivre sa conquête de parts de marché. Estimées à 23%, nous pensons qu’elles pourraient graduellement

atteindre 30%, permettant au groupe d’atteindre à moyen terme 400 M€ de chiffre d’affaires.

Par ailleurs, BESI a progressivement transféré la majorité de ses activités sur le continent asiatique, ce qui est

parfaitement pertinent dans la mesure où ses clients sont majoritairement implantés en Asie. Ce transfert, qui

ne s’est pas fait au détriment de la satisfaction client puisque les standards de qualité sur les nouveaux sites

sont au moins équivalents à ceux des précédents sites européens, a permis une amélioration sensible de la

profitabilité du groupe.

ANALYSE DE PERFORMANCE TRIMESTRIELLE

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Soc. de Inv. e Gestao SGPS SA 2.4% 30.8% 0.7% Durr AG 1.3% -13.6% -0.2%

Sonae SGPS SA 2.0% 30.0% 0.6% PostNL NV 0.9% -20.2% -0.2%

Vianini Lavori S.p.A. 2.4% 23.8% 0.5% DMG Mori Seiki Aktiengesellschaft 1.2% -4.0% -0.1%

GRENKELEASING AG 2.0% 17.4% 0.3% Nutreco NV 1.1% -8.8% -0.1%

Groupe Eurotunnel SA 1.6% 21.3% 0.3% Maurel & Prom SA 0.8% -8.1% -0.1%

Bechtle AG 1.4% 26.4% 0.3% Beter Bed Holding N.V. 0.8% -7.2% -0.1%

Acerinox SA 1.3% 26.1% 0.3% Tallink Grupp AS 0.4% -12.1% -0.0%

BE Semiconductor Industries N.V. 0.8% 36.5% 0.3% D'Ieteren SA 0.8% -6.0% -0.0%

Ibersol, SGPS S.A. 1.4% 19.4% 0.3% Elecnor S.A. 0.7% -4.5% -0.0%

Zignago Vetro S.p.A. 0.9% 27.1% 0.3% Groupe Jemini 0.3% -11.4% -0.0%

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières.

Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des

performances futures.Vous pouvez aussi lire