TUNISIE - International Monetary Fund

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Rapport du FMI No. 16/339

TUNISIE

EVALUATION DE LA TRANSPARENCE DES FINANCES PUBLIQUES

Novembre 2016

Cette évaluation de la transparence des finances publiques de la Tunisie a été établie par une

équipe des services du Fonds monétaire international. Elle se base sur les informations

disponibles lors de sa réalisation en mai 2016.

Ce rapport peut être obtenu sur demande à l’adresse suivante :

International Monetary Fund Publication Services

PO Box 92780 Washington, D.C. 20090

Téléphone : (202) 623-7430 Télécopieur : (202) 623-7201

Courriel : publications@imf.org Internet : http://www.imf.org

Prix : 18 dollars l’exemplaire

Fonds monétaire international

Washington, D.C.

© Fonds monétaire international

D E P A R T M E N T D E S F I N A N C E S

P U B L I Q U E S E T

D E P A R T E M E N T D E S S T A T I Q U E S

Tunisie

EVALUATION DE LA TRANSPARENCE DES

FINANCES PUBLIQUES

Sailendra Pattanayak, Racheeda Boukezia, Benoit Chevauchez,

Majdeline El Rayess, Moussé Sow et Adrien Tenne

Rapport d’assistance technique

Mai 2016

TABLE DES MATIERES

LISTE DES ABREVIATIONS ET LEGENDE ________________________________________________________ 4

PREFACE _________________________________________________________________________________________ 5

RESUME ANALYTIQUE __________________________________________________________________________ 6

I. INFORMATION FINANCIERE _________________________________________________________________14

1.0. Introduction _________________________________________________________________________________ 14

1.1. Couverture de l’information financière ______________________________________________________ 17

1.2. Fréquence et actualité de l’information financière ___________________________________________ 28

1.3. Qualité des rapports financiers ______________________________________________________________ 29

1.4. Intégrité de l’information financière _________________________________________________________ 31

1.5. Conclusions et recommandations ___________________________________________________________ 34

II. PREVISION FINANCIERE ET BUDGETISATION ______________________________________________38

2.0. Introduction _________________________________________________________________________________ 38

2.1. Vision Complète des perspectives des finances publiques ___________________________________ 40

2.2. Organisation du processus budgétaire ______________________________________________________ 48

2.3. L’orientation des politiques budgétaires_____________________________________________________ 50

2.4. Crédibilité des prévisions et des budgets ____________________________________________________ 51

2.5. Conclusions et recommandations ___________________________________________________________ 54

III. ANALYSE ET GESTION DES RISQUES FINANCIERS ________________________________________57

3.0. Introduction _________________________________________________________________________________ 57

3.1. Communication et analyse des risques ______________________________________________________ 58

3.2. Gestion des risques __________________________________________________________________________ 62

3.3. Coordination financière _____________________________________________________________________ 70

3.4. Conclusions et recommandations ___________________________________________________________ 74

ENCADRES

1.0. Aperçu du régime de la retraite des fonctionnaires__________________________________________ 23

1.1. Définition d’une dépense fiscale et exemples________________________________________________ 27

2.0. Caisse de sécurité sociale et budgets des collectivités locales _______________________________ 43

2

GRAPHIQUES

1.0. Champ de couverture du secteur public dans les rapports statistiques ______________________ 20

1.1. Bilan financier et champs de couverture dans les rapports __________________________________ 21

1.2. Graphique comparative : passifs relatifs aux pensions de retraite des _______________________ 22

1.3. Graphique comparative : dette brute du secteur public, 2013 _______________________________ 24

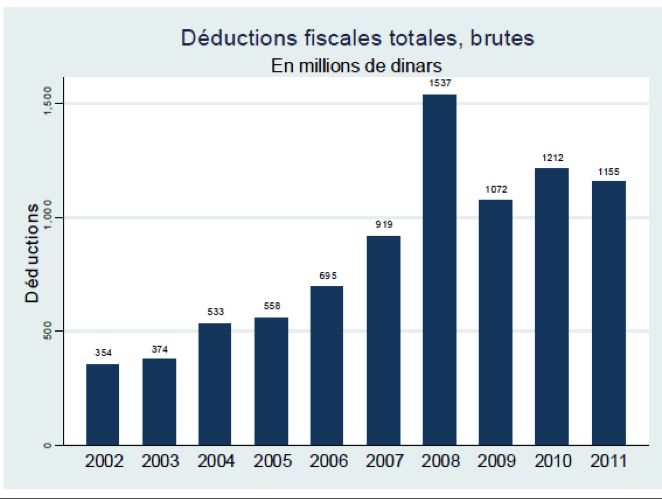

1.4. Déductions fiscales brutes ___________________________________________________________________ 27

1.5. Dépenses fiscales – Manque à percevoir, comparaison internationale _______________________ 28

1.6. Ajustement des flux et encours du budget de l’Etat, 2014 ___________________________________ 30

1.7. Volume des révisions temporelles ___________________________________________________________ 31

2.0. Recettes non inclues dans le budget ________________________________________________________ 40

2.1.a. Erreurs de prévisions du taux de croissance du PIB réel, 2005–14__________________________ 44

2.1.b. Erreurs de prévisions du taux de croissance en moyenne __________________________________ 45

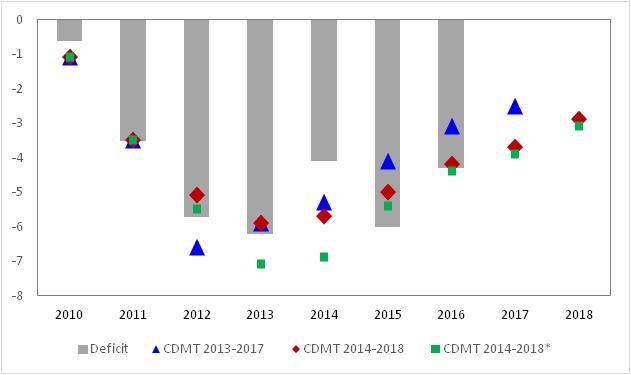

2.2. Ecart entre les CDMT 20132017, CDMT 2014–2018 et exécution ____________________________ 46

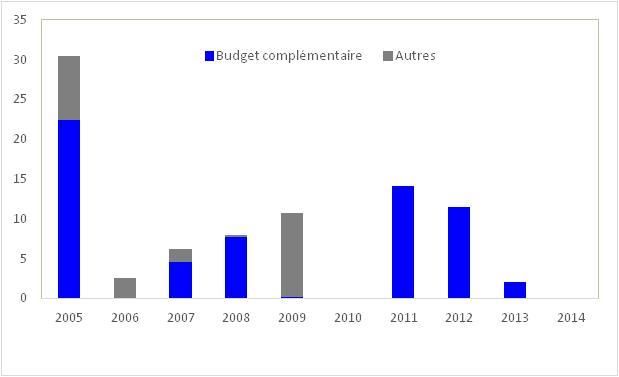

2.3. Hausse des dépenses suite à l’approbation du budget (2005–14) ___________________________ 53

3.0. Indicateurs de risques macro-budgétaires, 2005-14 _________________________________________ 59

3.1. Evolution des produits et charges des régimes de retraite de la CNRPS _____________________ 62

3.2. Encours garantis par l'Etat ___________________________________________________________________ 65

3.3. Evolution de la dette extérieure garantie par l’Etat __________________________________________ 68

3.4. Finances des collectivités locales au 31 décembre 2013 _____________________________________ 71

3.5. Taille du passif des banques publiques et des entreprises cotées ___________________________ 75

TABLEAUX

1.0. Liste des rapports financiers _________________________________________________________________ 16

1.1. La composition institutionnelle et financière en Tunisie : revenus, dépense et solde ________ 19

1.2. Exemple d’incitations et impact cumulé des déductions, 2008-2011 ________________________ 25

1.3. Exécution du budget de l’Etat, 2014 _________________________________________________________ 34

1.4. Cartographie des enjeux – Pilier I (Information financière)___________________________________ 37

2.0. Prévisions Macroéconomiques et documentation budgétaire _______________________________ 39

2.1. Annexes des lois des finances _______________________________________________________________ 41

2.2. Entités budgétaires et extrabudgétaires _____________________________________________________ 41

2.3. Calendrier budgétaire comparé _____________________________________________________________ 50

2.4. Exemples de conseils budgétaires ___________________________________________________________ 52

2.5. Cartographie des enjeux – Pilier II (Prévision financière et budgétisation) ___________________ 56

3.0. Sélection de rapports concernant les risques financiers _____________________________________ 57

3.1. Risques financiers spécifiques _______________________________________________________________ 60

3.2. Participation directe de l’Etat dans le secteur financier ______________________________________ 67

3.3. Cartographie des enjeux - Pilier III ___________________________________________________________ 76

3

Liste des abréviations et légende

BCT Banque Centrale de Tunisie

CDMT Cadres de Dépenses à Moyen Terme

CGAF Compte général de l’administration des finances

CNRPS Caisse nationale de retraite et de prévoyance sociale

CNS Conseil national de la statistique

CNAM Caisse nationale d’assurance maladie

CNSS Caisse nationale de sécurité sociale

CPSCL Caisse de prêts et de soutien des collectivités locales

DGRE Direction Générale des Ressources et Equilibres

DNT Dinar tunisien

EPA Etablissement public à caractère administratif

EPNA Etablissement public à caractère non administratif

GBO Gestion Budgétaire par objectifs

LOB Loi organique du budget ou Loi organique du budget de l’Etat

LFC Loi de finances complémentaire

MDCI Ministère du Développement, de l’Investissement et de la Coopération

Internationale

MSFP Manuel des statistiques de finances publiques

NSDD Normes spéciales de diffusion des données

PPP Partenariats public-privé

PAP Projets annuels de programme

SFP Statistiques de finances publiques

TGT Trésorerie générale de Tunisie ou Trésorier général de Tunisie

Pratique au regard du Code de transparence des finances publiques

Non observée Elémentaire Satisfaisante Avancée

PRATIQUE

Importance pour la gestion des finances publiques

Pratique

DEGRE

Elevée Moyen Faible

D’IMPORTANCE

4

PREFACE

En réponse à une demande du ministre des Finances de Tunisie, une mission du Département

des finances publiques (FAD) et du Département des statistiques (STA) du Fonds Monétaire

International s’est rendue à Tunis du 25 novembre au 9 décembre 2015 pour procéder à une

évaluation de transparence des finances publiques sur la base du Code de transparence des

finances publiques du FMI. La mission était dirigée par Sailendra Pattanayak et était composée

de Racheeda Boukezia, Benoit Chevauchez, Moussé Sow (tous FAD), Majdeline El Rayess (STA) et

Adrien Tenne (expert de FAD).

L'objectif de la mission était de mener une analyse qualitative et quantitative des pratiques en

Tunisie en appliquant le Code de transparence des finances publiques du FMI qui comporte trois

volets : (i) information financière ; (ii) prévision financière et budgétisation ; et (iii) analyse et

gestion des risques budgétaires.

Pour cette évaluation, la mission a rencontré des représentants du ministère des Finances, y

compris les responsables du Comité Général du Budget, la Direction Générale des Ressources et

Équilibres, la Direction Générale de la Dette Publique, la Direction Générale des Participations de

l’Etat et la Direction Générale de la Comptabilité et du Recouvrement. La mission a également

rencontré des représentants du ministère du Développement, de l’Investissement et de la

Coopération Internationale (MDCI) ; de la Cour des Comptes ; de la Présidence du

Gouvernement ; de la Banque Centrale de Tunisie (BCT) ; de la Caisse Nationale de Retraite et de

Prévoyance sociale (CNRPS) et de l’Institut National de la Statistique.

Cette évaluation est basée sur les données disponibles au moment où la mission était à Tunis en

décembre 2015. Les conclusions et recommandations de ce rapport représentent les points de

vue et recommandations de la mission du FMI et ne reflètent pas nécessairement celles du

gouvernement tunisien. Sauf indication contraire, les données figurant dans le rapport résultent

des analyses et estimations de la mission ainsi que des discussions avec l’administration

tunisienne.

La mission tient à remercier les autorités tunisiennes pour leur excellente collaboration dans la

conduite de cette évaluation et pour les échanges francs et ouverts sur toutes les questions

discutées. La mission exprime des remerciements particuliers au Directeur Général Ressources et

Équilibres, M. Abdelmalek Saadaoui, pour son soutien constant à la mission pendant sa visite à

Tunis.

La mission tient enfin à remercier Mme Giorgia Albertin, représentant résident du FMI à Tunis,

pour son aide dans le bon déroulement de la mission.

5

RESUME ANALYTIQUE

La Tunisie vit depuis 2011 une profonde transformation de ses institutions politiques, y

compris une nouvelle Constitution entrée en vigueur le 27 janvier 2014. Dans ce contexte, les

autorités ont lancé plusieurs pistes de réformes pour moderniser la gestion et renforcer la

transparence des finances publiques. La mise en place d’un nouveau gouvernement début 2015

présente aussi une opportunité pour dynamiser l'agenda de réforme dans ce domaine.

A la demande des autorités, ce rapport fournit une évaluation de la transparence des

finances publiques en Tunisie. Préparé par la mission FMI, en étroite collaboration avec ses

principaux interlocuteurs au sein du ministère des Finances et des autres organismes, ce rapport

donne une analyse des pratiques en Tunisie sur la base du nouveau Code de transparence des

finances publiques du FMI.

Au regard des 36 principes du Code de transparence des finances publiques du FMI, les

pratiques tunisiennes sont considérées comme élémentaires, satisfaisantes et avancées

pour 11, six et quatre principes respectivement ; 14 principes sont non observés et un

principe (risques environnementaux) est considéré non pertinent. L’analyse des pratiques en

Tunisie présentée ci-dessous se décline en trois volets : (i) information financière ; (ii) prévision

financière et budgétisation ; et (iii) analyse et gestion des risques budgétaires.

Information financière

Les pratiques tunisiennes en termes d’information financière (données 2013) sont mixtes

au regard du Code de transparence des finances publiques du FMI. La plupart des pratiques

sont élémentaires ou satisfaisantes. La particularité tunisienne réside dans le fait que

l’information existe mais est fragmentée dans les différents services et les analyses disponibles

sont souvent réalisées à des fins internes. Beaucoup d’indicateurs peuvent être améliorés à court

terme et sans bouleversements des procédures. Les atouts des pratiques tunisiennes incluent :

L’ensemble des rapports financiers produits pour les administrations publiques est

centralisé au niveau du ministère des Finances par la Direction Générale des Ressources et

Équilibres (DGRE) qui publie les statistiques de finances publiques (SFP) conformément aux

normes spéciales de diffusion des données (NSDD).

Les SFP présentent les recettes et les dépenses selon une nomenclature administrative,

fonctionnelle et économique et sont publiées dans les rapports du FMI.

Un certain nombre de rapports infra-annuels sont produits et publiés à l’intervalle

mensuel, trimestriel ou semestriel avec notamment le rapport semestriel de l’exécution du

budget qui présente des données comparables entre les résultats de l’exécution

budgétaire et les prévisions.

6

Toutefois, des insuffisances significatives existent entre les bonnes pratiques

internationales et la situation actuelle en Tunisie et requièrent des réformes dans plusieurs

domaines :

Les SFP sont produites pour les administrations publiques (représentant plus de

40 pourcent du PIB), à l’exception des entités extrabudgétaires qui comportent les

établissements publics à caractère non administratif (EPNA) et administratif (EPA) et les

fonds spéciaux. Ces 2 061 entités extrabudgétaires représentent 2,1 pourcent du PIB (selon

une estimation de la mission).

L’information financière pour les autres entités du secteur public, en particulier les sociétés

publiques dont le budget représente 38 pourcent du PIB, est partielle ou inexistante.

Des rapports analytiques sur l’encours de la dette publique (qui représente 48,5 pourcent

du PIB) et sa composition sont régulièrement produits et publiés, mais il n’existe pas de

vue globale de la valeur nette matérialisée par la préparation et publication d’un bilan, que

ce soit pour l’administration centrale ou l’administration publique. La valeur nette

financière négative du secteur public tunisien est particulièrement élevée et représente

86,8 pourcent du PIB. Elle est due à un total du passif du secteur public de 160,3 pourcent

du PIB tandis que les actifs financiers ne représentent que 73,5 pourcent du PIB.

Il n’existe pas de statistiques sur les dépenses fiscales dont l’impact pourrait être

considérable en Tunisie. Une estimation porte, à titre d’exemple, l’impact budgétaire des

exonérations de TVA, considérées comme une partie des dépenses fiscales, à 0,9 pourcent

du PIB.

Ce rapport fournit plusieurs recommandations visant à renforcer la couverture, la qualité

et la diffusion de l'information financière afin d’améliorer d’avantage la transparence des

finances publiques. Les principales recommandations sont les suivantes :

Préparer des rapports consolidés de la situation financière du secteur public, comprenant

dans un premier temps, la constitution d’un bilan financier pour lequel l’information est

disponible (recommandation 1.1).

Réduire les délais de clôture des comptes en respectant la durée légale de la période

complémentaire, renforcer la procédure de rapprochement des comptes bancaires avec la

comptabilité et encadrer un calendrier de production des comptes par la règlementation

(recommandation 1.2).

Publier en annexe du projet de loi de finances la liste des dépenses fiscales et l’impact de

leur manque à percevoir sur les recettes de l’Etat (recommandation 1.3).

Prévision financière et budgétisation

Les pratiques en termes de prévisions financières et budgétaires en Tunisie sont pour

l’essentiel considérées comme élémentaires ou satisfaisantes, parfois même avancées, au

regard du Code de transparence des finances publiques du FMI. Sur un horizon de court

terme, les prévisions sont faites à partir de données fiables par des équipes compétentes même

7si la volatilité de l’environnement politique et économique de ces dernières années a donné lieu

à des écarts plus marqués que d’habitude. Des améliorations importantes du cadre juridique et

de l’information budgétaire sont aussi engagées, avec la préparation d’un nouveau projet de loi

organique du budget (LOB).

Toutefois, des insuffisances significatives mériteraient d’être comblées, tant en matière de

périmètre que d’horizon.

Les principaux problèmes de transparence des prévisions financières se situent à la

périphérie du budget de l’Etat central : les budgets annuels des organismes de protection

sociale ne sont pas communiqués, y compris dans la documentation budgétaire.

L’horizon de prévision de l’ensemble des finances publiques, y compris celles des

administrations centrales, reste limité à l’année (particulièrement durant la transition

politique qu'a traversé le pays), malgré le développement progressif, mais encore trop

modeste des Cadres de Dépenses à Moyen Terme (CDMT) et des budgets programmes.

Bien que le rapport de présentation de la loi de finances contienne de nombreuses

orientations qualitatives sur la politique et les priorités budgétaires et les principaux

agrégats budgétaires pour l’année à venir, aucun objectif chiffré de politique budgétaire

de moyen terme n’est explicitement et formellement fixé.

Les principales recommandations pour renforcer les prévisions financières et la

budgétisation sont les suivantes :

Intégrer les budgets des caisses de protection sociale dans les lois de finances annuelles,

en annexant les budgets des trois caisses de protection sociale dans la documentation

budgétaire avec une note de présentation indiquant notamment les liens financiers entre

les différentes caisses ainsi que l’ensemble des concours directs et indirects apportés par

l’Etat (recommandation 2.1).

Améliorer la qualité des prévisions financières par la prise en compte, dans un cadre

global, de l’ensemble des interactions entre les différentes variables macroéconomiques

susceptibles d’influencer les agrégats budgétaires et la mise en place d’une procédure

d’évaluation indépendante (recommandation 2.2).

Affirmer explicitement une politique budgétaire de moyen terme, ce qui impliquerait

d’adopter régulièrement des objectifs chiffrés de recettes et de dépenses globales ainsi

que des cibles de déficit et de dette, pour l’ensemble des administrations publiques et sur

une période couvrant au minimum trois années1 (recommandation 2.3).

1Actuellement, un CDMT couvrant la période du Plan 2016–2020 pour l'administration Publique centrale est en

cours de finalisation.

8Analyse et gestion des risques budgétaires

La Tunisie a dû faire face à la matérialisation de risques budgétaires importants ces

dernières années. A titre d’exemple, l’Etat a dû recapitaliser en 2015 deux banques publiques et

une troisième recapitalisation est en cours. Le montant estimé de ces recapitalisations s’élève à

647 millions de dinars tunisiens (DNT) (0,7 pourcent du PIB). Par ailleurs, la vulnérabilité de

l’économie tunisienne face aux fluctuations des prix du pétrole, ainsi qu’aux variations du taux de

change pose un risque budgétaire estimé à 78 millions de DNT (0,3 pourcent du budget de l’Etat

en 2015).

De manière générale, le suivi et la publication des informations relatives aux risques

budgétaires sont très limités et éparpillés. Il n’existe pas de publication consolidée des

principaux risques pouvant affecter les finances publiques tunisiennes et annonçant une

stratégie de l’Etat pour y faire face. Ainsi, si certains risques macroéconomiques sont abordés

dans les documents budgétaires et que les garanties accordées par l’Etat font l’objet d’un suivi

consolidé, il n’existe pas de documents permettant de suivre les risques liés à la détention de

nombreuses entreprises publiques, parmi lesquelles des banques systémiques. De même, les

engagements pris auprès du secteur financier apparaissent peu ou pas suivis. C’est également le

cas pour les engagements pris dans le cadre des concessions, alors que l’Etat prévoit de

développer les partenariats public-privé (PPP) dont les obligations de l’Etat devraient être

régulièrement communiquées et gérées de manière active.

Au-delà des risques macroéconomiques, l’Etat tunisien est exposé à différents risques

pouvant affecter les prévisions financières et budgétaires. Une liste non exhaustive de ces

risques comprend :

Les risques affectant les recettes fiscales de l’Etat sans lien direct avec les déterminants

macroéconomiques comme l’impact d’une baisse du tourisme (liés au risque sécuritaire)

sur les finances publiques.2

Les risques liés à la gestion des actifs et des passifs de l’Etat. Les risques liés aux actifs de

l’Etat, comme les prêts du Trésor ou les prêts rétrocédés, peuvent entraîner des coûts

significatifs en cas de non-remboursement des prêts. Ces risques incluent aussi ceux liés à

la détention d’entreprises publiques ainsi que ceux liés aux participations directes de l’Etat.

Les risques liés aux passifs éventuels de l’Etat, notamment en termes de garanties, y

compris la dette extérieure et la dette intérieure garanties par l’Etat (plus de 10 et 1,4

2 Une opération de modélisation macroéconomique est en cours d'être réalisée au niveau du ministère des

Finances par la DGRE permettant d'évaluer les risques macroéconomiques et celles affectant les recettes

budgétaires.

9pourcent du PIB respectivement en fin 2014), et l’exposition de l’Etat au secteur financier

(20 pourcent du PIB).

Finalement, les risques de moyen-long terme liés à la soutenabilité du système de sécurité

sociale. La CNRPS a enregistré un déficit de 0,3 pourcent du PIB en 2014 et le déséquilibre

financier est estimé à 15,9 milliards de DNT en 2040 (18 pourcent du PIB en 2015).

Les risques liés aux entreprises publiques. L’absence de transparence concernant le suivi de

performances financières des 104 entreprises publiques crée des risques financiers

considérables pour les finances publiques tunisiennes. A titre d’exemple, pour les 28 plus

grandes entreprises, les subventions de l’Etat sont passées de 2,7 milliards de DNT

(4,3 pourcent du PIB) en 2010 à 6,5 milliards de DNT (9,2 pourcent du PIB) en 2012, soit

une augmentation de plus de 140 pourcent en deux ans.

Des améliorations significatives, tant dans l’analyse que dans la publication, sont

nécessaires pour mieux appréhender et gérer les risques budgétaires. Il est recommandé

de :

Elaborer un scenario alternatif de prévisions macroéconomiques et étendre l’analyse de

sensibilité pour intégrer les interactions entre les différentes variables macroéconomiques

(recommandation 3.1).

Procéder à une analyse de la soutenabilité des finances publiques à moyen et long terme,

en prenant en considération : (i) l’évolution de la dette extérieure ; (ii) le régime de sécurité

sociale de la fonction publique ; et (iii) autres pressions (démographiques, sécuritaires, etc.)

(recommandation 3.2).

Procéder à la mise en œuvre d’un cadre consolidé de suivi et d’analyse des risques

financiers pesant sur le bilan de l’Etat. Ce cadre doit notamment s’appuyer sur : (i) une

vision consolidée des actifs et des passifs de l’Etat ; (ii) un suivi plus étroit des risques liés

aux garanties accordées par l’Etat ; (iii) un suivi plus étroit des entreprises publiques, et

notamment des banques publiques ; et (iv) un suivi des engagements auprès du secteur

financier (recommandation 3.3).

La mise en œuvre des réformes déjà prévues par les autorités ou recommandées dans ce

rapport, y compris la publication des analyses qui sont déjà préparées pour la gestion

interne, permettra d’améliorer significativement les pratiques identifiées comme

importantes sur la base de cette évaluation, tel qu’illustré dans le Tableau 0.3 ci-dessous. Cela

se traduira par une amélioration considérable de la transparence des finances publiques en

Tunisie dans les années à venir.

10Tableau 0.1. Tunisie : Résumé de l’évaluation au regard du code de transparence des

finances publiques

Pratiques

Degré

d’importance 2. Prévision financière et 3. Analyse et gestion des

1. Information financière

budgétisation risques financiers

1.1 Couverture des 1.1 Risques

1.1 Unité budgétaire

institutions macroéconomiques

1.3 Cadre budgétaire à moyen 1.2 Risques financiers

1.2 Couverture des stocks

terme spécifiques

3.1 Objectifs de politique 1.3 Analyse de soutenabilité à

1.3 Couverture des flux

financière long terme

IMPORTANCE

ELEVEE 1.4 Couverture des dépenses

2.3 Garanties

fiscales

2.2 Délai de publication des 2.5 Engagements auprès du

états financiers secteur financier

3.2 Entreprises publiques

1.2 Prévisions 2.2 Gestion des actifs et

3.1 Classification

macroéconomiques passifs

3.2 Information sur les

3.2 Cohérence interne 2.4 Parternariats public-privé

résultats

IMPORTANCE

MOYENNE 4.2 Audit externe 4.1 Evaluation indépendante 2.6 Ressources naturelles

4.3 Rapprochement des

prévisions

2.1 Fréquence des rapports

1.4 Projets d’investissements 2.1 Imprévus budgétaires

infra-annuels

2.7 Risques

3.3 Révisions temporelles 2.1 Législation financière

environnementaux

IMPORTANCE 2.2 Actualité des documents 3.1 Administrations

4.1 Intégrité statistique

FAIBLE budgétaires infranationales

4.3 Comparabilité des

3.3 Participation du public

données financières

4.2 Budget rectificatif

11Tableau 0.2. Tunisie : Vue d’ensemble de la situation financière des finances publiques, 2013

(En pourcentage du PIB)

12

Sources : Ministère des Finances, Banque Centrale, divers rapports financiers et estimations de la mission

Note : a) La consolidation est réalisée dans la mesure du possible

b) le PIB en 2013 s’élève à 76350 millions de DNTTableau 0.3. Tunisie : La mise en œuvre des réformes déjà prévues ou recommandées

Reforme en Pratique prevue

cours ou à une fois les

Principe Pratique courante Description de reforme

mettre en reformes mises en

oeuvre oeuvre

Inclure l'information consolidée sur les

Couverture des

Non observée EPA, EPNA et fonds spéciaux dans Satisfaisante

institutions

les statistiques de finances publiques

Couverture des stocks Non observée Constitution d'un bilan financier Satisfaisante

Developper progressivement une

Couverture des flux Elémentaire comptabilite en droits constates pour Satisfaisante

l'ensemble des flux

La publication des depenses fiscales

Couverture des

Non observée est prevue dans le projet de nouvelle Satisfaisante

dépenses fiscales

LOB

Respecter la periode complementaire

Délai de publication et renforcer les procedures de cloture

Non observée Satisfaisante

des états financiers afin de publier les comptes dans les

delais prescrits

Annexer en projet de loi de finance

l'information sur les budgets des fonds

Unité budgétaire Satisfaisante Avancee

speciaux, des EPNA et des

organismes de protection sociale

Cadre budgétaire à Affimer explicitement une politique

Elémentaire budgetaire de moyen terme en incluant Satisfaisante

moyen terme

les CBMT/CDMT dans le projet de lois

Objectifs de politique de finances, au moins par grandes

Non observée Elémentaire

financière classes economiques

Elaborer un scénario alternatif de

projections et étendre l’analyse de

Risques

Non observée sensibilité pour intégrer les interactions Satisfaisante

macroéconomiques

entre les différentes variables

macroéconomiques

Inclure dans la documentation

Risques financiers

Non observée budgetaire un rapport sur les risques Satisfaisante

spécifiques

budgetaires specifiques

Conduire et publier une analyse de

viabilite des finances publiques au

Analyse de viabilité à moyen et long terme en incluant au

Non observée Satisfaisante

long terme moins l'evolution de la dette exterieure

et les passifs des regimes de

protection sociale

Exercer un suivi plus etroit des

Garanties Non observée garanties en publiant la liste des Satisfaisante

beneficiaires

Quantifier et publier la valeur du soutien

Engagements auprès

Non observée explicite de l' Etat au secteur financier, Elémentaire

du secteur financier

y compris les banques publiques

Publier annuellement un rapport

consolide sur la performance financiere

Entreprises publiques Elémentaire Satisfaisante

des entreprises publiques (prevu dans

le projet de LOB)

Publication des analyses qui sont déjà préparées pour la gestion interne

Reformes en cours ou déjà prévues par les autorités

Reformes prioritaires recommandées suite à l'évaluation

13I. INFORMATION FINANCIERE

1.0. Introduction

1. Les rapports financiers doivent donner une vision exhaustive des activités

financières du secteur public et de ses sous-secteurs, dans le respect des normes

internationales. Ce chapitre a vocation à fournir une évaluation des pratiques de l’Etat tunisien

en matière d’information financière au regard des standards du Code de transparence des

finances publiques. Les quatre dimensions suivantes sont ainsi considérées :

i. couverture des institutions, des stocks et des flux ;

ii. fréquence et actualité de l’information financière ;

iii. qualité, accessibilité et comparabilité des rapports financiers ; et

iv. intégrité des rapports financiers.

2. Les rapports financiers doivent donner une vision complète, pertinente, actuelle

et fiable de la situation et des résultats financiers des administrations publiques. A cet

effet, les rapports financiers, comprenant les rapports d’exécution budgétaire, les SFP et les

comptes publics, doivent :

Couvrir toutes les entités qui se consacrent aux activités publiques ;

Couvrir l’ensemble des actifs, passifs, recettes, dépenses, sources de financement et les

autres flux ;

Etre publiés de manière fréquente et régulière ;

Présenter l’information financière selon une nomenclature qui facilite les comparaisons à

l’échelle internationale ;

Prévoir des rapprochements entre les différents agrégats financiers et expliquer les

éventuels écarts entre ou au sein des rapports financiers ; et

Etre établis, dans le cas des SFP, par un organisme indépendant et soumis à la revue

indépendante d’une instance supérieure de contrôle.

3. En Tunisie, l’information financière est relativement transparente pour

l’administration centrale mais reste fragmentée s’agissant des autres administrations

publiques et ne couvre pas l’ensemble des entités du secteur public. De nombreux rapports

existent et sont, pour certains, publiés. Des rapports analytiques sur le niveau d’endettement

et la composition de la dette publique sont régulièrement produits et publiés. Mais il n’existe

pas une vue globale de la valeur nette, que ce soit pour l’administration centrale ou les

administrations publiques matérialisée par la préparation et la publication d’un bilan. De la

même façon, des rapports sur les résultats provisoires de l’exécution budgétaire sont préparés

et publiés chaque mois. Les SFP portent sur le secteur des administrations publiques. Elles sont

préparées et publiées mensuellement selon le Manuel des statistiques de finances publiques

141986 (MSFP 1986). Elles sont produites annuellement selon le Manuel des statistiques de

finances publiques 2001 (MSFP 2001) et transmises au FMI pour la publication dans le

Government Finance Statistics Yearbook. Elles font l’objet, pour l’administration centrale, d’une

réconciliation avec les rapports d’exécution budgétaire et les comptes. Toutefois, il est difficile

d’obtenir des informations financières pour l’ensemble du secteur public et de ces

sous-secteurs.

4. L’information financière pour l’administration centrale est caractérisée par un

manque d’exhaustivité. Ainsi, aucune information budgétaire ou financière n’est établie ou

publiée pour le sous-secteur des entités extrabudgétaires. Ce sous-secteur comporte les EPNA,3

les EPA et les fonds spéciaux.4 Les principaux rapports financiers, qui couvrent essentiellement

les administrations publiques, sont résumés dans le Tableau 1.0 ci-dessous.

5. L’ensemble des rapports financiers produits pour les administrations publiques est

centralisé au niveau du ministère des Finances. Ainsi, la DGRE est la direction en charge de

l’établissement des SFP pour les administrations publiques. Les états financiers comptables,

comprenant le compte général de l’Etat et le compte général de l’administration des finances

(CGAF) sont établis par la Direction Générale de la Comptabilité Publique et du Recouvrement.

Cette dernière consolide les comptes de gestion des comptables publics5. Les rapports

d’exécution budgétaire sont établis par le Comité Général du Budget. Enfin, la Direction

Générale de la Dette Publique produit mensuellement une situation de la dette publique.

6. L’information financière pour les autres secteurs du secteur public est partielle ou

inexistante. Les entreprises publiques cotées, et notamment les entreprises publiques du

secteur financier, publient des comptes audités chaque année ainsi que des rapports d’activité.

Le suivi de l’information financière pour les autres entreprises publiques est réalisé par les

services de la Direction Générale des Participations de l’Etat.

3Les EPNA sont, au même titre que les EPA, des démembrements de l’Etat mais bénéficient d’une gestion

administrative plus souple notamment, s’agissant de leur personnel, non soumis au code de la Fonction

Publique, et de leur comptabilité, soumise aux règles de la comptabilité commerciale, au même titre que les

entreprises publiques.

4 Seule l’information sur les prévisions des recettes et des dépenses (des EPA) et des subventions accordées par

l’Etat (aux EPA et EPNA) est fournie dans la documentation budgétaire.

5En plus du Trésorier général de Tunisie (TGT), le réseau des comptables comporte 347 receveurs des finances,

57 receveurs des douanes, 623 comptables auprès des EPA et 27 trésoriers régionaux.

15Tableau 1.0. Tunisie : Liste des rapports financiers

COUVERTURE COMPTABILITE PUBLICATION

Rapport Produits

Instituti Classificat Fréquen

Flux Stocks Mode non Date

ons ion ce

fiscaux

RAPPORTS INFRA-ANNUELS

Rapport mensuel Recettes/Dép

AC, hors MSFP1986

d’éxécution enses et Caisse Brut M 45 J

EEB et Nat

budgétaire Financement

Situation AC, hors Recettes/Dép

Caisse Nat Brut M 15 J

comptable EEB enses

Rapport

Recettes/Dép

semestriel AC, hors MSFP1986

enses et Caisse Brut S 45 J

d’exécution EEB et Nat

Financement

budgétaire

Rapport sur la AC, hors Service de la

Dette Caisse N/A Brut M 45 J

dette publique EEB dette

RAPPORTS ANNUELS

Rapports Recettes/Dép

AC, hors MSFP1986

d’exécution enses et Caisse Brut A 45 J

EEB et Nat

budgétaire Financement

AC, hors Recettes/Dép

CGAF Caisse Nat Brut A 24 M

EEB enses

AC, hors Recettes/Dép

CGE Caisse Nat Brut A 24 M

EEB enses

Recettes/Dép

AC, hors

Loi de règlement enses et Caisse Nat Brut A 24 M

EEB

Financement

Statistiques des Recettes/Dép

MSFP

finances AP enses et Caisse Brut A 9M

2001

publiques Financement

Rapport sur la

dette publique, y

AC, hors Service de la

compris Dette Caisse Nat Brut A 45 J

EEB dette

information sur

les garanties

Rapports

financiers Droits

EP Flux Encours Nat Brut A 6M

entreprises constatés

publiques cotées

BUDGETS

Recettes/Dép

AC, hors

Lois de finances enses et Caisse Nat Brut A Oct

EEB

Financement

Recettes/Dép

Lois de finances AC, hors Une

enses et Caisse Nat Brut

complémentaires EEB par an

Financement

Recettes/Dép

AC, hors

Budget citoyen enses et Dette Caisse Nat Brut A Oct

EEB

Financement

161.1. Couverture de l’information financière

1.1.1. Couverture des institutions (Non observée)

7. Les SFP sont produites pour les trois sous-secteurs des administrations publiques,

à l’exception du sous-secteur des entités extrabudgétaires, mais il n’existe aucune

information consolidée du secteur public et il reste difficile d’obtenir des données

consolidées des différents sous-secteurs. En particulier, le secteur des entités

extrabudgétaires n’est couvert par aucun rapport financier. Ainsi, les données financières pour

les EPNA sont difficilement disponibles, bien que les subventions versées à ces entités

représentent 5 pourcent des dépenses du budget général (soit 1,6 pourcent du PIB) en 2013. De

la même façon, les données sur les entreprises publiques du secteur financier et non financier,

ne sont pas consolidées, bien que disponibles pour une grande partie auprès des ministères de

tutelle ou auprès de la Direction Générale des Participations de l’Etat au ministère des Finances.

8. En 2014, le secteur public tunisien est constitué de 3 077 entités :

L’Administration centrale est constituée de 2 686 entités, incluant 27 ministères,

2 conseils, 36 comptes spéciaux du trésor, 2 500 EPA, 99 EPNA dont 22 établissements

publics de santé, et 22 fonds spéciaux.

Le sous-secteur des collectivités locales, qui comprend des gouvernorats et des

municipalités, est constitué de 288 entités.

Le secteur des caisses de sécurité sociale est constitué de 3 entités ; ces trois caisses

couvrent l’ensemble des prestations de retraite, prévoyance et assurance maladie pour le

secteur public et le secteur privé.

Les entreprises publiques du secteur non financier, toutes contrôlées par l’administration

centrale, sont au nombre de 93 dont 24 dans le secteur de l’Industrie et de l’Energie, 21

dans le secteur du transport et 15 dans le secteur de l’agriculture et de l’hydraulique.

Les entreprises publiques du secteur financier sont au nombre de 7, dont la BCT.

Le schéma 1.0 présente la structure du secteur public en Tunisie et la part des dépenses de

chaque secteur en pourcentage du PIB.

17Schéma 1.0. Tunisie : Composition du secteur public – Dépenses en pourcentage du PIB,

2013

Source : Etats financiers et rapport disponible, estimation de la mission

Note : (*) après consolidation

9. L’élargissement de la couverture institutionnelle pour inclure les entreprises

publiques financières et non financières aurait un impact substantiel sur le déficit

budgétaire. Ainsi, le déficit passerait de -4,1 pourcent du PIB pour les administrations

publiques à -6,0 pourcent du PIB pour l’ensemble du secteur public. En outre, la valeur nette

financière passerait de -54,3 pourcent du PIB à -86,8 pourcent du PIB. Le nombre et la nature

des comptes spéciaux, pour lesquels il existe peu d’information financière, pourrait avoir un

impact particulièrement significatif sur le déficit et la valeur nette financière de la dette. Le

Tableau 1.1 ci-dessous présente un résumé de la composition institutionnelle et financière en

Tunisie en 2013.

18Tableau 1.1. Tunisie : La composition institutionnelle et financière : revenus, dépenses et

solde net, 2013

(En pourcentage du PIB)

Nombre

Recettes Dépenses Solde Net

d'entités

Administration Centrale 2 686 26,7 31,1 -4,4

Budget 65 26,0 30,4 -4,4

Extrabudgétaire 2 621 2,2 2,1 0,0

Consolidation entre administration locale -1,5 -1,5 0,0

Caisse de Sécurité Sociale 3 8,7 8,9 -0,2

Administrations locales 288 2,2 1,7 0,5

Consolidation entre administrations publiques -1,7 -1,7 0,0

Administrations Publiques 2 977 35,9 40,0 -4,1

Sociétés Publiques Nonfinancières 93 33,6 36,1 -4,4

Sociétés Publiques Financières 7 2,6 2,2 0,4

Banque Centrale 1 0,6 0,3 0,2

Autres 6 2,0 1,9 0,2

Consolidation du Secteur Public -6,6 -6,6 0,0

Secteur Public 3 077 65,5 71,7 -6,2

Source : Ministère des Finances, Banque Centrale, divers rapports financiers et estimations de la mission

1/ La consolidation comprend des dons, des subventions, du revenu de la propriété, des impôts reçus et payés à d'autres unités

iiidu secteur public.

10. Les dépenses du secteur public représentent 72 pourcent du PIB en 2013. Les

dépenses des administrations publiques représentent 40 pourcent du PIB, dont 9 pourcent

pour les dépenses des caisses de sécurité sociale tandis les sociétés publiques représentent en

dépenses 38 pourcent du PIB. Les dépenses reportées pour le secteur public représentent

49 pourcent du PIB. Les dépenses non reportées concernent essentiellement le sous-secteur

des entreprises publiques non financières pour 90 pourcent du total non reporté. Les dépenses

du sous-secteur des entités extrabudgétaires, non reportées dans les SFP représentent, selon

une estimation de la mission, 2,1 pourcent du PIB mais couvrent 161 entités, soit plus de

5 pourcent du nombre des entités secteur public. Le Graphique 1.0 ci-dessous présente le

champ de couverture des finances publiques, en termes de dépenses reportées par rapport au

PIB.

19Graphique 1.0. Tunisie : Champ de couverture du secteur public dans les rapports

statistiques, 2013

Source : Ministère des Finances, Banque Centrale, divers rapports financiers et estimations de la

iiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiimission

1.1.2. Couverture des stocks (Non observée)

11. La comptabilité de l’Etat est établie sur base caisse en partie simple, ce qui ne

permet pas d’obtenir une information consolidée et exhaustive de l’ensemble du

patrimoine de l’Etat et par la suite d’établir un bilan. L’information sur les actifs et passifs

financiers existe toutefois, mais de manière fragmentée. Ainsi, la valeur des participations

contrôlées par l’Etat est déterminée annuellement par les services de la Direction Générale des

Participations mais n’est pas publiée. La valeur de la dette publique est également disponible et

publiée mensuellement. L’information sur la valeur et la nature des dépôts est disponible

auprès de la BCT mais n’est toutefois pas publiée. Cependant aucune information n’est

disponible sur l’ensemble des arriérés de paiements et des comptes à recevoir. C’est aussi le cas

pour les EPA et des collectivités locales qui n’opèrent pas dans un cadre de comptabilité

patrimoniale.

12. Les EPNA, les caisses de sécurité sociale et les entreprises publiques opèrent selon

le cadre de la comptabilité privée, préparent des états financiers annuels incluant le bilan

mais ne sont pas publiés pour une grande partie de ces entités, à l’exception des

entreprises cotées en bourse. Ces bilans ne sont pas consolidés pour chaque sous-secteur du

secteur public. Les entreprises publiques du secteur financier sont soumises à la certification des

comptes par des commissaires aux comptes et publient ainsi leurs comptes annuels. Cette

information est par ailleurs disponible pour les sociétés publiques financières cotées sur le

20marché sur le site de la Commission des marchés financiers. En outre, la Banque Centrale

dispose des informations sur la valeur des avoirs des administrations publiques.

13. Le projet de nouvelle LOB prévoit la mise en œuvre de la comptabilité en droits

constatés. Cette réforme nécessitera, à ce titre, des réformes profondes dans la gestion du

patrimoine de l’Etat. Un inventaire du patrimoine immobilier de l’Etat a d’ores et déjà été initié

par le ministère du Domaine de l’Etat depuis 2012 mais aucune valorisation n’a été réalisée.

14. Les actifs financiers et passifs forment respectivement 15 pourcent et

69,3 pourcent du PIB pour le secteur des administrations publiques en 2013. Selon les

estimations de la mission, ces actifs et passifs comprennent principalement :

En actif : (i) la valeur nette des participations contrôlées par l’Etat représentant

7,1 pourcent du PIB ; (ii) les dépôts représentant 2,5 pourcent du PIB ; et (iii) les créances

représentant 5,4 pourcent du PIB.

En passif : (i) la dette brute représentant 48,6 pourcent du PIB pour l’ensemble des

administrations publiques y compris le sous-secteur des caisses de sécurité sociale ; et (ii)

les passifs de retraites (non reportés) des fonctionnaires représentant 20,8 pourcent du

PIB.

Le Graphique 1.1 ci-dessous présente la couverture des actifs et passifs dans le secteur public

en pourcentage du PIB.

Graphique 1.1. Tunisie : Bilan financier et champs de couverture dans les rapports

financiers, 2013

(En pourcentage du PIB)

Source : Ministère des Finances, Banque Centrale, divers rapports financiers et estimations de la mission

2115. Le passif relatif aux pensions de retraite des fonctionnaires n’est ni présenté ni

publié dans aucun rapport financier bien que la valeur actualisée de la dette représente

20,8 pourcent du PIB. Si comme suggéré dans le Graphique 1.2 ci-dessous, ces passifs restent

peu significatifs par rapport à d’autres pays, la particularité tunisienne réside dans le fait que ces

dettes ne sont pas couvertes par un actif suffisant. Par ailleurs, le système de retraite tunisien

est aujourd’hui non couvert et risque, à terme, de dégrader la valeur nette du secteur public. En

effet, une étude actuarielle, tenant compte d’une hypothèse d’un départ à la retraite volontaire

à 65 ans (au lieu des 60 ans actuels) par 50 pourcent des fonctionnaires, porterait le montant de

la dette à 21,2 milliards6 de DNT, soit près de 28 pourcent du PIB.

Graphique 1.2. Graphique comparatif : passifs relatifs aux pensions de retraite des

fonctionnaires pour une sélection de pays

(En pourcentage du PIB)

Source : Centre de recherches économiques et sociales (Tunisie), Dernières données disponibles 2013 pour

iiiiiiiii l’Australie, la Nouvelle- Zélande, les Etats-Unis, le Royaume Uni et le Portugal : 2013, la France et l’Irlande : 2011.

6Ce montant n’est pas pris en compte par la mission dans la mesure où les hypothèses sous-jacentes portent

sur un projet de réforme, non encore finalisé et qui doit être présenté aux partenaires sociaux et au conseil des

ministres dans les prochaines semaines.

22Encadré 1.0. Aperçu du régime de retraite des fonctionnaires

La CNRPS, gère le système de retraite des fonctionnaires. Le système est un système par répartition qui couvre

l’ensemble des fonctionnaires des administrations publiques y compris les collectivités locales, les EPA et les

EPNA.

Par exception, les employés de certaines entreprises publiques bénéficient du système de couverture de la

CNRPS.

Selon les dernières informations disponibles, la pension maximale des fonctionnaires est fixée à un montant

ne pouvant pas excéder 90 pourcent du salaire de référence sous réserve d’une durée de cotisation de 40 ans.

La pension minimale quant à elle ne peut être inférieure à 2/3 du salaire minimum interprofessionnel garanti

(SMIG). Par ailleurs, le montant des pensions est indexé sur les salaires. L’âge légal de départ à la retraite est

fixé à 60 ans à l’exception de certaines catégories (militaires et leurs survivants par exemple).

Le montant de la pension dépend de deux éléments : le salaire de référence et le taux de pension qui, variant

entre 35 et 90 pourcent, est déterminé en fonction du taux d’annuité et de la durée de service selon la

répartition suivante :

2 pourcent par an pour les dix premières années

3 pourcent par an les dix années suivantes

2 pourcent par an pour les années ultérieures

Le régime de pensions de retraite actuel est non soutenable et, depuis 2012, souffre d’un déficit systémique.

Notons aussi que l’Etat ne prend en compte aucun passif lié aux pensions de retraite dans le calcul de sa

dette. Actuellement, l’Etat octroie une avance sur le montant des cotisations employeur qui est de l’ordre de

100 millions de DNT en 2015 (0,11 pourcent du PIB7) contre 60 millions de DNT en 2013 (0,08 pourcent du

PIB).

16. La valeur nette financière négative du secteur public tunisien est particulièrement

élevée. Cette valeur nette est impactée par le passif des pensions publiques et celui des

sociétés publiques (hors Banque Centrale) qui représente 86,8 pourcent du PIB. Le

Graphique 1.3 ci-dessous présente la part, en pourcentage du PIB, de la valeur brute des passifs

du secteur public tunisien, comparativement à un échantillon de pays.

7 PIB estimé à fin 2015 : 87 399 millions de DNT

23Vous pouvez aussi lire