#10 - Loire-Atlantique développement

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

16 avril

2015

#10

L’impact du numérique

sur le secteur touristique français

Résumé du rapport d’information déposé par la Commission des affaires économiques,

enregistré à la Présidence de l’Assemblée nationale le 10 février 2015

Co-production Sponsor

& Diane Couronné

# La planète tourisme à l’heure du numérique # Les « nouveaux maîtres du tourisme » constituent-ils une menace pour l’hébergement touristique marchand ? # Mieux exploiter notre potentiel touristique dans un monde « hyperconnecté »

# La planète tourisme à l’heure du numérique

→ Une prise d’assaut déjà bien engagée

1 – Le tourisme n’a jamais été un secteur figé

L’existence d’intermédiaires est ainsi consubstantielle à l’économie touristique.

Ex : Années 1840, Thomas Cook créé des voyages organisés sur le territoire britannique.

Essor Exposition universelle de Londres en 1851

Démocratisation du voyage aérien

Dans l’aérien :

1952 : ouverture classe « touriste »

1954 : naissance du vol « charter »

Années 60-70 :

Création des premiers systèmes centralisés de réservation, ou GDS (Global Distribution System), pour gérer en

temps réel les stocks dans le transport collectif.

Evolution : du transport aérien, le système s’est étendu aux agences de voyages, hôtels, sociétés de transports

=> Capacité de prendre des réservations à distance.

On peut les considérer comme les premiers services de commerce électronique à grande échelle, même si le

consommateur final n’y a pas accès.

Guides de voyages sont apparus dès le XIXème siècle.

→ Une prise d’assaut déjà bien engagée

Le tourisme s’est toujours adapté à la société et ses évolutions.

A déjà connu de profondes mutations : transports, du temps libre, société des loisirs etc.

Les intermédiaires et « infomédiaires » ont joué un rôle essentiel dans l’affirmation de

l’économie touristique

Il existe plusieurs formes de tourisme

L’ethnologue Jean-Didier Urbain propose 2 modèles :

- Le « mythe de Robinson » : on cherche à reproduire à l’idéal sa vie d’origine, mais

sans les contraintes

- Le « mythe de Passepartout » : consiste à parcourir les espaces en s’intéressant

effectivement aux régions visitées.

→ Une prise d’assaut déjà bien engagée 2 - Le numérique agit à la fois sur la demande et sur l’offre touristiques a) Le touriste devient « consomm’acteur » Président de la Fevad (fédération e-commerce et vad), François Momboisse : « Internet, c’est le guide Michelin du XXIème siècle ! » Selon les pros auditionnés : le touriste des années 2010 est un consommateur surinformé, zappeur, multicanal. > Succès des offres low cost et promotions de dernière minute.

→ Une prise d’assaut déjà bien engagée

2013 : 62% des Français partis ont

préparé leur séjour en ligne.

Internet est principale source

d’information pour les touristes au

sujet de la destination qu’ils ont

choisie. Les autres canaux n’ont

cependant pas disparu.

Importance de l’information

→ Une prise d’assaut déjà bien engagée Directeur Voyage de Google France : L’enjeu est de « capter l’internaute en étant présent de la façon la plus optimisée possible sur les différents écrans, durant le tunnel de 69 jours que dure en moyenne une recherche de voyage avant d’aboutir à l’achat. » Importance de la recommandation Partage ses expériences, échanges ses impressions, note les professionnels

→ Une prise d’assaut déjà bien engagée

b) Le big bang des canaux de distribution

Rapport de François VICTOR en 2007 sur la

commercialisation des produits et destinations

touristiques : en quoi internet change-t-il la

donne ?

Producteurs et distributeurs étaient

cloisonnés.

Les intermédiaires (agences de voyages et TO)

voient leur business model menacé.

Idem pour les institutionnels qui

commercialisent des prestations.→ Une prise d’assaut déjà bien engagée

Avantages du numérique pour les producteurs :

Favoriser une offre qui n’aurait pas forcément trouvé preneur

Faire émerger des offres innovantes, plus spécialisées

Opportunités pour faire de la publicité et travailler sa visibilité pour des

coûts bien moindres que ceux des campagnes traditionnelles.

Mais cette désintermédiation se fait en réalité au profit de nouveaux

intermédiaires, notamment pour l’hébergement touristique marchand.→ Une prise d’assaut déjà bien engagée

3 – Le poids consistant de l’e-tourisme va au-delà de son chiffre d’affaires

Mai 2014 : La DGCCRF a publié une

étude sur le développement du

tourisme en ligne. Ils soulignent

que l’ampleur du phénomène est

indiscutable.

Selon la Fevad, le marché de l’e-

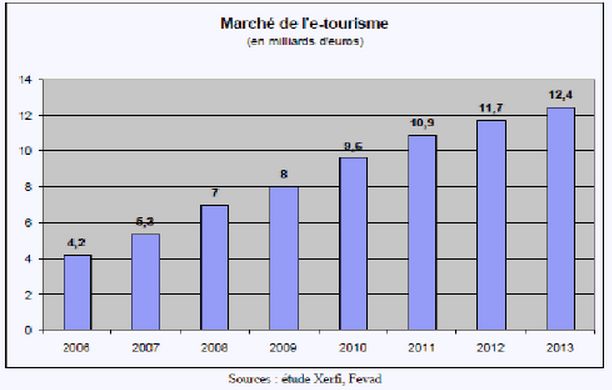

tourisme aurait triplé ces 8

dernières années→ Une prise d’assaut déjà bien engagée

Montant total de l’e-commerce : 51,1 Mds €

Montant e-tourisme en 2013 : 12,4 Mds €

Poids total de la consommation touristique intérieure : 157 Mds € 2013

Etude Phocus Wright :

Ventes globales de voyages sur internet en 2012 = 18,5 Mds €, répartis comme suit :

- 43% agences de voyages en ligne

- 28% transport aérien

- 15% ferroviaire

- 7% hôtellerie

- 5% TO

- 2% location de voitures

Le mobile

Les ventes sur terminaux mobiles représentaient 10% des ventes de l’e-tourisme en 2013, estimées

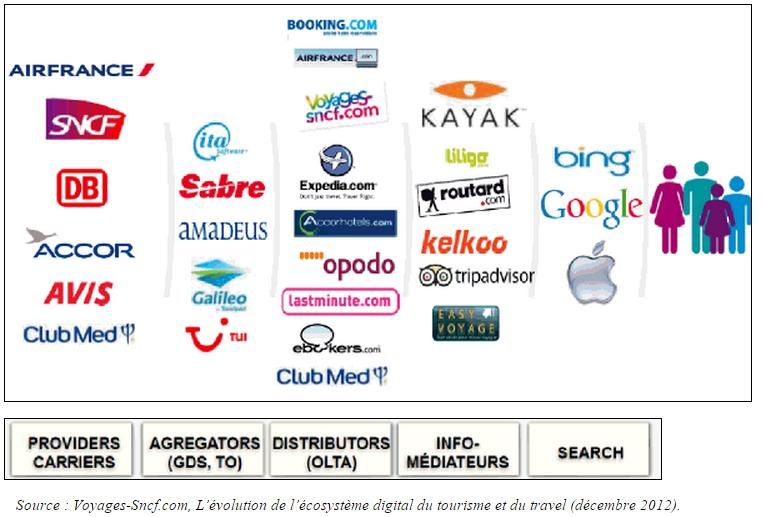

à 18% pour 2015.→ Les « nouveaux » acteurs de l’écosystème touristique

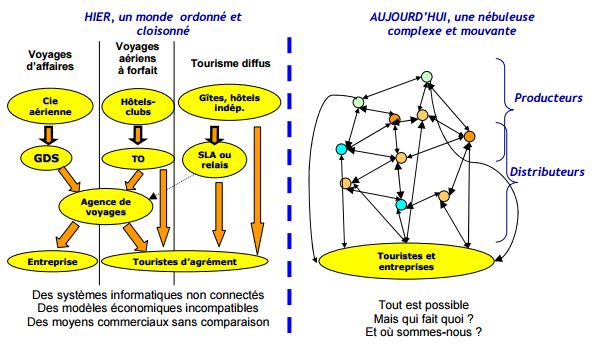

1 - L’interface entre l’offre et la demande est devenue une nébuleuse complexe et mouvante

Au tournant des années 2000, le numérique a permis à de nouveaux acteurs de s’imposer dans la

distribution de l’offre : information, promotion, comparaison, agrégation, réservation,

commercialisation→ Les « nouveaux » acteurs de l’écosystème touristique En simplifiant, on avait hier : l’offre des producteurs, assemblée par des agrégateurs, commercialisée par des distributeurs

→ Les « nouveaux » acteurs de l’écosystème touristique Et aujourd’hui : multiplication des acteurs, concentration des nouveaux intervenants sur l’aval de la chaîne de distribution, au plus près du consommateur final.

→ Les « nouveaux » acteurs de l’écosystème touristique

Principales portes d’entrée pour les touristes

#1 Search

82% des visiteurs utilisent les moteurs de recherche pour effectuer environ 25 recherches avant de

visiter environ 10 sites. Importance du SEO et SEA

#2 Portails d’infomédiation

Comparateurs, sites de « bons plans », guides et sites de contenus, forums de discussion, sites d’avis et

notation

#3 Acteurs de commercialisation (OTA + sites permettant la vente directe)

Pour se positionner, il faut maîtriser la technologie, être structuré et visible, avoir une taille critique ou

être sur un marché de niche.→ Les « nouveaux » acteurs de l’écosystème touristique 2/ L’impact des géants mondiaux de l’e-tourisme est indéniable Rapport de l’Institut Montaigne : « Dans une filière où la valeur est le plus souvent répartie en amont et en milieu de chaîne, le numérique fait que la valeur se retrouve désormais en aval, sur les acteurs qui maîtrisent la relation avec les utilisateurs finaux, la distribution. Le contrôle de l’ensemble de la chaîne se fait par l’alliance avec le consommateur final, et cela au profit de quelques acteurs mondiaux, souvent basés aux Etats- Unis qui contrôlent l’expérience client et le service ». Pure players Priceline : fondé en 1997. Rachète Booking en 2005, représente 70 à 80% des activités du groupe, désormais valorisé autour de 60 Mds de $. Importantes acquisitions : 2007 centrale de réservation Agoda, 2012 comparateur Kayak, 2014 site américain de réservation en ligne de restaurants OpenTable. 2013 : CA de 6,8 Mds $, 9500 employés. Expedia : né en 1996 (alors filiale de Microsoft). Le groupe commercialise les marques Expedia, Egencia (voyages d’affaires), Hotels.com (réservation hôtelière en ligne), eLong.com (agence en ligne basée en Chine). A acquis en 2013 la majorité des parts du comparateur d’hôtels allemand Trivago. 2013 : CA de 4,8 Mds $, 1400 employés

→ Les « nouveaux » acteurs de l’écosystème touristique Etude Phocus Wright 2013 : 2012 Expedia + Priceline représentaient près de 45% des parts du marché de l’e-tourisme français. Une offre large et diversifiée avec centrale de réservation assure une vaste audience Et inversement, une vaste audience incite les producteurs à commercialiser via ce canal. Pour les auditionnés, l’enjeu est la capacité à accompagner le client final de A à Z. (choix destination, évaluation, réservation) Parmi les géants, on retrouve Tripadvisor : 1er site d’avis en ligne dans le monde. Fondée en 2000 Google a créé Google Hotel finder, Google flight. A racheté ITA, fournisseur de technologie GDS Nov 2014, Amazon déclare s’intéresser à la réservation de voyages, notamment résa hôtelière. > Les retombées fiscales pour la France sont insuffisantes au regard de la participation réelle de ces acteurs à l’écosystème touristique français.

→ Les « nouveaux » acteurs de l’écosystème touristique

Retours d’expériences d’acteurs français de l’e-tourisme

#1 VSC

Créé en juin 2000, en tant que filiale à statut privé du groupe SNCF. CA 2013 3,3 mds € en France. Seule

plateforme française en mesure d’apparaître comme une alternative aux « géants », même si sa taille

reste modeste face à eux.

Dès 2001, VSC a conclu un partenariat avec Expedia pour diversifier ses produits touristiques.

Grincement de dents chez les voyagistes et acteurs du secteur :

- SNCF soutient Expedia

- SNCF profite de son monopole pour vendre d’autres services.

15 ans + tard, VSC est toujours là, + 11 millions de VU/mois, 1000 salariés dont 2/3 en France.

Depuis 2013, déploiement Europe 14 sites web et mobile en 6 langues

Agrège tous les transports ferroviaires européens, travaille avec 180 compagnies aériennes,

+ 100 000 hôtels et plusieurs loueurs de voitures.

Utilise le mobile et les réseaux sociaux

A fondé depuis sa filiale informatique VSC technologies (2008, défaillance + de 30h, prise de

conscience, rapatriement des serveurs en France et maîtrise de la technologie)→ Les « nouveaux » acteurs de l’écosystème touristique #2 e-Dreams Odigeo Groupe né en 2011 du rapprochement entre Go Voyages, Opodo et e-dreams. 2013 : acquisition du comparateur Liligo à la SNCF. Cœur de métier : transport aérien et vols secs. 1500 salariés dont 300 en France. CA = 4,3 Mds €. Marché français = 45% du CA du groupe. Le secteur aérien est très concentré. Frais de commissionnement moins de 1%, marges faibles 2013 : 60 millions € en achat de mots-clés Chaque année, 16 millions € en R&D pour développer des fonctionnalités nouvelles Difficile de rattraper son retard, donc se concentre sur ses avantages concurrentiels : vols, activités de séjours, revente des produits de TO. Le directeur France du groupe trouve que ses résultats France ne sont « pas bons » et juge la concurrence des compagnies aériennes en direct très agressive.

→ Les « nouveaux » acteurs de l’écosystème touristique #3 Easyvoyage Portail d’infomédiation fondé en 2000, présent en France, Italie, Espagne, Royaume-Uni et Allemagne. 5 axes : - Guide de voyages alimenté par journalistes spécialisés - Comparateur - Avis d’experts - Offres de séjours - Avis de voyageurs et notations 150 salariés, surtout basés en France. 6 millions de VU/mois, CA 2013 = 26 millions € Se positionne sur la qualité et l’éditorial « ce n’est pas ce qui se dit, c’est qui le dit qui importe ». Retour : le coût d’accès au trafic a explosé et le référencement biaise aujourd’hui la concurrence. Budget marketing : avoisine les 5 millions € dans des projets innovants et l’achat de mots-clés, « pire ami ou meilleur ennemi ». Au moins 50% des internautes arrive sur les comparateurs via Google Easyvoyage reste indépendant, alors que Liligo > Odigeo, Trivago > Expedia, Kayak > Priceline

→ Les « nouveaux » acteurs de l’écosystème touristique

#4 Michelin

L’activité touristique de Michelin, depuis sa création en 1900, a toujours été perçue comme

essentiellement porteuse de la marque pneumatique, donc, comme un soutien à l’activité principale.

Les activités papier et numérique ont été fusionnées au sein de Michelin Travel Partner en 2001.

450 personnes dont 350 en France.

Guides, cartes et atlas routiers, aide à la mobilité via site web, contenus touristiques sur applis mobiles et

systèmes de navigation.

ViaMichelin : cartographie + 110 pays // service de réservation hôtelière (150 000 hôtels dans le monde)

1er site européen de consultation d’itinéraires + 600 millions de consultations annuelles

- A conclu un partenariat avec Microsoft pour la diffusion de son contenu qualifié

- 2006, partenariat avec Booking avec un onglet « Hôtels »

- Michelin reconnaît n’avoir pas de lien avec les jeunes pousses françaises, ni avec les institutionnels au

niveau local.→ Les « nouveaux » acteurs de l’écosystème touristique #5 L’investissement dans les entreprises innovantes de l’e-tourisme : l’exemple d’ Otium Capital Holding d’investissement spécialisée dans les modèles de distribution de l’industrie des loisirs, fondée en 2009 par Antoine Feysz (1er investisseur de Lafourchette en 2007, 1 million de réservations mensuelles) et Pierre-Edouard Stérin, fondateur de Smartbox. La fourchette a été cédée à Tripadvisor en 2014 car pas de capitaux suffisants pour transformer la pépite en acteur majeur. Un contrôle de la chaîne touristique sur internet par des entreprises américaines ? Antoine freysz : rien n’est jamais acquis. Le Bon Coin a percé face à eBay Sa pensée : dans un contexte de crise > enjeu sur la vente de stock > producteurs se tournent vers « les gros ». Mais il est possible de se positionner sur des marchés de niche, offrir des forfaits avec une vraie spécificité. Les logiques d’intermédiation ne sont pas figées. Le rapport direct devient un critère qualitatif de plus en plus mis en avant.

→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

Surprise des auditions : Google indique que

globalement, les acteurs du tourisme en France

disposent à l’égard de l’outil numérique d’une

maturité nettement supérieure à celle des

représentants d’autres secteurs économiques :

politesse ? Pertinent ?

Il semble pourtant que les acteurs privés et

institutionnels n’ont pas toujours su s’adapter aux

mutations du secteur.→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

1- La situation des producteurs de l’offre touristique

Filière touristique en France :

- 200 000 entreprises hôtellerie, hébergement, transports, restauration ou encore

activités culturelles, sportives et récréatives liées aux séjours touristiques.

- Hétérogénéité et beaucoup de TPE. Effectif moyen : 3,6 salariés par entreprise

- GE : taux d’équipement similaire au reste de l’Europe

- PME (64% ont un site) / TPE (50% ont un site) : dans la moyenne basse de l’Europe

- Le secteur touristique est nettement au-dessus de la moyenne nationale

L’équipement numérique est une 1ère étape. Il faut encore en optimiser l’usage tant

externe qu’interne.→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

2 - Le point de vue des tour-opérateurs et des agences de voyages

Les mutations importantes ne concernent pas que le numérique :

- Crises politiques des pays méditerranéens

- Faible croissance a favorisé le low cost et la dernière minute

- Le marché français des voyagistes est davantage atomisé qu’en Allemagne ou en Espagne : TO, agences

de voyages, grandes surfaces

- René-Marc Chikli, président du SETO : le déplacement de la vente des voyages s’est opéré au détriment

des agences classiques. Besoin de se différencier.

- Ne pointe pas du doigt les OTA, souligne que les grandes surfaces prélèvent d’importantes commissions.

- Principale préoccupation : Google

- La difficile réglementation, législation, code du tourisme de la profession qui lui semble défavorable

- Les TO qui s’en sortent > spécialisation→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

- Réaction des agences de voyages au développement de la vente en ligne > proposer une vente

multicanale, centrée sur l’expérience client.

- Possibilité d’acheter en tous lieux, à tout moment, tout en assurant un même niveau de service quel que

soit le point de vente.

Position du SNAV : président Jean-Pierre Mas : « le tourisme s’est adapté au numérique, pas forcément ses

acteurs les plus anciens ».

Ces acteurs utilisent depuis longtemps ces outils en backoffice, mais butent sur le passage au commerce en

ligne et à l’e-marketing.

Besoin de formation et d’adaptation→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

3 - Le temps d’Internet est-il adapté aux institutionnels ?

a) Les organismes territoriaux du tourisme

Le réseau des organismes locaux de tourisme (OLT) est fort et présent, mais dispersé.

Longtemps, ces structures ont misé sur la commercialisation de produits touristiques locaux, aux côtés des

agences de voyages.

Avec l’arrivée du numérique, ces organismes ont simplement transposé leurs offres de leur centrale vers

internet, au lieu de tout remettre à plat.

Or, selon M. François Victor, dans son rapport de 2007, il y a eu un décalage croissant entre ce que ces acteurs

proposaient et ce que les clients achetaient, doublé d’un décalage technologique.

Problèmes pointés:

- Compatibilité entre systèmes trop nombreux, entre SI des OT, CDT, CRT

- Ergonomie des sites

- Absence de réels moyens, émiettement des budgets entre structures

L’enjeu de la présence des OLT sur Internet repose à la fois sur la concentration des forces, l’affirmation de

nouvelles destinations qui « parlent » au client et sur le dépassement des frontières administratives.→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

Les Offices de Tourisme

M. Jean Burtin, président d’Offices de tourisme de France

70 systèmes différents de réservation sont déployés

Le coût de ces centrales n’est pas rentabilisable

Les OTA commencent à approcher certains offices…

Regrette le manque de coordination des OT

Souhaite remettre le visiteur au centre du débat

Tourisme.fr, en cours de finalisation, ni site institutionnel, ni site marchand, plateforme pour mettre en

relation directe hébergeurs et autres prestataires.→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

Les CDT

M. Jean-Pierre Serra, président du réseau national des destinations départementales (RN2D)

Pour lui, ces instances ont commencé très tôt à accompagner cette modernisation, et poursuivent l’enjeu

essentiel que constituent la collecte et le redéploiement des données.

« La vraie richesse qui est la nôtre, c’est la donnée ! » L’ensemble des acteurs institutionnels ne portent pas

encore ce langage.

Point du vue RN2D :

Les OT et CDT doivent être vus comme des producteurs de données de terrain et s’accorder pour élaborer

une guichet unique de l’information touristique.

CRT et Atout France doivent être vus comme des organisateurs et diffuseurs de ces données.

Pointe la faiblesse des contenus promotionnels actuels des institutionnels : les mots du guide ne sont pas

transposables tels quels sur le Net, pour un besoin d’information rapide et efficace.→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

CRT

M. André Chapaveire, président de la FNCRT

Selon eux, « chacun continue de faire ce qu’il souhaite dans son coin »

Constat : les activités des opérateurs privés se font de + en + en parallèle de celles des institutionnels.

Ne trouvent pas pertinent que les institutionnels interviennent directement en commercialisation.→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

b) Interrogations sur la place d’Atout France

Directeur général, Christian Mantei : se veut acteur de l’écosystème du tourisme numérique

Site rendezvousenfrance.com, en 14 langues.

De FranceGuide à Hexatourisme : le serpent de mer de la plateforme nationale

Années 2000 : la Maison de la France (ancien atout France) devait monter une plateforme en ligne intégrant

information, promotion et réservation.

2010 : Atout France annonçait la fermeture de la filiale France Guide et M. Hervé Novelli, alors secrétaire

d’Etat chargé du tourisme, reconnaissait que l’Etat n’avait pas vocation à commercialiser des produits.

Il était alors acté qu’Atout France n’a ni compétence ni vocation à développer un outil transactionnel.→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

Puis VSC s’est vu proposer de développer un moteur générique pour rassembler l’offre française :

Hexatourisme. Problèmes technologiques rencontrés, ainsi que de business model.

Yves Tyrode : comment financer un site d’information sans activité transactionnelle ?

Pour lui, Hexatourisme aurait dû vendre des prestations touristiques aux Régions. Il n’y a pas eu assez de

Régions participantes.

La FNCRT pense qu’il faut arrêter de rêver à une coordination nationale.

Pour Christian Mantei, « un institutionnel n’est ni un bon acheteur, ni un bon vendeur »→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

Expérience France.fr

2010, le gouvernement français se dote d’un portail, France.fr

Trafic plutôt bon, mais peu de ressources consacrées aux contenus : 5 personnes pour un portail tourisme,

économie, culture, patrimoine, institutions.

Début 2014 : mise en archive du site

Absence de partenariats avec les acteurs privés

Faible prise en compte de l’événementiel

Pas de véritable plus-value dans le service offert

Représentants du SIG (service d’information du gouvernement) : « nous étions l’un des derniers pays à nous

doter d’un portail, nous sommes aujourd’hui l’un des seuls à l’avoir gelé… »

Myswitzerland.com

Site géré par l’agence Suisse Tourisme cité comme bon exemple d’articulation entre public et privé.→ Les acteurs traditionnels du tourisme français face à l’enjeu numérique

4 - La présence sur internet des acteurs du tourisme social et associatif

Les structures du tourisme social accueillent en France 4,5 millions de personnes, dont 95% de Français.

UNAT (union nationale des associations de tourisme) gère 2 sites :

lesvillagesvacances.com pour regrouper l’offre de 500 villages vacances

Un site pour les prescripteurs de séjours enfants et mineurs, logique de conseil

L’UNAT note qu’il est difficile de fédérer autour d’un projet commun# Les « nouveaux maîtres du tourisme » constituent-ils une menace pour l’hébergement touristique marchand ?

→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

1 – La nouvelle donne de la réservation hôtelière

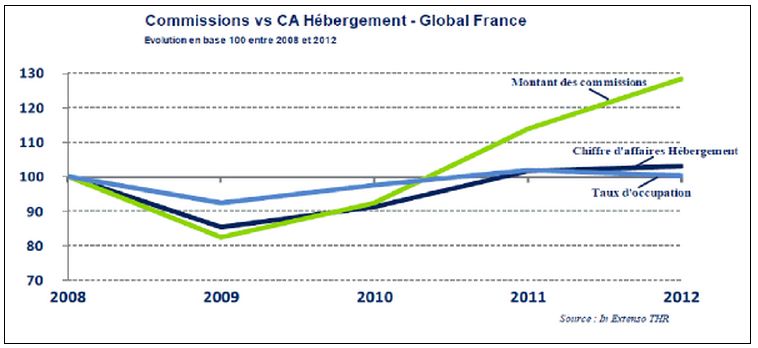

a) Le poids croissant des commissions

2013 : enquête In Extenso THR

Stagnation relative du CA et du

taux d’occupation

Envolée de 28,3% du montant des

commissions

Captation de valeur importante,

sans pour autant dynamiser le

secteur

Inégalité territoriale (panel

province, variation + 63% du

montant commissions entre 2008

et 2012)→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

Ce sont les établissements de petite taille et au

positionnement milieu de gamme, notamment en

province, qui ont été le plus exposés à la hausse

des commissions.

Or, pour Roland Héguy, président de l’UMIH, ce

segment souffrait déjà pour des raisons

indépendantes des OTA : manque d’adaptation aux

évolutions et manque d’investissement.→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ? Christophe Alaux : directeur général France du groupe Accor : Les chaînes ont moins souffert, mais les marges baissent, ce qui signifie que les investissements pour rénover les établissements aussi. Les charges s’alourdissent Risque d’une hôtellerie bas de gamme par manque d’investissement L’hôtellerie indépendante en janvier 2013 : 80% des établissements et 58% des chambres En 2013, Accor réalise 31% de ses ventes via Internet. Accor définit sa stratégie digitale : portail Accorhotels.com, réservation par mobile, utilisation des médias sociaux.

→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

b) Le rapport schizophrène des hôteliers aux OTA

On peut parler d’un phénomène « d’addiction ». « Les portails de réservation en ligne sont devenus un

canal de distribution incontournable pour les hôteliers restaurateurs, mais les avantages offerts par

ces gros distributeurs ont été annihilés par les effets nocifs de leurs pratiques commerciales, devenues

asphyxiantes et anti-concurrentielles ». Rémi Ohayon, 2013

Grande visibilité en Search

Côté client, facilité et rapidité, offre large, sentiment de faire des affaires.

Hôteliers délestés des tâches de commercialisation et de gestion des réservations

Sans en prendre conscience immédiatement, ils sont dépossédés de leur clientèle.

Auditions : parallèle fait avec la grande distribution : pression sur les prix et marges, coûts pour être

en tête de gondole

Les OTA imposent désormais leurs règles. Les hôteliers y étant massivement, la concurrence est

accrue.→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

La bataille de visibilité

Booking : 1,5 à 2 milliards de $ dans la publicité en ligne (Google et Tripadvisor)

Expedia : + d’1 milliard de $

Commissions :

Booking : 17% grandes villes, 15% autres villes

Expedia : entre 15 et 22%

Booking déclare être le partenaire en France de + de 36 000 hébergements touristiques, dont

seulement 42% d’hôtels

Toute la commercialisation ne passe pas par ces OTA :

Selon Expedia, 60% des touristes avaient recours aux OTA pour s’informer mais seulement 20%

finalisaient leurs réservation par ce biais.→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

2 - La bataille du droit engagée par les hôteliers contre les OTA

2 logiques :

- Rapport distributeur – fournisseur

- Pratiques anticoncurrentielles

Octobre 2011 : Expedia est condamné pour pratiques déloyales et trompeuses.

a) La clause de parité tarifaire

Oblige les hôteliers à proposer le même prix pour leurs chambres sur l’ensemble des canaux de

distribution, et notamment tous les portails de distribution.

Empêche toute concurrence entre OTA par les prix, uniformise le prix de vente pour le consommateur.

En réponse aux inquiétudes de l’Autorité de la concurrence, Booking s’est engagé à supprimer cette

clause de ses contrats avec les hôteliers, et proposé d’élargir cet engagement au niveau européen.

Pour le GNI (groupement national des indépendants), c’est une mascarade car cette suppression ne

concernerait en fait que les OTA, l’obligation de parité persisterait pour les autres canaux de vente, en

particulier la vente directe.→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

b) Une relation commerciale déséquilibrée

L’étude des contrats semble confirmer une relation commerciale déséquilibrée.

- Parité tarifaire

- Dernière chambre disponible

- Clauses entravant la liberté de l’hôtelier dans la prospection de la clientèle

- Clauses relatives aux responsabilités des cocontractants (allègement de responsabilité d’une seule partie)

3 - Au-delà des contentieux, l’enjeu de la bataille économique

Les inquiétudes des hôteliers les ont poussés à engager prioritairement une bataille juridique.

Il faut également se poser les questions globales de stratégie d’avenir.

Gilles Cibert « les hôteliers sont aujourd’hui à la fois très divisés, très handicapés et très accablés ».

Il est impossible de se passer des OTA, mais il est possible d’en optimiser l’usage.

Parmi les erreurs rencontrées, certains hôteliers ont délégué l’intégralité de leur stock aux OTA.→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

Pistes :

- Rejoindre un programme de fidélité pour contourner la parité tarifaire

- Fermer certains jours aux plannings des OTA

François Victor : « on ne peut pas ne rien dépenser et être visible »

Mais des leviers sont encore trop faiblement exploités :

- Gestion de la relation client

- Référencement naturel

Rémi Ohayon :

- Opportunité à saisir sur les réseaux sociaux

- Les « 4 D » : Deal, Data, Digital, Direct

- Proximité client = garantie de payer le meilleur prix en direct

- Problématique de commercialisation non intégrée aux programmes de formation→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

Fairbooking

Lancé mi 2013 : fédérer les hôteliers et permettre la diffusion de leur offre, tout en sensibilisant à l’enjeu de la

réservation en direct.

Hôteliers > ne pas tout miser sur les centrales

Clients > Sensibiliser sur le prix et le geste « responsable » du direct

Si le client adhère à un programme de fidélisation, la clause de parité tarifaire peut être contournée.→ L’emprise des OTA sur l’hôtellerie est-elle inéluctable ?

Les campings

Ils sont moins touchés mais tirent les enseignements des déconvenues des hôteliers.

L’approche des OTA par la FNHPA

La FNHPA a décidé de mettre en place un système d’agrégation de l’offre au niveau européen, basé en France,

qui permettra aux campings de vendre leurs emplacements aux OTA partenaires, tout en gardant la maîtrise

de leur inventaire.

Mise en place de 3 chartes de déontologie pour créer un partenariat avec OTA volontaires.

Mais Booking et Expedia n’ont pas signé de charte…→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ?

1 - La location saisonnière à l’heure du numérique

La Direction générale des entreprises (DGE) du ministère de l’économie vient de consacrer une étude complète à

la location saisonnière.

La location de vacances représente en France une offre d’hébergements touristiques estimée à plus de 700 000

logements, dont une grande majorité de résidences secondaires.

L’offre des particuliers est la 1ère offre d’hébergements touristiques en nombre de lits.

L’ensemble de mise en marché d’hébergements

touristiques par des particuliers (gîtes, chambres

d’hôtes, couchsurfing…) représente 40% du nombre

de lits touristiques.

2013 : 20 millions de séjours, locations et chambres

d’hôtes ont représenté 9,8% de l’ensemble des

séjours des Français en France.→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ? 3 opérateurs regroupent le plus grand nombre d’offres : - Le groupe HomeAway (Marques Abritel et Homelidays) - Leboncoin.fr - SeLoger.com Gîtes de France, Clévacances et Fleurs de soleil s’inquiètent de l’affaiblissement des labels face à la profusion de l’offre sur internet. Leur réaction : Gîtes de France > Commercialisation directe sur son site (progression de 40%) Clévacances > accord avec Abritel pour obtenir un tarif préférentiel pour la diffusion des annonces de ses adhérents Ils mettent en avant le conseil et l’assistance auprès des hébergeurs, et une garantie de qualité auprès du consommateur.

→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ?

2 - La force d’impact du modèle Airbnb

Fondée en 2008 à San Fransisco, la société diffuse aujourd’hui 100 000 annonces en France.

Paris est le 2ème marché dans le monde pour Airbnb, après New-York, et devant Barcelone.

Août 2013 à juillet 2014 : 1,4 million de voyageurs en France

- 32% provenant de France

- 38% reste de l’Europe

- 16% Amérique du Nord

Durée moyenne : 4,2 nuits

Moyenne d’âge : 34 ans

Estimation à moins de 2 millions de nuitées annuelles en France (200 pour les hôtels, 100 pour

l’hôtellerie de plein air)

Valorisation : 10 milliards de $

Offre : 600 000 logements dans 192 pays

Valeur montante→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ?

Caractéristiques d’Airbnb :

- Hébergeurs et voyageurs ont un profil identifiable

- Commentaires croisés après chaque séjour, les commentaires restent affichés 2 ans, avec droit de réponse

- Pas de modération (autre que légale)

- Le loueur peut refuser de louer

- Une fois la réservation acceptée, le paiement est placé sur un compte séquestre pendant 24h après l’arrivée

du voyageur (dissuade les annonces fausses ou trompeuses)

- Frais prélevés : 3% du loyer pour l’hébergeur, 6 à 12% pour le voyageur

- La société couvre les risque en cas de dégradation ou de sinistre, à hauteur de 700 000 euros.

- Résidences principales majoritairement, milieu urbain

Controverses :

- Squatteurs

- Saccage d’un appartement

- Discrimination (refus de louer un logement)

Contrairement aux OTA, ils ne notent pas de dépendance à Google, leur trafic serait essentiellement naturel,

profitant d’un effet réseau.→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ? Les plateformes collaboratives ne se résument pas à Airbnb Sejourning Société française : location de particuliers à particuliers pour des séjours de courte durée. Frais prélevés : 12% côté voyageur, 4% côté loueur. Printemps 2014 : 10 000 annonces en France, dont 3000 à Paris. Ils s’adossent à des événements locaux Grand écart entre les chiffres d’Airbnb et de sejourning. Quand Sejourning lève 700 000 € en France, Airbnb lève 700 millions de $... Ils soulignent également la difficulté de nouer des liens avec les organismes institutionnels du tourisme, au niveau local comme national. Ils se disent alors faire partie de la filière collaborative plutôt que touristique.

→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ? 3 - La régulation indispensable d’un secteur foisonnant a) Une concurrence déloyale envers les professionnels ? Les différents modes d’hébergement touristique doivent pouvoir cohabiter. Le développement de l’offre des particuliers tend à remettre en question les classifications traditionnelles. C’est le moment de s’interroger sur l’adéquation de l’offre professionnelle à la demande. L’argument de concurrence déloyale ne tient pas au moins à Paris où on estime la pénurie de l’offre hôtelière à 30 000 lits ! Cette accusation de concurrence déloyale était auparavant faite aux labels tels que Gîtes de France ou Clévacances. Eux-mêmes reprochent à présent cette concurrence déloyale à Airbnb. Les séjours à l’hôtel sont plus courts et la dimension familiale est peu prise en compte. De plus, l’hôtel engendre des frais annexes pour une famille. Accor identifie cet enjeu pour eux de rénover leur offre familiale.

→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ?

Contraintes règlementaires

Position du GNI qui voudrait que les mêmes contraintes s’appliquent aux locations entre particuliers,

notamment s’agissant d’hygiène et sécurité

Location à la nuitée

Position de l’UMIH et du GNC qui considèrent la location à la nuitée comme leur chasse gardée,

l’essence même de ce qu’est un hôtelier

Identifier les faux particuliers : le droit doit être appliqué, la loi ALUR a apporté des aménagements

en ce sens.

Conclusions de la commission sur ce point :

Il convient de veiller à l’égalité entre les acteurs intermédiaires de la location saisonnière, en

adaptant le dispositif et non en faisant entrer de nouveaux acteurs dans un dispositif ancien.

De plus, il ne faut pas pénaliser les plateformes françaises telles que Sejourning ou Bedycasa.→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ?

b) Le point d’achoppement spécifique de la fiscalité

Fiscalité des intermédiaires de la location saisonnière

Question européenne. Les activités d’Airbnb hors Etats-Unis se situent en Irlande. Ils assurent

s’acquitter de la TVA sur les frais appliqués aux loueurs situés en France et aux voyageurs réservant

un séjour en France. 2013, sa filiale française réalise un CA de 3,4 millions €

Fiscalité des propriétaires

Absence de traçabilité de l’activité. Les revenus générés sont-ils déclarés au fisc ?

Airbnb et Sejourning assurent envoyer chaque année un récapitulatif des gains à déclarer aux

intéressés.

c) Avons-nous prise sur les nouveaux modèles ?

La loi ALUR vise notamment à mieux distinguer une location occasionnelle d’une résidence principale d’une

location répétée qui tendrait à en faire une activité quasi-professionnelle. (changement d’usage)→ Le modèle AIRBNB annonce-t-il une nouvelle forme de tourisme invisible ?

Les organismes de tourisme ont encore du mal à appréhender ces nouvelles formes d’hébergements

touristiques. Ayant engagé des efforts pour qualifier une offre commercialisable selon les normes en vigueur, ces

organismes tendent à penser que qualité et légalité vont forcément de pair avec classement et labellisation.

Situation en Italie, Espagne, Etats-Unis

Les offres d’hébergements touristiques par les particuliers ne remettent pas en cause les autres modes

d’hébergement par les professionnels (dans les grandes villes).

Différentes attitudes quant à la réglementation :

Espagne : relative permissivité. Contexte de crise, revenus complémentaires pour particuliers, loi

d’assouplissement du marché locatif

Etats-Unis : la régulation jugée la plus efficace est celle du marché, fournie par les avis consommateurs et

non labels et normes.

Italie a mis en place des réglementations contraignantes : certification et déclaration pour les locations,

demande de création de chambres d’hôtes avec période d’interruption annuelle

Barcelone a instauré une licence obligatoire pour toute location. L’Etat de New-York impose au loueur

d’être présent en même temps que le voyageur dans le logement. Peu de contrôles.→ C Les avis de consommateurs sur internet permettent-ils vraiment

d’éclairer le touriste ?

1 - Des avis en ligne à consommer avec modération

Juillet 2014 : La DGCCRF publie les résultats de son enquête lancée en

2010. Le taux d’anomalies détectées sur les avis en ligne postés par les

consommateurs avoisinerait 45% en 2013.

Modération biaisée, traitement différencié des avis

Rédaction de faux avis

Stratégie délibérée de publicité déguisée et trompeuse (prestation pour

poster massivement)

Directive européenne 2005 : se présenter faussement comme un

consommateur est interdit.

Depuis 2013, norme AFNOR non obligatoire liste les bonnes pratiques

Collecte

Modération

Restitution→ C Les avis de consommateurs sur internet permettent-ils vraiment d’éclairer le touriste ? 2 - La position ambiguë des acteurs du tourisme face aux avis en ligne Tripadvisor : 150 millions d’avis Sur 3,7 millions d’établissements dans le monde 260 millions VU / mois N’a pas souhaité être auditionnée, malgré des demandes répétées. Les syndicats regrettent que Tripadvisor soit en retrait vis-à-vis de la norme AFNOR notamment sur : L’identité client Garantie d’une consommation effective Droit de réponse du prestataire D’après l’AFNOR, le consommateur n’est pas dupe : ils consultent les avis et les jugent utiles (90%), mais en 2013, ils sont aussi 75% à remettre en cause leur fiabilité.

→ C Les avis de consommateurs sur internet permettent-ils vraiment

d’éclairer le touriste ?

Peu de prise sur cette problématique, mais l’autodiscipline des acteurs en cause est souhaitable :

Consommateurs

Sincérité des témoignages. On note un changement de la relation client, ce dernier exerçant parfois

une sorte de chantage au mauvais avis

Prestataires

Surveiller leur e-réputation

Eviter eux aussi de poster des avis pour « gonfler leur offre » ou « descendre des concurrents »

Plateformes d’avis

Interrogation de la DGCCRF sur les moyens d’action possibles contre des plateformes internationales,

n’ayant pas toujours de représentation juridique en France.→ C Les avis de consommateurs sur internet permettent-ils vraiment d’éclairer le touriste ? 3 - Au-delà des avis, quelle place pour les infomédiaires dans la distribution ? Les infomédiaires sont au départ des apporteurs d‘affaires pour les distributeurs en ligne. Or, Tripadvisor annonçait en 2013 un partenariat avec 210 systèmes de réservation pour le lancement d’une nouvelle plateforme destinée à des acteurs indépendants (chambres d’hôtes et petits hôtels) Fonctionnalité Instant Book : le client effectue son achat dans l’environnement Tripadvisor au lieu d’être redirigé vers un OTA, dont il utilise par ailleurs la technologie via les partenariats. Le consommateur doit savoir où, précisément, il réserve ou achète sa prestation.

# Mieux exploiter notre potentiel touristique dans un monde « hyperconnecté »

→ L’écosystème touristique français doit parachever sa mue numérique

Le numérique est un des 6 chantiers identifiés dans le cadre des travaux du Conseil de promotion

du tourisme, les autres étant :

Gastronomie et œnologie

Destinations et marques

Hôtellerie

Tourisme d’affaire et de shopping

Accueil, média, communication

Formation

Si le Numérique « n’est qu’un » des thèmes principaux, il a la particularité d’être transversal et

revêt de ce point de vue une importance particulière.→ L’écosystème touristique français doit parachever sa mue numérique

1 - Encourager le développement en France d’une véritable filière industrielle de l’e-tourisme

a) Identifier les créneaux porteurs

A court terme, le m-tourisme

Les usages touristiques des smartphones complètent l’information et la réservation web « traditionnelle »

- Usage en temps réel

- Personnalisation

- Géolocalisation

A moyen terme : le big data

Un marché de la data se forme, bien utilisé par les géants du numérique.

La data doit nous permettre de mieux cibler la clientèle, s’adapter à ses comportements et créer de

nouveaux produits→ L’écosystème touristique français doit parachever sa mue numérique

b) Favoriser l’émergence des acteurs de l’innovation touristique

Welcome City Lab : incubateur dédié au tourisme créé par l’association Paris Région Lab, avec le soutien

de la Ville de Paris et de la Région IDF

Faire de Paris la capitale de l’innovation touristique

Structurer la filière touristique autour de l’e-tourisme

Il s’agit moins de créer des technologies nouvelles que d’explorer les potentialités de l’existant à travers

des innovations de services :

Nouvelles façons de visiter, de découvrir des lieux

Captation de nouvelles clientèles

Expériences individualisées

Le financement de l’innovation est peu adapté à ces startups car favorise plutôt l’innovation technologique :

Aides BPI

Dispositif jeunes entreprises innovantes

CIR…→ L’écosystème touristique français doit parachever sa mue numérique

c) Structurer la filière touristique autour de l’e-tourisme

L’alliance 46.2 (en référence aux coordonnés géographiques de la France) a été fondée en février 2014

par 19 grandes entreprises du tourisme : transporteurs, hébergeurs, restaurateurs, gestionnaires

d’activités et d’infrastructures, financiers..

Mise en commun d’une vision

Propositions pour dynamiser le secteur

Pour que la France renforce son leadership d’attractivité à l’international.→ L’écosystème touristique français doit parachever sa mue numérique

2 - Mieux former les producteurs de l’offre touristique à l’exploitation des outils numériques

Besoin de maîtriser les outils numériques

Besoin de repenser l’offre de manière dynamique : le touriste contemporain est rarement

sédentaire, il n’apprécie pas le cloisonnement, il recherche une expérience personnalisée

et adaptée à ses besoins.→ L’écosystème touristique français doit parachever sa mue numérique

Préconisations :

Encourager l’innovation et favoriser l’essor des start-up, en particulier dans le m-tourisme

et le big data

Faciliter l’accès des entreprises innovantes aux financements existants et mieux les intégrer

à l’écosystème touristique

Mettre en place un « 35ème plan » de reconquête industrielle au bénéfice de la filière

touristique, axé sur la thématique du e-tourisme

Mettre davantage l’accent sur la formation aux outils numériques des professionnels du

secteur, dans une approche de commercialisation directe plus efficace.

Intégrer la dimension numérique dans l’ensemble des programmes de formation

professionnelle pour les métiers du tourisme, en particulier de l’hôtellerie→ L’indispensable restructuration des partenariats avec la puissance publique 1 - Identifier nos destinations à travers des marques fortes soutenues par une gouvernance territoriale adéquate Rôle des Offices de Tourisme : Ils doivent aller vers le visiteur (« hors les murs »). Ils ont à se réinventer sur les 2 pans principaux de leur activité : - Information-conseil - Coordination des prestataires locaux Leviers indispensables : - Accompagnement des professionnels dans leur appropriation des outils numériques - Accentuer une logique de marketing de services Pose un problème de coût impossible à rentabiliser par les prestataires locaux

→ L’indispensable restructuration des partenariats avec la puissance

publique

2 - Asseoir la légitimité d’Atout France comme porte-drapeau des destinations touristiques dans la

promotion sur la Toile.

Atout France est davantage un prestataire au service des collectivités qu’un véritable pilote. Il convient de

renverser cette tendance, à l’image du fonctionnement de l’agence Suisse Tourisme.

Un séminaire annuel réunit les responsables territoriaux et aboutit à l’élaboration d’une feuille de

route commune, base d’une promotion de tous sous le même drapeau.

Des études statistiques évaluent régulièrement l’impact des actions menées en commun

La France est une sorte de collection de destinations. Atout France pourrait piloter un véritable portail

numérique national , en centralisant les contenus et en garantissant leur qualité, préalable à toute

diffusion.

A l’international : en mai 2014, Atout France conclut un accord avec Ctrip.com, 1er site chinois de

réservation de voyages en ligne : davantage de promotion des destinations françaises contre assistance au

montage d’offres en France via des opérateurs français.→ La difficile mais nécessaire redéfinition du cadre juridique des professions

du tourisme

1 - Adapter le cadre normatif applicable aux acteurs traditionnels

Les opérateurs de la vente de voyages et de séjours

La réglementation applicable aux hébergements touristiques

2 - L’information et la protection du touriste sur internet

La DGCCRF note que les plaintes des consommateurs dans le

secteur du tourisme en ligne sont en constante augmentation

depuis 2011.→ La difficile mais nécessaire redéfinition du cadre juridique des professions

du tourisme

3 - La libre concurrence face au « cas Google »

- 90% de parts de marchés en Europe

- Développe une activité concurrente de ses clients annonceurs

- Participe à la pression subie par les acteurs du tourisme

Les grandes OTA ont porté plainte contre Google auprès de la Commission européenne dans le cadre de l’enquête pour

abus de position dominante ouverte depuis 2010 à son encontre.

27 novembre 2014 : le Parlement européen vote une motion demandant la scission de Google entre son activité

commerciale et son moteur de recherche.

4 - La problématique des marques et des noms de domaine sur internet

Ex : www.france.com est une agence de voyages établie en Floride depuis 20 ans…

Question de propriété intellectuelle (dans Google Adwords, dans les tribunaux : Voyageurs du monde)

La distinction éditeurs / hébergeurs suffit-elle ?

5 - La question fiscale

Rétractation de la matière imposable :

Par la captation des bénéfices par les géants étrangers

Par les particuliers La France est la première destination touristique mondiale avec 83

millions de visiteurs internationaux en 2012, soit 1,8% de plus qu’en 2011.

Si 83% des touristes viennent d’Europe, la progression du tourisme est

alimentée notamment par les clientèles chinoise (+23,3%) et brésilienne

(+21%).

Cependant, la France se classe au 3ème rang mondial des recettes générées

par le tourisme , derrière les Etats-Unis et l’Espagne.

France :

- 275 000 entreprises dans le secteur touristique

- 1,1 million d’emplois directs et 1 million d’emplois induitsVous pouvez aussi lire