2016-2021 Plan stratégique - Pour la filière cidricole du Québec - Cidre du Québec

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

En collaboration avec :

Plan stratégique

2016-2021

Pour la filière cidricole du Québec

Le financement de ce projet a été en partie assuré par les partenaires suivants :

TOUS ENSEMBLE, POUR

UN DÉVELOPPEMENT

OPTIMAL DE L’INDUSTRIE

DU CIDRE DU QUÉBEC

2

Contenu

• MÉTHODOLOGIE

• DIAGNOSTIC DE L’INDUSTRIE

• ANALYSE SWOT

• DÉFINITION DES OBJECTIFS

• STRATÉGIES PROPOSÉES

• PLAN D’ACTION

3

• ET VOUS?

Méthodologie

• Sondage électronique aux producteurs et intervenants

• Répondants :

– 20 producteurs de cidre

– 7 intervenants de différentes organisations (MAPAQ, SAQ, CARTV,

etc.)

• Plusieurs entrevues effectuées afin de compléter les sondages

• Plus de 20 rencontres :

– Suivi avec le conseil d’administration

– Sessions de réflexion stratégique

– Participation à la Table filière pomicole

– Comité de suivi

4

Diagnostic de l’industrie

Répartition des permis de fabricant de cidre par région

Nombre Détenteurs Détenteurs

Détenteurs

Région de % de permis de permis

des 2 permis

cidreries AC FC

Montérégie 35 40% 32 13 10

Québec, Chaudière Appalaches 18 20% 16 6 4

Laurentides 12 14% 11 4 3

Cantons-de-l'Est 11 13% 11 3 3

Autres régions 12 14% 10 4 2

Total 88 100% 80 30 22

5Diagnostic de l’industrie

Répartition des permis de fabricant de cidre par région

CONSTATS :

• Le ¼ des cidreries détiennent les permis AC et FC pour exploiter tous les

réseaux de commercialisation

• La filière cidre est présente dans plusieurs régions rurales du Québec

6Circuits de distribution associés à chacun des permis

Répartition des permis de fabricant de cidre par région

7Circuits de distribution associés à chacun des permis

CONSTATS :

• La Loi 88 donne accès à la vente directe de cidre aux épiceries

• Les opportunités commerciales pour le cidre n’ont jamais été aussi

nombreuses!

• Les producteurs

Répartition peuvent sélectionner

des permis les de

de fabricant réseaux les mieux

cidre par régionadaptés à

leurs objectifs, leur gamme de produits et leurs capacités

8Part de la consommation mondiale – 2015

EUROPE DE AMÉRIQUE ASIE

L'EST LATINE 1%

5% 5%

AUSTRALASIE

8%

AFRIQUE

11%

EUROPE DE

L'OUEST

58%

AMÉRIQUE DU

9

NORD

12%Part de la consommation mondiale – 2015

CONSTATS :

• En 2015, l’Europe de l’Ouest accaparait près de 60 % du marché mondial

• L’Amérique du Nord est passé de 5 à 12 % de 2013 à 2015

• Le Royaume-Uni représente à lui seul 45 % de la consommation mondiale

10Consommation de cidre

per capita – 2015

Litres per capita

14,6

13,4

8,3

7,3

4,9

2,2

1,8

1,5 1,4 1,2 1 1,12 0,97

0,8 0,8

0,4

11Consommation de cidre

per capita – 2015

CONSTATS :

• Le Québec est loin derrière avec une consommation de 0,4 litre par

habitant, ce qui laisse présager un fort potentiel de croissance

• Pour atteindre le niveau de consommation du Canada, une croissance de 3

fois la consommation du Québec

12Observations des tendances et de l’environnement commercial de plusieurs pays • Observation d’une croissance dans tous les marchés au cours des dernières années par l’introduction de cidres en format individuel, frais et légers et aussi en versions aromatisées • Attire une clientèle jeune et avide de nouveautés • Dans les marchés plus matures, le développement passe par des cidres plus secs et offrant de nouveaux profils de saveurs et d’assemblages d’ingrédients innovateurs à l’image de ce qui est développé par les microbrasseurs • L’aspect « santé » et « naturel » associé au cidre est observé • L’adoption d’image de marque liée à la qualité et à la tradition, une tendance dans plusieurs régions du monde 13

Et le consommateur?

• Le cidre au Québec s’est développé avec un profil vinicole

visant une clientèle plus mature, un peu comme en France

• Les cidres en format individuel (prêt-à-boire) visent une

clientèle plus jeune, lien plus évident avec le

consommateur de bière

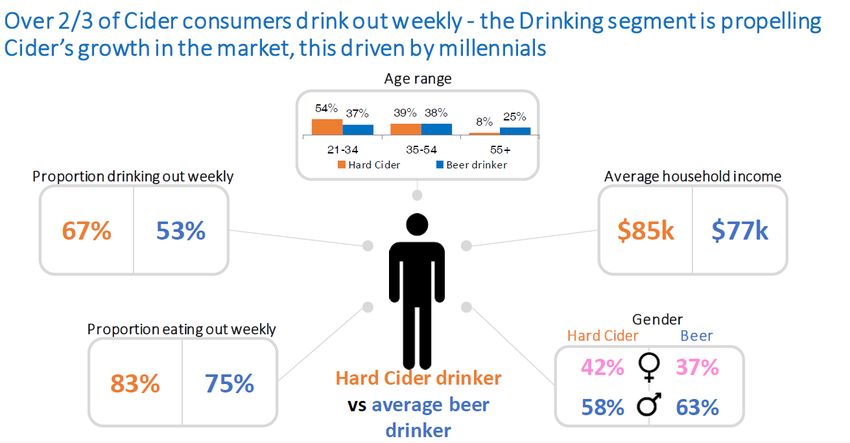

14CONSTATS – En comparant au consommateur de bière : • Le consommateur de cidre se rapproche du foodie (restos, bars…) • Le consommateur de cidre a un revenu disponible plus élevé 15 • Plus de femmes consomment le cidre que la bière • Le cidre vise une clientèle plus jeune

Analyse SWOT

Forces, faiblesses,

menaces et

opportunités

16Pourquoi une analyse

SWOT

Pour valider les éléments les plus

significatifs à partir desquels seront

développés les objectifs, les

orientations stratégiques et les

actions qui suivront.

17Forces

Ce qui a été relevé lors de notre sondage et entrevues:

• Production

La capacité de production générale, le sens de l’innovation des producteurs et la

qualité d’ensemble des produits

• Commercialisation

Les prix de détails généralement très accessibles pour le consommateur, l’accès à

plusieurs réseaux de commercialisation et la proximité des marchés majeurs (MTL,

Québec, 3-Rivières, Sherbrooke, etc.)

• Structure organisationnelle

Une structure agrotouristique bien développée, une répartition régionale équilibrée

des producteurs et des retombées économiques locales significatives, une

association représentative et doté d’une permanence de qualité

• Communications

La reconnaissance obtenue lors de concours, l’utilisation de pommes fraiches et

locales ainsi que le cidre de glace comme fleuron national (référence qualité)

18Faiblesses Ce qui a été relevé lors de notre sondage et entrevues: • Compétences Un manque de structure de formation, le peu de transfert de connaissance, la pénurie de travailleurs qualifiés et un manque d’encadrement des nouveaux arrivants • Production Des coûts de production élevés et aucune sous-traitance possible • Soutien gouvernemental Une directive non-permanente de l’extension du lieu de fabrication, le peu de soutien pour l’accompagnement à l’exportation, une règlementation peu flexible et l’absence de statistiques officielles • Communications Le peu de visibilité médiatique et une notoriété limitée, un manque d’informations sur le profil des consommateurs de cidre, une catégorisation lourde des cidres, une fausse perception du cidre comme produit substitut au vin • Structure organisationnelle 19 Des ressources limitées pour les PCQ

Menaces

Faire face éventuellement à :

• Un désengagement progressif du gouvernement

• Un changement dans les priorités de la SAQ

• Une pression des produits importés pour avoir accès au

Québec

• Une règlementation freinant encore plus les possibilités

d’expansion

• Aux répercussions associées à une trop grande lenteur à

occuper le marché des formats individuels (prêt-à-boire)

• Un intérêt de plus en plus limité des détaillants en

alimentation pour le cidre

20Opportunités Ce qui a été relevé lors du sondage et entrevues: • Production Nouveau créneau de marché, nouveaux produits, un partage entre producteurs d’équipements de production • Commercialisation Marché canadien hors Québec (libéralisation de la réglementation actuelle quant au commerce entre provinces), un développement de stratégies de ventes combinées entre producteurs, la saisonnalité des cidres permet de cibler les périodes plus creuses • Communications Promotion générique de l’ensemble des cidres, la typicité et l’unicité des cidres d’ici, l’achat local et l’agrotourisme fortement valorisés • Soutien gouvernemental La nécessité d’un programme gouvernemental de soutien à l’industrie, une révision de la réglementation, une reconnaissance de l’impact économique de l’industrie, la création d’un guichet unique avec le gouvernement • Structure organisationnelle Le regroupement des forces sous une seule association (producteur industriel et artisanal), une motivation et un consensus entre producteurs et intervenants, un financement de l’association selon le volume de chacun des producteurs 21

Définitions des objectifs MISSION Représenter l’ensemble des producteurs de cidre du Québec pour promouvoir leurs intérêts collectifs en vue d’optimiser le plein potentiel du cidre d’ici VISION Amener le cidre d’ici à occuper une place de choix dans les préférences de consommation de la clientèle québécoise OBJECTIF PRINCIPAL D’ici la fin 2026, l’industrie du cidre québécois développera, selon le plan stratégique actuel, les moyens les plus efficaces dans le but d’atteindre un volume de ventes de 10,6 millions de 22 litres pour un impact économique estimé à près de 425 M$

Ventes de cidre au Québec, 1971 à 1999

(millions de litres)

6

5,25

5

4,4 4,4 4,3

4,1

4 3,75

3,6

3

2,6

2

1,3

1,1

0,9 0,8

1 0,75

0,6 0,5

0,4 0,33

0,25 0,2 0,21 0,16 0,25

0,14 0,12 0,13 0,14 0,16 0,17 0,2

0

Ventes (millions de litres)

23

Source : La transformation du cidre au Québec - Perspective écosystémique, 2017CIDRE DU QUÉBEC

ÉVOLUTION DU VOLUME EN MILLIONS DE LITRES

2015-2026

12

10,60

10 9,50

8,52

8 7,64

6,86

6,15

6 5,51

4,95

4,44

3,98

4 3,57

3,2

2

0

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 24Objectifs spécifiques

OBJECTIF 2026 EN VOLUME

10,6 M de litres

3,2 M en 2015

IMPACT ÉCONOMIQUE 2026

près de 425 M $

163 M en 2015

25Objectifs spécifiques 1. Promouvoir et mettre en valeur le Cidre du Québec 2. Optimiser la mise en marché dans les différents réseaux 3. Maintenir de hauts standards de qualité 4. Améliorer la rentabilité des entreprises 5. Stimuler la demande pour tous les types de cidre 26

Stratégies proposées 27

1. Promouvoir et mettre en valeur le Cidre du Québec • Développer un plan de communication En valorisant l’origine des cidres du Québec et ses particularités En développant une image forte et durable En positionnant l’aspect découverte, nouvelle expérience En maintenant un contact avec la presse et les blogueurs En ciblant le bonne clientèle dans nos activités En exploitant le potentiel des salons et évènements • Générer de nouvelles opportunités afin d’optimiser la visibilité des cidres d’ici En exploitant les boutiques de l’ensemble des producteurs En évaluant le potentiel associé à des boutiques « Cidre du Québec » pour les cidres de 7% alc./vol. et moins 28

2. Optimiser la mise en marché dans les différents réseaux • Maximiser les assises avec la SAQ et son réseau de succursales En collaborant étroitement avec les responsables OQ En faisant de la catégorie CIDRE, une destination En développant une meilleure connaissance sur le cidre En bonifiant la relation producteur/employés SAQ • Valoriser le cidre du Québec auprès des épiceries En développant des collaborations auprès des responsables des achats des bureaux chefs En créant des alliances avec les microbrasseurs et/ou les vignerons En sondant les producteurs pour connaitre leurs défis et obstacles dans ce réseau 29

2. Optimiser la mise en marché dans

les différents réseaux (suite)

• Créer un partenariat avec le réseau CSP basé sur un échange de visibilité

(bars, restaurants, etc.)

En développant des outils promotionnels génériques (cidre du Québec) et

regrouper les achats afin de diminuer les coûts

En valorisant les établissements qui vendent un cidre d’ici

En développant une meilleure connaissance de ce marché et la partager aux

producteurs

• Se donner des bases de développement plus structurées en circuits

directs

En développant des ateliers de formation pour les producteurs

En créant des circuits agrotouristiques régionaux

En obtenant un engagement clair du gouvernement sur la directive des marchés

publics

• Définir les besoins sur lesquelles mettre sur pied un programme de

soutien à l’exportation

En validant les besoins des producteurs en terme de support à l’exportation

En maximisant le poids des demandes à formuler 303. Maintenir de hauts standards de

qualité

• Entretenir le développement d’une culture qualité auprès

des producteurs

En effectuant une vigie des marques qui se distinguent ailleurs

dans le monde et au Canada et s’y comparer périodiquement

En misant sur l’appellation Cidre de glace du Québec – IGP

En considérant les appellations régionales

En utilisant les prix remportés lors de concours pour mettre en

valeur les cidres du Québec

En supportant les producteurs en démarrage

En favorisant la formation continue chez les producteurs

314. Améliorer la rentabilité des

entreprises

• Maximiser les opportunités d’affaires

En évaluant la pertinence des doubles permis

En révisant les règles quant à l’approvisionnement

En permettant la sous-traitance, les travaux à forfait

(embouteillage, livraison, …)

En favorisant les achats regroupés

• Optimiser les retombées associées à la recherche et au

développement de la filière cidricole

En créant un comité interprofessionnel représentatif

En se dotant d’un plan directeur R&D sur 3 ans

325. Stimuler la demande pour tous les

types de cidre

• Prendre le leadership dans le développement des PAB

En partageant périodiquement aux producteurs les données et les

tendances des différents marchés

• Permettre aux cidres de style vinicole de mieux s’imposer comme

produit d’accompagnement lors des repas

En développant des outils pour supporter ce type de cidre

• Mettre en valeur les nouveaux produits des 12 derniers mois auprès

du grand public

En utilisant les vitrines qu’offre certains événements populaires

En promouvant auprès de la presse les nouveautés

• Faciliter le développement de nouveaux produits 33

En révisant la règlementation sur le cidreÉtapes à venir

Des priorités ont été établies selon:

• L’impact immédiat que l’industrie peut en tirer

• La facilité de réalisation

• Son impact face au futur de l’industrie

Le CA a défini les personnes responsables pour chacune des

priorités définies

La volonté de nouveaux producteurs à s’impliquer dans chacun

de ces dossiers s’avère un plus dans l’atteinte des objectifs visés.

34En résumé…

Aujourd’hui, le Cidre du Québec c’est…

• 88 entreprises réparties dans toute la province

• Des ventes de 3,2 millions de litres pour une valeur de

70,2 millions de dollars

• 11 % de la production de pommes du Québec destinées

à la transformation (350 000 minots)

• Des retombées économiques de 163,4 millions de dollars

• Une appellation réservée : Cidre de glace du Québec –

Indication géographique protégée

35En résumé…

Et demain…?

• Production totale de 5,3 millions de litres en 2020 et

10,6 millions de litres en 2026

• Croissance annuelle de 11,5 %

• En 2026, une consommation annuelle par habitant de

1,18 litre (0,4 litre en 2015)

• Des retombées économiques de 425 millions de dollars

en 2026

36En résumé…

Nos 5 axes d’action

• Promouvoir et mettre en valeur le Cidre du Québec

• Optimiser la mise en marché dans les différents réseaux

• Maintenir de hauts standards de qualité

• Améliorer la rentabilité des entreprises

• Stimuler la demande pour tous les types de cidre

37TOUS ENSEMBLE, POUR

UN DÉVELOPPEMENT

OPTIMAL DE

L’INDUSTRIE DU CIDRE

DU QUÉBEC

38Vous pouvez aussi lire