Rapport relatif au dispositif de Contrôle Interne 2018 - Caisse Nationale des Industries Electriques et Gazières - Cnieg

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Rapport relatif au dispositif de Contrôle Interne

Caisse Nationale des Industries Electriques et Gazières

2018

CNIEG / Rapport de Contrôle interne 2018/ page 1

Le Directeur L’Agent comptable

Nicolas MITJAVILE Patrice POUPELIN

Caisse Nationale des Industries Électriques et Gazières

20, rue des Français Libres

BP 60415

44204 NANTES Cedex 2

www.cnieg.fr

Photos : © EDF/Alexandre Sargos, © EDF/Bruno Conty, © EDF/Cédric Helsly, © EDF/Claude Pauquet, © EDF/Getty Images/Dylan Ellis, © EDF/Getty Images/

Emanuelle Taroni, © EDF/Fabrice Arfaras, © EDF/Franck Schultze, © EDF/Gilles Larvor, © EDF/Herman Eisenbeiss, © EDF/Jean-François Le Cocguen, © EDF/

Laurent Vautrin, © EDF/Loïc Le Loet, © EDF/Marc Didier, © EDF/Michael Zumstein, © EDF/Getty Images/Mike Kemp, © EDF/Patrick Landmann, © EDF/Getty

Images/Paul Burns, © EDF/Philippe Eranian, © EDF/Pierre Berenger, © EDF/Pierre Merat, © EDF/Pierre Troyanowsky, © EDF/Véronique Paul, © EDF/William

Beaucardet, © EDF/Xavier Gary, © EDF/Yannick Le Gal © EDF/Getty Images, © Georges Poitard

CNIEG / Rapport de Contrôle interne 2018/ page 2

Table des matières

Introduction ...................................................................................................................... 4

Conformité aux lois et règlements .................................................................................... 5

Faits marquants ............................................................................................................... 6

Synthèse des résultats ..................................................................................................... 7

Recensement, Analyse et Gestion des Risques ............................................................. .8

Dispositif de contrôle interne ............................................................................................ 9

Résultats du plan de contrôle interne 2018 .................................................................... 12

Contrôle du Système d’information ................................................................................ 18

Dispositif de lutte contre la fraude .................................................................................. 20

Contrôle de l’adossement aux RDC ............................................................................... 21

Résultats du plan de contrôle de l’Agent Comptable 2018 ............................................. 24

Axes d’amélioration ........................................................................................................ 26

Glossaire ..................................................................................................................................... 28

CNIEG / Rapport de Contrôle interne 2018/ page 3

Introduction

La Caisse Nationale des Industries Élec- patronales et salariales, reçues des obligatoires de base de sécurité sociale

triques et Gazières est un organisme de employeurs des IEG et calculées dans le et des organismes concourant à leur

sécurité sociale de droit privé sous la strict respect des règles des régimes de financement, la CNIEG présente le bilan

tutelle de l'État. droit commun. 2018 de son dispositif de contrôle in-

terne et plus particulièrement :

Elle a été créée le 1er janvier 2005 par Ce dispositif permet de sécuriser le

la loi 2004-803 du 9 août 2004. Elle financement du régime, dans le respect la description des principales caracté-

assure la gestion du régime spécial d'une stricte neutralité financière tant ristiques du dispositif de maîtrise des

d'assurance vieillesse, invalidité et pour le régime des IEG que pour les risques et du plan de contrôle interne,

maladies professionnelles des Industries régimes de droit commun. les résultats des activités de contrôle

Électriques et Gazières. et des indicateurs de maîtrise des

risques,

La gouvernance de la CNIEG est l’analyse des principaux motifs d’ano-

assurée par : En application de l'article D114-4-6 du

code de la sécurité sociale, le Directeur malies détectées et la description des

un Conseil d’Administration nommé et l'Agent Comptable ont conçu et mis en actions de correction mises en œuvre

pour 5 ans, composé de 2 membres place, en commun, un dispositif de ou prévues,

titulaires et de 2 membres suppléants contrôle interne ayant pour objectif les conclusions des audits de contrôle

pour chaque organisation syndicale d’apporter une assurance raisonnable interne.

représentative de la branche et d’au- sur :

tant de membres représentant les

organisations patronales. La prési- la maîtrise des risques financiers,

dence du Conseil est assurée alterna- directs et indirects, inhérents aux mis-

tivement par chaque collège pendant sions confiées à la CNIEG,

la conformité aux lois, règlements et

deux ans et demi. Le Président ne

dispose pas d'une voie prépondé- conventions,

le respect des autorisations budgé-

rante,

un Directeur et un Agent Comptable,

taires,

qui participent au Conseil avec voix la protection du patrimoine et des

consultative. personnes,

la prévention et la détection des

Depuis le 1er janvier 2005, le régime de fraudes internes et externes,

retraite des IEG est un régime l'intégrité, la fiabilité et le caractère

« adossé » : son financement est en exhaustif des informations finan-

partie assuré par des prestations cières, comptables, budgétaires et de

versées par les régimes de droit gestion.

commun CNAV et ARRCO-AGIRC en

compensation du reversement par la Conformément à l’article D.114-4-16 du

CNIEG des cotisations de retraite, décret 2013-917 du 14 octobre 2013

relatif au contrôle interne des régimes

CNIEG / Rapport de Contrôle interne 2018/ page 4

Conformité aux lois et règlements

Le Code de la Sécurité Sociale L'Inspection Générale des Affaires So- préparer les travaux du CA relatifs, no-

(CSS) ciales n'est pas intervenue à la CNIEG tamment, aux sujets d'ordre financier.

en 2018.

En tant qu'organisme de sécurité so- Il donne son avis sur :

ciale, la CNIEG se conforme aux dispo-

les budgets,

sitions du CSS qui lui sont applicables. L’Inspection Générale des Fi-

les prévisions de trésorerie,

Au titre du contrôle interne, la CNIEG nances (IGF) la situation financière, la sécurité fi-

répond aux articles D114-4-6 à D114-4- L'État exerce sur les organismes de sé- nancière et les comptes de la caisse,

18 « Directeur et Agent Comptable ». curité sociale les contrôles financiers les rapports à caractère économique

spécialisés du ministère chargé de l'éco- et financier établis par la caisse,

nomie et des finances. le suivi financier de l’adossement

Les tutelles avec les régimes de droit commun,

La CNIEG est placée sous la tutelle con- C'est ainsi que les organismes de sécu- les travaux des Commissaires aux

jointe du ministre chargé de la sécurité rité sociale, dont la CNIEG, sont soumis Comptes,

sociale et du ministre chargé du budget. au contrôle (CSS art. R 153-9) de l'Ins- le contrôle interne et les risques.

pection Générale des Finances. Celle-ci

Une Convention d’Objectifs et de intervient dans les mêmes conditions Sur ce dernier point, le Comité d’Audit :

Gestion (COG) a été contractualisée que l'Inspection générale des affaires s’assure de l’existence d’une procé-

pour la période 2015-2018 entre les sociales et, de plus en plus, conjointe- dure d’identification et de suivi des

ministères de tutelle et la CNIEG ; elle ment avec elle. risques,

poursuit le renforcement du dispositif de examine et valide la cartographie des

contrôle interne avec la mise en place L'Inspection Générale des Finances risques et les plans d’actions,

de deux indicateurs de performance sur n'est pas intervenue à la CNIEG en examine les incidences potentielles

l’activité du contrôle interne : 2018.

des risques significatifs, notamment

performance de la mise en œuvre du les risques majeurs,

contrôle interne, La Cour des Comptes s’assure de l’existence de procédures

de conformité aux obligations légales

efficacité du dispositif de lutte contre La Cour des Comptes contrôle «tous les et réglementaires,

la fraude. organismes de droit privé jouissant de la donne son avis sur le rapport de con-

personnalité civile ou de l'autonomie trôle interne.

Deux commissaires du Gouvernement,

financière et assurant en tout ou en par-

mandatés par chacun des ministères de

tie la gestion d'un régime légalement En 2018, les 5 séances tenues ont

tutelle, et un contrôleur général assistent

obligatoire» d'assurance sociale ou de abordé des sujets relatifs au contrôle

aux séances du Conseil d'Administration interne.

prestations familiales.

avec voix consultative.

À la suite d’un contrôle, la Cour des

Comptes communique ses observations La Commission des marchés

L’Inspection Générale des Af- tant à l'autorité de tutelle qu'au Président Les achats de travaux, fournitures, pres-

faires Sociales (IGAS) du Conseil d'Administration de tations intellectuelles et services passés

L'IGAS est un service d'inspection com- l'organisme contrôlé. pour le compte d'un organisme de sécu-

mun aux ministères chargés de la sécu- La Cour des Comptes est intervenue à rité sociale doivent respecter les règles

rité sociale, de la santé et du travail. la CNIEG en 2018. Son rapport n’a pas en vigueur du code des marchés pu-

blics.

Dans le cadre de leur mission, les été rendu public.

membres de l'IGAS : La Commission des Marchés, désignée

« exercent le contrôle supérieur de Les commissaires aux comptes par le CA qui en nomme les membres, a

tous les [...] organismes [...] qui pour mission d'attribuer les marchés

Conformément au CSS, les comptes de

participent à l'application des ayant fait l'objet d'un appel d'offres d'un

la CNIEG sont certifiés annuellement par

législations de sécurité montant supérieur au seuil défini dans le

un commissaire aux comptes.

sociale. » (CSS art. D 113-1), code des marchés publics.

« sont chargés d'effectuer les Pour l'exercice 2018, les comptes de la

missions et enquêtes d'ensemble sur CNIEG ont été certifiés « réguliers et Le Directeur et l'Agent Comptable, ou

l'application des législations de sincères » par le cabinet KPMG. leurs représentants, participent aux déli-

sécurité sociale, sur la coordination bérations de la Commission avec voix

des différents régimes obligatoires, consultative. En outre, un représentant

spéciaux et complémentaires » (CSS Les instances de contrôle du de l'autorité de tutelle peut assister à la

art. D 113-2). Conseil d’Administration Commission avec voix consultative.

En tant qu'organisme de sécurité Le Comité d’Audit En 2018, la Commission des marchés

sociale, la CNIEG peut être contrôlée s’est réunie à 7 reprises.

par l'IGAS. Le Comité d’Audit est l’organe du Con-

seil d’Administration qui a pour objet de

CNIEG / Rapport de Contrôle interne 2018/ page 5Faits marquants

Priorités 2018 Elle permet également de poser la pre- Ce risque, piloté par le Directeur de la

mière brique du futur processus de maî- CNIEG, a été révisé à la baisse lors de

Les axes de contrôles prioritaires et les trise des risques. la revue de 2018 (pour application en

objectifs de maîtrise des risques pour 2019) en raison de l’excellente image

2018 ont été portés dans l’avenant N° 15 dont jouit la CNIEG auprès de l’Etat et

au protocole d’accord du contrôle interne Projet d’optimisation du processus des Tutelles et des actions de maîtrise

et validés par le Comité d’Audit en dé-

de maîtrise des risques. engagées.

cembre 2017.

Le constat d’absence de modification de

Les axes prioritaires concernent : la cartographie des risques autres que

Report de l’évolution de la mesure

la garantie des opérations de gestion majeurs depuis plusieurs années montre de la performance.

concourant à la liquidation des presta- qu’il faut améliorer l’accompagnement

tions et à la révision des droits : 41 des pilotes de risques dans cette ana- En raison de l’avenant d’un an sur la

actions de contrôle, lyse. COG 2015-2018, la révision des indica-

la sécurisation des équilibres finan- teurs COG spécifiques à la maîtrise des

ciers du régime : 42 actions de con- En 2018, le pôle maîtrise des risques a risques est reportée à 2019 pour une

trôle, débuté l’étude de la mise en place d’un mise en œuvre en 2020.

la régularité des informations finan- nouveau processus de revue des

risques qui associera les correspondants

cières publiées : 26 actions de con-

risques, les pilotes de risques et les pi-

trôle, Audit du Plan de Reprise de l’Activi-

lotes de risques majeurs.

la lutte contre la fraude : 22 actions de té (PRA).

contrôle,

En raison des contraintes du plan de

la sécurité du système d’information Ce travail étant complexe, l’Agence charge et du projet de déménagement

(accès au bâtiment, procédure incen- Comptable a souhaité consacrer les du site de repli prévu en 2019, l’audit est

die, habilitations, traitements, redres- années 2018 et 2019 à la mise au point suspendu.

sements, incidents…) : 12 actions de de ce nouveau processus.

contrôle. Le résultat de ces travaux d’optimisation

sera présenté au CODIR puis au Comité

En 2018, le pôle contrôle interne est d’Audit pour avis et mise en œuvre.

devenu pôle maîtrise des risques

(PMR)

Création d’un nouveau risque ma-

La finalité des activités du pôle contrôle jeur.

interne étant de garantir la maîtrise des

risques auxquels est exposée la Caisse, Dans le cadre de la revue annuelle des

l’équipe en place a proposé le change- risques majeurs, les pilotes ont détecté

ment de nom du pôle. un nouveau risque lié à la réforme an-

noncée du régime des retraites des IEG.

Outre le fait d’être plus représentatif des

activités réalisées par le pôle, cette com- Les effets pourraient être :

munication positive permet de mieux la déstabilisation de l’organisme et de

ancrer dans l’esprit des acteurs les finali- ses salariés,

tés du contrôle qui sont de couvrir les la dégradation du niveau de service

risques et de trouver des pistes de pro- auprès des clients de la CNIEG.

grès.

CNIEG / Rapport de Contrôle interne 2018/ page 6Synthèse des résultats

détriment de la CNIEG en mettant en 2017). Toutefois, l’activité reste impor-

Ce chapitre présente une synthèse des charge financière l’intégralité du risque tante du fait du volume des développe-

principaux résultats liés à la maîtrise des financier. ments informatiques dans le cadre de la

risques et des coûts de gestion adminis- refonte du SI.

trative.

Outre le contrôle de la maintenance opé-

Pour plus de détails sur les résultats du Diminution du nombre d’anomalies à rationnelle, le pôle maîtrise des risques a

plan de contrôle interne, se reporter à la incidence financière de niveau 2 effectué le contrôle informatique de 3

page 12 et suivantes de ce document. applicatifs majeurs :

Le nombre d’anomalies détectées par

DSN,

Léger repli de l’indicateur de perfor- les contrôles de second niveau Avantages familiaux (projet Sirius

mance du contrôle interne (supervision) retrouve un niveau proche

de celui de 2016. Prestations),

Prélèvement à la source.

En 2018, l’indicateur de performance du Les actions d’amélioration sur le contrôle

contrôle interne est en léger repli avec des frais de remboursements ont por- En 2019, sur la base du plan de marche

un résultat de 79 (sur 100) pour un ré- tées leur fruit. Ce dernier étant la princi- informatique, nous prévoyons le même

sultat de 80 en 2017. pale cause de l’augmentation constaté niveau d’activité.

en 2017 par rapport à 2016.

Ce résultat est conforme à l’objectif de

76 fixé par la COG. Résultats liés à la maîtrise des coûts

Diminution du nombre d’anomalies de gestion administrative

et du montant de l’incidence

Diminution du montant de l’incidence Les autorisations budgétaires, telles que

financière sur le périmètre vieillesse

financière totale validées par le Conseil d’Administration

Sur le périmètre vieillesse, le taux du 14 décembre 2017 ont été respec-

On constate une nette diminution du tées.

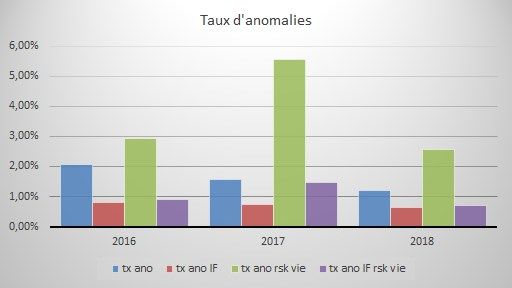

d'anomalies est en baisse (2,56% en

montant de l’incidence financière en Le ratio « frais de gestion », qui consiste

2018 contre 5,56% en 2017) revenant à

2018. à mesurer la maîtrise de la trajectoire

un niveau proche de l’année 2016

budgétaire de la CNIEG et sa perti-

Celle-ci provient principalement de la (2,92%). Le taux d’anomalie à incidence

nence, est conforme à l’objectif visé

baisse significative des incidences finan- financière est également en baisse

dans la COG : il s’élève à 82,7 pour un

cières détectées par les contrôles du (0,71% contre 1,46% en 2017).

maximum fixé à 83,9.

traitement d’échéance mensuel (TEM)

Cela signifie que les effets des mises en

Diminution du risque financier

production de SIRUS en décembre 2016

et juillet 2017 s’estompent par la mise en

production de correctifs des anomalies On note une diminution du risque finan-

de l’outil. cier par rapport à 2017. Celle-ci s’ex-

plique par la baisse des anomalies des

Les anomalies résiduelles liées à l’utili- contrôles sur flux et des détections hors

sation transitoire de deux systèmes PCI.

d’information (SIRIUS et GIPSI) sont

maîtrisées par des requêtes automa- Sur le périmètre vieillesse, le taux

tiques. Elles n’entraînent pas de charges d'anomalies est en baisse (2,56% en

financières. 2018 contre 5,56% en 2017) revenant à

un niveau proche de celui de l’année

2016 (2,92%). Le taux d’anomalies à

Augmentation de la charge finan- incidence financière est également en

cière baisse (0,71% contre 1,46% en 2017).

A contrario, le montant de la charge fi-

nancière augmente de près de 40 000 Stabilité du volume de validations

euros par rapport à 2017. Cette augmen- Informatiques

tation est due essentiellement à la ges-

tion tardive d’un dossier (au-delà des 2 En 2018, le volume d’activités lié au

mois de la notification). Le principe contrôle des mises en production est

d’intangibilité a donc été appliqué au stable (23% en 2018 contre 22% en

CNIEG / Rapport de Contrôle interne 2018/ page 7Recensement, Analyse et Gestion des Risques

Le dispositif de contrôle interne a pour synergies inter-régimes (objectif Chaque risque est suivi par un pilote

vocation de couvrir les risques, notam- COG), unique (pilote de processus ou respon-

ment financiers, encourus par la Caisse. la constitution du droit et le verse- sable d’activité).

Celle-ci conduit donc une démarche de ment des prestations (mission régle-

maîtrise transverse qui cartographie les mentaire),

risques, évalue leur criticité et définit les le recouvrement et le contrôle des Modalités de suivi et d’analyse

actions à mettre en œuvre pour les ra- cotisations et de la CTA (mission ré- des risques

mener à un niveau acceptable. Ces glementaire),

risques sont revus tous les ans avec la mise en œuvre de l’adossement Chaque processus et chaque activité de

leurs pilotes. (mission réglementaire). la Caisse organisent annuellement une

nouvelle analyse des risques.

Cette action majeure s’exerce dans le La CNIEG prévoit de redéfinir ces enjeux Chaque responsable de risque s’attache,

cadre réglementaire et normatif défini en 2019 afin de les synthétiser et de les lors de cette revue, à réexaminer les

par : utiliser comme base de définition des risques dont il est responsable :

le Code de la Sécurité Sociale, qui

critères de gravité des risques.

impose aux organismes de sécurité pertinence,

sociale de «concevoir et mettre en Le recensement des risques pouvant description,

place un dispositif de contrôle interne impacter ces 10 enjeux a permis de réévaluation de la cotation (criticité) si

lui permettant de maîtriser les risques constituer une cartographie qui com- nécessaire,

[…]» (article D114-4-6 du CSS), prend 47 risques, dont 9 considérés définition d’actions de couverture si

la norme ISO 9001 - v2008, la CNIEG comme majeurs : nécessaire.

ayant été certifiée selon cette norme

pendant plus de 10 ans et continuant défaillance dans le financement du L’analyse permet aussi de mettre en

à la respecter, Régime, évidence d’éventuels nouveaux risques

le modèle EFQM 2013, la CNIEG

défaillance grave d’un service et/ou liés à leurs activités ; le cas échéant ces

ayant fait le choix de s’inscrire dans d’un processus client, risques sont examinés suivant les cri-

cette démarche d’excellence dont elle incapacité de la CNIEG à mettre en tères définis ci-dessus.

a obtenu le prix national en 2018. œuvre une évolution réglementaire,

fraude interne ou externe, L’ensemble des analyses de risques

déficience de compétences clés, effectuées constitue un entrant des tra-

Définition du Risque sécurité du SI non adaptée aux ser- vaux annuels (octobre/novembre) pilotés

vices déployés et aux données gé- par le pôle maîtrise des risques .

L’Autorité des Marché Financiers (AMF) rées,

donne une définition du risque dans son Les risques majeurs sont suivis plus

gouvernance défaillante d’un projet

spécifiquement par le CODIR lors d’un

« Cadre de référence des dispositifs de (y.c SI),

gestion des risques et de contrôle in- séminaire annuel : ils sont surveillés,

catastrophe naturelle ou accident

analysés et si nécessaire redéfinis au

terne – version 2010 ». Sur cette base et majeur,

compte tenu des spécificités de la regard des différents éléments variables

défaillance grave dans l’accompagne-

impactant la CNIEG : contexte écono-

CNIEG (missions définies par la loi du 9 ment au changement.

août 2004), la Caisse a retenu la défini- mique, évolutions technologiques, évolu-

tion adaptée suivante : tions réglementaires, modifications orga-

La cartographie des risques 2018 a été nisationnelles ...

« Le risque représente la possibilité validée par le Comité d’Audit du 7 dé-

qu’un événement survienne et dont cembre 2017. Le Comité d’Audit examine et valide

les conséquences pourraient avoir chaque année la cartographie des

une influence négative sur les per- risques - notamment les risques majeurs

sonnes, les actifs, l’environnement, Modalités de couverture des - et les plans d’actions de couverture.

les objectifs de la CNIEG, la réalisa- risques Ces travaux permettent de construire le

tion de ses missions définies par la Plan de Contrôle Interne (PCI) de l’an-

loi, sa réputation. » La CNIEG assure la couverture de l'en- née suivante.

semble des risques identifiés en formali-

sant et en mettant en œuvre pour Le processus de recensement, d’analyse

Cartographie des risques chaque risque : et de gestion des risques est en cours

de refonte. Les résultats de cette refonte

des actions spécifiques de couver-

La CNIEG a établi une liste des 10 en- devraient être effectifs fin 2019 pour

ture, mise en application en 2020 pour la nou-

jeux majeurs pour la Caisse : des contrôles PCI (cf. p.9 velle COG.

la sécurité des personnes, « Organisation du dispositif de con-

les actifs de la Caisse, trôle interne »),

l’environnement, des « bonnes pratiques ».

la réputation,

L’outil informatique de maîtrise des

la transformation en une « caisse en

risques permet d’enregistrer l'ensemble

ligne » (objectif COG), des risques identifiés et leurs caractéris-

l’excellence opérationnelle (objectif

tiques ainsi que les contrôles, bonnes

COG), pratiques et actions de couverture asso-

la participation au développement des

ciés.

CNIEG / Rapport de Contrôle interne 2018/ page 8Dispositif de Contrôle Interne

Protocole d’accord Directeur / L’objectif général du contrôle interne est supervision et de l’analyse des

double : risques,

Agent Comptable l'examen des plans de contrôle des

identifier et pallier les risques finan-

Les dispositions de l’article D114-4-6 du différents secteurs afin de garantir

ciers rencontrés par la CNIEG dans le leur cohérence et leur complémentari-

Code de la Sécurité Sociale s’imposent

cadre de ses missions, té,

au Directeur et à l’Agent Comptable qui

s’assurer de l’application des notes

doivent concevoir et mettre en place la présentation de propositions desti-

de politique générale et des notes nées au Comité de Direction et con-

« en commun un dispositif de contrôle

d’application de la CNIEG. cernant les évolutions à apporter au

interne permettant de pallier les risques

inhérents aux missions confiées aux Ce faisant, le contrôle interne doit contri- contrôle interne,

organismes de sécurité sociale ». buer à améliorer la qualité globale du la réalisation des contrôles sur stock,

fonctionnement de la CNIEG sous la validation des évolutions des appli-

Un protocole (toujours en vigueur) a été cations informatiques ayant une inci-

l’angle de la sécurité, de la régularité et

établi en 2005 pour mettre en œuvre dence financière.

de la fiabilité des opérations.

l’association entre le Directeur et l’Agent

Comptable de la CNIEG et en préciser Il s’appuie sur la démarche Qualité de la

les attentes : CNIEG et participe ainsi au développe-

Plan de contrôle interne (PCI)

ment de la qualité des services assurés En fonction de l’évaluation des niveaux

définition des orientations et des ob-

aux « clients » de la CNIEG (affiliés, de risques potentiels déterminés par les

jectifs généraux ou particuliers,

pensionnés, entreprises de la branche). services, en collaboration avec le pôle

conception du dispositif général de

contrôle interne, maîtrise des risques et en s'appuyant

élaboration du plan détaillé de con- Organisation du contrôle

éventuellement sur les expertises ex-

trôle interne et de l'audit interne, ternes, la CNIEG prépare chaque année

définition de méthodes de travail et de

interne à la CNIEG un Plan de Contrôle Interne. Ce plan

moyens humains et matériels affec- Instances de pilotage porte sur les contrôles des dossiers

tés, mouvementés sur l’exercice (appelés

réalisation des actions,

flux), mais aussi sur l’examen de cer-

examen des résultats d’activités et Le Comité de Direction

tains dossiers non mouvementés dans

mesures correctives, Cette instance réexamine annuellement l’année (appelés stock).

suivi des décisions et supervision du la cartographie des risques, et notam- Le Plan de Contrôle Interne précise :

dispositif de contrôle interne. ment les risques majeurs dont elle as-

sure un suivi spécifique. Le Comité de les actions de contrôle prévues, avec

Toute évolution relative au contrôle in- Direction fixe les priorités d'actions et les leurs modalités, à exécuter par les

terne fait l’objet d’un avenant au proto- moyens affectés au dispositif de contrôle services,

cole initial. interne et valide les mesures suscep- les actions de supervision et de vérifi-

A minima, un avenant est signé chaque tibles d'améliorer le dispositif. cation, avec leurs modalités, exécu-

année afin de valider le plan de contrôle tées par le pôle maîtrise des risques,

interne. la qualité et l’identité des respon-

Structure dédiée sables de chaque action de contrôle.

Le pôle maîtrise des risques (4 agents)

Après validation par le Comité d’Audit, le

Objectifs et champs d’applica- est placé sous l'autorité de l'Agent plan est proposé au Directeur et à

Comptable et du Fondé de Pouvoir ; ses

tion du contrôle interne missions principales sont : l’Agent Comptable qui le rendent exécu-

toire en le contresignant.

Le contrôle interne s’applique à l’en-

l'assistance et/ou le conseil auprès de

semble des activités et opérations effec- Indépendamment des contrôles de pre-

l’ensemble des secteurs pour la mise

tuées au sein de la CNIEG et suscep- mier et de deuxième niveau, le pôle

en œuvre et la mise à jour du disposi-

tibles d’induire un risque financier direct maîtrise des risques s’assure également

tif de contrôle interne,

ou indirect, à effet immédiat ou différé de la mise en œuvre et du suivi des ac-

la veille sur l’ensemble des évolutions

dans le temps. tions correctives et/ou préventives

législatives, organisationnelles et in-

formatiques susceptibles d’avoir des (boucle de régulation).

Il doit également s’exercer sur les flux

d’informations transmises à la CNIEG répercussions sur le dispositif de con-

par des entités extérieures et, par voie trôle interne,

de conséquence, peut s’appliquer à ces l'expertise en matière d'organisation

entités dans le respect des compétences du contrôle,

respectives des uns et des autres, dans le suivi de l’ensemble des actions

le cadre des conventions existantes ou à relatives au contrôle interne et l'exa-

venir. men des résultats et des actions cor-

rectives,

Il comprend également le contrôle des le pilotage de la mise en œuvre et du

notes de politique générale et les notes suivi du plan de contrôle interne, en

d’application de la CNIEG. particulier, dans le domaine de la

CNIEG / Rapport de Contrôle interne 2018/ page 9Méthodologie de contrôle Plan de contrôle de l’Agent

Le système est fondé sur deux niveaux elle utilise la loi normale en tenant

Comptable (PCAC)

de contrôle. compte d’un niveau de confiance de Conformément à l'article D122-8 du

95%. CSS, l'Agent Comptable de la CNIEG

Un premier niveau correspond aux con-

trôles effectués par les services sur leurs Tout résultat d'un sondage fait l'objet établit un plan de contrôle, inséré dans

activités propres. d'une marge d'erreur. Ainsi, un intervalle le dispositif de contrôle interne.

de confiance à 95% donnera un enca- Les actions de contrôle prévues dans ce

Un second niveau concerne la supervi- drement correct de la valeur dans 95% plan, à fréquence trimestrielle ou men-

sion des contrôles de premier niveau. des cas.

Cette supervision est réalisée par les suelle, portent sur :

équipes du pôle maîtrise des risques de Par ailleurs, le taux d’anomalie mis en la qualification des dépenses et des

l’Agence Comptable. évidence par les contrôles doit, pour être recettes,

juste, tenir compte d’un intervalle de l'exhaustivité et les délais d'enregis-

Le second niveau n’a pas pour voca- confiance correspondant à la valeur du

tion de rechercher des dossiers en quantile 2,5% de la loi normale. trement des opérations dans les

anomalie. Son objectif est de s’assu- comptes,

rer de la réalisation des contrôles de Dans le cas du contrôle interne de la l'appréciation des risques, charges

premier niveau et de donner une as- CNIEG, tout résultat de contrôle devrait potentielles et provisions,

surance raisonnable quant à leur fia- donc s’exprimer sous la forme suivante : la séparation des périodes et exer-

bilité. cices,

Taux d’anomalie estimé sur la réalisation des inventaires,

Afin de ne pas avoir à contrôler de façon l’ensemble de la population = valeur la gestion et la protection du patri-

exhaustive l’ensemble des dossiers lors issue des contrôles + ou – l’intervalle moine,

des contrôles de premier niveau, le prin- de confiance. la justification des comptes,

cipe retenu est de s’appuyer sur une le suivi de la production comptable,

démarche statistique d’échantillonnage, Pour des raisons de facilité de lecture, la tenue de la documentation obliga-

construite sur la base des préconisations seule la valeur issue des contrôles est le toire.

de PricewaterhouseCoopers (PwC - cf. plus souvent affichée.

infra). Exemple : le taux d’anomalie avec inci-

dence financière constaté sur l’échantil-

lon représentatif des liquidations vieil-

Méthode d’échantillonnage lesse (attribution et révision de droits)

pour 2018 est de 0,71%.

Le cabinet PwC a préconisé, dans son

rapport commandé par la CNIEG en L’application de la méthode permet de

2007, quatre méthodes d’échantillon- déduire que :

nage possibles : méthode exhaustive,

méthode d’échantillonnage non statis- 1. la probabilité que l’échantillon soit

tique, méthode d’échantillonnage statis- représentatif de l’ensemble de la popula-

tique, méthode de test des contrôles. tion est de 95%,

Deux méthodes adaptées à la CNIEG 2. le taux d’anomalie ramené à l’en-

ont été retenues depuis 2008 pour les semble des liquidations est compris

contrôles sur populations : entre 0,42% et 1,01%.

la méthode exhaustive, Le nombre de liquidations et révisions

la méthode d’échantillonnage statis- vieillesse étant de 10.548, on peut affir-

tique « SAS » : Sondage Aléatoire mer avec 95% de confiance, que le

Simple (loi normale). Cette méthode nombre de dossiers comportant une

est utilisée avec les paramètres sui- erreur à incidence financière est compris

vants : niveau de confiance = 95%, entre 44 et 106.

erreur tolérable = 5%.

La CNIEG utilise aussi la méthode

d’échantillonnage non statistique pour

certains cas particuliers de contrôle.

La méthode de Sondage Aléatoire

Simple est fondée sur les principes sui-

vants :

elle fournit la taille de l’échantillon à

contrôler pour que celui-ci soit repré-

sentatif de la population totale,

CNIEG / Rapport de Contrôle interne 2018/ page 10Compléments de contrôle du Suivi des résultats Indicateur de performance

flux Le suivi des résultats vise à s’enquérir L’indicateur de performance du contrôle

A l’examen des résultats de contrôle de la bonne exécution du PCI et à mesu- interne permet, au moyen d’une valeur

d’un échantillon représentatif, des com- rer le niveau de risque réel au regard de unique, de mesurer la performance du

pléments de contrôle peuvent s’avérer celui prévu au Plan de Contrôle Interne. contrôle interne, en tenant compte des 6

nécessaires et sont déterminés selon Les résultats des contrôles de flux et des critères suivants, notés de 0 à 10 et pon-

des modalités préalablement définies contrôles sur stock sont formalisés et dérés suivant leur importance :

dans un mode opératoire. communiqués : Critère n° 1 : Taux de réalisation des

Ils permettent de mettre en œuvre des contrôles de 1er niveau (pond.2).

en Comité de Direction deux fois par Critère n° 2 : Taux de réalisation des

actions correctives adaptées, en fonction an,

de la typologie des anomalies et des contrôles de 2ème niveau (pond.1).

en Comité d’Audit et Conseil d’Admi- Critère n° 3 : Taux d’anomalie avec

résultats de l’échantillon représentatif nistration de la CNIEG quatre fois par

(garant de l’évaluation du risque). incidence financière des contrôles de

an, 1er niveau (pond.1).

dans les rapports mensuels et an- Critère n° 4 : Taux d’anomalie du

nuels de l’Agent Comptable, contrôle de 2ème niveau (pond.3).

Contrôles sur stock dans le rapport annuel du contrôle Critère n° 5 : Taux d’actions

Pour être exhaustif, le PCI doit s’assurer interne présenté en Comité d’Audit de correctives sur anomalies constatées

que les dossiers en stock (non mouve- juin. lors d’une action de contrôle (pond.1).

mentés en gestion au cours de l’exer- Les données relatives aux activités de Critère n° 6 : Montant total de la

cice) ne comportent pas d’anomalie. contrôle interne, aux anomalies rele- charge financière enregistrée

(pond.2).

Ce contrôle est réalisé par le pôle vées, à l’utilisation des moyens et à la

maîtrise des risques de l’Agence Comp- mesure des risques sont recueillies et

table, par interrogation des bases de organisées afin de constituer le système

données. d’information qui sert à piloter le contrôle

interne.

Lorsqu’un dossier présente un écart par

rapport à un résultat attendu, il est Les contrôles de chaque secteur font

systématiquement vérifié. l’objet d’un bilan à la fin de chaque exer-

cice.

Le programme de contrôle sur stock

peut être amendé en tant que de besoin Un bilan périodique de l’ensemble des

en cours d’année. Ce programme parti- actions conduites est réalisé par le

cipe notamment au dispositif de détec- responsable du dispositif auprès du

tion des fraudes et des risques majeurs Comité de Direction.

liés au traitement automatique des infor- En complément de ces retours, le ta-

mations. bleau de bord de l’Agent Comptable

présente mensuellement les résultats du

contrôle interne. Par ailleurs, des réu-

Définition des impacts nions d’information sont organisées par

financiers le pôle maîtrise des risques avec les

Trois modes de calcul de l’impact finan- acteurs du contrôle dans les services.

cier sont définis :

l’incidence financière (IF) qui est

le différentiel entre ce qui est payé ou

aurait pu être payé et ce qui est réel-

lement dû,

la charge financière qui correspond

aux charges non recouvrables du fait

de l’insolvabilité du débiteur, de la

remise de dette …

le risque financier qui représente le

montant de la dette valorisé au regard

de l’espérance de vie du débiteur (le

coût de l'anomalie si le dossier n’avait

pas été contrôlé).

CNIEG / Rapport de Contrôle interne 2018/ page 11Résultats du plan de contrôle interne 2018

Analyse quantitative Enfin, on note une diminution du risque Capital décès pensionné : montant

financier (1.752.078 € contre 4.309.325 erroné, attribution à tort.

On constate une nette diminution du € en 2017). Celle-ci s’explique par la

montant de l’incidence financière en baisse des anomalies sur flux et hors

2018 (815.653 € contre 2.672.765 € en PCI. Analyse qualitative

2017).

Celle-ci provient principalement de la Sur le périmètre vieillesse, le taux Les résultats des contrôles de second

baisse des incidences financières détec- d'anomalies est en baisse (2,56% en niveau (supervision) présentent un taux

tées par les contrôles TEM (484.416 € 2018 contre 5,56% en 2017). Le taux d’anomalie de 0,91%, soit 13 anomalies

en 2018 contre 1.147.536 € en 2017). d’anomalie à incidence financière est dont 6 avec incidence financière (19

Cela signifie que les effets des mises en également en baisse (0,71% contre anomalies dont 15 avec IF en 2017).

production de décembre 2016 et juillet 1,46% en 2017).

2017 s’estompent. Les anomalies rési- Le taux d’actions correctives constaté Cette diminution est principalement liée

duelles liées à l’utilisation transitoire de est stable par rapport à 2017 (98%). Ce à la diminution des écarts sur les rem-

deux systèmes d’information (SIRIUS et taux est calculé au fil de l'eau. A terme, boursements de frais de déplacement

GIPSI) sont maîtrisées par des requêtes tous les dossiers sont redressés. constatés en 2017.

automatiques. Elles n’entraînent pas de

charges financières. Les principales anomalies 2018 portent Le montant total de l’incidence financière

A contrario, le montant de la charge fi- sur les thèmes suivants : détecté par le niveau 2 s’élève à 857 €

nancière augmente par rapport à 2017 Contrôles pré/post traitement alors que 598.098 € ont été détectés par

(62.977 € en 2018 contre 24.347 € en d’échéance : anomalie informatique, les services (niveau 1), le reste étant le

2017). Cette augmentation est due es- rattachement CAMIEG, cotisation résultat de contrôles hors PCI.

sentiellement à la prise en compte trop sécurité sociale, Ces résultats permettent de maintenir la

tardive de l’évolution d’un dossier (au- Cumul SSF/AL : attribution sursalaire confiance que l’on peut accorder

delà des 2 mois de la notification). Le familial à tort pour des enfants bénéfi- au dispositif de contrôle de premier

principe d’intangibilité a conduit, pour ce ciaires de l’Allocation Logement, niveau, dont la performance globale

dossier, à porter la charge financière au Factures sans commande : Achat/ traduit l’efficacité des actions engagées

montant du risque financier. Ce dossier réception d’une facture sans com- par les services pour la fiabilisation des

représente à lui seul un montant de mande préalable, procédures.

charge de 41.440 €. Montants forcés : barème erroné,

erreur de calcul ou de saisie,

Zoom sur les contrôles de niveau 1 et le risque vieillesse

Les résultats ci-dessous présentent une Sur le périmètre vieillesse, le taux Le taux d’anomalie à incidence finan-

synthèse des contrôles de premier ni- d'anomalies est en baisse (2,56% en cière est également en baisse (0,71%

veau. Les résultats des contrôles de 2018 contre 5,56% en 2017) revenant à contre 1,46% en 2017).

second niveau ont permis de valider ces un niveau proche de l’année 2016

éléments. (2,92%).

CNIEG / Rapport de Contrôle interne 2018/ page 12Répartition des anomalies PCI de niveau 1 par montant

Au delà de ce constat, la répartition des

73% des anomalies sont inférieures à montants d’anomalies ne permet pas de

300€ et 50% inférieures à 100€ . dégager un profil significatif.

180

160

140

120

Nombre d'anomalies

100

80

60

40

20

0

Montant en €

Typologie des principales anomalies PCI de niveau 1 à incidences financières

Bien qu’en nette diminution (484.416 € contre

1.147.536 € en 2017) l’incidence financière des

anomalies TEM constitue la moitié de l’incidence

financière globale détectée en 2018.

Les effets des mises en production de décembre

2016 et juillet 2017 s’estompent mais il reste des

anomalies résiduelles liées à l’utilisation transi-

toire de deux systèmes d’information (SIRIUS et

GIPSI).

Elles sont maîtrisées par des requêtes automa-

tiques. Elles n’entraînent pas de charges finan-

cières.

Criticité des anomalies PCI de niveau 1 à incidences financières

CNIEG / Rapport de Contrôle interne 2018/ page 13Zoom sur les compléments de contrôle

Suite à l’analyse des résultats des identifiés. Une population de 29 pas fait ressortir d’anomalie.

actions du PCI, des besoins en matricules complémentaires a été

compléments de contrôle ont été contrôlée à ce jour. Ces contrôles n’ont

Période Décision suite à l'analyse des résultats Résultats

Intitulé

analysée Proposition Détail nb ctrl nb ano IF mt IF

1er trimestre

- - Pas de contrôle complémentaire sur la période - - -

et avril

Mai

Rappel effectué sur la nécessité de bien vérifier la présence des

Juin Pension de réversions Rappel - - -

pièces justificatives lors de l'attribution des réversions.

Juillet

août

Analyse sur la non attribution ME pour les titulaires d'une A1A avec

septembre Majoration Enfants Complément de contrôle 14 0 - €

minimum 3 enfants nés de l'agent au dossier.

octobre

novembre Suite à 2 anomalies consécutives d'un agent nouvellement habilité.

Capital décès pensionnés Complément de contrôle 15 0 - €

décembre Contrôle complémentaire sur 15 matricules traités cet agent.

Zoom sur les contrôles sur stock

11 contrôles sur stock ont été réalisés au portant sur 1112 dossiers. L’incidence L’Agent Comptable a donné son accord

titre de l’exercice 2018. financière est de 28.815 € dont 25.680 pour ne pas réaliser un contrôle sur

Ils révèlent 51 anomalies dont 28 avec € imputés aux anomalies portant sur les stock car il était en doublon avec un con-

incidence financière pour des contrôles avantages familiaux. trôle sur flux.

Résultats Anomalies Montant

Nb contrôles

OK KO Sans IF Avec IF de l'IF

Calcul des prestations 16 16 0 0 0 - €

(1)

SSF 177 154 23 0 23 25 680 €

Montants forcés 221 221 0 0 0 - €

(2)

Cotisation CAMIEG 50 48 2 0 2 376 €

(3)

Evolutions annuelles atypiques 18 17 1 1 0 - €

(4)

Contrôle des régularisations de paiement 32 31 1 0 1 83 €

Contrôle de la gestion des sorties de personnel CNIEG (habilitations, accès,…) 19 8 11 11 0 - €

Contrôle de la gestion des sorties de personnel externes (habilitations, accès,…) 38 28 10 10 0 - €

(5)

Changement de coordonnées bancaires successives autour d'un traitement de paie 187 187 0 0 0 - €

(6)

Attribution automatique de l'AFE 160 158 2 0 2 2 676 €

Prise en compte de l'intégralité des DSN recues contrôle annulé

(7)

Contrôle des RIB non pris en compte par FICOBA 194 193 1 1 0 - €

(1) Sursalaire familial non autorisé pour les prestataires dont les enfants sont allocataires CAF

(2) Mauvaise attribution du droit à la CAMIEG

(3) Erreur d'opération sur la prestation (extinction au lieu de suspension)

(4) Régularisation de paiement conforme mais non soldée en gestion sur le compte individuel

(5) Contrôles OK, néanmoins 7 dossiers en cours d'enquête pour confirmation

(6) Certificat de scolarité non conforme

(7) RIB non conforme

CNIEG / Rapport de Contrôle interne 2018/ page 14Evolution des taux d’anomalies

Le taux d'anomalies sur le risque vieil- En 2017, son augmentation était due à En 2018, le taux d’anomalie à incidence

lesse est en baisse (2,56% en 2018 un effet mécanique lié à la suppression financière est également en baisse

contre 5,56% en 2017) revenant à un de contrôles qui généraient du volume (0,71% contre 1,46% en 2017).

niveau proche de l’année 2016 (2,92%). sans révéler d’anomalie.

Evolution de la détection des anomalies

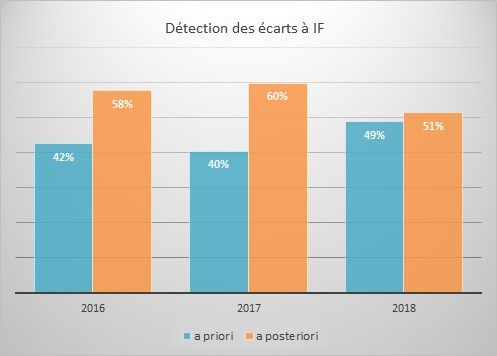

Les anomalies détectées a priori sont La poursuite de la baisse de détection a validation des paiements.

celles qui sont décelées et corrigées priori est liée aux anomalies détectées à

avant le paiement. l’issue des traitements de paie, avant la

Impact financier

Le montant total de l’incidence financière vrables du fait de l’insolvabilité du débi- montant de l’incidence financière valori-

détecté est de 815.653 € (différentiel teur, des remises de dettes, du dépasse- sée au regard de l’espérance de vie du

entre ce qui est payé ou aurait pu être ment des dates de prescription, de débiteur ou de la fin de droit de la pres-

payé et ce qui est réellement dû). l’intangibilité des prestations…). tation, soit le coût de l’anomalie si le

La charge financière est de 62.977 € Le risque financier sur les dossiers con- dossier n’avait pas été contrôlé.

(elle correspond aux charges non recou- trôlés est de 1.752.078 €. Il représente le

Tous services

(ctrl sur stocks, ctrl PCI et hors PCI)

782 217 €

Incidence financière 815 653 € Dossiers CRA 33 436 €

Compléments de contrôle 0€

Charge financière 62 977 €

Risque financier 1 752 078 €

sur IF constatées (risque évité)

CNIEG / Rapport de Contrôle interne 2018/ page 15Vous pouvez aussi lire