STRATÉGIE 2019 - Capitalium Advisors

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

STRATÉGIE

2019

THE CASA GROUP 1

NOTRE GROUPE

Sébastien Leutwyler

Chief Investment Officer

Capitalium Advisors SA

Managing Partner et co-fondateur de la société

Capitalium Advisors SA, Sébastien Leutwyler

totalise 16 ans d’expérience dans la gestion

d’actifs. Il est titulaire d’un Masters en économie

de l’université de Genève et d’un Executive MBA en

Stratégie & Management de la Stockholm School

of Economics et Hong Kong University.

Titulaire du Diplôme Fédéral d’Expert en Finance

et Investissement, il est certifié CIWM (Certified

International Wealth Manager) et CAIA (Chartered

Alternative Investment Analyst).

STRATÉGIE

D’INVESTISSEMENT

2019

NOTRE POSITIONNEMENT EN UN CLIN L’impact de ces facteurs macroéconomiques a

D’ŒIL significativement marqué l’année boursière 2018

par une revalorisation forcée de tous les actifs

Etats-Unis Europe Suisse Chine Zones Emerg.

financiers. Cet ajustement était nécessaire, car

une juste redéfinition des risques devait s’imposer,

Obligations

avant de permettre à d’autres acheteurs de se

Actions

profiler et de se substituer aux Banques Centrales

Actifs réels (par exemple les clients institutionnels). Le cas de

la remontée brutale des taux d’intérêts italiens

illustre parfaitement cette réalité pour les futurs

2018, UNE ANNEE POUR LES LIVRES détenteurs de sa dette (qui pour rappel, se monte

D’HISTOIRE à 2’300mias d’EUR).

Dix ans après la crise financière de 2008, les Corollaire de ces revalorisations, nous observons

économies mondiales marquent un virage vers une distorsion des corrélations entre classes

une phase de digestion des excès des politiques d’actifs et l’activation d’un nouveau régime de

monétaires et d’endettement. Le tout caractérisé volatilité. Un duo qui sera parvenu à contrarier

par un fléchissement de la croissance un peu bien des positionnements stratégiques. En effet,

partout et une résurgence de l’inflation. Les Etats- après une année 2017 linéairement haussière

Unis, en avance dans ce cycle économique, font sur l’ensemble des classes d’actifs, l’année 2018

également face à un durcissement monétaire nous rappelle que la synchronisation des cycles

par le double effet d’une réduction du bilan de est l’exception plutôt que la règle.

la Réserve Fédérale Américaine (FED) et des

hausses graduelles de taux d’intérêts. A l’échelle

globale, nous assistons à une sortie progressive

des liquidités injectées au cours de la décennie EN 2018 IL AURA FALLU « JOUER LA

par des états (via leur banquiers centraux) qui DÉFENSE » EN LIMITANT LE NOMBRE DE

sont désormais vendeurs nets d’actifs. BUTS ENCAISSÉS.

Pour ne rien arranger, la géopolitique aura une

nouvelle fois apporté son lot d’incertitudes.

Dans la nature des évènements d’abord (guerre

commerciale, élections de mi-mandat aux

Etats-Unis, Brexit, budget italien), mais aussi

dans la forme instantanée des annonces que

les tweets imposent désormais (nous garderons

en tête ceux de D. Trump ou E. Musk parmi les

plus célèbres de 2018). Sur les marchés, cette

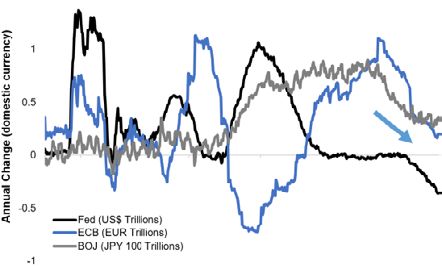

GRAPHIQUE : Expansion / contraction monétaire des trois princi- nouvelle forme de communication accentue

pales Banques Centrales (FED, BCE, BOJ) la volatilité, conduisant le plus souvent à des

Source: Thomson Reuters, Topdown Charts

analyses à l’emporte-pièce.

THE CASA GROUP 3

Comme souvent dans ces grandes phases de

rotations d’actifs, le positionnement stratégique

et la consistance de la gestion auront primé. LA ROBUSTESSE DES PORTEFEUILLES SE

Notre stratégie 2018 décrivait ainsi notre choix MESURERA A L’AUNE DE LA GESTION DU

assumé d’orienter très tôt nos allocations pour ce RISQUE ET DE LA CAPACITE TACTIQUE DE

nouveau régime de « fin de cycle économique ». CEUX QUI LES GÈRENT.

L’ADN DE NOTRE GESTION VISANT A AGIR DE En conséquence, pour ceux qui doutaient de la

MANIÈRE FRANCHE DANS LES PORTEFEUILLES, capacité de la gestion traditionnelle à naviguer

NOUS A PERMIS DE NOUS DISTINGUER DANS avec succès dans les marchés actuels, 2018 aura

UNE ANNÉE BOURSIÈRE 2018 QUI RESTERA permis de mettre passablement d’eau à leur

COMME L’UNE DES PLUS TOURMENTÉE DE CES moulin. Car les questions relatives à la pertinence

CINQUANTE DERNIÈRES ANNÉES. des allocations en portefeuille, telles qu’elles

sont classiquement pensées et implémentées,

demeurent. Quant à ceux qui voyaient dans

les nouveaux actifs technologiques que sont

Dans cette même publication, nous appelions les cryptos-monnaies, une échappatoire aux

à une « année de la discipline » vis-à-vis gestions traditionnelles, la baisse de 75% de

de l’attractivité de certaines opportunités la valeur du Bitcoin aura certainement refroidi

de rendement « facile », que nous jugions jusqu’aux plus enthousiastes.

fallacieuses, notamment les stratégies tablant

sur le faible niveau des volatilités. Là-encore, 2019, ON PREND LES MEMES ET ON

l’implosion de ces programmes d’investissement RECOMMMENCE

dès le mois de février de l’année, et la perte totale

qu’ils ont engendrée pour leurs investisseurs, Une grande partie de l’effort de revalorisation

confirme la rigueur avec laquelle il s’agit de choisir semble dernière nous, et le consensus ne paraît

les risques auxquels exposer les portefeuilles de plus se faire trop d’illusions sur les perspectives

nos clients. qu’il faut raisonnablement attendre des diverses

classes d’actifs. Les rendements obligataires

n’offrent que peu d’intérêts, au sens propre

comme au sens figuré. Quant aux actions, la

croissance des bénéfices et l’expansion de

multiples se sont tus pour ne laisser guère que

le dividende comme facteur de portage réaliste.

Pour ceux qui voudraient voir dans l’évolution

des fondamentaux, les arguments à même de

construire leur allocation pour 2019, il est fort à

GRAPHIQUE : Performances annuelles de la meilleure classe

d’actifs parmi les actions US, les actions internationales, la dette parier que cette approche fasse encore bien des

gouvernementale US, la dette des sociétés, l’or et les liquidités déçus.

(ajustées de l’inflation)

Source: Bloomberg, Capitalium Advisors

2019 DANS NOS PORTEFEUILLES

En ce début d’année, nous accentuons encore

Comptablement, comme l’illustre le graphique

davantage la polarisation des risques de nos

ci-dessus, nous noterons que plus de 93% des portefeuilles (barbell approach) dans le but

classes d’actifs auront eu une performance de proposer une optionalité supplémentaire

négative en 2018, et que ce sont les grands des rendements. Pour ce faire nous renforçons

perdants du quantitative easing, or et USD en la pondération des avoirs défensifs (cash, or

et obligations d’États indexées à l’inflation)

tête, qui seuls auront trouvé grâce aux yeux des et accentuons par ailleurs les convictions

investisseurs. Sur les derniers jours de décembre, directionnelles fortes. Entre les deux, nous

la dette gouvernementale américaine sera faisons évoluer une allocation contrainte par

parvenue elle aussi à terminer dans le vert, sur une gestion du risque (VaR) qui se compose

principalement d’actifs aux corrélations faibles

fonds de capitulation financière et de recherche

(stratégies hedge funds macro, produits

d’actifs hors-risques par les investisseurs. structurés défensifs à rendement, actifs réels).

THE CASA GROUP 4

Sans forcément entrer dans un bear market risque des portefeuilles. Quantitativement, la fin

généralisé (pertes boursières cumulées de des politiques monétaires non-conventionnelles

plus de 20%), 2019 pourrait toutefois nous faire sonne comme un réveil douloureux pour ceux qui

revivre de nouveaux épiphénomènes de purges avaient décidé d’ignorer la gestion du risque de

(baisses courtes et brutales) tels que ceux leurs portefeuilles, hypnotisés par les garanties

que nous avons vécus en février, octobre et implicites offertes par les banquiers centraux

décembre de l’année dernière. et leur célèbre « whatever it takes », répété au

fil des sauvetages financiers de la décennie

Dans une période de turbulences, la question (faillites bancaires US, Grexit, système bancaire

qu’il convient alors de se poser est celle italien, etc).

de l’identification des poches d’excès. En

la circonstance, nous parlons ici d’excès de Désormais, les lois du marché reprennent peu

dettes (liquidités), d’excès de valorisations à peu leur place, et avec elles, ressortent les

(bulles), et de facteurs techniques (flash chimères héritées de ces années d’inefficience

crashes), susceptibles d’aggraver la situation en d’allocation du capital, forcée par des taux

accélérant les corrections boursières. d’intérêts au plancher et par l’absence de

volatilité. Autant de nouveaux risques qu’il s’agit

Si aujourd’hui la dette, au niveau mondial, pourtant d’escompter à leur juste mesure et

ne se trouve plus de façon démesurée dans qu’on identifie comme (1) l’omniprésence des

les ménages ou les entreprises, elle s’est gestions passives (ETFs) et quantitatives dans les

naturellement reportée vers les Etats. Aux dynamiques boursières (volumes et amplitudes),

Etats-Unis, l’endettement approche désormais (2) la résurgence de crédits structurés (ex : CLOs)

le trillion de dollar. Une conséquence directe si chers aux ingénieurs financiers, (3) une rapide

des largesses fiscales de l’administration en dégradation du segment obligataire Investment

place. Quant à la Chine, elle a pour sa part, Grade (voir le graphique ci-dessous) qui compte

vu l’endettement de ses ménages tripler en désormais pour moitié des émissions de notations

l’espace de 10 ans. Un phénomène inverse à la « BBB » (à savoir la moins bonne note avant le

tendance générale et lié à une volonté politique passage dans le segment high yield), ou bien

d’offrir un accès à la propriété à ses concitoyens encore (4) l’émergence d’acteurs systémiques

et de soutenir la croissance par l’emprunt. (fonds « market neutral ») ayant pris la place

laissée vacante par les banques d’investissement,

et qui, par leurs tailles colossales (supérieures à

USD 1 trillion pour les 4 principaux acteurs), sont

EN D’AUTRES TERMES, LA CROISSANCE à même d’amorcer des phénomènes dits de

MONDIALE CONTINUE ENCORE ET TOUJOURS « flash crashes » sur les marchés.

DE SE FINANCER À CREDIT.

Une situation dont la pérennité ne peut qu’être

sujette à caution. A la fois pour des raisons

évidentes de solvabilité, mais surtout parce

que via ce mécanisme, la croissance marginale

devient fonction des nouveaux crédits octroyés.

C’est l’éternel serpent de mer, où croissance rime

forcément avec dette.

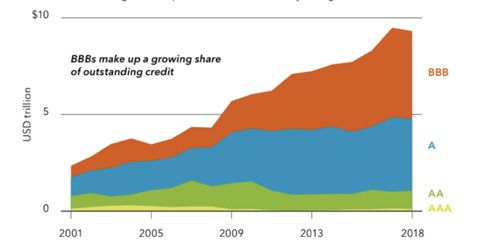

GRAPHIQUE : Monde - Emissions IG entre 2001-2018

Du côté des bulles de valorisations, si les Source: Bloomberg, BlackRock, « Global Investment Outlook

biotechnologies et l’e-commerce se sont 2019 »

passablement essoufflés en 2018, nous

observons surtout un phénomène généralisé Tous ces facteurs agissent comme autant

de hausses et de baisses marquées des cours d’épées de Damoclès sur les marchés, au

au moment des publications de résultats. Cette moment même où les fondamentaux seuls ne

réalité accentue les écarts de performances entre suffisent plus à dicter les comportements.

bons et mauvais élèves de la cote, et affole au

passage de façon plus marquée les métriques de

THE CASA GROUP 5

ETATS-UNIS a surtout été question pour l’institution de limiter

Isolationisme politique, omnipotence écono- la surchauffe économique américaine que les

mique et dictat boursier taxes d’importations et les baisses d’impôts lui

ont insufflées.

Du côté des fondamentaux justement, ils

ont servi de forts supports aux marchés

américains durant le premier semestre 2018. La DÉSORMAIS, LE CUMUL DES HAUSSES DE TAUX

« dopamine » injectée par l’administration Trump ET DE RÉDUCTIONS DE BILAN COINCÏDENT

dans l’économie via sa politique de l’offre (baisses EN AMPLITUDES HISTORIQUES À UNE PHASE

d’impôts), est venue soutenir les croissances COMPLÈTE DE RESSERREMENT MONÉTAIRE.

bénéficiaires au-delà du seuil des 20%. Une

situation favorable, qui, même si elle inquiète

à moyen terme par l’accroissement de la dette En 2019, les regards se porteront à coup sûr,

qu’elle engendre, a permis au marché américain une nouvelle fois, sur la politique monétaire

de ramener vers lui les flux de capitaux sortants américaine et ses conséquences directes sur

des marchés européens et émergents. le dollar, les marchés mondiaux et surtout

nombre d’économies émergentes si étroitement

Cependant, ces perspectives réjouissantes liées au billet vert pour leur financement. Une

américaines ont été contrastées par une fin accélération du couple salaire-inflation (sur

d’année tumultueuse forçant les investisseurs fonds de productivité en hausse) serait, de facto,

à revoir à la baisse les prévisions de croissance le signe d’un durcissement persistant. Dans le

pour 2019. Premièrement, à cause des impacts cas où la croissance devait faiblir, nous entrerions

de la guerre commerciale sino-américaine. Et alors dans un cycle de « stagflation ». Une

deuxièmement, parce que le rapatriement de situation ou croissance faible, inflation en hausse

cash des sociétés domiciliées aux Etats-Unis et retour du chômage font ménage commun.

(estimé à USD 570mias pour les trois premiers Mais avec une croissance potentielle (taux de

trimestres de 2018) favorisé par la réforme fiscale, population active & taux de productivité) encore

a principalement servi à financer des rachats supérieure aux taux réels (taux nominaux ajustés

d’actions (buybacks). Rachats qui, pour l’année de l’inflation), une relance budgétaire forcée et

2018, excèdent les dépenses d’investissement le soutien toujours effectif de la consommation

(capex) dans leurs outils productifs. Là encore, intérieure, ce scénario peut donner le sentiment

nous touchons aux limites de croissances d’être toujours à bonne distance.

maintenues artificiellement.

Cela étant dit, les marchés financiers semblent

Le déficit budgétaire se creuse à un moment où anticiper de plus en plus l’avènement d’une

l’économie n’en n’a pas besoin (croissance en possible récession. A l’image d’autres facteurs,

ligne, plein-emploi), mettant inutilement sous le point haut d’une hausse de taux constitue

pression la Réserve Fédérale Américaine dans ses historiquement un point d’inflexion annonciateur

efforts de resserrements monétaires progressifs de cette réalité (comme le rappelle le graphique

pour fluidifier au maximum la transition de cycle ci-dessous de 25 années d’évolution parallèle

économique. des taux directeurs américains et de l’indice

action S&P500).

Une réserve fédérale américaine (FED) en maî-

tresse de cérémonie

De fait, la grande surprise de l’année restera

sans conteste la force de l’USD, propulsé par un

resserrement monétaire continu de la FED vers

le point neutre de ses taux directeurs (ce niveau

dont les conséquences sur la croissance ne

sont ni favorables, ni préjudiciables). Si la passe

d’armes entre le président D. Trump et le président

de la FED J. Powell a alimenté les chroniques, il

GRAPHIQUE : Etats-Unis - Evolution des taux directeurs et de l’in-

dice actions « S&P500 » sur 25 ans.

Source : Bloomberg, Capitalium Advisors

THE CASA GROUP 6

En 2019, il ne sera pas question pour nous de

jouer le timing sur cet enjeu crucial pour les

allocations de portefeuilles, alors qu’au même

moment d’autres indicateurs avancés incitent

eux-aussi à la prudence. Parmi ces facteurs, nous

observons que l’endettement des entreprises

croît, que la courbe des taux d’intérêts américains

est en phase d’inversion (les taux longs passent

progressivement sous les taux courts), que les

primes de crédit s’écartent (credit spreads) et

que les fusions & acquisitions et rachats d’actions

s’accélèrent, afin de pallier au manque de

GRAPHIQUE : Caricature financière

perspectives des entreprises. Source : Hedgeye

Pour 2019, les successions à venir de la

EUROPE Chancelière allemande (Merkel) et du Président

Le vieux continent en passe de rater un cycle de la Banque Centrale Européenne (Draghi)

économique entier ne vont d’ailleurs pas contribuer à offrir plus

de sérénité. Ce d’autant que la BCE stoppe en

Comme le Japon avant lui, le marché européen ce début d’année ses rachats directs d’actifs

offre toutes les caractéristiques de ce que le mensuels. Les premières hausses de taux

jargon financier appelle une « value trap ». annoncées pour l’été 2019, risquent bien de se

Autrement dit, une « fausse-bonne idée » voir chahutées par le besoin d’une politique

d’investissement, dont la seule justification est accommodante prolongée dans le temps.

une décote de prix par rapport à une moyenne Pour ce qui concerne notre exposition à l’intérieur

historique ou des perspectives financières. de la zone, nous maintenons un biais tactique

et « qualité ». Par qualité, nous entendons une

D’abord nous observons une dégradation ligne d’investissement d’abord orientée vers

persistante du sentiment économique (baisse des sociétés aux croissances structurelles et

des PMI et recul de l’inflation) et des niveaux pérennes, aux bilans solides et à la génération

de dettes publiques inquiétants dans bien des de cashflows prévisibles.

pays. Ensuite, des facteurs exogènes tels que

la baisse de la demande chinoise et les effets

de la guerre commerciale, ont fait comme SUISSE

victimes collatérales désignées les exportateurs L’exception qui confirme la règle

européens. Au premier rang desquels, les

Allemands. Et cela bien avant qu’Apple et ses Les publications stratégiques se suivent et

consœurs d’Outre-Atlantique ne viennent à se ressemblent concernant notre lecture du

leur tour accuser les taxes de peser sur les marché helvétique. Si celui-ci reste très sensible

bénéfices. De surcroît, les perspectives des aux mouvements du franc et à l’attrait de sa

sociétés européennes restent dans l’ensemble stabilité dans un environnement global tendu,

inquiétantes, avec des profits anémiques et des ses fondamentaux restent eux très solides.

modèles d’affaires fragiles, si pas déjà obsolètes. En 2019, la Confédération fait une nouvelle

fois ressortir un fort excédent budgétaire,

En son cœur, l’Europe apparaît plus que conséquence directe de politiques consistantes.

jamais fragmentée et désynchronisée. A

la fois économiquement, politiquement et Le tissu des entreprises n’est lui non plus pas

culturellement. Le retard d’expansion que ses en reste avec de solides bénéfices, un faible

crises successives lui infligent paraît de plus en endettement et des dividendes en croissance.

plus irrémédiable, et cela malgré tous les efforts La consistance des retours obtenus à la fois sur

de la BCE pour relancer la machine productive le marché des actions et de moindre mesure

européenne. sur le marché obligataire en est pour preuve

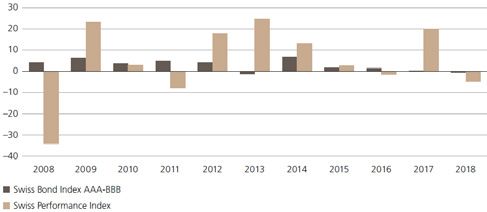

(voir illustration ci-après). Compte tenu des

THE CASA GROUP 7incertitudes grandissantes au niveau mondial,

difficile dès lors de conseiller un investisseur

en base CHF de trop s’écarter de son marché

domestique pour l’année à venir.

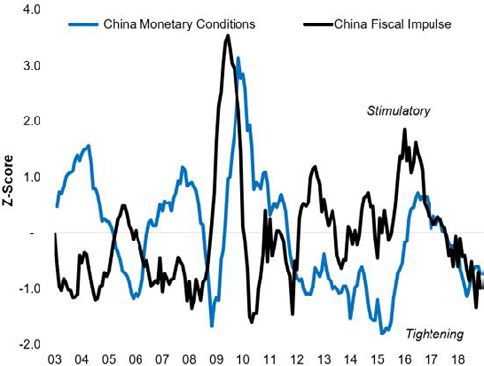

GRAPHIQUE : Suisse – Performance des marchés obligataires GRAPHIQUE : Chine – Conditions monétaires et stimulii fiscaux

(SBI AAA-BBB) et actions (SPI) sur les 10 dernières années. Source : Thomson Reuters, Topdown Charts

Source : Thomson Reuters, UBS (le 11 décembre 2018)

Avec une dette principalement libellée en

monnaie locale, la Chine reste moins sensible

que les autres économies émergentes à une

CHINE & ZONES EMERGENTES hausse de l’USD et peut se permettre à court

Dans l’œil du cyclone ! terme, d’utiliser sa monnaie comme variable

d’ajustement avec plus de liberté.

En 2019, il s’agira pour la Chine de jouer à

l’équilibriste afin de maintenir sa croissance De plus, grâce à une économie de moins en

au-delà de 6% et ainsi garantir les budgets moins tournée vers les exportations (comptant

prévus pour financer ses grands chantiers de pour 18% du PIB contre 35% en 2007) et toujours

développement, qu’il s’agisse de la « Nouvelle plus flexible par l’accroissement du secteur

route de la soie » (infrastructure) ou encore de tertiaire (croissance des secteurs financiers et

son plan « Made in China 2025 » (innovation technologiques), le pays semble en mesure de

technologique). A plus court terme, il sera faire face aux difficultés qui se sont accumulées

d’abord question de résoudre, ou tout du moins en cours d’année.

de réduire les impacts négatifs de la crise

commerciale engagée par les Etats-Unis. Du côté des marchés, la baisse de 25% de

l’indice CSI 300 (bourse de Shanghai) en 2018,

nous semble un point d’entrée à considérer. La

résolution de l’accord sino-américain ainsi que

«IL FAUT FEINDRE LA FAIBLESSE, AFIN QUE l’activisme toujours important de la Banque

L’ENNEMI SE PERDE DANS L’ARROGANCE.» Centrale sur les marchés actions, sont deux

SUN TZU catalyseurs de poids, en plus des bonnes

perspectives propres aux entreprises chinoises.

Pour le reste des économies émergentes, même

Pour ce faire, la Chine profite d’un éventail assez si la dépendance aux capitaux en USD pour leur

large de politiques de relances budgétaires financement a fortement diminué, 2018 fut une

(baisse de la TVA, baisse des impôts) et année douloureuse sur les marchés actions et

monétaires. Parmi elles, le « credit impulse » que obligataires. Et si le pointeur s’est longtemps

le pays avait coupé drastiquement depuis 2016, attardé sur la Turquie et l’Argentine, c’est bien

afin de réduire le risque financier découlant du toutes les zones sans distinctions qui ont souffert

« shadow banking » (système de financement d’éléments conjoncturels averses (prix du baril

de crédit parallèle et non régulé) est en phase de de pétrole, ralentissement de la demande

relance. Comme l’illustre le graphique ci-après, chinoise) et de flux financiers contraires.

la Chine opte à nouveau pour une stimulation

de son économie.

THE CASA GROUP 8Cela étant dit, grâce à des fondamentaux (1) Une gestion stratégique au service de l’allo-

solides (balances courantes excédentaires), de cation tactique

profondes réformes et l’application rapide de

politiques économiques plus contraignantes ont Nous maintenons le cap de mouvements francs

permis jusqu’ici de limiter les dérives d’inflation et dans les portefeuilles. En 2018, cette approche

d’endettement de bien des pays. Ainsi, nombre nous a souri, notamment dans la gestion de nos

de ceux qui avaient subi de front la crise de la expositions aux actifs risqués, que nous avons

fin des années 90 (Malaisie, Thaïlande, Corée pu faire fluctuer au fil des conditions de marchés.

du Sud) se trouvent aujourd’hui en capacité de Cette gestion nous a permis par ailleurs de

faire face au ralentissement conjoncturel. Quant maintenir et d’augmenter graduellement

à la dépréciation de leurs monnaies, à quelques nos convictions tactiques fortes (fusions &

exceptions près, elles ont pu être jugulées par acquisitions, technologie chinoise, petites et

le fait de réserves de change conséquentes. moyennes capitalisations suisses) et d’éviter

ainsi l’effet « portes de saloon » qui oblige à

Du côté des bourses et des valorisations, vendre au plus bas, pour ensuite racheter dans

comme l’indique le graphique ci-dessous, la le rebond.

décote actuelle des marchés émergents face

à leurs pairs développés semble se trouver sur

un point d’inflexion qu’il apparaît tactiquement

intéressant de considérer.

« LE PESSIMISTE SE PLAINT DU VENT,

L’OPTIMISTE ESPÈRE QU’IL VA CHANGER, LE

RÉALISTE AJUSTE SES VOILES. »

W.-A. WARD

(2) Une structure au service de ses clients

Plus décisif encore, 2018 nous a conforté dans

notre choix de construire, par l’intermédiaire

de Capitalium Advisors, une société de gestion

dont la structure même puisse se mettre

au service des allocations de ses clients. A

GRAPHIQUE : EM vs DM – Sous-valorisation actuelle des mar- ce titre, notre quête d’actifs réels, innovants

chés émergents face aux marchés développés.

Source : Thomson Reuters, Topdown Charts et complémentaires à un portefeuille plus

classique d’actifs boursiers, continue d’orienter

nos recherches et notre enthousiasme.

LA METHODE « ALINGHI », OU L’ART DE Notre programme de private equity, nos

GENERER SON PROPRE VENT investissements dans le crowdlending

immobilier ou encore notre capacité à structurer

des produits optionnels très défensifs, sont

Nous abordons 2019 avec consistance dans

autant d’exemples de solutions pertinentes

notre approche, mais flexibilité dans les

et performantes que nous avons mises en

implémentations. Depuis le lancement de la

place dans le but de combler la double peine

société en 2016, nous continuons d’appliquer

de rendements obligataires absents et d’une

deux grands principes de gouvernance de

volatilité imprévisible des marchés actions.

portefeuilles.

THE CASA GROUP 9UNE NOUVELLE ERE DANS LA GESTION NOTRE GRILLE «CIBLE» D’ALLOCATION

DE PORTEFEUILLES D’ACTIFS

Il nous paraît de plus en plus probable que la 5%

CASH

gestion traditionnelle de portefeuille vive ses OBLIGATIONS 20%

dernières années. Dorénavant, la discrétion dont Souverain 10%

bénéficie les gérants doit se mettre au service Thématiques 5%

d’une recherche de solutions d’investissement Convertibles 5%

hors des sentiers boursiers classiques. Crédit 0%

ACTIONS 30%

Europe 10%

Suisse 10%

CONTOURNER LA VOLATILITÉ ET LES Thématiques 8%

FLUCTUATIONS INCESSANTES DES MARCHÉS Marchés Émergents et Chine 7%

États-Unis & Japon 5%

FINANCIERS DEVIENT UNE MISSION TOUJOURS

Couvertures -10%

PLUS CENTRALE POUR LE GÉRANT. DÉRIVÉS 20%

Produits Structurés 15%

Options 5%

ACTIFS RÉELS 25%

Quant aux allocations gangrénées par des Hedge Funds et Private Equity 15%

produits financiers, dont la seule vocation Or 5%

Infrastructure et Immobilier 5%

persiste à être la rentabilité qu’ils offrent à

leurs émetteurs, les performances alarmantes

qui en découlent, permettent désormais aux

clients finaux de mesurer ce que le coût de

l’immobilisme dans la gestion de portefeuilles

peut représenter.

NOTRE GRILLE TACTIQUE 1/2

CLASSES D’ACTIFS 2018 2019 COMMENTAIRES

La force relative de l’USD sera centrale pour les marchés en 2019. Nous

USD anticipons toujours sa stabilité de par un différentiel de taux d’intérêts très en

faveur du billet vert. La diversification de portefeuille et la gestion du risque

imposent-elles aussi de maintenir une exposition à cet actif.

En l’absence de crises intestines qui viendraient à s’aggraver, il nous paraît

EUR raisonnable de tabler sur un raffermissement progressif de l’EUR, et

notamment dès l’entame du deuxième semestre si la BCE venait à acter

ses hausses de taux d’intérêts.

La Banque Nationale Suisse, comme elle le fait depuis de nombreuses

CHF années, s’évertue à se calquer sur la politique de taux de la BCE, cela dans

le but de limiter l’appréciation du franc et maintenir la compétitivité de son

économie.

CASH

Le futur de la livre sterling reste à court et moyen terme intimement lié

GBP

aux négociations autour du « Brexit ». La monnaie devrait continuer d’être

sous forte pression et sa place en portefeuille sera plus tactique que

structurelle et fondamentale.

Dans un scénario de dollar faible, plusieurs monnaies émergentes pourraient

profiter d’une revalorisation importante. Cependant, la binarité de ce scénario

nous limite dans son implémentation (préférence pour le MXN et le KRW).

AUTRES A l’inverse nous évitons de nous exposer aux monnaies des BRIC (Brésil,

Russie, Inde et Chine), aux économies fragmentées et faisant face à nombres

de difficultés pesant sur leur monnaies.

Maintien d’une exposition cible à hauteur de 5% de nos dossiers. Dans un

univers de taux d’intérêts bas, le coût d’opportunité de détention d’or est faible.

OR

De plus, les risques géopolitiques restent d’actualité, et l’or s’avère une

couverture de choix pour s’en prémunir.

Aux Etats-Unis, nous privilégions la dette indexée à l’inflation (TIPS) à la dette

nominale. En Europe, les rendements offerts sur ce segment ne justifient pas

DETTE SOUVERAINE de s’y exposer à ces niveaux. En matière de gestion de portefeuille, nous

compensons cette sous-pondération par la détention de cash, dans le but

de répondre à nos contraintes de gestion de risque.

THE CASA GROUP 10

De manière tactique, nous continuons de sélectionner des titres libellés en

DETTE CORPORATE USD, en favorisant la qualité de l’émetteur et une duration contenue.Russie, Inde et Chine), aux économies fragmentées et faisant face à nombres

de difficultés pesant sur leur monnaies.

Maintien d’une exposition cible à hauteur de 5% de nos dossiers. Dans un

univers de taux d’intérêts bas, le coût d’opportunité de détention d’or est faible.

NOTRE GRILLE TACTIQUE 2/2

OR

De plus, les risques géopolitiques restent d’actualité, et l’or s’avère une

couverture de choix pour s’en prémunir.

Aux Etats-Unis, nous privilégions la dette indexée à l’inflation (TIPS) à la dette

nominale. En Europe, les rendements offerts sur ce segment ne justifient pas

DETTE SOUVERAINE de s’y exposer à ces niveaux. En matière de gestion de portefeuille, nous

compensons cette sous-pondération par la détention de cash, dans le but

de répondre à nos contraintes de gestion de risque.

De manière tactique, nous continuons de sélectionner des titres libellés en

DETTE CORPORATE USD, en favorisant la qualité de l’émetteur et une duration contenue.

Les segments en EUR et en CHF restent, quant à eux, anémiques.

Le segment traite désormais à une décote significative pour un rendement

DETTE EMERGENTE à l’échéance autour de 7% annualisé. Nous reconsidérons de manière graduelle

OBLIGATIONS cette allocation via une sélection par pays à l’intérieur de la zone émergente et

une exposition en « hard currencies » (USD)

Les segments de moindre qualité (ex : High yield) et moindre liquidité

DETTE HIGH YIELD

(ex : loans) sont totalement absents de nos allocations.

Une surprise à la hausse de l’inflation ne peut être totalement exclue. Nous

INFLATION nous exposons à ce segment par le biais d’instruments offrant une indexation

à la hausse du facteur inflationniste (ex : TIPS, taux variables).

Nous maintenons en portefeuilles notre allocation aux obligations convertibles,

que nous justifions par leur sensibilité plus faible aux mouvements de taux

CONVERTIBLES d’intérêts et la saine diversification en termes d’émetteurs qu’elles proposent.

La pondération est toutefois limitée de par la nature moins liquide de ces

investissements.

Nous préférons : finance & santé

US

Nous évitons : la directionalité du marché

Nous préférons : énergie, consommation de base & acteurs globaux

EUROPE

Nous évitons : les valeurs cycliques

ACTIONS Nous préférons : industrie & santé

SUISSE

Nous évitons : les sociétés exposées au franc fort

CHINE

Nous préférons : marché domestique, technologie & consommation

Nous évitons : le secteur financier

Nous préférons : Asie du Sud-Est, industrie & consommation

ZONES EMERGENTES

Nous évitons : Latam & Europe de l’Est

Préférence marquée pour les stratégies « long/short equity » sur les marchés

HEDGE FUNDS américains et européens ainsi que pour la stratégie « global macro » comme

socle de la gestion du risque de nos portefeuilles.

Opportunités de « Venture » aux Etats-Unis. Biais marqué sur les stratégies

PRIVATE EQUITY

de « Leverage Buyout » & « Restructurations » en Europe.

ACTIFS RÉELS Sur le marché domestique suisse, la prime (« agio ») inhérente aux véhicules

exposés à la classe d’actifs reste à des niveaux toujours très élevés (+20% en

IMMOBILIER

moyenne). En conséquence, nous continuons de favoriser les opportunités en

Europe continentale et en Asie.

INFRASTRUCTURE

Nous maintenons une préférence pour les produits « purs » et liquides liés aux

secteurs du transport, de l’énergie et de la télécommunication.

THE CASA GROUP 11Genève

16, rue de la Pélisserie

CH -1204 Genève

Tél. +41 22 544 63 00

Fax. +41 22 544 63 09

www.thecasagroup.ch

Neuchâtel

11, Faubourg du lac

CH -2000 Neuchâtel

Tél. +41 32 722 17 02

Fax. +41 32 722 17 03

www.thecasagroup.ch

Mentions légales importantes : Cette publication doit être considérée comme du matériel marketing et non comme le résultat d’une recherche

financière indépendante ; elle n’est donc pas soumise aux exigences légales concernant l’indépendance de la recherche financière. Les

informations et opinions contenues dans la présente publication sont présentées par la société Capitalium Advisors SA (Genève), à la date de

mise sous presse et peuvent être modifiées sans préavis. La présente publication est distribuée à des fins d’information uniquement et ne saurait

constituer ni une offre ou une recommandation, ni une invitation de la part ou au nom de Capitalium Advisors SA à effectuer des investissements.

© COPYRIGHT 2019 CAPITALIUM ADVISORS SA

THE CASA GROUP 12Vous pouvez aussi lire