2021 Bureau du défenseur du consommateur en matière d'assurances

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

2021

Bureau du défenseur du

consommateur en matière

d’assurances

TABLE DES MATIÈRES

À NOTRE SUJET Page 2

MESSAGE DE LA DÉFENSEURE Page 3

NOS ENGAGEMENTS ENVERS LES ASSURÉS DU

NOUVEAU-BRUNSWICK Page 6

INTRODUCTION Page 7

MANDAT DU DÉFENSEUR DU CONSOMMATEUR Page 8

ACTIVITÉS DU BUREAU DU DÉFENSEUR DU

CONSOMMATEUR EN MATIÈRE D’ASSURANCES Page 9

BUREAU DU DÉFENSEUR DU CONSOMMATEUR Page 10

DISTRACTION AU VOLANT Page 11

EXEMPLE DE CAS TRAITÉS 2021 Page 12

REQUÊTES TRAITÉES PAR LE BUREAU Page 15

REPARTITION DES DÉPENSES DU BUREAU Page 19

ANNEXE A : RELEVÉ DES COTISATIONS Page 21

1

NOTRE SUJET

Le bureau du défenseur du consommateur en matière d’assurances est une entité créée par la loi dans le but

d’aider les Néo-Brunswickois ayant des problèmes reliés aux assurances. Tout consommateur ayant des

questions, plaintes, préoccupations avec ses assurances peut compter sur notre équipe expérimentée afin de

les aider.

Nous pouvons facilement être rejoints par téléphone par notre numéro sans frais, par notre site Web ou

encore en se présentant au bureau. L’équipe se fait un devoir de répondre rapidement, avec courtoisie et

professionnalisme, aux demandes des consommateurs.

2

MESSAGE DE LA DÉFENSEURE

Qui l’eut cru! Si l’on pensait que l’année 2021 serait bien différente de celle de 2020 et que l’on allait

retrouver une vie normale, somme toute de constater que rien de tel ne s’est produit. Confinement, bulle,

rencontre Teams, report d’activités, et télétravail ont fait partie de notre quotidien. Résilience, résilience

et résilience. Les employés du Bureau du défenseur du consommateur se sont adaptés à ce nouveau mode

de travail et ont continué d’offrir leurs services et aide aux consommateurs du Nouveau-Brunswick aux

prises avec des questions et des problèmes d’assurances. Que ce soit l’assurance auto, habitation,

maladie, vie et même assurance sur les prêts, nous traitons tous les genres d’assurance. De plus, en vertu

de notre loi, nous avons le mandat de voir à ce que les assureurs et les agents respectent la Loi sur les

assurances.

Nos services sont gratuits et toujours disponibles et nous répondons aux appels dans un très court délai

avec courtoisie, clarté et équité. Tous les dossiers sont traités en toute confidentialité et les

consommateurs du NB peuvent compter sur notre équipe qui cumule plus de 90 ans d’expérience dans le

monde des assurances.

L’année 2021 aura encore été marquée par des hausses de tarifs d’assurance automobile, cependant moins

drastiques que celles accordées les dernières années et aussi inférieures à celles observées ailleurs au

pays. Bien que nous sommes heureux de voir que les primes d’assurance automobile du NB soient parmi

les plus basses au Canada, nous continuons de participer aux audiences de la commission des assurances

du NB afin de réclamer des primes d’assurance justes et raisonnables pour les assurés du NB. Nous

savons que cette assurance obligatoire pour les automobilistes constitue une dépense importante pour les

gens. L’année 2022 s’annonce aussi occupée puisqu’il y a déjà des avis d’audience qui ont été déposés

et l’incertitude perdure au niveau de la pandémie. Bien que quelques assureurs ont fait une demande pour

de plus fortes augmentations de leur tarif en 2021, la majorité de ceux-ci ont demandé des augmentations

plus modérées. Nous espérons donc que la stabilisation des tarifs amorcée l’an dernier se poursuivra cette

année car depuis les cinq dernières années, le marché des assurances a connu des augmentations

substantielles

Tout comme l’assurance auto, les primes d’assurance sur les propriétés ont également augmenté. Cette

assurance, bien que seulement obligatoire pour les créanciers hypothécaires, est très peu règlementée et

les assureurs peuvent, comme bon leur semblent, augmenter les tarifs. Ils expliquent leurs hausses par le

nombre élevé de réclamations, le coût des matériaux pour la reconstruction et aussi par les catastrophes

naturelles qui arrivent plus souvent.

3

Nous demandons aux assureurs de faire preuve de plus de transparence envers leurs assurés. Avec les

hausses tarifaires des dernières années, les assureurs devraient indiquer l’augmentation de la prime lors du

renouvellement comparativement au tarif demandé l’année précédente.

Nous avons également noté que les assureurs sont plus sélectifs et parfois ne veulent pas offrir de

renouvellement. De plus, suivant une réclamation, les assureurs font des enquêtes plus poussées ce qui

occasionnent des frustrations et des délais pour les assurés. Par conséquent, les assurés se retrouvent parfois

avec très peu de choix. Notre bureau est donc là pour aider ces assurés. L’an dernier, nous avons fait deux

campagnes publicitaires : une au printemps et la deuxième à l’automne. Ces campagnes fonctionnent car

de plus en plus d’assurés font appel à nos services gratuits et confidentiels. En effet, nous avons connu une

hausse des demandes et avons dû procéder à l’embauche d’une employée à temps partiel : Anne-Marie

Ramsay qui avait pris sa retraite, a accepté de revenir au travail quelques heures par semaine. Notre bureau

et tous les consommateurs sont très chanceux de pouvoir compter sur une employée d’expérience et de

grande compétence qui est venue prêter main forte.

Au début de l’année, les camionneurs forestiers ont eu une mauvaise surprise. En effet, leur franchise est

passée de 5 000$ à 20 % du prix du véhicule. Avec un travail d’équipe, nous avons réussi à faire réduire

cette franchise et la remettre au montant initial. Cela a grandement aidé les camionneurs.

Pour la prochaine année, nous voulons nous assurer que les consommateurs soient mieux informés au sujet

de nos services et voulons accroitre notre visibilité auprès des gens du Nouveau-Brunswick. Pour ce faire,

nous allons continuer de faire des campagnes publicitaires et allons accroitre notre présence sur les

plateformes numériques. Nous offrons de bons services gratuits et désirons que les assurés le sachent et

puissent en profiter. Le traitement équitable des clients est la responsabilité de tous; aussi bien celle des

assureurs et celle des intermédiaires tels les agents. Il est donc primordial de voir à ce que les assurés du

Nouveau-Brunswick soient traités de façon équitable et transparente. Comme assuré, nous avons le droit

de demander à notre compagnie d’assurance pour le meilleur tarif pour une meilleure protection adaptée à

nos besoins. De plus, nous encourageons les assurés de demander pour des rabais auprès de leur assureur;

que ce soit la combinaison de produits, le nombre de kilomètres parcourus annuellement ou encore nos

habitudes de conduite. Ces exemples ont tous un impact sur les tarifs. Rappelez-vous que notre bureau est

là pour aider les consommateurs.

Certaines des pratiques de travail adoptées durant la pandémie seront maintenues de façon permanente. En

effet, le télétravail à temps partiel va demeurer. Cette manière d’offrir nos services est tout aussi efficace

pour les consommateurs et plait à nos employés. Donc, cette pratique sera maintenant la norme. Le travail

en mode hybride a fait ses preuves.

4

En terminant, je veux souligner le dévouement, la souplesse et l’ingéniosité de notre équipe. Le

professionnalisme et les connaissances démontrés servent les consommateurs efficacement à tous les jours

et renforcent la confiance du public envers notre bureau. Bien que personne ne pouvait prévoir l’impact de

la Covid, le bureau a pu continuer d’offrir de l’aide aux consommateurs. Merci à toute l’équipe qui a su

relever les défis. Un merci spécial aussi à Solange Godin qui après 15 ans de services de dépannage est

passé à autre chose. Sa bonne humeur et son professionnalisme ont su faire la différence autant pour les

consommateurs que pour les employés.

5

NOS ENGAGEMENTS ENVERS LES ASSURÉS DU

NOUVEAU-BRUNSWICK

Courtoisie : La courtoisie, le professionnalisme et le respect sont présents à chacune de

nos interactions.

Rapidité : Nous nous efforçons de répondre aux appels dans la même journée ou le

lendemain.

Connaissance : Les employés cumulent plus de 90 ans d’expérience dans le domaine des

assurances. De plus, le travail d’équipe et la formation continue font

partie de notre fonctionnement.

Confidentialité : Toutes les demandes sont traitées de façon confidentielle.

Chaque dossier est traité de manière juste et équitable. Nous avons établi de bonnes relations avec les autres

parties prenantes et nous sommes fiers de pouvoir compter sur leur collaboration.

6

INTRODUCTION

Le bureau du défenseur du consommateur est le seul bureau de ce genre au Canada. Les consommateurs

du Nouveau-Brunswick peuvent compter sur l’appui de professionnels afin de répondre aux plaintes ou aux

questions relativement à leurs assurances. Que ce soit l’assurance auto, habitation, vie, invalidité, notre

équipe offre un service bilingue, confidentiel et gratuit. De plus, nous offrons de l’information générale à

propos des assurances. Ces services sont financés, au pro rata, par les compagnies d’assurances faisant

affaires au Nouveau-Brunswick.

Le défenseur du consommateur en matière d’assurances est en poste depuis le 1er janvier 2005. Nous avons

maintenant le plaisir de présenter le rapport annuel pour l’année civile 2021.

Le rapport annuel est soumis conformément au paragraphe 10(1) de la Loi sur le défenseur du

consommateur en matière d’assurances, qui se lit comme suit :

10(1) Le défenseur doit faire rapport annuellement à l’Assemblée législative sur

ce qui suit :

a) Les activités du bureau du défenseur pour l’année précédente;

b) Le montant total mis à la charge des assureurs titulaires d’une

licence pour l’année précédente, en application de l’article 11, ainsi

que le montant payé par chacun d’eux.

Ce dix-septième rapport annuel porte principalement sur les exigences liées au paragraphe 10(1)

susmentionné de la Loi sur le défenseur du consommateur en matière d’assurances.

7MANDAT DU DÉFENSEUR DU CONSOMMATEUR EN

MATIÈRE D’ASSURANCES

Le défenseur est un fonctionnaire de l’Assemblée législative.

Conformément au paragraphe 7(1) de la Loi sur le défenseur du consommateur en matière d’assurances, les

fonctions du défenseur sont les suivantes :

7(1) Le défenseur doit :

a) passer en revue les lignes directrices et les pratiques de souscriptions des assureurs,

des courtiers et des agents et faire rapport de toute pratique interdite de souscription au surintendant;

b) procéder à des enquêtes sur les assureurs, courtiers et agents concernant ce qui suit :

(i) les primes facturées pour les contrats d’assurances,

(ii) la disponibilité des contrats d’assurances;

c) répondre aux demandes de renseignements concernant les assurances;

d) élaborer et diriger des programmes d’éducation concernant les assurances afin

d’informer les consommateurs;

e) accomplir toute autre tâche ou enquête concernant les assurances ou l’industrie des

assurances qui lui est prescrite par l’Assemblée législative.

Le paragraphe 7(2) prévoit que le défenseur « peut comparaître devant la Commission des assurances du

Nouveau-Brunswick […] dans le but de représenter les intérêts des consommateurs [...] ».

8ACTIVITÉS DU BUREAU DU DÉFENSEUR DU

CONSOMMATEUR EN MATIÈRE D’ASSURANCES

Encore cette année les activités ont été chamboulées par la pandémie. En effet, les conférences en présentiel

ont été annulées et ont plutôt été tenues par vidéoconférence. Par conséquent, les employés ont pu continuer

d’apprendre et de profiter de la formation continue. A nombreuses reprises, la défenseure a donné des

entrevues aux médias afin d’aider les consommateurs à voir plus clair dans le monde de l’assurance. Ces

entrevues permettent l’échange d’information et informent les gens du Nouveau-Brunswick sur les

problèmes et enjeux se passant chez nous.

Cette année, toutes les audiences auprès de la Commission des assurances du Nouveau-Brunswick se sont

déroulées de façon papier.

L’année 2022 semble être plus prometteuse pour la reprise de rencontres en personne. Par contre, les

rencontres Zoom, Teams et autres afin de se voir et de discuter avec les différentes parties prenantes feront

sûrement partie de nos journées de travail et tant mieux car cela s’est avéré être très efficace.

9BUREAU DU DÉFENSEUR DU CONSOMMATEUR EN

MATIÈRE D’ASSURANCES

Le Bureau du défenseur du consommateur en matière d’assurances a officiellement commencé ses activités

le 7 mars 2005. Le bureau compte quatre employés permanents et une employée

temps partiel. Outre la défenseure, les employés sont :

Pauline Lafortune, adjointe administrative

Sandra Godin, défenseure adjointe

Jocelyn Boudreau, défenseur adjoint

Anne-Marie Ramsay, défenseure adjointe temps partiel

10265.02 Il est interdit de conduire un véhicule à moteur

sur une route tout en utilisant un appareil électronique

à commande manuelle.

2010, ch. 33, art. 2

Distraction au volant

En 2020, un quart des Canadiens affirmaient avoir noté une augmentation du

nombre d’automobilistes utilisant leur téléphone cellulaire au volant.

(CAA, 2020)

La distraction au volant n’en vaut jamais la peine. Le bureau du défenseur vous conseil d’être

prudent au volant

Elle peut causer des blessures et des décès

évitables. La distraction au volant peut prendre diverses

Le Nouveau-Brunswick a adopté des dispositions formes, ne serait-ce que manger, boire ou

législatives augmentant le montant des amendes essayer de programmer son GPS tout en

conduisant. La situation est loin de

et le nombre de points d’inaptitude imposés pour

les infractions liées à la distraction au volant. Les s’améliorer, car la distraction au volant est en

cause dans 21 % des accidents mortels chaque

amendes pour les conducteurs reconnus

année, comparativement à 16 % il y a dix ans

coupables de distraction au volant ont doublé et

(Transports Canada). La sécurité au volant

sont maintenant de 280 $, et le nombre de points

se résume à une chose bien simple : rester

d’inaptitude est de cinq.

concentré sur la route et, autant que possible,

De plus, les amendes pour les conducteurs qui régler les distractions avant de partir ou y voir

dépassent un autobus scolaire pendant que les après s’être immobilisé.

feux rouges clignotent ont aussi doublé et

s’établissent à 480 $, et le nombre de points

d’inaptitude est de six.

11Exemples de cas traités

2021

Nos histoires à succès

Résiliation d’une police d’assurance

« l’assureur ne peut résilier un contrat en vigueur depuis

plus de 60 jours seulement dans certaines circonstances

spécifiques »

Degré de responsabilité

« Après avoir révisé le dossier, nous avons plaidé

qu’une seule règle devait s’appliquer. »

Modification de la police

« l’assuré avait tenté de se faire

rembourser mais sans succès »

Demande d’indemnité

« L’assureur n’avait donc pas payé le

montant total du solde hypothécaire »

12Exemples de cas traités

par le Bureau du défenseur du consommateur en matière d’assurances

Résiliation d’une police d’assurance

Un assuré a reçu une lettre de résiliation de sa police d’assurance maison. L’assureur

désirait annuler la police mi-parcours. Cependant cet assuré n’avait apporté aucun

changement à sa résidence depuis les 6 dernières années. Après avoir révisé le dossier,

nous avons expliqué à l’assureur qu’il ne pouvait pas résilier ce contrat puisqu’il était

en vigueur depuis plus de 60 jours. Un assureur peut résilier un contrat que dans

certaines circonstances spécifiques et que dans la présente affaire, ce n’était pas le cas.

«il ne peut résilier un contrat en vigueur depuis plus de 60 jours seulement dans

certaines circonstances spécifiques »

Après de nombreux appels et lettres, l’assureur a suivi notre recommandation et remis

la police en vigueur. Sachant que l’assureur ne lui offrirait pas de renouvellement,

nous avons encouragé cet assuré à commencer à rechercher dès maintenant pour un

autre assureur. Après l’implication du bureau du défenseur en matière d’assurances, la

police a été remise en vigueur.

Saviez-vous : que nos défenseurs-

Q: J’ai prêté ma voiture à mon adjoints cumulent plus de 90 ans Q: Je viens d’avoir ma facture

ami qui a eu un accident dont il d’années d’expérience dans le d’assurance. Ça ne vaut pas la

est responsable. Qu’arrive-t-il à monde des assurances? En cas de peine d’aller voir ailleurs car

mes assurances? besoin, n’hésitez pas à leur c’est tout du pareil au même.

R: Si la personne qui emprunte demander de l’aide.

votre voiture a un accident au R: Au contraire! Magasiner et

volant de votre voiture, cette comparer vaut vraiment la peine.

collision sera inscrite à votre Assurez-vous de demander des

dossier d’assurance. Lorsque questions et aussi informez-vous

vous prêtez votre voiture, vous des rabais.

prêtez également votre dossier.

13Exemples de cas traités

par le Bureau du défenseur du consommateur en matière d’assurances

L’assureur se défendait en que chaque

Degré de alléguant qu’il devait conducteur

responsabilité appliquer 2 règles de droit

retrouvées dans le

était

responsable à

Un assureur avait établi à 50% le

Règlement de 50%. Après

degré de responsabilité de son

détermination de avoir révisé le

assuré lorsque ce dernier avait

responsabilité dans ce dossier, nous

fait un virage à gauche à une

genre d’accident et c’est avons plaidé

intersection avec 3 panneaux

pourquoi il avait décidé qu’une seule règle devait s’appliquer. Après plusieurs

d’arrêt et où il n’y avait pas

que chaque conducteur discussions responsable à 50%. Après avoir révisé le

d’arrêt pour lui, la 4e

était responsable à dossier, nous avons plaidé qu’une seule règle devait et

intersection. Un 2e véhicule

50%. Après avoir révisé le rencontres Teams, il a été décidé que le 2e véhicule était

circulant en sens inverse (et qui dossier, nous avons plaidé 100% responsable de cet accident. L’assuré était bien

devait s’arrêter au panneau

qu’une seule règle devait heureux et content qu’il a été reconnu 0 % responsable.

d’arrêt) a continué sa route en

s’appliquer. que chaque

même temps que notre assuré

conducteur était

procédait à son virage à gauche.

Demande d’indemnité Modification de la police

Un consommateur avait soumis Un consommateur avait fait parvenir à son assureur une

une demande de règlement demande par courriel afin d’enlever de sa police un

relativement à une police véhicule dont il ne se servait plus. L’assureur lui avait

d’assurance prêt hypothécaire proposé de maintenir une protection pour feu et vol mais

suivant le décès de son conjoint. l’assuré avait refusé. Lorsque ce dernier s’est rendu

Ce consommateur avait en main compte que malgré ses instructions précises, l’assureur

tous les documents démontrant avait continué d’assurer le véhicule et il lui facturait ses

que cette hypothèque avait été primes, il avait tenté de se faire rembourser mais sans

prise pour une certaine période d’amortissement (le nombre de succès. Il a donc demandé notre aide. Après avoir lu les

mois). Lorsque que l’agent d’assurance a noté les données documents, nous avons écrit à l’assureur, envoyés tous

hypothécaires, par inadvertance, il y a eu une erreur sur le les courriels et avons fortement recommandé de

période d’amortissement hypothécaire. L’assureur n’avait donc rembourser les primes puisqu’il était clair que cet assuré

pas payé le montant total du solde hypothécaire comme stipulé avait demandé d’enlever cette couverture d’assurance

par le contrat d’assurance. Après plusieurs courriels échangés sur le véhicule.

avec l’assureur, la compagnie a fait le recalcul avec la bonne « il avait tenté de se faire rembourser mais sans succès »

période d’amortissement et a payé le montant total de Finalement, l’assureur nous a

l’hypothèque. Un autre consommateur que nous avons réussi à écoutés et remboursé les

aider primes. Ce consommateur nous a

remerciés de notre aide.

14Requêtes traitées par le Bureau du

défenseur du consommateur en

matière d’assurances

2021

15REQUÊTES TRAITÉES PAR LE BUREAU

1223

Dossiers

en 2021

Nombre de requêtes

Français

44%

Anglais

56%

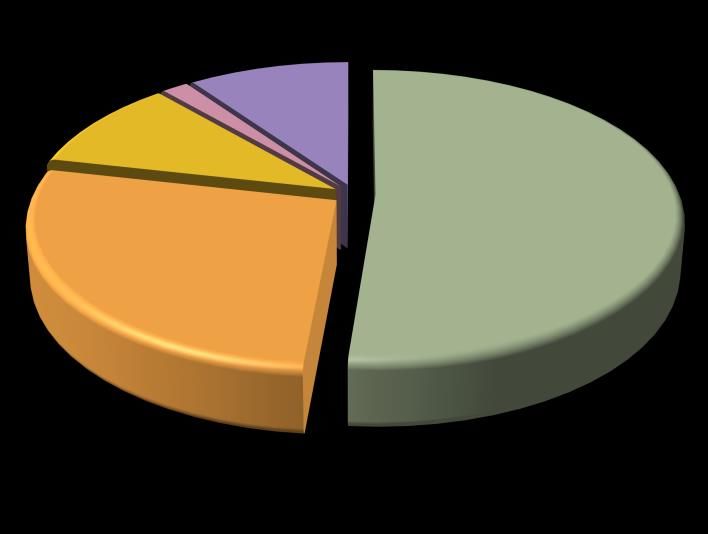

Répartition de dossiers par types d’assurances

16Nature des requêtes

Réclamations Primes Information

Origine des requêtes

90.6% 2.1% 2.5%

Public Agents Gouvernement

0.7% 1.4% 1.1%

Experts en sinistre

Avocats Assureurs

1.5%

Autres

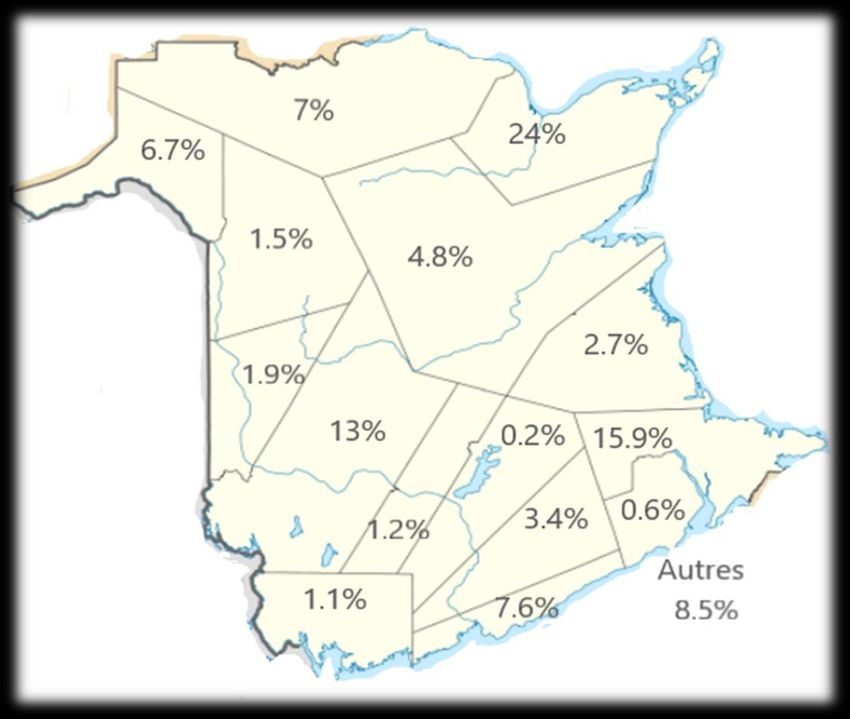

17Répartition par comté

Prime moyenne d’assurance automobile

au Nouveau Brunswick

Source : Agence statistique d'assurance générale (2021)

18REPARTITION DES DÉPENSES DU BUREAU DU

CONSOMMATEUR EN MATIÈRE D’ASSURANCES

Le paragraphe 11(1) de la Loi du défenseur du consommateur stipule ce qui suit : « Le défenseur doit chaque

année, aussitôt que possible après la fin de chaque année financière, en se référant aux Comptes publics et

en effectuant toutes enquêtes ou recherches complémentaires jugées nécessaires, déterminer et attester le

montant total des dépenses engagées par la province du fait ou à l’occasion de l’application de la présente

loi pendant l’année financière précédente et le montant des dépenses ainsi déterminé et attesté par le

défenseur est définitif pour toutes les fins du présent article. »

L’alinéa 11(3)a) permet au défenseur du consommateur de répartir les dépenses en fonction de toute

catégorie particulière d’assurance, comme il est stipulé ci-après :

« dans le cas où une fraction du montant total de ces dépenses a été exposée directement ou indirectement

pour une catégorie donnée d’assurance, le défenseur en fixe le montant et la répartit entre les assureurs

offrant cette catégorie d’assurance, la quote-part de chaque assureur étant proportionnelle à ses recettes

nettes au titre de cette catégorie d’assurance par rapport à la masse totale des recettes nettes réalisées à ce

titre par l’ensemble de ces assureurs; »

Ainsi, le défenseur du consommateur a déterminé que le montant total de ses dépenses pour l’année

financière ayant pris fin le 31 mars 2021 devait être réparti comme suit, aux fins de cotisation :

80 % entre les assureurs bien et responsabilité

20 % entre les assureurs vie et santé

19Le montant total des dépenses engagées pour l’année financière se terminant le 31 mars 2021 s’élevait à

520,841.40 dollars. Ce montant a été réparti entre tous les assureurs titulaires d’une licence au Nouveau-

Brunswick, par un avis de cotisation émis à l’endroit de chaque compagnie. Jointe à l’annexe A est la

répartition du montant total qui a été soumis à tous les assureurs titulaires d’une licence pour l’année

précédente, ainsi que le montant payé par chacun d’eux.

20Annexe A

Relevé des cotisations

Montant de Montant

Compagnie cotisation payé

Affiliated FM Insurance Company $ 447.41 $ 447.41

Factory Mutual Insurance Company $ 5,243.02 $ 5,243.02

Allstate Insurance Company of Canada $ 15,398.37 $ 15,398.37

American Bankers Insurance Company of Florida $ 3,417.35 $ 3,417.35

Euler Hermes North America Insurance Company $ 9.73 $ 9.73

The American Road Insurance Company $ 43.20 $ 43.20

Belaire Insurance Company inc $ -

Boiler Inspection and Insurance Company of Canada $ 281.49 $ 281.49

Chicago Title Insurance Company $ 202.25 $ 202.25

CorePointe Insurance Company $ 0.86 $ 0.86

Chubb Insurance Company of Canada $ 4,728.10 $ 4,728.10

AIG Insurance Company of Canada $ 6,610.13 $ 6,610.13

Continental Casualty Company $ 1,088.48 $ 1,088.48

Co-operators General Insurance Company $ 21,395.17 $ 21,395.17

CUMIS General Insurance Company $ 1,801.93 $ 1,801.93

Ecclesiastical Insurance Office Public Limited Company $ 1,633.44 $ 1,633.44

Economical Mutual Insurance Company $ 28,019.04 $ 28,019.04

Elite Insurance Company $ 3,235.69 $ 3,235.69

Federal Insurance Company $ -

Sonnet Insurance Company $ 3,730.87 $ 3,730.87

Canadian Premier General Insurance Company $ 37.76 $ 37.76

First North American Insurance Company $ 76.38 $ 76.38

Aviva Insurance Company of Canada $ 24,507.86 $ 24,507.86

Gore Mutual Insurance Company $ 71.23 $ 71.23

Wynward Insurance Group $ 1,582.23 $ 1,582.23

Great American Insurance Company $ 734.90

Guarantee Company of North America $ 2,421.55 $ 2,421.55

Intact Insurance Company $ 30,439.16 $ 30,439.16

Hartford Fire Insurance Company $ 10.01 $ 10.01

La Compagnie d'Assurances Jevco $ -

Echelon General Insurance Company $ 4,255.81 $ 4,255.81

Liberty Mutual Insurance Company $ 9,795.19 $ 9,795.19

Lloyd's Underwriters $ 18,152.33 $ 18,152.33

The Missisquoi Insurance Company $ -

21Montant de Montant

Compagnie cotisation payé

Motors Insurance Corporation $ -

XL Reinsurance America Inc. $ 91.83 $ 91.83

The Personal Insurance Company $ 8,619.17 $ 8,619.17

The Portage la Prairie Mutual Insurance Company $ 3,814.41 $ 3,814.41

TD Home and Auto Insurance Company $ 167.63 $ 167.63

Royal & Sun Alliance Insurance Company of Canada $ 13,070.65 $ 13,072.37

Scottish & York Insurance Co. Limited $ -

Security National Insurance Company $ 20,700.61 $ 20,700.61

Sentry Insurance a Mutual Company $ 3.72 $ 3.72

SouthEastern Mutual Insurance Company $ 4,559.04 $ 4,559.04

The Sovereign General Insurance Company $ 5,785.12 $ 5,785.12

Stanley Mutual Insurance Company $ 2,088.57 $ 2,088.57

St. Paul Fire and Marine Insurance Company $ 249.16 $ 249.16

Tokio Marine & Nichido Fire Insurance Co. Ltd. $ 116.71 $ 116.71

Traders General Insurance Company $ 3,309.21 $ 3,309.21

Trafalgar Insurance Company of Canada $ 494.32 $ 494.32

Unifund Assurance Company $ 12,392.10 $ 12,392.10

Wawanesa Mutual Insurance Company $ 36,557.54 $ 36,557.54

Western Surety Company $ 335.56 $ 335.56

Sompo Japan Insurance Inc. $ 3.15 $ 3.15

Zurich Insurance Company Ltd $ 3,069.78 $ 3,069.78

The Dominion of Canada General Insurance Company $ 8,465.56 $ 8,465.56

Primmum Insurance Company $ 8,269.31 $ 8,269.31

Westport Insurance Corporation $ 1,339.08 $ 1,339.08

COSECO Insurance Company $ 85.82 $ 85.82

Canadian Universities Reciprocal Insurance Exchange $ 248.02 $ 248.02

RBC Insurance Company of Canada $ 313.24

Canadian Lawyers Insurance Association (CLIA) $ 232.86 $ 232.86

Stewart Title Guaranty Company $ 325.54 $ 325.54

TD General Insurance Company $ -

Travelers Insurance Company of Canada $ 968.33 $ 968.33

Novex Insurance Company $ 84.39 $ 84.39

Pembridge Insurance Company $ 7,956.64 $ 7,956.64

First American Title Insurance Company $ 0.57 $ 0.57

Mitsui Sumitomo Insurance Company Limited $ 40.62 $ 40.62

Federated Insurance Company of Canada $ 848.76 $ 848.76

United General Insurance Corporation $ 2,746.24 $ 2,746.24

Green Shield Canada $ 1,025.83 $ 1,025.83

Sunderland Marine Mutual Insurance Company Limited $ -

Protective Insurance Company $ 19.74 $ 19.74

Old Republic Insurance Company of Canada $ 529.51 $ 529.51

Northbridge General Insurance Corporation $ 12,849.52 $ 12,849.52

Versassure Surety $ -

Sagen Mortgage Insurance Company Canada $ 4,897.45 $ 4,897.45

CAA Insurance Company (Ontario) $ 2,550.57 $ 2,550.57

22Montant de Montant

Compagnie cotisation payé

Waterloo Insurance Company $ -

Coachman Insurance Company $ -

Everest Insurance Company of Canada $ 661.67 $ 661.67

Zenith Insurance Company $ 779.53 $ 779.53

Perth Insurance Company $ -

Aviva General Insurance Company $ 5,343.14 $ 5,343.14

Canassurance compagnie d'assurance $ 269.76

Temple Insurance Company $ 2,373.78 $ 2,373.78

Lawyers' Professional Indemnity Company $ -

Ascentus Insurance Ltd. $ -

Canadian Northern Shield Insurance Company $ 0.29

Trans Global Insurance Company $ 12.59 $ 12.59

Promutuel de L'Estuaire, Société d'ass. Générale $ 4,523.85 $ 4,523.85

The Insurance Company of Prince Edward Island $ 3,649.06 $ 3,649.06

T.H.E. Insurance Company $ -

XL Insurance Company Limited $ -

Aspen Insurance UK Limited $ 91.54

National Liability & Fire Insurance Company $ 623.91 $ 623.91

Pafco Insurance Company $ 1,045.00 $ 1,045.00

Industrial-Alliance Pacific General Insurance Corporation $ 2,262.78 $ 2,262.78

Petline Insurance $ 229.71 $ 459.42

Allianz Global Risks US Insurance Company $ 2,661.27 $ 2,661.27

Omega General Insurance Company $ 461.42 $ 461.42

FCT Insurance Company Ltd. $ 1,302.75 $ 1,302.75

Compagnie Française d'Assurance pour le Commerce Extérieur $ 84.39 $ 84.39

Canadian Farm Insurance Corp. $ 1.14 $ 1.14

Jewelers Mutual Insurance Company $ 47.20 $ 47.20

L'Unique assurances générales inc. $ 0.57 $ 0.57

Trisura Guarantee Insurance Company $ 1,125.67 $ 1,125.67

Electric Insurance Company $ 7.15

Canada Guaranty Mortgage Insurance Company $ 2,109.17 $ 2,109.17

Berkley Insurance Company $ 313.81 $ 313.81

Fenchurch General Insurance Company $ 9.15 $ 9.15

Associated Electric & Gas Insurance Services Limited $ 121.29 $ 121.29

Triton Insurance Company $ 535.80 $ 535.80

AXIS Reinsurance Company (Canadian Branch) $ 139.60 $ 139.60

Healthcare Insurance Reciprocal of Canada $ 25.46 $ 25.46

Allied World Specialty Insurance $ 1,113.66 $ 1,113.66

Unica Insurance $ -

HDI Global Specialty SE $ 933.72 $ 933.72

DAS Legal Protection Insurance Company Limited $ -

Groupama S.A. $ -

HDI Global SD Canada $ 977.20 $ 977.20

Canadian Egg Industry Reciprocal Alliance (CEIRA) $ 36.40

Arch Insurance Canada Ltd $ 1,028.41 $ 1,028.41

23Montant de Montant

Compagnie cotisation payé

Millennium Insurance Corporation $ 462.57 $ 462.57

Orion Travel Insurance Company $ 100.70 $ 100.70

AXA Art Insurance Corporation $ -

Liberty Specialty Markets Bermuda Limited $ -

Starr Insurance and Reinsurance Limited $ 469.72 $ 469.72

GMS Insurance Inc. $ 171.93

Certas Home and Auto Insurance Company $ 16,593.84 $ 16,593.84

Technology Insurance Company, Inc $ -

XL Specialty Insurance $ 2,789.15 $ 2,789.15

SCOR Insurance $ 734.33 $ 734.33

AXA Insurane Company $ -

Atradius Credito y Caucion, S.A. de Seguros y Reaseguros $ 0.29 $ 0.29

Carleton-Fundy Mutual Insurance $ 1,851.99 $ 1,851.99

Community Newspaper $ -

Acadie Vie $ 1,966.31 $ 1,966.31

ACTRA Fraternal Benefit Society $ 4.37 $ 4.37

American Bankers Life Assurance Company of Florida $ 880.89 $ 880.89

Assomption Compagnie Mutuelle d'Assurance-vie $ 3,835.10 $ 3,835.10

Blue Cross Life Insurance Company of Canada $ 5,233.62 $ 5,233.62

The Canada Life Assurance Company $ 23,142.87 $ 23,142.87

Canadian Premier Life Insurance Company $ 438.55 $ 438.55

Combined Insurance Company of America $ 1,784.00 $ 1,784.00

CUMIS Life Insurance Company $ 466.40 $ 466.40

The Empire Life Insurance Company $ 562.07 $ 562.07

Scotia Life Insurance Company $ -

The Grand Orange Lodge of British America Benefit Fund $ 6.69 $ 6.69

The Great-West Life Assurance Company $ -

The Independent Order of Foresters $ 8.83 $ 8.83

Industrial Alliance Insurance and Financial Services Inc. $ 4,636.05 $ 3,417.20

Knights of Columbus $ 740.40 $ 740.40

Life Insurance Company of North America $ -

London Life Insurance Company $ -

The Manufacturers Life Insurance Company $ 16,891.75 $ 16,891.75

New York Life Insurance Company $ 41.33 $ 41.33

Allianz Life Insurance Company of North America $ -

The Order of United Commercial Travelers of America $ -

SSQ, Société d'Assurance-Vie inc. $ 1,128.40 $ 1,128.40

Reliable Life Insurance Company $ 1.46 $ 1.46

Sun Life Assurance Company of Canada $ 16,299.61 $ 16,299.61

United American Insurance Company $ 0.39 $ 0.39

The Wawanesa Life Insurance Company $ 514.52 $ 514.52

Humania Assurance Inc $ 150.78 $ 150.78

CIGNA Life Insurance Company of Canada $ 8.15 $ 8.15

American Income Life Insurance Company $ 809.09 $ 809.09

24Montant de Montant

Compagnie cotisation payé

Co-operators Life Insurance Company $ 1,926.72 $ 1,926.72

The Equitable Life Insurance Company of Canada $ 927.07 $ 927.07

La Capitale assurances et gestion du patrimoine inc. $ -

Primerica Life Insurance Company of Canada $ 159.31 $ 159.31

Western Life Assurance Company $ -

CompCorp Life Insurance Company $ -

$ Limitée

CIBC Life Insurance Company Limited / Compagnie d'assurance-vie CIBC 80.24 $ 80.24

La Capitale Financial Security Company $ 98.29 $ 98.29

BMO Life Assurance Company $ 702.17 $ 702.17

First Canadian Insurance Corporation $ 436.22 $ 436.22

TD Life Insurance Company $ 87.23 $ 87.23

Assurance-Vie Banque Nationale Compagnie d'Assurance-Vie $ 638.42 $ 638.42

Pavonia Life Insurance Company of Michigan $ 5.72

RBC Life Insurance Company $ 1,535.61 $ 1,535.61

Hartford Life Insurance Company $ -

L'Excellence Compagnie d'assurance-vie $ -

American Health and Life Insurance Company $ 74.42 $ 74.42

Gerber Life Insurance Company $ 8.15 $ 8.15

Ivari $ 511.71 $ 511.71

BMO Life Insurance Company $ 29.50 $ 29.50

Trans Global Life Insurance Company $ 2.23 $ 2.23

Foresters Life Insurance Company $ 398.87 $ 398.87

Desjardins Sécurité financière compagnie d'assurance vie $ 4,472.56 $ 4,472.56

Chubb Life Insurance Company of Canada $ 950.46 $ 950.46

Medavie Inc. $ 11,266.54 $ 11,266.54

L'Union-Vie, compagnie mutuelle d'assurance $ 88.49 $ 88.49

Assurant Life of Canada $ 22.22

La Survivance – Voyage, compagnie d'assurance $ 6.40 $ 6.40

SSQ, Insurance Company Inc. $ -

La Capitale Civil Service Insurers Inc $ 188.03 $ 188.03

25Vous pouvez aussi lire