Analyse financière du secteur Aéronautique et Spatiale

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Analyse financière du secteur Aéronautique et Spatiale

Introduction :

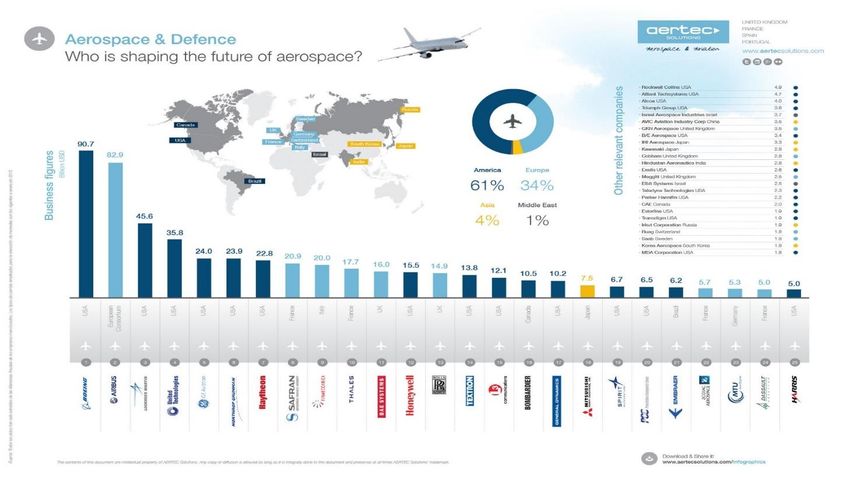

Le secteur Aéronautique et Spatiale est bien plus diversifié et étendu que Airbus et Boeing,

si ces deux titans de l’aéronautique ont su s’imposer comme les deux principaux fournisseurs de

Jets, le marché regorge pourtant d’autres compagnies qui répondent à d’autres besoins. Avec la

croissance rapide des ressources et des niveaux de vie en Asie, la demande en jets commerciaux,

militaires, privés etc. est en croissance. Une industrie en évolution permanente, qui offre

aujourd’hui des possibilités intéressantes d’investissement.

Le secteur Aéronautique et Spatiale est vaste et présent hors Europe, nous essayerons

cependant de nous limiter aux compagnies européennes dans lesquels un investissement est

envisageable. Nous discuterons évidement de compagnies non cotées en Europe pour pouvoir

comparer aux européennes. Nous commencerons par discuter des deux titans, Boeing et Airbus.

La plupart des

revenus dans ce

secteur viennent de

vente d’avions civils et

militaires, si

énormément de

compagnie produisent

des jets/avions le

secteur est largement

dominé par les deux

titans, Airbus et

Boeing, on parle de plus en plus de duopole. Euronext avait jusqu’en 2016 un indice nommé CAC

Aero. Et Spat., le poids d’Airbus dans cet indice était de plus de 50%. Ainsi Airbus peut être

considérer comme un bon indicateur de ce secteur au niveau Français et au niveau européen. Il est

cependant impossible d’analyser ce secteur sans comparer Airbus a Boeing. En effet le duopole

domine le secteur de loin.

Synthèse :

La production continue à prendre de l’ampleur en 2018. Cependant les cadences de productions diffèrent selon

le domaine. En particulier pour airbus, premier acteur européen. Airbus continue les livraisons d’A350 et d’A320, seul

l’A350 est produit en France, en effet l’A320 est maintenant principalement produit à l’étranger. Ces nouvelles

livraisons, même hors France, profitera au secteur en général avec d’excellentes conséquence pour les équipementiers

français. Ensuite pour les performances dépendent du programme, la demande d’A330 baissera légèrement alors que la

demande d’A380 est toujours en chute (12 en 2018). Dassault Aviation prévoit de finir l’année avec plus de ventes

d’avions qu’en 2017 (9 en 2007 et 12 en 2018 pour le Rafale) mais qui viendra tout juste compenser les pertes subies

dans le domaine du jet privée depuis la crise. Le marché de l’hélicoptère reprend petit-a-petit, notamment due à

l’industrie pétrolière off-shore et a de nouveau contrats militaires.

L’industrie spatiale est en train de changer, le secteur est en plein mouvement de privatisation. Les satellites de

télécommunications traditionnels ne sont plus aussi attractifs, le nombre de commandes continue de diminuer en 2018

(de 17 en 2015 a 8 en 2018). Cependant les satellites européens restent très attractifs au niveau mondial. Par exemple

Airbus a finalisé début 2018 la livraison du plus grand satellite 100% électrique au monde, le SES 12 à SES Luxembourg. Il

y aussi plusieurs alliances stratégiques tel que Airbus/OneWeb ou encore ThalesAleniaSpace/Spaceflight. Le programme

Ariane V, aujourd’hui considérer comme le lanceur le plus sécurisé reste intéressant pour la mise en orbite mais ses

couts très élevés et faible capacite de réutilisation la pénalise. Le lanceur Ariane VI sera cependant opérationnel en 2020

sera capable de rivaliser avec les acteurs prives et même les fusées réutilisables.

Les motoristes élément clé du secteur cherchent à innover principalement en améliorant la performance des

moteurs et du carburant. Ces dernières années la demande des constructeurs a fortement augmenté, pour maintenir la

cadence de production les producteurs de composants se voient parfois obligés de diminuer leurs investissements en

R&D. Si aujourd’hui les principaux motoristes enregistrent toujours une croissance solide, celle-ci n’est pas sans

complications. Pratt & Whitney qui Airbus a subi des retards de production début 2018 ce qui à repousser les délais de

livraison d’Airbus, mettant en difficulté d’atteindre 800+ d’avions produits en 2018. CFM (Safran et General Electric)

équipe beaucoup d’avions Airbus et Boeing avec la nouvelle technologie LEAP. La cadence de production l’entreprise

augmente (450 en 2017, 1 200 en 2018 et plus de 2 000 à l’horizon 2020) mais ce n’est toujours pas assez, en effet, en

plus des légers retards, Airbus souhaite passer de 60 à 63 A320 pour 2019, les motoristes ne pourront pas continuer

ainsi infiniment

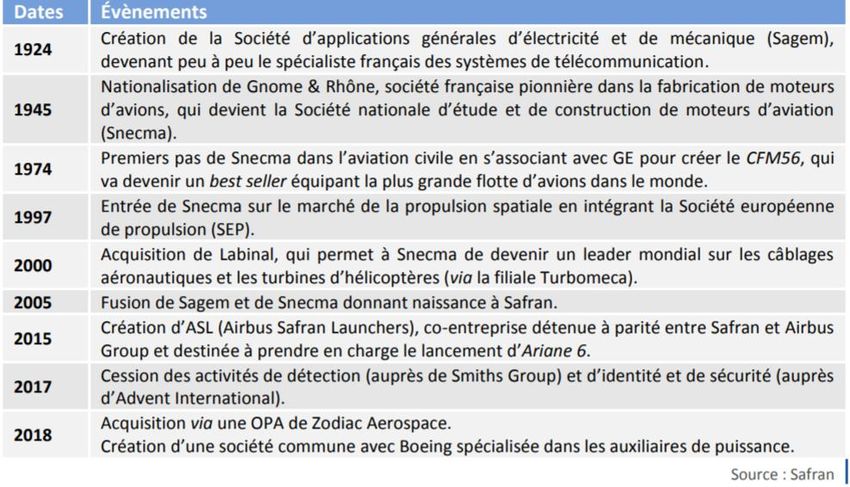

Les équipementiers sont eux aussi en phase de changement. En Europe, Safran à racheté 98% de Zodiac

Aerospace en début 2018, le géant français est ainsi passé troisième acteur mondial (hors avionneurs), et ¼ du CA du

secteur en France. L’équipementier Rockwell Collins a racheté le groupe B/E Aerospace en octobre 2016. Ensuite United

Technologies entreprend l’acquisition de Rockwell Collins, début novembre l’acquisition à été accepté par l’Europe et les

Etats-Unis (contre la vente de certaines filiales), ce deal de 30 milliards $ est dans l’attente de la confirmation chinoise.

Collins Aerospace Systems deviendra le plus gros sous-traitant aéronautique mondial. Ces acquisitions sont la

conséquence directe des attentes d’innovation et de cadence de production.

Le secteur a longtemps joui d’une politique d’externalisation, cependant un changement est en cours, une

politique de réinternalisassions est en cours. Airbus reprend la conception de nacelles pour moteurs (précédemment

UTC pour Pratt & Whitney de l’A320neo d’ici 2020). Boeing à ouvert en 2017 une nouvelle division de fabrication de

composants ; des moteurs, des APU (avec Safran) mais aussi des sièges (avec Adien). Cette tendance se confirme auprès

de tout le secteur, en avionique et en spatiale. En générale cette tendance se justifie par un souhait d’augmenter la

vitesse de production et de diminuer les couts. De plus ce changement leur permet de regagner de la marge, en effet sur

les 5 dernières années les marges des constructeurs ont plus augmenté que celles des avionneurs. Finalement la

réinternalisassions permet de s’attaquer au marché extrêmement lucratif de l’après-vente et des services (Achat en mai

de KLX, spécialistes pièces détachées, par Boeing pour plus de 3 Milliards €).

Analyse Airbus EPA:AIR (Mise à jour de l’analyse de Benjamin Lagneaux, 8 mars

2018) :

I. Présentation de la société :

Airbus est une entreprise multinationale européenne qui conçoit, produit

et vend des produits aéronautiques civils et militaires à travers le monde.

Cette société regroupait à l’origine un ensemble de constructeurs

Européens pour rivaliser avec les géants américains et exerce aujourd’hui dans plusieurs domaines d’activités. En effet,

l’entreprise ne se cantonne pas seulement au transport public aérien, elle exerce également dans 2 autres grands

secteurs à savoir celui de la défense et de l’espace ainsi que celui des hélicoptères.

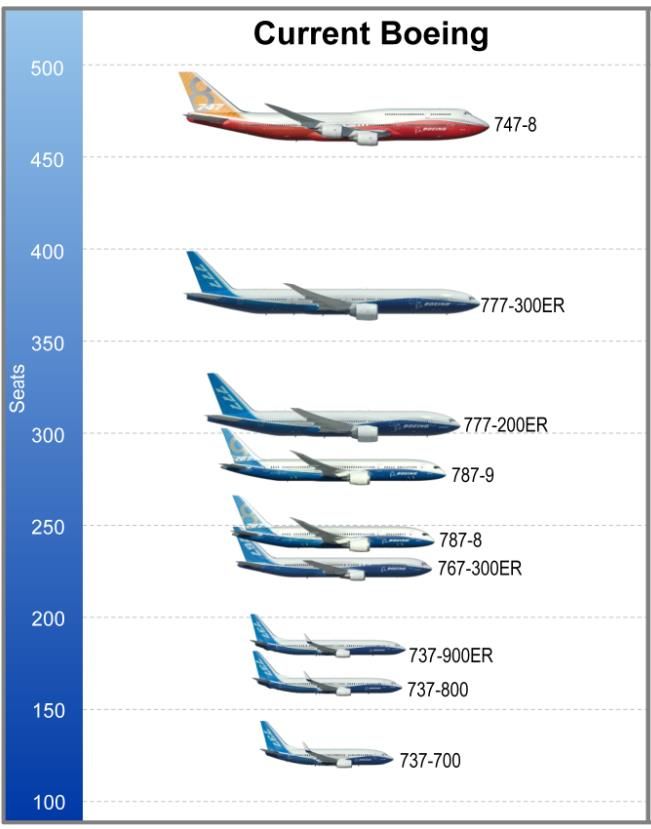

Airbus propose la famille d’avions de ligne la plus complète qui soit entre 100 et plus de 600 places. Le groupe est

également un leader européen dans le domaine des avions de ravitaillement en vol, de combat, de transport et de

mission. L’entreprise est le numéro un européen de l’industrie aérospatiale, et le numéro deux mondial. Dans le

domaine des hélicoptères, Airbus propose les solutions civiles et militaires les plus performantes du marché mondial.

Airbus a encore battu son propre record de production en

2017, pour la quinzième

année consécutive en

livrant 718 avions au

total. Cela montre bien la

capacité de l’entreprise à

entretenir une hausse de

la production et donc à

répondre rapidement à

un choc de demande

positif. C’est d’ailleurs pourquoi 8000 nouveaux emplois ont été créés par cette

entreprise l’année dernière.

Ceci est d’ailleurs une politique d’entreprise chère à Tom Enders, patron d’Airbus,

qui s’est engagé à accélérer au maximum la mise en place d’une nouvelle ligne de

production pour les CSeries de Bombardier en Alabama suite à la victoire «

incontestable » de son partenaire canadien bombardier contre son principal

concurrent Boeing. De plus, la compagnie a réussi à échapper à la politique

protectionniste américaine puisque la maison blanche a souhaité infliger de lourds

droits de douane sur les moyen-courriers de bombardiers vendus à des sociétés

américaines mais s’est vu refusé sa demande par l’ITC (commission du commerce

international). Le fait est que le groupe canadien a accepté en octobre de céder une

participation majoritaire à Airbus dans ce projet ; ainsi va-t-elle assembler certains

appareils dans son usine d’Alabama, le groupe gagne donc du terrain dans cette

zone géographique.

Enfin, dans son autre domaine d’activité en expansion, Airbus se positionne

également en acteur de force. En effet, la défense et l’aérospatiale sont

probablement les secteurs où Airbus a le plus de possibilité de croître et la société

l’a bien compris : elle a été sélectionnée par l’agence spatiale européenne (ESA)

pour assurer la maitrise d’œuvre du développement du système d’augmentation

par satellite européen de nouvelle génération. Nicolas Chamussy, DG de Space

Systems chez Airbus a déclaré « Ce programme est stratégique pour consolider la

position d’Airbus ».

Actualités récentes :

06/11 Airbus: Premier vol d'essais pour l'A330-800 d'Airbus

05/11 Airbus : Air New Zealand reçoit son 1er A321neo

02/11 Espace : Airbus livre le 1er module de la capsule Orion, prémices d'un vol spatial habité en 2022

02/11 Airbus : Viet jet a finalisé sa commande de 50 A321neo 4

31/10 Airbus : un trimestre solide mais un ou deux points faibles

05/10 Airbus : 503 livraisons et 256 commandes nettes sur 9 mois

28/09 Airbus : Lufthansa commande 24 A320neo et 3 A321neo supplémentaires

26/09 Arianespace : Ariane 5 réussit son 100ème lancement !

II. Analyse financière de

l’entreprise

Le jour du saint valentin, le

président exécutif d’Airbus (Tom

Enders) a annoncé que le groupe

allait accroître de 11% les

dividendes versées par action

faisant ainsi passer celles-ci à 1€50 à

partir du 17 avril 2018 (date

d’enregistrement). Il a d’ailleurs

commenté « Cela témoigne de notre

confiance dans la croissance future

de nos bénéfices et de notre

trésorerie », de quoi rassurer les

investisseurs.

Le trend de l’action aura donc tendance à augmenter naturellement car sa valeur fondamentale (Dividendes/taux

d’intérêt) augmente à un bon rythme : elles ont quasi triplées en 17 ans.

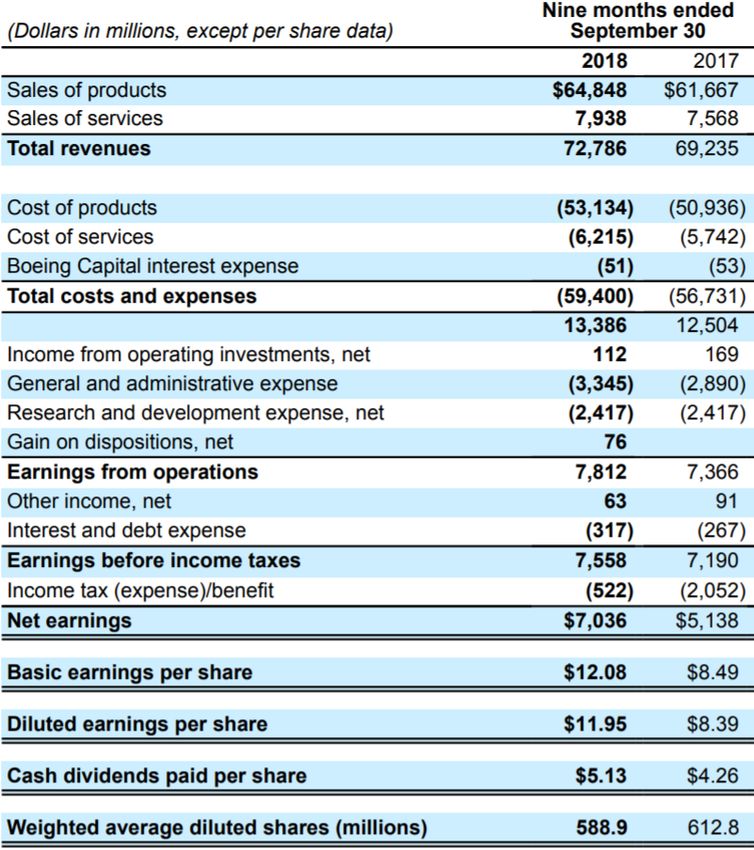

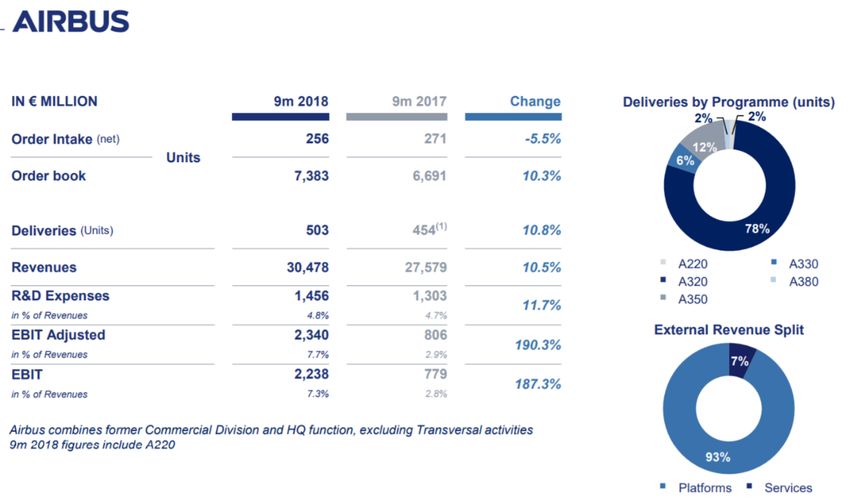

Le rapport officiel des résultats d’Airbus (le rapport 9 mois) a été publié le 31 octobre. En voici les informations les plus

importantes montrant encore une fois la bonne santé des finances du groupe, La progression de l’EBIT ajusté a dépassé

2,7 Milliard € soit plus du double du même moment en 2017. Le carnet de commande est rempli à 7,4 milliards €, soit

+10,3% (6,7 milliards € en 2017). Le rapport montre que malgre la baisse en nombre de commandes la valeur totale

augmente fortement. Le groupe Airbus presente un rapport financier a la hauteur de sa position de leader mondial.

Au regard des résultats, on peut déterminer les

ratios suivants comme indicateurs de

profitabilité :

La marge nette est également en hausse (4,3%)

d’où une réelle amélioration de la capacité à

dégager du profit du groupe.

Le ROE s’établie à 31,4%, c’est-à-dire qu’en

moyenne, un bénéfice de 31,4% était dégagé

sur la somme totale d’un investissement réalisé

en 9m 2018 sur Airbus. Ce ratio témoigne de

la capacité du groupe à rémunérer ses

actionnaires.

L’EPS ajusté passe de 0,84 en 2017 à 2,31 soit +275%, l’EPS reporte à lui connu une croissance de 3,8% Le levier financier est seulement de 1,72 ce qui montre que la société est largement capable de rembourser ses dettes et qu’elle n’est donc pas surendettée, de plus elle à énormément d’investissements très bien notés. Tout cela montre la très bonne santé du groupe et concorde avec les records et les récentes bonnes nouvelles exposées ci-dessus.

Analyse Boeing NYSE:BA :

I. Présentation de la société :

Boeing est un géant de l’industrie

aéronautique et aérospatiale. La société

américaine est spécialisée dans la conception et

la fabrication d’avions, de satellites, d’armes de défense et de systèmes d’information et de communication. En outre,

Boeing fournit également une logistique basée sur la performance à l’industrie du transport aérien commercial dans le

monde entier.

La société Boeing est la plus grande compagnie

aérospatiale au monde et figure parmi les sociétés de premier

plan dans les secteurs des avions de ligne, de l’aérospatiale, de la

défense et de la sécurité. La marque a été fondée à Seattle (États-

Unis) par William Boeing en 1916 sous le nom de Pacific Aero

Product Co. Boeing compte actuellement des clients dans plus de

150 pays, et 11 centres de recherche et développement répartis

dans le monde entier. L’entreprise emploie plus de 140 000

personnes à travers environ 65 pays dans le monde.

Le chiffre d’affaires de Boeing s’élevait à 93,3 milliards de

dollars pour l’exercice 2017 (chiffre en baisse par rapport à

l’année précédente, analyse plus bas).

Au cours de ces dernières années, Boeing a vu ses

performances baisser. La marque a cependant préservé sa part

de marché mondial jusqu’en 2015 en livrant 762 avions

commerciaux et a généré des recettes record de 66 milliards de

dollars grâce aux ventes de ce type d’avions. Boeing a également

enregistré une livraison record de 380 avions

commerciaux « 787 », en raison d’une forte demande alimentée

par ses fortes capacités. L’avion est équipé d’une combinaison

sans précédent de gamme et de rendement énergétique.

Cependant, la baisse attribuée à Boeing en 2016 est principalement due à la demande de fret.

Boeing a ainsi enregistré une commande de 768 nouveaux avions nets d’une valeur de 57 milliards de dollars.

Avec cela, le carnet de commandes de Boeing a atteint 5800 unités qui valent environ 432 milliards de dollars et

signifiera 7 années de production à son rythme actuel.

Actualités récentes :

24/10 Boeing : rehausse ses prévisions 2018

28/09 Boeing : Très gros contrat avec l'US Air Force

13/09 Boeing : Air Peace va commander 10 B737 MAX 8

09/08 Boeing : retards de livraisons pour le 737

19/07 Boeing : devance Airbus à Farnborough

19/07 Boeing : vend 100 B737 MAX supplémentaires

17/07 Boeing : commande de près de 10 Mds$ d'Air Lease Corporation

17/07 Boeing : Jet Airways a confirmé sa commande de 75 B737 MAX

10/07 Boeing : livraisons en hausse

05/07 Boeing : Finalisation du contrat de collaboration avec Embraer

01/05 Boeing : achète KLX Inc.

II. Analyse financière de l’entreprise :

Boeing est l’une des plus grandes

compagnies aérospatiales dans le monde et est

un principal fabricant des systèmes de défense,

d’espace et de sécurité, et d’avions

commerciaux. Une position forte sur le marché

aide Boeing à réaliser des économies d’échelle et

à améliorer l’image de marque de l’entreprise.

C’est le leader du marché des avions

commerciaux avec le géant de l’aviation français,

Airbus. Les grandes compagnies aériennes du

monde entier utilisent les avions de Boeing et

l’entreprise compte des clients dans plus de 150

pays. Le jetliner 737 de Boeing constitue l’avion

de ligne le plus répandu en demande par rapport

à tout autre avion de ligne dans le monde avec

plus de 3800 commandes depuis son lancement.

Boeing a enregistré une croissance de son chiffre

d’affaires et de son résultat d’exploitation

constant depuis 4 ans. La croissance des revenus

est principalement attribuable à la livraison en

temps opportun des avions. Ainsi, une efficacité

opérationnelle accrue a permis à Boeing

d’augmenter ses revenus et par conséquent ses

profits.

Boeing a toujours affiché de solides

performances financières au fil des ans. Le chiffre d’affaires de 94,6 milliards de dollars pour l’exercice fiscal 2016

représente les fortes livraisons commerciales et

la croissance des services de la société. Les flux de

trésorerie d’exploitation de la société ont atteint

un record de 10,5 milliards de dollars et la société

dispose de solides liquidités, avec 10 milliards de

dollars en liquidités et équivalents de trésorerie.

Le segment des avions commerciaux de la

société, qui est également son segment d’activité

le plus important, a enregistré de solides

performances en 2017. Le segment a généré un

chiffre d’affaires de 65 milliards de dollars en

2016 et l’augmentation des marges est

attribuable à l’amélioration de la productivité et aux marges liées au 787. Sur la base d’une forte génération de cash et de

la confiance dans les perspectives de la société, le dividende trimestriel par action a été augmenté de 30 % et le

programme de rachat d’actions a été renouvelé à 14 milliards de dollars. En outre, Boeing était à la 24e position dans le

classement Fortune Global 500.

L’activité de Boeing a continué à progresser depuis 2008. La légère baisse en 2016 s’avère être comme une petite

pause que Boeing a utilisée pour déformer sa stratégie. Cependant, le géant de l’aérospatiale se concentre sur l’avenir. Il

dépense beaucoup en R & D, ce qui a

apporté d’excellents résultats dans des

avions plus efficaces et un gros carnet de

commandes. Il y a quelques faiblesses que

Boeing peut gérer lui-même. Cependant,

l’environnement dans lequel il opère est

très risqué et soumis à un certain nombre

de facteurs de risques qui échappent

largement au contrôle de Boeing. Il existe

également des risques réglementaires et

environnementaux. Cependant, Boeing voit

également une augmentation du nombre

d’opportunités qu’il pourrait très bien exploiter. En particulier, la montée en puissance de la production d’avions

commerciaux sera profitable à la marque. En outre, la demande de satellites et de systèmes d’armes augmente également

et cela sera bénéfique pour Boeing à l’avenir.

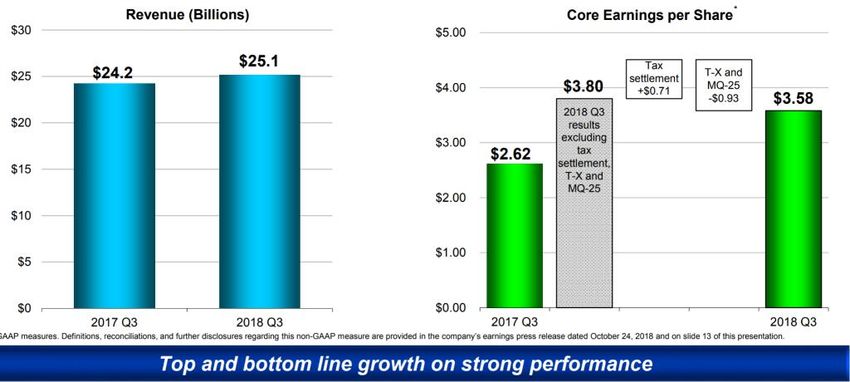

Au regard des résultats, on peut déterminer les ratios suivants comme indicateurs de profitabilité :

- Le ROE s’établie à 18,3%, c’est-à-dire qu’en moyenne, un bénéfice de 18,3% était dégagé sur la somme totale

d’un investissement réalisé en Q3 2018 sur Boeing.

- L’EPS ajusté passe de 2,62 $ en 2017 à 3,58 $ soit +136%

Le levier financier est seulement de 1,72 ce qui montre que la société est largement capable de rembourser ses

dettes et qu’elle n’est donc pas surendettée, de plus elle à énormément d’investissements très bien notés. Tout cela

montre la très bonne santé du groupe et concorde avec les records et les récentes bonnes nouvelles exposées ci-dessus.

Analyse Thales EPA:HO :

I. Présentation de la société :

Les origines de Thales remontent à la

création de la Compagnie Française Thomson-Houston en 1893 dans les domaines de la production et du transport de

l’électricité. Après une fusion avec Hotchkiss en 1966, une entreprise d’armement, la compagnie française devient la

compagnie Thomson Brandt. La Compagnie générale de télégraphie sans fil se rallie à l’entreprise en 1968. Thomson-

Brandt se transforme alors en Thomson-CSF et définit son cœur de métier dans l’électronique professionnelle et la

défense en 1982. Par la suite en 1998, le gouvernement français organise un accord de coopération entre les entreprises

Alcatel et Alcatel Space (soit la défense militaire et l’activité spatiale) et Dassault (les activités électroniques

professionnelles). Ces entreprises appartiennent désormais au groupe Thomson CSF. En juillet 2000, l’entreprise opte

pour une nouvelle organisation en trois pôles autour de la défense, l’aéronautique et le transport urbain. C’est donc en

décembre 2000 que Thomson-CSF devient Thalès.

Thalès devient un groupe d’électronique spécialisé dans l’aérospatial et le transport terrestre (présent à 40% dans

l’entreprise) ainsi que dans la défense et la sécurité (60%). Chaque activité possède un rôle très important dans

l’entreprise :

- Défense :

o Thalès est un partenaire capital des forces armées aériennes, terrestres et navales. Ceci permet

l’efficacité pour la défense grâce à la communication, le commandement et la conduite des opérations

mais aussi grâce à une surveillance, détection et identification des menaces (terroristes par exemple).

Thalès dirige donc la protection des infrastructures et des systèmes d’informations grâce à des

plateformes de supervision, des satellites, des radars…

- L’avionique et l’aérospatial :

o Thalès a pour rôle la gestion du trafic aérien. L’avionique est basée sur l’automation (surveillance et le

contrôle des opérations) et sur la navigation, la sécurité logistique du signal des balises et du guidage

lors du vol ou de l’atterrissage. L’avionique permet donc d’assurer la sûreté et l’efficacité du trafic aérien

grâce à des équipements électroniques, la navigation, le contrôle…

o En ce qui concerne l’aérospatial, Thalès dirige la conception, le développement et le déploiement des

infrastructures orbitales, c’est-à-dire les télécommunications avec les satellites, l’observation de la Terre

avec optique et radar, ou quand bien même la navigation de la science : l’innovation des radars,

satellites mais aussi l’observation des

océans, du changement climatique pour

faire avancer la recherche scientifique.

- Le transport urbain :

o Thalès s’engage à assurer le confort et la

sécurité des passagers ainsi que l’efficience

des transports grâce à des systèmes de

contrôle et de gestion du trafic, des

systèmes de signalisation, des systèmes de

supervision et de communication mais

également des systèmes de paiement.

Actualités récentes :

06/11 Thales : signe plusieurs contrats avec China Southern

18/10 Thales : ajuste ses perspectives en hausse

09/10 Thales Alenia Space : contrat auprès de la Commission européenne

04/10 Grand Paris Express : Thales et Siemens à l'honneur

04/10 Thales Alenia Space : contrat avec OHB System18/09 Thales Alenia Space : sélectionné par l'ESA 10/09 Thales : accueille 11 nouvelles startups au sein de son programme Cyber @STATION F

Analyse Safran EPA:SAF :

I. Présentation de la société :

Safran, troisième acteur mondial du

secteur (hors avionneurs) est une

compagnie d’équipements. Avec l’acquisition de Zodiac Aerospace en début d’année la compagnie à su s’imposer

comme une compagnie non-négligeable dans l’aéronautique, défense et spatial. Le groupe se spécialise en conception,

développement, vente et fabrication d’équipements/systèmes de haute qualité et niveau technologique. Le groupe

reste cependant le plus implanté dans la partie propulsion pour machines aéronautiques et spatiale. Elle vend des

turbomoteurs pour hélicoptère, des

compresseurs basse pression, des

lanceurs spatiaux ou encore le moteur

CFM56 (le plus vendu de l’histoire de

l’aviation civile) produit en collaboration

avec General Electric. Les trains

d’atterrissages et les PSU sont aussi des

produits qui renforcent sa position de

leader en équipement aéronautique. Si le

groupe s’est séparé de sa filiale Sécurité il

reste un producteur important de

solutions de défense en optronique,

avionique, navigation, logiciels critiques,

etc.

Les moteurs sont l’origine et le produit principal de Safran, les divisions Safran Aircraft Engines et Propulsion

aéronautique et spatiale, est responsable de presque 60% du CA. Les solutions de propulsion vont en effet de avions

commerciaux aux drones militaires. Avec General Motors, Safran détient CFM international, responsable entre autres

des moteurs CFM56 et LEAP, deux des moteurs les plus lucratifs de l’histoire. CFM internationale est à elle seule

responsable de 56% du CA en propulsion. En 2015 Safran s’allie à Airbus (détention à 50/50) pour créer ArianeGroup

(ASL, Airbus Safran Launchers initialement), compagnie de lanceurs civils destinée à faire avancer le secteur en

renforçant la compétitivité. Entre le projet Ariane 6 et les nouveaux propulseurs cette filiale est un atout qui continue de

se développer et qui à le potentiel de faire avancer l’Europe dans la course à l’espace commercial.

II. Analyse financière de l’entreprise :

Avec une progression solide et constante du CA, Safran continue

d’affirmer sa position sur le marché mondial. Le CA augmente de

31% au 9m 2018, il est donc prévu que Safran dépasse les 20

Milliards € pour 2018. Comme cité pour les avionneurs la pression

sur les motoristes crée un dynamisme dans le secteur des avions

courts et moyen-courrier. En effet la division responsable des

moteurs CFM et LEAP enregistre encore des résultats en

croissance, cette vague entraine évidement une hausse de la

demande pour les pièces de rechange et service. La division

équipements aéronautiques continue de jouir de la durée de vie

des avions. Les avions, aujourd’hui en service pendant presque 40 ans, ont besoin de nouveaux freins carbones, trains

d’atterrissages et nacelles (produits par SafranGroup). Le rachat de Zodiac contribue à la croissance organique de plus de

10 %, laissant la compagnie en excellente santé financière. Cependant avant l’acquisition de Zodiac Aerospace ce n’était

pas forcément le cas.En 2017 Safran souffre d’une baisse de demande en services et maintien, alors que le CA continue de croitre. Le

résultat opérationnel baisse légèrement dû au fait que la division propulsion ne fait plus les mêmes bénéfices. Si les

chiffres sont en croissance, l’industrie vit une période de ré internalisation. Les avionneurs en particuliers voient que la

majorité de marges se font chez les constructeurs et motoristes, ils sont par conséquence en train d’investir dans leurs

propres filiales de service et maintien. L’acquisition de Zodiac et la diminution des frais de personnel va en parti venir

contrer cette perte de croissance. La division Equipement spatial se voit en effet forcée de diminuer les personnels afin

de garder des marges intéressantes. En 2017 la cession des activités de la division sécurité a généré une plus-value de

presque 850 millions €.

Prévisions futures pour le secteur :

Court terme, horizon 2020 :

Il y a un ralentissement dans la croissance du secteur, les analystes Xerfi avaient initialement prévu une

progression d’environ 4,5%, cependant des problèmes de supply Chain a causé des retards de livraison des motoristes

Pratt et Whitney. Ces retards de livraison ont eu pour conséquence des retards de livraison d’A320, un défaut de

livraison qui fait baisser l’estimation à +2% pour fin 2018. Si le réajustement des livraisons impacte la croissance du

secteur celui-ci reste en excellente santé. Les livraison d’A350 continueront et il est très probable que les commandes

d’A320 s’accélèrent, principalement en Asie (Voire plus bas pour l’horizon 2035). Cette croissance en demande est

cependant majorée par la capacite imitée des motoristes (Safran et Pratt & Whitney) à augmenter leur production. Les

ventes et livraisons d’A330 et A380 vont diminuer à l’horizon 2020 (12 appareils en 2018, 8 en 2019 et 6 en 2020).

Airbus enregistre aussi une reprise des commandes d’hélicoptères lourds pour l’industrie offshore, une division qui a

ralenti les dernières années, venant compense les retards et ralentis subis. Seul Dassault Aviation semble toujours en

difficulté sur le segment de l’aviation d’affaires (40 livraisons de Falcon contre 49 en 2017).

Long terme, horizon 2035 :

L’aviation civile va continuer à monter en puissance étant donné qu’il est attendu que la flotte mondiale de jets

civils (passagers et transport) double d’ici 2035. Avec une moyenne de 155 jets livrées par mois, le nombre de jets devrai

croitre de 22 600 (approximation fin 2015) a 45 250 en 2035. La valuation totale passera donc les 5 000 milliards

d’euros€, soit une croissance d’environ 250 milliards par an. Comme les prévisions à court terme en témoigne cette

croissance sera due principalement aux jets de taille moyenne (Classe A320 et équivalents) qui représentera 71% des

nouvelles commandes.

Après une décennie difficile pour les jets privés, il est attendu que ce domaine reprenne au cours de la prochaine

décennie. Les prévisions pour 2017-2026 sont de 840 livraisons annuelles (valeur 22 milliards €) contre 790 par an

(valeur 17,7 milliards €) entre 2007-2016.

Ce sera l’Asie qui sera principalement responsable de la croissance de la demande de jets commerciaux avec

presque 40% de la flotte mondiale en 2035. Au contraire le demande de jets prives sera menée par l’Amérique du nord.

Si l’aviation commerciale est aujourd’hui dominée par Airbus et Boeing, l’arrivée de nouveau acteurs est prévue

pour l’horizon 2035. Il est attendu de la compagnie chinoise Comac la mise en vente du C919 (actuellement en phase de

tests). Première compagnie chinoise a s’attaqué au marché de l’aviation. Cependant la majorité des composants

proviennent de constructeur Européens/Américains donc la valeur ajoutée chinoise restera faible. S’il est peu probable

qu’une nouvelle compagnie viennent rivaliser le duopole.

Eric Larsen

Analyste au club d’investissement

eric.stefan.larsen@gmail.com

+33 (0)7 89 42 86 77Vous pouvez aussi lire