Atelier 6 Gouvernance - COLLOQUE DES EXPERTS-COMPTABLES Membre de la faculté, École de la fonction publique du Canada

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

Atelier 6

Gouvernance

COLLOQUE DES EXPERTS-COMPTABLES

Gatineau, 22 janvier 2011

Présentation par Bruce Manion FCMA

Membre de la faculté, École de la fonction publique du Canada

Lisa Baillargeon Ph.D., MBA, CMA

Professeure Université du Québec en Outaouais

F111

Sujets abordés

• Modèle de gouvernance du secteur public fédéral

• Dépenses et recettes au niveau fédéral

• Cycle de gestion des dépenses

• Gestion financière public vs. privé

• Politique du Conseil du Trésor sur la gouvernance

financière

• Compétences et développement des agents

financiers fédéraux

2F111

Le pouvoir émane du Parlement

Ministres et députés

Parlement

Gestionnaires de centres

Cabinet de responsabilité

3F111

Structure du PARLEMENT

gouvernement SÉNAT CH. DES COMMUNES

Vérificateur

(sans la composante général

judiciaire) CABINET

Ministres Premier ministre

Cabinet du

Premier ministre

Ministères, organismes Organismes Comités

centraux du Cabinet

Agriculture Bureau du Comités d’orientation

Conseil privé

Transports Autres comités

etc.…. Secrétariat du

Conseil du Trésor Conseil du Trésor

TPSGC BDPRH BCG

EFPC

Justice

Ministère des TPSGC – Travaux publics et Services gouvernementaux Canada

Finances AFPC – Agence de la fonction publique du Canada

EFPC – École de la fonction publique du Canada

4F111

Dépenses et recettes fédérales

Source: Budget fédéral 2010 ( * en milliards de dollars)

Dépenses $* % Recettes $* %

Principaux transferts aux personnes Impôt sur le revenu

Prestations aux aîné(e)s 36.9 14.1% Impôts des particuliers 117.0 51%

Assurance-emploi 22.0 8.4% Impôts des sociétés 25.5 11%

Prestations aux enfants 2.6 1% Autres impôts sur le revenu 5.5 2%

Total 61.5 23.5% Total de l'impôt sur le revenu 148.0 64%

Principaux transferts aux autres ordres de gouvt. Droits/taxes d'accise

Santé et autres programmes de transfert 39.8 15.2% Taxe sur les biens et services 27.3 12%

Accords fiscaux 17.6 6.7% Droits à l'importation 3.4 1%

Paiements compensatoires pour les prog. permanents - 3.0 -1.1% Autres droits/taxes d'accise 10.3 4%

Recouvrement ayant trait aux allocations aux jeunes -0.7 -0.3% Total des droits/taxes d'accise 41.0 18%

Total 53.7 20.5% Total des revenus d'impôts et de droits/taxes

Dépenses directes de programme 'accise 189.0 82%

Subventions et autres transferts 43.7 16.7% Primes d'assurance-emploi 17.6 8%

Dépenses de fonctionnement des ministères et des Autres revenus 24.8 11%

sociétés d'état 68.8 26.3%

Total 112..5 43.0% Total des revenus budgétaires 231.4 100%

Total des dépenses de programme 227.7 87.1%

Frais de la dette publique 33.7 12.9%

TOTAL DES DÉPENSES 261.4 100.0%

5F111

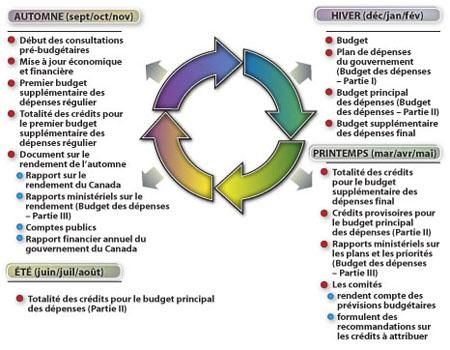

CYCLE DE GESTION DES DÉPENSES

6F111

CYCLE DE GESTION DES DÉPENSES

Cycle ministériel Ministères

finalisent et

soumettent

leur RMR

Établissement Ministères ferment

des priorités leur année

financière et leurs

livres et travaillent

Ministères travaillent avec avec le BVG sur la

agences centrales pour vérification des

finaliser les initiatives Comptes publics

pour le Budget

if

Automne Hiver Printemps Été Automne Hiver Printemps Été Automne

2010 2011 2011 2011 2011 2012 2012 2012 2012

Ministères Min préparent leur

développent leurs comparution devant Revue

plans d’affaires et les comités mi-

allocations de parlementaires sur le année

ressources internes Budget des dépenses

Min finalisent Min finalisent Min finalisent

et soumettent Min finalisent Min finalisent

MJANR et soumettent et soumettent et soumettent et soumettent

leurs RPP’s leurs Supp ‘A’ leur Supp ‘B’ leurs Supp ‘C’ leurs RMR

7F111

Structure de gestion, ressources et résultats

• Résultats stratégiques :

• Clairement définis et mesurables

• Architecture des activités de programmes :

• Niveau d’information adéquat pour déterminer comment les

ministères allouent et gèrentif les ressources pour atteindre

les résultats

• Liens entre ressources et résultats :

• Allocation des ressources pour atteindre les résultats

attendus

• Structure de gouvernance :

• Processus de gestion des ministères: mécanismes

décisionnels, responsabilités, imputabilité

8F111

GESTION FINANCIÈRE FÉDÉRALE

9F111

DIFFÉRENCES DANS LA GESTION FINANCIÈRE

Différences majeures entre le secteur public fédéral et le secteur privé

•Scrutin intense et continue par le parlement (et ses agents), les médias et les

contribuables

•Cadre de politique et de gouvernance en pleine évolution

•Grande poussée vers normalisation/standardisation accrues

•Impact des enjeux politiques et des gouvernements minoritaires successifs

•Absence de motif de profit pour évaluer les résultats (cycles d’évaluation très

longs et difficultés de mesurer les résultats)

•Rigidité des autorités et processus budgétaires

•Vaste étendue, portée et complexité des activités gouvernementales au Canada

et dans le monde

•Multiplicité de joueurs gouvernementaux – ministères, agences, agences

centrales, Receveur général, Vérificatrice générale, Directeur parlementaire du

budget

10F111

POLITIQUE SUR LA GOUVERNANCE EN MATIÈRE

DE GESTION FINANCIÈRE

Généralités et contexte:

• Entrée en vigueur le 1er avril 2009 et modifiée en juin 2010

• Établit les responsabilités relatives à la gouvernance et aux

capacités en matière de la gestion financière

• Vise une saine gestion financière, une bonne prise de décision

affectant les ressources publiques et le maintien de la capacité

et des compétences dans le domaine financier

• Donne aux administrateurs généraux un bon aperçu de ce qu’ils

peuvent s’attendre de leur DPF et cadres supérieurs

11F111

POLITIQUE SUR LA GOUVERNANCE EN MATIÈRE

DE GESTION FINANCIÈRE

Résultats attendus:

• Prise de connaissance et meilleure compréhension par tous de leurs

rôles et responsabilités en matière de gestion financière et de

gérance des ressources publiques

• Gestion financière saine, transparente et efficace qui inclus:

• conformité aux politiques, directives et normes

• mise en place du modèle DPF dans chaque organisation

• lignes directrices relatives aux compétences des DPF

• Processus décisionnels bien informés, reddition de comptes claire

sur les ressources publiques et exécution efficace des politiques

et programmes

12F111

POLITIQUE SUR LA GOUVERNANCE EN MATIÈRE

DE GESTION FINANCIÈRE

Exigences – Administrateur général

• Rôle de leadership – faire preuve de responsabilité, transparence et

d’éthique

• Gérer ministère en conformité avec les lois, règlements et politiques

• Assurer une bonne planification stratégique axée sur le risque

• Établir une solide structure de gouvernance en accord avec la SGRR

et le CRG

• Approuver et signer toute déclarations et divulgations financières

incluant les états financiers

• Maintenir la capacité de gestion financière, incluant la nomination du

DPF et l’identification de ses responsabilités

13F111

POLITIQUE SUR LA GOUVERNANCE EN MATIÈRE

DE GESTION FINANCIÈRE

Exigences – DPF

• Appuyer l’administrateur général dans son rôle financier

• Élaborer, communiquer et maintenir le cadre de gestion financière et

de vérification des comptes de l’organisation

• Fournir l’assurance raisonnable quant à l’efficacité du système de

contrôle interne

• Assurer une fonction de remise en question sur la gestion financière

et l’utilisation des ressources

• Faire la revue des propositions de programmes et s’assurer que les

exigences en matière de ressources ainsi que les risques

financiers et opérationnels sont bien identifiés

14F111

POLITIQUE SUR LA GOUVERNANCE EN MATIÈRE

DE GESTION FINANCIÈRE

Exigences – Comité ministériel de vérification

• Évolution plutôt récente dans le régime de gouvernance financier

• Fonction de conseiller indépendant et objectif à l’administrateur

général

• Mise surtout le caractère adéquat:

• des système de contrôle interne

• de l’établissement des rapports financiers et des divulgations

financières de l’organisation (états financiers, plans et

rapports de rendement, etc.)

15F111

COMPÉTENCES ET DÉVELOPPEMENT

DES AGENTS FINANCIERS FÉDÉRAUX

Modèle de carrière FI à DPF

• Développé par le Conseil des adjoints aux dirigeants principaux des

finances

• Donne un cadre commun pour l’identification et l’acquisition des

compétences et expériences requises à chaque niveau

dans le cheminement de carrière des agents financiers

incluant les rôles d’ADPF et de DPF

• Accepté par le Bureau du Contrôleur général du Canada et sert

comme base pour le développement de programmes de

formation pour la communauté financière par l’École de la

fonction publique

16Vous pouvez aussi lire