BAROMÈTRE DES DÉCIDEURS DE L'ASSURANCE - Eurogroup ...

←

→

Transcription du contenu de la page

Si votre navigateur ne rend pas la page correctement, lisez s'il vous plaît le contenu de la page ci-dessous

BAROMÈTRE DES DÉCIDEURS DE L’ASSURANCE

Résultats 2016

0

Plus de 25 sociétés interrogées

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 1

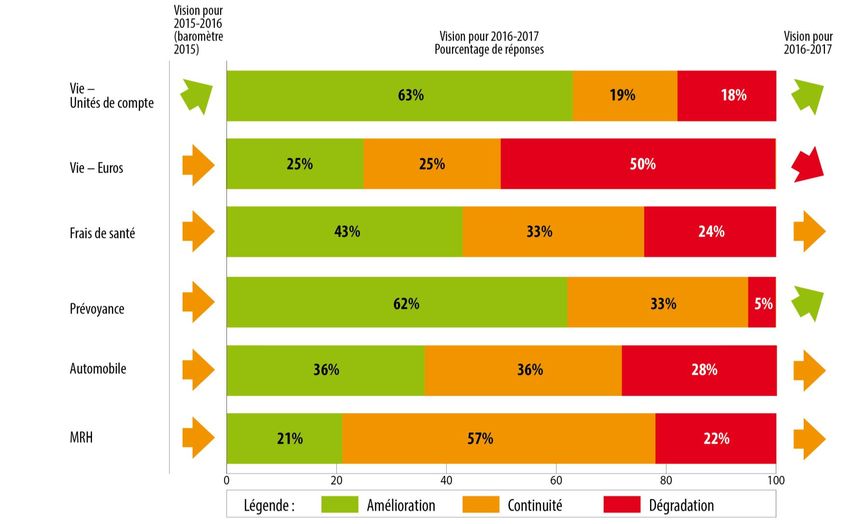

B a i s s e d e l ’ E u r o a u p r of i t d e s U C , s t a b i l i t é a i l l e u r s …

Consensus sur la Vie et la Prévoyance mais le secteur est assez partagé en terme de

prévisions d’évolutions pour les autres marchés

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 2

Fa c e à l ’a c c u m u l a t i o n d e s n u a g e s , l e s p r of e s s i o n n e l s

c o m m e n c e n t à d o u t e r d e l ’a c t i v i t é d ’ é p a r g n e … m a i s p a s

les clients

Trop… c’est presque trop ! Face aux menaces réglementaires de toutes sortes, face à un environnement de taux et de marché

défavorable, les professionnels se mettent à douter de l’avenir de l’assurance vie, même sur les produits en U.C.! Leur avis sur Assurance Vie : une

la croissance de ces produits en 2017 reste majoritairement dans le vert mais ils ne sont plus que 63% à être optimistes (contre

87% l’année précédente).

année de plus vers le

début de la fin ? …

Il faut dire que les facteurs défavorables se sont empilés et, pour pasticher la publicité, « ce n’est pas fini! » : … jusqu’à quand ?

• Le risque d’effet ciseaux sur les taux est à son comble : la dette souveraine est passée en taux négatifs dans bon

nombre de pays et tout le monde s’attend à ce que la Fed lance enfin le signal de la remontée des taux en décembre.

• Au cas où les épargnants ne se seraient pas aperçus que l’assurance en euros comportait un risque, la Loi Sapin II est

là pour leur en faire prendre conscience et au passage leur signaler que le risque sera pour eux puisqu’ils ne pourront

pas retirer leur argent des contrats.

• La volatilité sur les marchés actions de son côté s’est encore accentuée : conjoncture favorable aux arbitragistes,

moins pour les nerfs du petit épargnant.

• Les avancées proposées dans la Loi Macron, favorables à l’épargne collective, risquent d’être battues en brèche par

une ultime salve parlementaire sur la TTF.

• A force de dire aux Français que c’est le moment d’acheter dans l’immobilier, ils y croient ! Entre février 2015 et juillet

2016, le nombre moyen de transactions a augmenté de 150 000. Certes l’essentiel des fonds provient de l’endettement

mais il arrivera bien un jour où il faudra prendre l’argent où il se trouve !

Pour autant, l’assurance vie ne s’est jamais aussi bien portée. La collecte brute sur le premier semestre 2016 excède celle du

premier semestre 2015 qui pourtant avait été exceptionnelle. Et la collecte en euros représente toujours 80% du total. Dormez

en paix braves épargnants…

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 3

Santé, Prévoyance, les mêmes causes en 2016, produisent

l e s m ê m e s e f f e t s , a v e c e n c o r e p l u s d ’o p t i m i s m e …

Malgré une accumulation de transformations réglementaires sans précédent sur le marché de l’assurance santé (ANI, contrat

responsable, nouveau contrat ACS, nouveau contrat senior…), une majorité d’assureurs ne voit pas le marché de la santé

dévier de sa courbe de croissance qui, rappelons-le, a toujours été supérieure à celle du PIB. 43% pensent même que celle-ci

La croissance va

va s’accélérer. Deux explications peuvent sous-tendre cet optimisme :

continuer... Mais la

• Une absence de visibilité, à cette date, des véritables effets des réformes en cours sur la prime moyenne en santé. Il rentabilité ?

faudra vraisemblablement attendre fin 2016 pour savoir si non seulement les marges se sont contractées mais si

également l’accumulation de réformes aura eu un effet sur le niveau de couverture et les encaissements. Pour le

moment les différents reportings du fonds CMU font toujours état d’un marché qui croît de un à deux points au dessus

du PIB.

• La conviction que les désengagements du Régime Obligatoire vont se poursuivre, malgré l’optimisme de la Ministre, et

que le retour à une conjoncture économique plus favorable éloignera le spectre d’une nouvelle salve de réformes

assassines pour le marché (ce qui est un peu contradictoire avec l’alternance politique annoncée).

L’optimisme est encore plus fort du côté de la prévoyance. Celui-ci peut également s’expliquer par trois arguments de fond :

• Les accords de sauvetage de l’AGIRC ARRCO et l’alternance politique à venir préfigurent un report de l'âge légal de

départ à la retraite d’un an, ce qui aurait par effet de bord un impact sur le provisionnement des contrats collectifs de

prévoyance et donc, sur les cotisations. Toutefois ce provisionnement ne pourra être entièrement reporté sur les

clients, il faudra à court terme rogner les marges.

• Même si les conventions collectives étaient bien plus développées dans la prévoyance que dans la santé jusqu’à ce

jour, les Français restent mal couverts. Près de 50% d’entre eux ne possèdent pas de couverture collective incap/inval.

Dans le texte signé en 2013, les partenaires sociaux ont d’ailleurs prévu de rediscuter d’un ANI prévoyance en 2017.

Avec un retour annoncé des clauses de désignation en prévoyance, les couvertures pourraient être accrues.

• L’inquiétude des Français face à l’avenir ne se traduit pas que dans l’épargne pure mais également dans l’épargne de

prévoyance, la croissance de la prévoyance individuelle surperformant d’ailleurs celle de la prévoyance collective

depuis quelques années.

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 4

Assurances automobiles et habitations,

impactées par la sinistralité et la Loi Hamon…

Pas de surprise majeure, les bancassureurs continuent à gagner des parts de marchés, boostés par la convergence

opportuniste de la Loi Hamon et la renégociation des crédits immobiliers. Toutefois, après une année d’observation sur un La sinistralité pèse

marché agressif, la sinistralité et les taux bas obligent les assureurs à revoir leurs tarifs à la hausse pour équilibrer au mieux

sur le ratio combiné

ces deux branches.

et pousse à la relève

des tarifs…

• En un an, les bancassureurs ont pris un point de part de marché en auto, la plus forte progression enregistrée sur ce … vers une nouvelle

marché depuis qu’ils s’y positionnent. hausse modérée en

• Les résiliations infra-annuelles représentent un volume plus important que les résiliations à échéance et rendent plus auto après une année

difficile la lecture de l’évolution des portefeuilles. Chaque campagne commerciale d’un acteur impacte l’ensemble du d’observation des

marché immédiatement. impacts de la Loi

• Les compagnies traditionnelles qui gardent un tarif portefeuille différent de leur tarif affaires nouvelles voient leurs Hamon !

taux de rotation exploser (pour un solde de production qui peine à rester positif).

• Les initiatives et innovations qui cherchent à améliorer les performances commerciales et le taux de rétention se

multiplient (tarifs express, machine learning dans les dispositifs de ciblage et actions commerciales, …).

• Les acteurs traditionnels sont, de surcroît, confrontés à l’enjeu d’investissement dans le digital, en particulier sur la

gestion et le coût des leads et des dispositifs de transformation associés. Seuls les bancassureurs échappent à cette

problématique, leur distribution se faisant encore quasi-exclusivement par leur réseau auprès de leur clientèle

bancaire.

Si le contexte de marché se maintient (taux bas, rotation des portefeuilles, sinistralité) la tendance devrait se prolonger et ce

seront les acteurs les plus dynamiques commercialement qui résisteront le mieux. Attention toutefois à l’équilibre technique,

comme toujours, quand le commercial l’emporte sur la sélection. D’autant plus que les clients infidèles ne sont pas les meilleurs

« risques » en général.

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 5

L’a s s u r e u r, i n t é g r a t e u r d e s e r v i c e s d e p r é v e n t i o n e t

d ’a c c o m pa g n e m e n t

Le marché des services aurait-il trouvé son modèle ? Après les premières tentatives infructueuses de développement des services à la personne de la fin des années

90 et début des années 2000, la « révolution digitale » donne un nouveau souffle à ces approches. Tout d’abord, l’offre de services nouveaux et innovants explose

avec les propositions des acteurs de la nouvelle économie. Ces services touchent tous les univers de l’assurance. La santé bien sûr avec le développement de la e-

santé mais aussi l’automobile ou l’habitation connectées et tous les services de type coaching (santé, conduite, …).

Le digital amène aussi de nouveaux canaux de promotion et vente aux clients et les assureurs multiplient ainsi des initiatives de développement de plateformes de

services destinées à leurs prospects (pour les attirer dans leur univers) ou clients. Pour ces derniers, l’intérêt pour l’assureur est considérable. Tout d’abord, certains

de ces services concernent la prévention, l’assureur réduit ainsi son exposition au risque. Ensuite, ces services additionnels vendus lui rapportent du chiffre d’affaires

supplémentaire (souvent avec des coûts limités car il est juste commissionné sur la vente du service). Enfin, ces approches, au-delà d’être fidélisantes pour le client,

permettent à l’assureur de récolter de nouvelles données précieuses pour optimiser sans cesse ses approches et éventuellement affiner sa segmentation.

Pour autant, les assureurs distinguent toujours le produit assurantiel d’une part, les services d’autre part. S’adaptant à ce contexte, des start ups françaises proposent

des bouquets de services qui viennent en inclusion des couvertures d’assurance. Tant que ceux-ci ne seront pas fondus dans des parcours client, on peut s’interroger

sur l’utilisation réelle des services contenus dans lesdits bouquets, surtout si ceux–ci sont proposés sous forme d’apps, dont le nombre noie aujourd’hui les utilisateurs

(259 000 apps santé dans le monde) et dont on dit qu’elles sont appelées à disparaître avec la montée en puissance des Chat bots.

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 6

L’a m é l i o r a t i o n d e l a p e r f o r m a n c e c o m m e rc i a l e r e s t e l ’e n j e u

n°1 du secteur depuis 3 ans

• La performance commerciale passe aujourd’hui

par la capacité des réseaux à multi-équiper les

clients, afin d’optimiser la valeur client, de

répondre à l’ensemble de ses besoins et aux

exigences de Solvabilité 2.

• Pour y parvenir, les solutions évoquées sont de

renforcer les compétences du réseau existant ou

de mettre en place des plates-formes spécialisées

en support des réseaux généralistes.

• Par ailleurs, les réseaux sont alimentés de

« leads » provenant d’Internet mais doivent

évoluer pour les traiter efficacement, alors que leur

gestion est coûteuse.

• La fidélisation est un enjeu encore plus significatif du fait de la Loi Hamon. Le multi-équipement reste le levier le plus fort pour fidéliser.

Les bancassureurs l’ont bien compris vis-à-vis de leur métier bancaire, c’est aussi une des raisons de leur agressivité sur l’assurance. Et

ce n’est pas prêt de s’arrêter si on en juge les ambitions affichées par la BNP dans son nouveau partenariat avec la Matmut : équiper 1/3

de ses clients bancaires en assurances auto ou habitation d’ici 10 ans.

• Le développement des nouvelles technologies dans la relation client gagne une place. L’explosion de l’usage des smartphones oblige les

interrogés à penser à des solutions « responsives » et davantage « user friendly ». Près de 30% des requêtes sur Google concernant

l’assurance sont réalisées depuis un smartphone (et cela devrait atteindre 50% en 2018). Le second levier technologique, c’est la data et

le machine learning sur lesquels les initiatives et tests se multiplient en matière d’optimisation du ciblage et des actions commerciales.

• L’extension du réseau existant reste le dernier du classement depuis 3 ans. Plusieurs acteurs interrogés soulignent que l’enjeu n’est pas

d’étendre leur réseau mais davantage d’optimiser la localisation et le format des agences aux nouveaux usages et modes de

consommation de la clientèle.

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 7

L e s i m p a c t s d e S o l va b i l i t é 2 e t l e r i s q u e d e t a u x p l a c e n t l e s

r i s q u e s f i n a n c i e r s e n t ê t e d e s p r é o c c u pa t i o n s d e s a c t e u r s d e

l ’a s s u r a n c e

• L’arrivée des risques financiers en 1ère position

est liée aux craintes des assureurs pour leur

propre solvabilité. Les assureurs se trouvent

aujourd’hui dans un effet ciseaux avec d’un côté

un contexte prolongé où les taux d’intérêt sont à

des niveaux historiquement bas et pèsent sur

leurs marges et de l’autre côté la règlementation

(Solvabilité 2) qui leur impose d’augmenter leurs

fonds propres.

• De plus, le risque de taux est à son paroxysme

et le scenario d’une remontée trop rapide des

taux dans les mois à venir pourrait produire des

effets en cascade dramatiques pour le secteur

(en particulier de l’assurance vie).

• Les risques juridiques et législatifs restent à un niveau très élevé car les lois concernant le secteur de l’assurance continuent de

« pleuvoir » dans tous les domaines (vie, santé, prévoyance, assurance emprunteur…) et les perspectives de changement de

législature n’ont pas l’air de rendre ce risque plus faible. A court terme par exemple, la mise en application de la DDA inquiète

sur ses impacts sur les modèles de distribution existants en France.

• L’arrivée de nouveaux compétiteurs ou l’agressivité de la concurrence de façon plus générale sont aussi des risques très forts

pour les acteurs traditionnels. La poursuite de l’agressivité commerciale des bancassureurs inquiète les traditionnels qui se

demandent aussi si de nouveaux acteurs ne vont pas arriver sur leur marché avec de nouveaux modèles en rupture et plus

agiles. Beaucoup se demandent par exemple quelle percée feront Alan ou + Simple.fr, ces nouveaux acteurs de l’assurance

santé.

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 8

L’ i m p o r t a n c e d e s p o l i t i q u e s R S E g a g n e u n p e u d u t e r r a i n

c h a q u e a n n é e m a i s e l l e n ’e s t t o u j o u r s p a s c e n t r a l e d a n s l a

construction de la stratégie de développement des répondants

• Plus on se rapproche de l’activité business et du client, moins la question du développement responsable et durable est prise en compte. Le développement

responsable et durable reste plus présent dans la politique interne des entreprises et dans la sélection des fournisseurs et partenaires que dans les autres

dimensions. Certains répondants soulignent l’importance de renforcer l’attention portée à leurs salariés mais souvent davantage parce que cette attention est gage

de qualité et de performance pour l’entreprise (principe de symétrie des attentions) et non une logique RSE réfléchie.

• L’intégration de la logique RSE dans la politique d’investissement gagne une place et est le seul item qui progresse. AXA s’est par exemple

désengagé de l’industrie du tabac en mettant en avant l’incohérence qu’il pouvait y avoir à financer le tabac d’un côté et proposer des

assurances santé de l’autre. Les acteurs le font-ils comme un acte responsable, par souci déontologique ou encore pour se prémunir d’un

risque d’image ? A la limite, peu importe, le fait est qu’ils y sont plus vigilants !

• Les clients sont de plus en plus sensibles aux sujets de responsabilité sociale, de respect de l’environnement, d’économie collaborative et

les répondants se rendent compte de la nécessité croissante de mieux intégrer ces dimensions à leur projet. Certains s’engagent ainsi sur

des projets « responsables », en adéquation avec leur territoire de marque (Thélem soutient ainsi le projet Energy Observer, un catamaran

expérimental au service de la transition énergétique, parrainé par Nicolas Hulot en association avec le Commissariat à l’Energie Atomique

et aux énergies alternatives).

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 9Fa c e à d e s c l i e n t s t o u j o u r s p l u s e x i g e a n t s , l a q u a l i t é d e s e r v i c e

r e s t e l ’e n j e u p r i n c i pa l e t d o i t ê t r e c o m p l é t é e p a r u n e d é m a r c h e

d ’ i n n o va t i o n a u s e r v i c e s d e l e u r s a t t e n t e s

• Le client est de plus en plus exigeant et pousse à une amélioration continue de la qualité de service. Ce qui place cette préoccupation en tête du classement pour la

3ème année consécutive. Une prise de conscience s’est opérée dans le secteur. Toutes les évolutions législatives en faveur du consommateur pour fluidifier le

marché rendent vitales pour les acteurs la nécessité de fidéliser davantage les clients. Les acteurs gagnent progressivement en maturité sur ce que cela signifie

d’être « orienté client ». Cela se voit notamment dans la façon dont ils s’attachent désormais à écouter la voix de leurs clients (NPS, ...) depuis 2 – 3 ans. La

connaissance des utilisateurs doit devenir plus fine : les comportements évoluent avec l'utilisation croissante du digital, le multidevice et complexifient la

construction de parcours clients types. Cela nécessite donc de mieux maîtriser la data pour transformer, fluidifier et, au final, améliorer l’expérience client.

• Les acteurs souhaitent rattraper leur retard en terme de qualité de service quelles que soient leurs contraintes opérationnelles et ils ont besoin d’opérer un

changement culturel qui va notamment passer par le développement d’une stratégie d’innovation (arriver à sortir du cadre et à se détacher des contraintes

techniques, juridiques, historiques, etc.). Ainsi, le « développement d’une culture et d’une stratégie d’innovation » fait directement son entrée en 2ème place du

classement cette année. voir développement de cette thématique pages suivantes.

• La dynamisation des forces commerciales, en 3ème position, est complexe dans le contexte réglementaire actuel mais est nécessaire pour disposer d’une agilité plus

forte face aux évolutions permanentes. Les réseaux d’agences doivent se réinventer et permettre de vendre des services connexes et apporter plus de valeur au

client sur les services de proximité afin de mieux amortir ou rentabiliser leurs coûts.

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 10Innover fait désormais par tie de la stratégie de tous les

a c t e u r s d u s e c t e u r… m a i s c h a c u n l e f a i t à s a m a n i è r e

Si l’innovation a bien été intégrée à leur stratégie, peu d’acteurs du secteur ont réellement défini une stratégie

d’innovation.

A ce stade, il s’agit surtout de faire évoluer les cultures et états d’esprit, de favoriser les initiatives dans des

logiques test & learn et de rester en veille pour ne pas être pris de court par une innovation qui viendrait

déstabiliser violemment son marché.

D’un point de vue organisationnel, ces sujets sont portés en général par une direction centrale en charge de cette

animation au sein de l’entreprise : direction digitale, de l’innovation, de la transformation ou des RH. Ce portage

est parfois complété ou remplacé par des dispositifs de type Lab, cellule innovation ou animation de

communautés internes, avec un début d’ouverture vers le monde extérieur, en particulier l’univers des start up et

de l’insurtech.

4 territoires d’innovation « opérationnels » sont privilégiés par les assureurs :

1. Les plates-formes de services aux prospects ou clients (services de prévention ou d’assistance /

d’accompagnement pour l’essentiel) territoire particulièrement adressé par les acteurs de la santé et de la

prévoyance

2. Le modèle distributif et relationnel : digitalisation / robotisation de la relation, intégration d’algorithmes de machine

learning pour personnaliser ou optimiser les ciblages ou actions commerciales… territoire particulièrement

adressé par les acteurs à réseau de distribution important

3. L’excellence opérationnelle : la numérisation / robotisation des traitements, développement d’algorithmes de

machine learning pour améliorer l’efficacité … territoire particulièrement adressé par les acteurs ayant de

grosses activités de gestion Middle et Back Office

4. L’innovation managériale et RH pour rendre l’entreprise plus agile, transverse et connectée au terrain et au client

De façon plus exploratoire, certains acteurs engagent aussi des réflexions sur l’évolution du business model de

l’assurance en fonction notamment de scenarii de transformation des business model des sous-jacents (e-santé,

voiture autonome, habitat intelligent…)

De façon un peu surprenante, peu d’acteurs abordent l’ensemble de ces sujets en plaçant le client au cœur du

débat, en repartant réellement et fortement des envies et attentes des consommateurs. Cela montre que la

transformation culturelle est bien en marche mais a encore du chemin à parcourir…

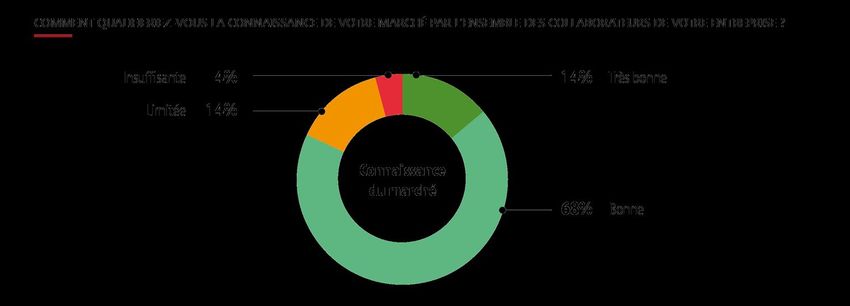

© 2016 – Résultats du Baromètre des Décideurs de l’Assurance 11L’ i n n o va t i o n r e s t e l ’a f f a i re d e q u e l q u e s u n s

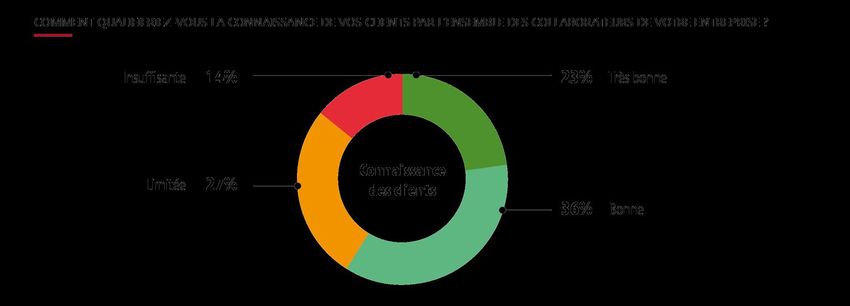

Plus de 80% des acteurs interrogés considèrent que leurs collaborateurs

connaissent bien ou très bien leur marché.

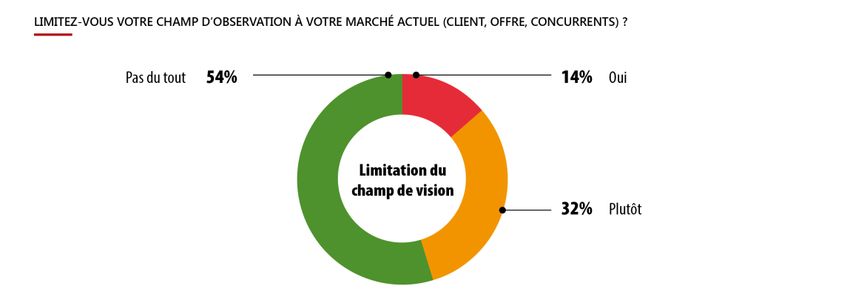

Toutefois, près de 50% avouent limiter leur analyse à leur propre marché et non

l’ensemble des secteurs d’activités qui concernent leurs clients. Ceci explique

peut-être, pour partie, pourquoi ils sont plus de 40% à considérer que leurs

collaborateurs connaissent leurs clients de façon limitée ou insuffisante.

Quand on y regarde de plus près, il semble que la concrétisation des idées et le

mode collaboratif aient du mal à prendre corps sur le terrain.

En fait, l’innovation et les idées viennent encore beaucoup « d’en haut » et sont

surtout pensées, proposées et testées par quelques uns bien identifiés.

Plus rares sont les acteurs qui ont vraiment donné la voix (ou des marges de

manœuvre) au terrain (à l’ensemble du terrain) et encore plus rarement aux clients

eux-mêmes. La logique Top Down reste encore très (trop ?) dominante.

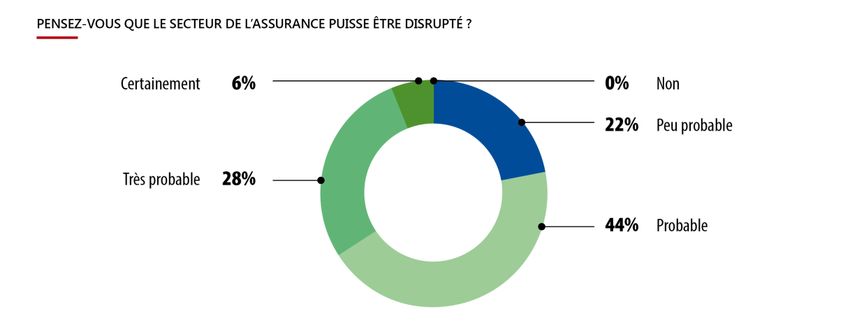

© 2015 – Résultats du Baromètre des Décideurs de l’Assurance 128 0 % d e s a c t e u r s i n t e r r o g é s c o n s i d è re n t « p r o b a b l e » u n e

d i s r u p t i o n d u s e c t e u r d e l ’a s s u r a n c e e n F r a n c e , 1 s u r 3 p e n s e

m ê m e q u e c ’e s t « t r è s p r o b a b l e » o u « c e r t a i n »

22% des acteurs interrogés pensent que la disruption est peu probable,

leurs arguments sont :

- Le secteur a déjà été disrupté et s’est toujours adapté (par les

mutuelles d’assurances dans les années 60 et bancassureurs depuis

les années 80).

- Seuls les secteurs où la concurrence est faible sont disruptés, or le

secteur de l’assurance en France est probablement le plus

concurrentiel au monde.

- Seuls les secteurs où la qualité de service est médiocre sont disruptés,

or la satisfaction moyenne des assurés est plutôt bonne par rapport à

beaucoup d’autres secteurs d’activité.

- Enfin, les barrières réglementaires et financières sont aussi citées

mais tous avouent, en général, que celles-ci pourront probablement

être contournées d’une manière ou d’une autre par un nouvel acteur.

Il est intéressant de noter que parmi les 44% qui pensent la disruption probable, la plupart considère qu’il vaut mieux penser cela pour rester « en vigilance » et en

mouvement et que c’est une posture salutaire plus qu’une réelle croyance.

Pour ceux qui y croient, la disruption pourrait arriver pour 3 raisons :

• L’évolution des usages et business model des sous-jacents fait évoluer la consommation d’assurance

• Un acteur arrive à contourner les barrières à l’entrée et propose un modèle plus agile, plus segmenté et moins coûteux

• Une ou plusieurs nouvelles technologies permettent de révolutionner l’approche traditionnelle de l’assurance

2 scenarii se dégagent nettement en matière de disruption :

1. La distribution et la relation client sont révolutionnées par de nouveaux acteurs sur ce marché et les assureurs se retrouvent cantonnés à un rôle de producteur

2. La matière assurable diminue très fortement et le métier et la valeur se repositionnent alors sur la prévention et les services d’accompagnement

Dans toutes ces réflexions et tous ces scenarii, une constante demeure : les acteurs qui maîtriseront les données et leur exploitation auront une longueur d’avance !

© 2015 – Résultats du Baromètre des Décideurs de l’Assurance 13Conta cts

Maxime Letribot

Associé

maxime.letribot@eurogroupconsulting.fr

Mob. : +33(0)6 46 43 76 98

Coline Jean

Manager

coline.jean@eurogroupconsulting.fr

Mob. : +33(0)6 46 47 77 55

www.eurogroupconsulting.fr

EUROGROUP CONSULTING est membre fondateur de NextContinent,

un réseau international de cabinets de conseil, indépendant et d’essence européenne.

14EUROGROUP CONSULTING FRANCE TOUR VISTA 52/54 QUAI DE DION BOUTON 92806 PUTEAUX CEDEX TEL. : + 33 (0)1 49 07 57 00 - FAX : +33 (0)1 49 07 57 57 EMAIL : INFO@EUROGROUPCONSULTING.FR WWW.EUROGROUPCONSULTING.FR

Vous pouvez aussi lire